Größe und Marktanteil des australischen IT-Dienstleistungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

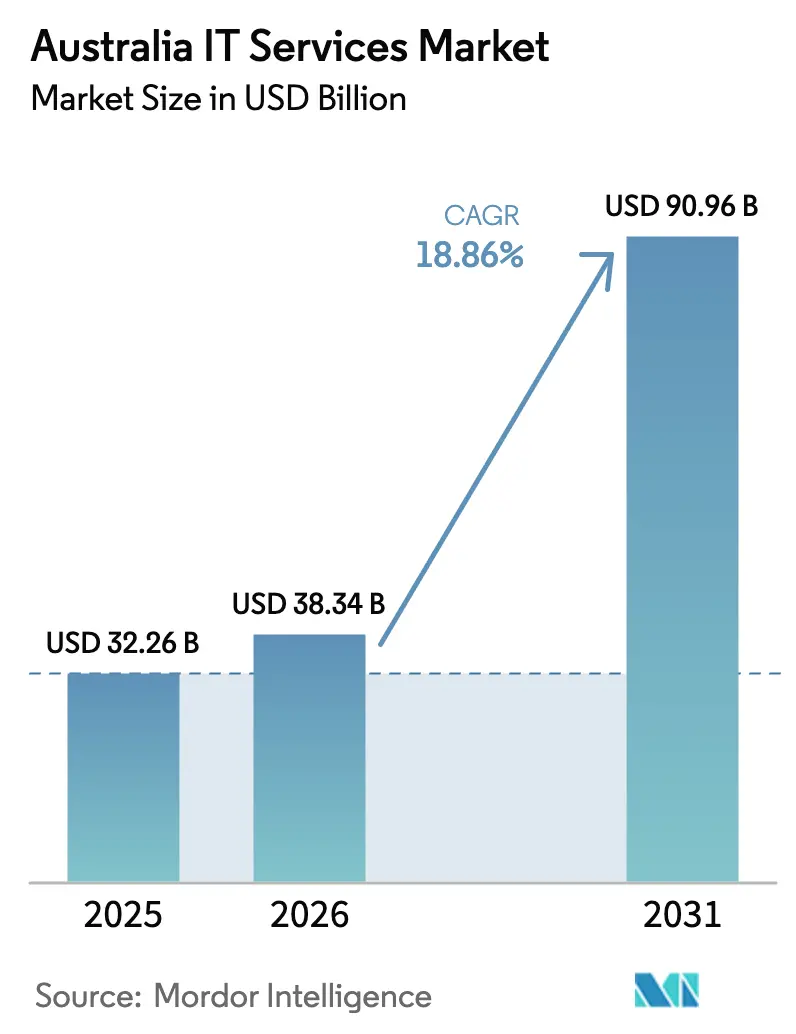

| Marktgröße im Basisjahr (2025) | 32.26 Milliarden US-Dollar |

| Marktgröße (2026) | 38.34 Milliarden US-Dollar |

| Marktgröße (2031) | 90.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.86% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen IT-Dienstleistungsmarktes durch Mordor Intelligence

Die Größe des australischen IT-Dienstleistungsmarktes soll von 32,26 Milliarden USD im Jahr 2025 auf 38,34 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 18,86 % über den Zeitraum 2026–2031 einen Wert von 90,96 Milliarden USD erreichen. Robuste digitale Programme des öffentlichen Sektors, eine rasche Cloud-Migration von Unternehmen und anhaltende Cybersicherheitsvorschriften sind die wichtigsten Katalysatoren. Bundesweite Technologiemittel in Höhe von 2,8 Milliarden USD für 2024–25 sowie 110 aktive Projekte im Wert von 12,9 Milliarden USD sichern weiterhin eine planbare Nachfrage nach Systemintegration. Parallele Hyperscale-Verpflichtungen, wie der Ausbau von AWS in Höhe von 13,2 Milliarden USD bis 2027 und Microsofts neue Region in Westaustralien, gestalten die Infrastrukturentscheidungen neu.[1]Amazon Web Services, "AWS-Investitionen in Australien wachsen," amazon.com Das Essential-Eight-Rahmenwerk und das Gesetz zur Sicherheit kritischer Infrastrukturen erhöhen die Ausgaben für verwaltete Sicherheitsdienste, während anhaltender Fachkräftemangel die Outsourcing-Aktivitäten intensiviert. Beschaffungsquoten für indigene Bevölkerungsgruppen und Gewinne mittelständischer Unternehmen nach dem Rückgang von Verträgen mit den Big Four beeinflussen ebenfalls die Wettbewerbsdynamik.

Wichtigste Erkenntnisse des Berichts

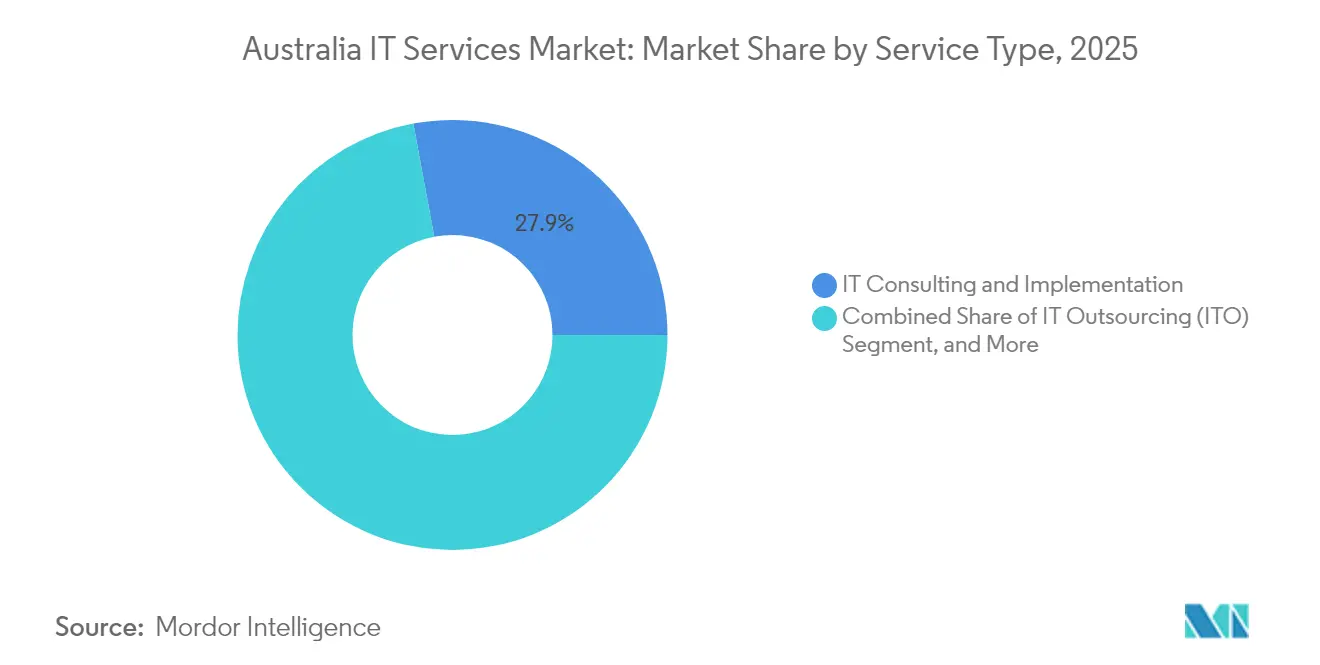

- Nach Dienstleistungsart entfielen 27,92 % des Marktanteils des australischen IT-Dienstleistungsmarktes im Jahr 2025 auf IT-Beratung und -Implementierung; Cloud- und Plattformdienste verzeichnen bis 2031 eine CAGR von 23,64 %.

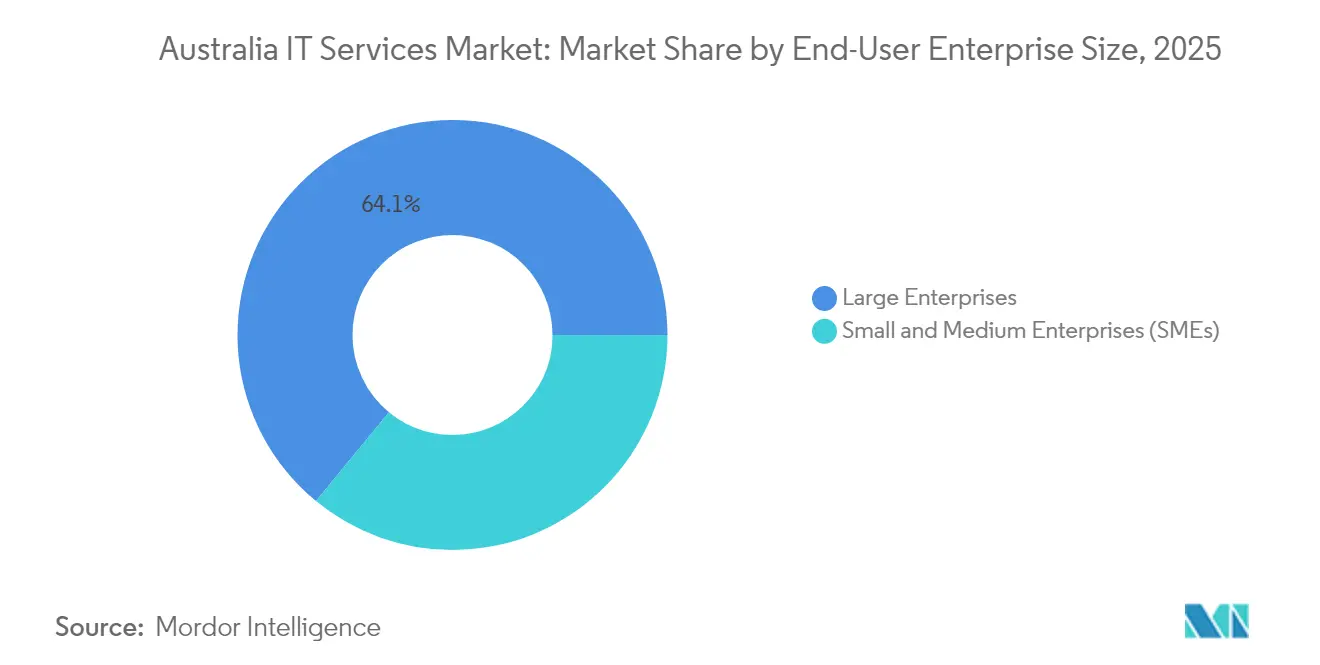

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 64,05 % an der Marktgröße des australischen IT-Dienstleistungsmarktes, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 22,74 % expandieren.

- Nach Endnutzerbranche führte das BFSI-Segment im Jahr 2025 mit einem Umsatzanteil von 17,85 %; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 eine CAGR von 21,95 % prognostiziert.

- Nach Geografie entfielen auf Sydney und Melbourne zusammen mehr als die Hälfte des australischen IT-Dienstleistungsmarktes im Jahr 2025; Perth ist die am schnellsten wachsende Metropole mit zweistelliger CAGR, angetrieben durch neue Rechenzentrumskapazitäten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen IT-Dienstleistungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ausgaben der Regierung für digitale Transformation | +4.20% | National, konzentriert in Canberra und staatlichen Hauptstädten | Mittelfristig (2–4 Jahre) |

| Pandemiebedingt beschleunigte Cloud-Migration kleiner und mittlerer Unternehmen | +3.80% | National, mit höherer Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheits-Compliance (Essential Eight, SOCI) | +3.10% | National, Sektoren kritischer Infrastrukturen | Langfristig (≥ 4 Jahre) |

| Mangel an IT-Fachkräften erhöht die Outsourcing-Nachfrage | +2.90% | National, besonders ausgeprägt in Sydney und Melbourne | Mittelfristig (2–4 Jahre) |

| Ausbau von Hyperscale-Cloud-Regionen | +2.70% | Rechenzentrumsstandorte Sydney, Melbourne, Perth | Langfristig (≥ 4 Jahre) |

| Beschaffungsquoten für indigene Bevölkerungsgruppen fördern Nischen-IT-Unternehmen | +1.80% | National, Schwerpunkt auf abgelegenen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben der Regierung für digitale Transformation

Bundesbehörden machen mehr als die Hälfte der prognostizierten öffentlichen IT-Ausgaben von 19 Milliarden USD für 2024 aus, was das Ziel der Regierung widerspiegelt, bis 2025 zu den drei führenden digitalen Regierungen weltweit zu gehören.[2]Digitale Transformationsagentur, "Digitale Strategie der australischen Regierung," dta.gov.au Die Digitale Transformationsagentur listet 110 aktive Programme im Wert von 12,9 Milliarden USD auf, von denen 80,3 % im Jahr 2025 eine hohe Lieferzuverlässigkeit erreichten. Zu den bemerkenswerten Mittelzuweisungen gehören 288 Millionen USD für eine digitale ID-Plattform, 466 Millionen USD für Quantencomputing-Infrastruktur und 448 Millionen USD für den Landsat-Next-Satelliten. Kontinuierliche Upgrades von Altsystemen und myGov-Verbesserungen in Höhe von 580 Millionen USD halten die Nachfrage nach Beratungs-, Migrations- und Integrationsleistungen aufrecht.

Pandemiebedingt beschleunigte Cloud-Migration kleiner und mittlerer Unternehmen

Australische kleine und mittlere Unternehmen bevorzugen mittlerweile Multi-Cloud-Strategien, wobei 90 % mindestens zwei Cloud-Anbieter zur Modernisierung ihres Betriebs nutzen.[3]NBN Co., "Cloud-Computing-Tipps für kleine Unternehmen," nbnco.com.au Trotz höherer Betriebskosten und schwächerer Umsätze bleibt die Technologieakzeptanz eine der wichtigsten Budgetpositionen, da Unternehmen Effizienzverbesserungen anstreben. Die SaaS-Durchdringung ist weit verbreitet; Microsoft 365 verzeichnet eine Nutzungsrate von 73 % bei kleinen Unternehmen. Diese Muster führen zu einer wiederkehrenden Nachfrage nach Cloud-Bewertungs-, Migrations- und verwalteten Dienstleistungsengagements, die auf Kosteneindämmung und Flexibilitätsgewinne abzielen.

Cybersicherheits-Compliance-Vorschriften (Essential Eight, SOCI)

Das Essential-Eight-Rahmenwerk leitet die grundlegende Cyberhygiene im öffentlichen und privaten Sektor, während das SOCI-Gesetz Unternehmen in kritischen Sektoren zwingt, fortgeschrittene Reifegradprofile zu übernehmen. Behörden müssen mindestens Level-1-Compliance nachweisen, und Hochrisikoumgebungen migrieren in Richtung Level 3. Die vorgeschriebenen Kontrollen – die Anwendungs-Allowlisting, Patch-Häufigkeit, Einschränkungen des privilegierten Zugriffs und Multi-Faktor-Authentifizierung umfassen – belasten interne Ressourcen und beschleunigen die Pipeline für verwaltete Sicherheitsdienste.

Mangel an IT-Fachkräften erhöht die Outsourcing-Nachfrage

Australien benötigt bis 2025 eine Million Technologiefachkräfte, steht jedoch vor einem Mangel von 260.000 qualifizierten Fachleuten. Der Mangel ist am stärksten in den Bereichen Cybersicherheit, KI-Engineering und Cloud-Architektur ausgeprägt. Mehr als die Hälfte der Spezialisten erwägt Vertragsstellen, was Unternehmen dazu veranlasst, Projektteams mit externen Talenten zu ergänzen. Outsourcing mildert die Lohninflation und hilft dabei, Lieferzeitpläne einzuhalten, insbesondere für regulierte Branchen, die Transformationsprogramme nicht verzögern können.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lohninflation bei Fachkräften | -2.80% | National, besonders ausgeprägt in Sydney und Melbourne | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätshindernisse für Offshoring | -1.90% | National, Regierung und kritische Sektoren | Langfristig (≥ 4 Jahre) |

| Volatilität der Energiepreise für Rechenzentren | -1.40% | Rechenzentrumsstandorte Sydney, Melbourne, Perth | Mittelfristig (2–4 Jahre) |

| Konzentrationsrisiko bei Unterseekabeln | -0.90% | National, abhängig von internationaler Konnektivität | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lohninflation bei Fachkräften

Der Gehaltsaufschlag für leitende Cybersicherheitsarchitekten und KI-Ingenieure übersteigt 20 % pro Jahr und drückt die Anbietermarge. Kürzere Laufzeiten von Regierungsverträgen erhöhen die Umsatzvolatilität und zwingen Unternehmen, die Auslastung zu optimieren und in Weiterbildungsinitiativen zu investieren. Steigende Baukosten für Elektriker und HVAC-Experten erhöhen zudem die Ausbaukosten für Rechenzentren und belasten indirekt die Dienstleistungspreise.

Datensouveränitätshindernisse für Offshoring

Das SOCI-Gesetz schreibt vor, dass sensible Arbeitslasten in Australien verbleiben müssen, was Offshore-Liefermodelle einschränkt und Kostenoptimierungsstrategien begrenzt. Bundesweite Kauflokal-Regeln, einschließlich der Mittelzuweisung von 18,1 Millionen USD des Buy-Australian-Plans für die Lieferantenentwicklung, stärken die Präferenz für inländische Anbieter. Inländische Anbieter gewinnen einen geschützten Umsatzstrom, müssen jedoch höhere Betriebskosten absorbieren, was selektive Automatisierung zur Aufrechterhaltung der Wettbewerbsfähigkeit fördert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart – Cloud-Plattformen treiben die digitale Beschleunigung voran

IT-Beratungs- und Implementierungsdienstleistungen kontrollierten im Jahr 2025 27,92 % des Marktanteils des australischen IT-Dienstleistungsmarktes und bestätigen den anhaltenden Bedarf an strategischer Beratung und Systemintegration. Für das Segment Cloud- und Plattformdienste wird eine CAGR von 23,64 % prognostiziert, unterstützt durch den Start von Hyperscale-Regionen und Unternehmensmodernisierungsagenden. Verwaltete Sicherheitsdienste folgen dicht dahinter, da Organisationen Essential-Eight-Zertifizierungspfade verfolgen. Im Gegensatz dazu wächst Business Process Outsourcing langsam, da Prozessautomatisierungssoftware traditionelle manuelle Aufgaben verdrängt.

Nachfragemuster zeigen eine Verlagerung von eigenständigen Projekten hin zu ergebnisbasierten Engagements, die Beratung, Migration und laufende Optimierung kombinieren. Der regionale Ausbau von AWS in Höhe von 13,2 Milliarden USD und Microsofts Perth-Standort stärken die angebotsseitigen Ökosysteme und bieten Dienstleistungspartnern gezielte Anreize zur Workload-Migration. Telstras KI-Gemeinschaftsunternehmen im Wert von 700 Millionen USD mit Accenture zeigt die Konvergenz von Telekommunikationsressourcen und fortgeschrittener Analytik und signalisiert neue hybride Kategorien, die Konnektivität mit plattformzentrierten verwalteten Diensten verbinden.

Nach Unternehmensgröße – Wachstum kleiner und mittlerer Unternehmen übertrifft die Expansion von Großunternehmen

Großunternehmen machten im Jahr 2025 64,05 % der Marktgröße des australischen IT-Dienstleistungsmarktes aus, was auf umfangreiche Technologiebudgets in den Bereichen Bankwesen, Bergbau und öffentliche Behörden zurückzuführen ist. Dennoch wird für kleine und mittlere Unternehmen bis 2031 eine CAGR von 22,74 % prognostiziert, da abonnementbasierte Modelle die Einstiegshürden senken. Die Migration von 95 % der Rechenkapazität der Commonwealth Bank in die öffentliche Cloud veranschaulicht die Skalenvorteile, die großen Organisationen zugänglich sind. Die SAP-Workload der Macquarie Bank reduzierte die Tagesendverarbeitungszeit um 20 % und unterstreicht greifbare Effizienzgewinne.

Kleine und mittlere Unternehmen bevorzugen gebündelte Angebote, die Sicherheit, Zusammenarbeit und Analytik auf Pay-as-you-go-Basis kombinieren. Umfragen zeigen, dass 68 % der kleinen Unternehmen die betriebliche Effizienz als oberstes Ziel einstufen, während 71 % der Gewinnverbesserung Priorität einräumen. Die Lieferanteneinbeziehungsinitiativen des Buy-Australian-Plans erweitern die Möglichkeiten im öffentlichen Sektor und ermöglichen es kleinen Integratoren, mehrjährige Verträge zu sichern, ohne gegen globale Hauptauftragnehmer zu konkurrieren.

Nach Endnutzerbranche – Gesundheitswesen führt die digitale Gesundheitsrevolution an

BFSI führte den Branchenmix im Jahr 2025 mit einem Anteil von 17,85 % an, angetrieben durch strenge Risiko- und Compliance-Vorschriften. Das Gesundheitswesen und die Biowissenschaften sollen jedoch eine CAGR von 21,95 % verzeichnen, angetrieben durch staatliche Ausgaben von mehr als 1,1 Milliarden USD zur Erreichung vollständiger Interoperabilität bis 2027. Die My-Health-Record-Plattform unterstützt bereits 24,1 Millionen Bürger und erfordert kontinuierliche Integration und Cybersicherheitsüberwachung. Oracle Health und Telstra Health dominieren die Einführung elektronischer Patientenakten und nutzen FHIR-Standards zur Rationalisierung des Datenaustauschs.

Fertigungs- und Regierungssegmente verfolgen stetige Modernisierungspläne, während Einzelhandel, Telekommunikation und Logistik selektiv investieren, um dem Kostendruck entgegenzuwirken. Beispiele aus dem Energiesektor wie die SAP-Implementierung von Endeavour Energy, die die Berichtszeit von Stunden auf Minuten reduzierte, belegen den ROI von Echtzeit-Analytik. Solche Erfolge stärken das branchenübergreifende Interesse an Cloud-nativen und Edge-Lösungen.

Geografische Analyse

Die Aktivitäten des australischen IT-Dienstleistungsmarktes konzentrieren sich auf Metropolen an der Ostküste. Sydney belegt den dritten und Melbourne den achten Platz in der Rechenzentrumskapazität im asiatisch-pazifischen Raum und beherbergen gemeinsam den Großteil der Hyperscale-Knoten. Wettbewerbsfähige Strompreise, Projekte für erneuerbare Energien und 17 Unterseekabel positionieren beide Städte als bevorzugte Aggregationspunkte. Canberra ist auf sichere Bundesarbeitslasten spezialisiert, die sicherheitsüberprüftes Personal erfordern, und hält damit Premium-Beratungspreise aufrecht.

Perth entwickelt sich nach Microsofts Azure-Region und GreenSquareDCs KI-optimierter Einrichtung zur am schnellsten wachsenden Metropole. Die westliche Hauptstadt unterstützt die Digitalisierung des Bergbausektors und die Redundanz von Unterseekabeln nach Afrika und in den Nahen Osten. Brisbane und die Gold Coast nutzen die Nähe zu asiatischen Märkten und profitieren von etwas niedrigeren Arbeitskosten, was mittelständische Shared-Services-Projekte anzieht.

Politische Instrumente erweitern die geografische Streuung. Beschaffungsregeln für indigene Bevölkerungsgruppen lenken Telekommunikations- und IT-Dienstleistungsgelder in abgelegene Gemeinschaften und generieren Cybersicherheits- und WLAN-Bereitstellungsverträge in Heimatgebieten des Northern Territory. Während die Nachfrage in abgelegenen Gebieten in absoluten Zahlen geringer bleibt, gleichen hohe Dienstleistungsaufschläge die Skalenbeschränkungen aus und schaffen Anreize für Anbieter, eine lokale Präsenz aufzubauen.

Wettbewerbslandschaft

Der australische IT-Dienstleistungsmarkt ist mäßig fragmentiert, wobei die fünf größten Anbieter zusammen einen geschätzten Anteil von 40 % halten. Die Big-Four-Beratungsunternehmen dominierten historisch die Regierungsberatung, aber Skandale verursachten im Geschäftsjahr 2024 einen Umsatzrückgang von 40 %, was Nischen für mittelständische Spezialisten öffnete. Deloitte Australia meldete im Geschäftsjahr 2025 einen Umsatz von 2,55 Milliarden USD, was eine Stabilisierung nach einem Rückgang von 8,3 % signalisiert. Mittelständische Unternehmen erzielten zusammen 3,5 Milliarden USD, gestärkt durch die Diversifizierung der Beschaffung.

Die strategische Konsolidierung beschleunigt sich. CSO Group fusionierte mit xAmplify und bildete eine Cybersicherheits- und KI-Beratung im Wert von 100 Millionen USD. Logicalis integrierte seine Asien- und Australien-Aktivitäten zu einer APAC-Einheit im Wert von 350 Millionen USD mit 1.600 Mitarbeitern. Die Distributoren Dicker Data und Data#3 mit Umsätzen von 3,4 Milliarden USD bzw. 2,8 Milliarden USD erweitern ihre Portfolios für verwaltete Dienste, um dem Margendruck bei Hardware entgegenzuwirken.

Innovationsthemen konzentrieren sich auf KI-gestützte Dienstleistungserbringung, Edge-Computing und souveräne Cloud-Pakete. Die Einführung von Microsoft 365 Copilot durch Telstra mit 21.000 Lizenzen ist ein Beispiel für die groß angelegte Einführung generativer KI. Anbieter, die Essential-Eight-Level-3-Kontrollen zertifizieren und Datensouveränitätsgarantien anbieten können, erzielen Premiumpreise, während kleinere Unternehmen Nischen in indigenen Beschaffungsplänen oder regionalen Rollout-Verträgen erschließen.

Marktführer im australischen IT-Dienstleistungssektor

Accenture Australia Pty Ltd

IBM Australia Ltd

Telstra Corporation Ltd (Telstra Purple)

DXC Technology Australia Pty Ltd

Tata Consultancy Services Limited (Australia)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: AWS eröffnete eine zweite australische Region in Melbourne mit einem Kapital von 4,5 Milliarden USD bis 2037, das voraussichtlich 10,6 Milliarden USD zum BIP beitragen wird.

- Mai 2025: Telstra erwarb 21.000 Microsoft-365-Copilot-Lizenzen im größten nationalen Einsatz generativer KI.

- Januar 2025: Telstra und Accenture gründeten ein KI-Gemeinschaftsunternehmen im Wert von 700 Millionen USD mit einer 60-40-Eigenkapitalaufteilung.

- Dezember 2024: Microsoft aktivierte seine Rechenzentrumsregion in Perth und stärkte damit die Latenzprofile an der Westküste.

Berichtsumfang des australischen IT-Dienstleistungsmarktes

| IT-Beratung und -Implementierung |

| IT-Outsourcing |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzelhandel und Konsumgüter |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Unternehmensgröße der Endnutzer | Kleine und mittlere Unternehmen |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzelhandel und Konsumgüter | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der australische IT-Dienstleistungsmarkt im Jahr 2031?

Es wird prognostiziert, dass er bis 2031 einen Wert von 90,96 Milliarden USD erreicht, was einer CAGR von 18,86 % entspricht.

Welche Dienstleistungslinie wächst am schnellsten?

Cloud- und Plattformdienste verzeichnen bis 2031 eine CAGR von 23,64 %.

Welches Kundensegment zeigt die stärkste Dynamik?

Kleine und mittlere Unternehmen expandieren mit einer CAGR von 22,74 %, da die Cloud-Akzeptanz zunimmt.

Welche Branche soll die höchste CAGR verzeichnen?

Für das Gesundheitswesen und die Biowissenschaften wird aufgrund von Investitionen in die digitale Gesundheit eine CAGR von 21,95 % prognostiziert.

Wie beeinflussen Datensouveränitätsregeln die Liefermodelle?

Das SOCI-Gesetz schreibt vor, dass sensible Arbeitslasten im Inland verbleiben, was Offshoring einschränkt und die Nachfrage nach inländischen Anbietern steigert.

Warum sind verwaltete Sicherheitsdienste so stark nachgefragt?

Essential-Eight-Compliance-Anforderungen veranlassen Organisationen, Cybersicherheitsoperationen an zertifizierte Experten auszulagern.

Seite zuletzt aktualisiert am: