Marktgröße und Marktanteil für IT-Dienstleistungen in den Niederlanden

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

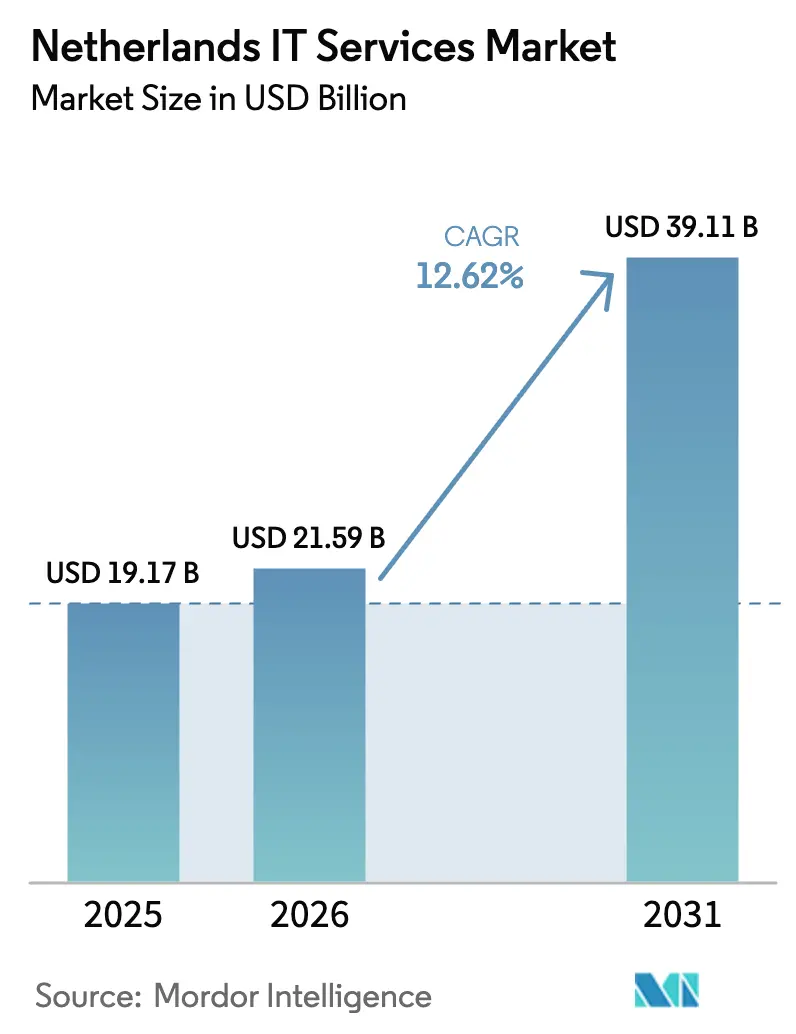

| Marktgröße im Basisjahr (2025) | 19.17 Milliarden US-Dollar |

| Marktgröße (2026) | 21.59 Milliarden US-Dollar |

| Marktgröße (2031) | 39.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.62% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IT-Dienstleistungen in den Niederlanden von Mordor Intelligence

Die Marktgröße für IT-Dienstleistungen in den Niederlanden wird voraussichtlich von 19,17 Milliarden USD im Jahr 2025 auf 21,59 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 12,62 % über den Zeitraum 2026–2031 einen Wert von 39,11 Milliarden USD erreichen.[1]Niederländische Regierung, "Niederländische Digitalisierungsstrategie 2025," rijksoverheid.nl Anhaltende Digitalisierung des öffentlichen Sektors, zunehmende Cloud-Nutzung und anhaltender Fachkräftemangel halten den Markt für IT-Dienstleistungen in den Niederlanden auf einem steilen Wachstumspfad. Unternehmen, die Hybrid-Cloud-Programme beschleunigen, die breite Einführung von NIS2 und DORA sowie ein reifendes Nearshoring-Ökosystem stärken allesamt die Nachfrage. Wettbewerbsvorteile entstehen zunehmend durch regulatorisches Fachwissen und die Fähigkeit, lokale Governance mit Remote-Ausführung zu verbinden. Gleichzeitig definieren Netzengpässe in Noord-Holland und steigender Lohndruck im Inland die Standort- und Preisstrategien im Markt für IT-Dienstleistungen in den Niederlanden neu.

Wichtigste Erkenntnisse des Berichts

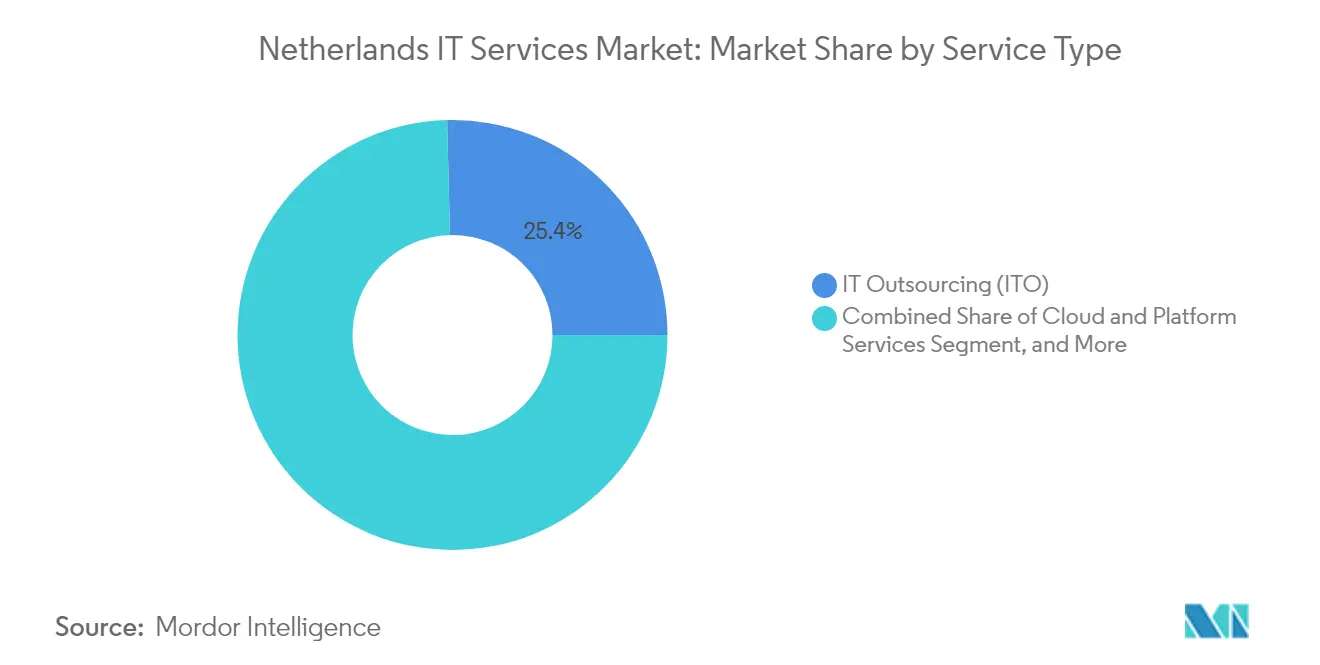

- Nach Dienstleistungsart führte IT-Outsourcing mit einem Marktanteil von 25,40 % am Markt für IT-Dienstleistungen in den Niederlanden im Jahr 2025; verwaltete Sicherheitsdienste verzeichnen bis 2031 eine CAGR von 16,63 %.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Marktanteil von 68,08 % am Markt für IT-Dienstleistungen in den Niederlanden, während KMU mit einer CAGR von 15,52 % am schnellsten wachsen.

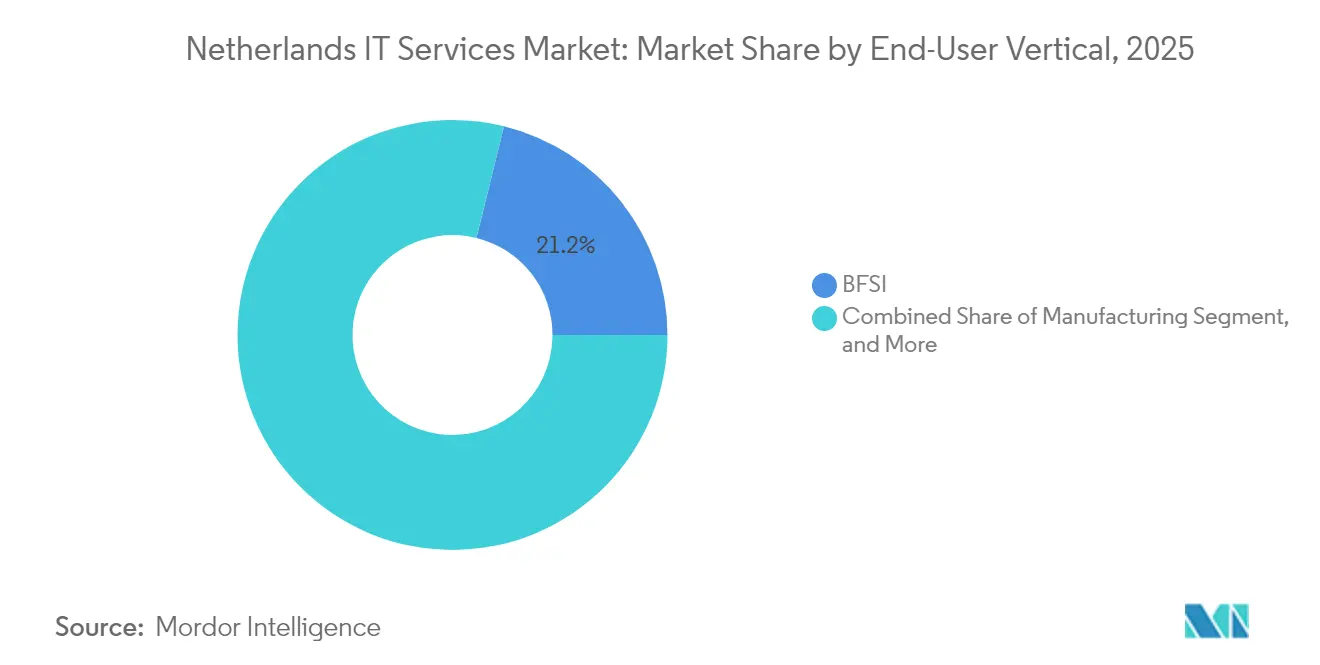

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 21,15 % am Markt für IT-Dienstleistungen in den Niederlanden; Gesundheitswesen und Biowissenschaften werden bis 2031 eine CAGR von 14,8 % verzeichnen.

- Nach Servicebereitstellungsmodell entfielen auf Vor-Ort-Dienste im Jahr 2025 46,20 % der Marktgröße für IT-Dienstleistungen in den Niederlanden, und Remote-/Offshore-Dienste wachsen mit einer CAGR von 16,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für IT-Dienstleistungen in den Niederlanden

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende digitale Agenda und Cloud-First-Vorgaben der Regierung | +2.80% | National, mit Konzentration in der Randstad-Region | Mittelfristig (2–4 Jahre) |

| Akuter inländischer Fachkräftemangel im IT-Bereich beschleunigt Outsourcing | +3.10% | National, mit stärkster Auswirkung in Amsterdam, Rotterdam, Den Haag | Kurzfristig (≤ 2 Jahre) |

| Steigende Anforderungen an Cybersicherheit und Compliance (NIS2, DORA) | +2.40% | EU-weit mit Fokus auf frühzeitige Umsetzung in den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Niederländische souveräne "Rijkscloud"-Initiative erschließt lokale Ausgaben | +1.90% | Nationale Regierung und Sektoren der kritischen Infrastruktur | Langfristig (≥ 4 Jahre) |

| KI-gestützte Produktivitätsprojekte in Häfen und Logistik-Ökosystemen | +1.60% | Konzentriert in den Häfen Rotterdam und Amsterdam | Mittelfristig (2–4 Jahre) |

| Industrie 4.0 und Initiativen zur Automatisierung intelligenter Fabriken in der Fertigungsindustrie | +1.40% | Industrieregionen einschließlich Noord-Brabant, Gelderland, Limburg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende digitale Agenda und Cloud-First-Vorgaben der Regierung

Die NDS 2025 legt explizite Cloud-First-Regeln für nicht sensible Arbeitslasten fest, verpflichtet sich zur Modernisierung von 58.000 Regierungsarbeitsplätzen mit einem Budget von 8,7 Millionen EUR und reserviert Mittel in Milliardenhöhe für eine souveräne Regierungs-Cloud. Solche Top-down-Vorgaben generieren stetige Beratungs-, Migrations- und Managed-Service-Verträge in Ministerien und Kommunen. Beschleunigte Beschaffungszyklen im Jahr 2025 spiegeln bereits die Dringlichkeit wider, Legacy-Plattformen zu ersetzen. Anbieter, die sich an offenen Architekturprinzipien und lokalen Datensouveränitätsanforderungen orientieren, erhalten den Status bevorzugter Lieferanten im Markt für IT-Dienstleistungen in den Niederlanden.

Akuter inländischer Fachkräftemangel im IT-Bereich beschleunigt Outsourcing

Die Zahl der IT-Vakanzen sank im Jahr 2024 auf 31.435, dennoch können 21 % der niederländischen Unternehmen Schlüsselpositionen nicht besetzen, und die Gehälter von Softwareentwicklern stiegen um 11 %.[2]Emerce B.V., "IT-Arbeitsmarktmonitor 2024," emerce.nl Da im Bereich Cybersicherheit bis 2025 ein prognostizierter Fehlbedarf von 20.000 Stellen erwartet wird, beschleunigen niederländische Auftraggeber Nearshore- und Offshore-Verträge. Die Wettbewerbsdifferenzierung konzentriert sich nun auf den Zugang zu gemischten, mehrsprachigen Lieferteams, die niederländische Arbeits- und Datenschutzstandards einhalten und gleichzeitig die Kosten begrenzen. Diese Dynamiken untermauern das zweistellige Wachstum des Marktes für IT-Dienstleistungen in den Niederlanden.

Steigende Anforderungen an Cybersicherheit und Compliance (NIS2, DORA)

Das DORA-Durchsetzungsdatum im Januar 2025 verpflichtet jedes Finanzunternehmen, operative Resilienz nachzuweisen, während NIS2 die Sicherheit kritischer Infrastrukturen auf Gesundheitswesen, Fertigung und Logistik ausweitet. Das Niederländische Nationale Zentrum für Cybersicherheit verzeichnete im Jahr 2024 einen Anstieg der Angriffe um 55 % im Jahresvergleich. Infolgedessen behalten verwaltete Erkennung und Reaktion, kontinuierliches Compliance-Monitoring und Incident-Response-Dienste Premium-Preise und erweitern den Kundenstamm des Marktes für IT-Dienstleistungen in den Niederlanden über BFSI hinaus.

Niederländische souveräne "Rijkscloud"-Initiative erschließt lokale Ausgaben

Das im April 2025 angekündigte Rijkscloud-Programm schreibt vor, dass sensible staatliche Arbeitslasten auf einen niederländisch kontrollierten Cloud-Stack migriert werden, unterstützt durch 70 Millionen EUR an IPCEI-CIS-Beiträgen.[3]Security Delta, "Trend-Snippet: Technologie und Cybersicherheit," securitydelta.nl Behörden bewerten eilig bestehende SaaS-Implementierungen und eröffnen damit inkrementelle Nachfrage nach Migrations-Roadmaps, Multi-Cloud-Brokerage und Zero-Trust-Neuarchitektur. Lokale Integratoren, die sich nach GAIA-X-Interoperabilitätsstandards zertifizieren lassen, festigen eine strategische Position im Markt für IT-Dienstleistungen in den Niederlanden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe lokale Lohnkosteninflation für die Lieferung vor Ort | -1.80% | National, mit stärkster Auswirkung im Ballungsraum Randstad | Kurzfristig (≤ 2 Jahre) |

| Anbieterabhängigkeit und hohe Ausstiegsgebühren in Public-Cloud-Verträgen | -1.30% | Globale Cloud-Anbieter mit Niederlassungen in den Niederlanden | Mittelfristig (2–4 Jahre) |

| Netzengpässe verzögern den Bau neuer Rechenzentren | -0.90% | Noord-Holland, mit nationalen Ausstrahlungseffekten | Langfristig (≥ 4 Jahre) |

| Regulatorische Komplexität und steigende Compliance-Kosten über mehrere Rahmenwerke hinweg | -1.10% | EU-weit mit konzentrierter Auswirkung auf Finanzdienstleistungen und kritische Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe lokale Lohnkosteninflation für die Lieferung vor Ort

Die durchschnittlichen niederländischen Löhne stiegen im Jahr 2024 um 5,2 %, wobei IT-Stellen noch stärkere Anstiege verzeichneten. Große Beratungsunternehmen führten Gehaltskürzungen für Partner und Personalabbau durch, um die Margen zu schützen. Mittelständische Anbieter beschleunigen ihre Expansion nach Suriname, Portugal und Osteuropa, um gemischte Lieferquoten aufrechtzuerhalten, die den Markt für IT-Dienstleistungen in den Niederlanden wettbewerbsfähig halten, ohne Qualitätsmaßstäbe zu gefährden.

Anbieterabhängigkeit und hohe Ausstiegsgebühren in Public-Cloud-Verträgen

Hyperscaler erhoben historisch gesehen 10–15 % der gesamten Cloud-Ausgaben als Ausstiegsgebühren. Selbst nach teilweisen Verzichten wägen niederländische CIOs Repatriierung oder hybride Alternativen ab, die Workload-Portabilität ermöglichen. Lokale Anbieter wie GLBNXT bieten gebührenfreie Ausstiegsstrategien und nach europäischem Recht ausgerichtete SLAs an und lenken Ausgaben in Richtung privater Cloud- und Colocation-Knoten innerhalb des Marktes für IT-Dienstleistungen in den Niederlanden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Sicherheitsdienste treiben Premium-Wachstum

Die Marktgröße für verwaltete Sicherheitsdienste im Markt für IT-Dienstleistungen in den Niederlanden wird voraussichtlich von 3,05 Milliarden USD im Jahr 2025 auf 7,67 Milliarden USD bis 2031 steigen, was einer CAGR von 16,63 % entspricht und die akute Compliance-Agenda widerspiegelt. IT-Outsourcing verankert nach wie vor 25,40 % des Gesamtumsatzes im Jahr 2025, doch seine Wachstumskurve hat sich abgeflacht, da das routinemäßige Infrastrukturmanagement zur Massenware wird. Die Nachfrage verlagerte sich hin zur Beratung zu Zero-Trust-Frameworks, souveränen Cloud-Migrationen und KI-Aktivierung, wodurch Beratungsaufträge als Einstiegspunkt für längerfristige verwaltete Verträge positioniert werden. Zu den beispielhaften Verträgen gehört IBMs Kauf von IntelliMagic im April 2025, der Mainframe-Performance-Werkzeuge in seinen niederländischen Stack integriert und veranschaulicht, wie Plattformtiefe die Kundenbindung im Markt für IT-Dienstleistungen in den Niederlanden stärkt. Cloud- und Plattformdienste profitieren von Benelux-weiten Hyperscale-Investitionsplänen, auch wenn Netzengpässe eine Verteilung der Arbeitslasten erzwingen.

Da die Lücken bei der Sicherheitsbesetzung größer werden, vergeben Auftraggeber mehrjährige Verträge für verwaltete Erkennung zu über der Inflation liegenden Preisen. Der Marktanteil verwalteter Sicherheitsdienste im Markt für IT-Dienstleistungen in den Niederlanden wird daher stetig steigen und die Preissetzungsmacht von Nischenanbietern stärken, die SOC-Betrieb in Portugal mit niederländischem Kundenmanagement kombinieren. Standardisierte Playbooks und EU-akkreditierte Zertifizierungen bieten Wettbewerbsschutz gegen Kommodifizierungstrends, die das traditionelle ITO betreffen.

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich

Großunternehmen machen im Jahr 2025 13,05 Milliarden USD der Marktgröße für IT-Dienstleistungen in den Niederlanden aus, doch der KMU-Beitrag wächst am schnellsten. SaaS-Abonnements, nutzungsbasierte Cybersicherheit und gebündelte Cloud-Migrationen reduzieren den anfänglichen Kapitalbedarf und ermöglichen es KMU, traditionelle Rechenzentrumsaufbauten zu überspringen. Die auf KMU-Cyberversicherung ausgerichtete Finanzierungsrunde von Eye Security in Höhe von 36 Millionen EUR zeigt das Investorenvertrauen in das Potenzial des Mittelmarkts. Der Markt für IT-Dienstleistungen in den Niederlanden erlebt einen Zustrom von in der Cloud geborenen MSPs, die standardisierte Pakete anbieten, die Endpunktschutz, Compliance-Dashboards und Helpdesk in niederländischer Sprache kombinieren. Da der regulatorische Anwendungsbereich sich ausweitet, entscheiden sich KMU für externe Prüfungen und Sanierungsfahrpläne anstatt knappe Talente einzustellen, was das zweistellige Wachstumsmomentum bis 2031 stärkt.

Gleichzeitig rationalisieren Großunternehmen ihre Multi-Anbieter-Landschaften und konsolidieren strategische Lieferanten, die EU-rechtliche Konformität und Transparenz bei der CO₂-Berichterstattung garantieren können. Während die Konsolidierung die Anbieterzahl senken kann, steigen die Vertragswerte pro Lieferant, was eine nachhaltige Umsatzexpansion für etablierte Anbieter sicherstellt, die strenge ESG- und Datensouveränitätsanforderungen im Markt für IT-Dienstleistungen in den Niederlanden erfüllen.

Nach Endnutzerbranche: Digitalisierung des Gesundheitswesens führt das Wachstum an

Die Marktgröße für Gesundheitswesen und Biowissenschaften im Markt für IT-Dienstleistungen in den Niederlanden betrug im Jahr 2025 3,15 Milliarden USD und wird voraussichtlich eine CAGR von 14,8 % verzeichnen. Initiativen zur Interoperabilität elektronischer Gesundheitsakten, die Einführung des nationalen Terminologieservers und Telemonitoring-Pilotprojekte treiben erhebliche Systemintegrations-Pipelines an. Die Arbeit von Dedalus an nationalen Terminologiediensten unterstreicht die Tiefe spezialisierter Mapping- und Testaufgaben, die nun in die Ausführungsphase eintreten. BFSI bleibt der größte Einzelausgeber, doch die Budgetzuweisung verlagert sich zunehmend auf Resilienzprüfung, Betrugsanalyse und Modellrisikosteuerung zur Erfüllung von DORA. Die Fertigung setzt ihre stetige Digitalisierung fort und konzentriert sich auf vorausschauende Wartung und digitale Zwillinge, die OT- und IT-Domänen verknüpfen. Jede Branche weist unterschiedliche Compliance- und Integrationsherausforderungen auf, aber alle konvergieren auf den Bedarf an sicheren, skalierbaren Cloud-Grundlagen, was eine nachhaltige Expansion im Markt für IT-Dienstleistungen in den Niederlanden sichert.

Nach Servicebereitstellungsmodell: Hybride Modelle gewinnen an Bedeutung

Vor-Ort-Aufträge erfassen nach wie vor 46,20 % der Ausgaben im Jahr 2025, da Ministerien und stark regulierte Branchen lokale Präsenz für Risikoworkshops und Stakeholder-Abstimmung bevorzugen. Remote-/Offshore-Verträge wachsen jedoch mit einer CAGR von 16,05 %, angetrieben durch Lohninflation und schwerwiegenden Personalmangel. Niederländische mittelständische Anbieter schwenken auf Portugal, Polen und die baltischen Staaten um und nutzen die nahezu gleiche Zeitzone und die EU-Datenschutzparität. Hybride verwaltete Dienste, die niederländische Projektmanager mit Remote-Lieferteams verbinden, entwickeln sich zur Referenzarchitektur. Diese Struktur optimiert die Kosten, ohne Datenspeicherungsgrenzen zu verletzen, und treibt den Markt für IT-Dienstleistungen in den Niederlanden in Richtung eines global verteilten, aber lokal gesteuerten Lieferparadigmas.

Geografische Analyse

Amsterdam verankert die regionale Nachfrage als EMEA-Hauptsitz für digitale Plattformgiganten und beherbergt AMS-IX, einen der weltweit verkehrsreichsten Internetknoten. Die Randstad konzentriert Finanz-, Telekommunikations- und öffentliche Verwaltungsarbeitslasten und ist damit das Epizentrum für Vertragsabschlüsse und Anbieter-Account-Teams. Utrecht verzeichnet nun das höchste mittlere IT-Gehalt des Landes mit 3.556 EUR pro Monat, ein Signal für knappes Arbeitsangebot. Rotterdam beschleunigt KI-Pilotprojekte in der maritimen Logistik, von Liegeplatz-Planungsalgorithmen bis hin zu drohnenbasierten Inspektionen, und erweitert die Anwendungsfall-Vielfalt im Markt für IT-Dienstleistungen in den Niederlanden.

Netzengpässe in Noord-Holland verlagern neue Rechenzentrumskapazitäten in Richtung Zeeland und Groningen im Nordosten, unterstützt durch geplante Wasserstoff-Hubs, die grüne Energiekapazitäten versprechen. Rotterdam und Den Haag positionieren sich als alternative Colocation-Korridore, wobei Betreiber die Nähe zu Unterseekabellandungen und Regierungscampussen vermarkten. Ländliche Provinzen konkurrieren um Edge-Deployments, die Präzisionslandwirtschaftsplattformen unterstützen, und verteilen damit die Infrastruktur über die Randstad hinaus.

Das niederländische regulatorische Umfeld setzt weiterhin Maßstäbe für EU-Politikumsetzungen. Die frühe NIS2-Gesetzgebung veranlasst Gesundheitssysteme in Groningen und Friesland, OT-Netzwerke zu härten, und zieht Spezialanbieter in sekundäre Regionen. Ebenso übernehmen Kommunen in Limburg souveräne Cloud-Pilotprojekte im Einklang mit dem Rijkscloud-Konzept, was eine landesweite Verbreitung der Workload-Modernisierung sicherstellt und einen ausgewogenen regionalen Beitrag zum Markt für IT-Dienstleistungen in den Niederlanden aufrechterhält.

Wettbewerbslandschaft

Die Marktfragmentierung ist moderat, wobei globale Beratungsunternehmen, Integratoren mit Offshore-Erbe und spezialisierte niederländische Unternehmen alle um Marktanteile kämpfen. IBMs Kauf von IntelliMagic bringt Mainframe-Performance-IP ein und schärft seine Differenzierung. Die Beteiligung von Imker Capital an Centric signalisiert den Appetit von Private-Equity auf Konsolidierungsmaßnahmen. Accenture nutzt seinen globalen Umsatz von 52,1 Milliarden USD, um Gen-KI-Pilotprojekte mit der Modernisierung von Kernsystemen zu bündeln, muss jedoch ähnlich wie kleinere Wettbewerber Fachkräftemangel und Kosteninflation bewältigen.

Die Technologieführerschaft dreht sich um KI-Beschleuniger, Low-Code-Plattformen und Zero-Trust-Frameworks. Deloitte bildete eine einheitliche digitale Abteilung und vertiefte Allianzen mit Hyperscalern, um KI-als-Dienst-Konzepte auszuweiten. Lokale Nischenanbieter wie Schuberg Philis nutzen ISO-27701-Datenschutzzertifizierungen und niederländischsprachige 24-×-7-Betriebe, um Konten in regulierten Sektoren zu sichern. Europäische Souveränitätsangebote gewinnen an Zugkraft, wobei GLBNXT einen vollständig EU-kontrollierten Cloud-Stack positioniert, um Bedenken hinsichtlich Anbieterabhängigkeit zu mindern. Die Fähigkeit, souveräne Cloud-Beratung mit kosteneffizienter Remote-Lieferung zu verbinden, ist zum Unterscheidungsmerkmal geworden, das die Gewinnquoten im Markt für IT-Dienstleistungen in den Niederlanden bestimmt.

Da die fünf größten Anbieter zusammen rund 32 % des Gesamtumsatzes halten, bleibt die Wettbewerbsarena für mittelständische Spezialisten und aufkommende KI-Boutiquen offen. Grenzüberschreitende Fusionen und Übernahmen werden voraussichtlich anhalten, insbesondere in den Bereichen Cybersicherheit und Datenplattformen, da Anbieter darauf abzielen, vertikale Expertise zu vertiefen und gleichzeitig die geografische Reichweite zu erweitern.[4]Loyens & Loeff N.V., "Aktionäre verkaufen IntelliMagic B.V. an IBM," loyensloeff.com

Marktführer für IT-Dienstleistungen in den Niederlanden

Accenture plc

Capgemini SE

International Business Machines Corporation

Atos SE

CGI Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Kinly fusionierte mit Yorktel, um die Integrationsfähigkeiten für einheitliche Kommunikation zu erweitern.

- Juli 2025: Die Regierung veröffentlichte die Nederlandse Digitaliseringsstrategie mit Cloud-First-Architekturprinzipien.

- April 2025: IBM schloss die Übernahme von IntelliMagic B.V. ab, um die Mainframe-Analysen zu verbessern.

- April 2025: IBM übernahm Hakkoda Inc., um die Reichweite der Daten- und KI-Beratung zu stärken.

Berichtsumfang des Marktes für IT-Dienstleistungen in den Niederlanden

| IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) |

| Business Process Outsourcing (BPO) |

| Verwaltete Sicherheitsdienste |

| Cloud- und Plattformdienste |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| BFSI |

| Fertigung |

| Regierung und öffentlicher Sektor |

| Gesundheitswesen und Biowissenschaften |

| Einzel- und Konsumgüterhandel |

| Telekommunikation und Medien |

| Logistik und Transport |

| Energie und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Vor-Ort-Dienste |

| Remote- / Offshore-Dienste |

| Hybride verwaltete Dienste |

| Nach Dienstleistungsart | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Verwaltete Sicherheitsdienste | |

| Cloud- und Plattformdienste | |

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen | |

| Nach Endnutzerbranche | BFSI |

| Fertigung | |

| Regierung und öffentlicher Sektor | |

| Gesundheitswesen und Biowissenschaften | |

| Einzel- und Konsumgüterhandel | |

| Telekommunikation und Medien | |

| Logistik und Transport | |

| Energie und Versorgungsunternehmen | |

| Sonstige Endnutzerbranchen | |

| Nach Servicebereitstellungsmodell | Vor-Ort-Dienste |

| Remote- / Offshore-Dienste | |

| Hybride verwaltete Dienste |

Im Bericht beantwortete Schlüsselfragen

Welchen Umsatz erzielt der Markt für IT-Dienstleistungen in den Niederlanden im Jahr 2026?

Der Markt erreicht im Jahr 2026 einen Wert von 21,59 Milliarden USD und ist auf dem Weg zu 39,11 Milliarden USD bis 2031.

Welches Segment zeigt das schnellste Wachstum bei niederländischen IT-Dienstleistungen?

Verwaltete Sicherheitsdienste expandieren mit einer CAGR von 16,63 %, angetrieben durch den Compliance-Bedarf aus NIS2 und DORA.

Wie beeinflussen KMU die Nachfrage nach niederländischen IT-Dienstleistungen?

KMU verzeichnen eine CAGR von 15,52 %, da Cloud-Abonnements und gebündelte Sicherheitsdienste Eintrittsbarrieren beseitigen.

Welcher geografische Faktor schränkt die Expansion niederländischer Rechenzentren am stärksten ein?

Netzengpässe in Noord-Holland beschränken neue Anschlüsse bis mindestens 2036.

Warum ist der Gesundheitssektor für Dienstleister wichtig?

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 14,8 % dank Interoperabilitätsvorgaben und der Einführung von E-Health.

Wie gestalten Lohndrücke die Liefermodelle um?

Steigende lokale Gehälter beschleunigen hybride und Nearshore-Lieferung und ermöglichen es Anbietern, niederländische Governance mit kosteneffizienter Remote-Ausführung zu verbinden.

Seite zuletzt aktualisiert am: