Malaysia Hyperscale-Rechenzentrum-Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

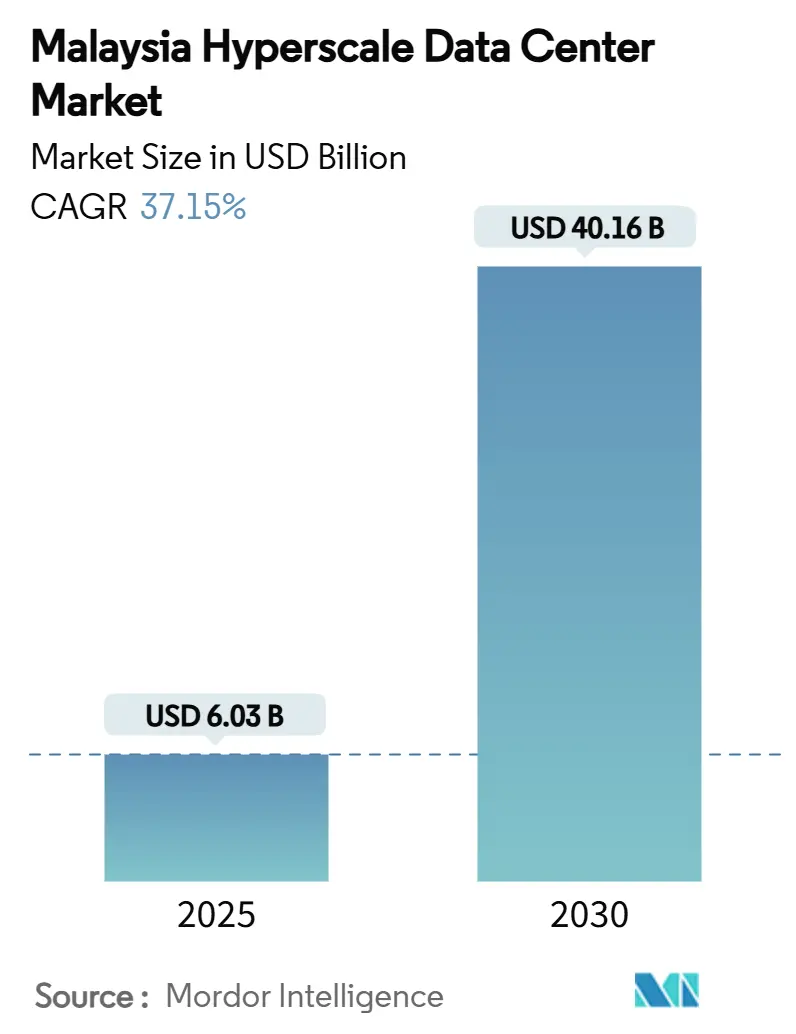

| Marktgröße (2025) | 6.03 Milliarden US-Dollar |

| Marktgröße (2030) | 40.16 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 37.15% CAGR |

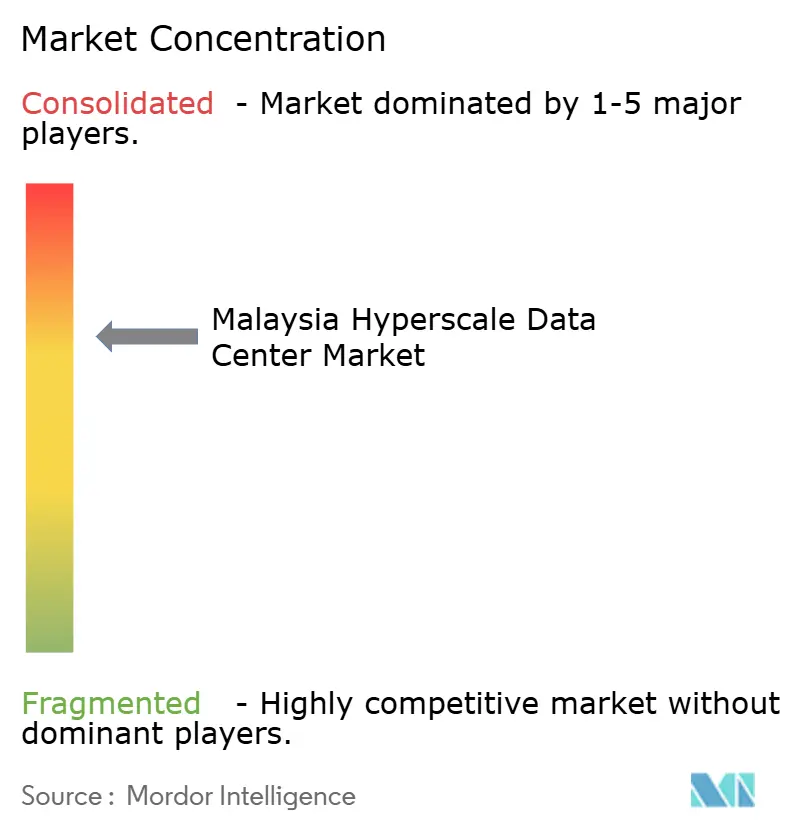

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia Hyperscale-Rechenzentrum-Marktanalyse von Mordor Intelligence

Die Marktgröße des malaysischen Hyperscale-Rechenzentrums wird im Jahr 2025 auf 6,03 Milliarden USD geschätzt und soll bis 2031 auf 40,16 Milliarden USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 37,15 % entspricht. Laufende Ankündigungen von Investitionsausgaben der Hyperscaler, staatliche Steueranreize und eine rasche Verlagerung hin zu KI-fähigen Einrichtungen beschleunigen die Bereitstellungen, während Verbesserungen der Konnektivität und reichhaltige Perspektiven für grüne Energie den Investorenappetit verstärken. Eigenbau-Campusse dominieren nach wie vor die Kapazität, doch hochdichtes Multi-Tenant-Colocation wächst schneller, angetrieben durch kleinere Cloud-Plattformen, die einen schnellen, kapitalleichten Einstieg suchen. Mechanische Infrastruktur - insbesondere Flüssig- und Immersionskühlung - übertrifft alle anderen Komponentenausgaben, da Betreiber für GPU-Cluster nachrüsten. Regional gesehen treibt Johors Nähe zu Singapur und günstigere Grundstückskosten die schnellste Expansion voran, obwohl das Klang-Tal für Talente und Netzwerkdichte entscheidende Masse behält.

Wichtigste Erkenntnisse des Berichts

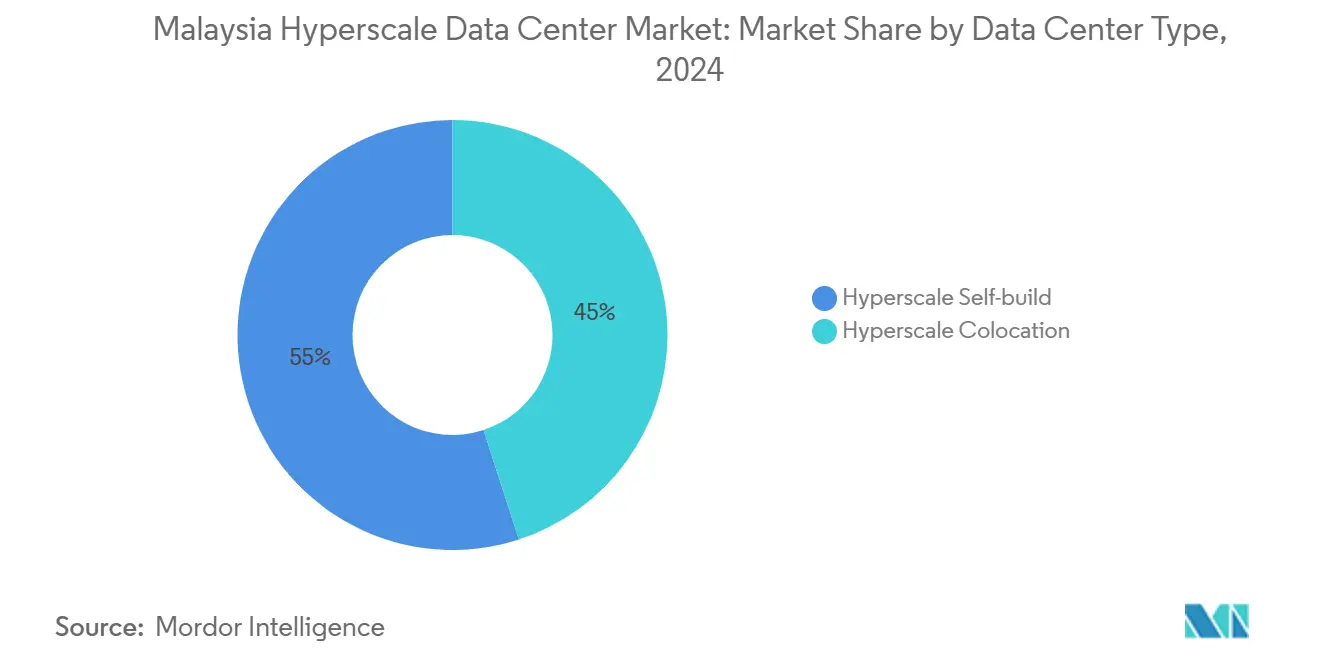

- Nach Rechenzentrumstyp hielten Hyperscaler-Eigenbau-Einrichtungen im Jahr 2024 einen Anteil von 55 % am malaysischen Hyperscale-Rechenzentrums-Markt; Hyperscale-Colocation wächst bis 2030 mit einer CAGR von 38,4 %.

- Nach Komponente entfielen im Jahr 2024 40 % der Marktgröße des malaysischen Hyperscale-Rechenzentrums auf die IT-Infrastruktur, und die mechanische Infrastruktur wird bis 2030 voraussichtlich mit einer CAGR von 38,1 % wachsen.

- Nach Tier-Standard dominierten Tier-III-Bereitstellungen im Jahr 2024 mit einem Anteil von 73 % an der Marktgröße des malaysischen Hyperscale-Rechenzentrums, während Tier-IV-Einrichtungen zwischen 2025 und 2030 mit einer CAGR von 37,5 % expandieren.

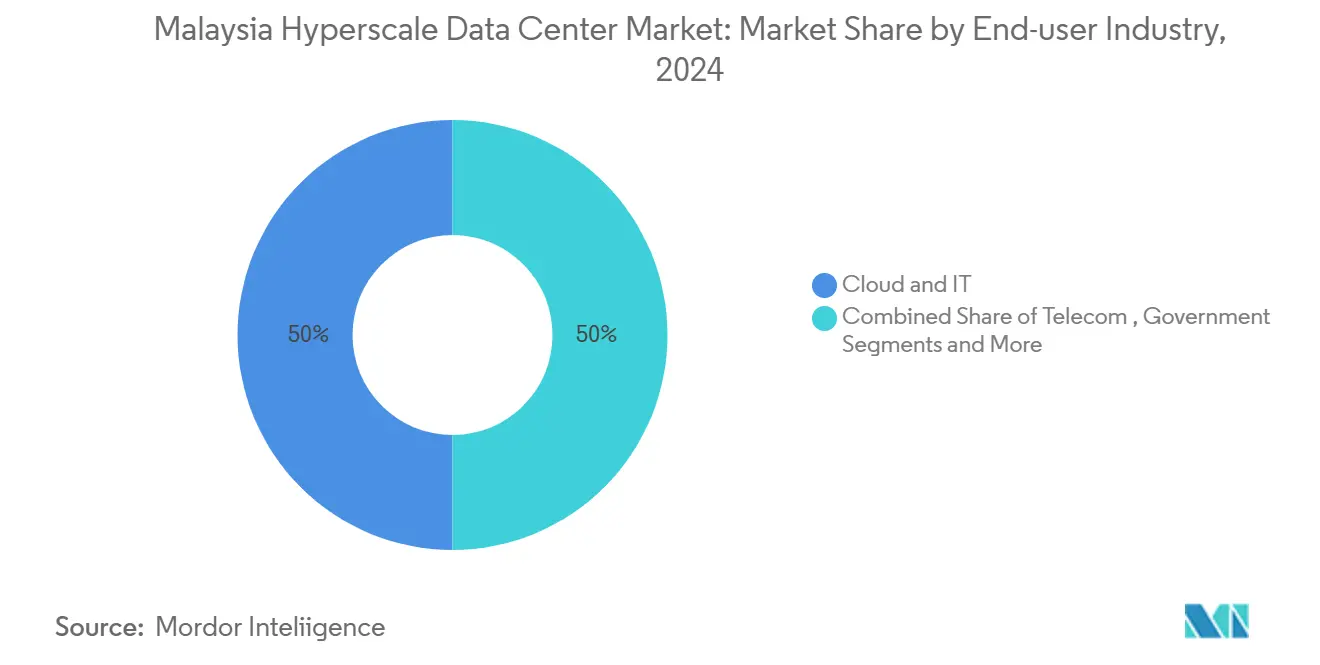

- Nach Endnutzerbranche repräsentierten Cloud- und IT-Dienste im Jahr 2024 50 % der Marktgröße des malaysischen Hyperscale-Rechenzentrums, und Medien und Unterhaltung wird bis 2030 voraussichtlich mit einer CAGR von 38,3 % wachsen.

- Nach Rechenzentrumsgröße erfassten massive Einrichtungen im Jahr 2024 45 % der Kapazität, und Mega-Scale-Campusse wachsen bis 2030 mit einer CAGR von 39,0 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Malaysia Hyperscale-Rechenzentrum-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Ankündigungen von Investitionsausgaben der Hyperscaler | +12.5% | National, Klang-Tal und Johor | Mittelfristig (2-4 Jahre) |

| Schnelle Verbreitung von E-Commerce und digitalem Banking | +8.2% | Städtische Zentren; Ausbreitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize im Rahmen von MyDIGITAL und der Grünen Spur | +6.8% | National; frühe Gewinne in Cyberjaya und Johor Bahru | Mittelfristig (2-4 Jahre) |

| Neue internationale Unterseekabel-Landungen | +4.1% | Küstenregionen, Johor und Penang | Langfristig (≥ 4 Jahre) |

| Grüner Stromtarif ermöglicht 24×7-Strombezugsverträge (PPAs) | +3.2% | National; am stärksten in Sarawak und Sabah | Langfristig (≥ 4 Jahre) |

| Wasserkraftüberschuss in Sarawak und Sabah | +2.2% | Ost-Malaysia | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Investitionsausgaben der Hyperscaler treibt Marktexpansion voran

Eine beispiellose Pipeline von 14,7 Milliarden USD von Google, AWS, Oracle und Microsoft hat den malaysischen Hyperscale-Rechenzentrums-Markt innerhalb von 18 Monaten als erstklassigen regionalen Knotenpunkt neu positioniert.[1]Google Cloud Press Corner, "Malaysia gemeinsam voranbringen: Google kündigt 2-Milliarden-US-Dollar-Investition in Malaysia an", googlecloudpresscorner.com Diese Investitionen übertreffen Singapurs jahrzehntelange Gesamtsumme und lösen parallele Ausgaben für Stromverteilung, Flüssigkühlsysteme und Campus-übergreifende Glasfaserringe aus. Der Wettbewerb unter den \"großen Vier\"hebt Designstandards an und fördert Campusse mit mehr als 300 MW, die für KI-Trainingscluster ausgelegt sind. Sekundärlieferanten - von Schaltanlagen bis hin zu Kaltwassermodulen - haben ihre Präsenz in Malaysia beschleunigt ausgebaut und stärken damit einen positiven Lieferkettenzyklus für den Sektor.

Die Transformation von E-Commerce und digitalem Banking beschleunigt die Cloud-Akzeptanz

Die Leistung der digitalen Wirtschaft wird im Jahr 2025 25 % des nationalen Bruttoinlandsprodukts überschreiten, angetrieben durch E-Commerce-Spitzenzeiten und neu lizenzierte Digitalbanken, die eine Latenz von unter 10 ms erfordern. Shopping-Festivals wie 11.11 und 12.12 treiben Transaktionsvolumina an, die nur Hyperscale-Einrichtungen bewältigen können, während der regionale Anstieg von TikTok Shop die Bedeutung KI-gesteuerter Inhaltsmoderationsknoten unterstreicht. Digitalbank-Bewerber wie GXBank nennen Tier-IV-Anforderungen für eine ununterbrochene Buchungsverarbeitung.[3]Ministerium für Investitionen, Handel und Industrie, "Digitale Wirtschaft in Malaysia", miti.gov.my Obwohl die Monetarisierung von 5G hinter den Erwartungen zurückbleibt, werden bevorstehende Edge-Zonen, die mit nationalen eigenständigen 5G-Rollouts verbunden sind, die Auslastungsraten in verteilten Clustern steigern.

Der staatliche Politikrahmen bietet Wettbewerbsvorteile

Der MyDIGITAL-Masterplan, die Malaysia-Digital-Status-Anreize (MD) und ein optimiertes Digitalinvestitionsbüro verkürzen Genehmigungszeiträume um Monate und reduzieren die Markteinführungszeit im Vergleich zu regionalen Wettbewerbern.[2]Ministerium für Investitionen, Handel und Industrie, "Digitale Wirtschaft in Malaysia", miti.gov.my Körperschaftsteuerabzüge und Investitionssteuergutschriften verbessern die internen Renditeberechnungen für Neubauten, während die nationale Cloud-Richtlinie vom Oktober 2024 Klarheit über Datensouveränität und Cybersicherheitsanforderungen bietet. Das im Jahr 2024 eingeführte Unternehmens-Erneuerbare-Energien-Versorgungsprogramm ermöglicht die direkte Beschaffung von grünem Strom und bringt Projekte in Einklang mit den Dekarbonisierungszielen der Unternehmen.

Internationale Unterseekabel-Infrastruktur verbessert die Konnektivität

Kabelprojekte wie SEA-ME-WE 6 und das 300 Millionen USD teure MIST-System diversifizieren Routen und reduzieren die Latenz zu wichtigen APAC-Knotenpunkten. Malaysias Ausnahmeregelung bei der Kabotage für Reparaturschiffe reduziert Ausfallrisiken und Wartungskosten. Eine größere Routendiversifizierung verringert auch die Abhängigkeit von Singapur als Transitknoten, ermöglicht direkte Verbindungen zu regionalen Cloud-Verfügbarkeitszonen und steigert die Attraktivität des malaysischen Hyperscale-Rechenzentrums-Marktes für Inhaltsanbieter.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenztes netzgebundenes erneuerbares Energie | -4.8% | National; am stärksten in Halbinsel-Malaysia | Mittelfristig (2-4 Jahre) |

| Hohe Baukosten durch importierte MEP-Ausrüstung und Grundstücksprämien | -3.2% | Städtische Zentren, insbesondere Klang-Tal | Kurzfristig (≤ 2 Jahre) |

| Wasserknappheitsbeschränkungen in Selangor | -2.1% | Selangor; größere Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Langsame 5G-Monetarisierung verzögert die Edge-Nutzung | -1.4% | National | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenztes Angebot an erneuerbarer Energie schränkt die Expansion der Hyperscaler ein

Netzgebundene erneuerbare Energien decken lediglich 19 % der nationalen Stromerzeugung, weit unter den Zielen der Hyperscaler von 100 % kohlenstofffreiem Strom. Kohle und Gas machen noch immer 81 % des Angebots aus, was die Ausgabe von Unternehmens-PPAs trotz des Grünen Stromtarifs von 2024 einschränkt. Tenaga Nasional Berhads Plan zur Netzmodernisierung im Wert von 10,3 Milliarden USD zielt darauf ab, mehr erneuerbare Energien zu integrieren, aber die Zeitpläne drohen hinter den neuen KI-Workloads zurückzubleiben, die für 2026-2027 geplant sind. Sarawaks Wasserkraftüberschuss bietet einen Ausweg, doch Übertragungsengpässe zu den Lastzentren auf der Halbinsel bleiben ungelöst.

Steigende Bau- und Betriebskosten gefährden die Rentabilität

Importierte Kühlanlagen, Generatoren und Schaltanlagen werden in starken Fremdwährungen bepreist, während erstklassige Grundstücke in Cyberjaya und Johor Bahru stark an Wert gewonnen haben. Die Neueinstufung des Stromtarifs vom Juli 2025 stuft Rechenzentren in ein Ultrahochspannungsband ein, was die Stromkosten um 10-15 % erhöht und die Margen verringert. Bei einem 100-MW-Campus können die jährlichen Betriebskosten um 63 Millionen RM steigen, was Betreiber dazu zwingt, langfristige erneuerbare Strombezugsverträge (PPAs) zu suchen und schrittweise Flüssigkühlung einzuführen, die die Energieeffizienz verbessert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumstyp: Dominanz der Eigenbauten steht vor der Herausforderung durch Colocation

Selbst gebaute Campusse hielten im Jahr 2024 einen Anteil von 55 % am malaysischen Hyperscale-Rechenzentrums-Markt, da Hyperscaler maßgeschneiderte Layouts und direkte Kontrolle über mechanisch-elektrisch-sanitäre Systeme priorisierten. Die mit Eigenbau-Projekten verbundene Marktgröße des malaysischen Hyperscale-Rechenzentrums wird durch Googles 2-Milliarden-USD-Campus im Klang-Tal und AWSs 6,2-Milliarden-USD-Verpflichtung für drei Verfügbarkeitszonen gestützt. Oracles 6,5-Milliarden-USD-Zusage verankert das Modell weiter und sichert Ankermieter für vorgelagerte Stromverteilungsaufrüstungen. Doch Eigenbauten stehen vor Grundstücksknappheit und langen Netzanschlussvorlaufzeiten.

Colocation, das mit einer CAGR von 38,4 % wächst, bietet durch gemeinsame Strom- und Kühlblöcke schnelle Inbetriebnahme. Der 150-MW-KI-fähige JH1-Campus von Princeton Digital Group in Johor veranschaulicht, wie großflächiges Colocation grüne Finanzierungen sichern kann, die mit den Nachhaltigkeitsklauseln der Hyperscaler übereinstimmen. Digital Edge und STT GDC nutzen die Multi-Tenant-Kostenamortisation, um Immersionskühlungsgestelle in großem Maßstab einzusetzen. Im Zeitraum 2025-2031 werden eine steigende Nachfrage nach KI-Inferenzzonen und Flexibilität im Kapitalbudget voraussichtlich den Eigenbauanteil verringern, obwohl beide Modelle über Workload-Ebenen hinweg koexistieren werden.

Nach Komponente: IT-Infrastruktur führt, während mechanische Systeme beschleunigen

IT-Stacks - Server, Speicher und Netzwerke - absorbierten im Jahr 2024 40 % der Ausgaben, da GPU-dichte Knoten und 400G/800G-Switches KI und hochfrequente Analytik antrieben. Der malaysische Hyperscale-Rechenzentrums-Markt profitiert von der Übernahme von Persistentspeicher, die die Lese-Latenz bei E-Commerce-Spitzenlasten reduziert. Elektrische Systeme, der nächstgrößte Kostenblock, setzen zunehmend auf modulare, containerisierte USV-Stränge, um die Bauzeiten zu verkürzen.

Die mechanische Infrastruktur wächst mit 38,1 % CAGR am schnellsten, da Flüssigkühlungs- und Einphasen-Immersionslösungen für Gestelle mit mehr als 70 kW unverzichtbar sind. Betreiber erproben direkte Chip-Kaltplattenkreise, die die Anlagen-PUE um bis zu 0,15 Punkte senken. Sustainable Metal Cloud demonstriert in vergleichenden Tests eine Energieeinsparung von 50 % und drängt Wettbewerber zu ähnlichen Designs. Mit steigendem mechanischem Investitionsaufwand gewinnen Strategien zur Verlängerung der Nutzungsdauer - wie kältemittelfreie adiabatische Systeme für die wasserkraftgespeisten Campusse Sarawaks - an Bedeutung.

Nach Tier-Standard: Tier-III-Dominanz durch Tier-IV-Wachstum herausgefordert

Tier-III-Standorte machen 73 % der installierten Kapazität aus und balancieren Kosten mit einer Verfügbarkeit von 99,982 %. Unternehmen, die SAP HANA oder latenzarme SaaS-Workloads migrieren, akzeptieren Tier-III-Redundanz, und die meisten Content-Delivery-Knoten folgen diesem Beispiel. Staatliche Cloud-Basisstandards entsprechen derzeit diesem Tier für allgemeine Berechnungen.

Tier IV wächst jedoch mit 37,5 % CAGR, da digitale Bankvorschriften und KI-Training in Echtzeit eine Verfügbarkeit von 99,995 % erfordern. Das Cybersicherheitsgesetz 2024 klassifiziert Bank-, Telekommunikations- und Transportsysteme als kritische Informationsinfrastruktur und schreibt damit Tier IV für viele neue Bereitstellungen vor. Oracles bevorstehender Kedah-Campus zielt auf diesen Standard mit doppelten Stromzuführungen und fehlertoleranter Schaltanlage ab. Die dem malaysischen Hyperscale-Rechenzentrums-Markt zugewiesene Marktgröße für Tier-IV-Bauten soll daher in den Bereichen Banking, Gesundheitswesen und souveräne Workloads stark ansteigen.

Nach Endnutzerbranche: Cloud-Dienste dominieren inmitten des Medienwachstums

Cloud- und IT-Dienste verbrauchten 50 % der Nachfrage im Jahr 2024, da Hyperscaler die ASEAN-Dienstportfolios aus malaysischen Verfügbarkeitszonen erweiterten. SaaS-Anbieter nutzen Johor-Standorte als redundante Notfallwiederherstellungsstandorte und stärken damit den Ruf des malaysischen Hyperscale-Rechenzentrums-Marktes für regionale Resilienz. Telekommunikationsanbieter, die nächstgrößte Gruppe, integrieren Edge-Knoten für 5G-Netzwerk-Slicing-Tests.

Medien und Unterhaltung verzeichnen mit 38,3 % CAGR das höchste Wachstum aufgrund regionaler Richtlinien zur Inhaltslokalisierung und einer wachsenden Zahl von Over-the-Top-Streaming-Abonnenten. ByteDance verankert GPU-Cluster in Johor, um Kurzvideos in Millisekunden-Latenzen zu transkodieren. Regierungsworkloads steigen stetig, da Ministerien auf einem souveränen Cloud-Rahmen konsolidieren, während BFSI-Akteure neue Digitalbanklizenzen nutzen, um unterversorgte Segmente zu erschließen.

Nach Rechenzentrumsgröße: Massive Einrichtungen führen, während Mega-Scale beschleunigt

Massive Standorte zwischen 25 MW und 60 MW halten 45 % der installierten Last, was die Präferenz der Hyperscaler für modulare, mehrgebäudige Campusse widerspiegelt. Diese Flächen balancieren Skaleneffekte mit gestaffelten Investitionsaufwendungen und machen sie zum Arbeitstier-Format des malaysischen Hyperscale-Rechenzentrums-Marktes.

Mega-Scale-Projekte über 60 MW wachsen mit 39,0 % CAGR am schnellsten, katalysiert durch GPU-Clusterdichte und den Einfluss erneuerbarer Strombezugsverträge. NTTs 290-MW-Campus in Johor und Vantages 256-MW-Standort in Cyberjaya verkörpern diesen Trend. Die 220-MW-Erweiterung von STACK Infrastructure koppelt Direktflüssigkühlung mit stationärer Batteriespeicherung, um Spitzenlasten zu glätten. Grundstücksbank-Strategien zielen nun auf 100-Hektar-Zonen ab, um Expansionskorridore angesichts beschleunigter KI-Rechenanforderungen zukunftssicher zu machen.

Geografische Analyse

Das Klang-Tal behält den größten Cluster des Landes aufgrund ausgereifter Glasfaser-Backbones, qualifizierter Arbeitskräfte und der Nähe zur Regierung. Googles Wahl des Elmina Business Park für seinen ersten Campus unterstreicht das anhaltende Investorenvertrauen trotz Wasserknappheitswarnungen in Selangor. Microsofts drei Bauten in Groß-Kuala Lumpur vertiefen die Lieferpipeline, doch steigende Stromtarife drängen Betreiber zu Effizienzverbesserungen oder teilweisen netzunabhängigen Solar-plus-Speicher-Lösungen.

Johor entwickelt sich zum am schnellsten wachsenden Knoten im malaysischen Hyperscale-Rechenzentrums-Markt, befeuert durch Grundstückspreise mit Abschlägen von bis zu 60 % gegenüber Singapur. JPMorgan prognostiziert, dass die Kapazität bis 2035 5 GW überschreiten könnte, ein Szenario, das durch die Verpflichtungen von Princeton Digital Group und NTT über mehrere hundert Megawatt gestützt wird. Die Landesbehörden lehnten jedoch 30 % der Anträge von Januar bis Mai 2024 ab, um Strom- und Wasserreserven zu schonen, was auf eine strengere Nachhaltigkeitssteuerung hindeutet, die Genehmigungszyklen für Nachzügler verlängern könnte.

Ost-Malaysias Sarawak nutzt seine 6,2-GW-Wasserkraftbasis, um kohlenstoffneutrale Campusse anzuziehen. Übertragungsengpässe zu den Lastzentren auf der Halbinsel schränken das Exportpotenzial ein, doch die lokale Nachfrage nach KI-Modelltrainingsfarmen unterstützt grüne Mega-Campus-Konzepte. Penang und Kedah halten einen moderaten Anteil; dortige Halbleiter-Ökosysteme reduzieren die Vorlaufzeiten für Ersatzteile und ermöglichen eine reibungslose LKW-Lieferung von vorgefertigten Modulen zu neuen Standorten.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert, da kein Betreiber mehr als ein Viertel der installierten IT-Last auf sich vereint. Globale Hyperscaler, die in Kernregionen Eigenbauten errichten, verlassen sich bei Spitzenbedarf auf Colocation und sichern so vielfältige Erlöse pro Quadratmeter über verschiedene Einrichtungen. Equinix und Digital Realty nutzen globale Plattformkonsistenz, um Finanzdienstleistungsmieter anzulocken, die grenzüberschreitenden Transferrichtlinien unterliegen.

Regionale Spezialisten wie YTL Data Center und Princeton Digital Group nutzen lokale Grundstücksbanken und Versorgungspartnerschaften für Vorteile bei der Geschwindigkeit bis zur Strominbetriebnahme. Digital Edge erprobt hybride Superkondensatorspeicher mit Donghwa ES, um die Generatorlaufzeit zu verkürzen und dadurch Scope-1-Emissionen zu senken. Die Immersionstechnologie von Sustainable Metal Cloud gewinnt Proof-of-Concept-Aufträge bei KI-fokussierten Forschungsunternehmen und bietet eine Energieeinsparung von 50 % bei vergleichbaren Workloads.

Innovationen rund um die Absicherung erneuerbarer Energie, Edge-Standort-Sprinkleranlagen für Immersionstanks und KI-gestützte Rechenzentrumsinfrastrukturmanagement-Systeme (DCIM) entwickeln sich zu wichtigen Differenzierungsmerkmalen. Marktchancen bleiben in Ost-Malaysia bestehen, wo wasserkraftgekoppelte grüne Attribute eine Preisprämie für 24×7-Verträge zur Anrechnung von sauberem Strom ermöglichen.

Malaysia Hyperscale-Rechenzentrum-Branchenführer

Microsoft Corporation

Amazon Web Services

Google (Alphabet Inc.)

NTT Ltd.

Keppel Data Centres

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Malaysias Tarifumstrukturierung stuft Rechenzentren in ein Ultrahochspannungsband ein und erhöht die Stromkosten um 10-15 %.

- Mai 2025: Google vergibt an Gamuda ein Baupaket im Wert von 1 Milliarde RM und kauft 389 Acres in Negeri Sembilan.

- April 2025: Malaysia veröffentlicht Richtlinien für grenzüberschreitende Übermittlung personenbezogener Daten, die Angemessenheitsstandards definieren.

- März 2025: Microsoft bestätigt drei malaysische Rechenzentren, die bis zum zweiten Quartal 2025 in Betrieb gehen und voraussichtlich 37.575 neue Arbeitsplätze schaffen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Hyperscale-Rechenzentren in Malaysia als den Jahresumsatz, der mit selbstgebauten oder für den Großhandel bestimmten Einrichtungen erzielt wird, die für den Betrieb von kritischer IT-Last von mehr als 10 MW ausgelegt sind. Die Zahlen sind in US-Dollar angegeben und umfassen sowohl die interne Nutzung durch Cloud-Betreiber als auch vertraglich vereinbarte Großhandelsmieten.

Ausschluss vom Geltungsbereich: Einzelhandels-Colocation-Suiten, Standorte unter 10 MW, Edge-Micro-Sites und Einnahmen aus verwalteten Dienstleistungen sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Rechenzentrumstyp

- Hyperscale-Eigenbau

- Hyperscale-Colocation

- Nach Komponente

- IT-Infrastruktur

- Server-Infrastruktur

- Speicher-Infrastruktur

- Netzwerk-Infrastruktur

- Elektrische Infrastruktur

- USV-Systeme

- Generatoren

- Stromverteilungseinheiten

- Trennschalter und Schaltanlagen

- Sonstige elektrische Infrastruktur

- Mechanische Infrastruktur

- Kühlsysteme

- Gestelle

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Kern- und Hüllenentwicklung

- Installations- und Inbetriebnahmedienste

- Planungstechnik

- Brandmeldung, Brandunterdrückung und physische Sicherheit

- DCIM / BMS-Lösungen

- IT-Infrastruktur

- Nach Tier-Standard

- Tier III

- Tier IV

- Nach Endnutzerbranche

- Cloud- und IT-Dienste

- Telekommunikation

- Medien und Unterhaltung

- Regierung

- BFSI

- Fertigung

- E-Commerce

- Sonstige Endnutzer

- Nach Rechenzentrumsgröße

- Groß (kleiner als oder gleich 25 MW)

- Massiv (größer als 25 MW und kleiner als oder gleich 60 MW)

- Mega (größer als 60 MW)

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Anlagenentwicklern, Versorgungsingenieuren und Cloud-Architekten in Johor, Klang Valley und Penang bestätigten die erreichbaren PUE-Bereiche, die Vertragspreise und die Kurven für die Kapazitätserweiterung und schlossen damit die Lücken, die die Quellen am Schreibtisch hinterlassen hatten.

Desk Research

Wir haben Basisdaten der malaysischen Kommunikations- und Multimedia-Kommission, Energiestatistiken der Energiekommission, Kapitalflusstabellen der Bank Negara und Investment Tracker der Malaysia Digital Economy Corporation zusammengestellt. Einblicke in den Handel von der Asia Pacific Data Centre Association, Einfuhrprotokolle des Zolls für Server, in D&B Hoovers archivierte öffentliche Unterlagen und über Dow Jones Factiva erfasste Nachrichten ergänzten das Bild. Diese Quellen dienen der Veranschaulichung des verwendeten Referenzpools, erschöpfen ihn aber nicht.

Marktgröße und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der betrieblichen und angekündigten MW-Kapazität, die mit den Netzanschlussdaten abgeglichen und dann mit der durchschnittlichen Nutzung und dem Preis pro kW multipliziert wird, um die Einnahmen für 2025 zu ermitteln. Ausgewählte Bottom-up-Prüfungen, Stichproben von Land-Bank-Roll-ups und offengelegten Pachtpreisen, kalibrieren die Gesamtwerte. Zu den Kernvariablen gehören Netztarife, Kapazitätserweiterungen, Hyperscaler-Cloud-Buchungen, Unterwasserkabel-Upgrades und die Inanspruchnahme von Quoten für erneuerbare Energien. Eine multivariate Regression, die durch ARIMA-Erweiterungen unterstützt wird, projiziert den Markt bis 2030; regionale Durchschnittswerte, die bei Expertengesprächen vereinbart wurden, lösen fehlende Datenpunkte.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen mehrstufige Abweichungskontrollen; Anomalien führen zu einer Überarbeitung, und jede Annahme wird vor der Veröffentlichung neu unterschrieben. Das Modell wird jährlich aktualisiert, mit zwischenzeitlichen Aktualisierungen bei größeren Kapazitäts- oder Tarifschocks.

Warum Mordor's Malaysia Hyperscale Data Center Baseline Zuverlässigkeit vorschreibt

Die veröffentlichten Schätzungen weichen voneinander ab, weil jedes Unternehmen einen anderen Umfang, eine andere Preisbasis oder andere Aktualisierungsrhythmen wählt.

Mordor Intelligence zählt die Einnahmen sowohl aus Eigenbau- als auch aus Großhandelsanlagen, wendet konstante Wechselkurse für 2024 an und überprüft die Einflussfaktoren alle zwölf Monate, wohingegen andere Studien nur die Investitionsausgaben erfassen, die Pipeline von Johor nicht berücksichtigen oder die Preise für den gesamten Untersuchungszeitraum einfrieren.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 6,03 B (2025) | Mordor Intelligence | - |

| USD 4,04 B (2024) | Globale Unternehmensberatung A | Verfolgt die Gesamtinvestitionen über alle Rechenzentrumstypen hinweg; misst CapEx, nicht den Umsatz |

| USD 1,55 B (2024) | Regionale Beratung B | Mischt Hyperscale mit verwalteten und Randstandorten; schließt Selbstbaukapazität aus |

| USD 0,30 B (2025) | Industrieverband C | Konzentriert sich auf den Cluster in Kuala Lumpur und lässt den Bau des Mega-Campus in Johor aus. |

Sobald die unterschiedlichen Bereiche und Messgrößen in Einklang gebracht sind, bietet unser diszipliniertes Modell die ausgewogenste und wiederholbarste Grundlage für Entscheidungsträger.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt und wie sind die Wachstumsaussichten des malaysischen Hyperscale-Rechenzentrums-Marktes?

Der Markt beläuft sich im Jahr 2025 auf 6.035,12 Millionen USD und soll bis 2031 40.167,84 Millionen USD erreichen, was einer CAGR von 37,15 % entspricht

Welche malaysische Region wächst am schnellsten in Bezug auf Hyperscale-Kapazität?

Johor ist der am schnellsten wachsende Rechenzentrums-Cluster des Landes, mit einer Kapazität, die bis 2035 dank niedrigerer Grundstückskosten und direkter Verbindungen zu Singapur voraussichtlich 5 GW überschreiten wird

Welche staatlichen Anreize ziehen Rechenzentrumsanleger an?

MyDIGITAL-Steuervergünstigungen, Malaysia-Digital-Status-Vorteile (MD) und optimierte Genehmigungen durch das Digitalinvestitionsbüro verkürzen die Projektvorlaufzeiten und senken die Körperschaftsteuerbelastung für qualifizierte Betreiber

Wie wirkt sich das begrenzte Angebot an erneuerbarer Energie auf die Expansionspläne der Hyperscaler aus?

Netzgebundene erneuerbare Energien decken nur 19 % der nationalen Stromerzeugung, was einen Mangel gegenüber den 100 %-Sauber-Energie-Zielen der Hyperscaler schafft und die Komplexität langfristiger Strombezugsverträge erhöht

Netzgebundene erneuerbare Energien decken nur 19 % der nationalen Stromerzeugung, was einen Mangel gegenüber den 100 %-Sauber-Energie-Zielen der Hyperscaler schafft und die Komplexität langfristiger Strombezugsverträge erhöht

Mechanische Systeme - insbesondere Flüssig- und Immersionskühlung für GPU-dichte Gestelle - wachsen mit 38,1 % CAGR, da Betreiber für hochthermische KI-Workloads nachrüsten

Welche finanziellen Auswirkungen wird die Stromtarifänderung vom Juli 2025 auf die Betreiber haben?

Die Neueinstufung in das Ultrahochspannungsband wird die Stromrechnungen der Rechenzentren voraussichtlich um 10-15 % erhöhen und bei einem 100-MW-Campus jährliche Mehrkosten von rund 63 Millionen RM verursachen

Seite zuletzt aktualisiert am: