Marktgröße und Marktanteil für Klebstoffe und Dichtstoffe in Malaysia

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

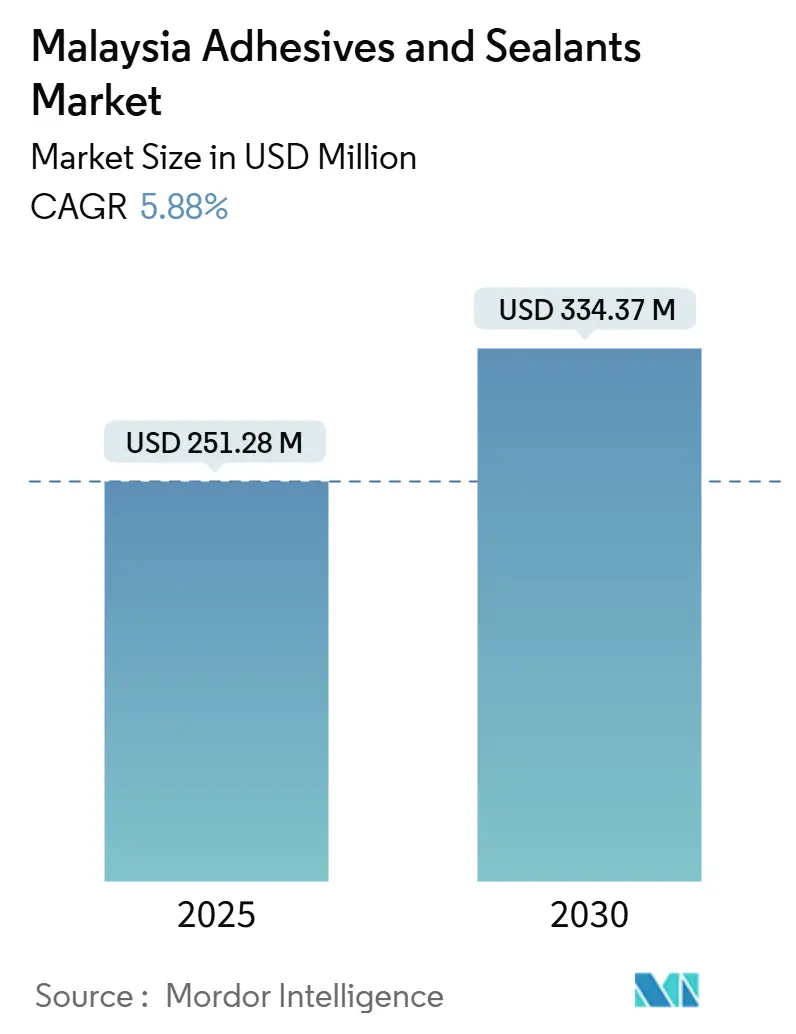

| Marktgröße (2025) | 251.28 Millionen US-Dollar |

| Marktgröße (2030) | 334.37 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Klebstoffe und Dichtstoffe in Malaysia von Mordor Intelligence

Die Marktgröße für Klebstoffe und Dichtstoffe in Malaysia wird im Jahr 2025 auf 251,28 Millionen USD geschätzt und soll bis 2030 einen Wert von 334,37 Millionen USD erreichen, bei einer CAGR von 5,88 % während des Prognosezeitraums (2025-2030). Diese Entwicklung spiegelt die Rolle des Landes als regionaler Fertigungsstandort wider, an dem Elektronikmontage, Leichtbau im Automobilbereich und umfangreiche Infrastrukturprogramme zusammenwirken und die Nachfrage nach Verbindungsmaterialien steigern. Verpackungskonverter sichern weiterhin das Basisvolumen, doch der Ausbau der Elektrofahrzeugproduktion, Investitionen in die Halbleiter-Backend-Fertigung und steuerlich geförderte Zertifizierungen für nachhaltiges Bauen erweitern die Anwendungsbasis. Die Technologieakzeptanz ist ebenso dynamisch: Acrylharze halten den größten Formulierungsanteil, obwohl Polyurethanchemien am schnellsten voranschreiten, während UV-gehärtete Systeme in den Hochdurchsatz-Halbleiterlinien in Penang an Bedeutung gewinnen. Die Wettbewerbsintensität bleibt moderat, da globale Marktführer und regionale Spezialisten um Marktanteile konkurrieren, und Rohstoffpreisschwankungen in Verbindung mit strengeren VOC-Vorschriften prägen die kurzfristigen Versorgungsstrategien.

Wichtigste Erkenntnisse des Berichts

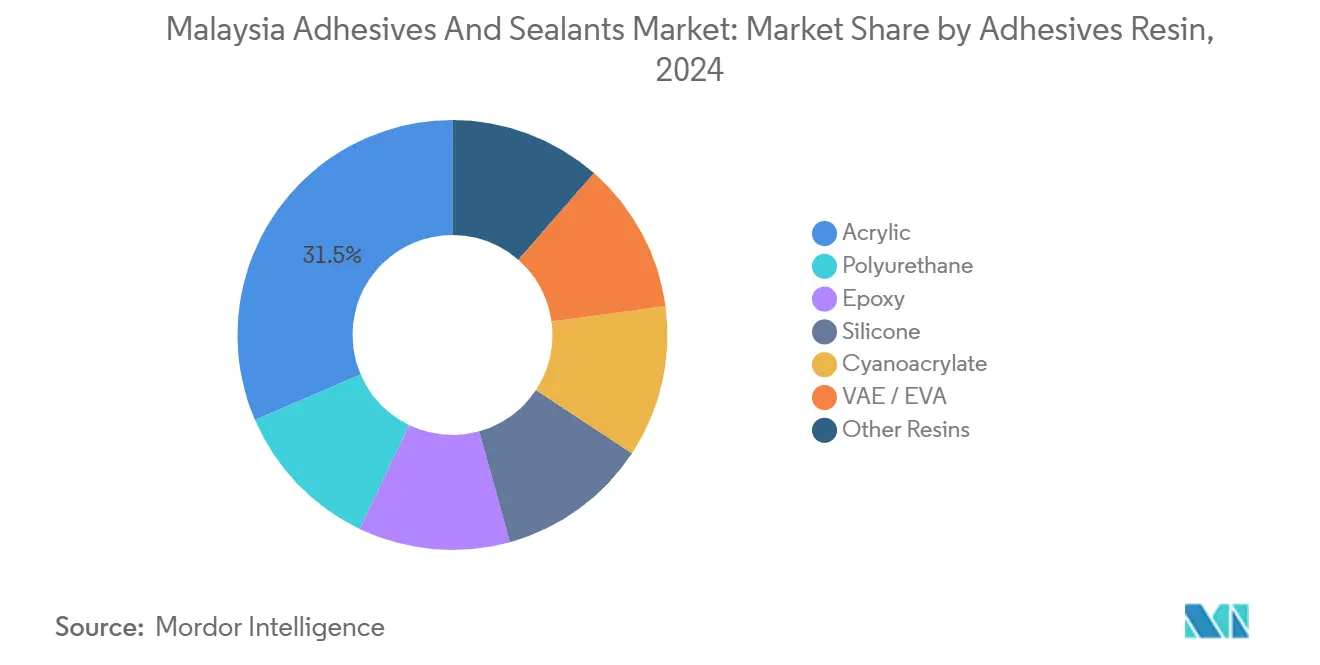

- Nach Klebstoffharz erfasste Acryl im Jahr 2024 einen Marktanteil von 31,46 % am Markt für Klebstoffe und Dichtstoffe in Malaysia, während Polyurethan die höchste CAGR-Prognose von 6,47 % bis 2030 verzeichnete.

- Nach Klebstofftechnologie führten wasserbasierte Systeme mit einem Anteil von 42,37 % an der Marktgröße für Klebstoffe und Dichtstoffe in Malaysia im Jahr 2024, wobei UV-gehärtete Produkte bis 2030 eine CAGR von 6,38 % erzielen sollen.

- Nach Dichtstoffharz hielt Silikon im Jahr 2024 einen Umsatzanteil von 45,28 %, während Polyurethan-Dichtstoffe im Prognosezeitraum die schnellste CAGR von 6,68 % verzeichnen werden.

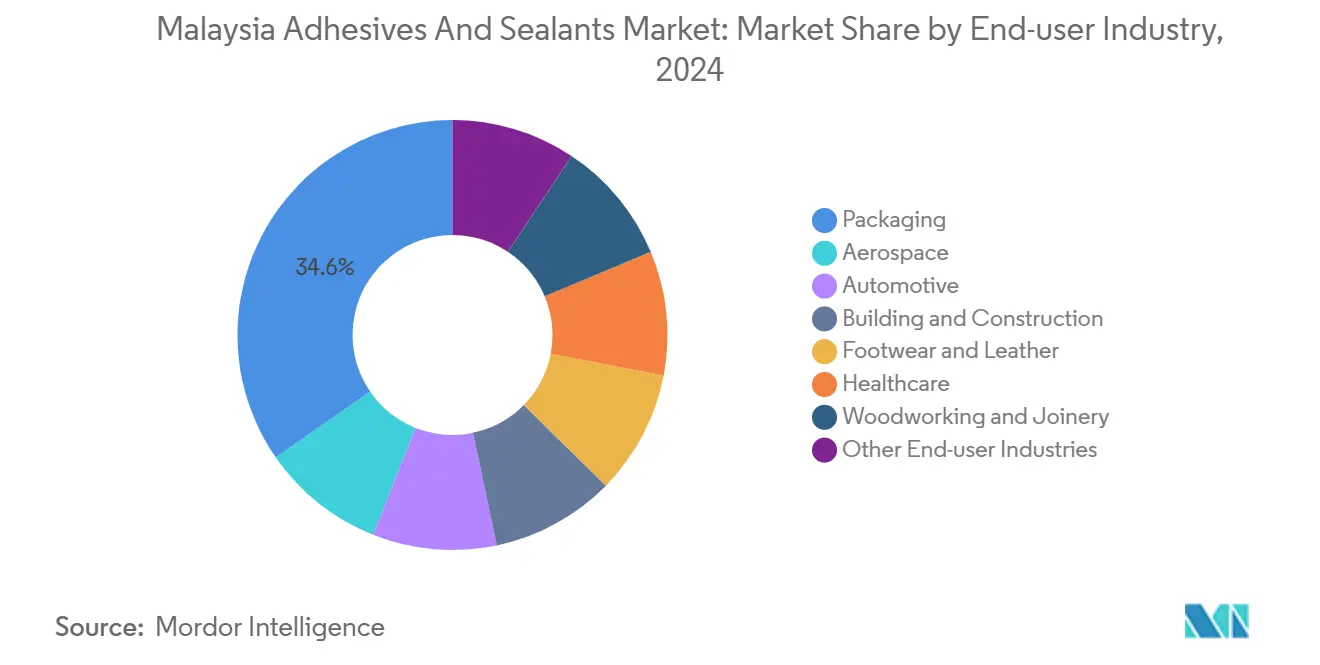

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Verbrauchsanteil von 34,63 % auf die Verpackungsbranche, während die Automobilanwendungen bis 2030 mit einer CAGR von 6,19 % wachsen werden.

Trends und Erkenntnisse des Marktes für Klebstoffe und Dichtstoffe in Malaysia

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasanter Infrastruktur- und Sozialwohnungsbauboom | +1.2% | National, mit Schwerpunkt im Klang Valley, Johor (Iskandar Malaysia), Penang | Mittelfristig (2-4 Jahre) |

| Expansion der flexiblen Verpackung im FMCG- und E-Commerce-Bereich | +1.0% | National, mit Logistikzentren in Selangor, Johor, Penang | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Investitionen in die Elektronikmontage | +1.3% | Penang, Kedah (Kulim Hi-Tech Park), Johor (Iskandar Malaysia) | Kurzfristig (≤ 2 Jahre) |

| Einführung von Leichtbaumaßnahmen im Automobilbereich | +0.9% | Perak (Tanjung Malim), Selangor (Shah Alam), Kedah | Mittelfristig (2-4 Jahre) |

| Wachstum der VOC-armen Zertifizierungen für nachhaltiges Bauen | +0.7% | Städtische Zentren: Kuala Lumpur, Penang, Johor Bahru | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasanter Infrastruktur- und Sozialwohnungsbauboom

Malaysia hat erhebliche Mittel für öffentliche Bauvorhaben bis 2025 bereitgestellt, darunter die MRT3-Linie und verschiedene Autobahnverlängerungen[1]Finanzministerium Malaysia, "Entwicklungsmittelzuweisung Haushalt 2024," mof.gov.my. Diese Projekte treiben einen starken Anstieg des jährlichen Verbrauchs von Fliesenklebstoffen und Baudichtstoffen an. Selbst mittelständische Auftragnehmer entscheiden sich nun für Epoxid- und Acryllatex-Mischungen, die tropische Haltbarkeitstests bestehen. Da sich die Zahlungszyklen im Jahr 2024 jedoch auf durchschnittlich mehrere Monate ausgedehnt haben, bleibt der Cashflow eine Herausforderung. Während inländische Formulierer den Vorteil der Nähe zu Baustellen genießen, erfordert die unvorhersehbare Natur der Projekte eine Bestandspufferung, was zu erhöhten Lagerkosten führt. Auf der Angebotsseite wird MAPEIs neue Anlage in Johor, die 2026 in Betrieb gehen soll, zusätzliche Klebstoffkapazitäten einführen. Diese Entwicklung stellt sicher, dass Bauherren schnelleren Zugang zu lokal zugelassenen Mischungen haben. Während der Infrastrukturausbau ein beständiges Volumenwachstum verspricht, unterstreicht er gleichzeitig die finanziellen Herausforderungen kleinerer Konverter.

Expansion der flexiblen Verpackung im FMCG- und E-Commerce-Bereich

Im Jahr 2023 trieb ein Anstieg der E-Commerce-Sendungen die Nachfrage nach Wellpappe an und steigerte gleichzeitig den Einsatz flexibler Verpackungen für Getränke und Körperpflegebeutel. Nestlé investierte in eine Erweiterung mit lösemittelfreien Laminiermaschinen, was einen Wandel in den Branchenstandards signalisiert. Diese neuen Laminiermaschinen verwenden Polyurethandispersionen, die der EU-Verordnung 10/2011 entsprechen, und setzen damit einen Maßstab für Exporteure. Die Branche tendiert zunehmend zu Monomaterial-Polyethylenlaminaten. Dieser Übergang wurde durch Malaysias Fahrplan zur Abschaffung bestimmter Kunststoffe beschleunigt, der Konverter dazu veranlasst, metallocenkatalysierte Klebstoffe einzusetzen, die eine präzisere Rheologiekontrolle erfordern. Arkemas Übernahme der Laminierkleber-Sparte von Dow verbessert den lokalen Zugang zu diesen fortschrittlichen Chemien weiter. Insgesamt erhalten diese Entwicklungen nicht nur hohe Verpackungsvolumina aufrecht, sondern verlagern den Fokus auch auf profitablere, regulierungskonforme Qualitäten.

Zunehmende Investitionen in die Elektronikmontage

Siliconware hat sich verpflichtet, eine Anlage für fortschrittliche Verpackungen im Halbleiter-Ökosystem von Penang zu errichten. Diese Anlage wird Unterfüll-Epoxide verwenden, die in weniger als fünf Sekunden aushärten, was zu einem Anstieg der Nachfrage nach UV-Härtung führt. TTM Technologies' Leiterplattenfertigungslinie strebt eine Reduzierung des CO₂-Fußabdrucks an, indem sie auf UV-Lötmasken umstellt und damit die Einführung VOC-armer Lösungen stärkt. Lokale Lieferanten profitieren von der Nähe, doch Chinas Streben nach Chip-Eigenversorgung könnte CAPEX-Ströme umlenken und den Wettbewerbsdruck in Malaysia erhöhen. Henkels Partnerschaft für biobasierte Schmelzklebewachse steht im Einklang mit ESG-Zielen, die Elektronik-OEMs in Lieferantenbewertungen verfolgen. Geschwindigkeit, Zuverlässigkeit und Emissionskennzahlen bilden nun gemeinsam die Grundlage für Klebstoffspezifikationen in den Elektronikkorridoren der Halbinsel.

Einführung von Leichtbaumaßnahmen im Automobilbereich

Protons neues Elektrofahrzeugwerk plant den Einsatz von Strukturklebstoffen und Polyurethanschaum in jeder Einheit. Mit dem Ziel, bis Ende 2025 jährlich Fahrzeuge zu produzieren, soll dieser Schritt den Verbrauch im Segment steigern. Im Jahr 2023 stiegen die nationalen Elektrofahrzeugzulassungen. Mit politischen Ambitionen für ein erhebliches Wachstum bis 2030 könnte diese Entwicklung ein jährliches Verbundwachstum bei Klebstoffen für die Fahrzeugmontage anstoßen. Peroduas Vorstoß zur Hybridlokalisierung führt Mehrkomponentenverbindungen ein. Diese Verbindungen, wenn sie mit Klebstoffen gefügt werden, übertreffen Punktschweißungen und führen zu Reduzierungen sowohl des Gewichts als auch der Zykluszeit. Die Branche steht jedoch vor einer Herausforderung: Nur ein Batteriezellenwerk hat den finanziellen Abschluss gesichert. Infolgedessen könnten erhebliche dedizierte Klebstofflinien unausgelastet bleiben, bis die lokale Beschaffung von Zellen Realität wird. Derzeit sind die Lieferketten von importierten Harzen abhängig, was währungsbedingte Volatilität in ihre Kostenstrukturen einbringt.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge VOC- und Chemikalienimportvorschriften | -0.6% | National, mit strengerer Durchsetzung in Selangor, Penang | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei petrochemischen Rohstoffen | -0.8% | National, verbunden mit globalen Naphtha- und Ethylenmärkten | Mittelfristig (2-4 Jahre) |

| Begrenzte lokale Rohstoffkapazität | -0.5% | National, betrifft Spezialitätenmonomere und Harze | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge VOC- und Chemikalienimportvorschriften

Malaysia hat neue VOC-Obergrenzen für Innen- und Außenbeschichtungen festgelegt, wodurch ältere lösemittelbasierte Formulierungen effektiv verdrängt werden[2]Umweltbehörde Malaysia, "VOC-Überarbeitung 2024," doe.gov.my. Gemäß den OSHA-Vorschriften dauert die SIRIM-Registrierung nun mehrere Monate und verursacht hohe Kosten, was zu verzögerten Markteinführungen und erhöhtem Verwaltungsaufwand führt. Der kommende Standard für Strukturverglasungsdichtstoffe enthält ASTM-Protokolle, aber nur wenige lokale Hersteller erfüllen die Kriterien, was Architekten dazu veranlasst, importierte Premium-Silikone zu bevorzugen. Kleine und mittlere Unternehmen (KMU) spüren den Druck: Eine aktuelle MASA-Umfrage ergab, dass viele von ihnen erwägen, den Markt für Baudichtstoffe zu verlassen, anstatt in Neuformulierungen zu investieren. Kurzfristig eliminieren diese Compliance-Herausforderungen kostengünstigere Optionen und hemmen das Wachstum.

Preisvolatilität bei petrochemischen Rohstoffen

Im Jahr 2024 reduzierte Petronas Chemicals die Auslastung seines Kerteh-Crackers, da die asiatischen Ethylenpreise sanken, was zu erheblichem Margendruck für Konverter führte. Im selben Jahr schwankten die Acrylsäurepreise, was vierteljährliche Vertragsanpassungen erforderlich machte und die Nachfrageprognose erschwerte. Malaysia ist nach wie vor stark auf Importe angewiesen und bezieht einen großen Teil seiner Spezialitätenmonomere und Epoxidbasen aus dem Ausland. Als die Frachtkosten stiegen – belegt durch die Port-Klang-Tarife, die nach Störungen im Roten Meer zunahmen – zögerten viele lokale Käufer daher, diese zusätzlichen Kosten zu absorbieren. Während bevorstehende inländische Monomerexpansionen eine gewisse Entlastung versprechen, überbrücken sie die Lücke nur teilweise, sodass Harzrohstoffrisiken in der mittelfristigen Perspektive weiterhin prominent bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Klebstoffharz: Polyurethan gewinnt durch den Wandel zur flexiblen Verpackung

Polyurethan verzeichnete eine CAGR-Prognose von 6,47 %, indem es lösemittelfreie Laminier- und Elektrofahrzeug-Strukturanwendungen gewann. Acryl dominierte weiterhin mit einem Marktanteil von 31,46 % am Markt für Klebstoffe und Dichtstoffe in Malaysia im Jahr 2024, bedingt durch das Volumen aus druckempfindlichen Etiketten und Fliesenmörteln. Epoxide erfassten einen bedeutenden Anteil, hauptsächlich für Elektronik und Batteriepacks, während Silikone einen Anteil mit Fokus auf Hochtemperaturdichtungen ausmachten. VAE/EVA erschloss eine Nische in der Holzverarbeitung, und Cyanoacrylate hielten einen bescheidenen Anteil. Andere kleinere Harze füllten die verbleibenden Lücken.

Malaysias Exporteure von Halal-Fertiggerichten treiben die rasche Einführung von Polyurethan voran, angezogen von seiner Schälfestigkeit und seiner Fähigkeit, Sterilität bei hohen Temperaturen zu überstehen. Lokale Konverter, gestärkt durch Steuerrabatte im Rahmen von NIMP 2030, rüsten ihre Dosiersysteme auf, um Zweikomponentenqualitäten aufzunehmen. Um ihren Marktanteil zu halten, verbessern Acrylhersteller die Wasserbeständigkeit ihrer D4-bewerteten Dispersionen. Mit Blick auf die Zukunft sind die Marktgrößengewinne für Klebstoffe und Dichtstoffe in Malaysia bei Polyurethan am ausgeprägtesten, während Acryle mit ihrer etablierten Präsenz weiterhin beim Gesamtvolumen führen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Klebstofftechnologie: UV-gehärtete Systeme beschleunigen sich in der Elektronik

Wasserbasierte Linien führten das Ranking 2024 mit einem Anteil von 42,37 % an, einer Zahl, die durch VOC-Konformität untermauert wird. Lösemittelbasierte Linien erfassten einen bedeutenden Marktanteil, hauptsächlich für schnelle Automobilaufgaben. Reaktive Epoxide und Polyurethane spielten entscheidende Rollen in schweren Strukturen. Schmelzklebstoffe, die von biobasierten Wachsverbesserungen profitieren, die Scope-3-Emissionen reduzieren, hielten ebenfalls einen nennenswerten Anteil. UV-gehärtete Qualitäten belegten den kleinsten Anteil, weisen jedoch die steilste CAGR von 6,38 % auf.

Siliconwares Backend-Linie in Penang unterstreicht den Produktionsvorteil von Fünf-Sekunden-Härtungen und lenkt die Nachfrage auf photoinitierte Chemien. Obwohl die Einschränkungen von UV bei opaken Substraten eine breitere Einführung behindern, erweitern Fortschritte bei der Leiterplattenabdeckung, Displaylaminierung und optischen Verklebung die Grenzen. Während die UV-Volumina im Markt für Klebstoffe und Dichtstoffe in Malaysia vernachlässigbar sind, ist ihre strategische Bedeutung im Elektroniksektor ausgeprägt.

Nach Dichtstoffharz: Silikon führt, Polyurethan steigt

Silikone machten 2024 45,28 % des Volumens aus, dank unübertroffener UV-Beständigkeit und langfristiger Zugfestigkeitserhaltung, die für Solarmodul-Kanten- und Vorhangwandverbindungen entscheidend sind. Acryl-Dichtstoffe, bevorzugt für kostenempfindliche Innenanwendungen, hielten einen bedeutenden Anteil. Polyurethan soll bis 2030 mit 6,68 % wachsen, angetrieben durch die Nachfrage bei der Windschutzscheibenklebung und seiner starken Haftung sowohl auf Beton als auch auf Aluminium in Dehnungsfugen. Epoxid und andere Spezialharze machen den Rest aus.

Mit der Einführung des neuen Standards MS 2753-1 gibt es einen Druck zur Qualitätsverbesserung. Dieser Wandel kommt hochmoduligen neutralhärtenden Silikonen zugute, insbesondere solchen, die durch dokumentierte ASTM-Daten gestützt werden. Unterdessen nutzen Polyurethan-Anbieter die Lücke, die durch nicht konforme Silikone minderer Qualität hinterlassen wird, insbesondere im Bereich Automobilglas. Für Lieferanten liegt eine bedeutende Forschungs- und Entwicklungsherausforderung darin, Härtungsprofile an tropische Feuchtigkeitsbedingungen anzupassen.

Nach Endverbraucherbranche: Verpackung führt, Automobil beschleunigt

Die Verpackungsbranche verbrauchte 34,63 % des Volumens von 2024 und behauptet ihre Spitzenposition durch den Wechsel zu recycelbaren Monomaterialfolien, die weiterhin Klebstoffe anstelle von Extrusionslaminierung verwenden. Bau und Konstruktion hielten sich stabil auf dem zweiten Platz. Die Elektronikmontage beanspruchte einen bedeutenden Anteil, während Holzverarbeitung, Gesundheitswesen und Schuhwaren zusammen einen nennenswerten Anteil ausmachten.

Der Automobilbereich verzeichnet die schnellste CAGR von 6,19 % durch Elektrofahrzeugverklebung und Mehrkomponenten-Karosseriestrukturen. Bei voller Kapazität wird Proton eine erhebliche Menge an Strukturepoxiden benötigen. Der Anteil des Gesundheitswesens soll steigen, gestützt durch H.B. Fullers Integration seiner neu erworbenen GEM- und Medifill-Vermögenswerte in Penangs aufstrebendes Medizingeräte-Zentrum. Insgesamt ist das Wachstum des Marktes für Klebstoffe und Dichtstoffe in Malaysia dort am deutlichsten, wo Faktoren wie Exportkonformität, Gewichtseinsparungen und Durchsatzgewinne eng mit der Kundenökonomie übereinstimmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Im Jahr 2024 wird Penangs Halbleiterzentrum Unterfüllmassen, Chip-Befestigungsmittel und UV-Masken produzieren, mit einem erwarteten Aufschwung, wenn Siliconware und TTM ihre Kapazitäten erhöhen. Selangor, ein wichtiger Akteur im FMCG- und Logistikbereich, soll bis 2025 eine beständige Nachfrage nach Verpackungsklebstoffen antreiben. Unterdessen ist Johors Iskandar-Korridor, der bedeutende Bauprojekte mit Möbelexporten verbindet, auf dem Weg, bis 2030 einen bedeutenden Anteil der nationalen Nachfrage nach Bauklebstoffen zu erfassen.

Peraks Automobilsektor, angetrieben durch Protons Elektrofahrzeuginitiativen, expandiert, wenn auch in bescheidenem Tempo. Im Jahr 2024 machten Sabah und Sarawak einen Teil des Marktes aus, hauptsächlich angetrieben durch Offshore-Wartung und Holzverarbeitung, trotz höherer Lieferkosten als auf den Märkten der Halbinsel. Während Frachtvolatilität und eine Abhängigkeit von Harzimporten Binnenstaaten Versorgungsschwankungen aussetzen, versprechen laufende Autobahnentwicklungen, die Kostenlücke zu schließen.

Malaysias Beteiligung an ASEAN-Lieferketten bietet ein gemischtes Bild. Während die Steueranreize von NIMP 2030 Investitionen in Spezialchemikalien anziehen, wurden nur wenige Monomer-Projekte mechanisch abgeschlossen, was die anhaltende Importabhängigkeit des Landes unterstreicht. Für den Sektor der Klebstoffe und Dichtstoffe in Malaysia könnte eine lokale Integration Devisenrisiken mindern, aber es besteht noch Unsicherheit hinsichtlich der Erweiterung der Rohstoffquellen.

Wettbewerbslandschaft

Der Markt für Klebstoffe und Dichtstoffe in Malaysia ist mäßig konsolidiert. Globale Hersteller halten führende Positionen und nutzen jeweils regionale Werke, um Malaysia schnell zu beliefern. Regulierung ist ein Wettbewerbskeil. Nur drei inländische Dichtstoffunternehmen erfüllen MS 2753-1:2025. Eine Marktkonsolidierung könnte folgen, wenn nicht konforme Akteure ausscheiden oder Partnerschaften für Technologietransfer eingehen.

Marktführer für Klebstoffe und Dichtstoffe in Malaysia

Henkel AG & Co. KGaA

Arkema

H.B. Fuller Company

3M

AICA ADTEK SDN. BHD.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Henkel Adhesive Technologies führte Loctite Liofol LA 7837/LA 6265 ein, einen lösemittelfreien Retorten-Klebstoff, der Trocknungsenergie einspart und Emissionen reduziert.

- Dezember 2024: Arkema schloss die Übernahme der Sparte für Laminierkleber für flexible Verpackungen von Dow ab, um die Breite der Polyurethandispersionen zu stärken.

Berichtsumfang des Marktes für Klebstoffe und Dichtstoffe in Malaysia

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen miteinander verbinden, um eine starke, dauerhafte Verbindung herzustellen. Dichtstoffe sind Materialien, die verwendet werden, um Lücken zu füllen und eine Barriere gegen Luft, Feuchtigkeit oder andere Elemente zu schaffen.

Der Markt für Klebstoffe und Dichtstoffe in Malaysia ist segmentiert nach Klebstoffharz, Klebstofftechnologie, Dichtstoffharz und Endverbraucherbranche. Nach Klebstoffharz ist der Markt in Polyurethan, Epoxid, Acryl, Silikon, Cyanoacrylat, VAE/EVA und andere Harze segmentiert. Nach Klebstofftechnologie ist der Markt in wasserbasiert, lösemittelbasiert, reaktiv, Schmelzklebstoff und UV-gehärtet segmentiert. Nach Dichtstoffharz ist der Markt in Silikon, Polyurethan, Acryl, Epoxid und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobil, Bau und Konstruktion, Schuhwaren und Leder, Gesundheitswesen, Verpackung, Holzverarbeitung und Tischlerei sowie andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Polyurethan |

| Epoxid |

| Acryl |

| Silikon |

| Cyanoacrylat |

| VAE / EVA |

| Andere Harze |

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtet |

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobil |

| Bau und Konstruktion |

| Schuhwaren und Leder |

| Gesundheitswesen |

| Verpackung |

| Holzverarbeitung und Tischlerei |

| Andere Endverbraucherbranchen |

| Nach Klebstoffharz | Polyurethan |

| Epoxid | |

| Acryl | |

| Silikon | |

| Cyanoacrylat | |

| VAE / EVA | |

| Andere Harze | |

| Nach Klebstofftechnologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtet | |

| Nach Dichtstoffharz | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobil | |

| Bau und Konstruktion | |

| Schuhwaren und Leder | |

| Gesundheitswesen | |

| Verpackung | |

| Holzverarbeitung und Tischlerei | |

| Andere Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Klebstoffe und Dichtstoffe in Malaysia bis 2030 voraussichtlich wachsen?

Der Wert soll von 251,28 Millionen USD im Jahr 2025 auf 334,37 Millionen USD bis 2030 bei einer CAGR von 5,88 % steigen.

Welche Harzfamilie gewinnt in der flexiblen Verpackung am meisten an Bedeutung?

Polyurethansysteme expandieren mit einer CAGR von 6,47 % aufgrund der Konformität mit Lebensmittelkontakt- und lösemittelfreien Vorschriften.

Was treibt den Anstieg der Dichtstoffnachfrage im Baubereich an?

Staatliche Infrastrukturausgaben und Anreize des Green Building Index ziehen Silikon- und Polyurethan-Dichtstoffe in Vorhangwände und Dehnungsfugen.

Wie beeinflussen VOC-Vorschriften Formulierungsstrategien?

Grenzwerte von 250–300 g/L erzwingen einen Wechsel zu wasserbasierten, Schmelzklebstoff- oder UV-gehärteten Chemien und erhöhen die Compliance-Kosten für lösemittelbasierte Linien.

Seite zuletzt aktualisiert am: