Größe und Marktanteil des ägyptischen Agrarmarkts

Analyse des ägyptischen Agrarmarkts von Mordor Intelligence

Die Größe des ägyptischen Agrarmarkts wird voraussichtlich von 6,40 Milliarden USD im Jahr 2025 und 6,72 Milliarden USD im Jahr 2026 auf 8,41 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,59 % zwischen 2026 und 2031 entspricht. Anhaltende Exportdynamik bei Zitrusfrüchten, Weintrauben und Kartoffeln, steigende private Investitionen in Tropfbewässerung sowie staatliche Beschaffungsgarantien für Weizen, Baumwolle und Zuckerrohr stützen diese Expansion des ägyptischen Agrarmarkts. Freiwillige Einnahmen aus CO₂-Zertifikaten, Blended-Finance-Instrumente und zollfreier Zugang zu Brasilien, Argentinien, Paraguay und Uruguay im Rahmen des Ägypten-Mercosur-Abkommens erweitern die Gewinnpools, auch wenn klimabedingte Wasserknappheit und Frachtkostenanstieg die Margen belasten. Präzisionsbewässerungsprogramme, die durch ein Darlehen der Weltbank in Höhe von 500 Millionen USD finanziert werden, reduzieren den landwirtschaftlichen Wasserverbrauch um bis zu 40 %, während die durch den Großen Äthiopischen Renaissance-Staudamm verursachten Rückgänge der Abflussmengen flussabwärts die Landwirte zwingen, von Reis auf weniger wasserintensive Kulturen umzusteigen. Die Frachtvolatilität infolge der Angriffe im Roten Meer im Jahr 2024 verdeutlichte den Bedarf an widerstandsfähigen Logistiknetzwerken und veranlasste vertikal integrierte Exporteure, Kühlketten- und Landkorridore aufzubauen, die verderbliche Waren schützen und den ägyptischen Agrarmarkt stabilisieren.

Wichtigste Erkenntnisse des Berichts

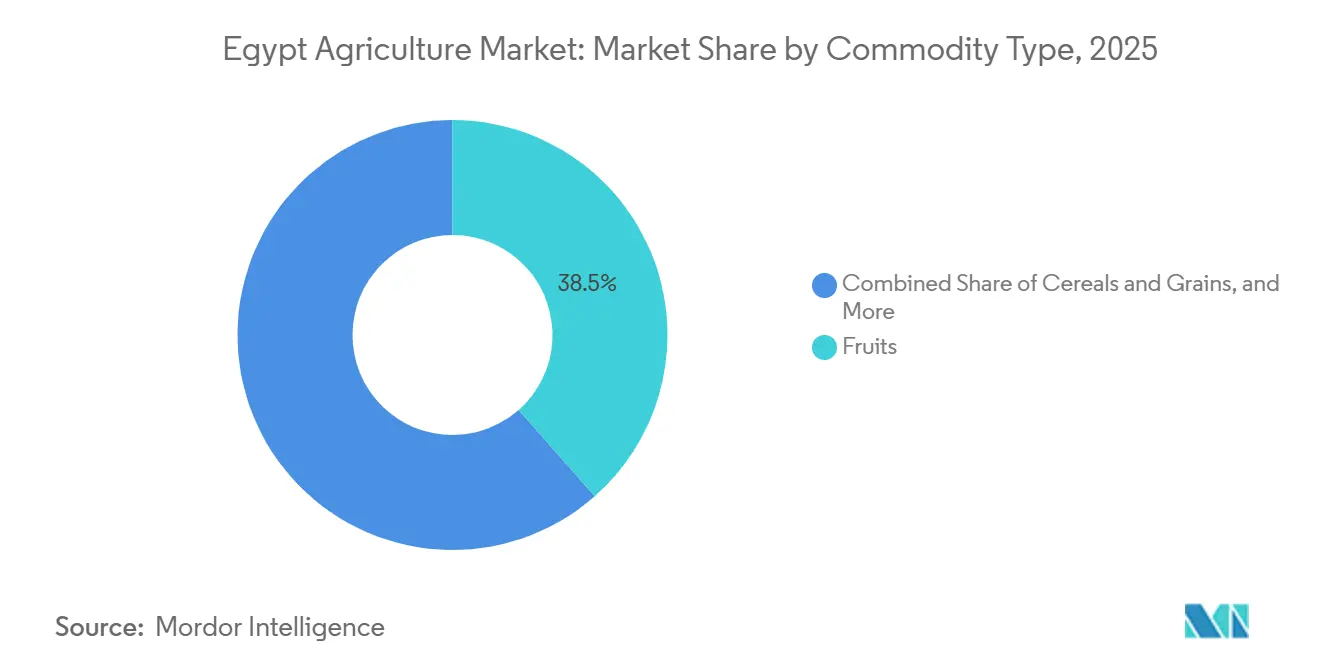

- Nach Warenart führten Früchte mit einem Marktanteil von 38,5 % am ägyptischen Agrarmarkt im Jahr 2025, während Ölsaaten und Hülsenfrüchte die höchste prognostizierte CAGR von 5,0 % bis 2031 verzeichneten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Agrarmarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bevölkerungsgetriebenes Wachstum der Kaloriennachfrage | +0.8% | Landesweit, konzentriert in Groß-Kairo, Alexandria und Gizeh | Mittelfristig (2–4 Jahre) |

| Ausweitung bevorzugter Handelsabkommen für Agrarexporte | +0.6% | Landesweite Gewinne gegenüber der Europäischen Union, dem Südlichen Gemeinsamen Markt, der Europäischen Freihandelsassoziation und dem Gemeinsamen Markt für das östliche und südliche Afrika | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von Präzisionsbewässerungssystemen | +0.5% | Nildelta, Beheira, Dakahlia und Wüstenrekultivierungszonen | Mittelfristig (2–4 Jahre) |

| Aufstieg agrarfokussierter Blended-Finance-Fonds | +0.3% | Erste Entwicklungen in Oberägypten und Minya | Langfristig (≥ 4 Jahre) |

| CO₂-Zertifikat-Monetarisierung regenerativer Anbauflächen | +0.3% | Fayoum, Neues Tal und Wüstenrekultivierungszonen | Langfristig (≥ 4 Jahre) |

| Blockchain-gestützte Rohstoff-Tokenisierung | +0.2% | Pilotphase in den Häfen Alexandria und Damietta | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bevölkerungsgetriebenes Wachstum der Kaloriennachfrage

Weizen ist seit Jahrhunderten ein wichtiges Grundnahrungsmittel in Ägypten und bleibt eine der wichtigsten Kulturen für die Ernährungssicherheit des Landes. Er macht derzeit ein Drittel der täglichen Kalorienaufnahme eines durchschnittlichen Ägypters aus. Die Kultur trägt etwa 10 % zum Gesamtwert der landwirtschaftlichen Produktion und rund 20 % aller Agrarimporte bei, was die erheblichen Herausforderungen für die Ernährungssicherheit des Landes verdeutlicht[1]Quelle: Internationales Zentrum für Agrarforschung in den Trockengebieten (ICARDA), "Politische Ökonomie des Weizensektors in Ägypten: Saatgutsysteme, Sortenwahl und Auswirkungen," icarda.org. Das subventionierte Baladi-Brotprogramm, von dem 70 Millionen Menschen profitieren, sichert eine konstante strukturelle Nachfrage nach Getreide. Steigende städtische Einkommen treiben Ernährungsveränderungen voran, mit erhöhtem Konsum von Geflügel und Aquakultur. Dies hat zu Sojaschrot-Einmischraten von 19,4 % im Geflügelfutter und bis zu 30 % im Aquakulturfutter geführt. Diese Ernährungstrends verknüpfen Ölsaatenimporte direkt mit Proteinlieferketten und stellen sicher, dass Ertragssteigerungen wesentlich zum Wachstum des ägyptischen Agrarmarkts beitragen. Darüber hinaus unterstreicht die Abhängigkeit von Importen die Bedeutung globaler Handelspartnerschaften und die Notwendigkeit strategischer Investitionen in die inländische landwirtschaftliche Produktivität, um die Abhängigkeit von externen Quellen zu verringern.

Ausweitung bevorzugter Handelsabkommen für Agrarexporte

Präferenzabkommen ermöglichten im Jahr 2025 Agrarexporte im Wert von 10,6 Milliarden USD, was einem Anstieg von 21 % gegenüber dem Vorjahr entspricht. Das Abkommen mit dem Südlichen Gemeinsamen Markt, das 2024 abgeschlossen wurde, ermöglicht zollfreien Zugang für ägyptische Zitrusfrüchte, Weintrauben und Erdbeeren in vier südamerikanische Länder, die zusammen jährlich über 4 Millionen Metrische Tonnen frische Produkte importieren. Dieses Abkommen verbessert die Marktdurchdringungsmöglichkeiten für ägyptische Exporteure erheblich und ermöglicht es ihnen, in diesen nachfragestarken Märkten effektiver zu konkurrieren. Zusätzliche Zugeständnisse im Rahmen des Abkommens mit der Europäischen Freihandelsassoziation und des langjährigen Assoziierungsabkommens mit der Europäischen Union senken die Einstandskosten um 8 % bis 15 %, wodurch die adressierbare Nachfrage steigt und das exportgetriebene Wertwachstum im ägyptischen Agrarmarkt unterstützt wird.

Beschleunigte Einführung von Präzisionsbewässerungssystemen

Ein von der Weltbank im Jahr 2024 genehmigtes Modernisierungsdarlehen in Höhe von 500 Millionen USD unterstützt die Umstellung von Tropf- und Sprinklerbewässerungssystemen auf effizientere Systeme auf 500.000 Feddan im Nildelta[2]Quelle: Weltbankgruppe, „Ägyptisches Projekt zur Modernisierung der Wasserressourcen und Bewässerung,” worldbank.org. Der Internationale Fonds für landwirtschaftliche Entwicklung ergänzt dies mit einer klimaresilienten Landwirtschaftsfazilität in Höhe von 52,8 Millionen USD für Kleinbauern in Beheira, Dakahlia und Kafr El Sheikh. Al Dahra Holding demonstrierte 40 % Wassereinsparungen und 18 % Ertragssteigerungen auf 1.500 Acres Sesam unter Verwendung der Dragon-Line-Tropftechnologie und lieferte damit einen überzeugenden wirtschaftlichen Grund für eine rasche Verbreitung. Da das Ministerium für Landwirtschaft und Landgewinnung Tropfbewässerung für alle neuen Anbauflächen vorschreibt, werden Präzisionssysteme zur agronomischen Grundlage für den ägyptischen Agrarmarkt.

Aufstieg agrarfokussierter Blended-Finance-Fonds

Blended Finance funktioniert durch den strategischen Einsatz konzessionärer öffentlicher Mittel, wie Darlehen und Zuschüsse des Internationalen Fonds für landwirtschaftliche Entwicklung (IFAD), um Risiken im Zusammenhang mit Investitionen zu mindern, die kommerzielle Kreditgeber als zu hoch einstufen könnten, insbesondere solche, die Kleinbauern und Agrarunternehmen betreffen. Dieser Ansatz hat diesen Einrichtungen einen besseren Zugang zu finanziellen Ressourcen ermöglicht und ihr Wachstum und ihre Widerstandsfähigkeit gefördert. Die Eigenkapitalbeteiligung der Internationalen Finanz-Corporation an Raya Foods im Jahr 2024 unterstützt die Einrichtung einer Gefriertrockungsanlage im Wert von 40 Millionen USD und fügt 50.000 Tonnen Verarbeitungskapazität hinzu. Diese Anlage soll die Wertschöpfung steigern und die Effizienz der Lieferkette im Agrarsektor verbessern. Durch die Integration konzessionären Kapitals mit kommerziellen Renditen senken diese Finanzstrukturen die gewichteten durchschnittlichen Kapitalkosten und fördern Investitionen in Ölmühlen, Kühlketteninfrastruktur und regenerative Landwirtschaftspraktiken. Dies wiederum unterstützt das Wachstum des Agrarmarkts in Ägypten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Klimabedingte Wasserknappheit | -0.6% | Nildelta, Fayoum, Minya und Oberägypten | Kurzfristig (≤ 2 Jahre) |

| Störungen der Handelsrouten und Frachtkostenanstieg | -0.5% | Landesweit, akut für Exporteure in Alexandria, Damietta und Port Said | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bodenversalzung in rekultivierten Wüstengebieten | -0.4% | Toshka, Neues Delta und Rekultivierungszonen im Sinai | Mittelfristig (2–4 Jahre) |

| Begrenzte Verfügbarkeit von agrarspezifischem grünem Wasserstoff | -0.2% | Konzentriert in der Wirtschaftszone des Suezkanals | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimabedingte Wasserknappheit

Die Verfügbarkeit erneuerbaren Wassers liegt derzeit bei 560 Kubikmetern pro Kopf, deutlich unterhalb der Knappheitsschwelle der Vereinten Nationen von 1.000 Kubikmetern. Diese begrenzte Wasserverfügbarkeit stellt eine erhebliche Herausforderung für die landwirtschaftliche Nachhaltigkeit in der Region dar. Die erste Befüllung des Großen Äthiopischen Renaissance-Staudamms im Jahr 2024 reduzierte die Nilabflüsse um 10 bis 15 %, was Landwirte in Minya und Assuan dazu zwang, vom Reisanbau auf Weizen und Mais umzusteigen, die weniger wasserintensive Kulturen sind. Staatlich auferlegte Reisanbaubeschränkungen von 1,1 Millionen Feddan in Verbindung mit dem Eindringen von Salzwasser im Nildelta haben die Produktion der wasserintensivsten Kultur Ägyptens weiter reduziert. Diese Maßnahmen zielen auf die Schonung der Wasserressourcen ab, haben aber auch die landwirtschaftliche Produktion und das Einkommen der Landwirte beeinträchtigt. Obwohl Tropfbewässerung dazu beigetragen hat, einige Verluste zu mildern, behindert ihre ungleichmäßige Einführung bei Kleinbauern weiterhin die kurzfristigen Wachstumsaussichten und unterstreicht die Notwendigkeit einer breiteren Umsetzung und Unterstützung nachhaltiger Landwirtschaftspraktiken.

Zunehmende Bodenversalzung in rekultivierten Wüstengebieten

Versalzung betrifft etwa 35 % der Anbaufläche, wobei Toshka in 20 % der Parzellen eine elektrische Leitfähigkeit von mehr als 4 Dezisiemens pro Meter aufweist[3]Quelle: Ministerium für Landwirtschaft und Landgewinnung Ägypten, „Strategie für landwirtschaftliche Entwicklung 2024–2030,” agr.gov.eg. Rekultivierungsmaßnahmen erfordern fünf bis acht Jahre, da Landwirte Salze mit dem 1,5- bis 2-fachen der standardmäßigen Wassermenge auswaschen müssen, was im Widerspruch zu Wasserschutzmandaten steht. Dieser Prozess ist arbeitsintensiv und erfordert erhebliche Ressourcen, was die Bemühungen um eine rechtzeitige Rekultivierung weiter erschwert. Während organische Bodenverbesserungen und Gips durch Verbesserung der Bodenstruktur und Reduzierung des Salzgehalts eine gewisse Erleichterung bieten, behindern finanzielle Einschränkungen eine weitverbreitete Einführung. Dies verzögert die erwarteten Ertragssteigerungen aus dem 3,5-Millionen-Feddan-Erweiterungsprogramm der Regierung im Jahr 2023 und dämpft damit das Wachstum des ägyptischen Agrarmarkts. Darüber hinaus verschärft das Fehlen angemessener Infrastruktur und technischer Unterstützung die Herausforderungen, mit denen Landwirte bei der wirksamen Bekämpfung von Versalzungsproblemen konfrontiert sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Warenart: Obstexporte verankern das Wertwachstum

Früchte generierten im Jahr 2025 einen Marktanteil von 38,5 % am ägyptischen Agrarmarkt, gestützt auf 3,8 Millionen Metrische Tonnen Orangenproduktion und 2,1 Millionen Metrische Tonnen Zitrusexporte im Wert von 1,9 Milliarden USD[4]Quelle: Statistiken der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Statistiken zur landwirtschaftlichen Produktion Ägyptens 2024,” fao.org. Weintrauben erreichten 1,8 Millionen Tonnen und Erdbeeren 700.000 Metrische Tonnen, während Zitrusfrüchte während der europäischen Nebensaison mehr als 50 internationale Destinationen belieferten. Zollfreie Kontingente der Europäischen Union, des Südlichen Gemeinsamen Markts und der Europäischen Freihandelsassoziation senken die Einstandskosten um 8 bis 15 % und schärfen die Wettbewerbsfähigkeit. Kühlkettenverbesserungen wie Raya Foods' 25.000 Quadratmeter große Gefriertrockungsanlage fügen 2024 50.000 Metrische Tonnen Verarbeitungskapazität hinzu, verlängern die Haltbarkeit und reduzieren Nachernteverluste auf 10 %. Diese Faktoren sichern gemeinsam den Status des Gartenbaus als dominanter Wertgenerator im ägyptischen Agrarmarkt.

Ölsaaten und Hülsenfrüchte sind das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 5,0 % bis 2031. Al Dahra Holdings Sesamversuche verzeichneten 18 % Ertragssteigerungen unter Nullbodenbearbeitung und Tropfbewässerung in Wüstenzonen und übertrafen damit das Nildelta in der Ölsaateneignung. Staatliche Ausschreibungen im Januar 2025 sicherten 30.000 Metrische Tonnen rohes Sojaöl und 10.000 Metrische Tonnen Sonnenblumenöl und bestätigten eine robuste nachgelagerte Nachfrage. Kapitalzuflüsse in Ölmühlen und Futtermittelanlagen positionieren Ölsaaten für die höchsten inkrementellen Einnahmen im ägyptischen Agrarmarkt.

Geografische Analyse

Die Nildeltagouvernorate Beheira, Dakahlia und Kafr El Sheikh sind bekannt für ihre intensive Produktion von Weizen, Reis und Gemüse auf fruchtbaren Schwemmböden. Allerdings betrifft das Eindringen von Mittelmeersalzwasser jährlich 15.000 bis 20.000 Feddan, was den Einsatz salztoleranter Sorten und präziser Auswaschungstechniken erfordert, um Bodendegradation zu mildern. Um Wasserknappheit zu begegnen und die landwirtschaftliche Produktivität aufrechtzuerhalten, zielen von der Weltbank finanzierte Nachrüstungen mit Tropf- und Sprinklerbewässerung darauf ab, 500.000 Feddan abzudecken. Diese Nachrüstungen sollen Wassereinsparungen von 30 % bis 40 % erzielen und die Aufrechterhaltung landwirtschaftlicher Erträge trotz zunehmender Wasserknappheit in der Region gewährleisten.

Die oberägyptischen Gouvernorate, darunter Minya, Assuan und Sohag, konzentrieren sich auf Zuckerrohr, Baumwolle und aromatische Kräuter. Abflussreduzierungen durch den Großen Äthiopischen Renaissance-Staudamm führten bis 2025 zu einem Rückgang der Reisanbaufläche um 20 %, was die Anbauer dazu veranlasste, auf Mais und Weizen umzusteigen. SEKEMs Pilotprojekt in Minya stellte 1.300 Landwirte auf biodynamische Praktiken um und erzielte 15 % Einsparungen bei Betriebsmitteln sowie einen 20 % Biopreisaufschlag, der das Haushaltseinkommen stärkt und die Produktionsqualität im ägyptischen Agrarmarkt diversifiziert.

Die Wüstenrekultivierungszonen Toshka, Neues Delta und Sinai stellen die Wachstumsgrenze dar, mit 3,5 Millionen Feddan, die für den Anbau vorgesehen sind. Toshka zielt auf 540.000 Feddan ab, kämpft jedoch mit hohem Salzgehalt, und 20 % der untersuchten Parzellen überschreiten 4 Dezisiemens pro Meter. Al Dahra Holdings 147.000 Acres großes Betriebsgelände nutzt Nullbodenbearbeitung und Dragon-Line-Tropfbewässerung, um diese Einschränkungen zu überwinden, und verzeichnete 2024 18 % Sesamertragssteigerungen. Die Nähe zu den Häfen Alexandria und Damietta positioniert das Neue Delta als zukünftigen Exportknotenpunkt für Zitrusfrüchte und Weintrauben, sobald die Bewässerungsinfrastruktur vollständig in Betrieb genommen ist, und erweitert die regionalen Gewinne für den ägyptischen Agrarmarkt.

Regulatorisches Umfeld

Der ägyptische Markt für landwirtschaftliche Rohstoffe unterliegt einem Multi-Behörden-Kontrollsystem, das von der National Food Safety Authority (NFSA) für die Lebensmittelsicherheitszulassung und risikobasierte Inspektionen angeführt wird, ergänzt durch die General Organization for Export and Import Control (GOEIC) für die Konformitätsbewertung von Import und Export sowie Labortests (einschließlich nach ISO/IEC 17025 akkreditierter Labore). Die Pflanzengesundheit für gehandelte Kulturen wird von der Central Administration of Plant Quarantine (CAPQ) überwacht, die den Marktzugang für Saatgut, Frischprodukte und andere landwirtschaftliche Erzeugnisse pflanzlichen Ursprungs auf dem Weg in den Inlands- oder Exportkanal prägt.

Im Januar 2026 veröffentlichte die NFSA die Entscheidung Nr. 1/2025, mit der Vorschriften für den Umgang mit gentechnisch veränderten Lebensmitteln und deren Bestandteilen festgelegt wurden, einschließlich Meldepflichten, Umweltrisikobewertung und Anforderungen an eindeutige Kennungen, mit einer angegebenen sechsmonatigen Übergangsfrist zur Einhaltung. Dies schafft einen klareren Compliance-Pfad für Akteure, die mit gentechnisch veränderten Zutaten arbeiten, erhöht jedoch gleichzeitig die Dokumentations- und Rückverfolgbarkeitsanforderungen für Importeure, Lagerbetreiber und nachgeschaltete Akteure, die mit regulierten Lebensmittellieferketten in Berührung kommen.

Wertschöpfungskettenanalyse

Die ägyptische Wertschöpfungskette in der Landwirtschaft beginnt mit Betriebsmitteln (Saatgut, Düngemittel, Pflanzenschutz, Bewässerungsanlagen) und der landwirtschaftlichen Produktion, die von Kleinbauern (typischerweise ein bis fünf Feddan) dominiert wird, und wird anschließend über Händler, Kooperativen und vertikal integrierte Erzeuger gebündelt, bevor sie in Sortierung, Verpackung, Kühllagerung sowie inländischen Großhandel oder Exportkanäle übergeht. Große Exporteure und integrierte Agrarunternehmen (darunter Al Dahra Holding, Wadi Holdings, PICO for Modern Agriculture und SEKEM) konzentrieren Kompetenzen in Bewässerungs-Know-how, Bündelung, Qualitätsmanagement und Exportlogistik, während staatliche Beschaffungsprogramme für strategische Kulturen (insbesondere Weizen) das Preisverhalten ab Hof und die Anbauentscheidungen beeinflussen.

Infrastruktur und Logistik bleiben entlang der Kette begrenzende Faktoren und zugleich Investitionshebel. Der Entwicklungsplan für das Geschäftsjahr 2025/2026 lenkt öffentliche Investitionen in Höhe von 17,5 Milliarden EGP in Landwirtschaft und Bewässerung (im Rahmen geplanter Gesamtinvestitionen des Sektors von 144,8 Milliarden EGP), zusammen mit Landerschließungszielen wie der Rückgewinnung von 750.000 Feddan. Vorzeigeprojekte umfassen das New-Delta-Projekt (2,2 Millionen Feddan), unterstützt durch ermöglichende Anlagen wie Pumpstationen und Straßennetze. Nachernteverluste und unzureichende Kühlketten- und Lagerkapazitäten bleiben zentrale Engpässe. Gleichzeitig stärkt der Ausbau moderner Getreidesilos (berichtete Kapazität steigt bis 2025 auf 3,6 Millionen Tonnen, unterstützt durch neue lokale Fertigungsinitiativen) die Resilienz im Midstream-Bereich für Getreideabwicklung und Beschaffungsströme.

Wettbewerbslandschaft

Kleinbauern, die Parzellen von einem bis fünf Feddan bewirtschaften, machen fast 70 % der Anbaufläche aus. Im Gegensatz dazu dominieren große vertikal integrierte Unternehmen, darunter Al Dahra Holding LLC, Wadi Holdings S.A.E., PICO for Modern Agriculture Co. S.A.E. und SEKEM Holding SE for Modern Agriculture, die Exportlogistik und Verarbeitungsaktivitäten. Al Dahra investierte 2024 30 Millionen USD, um seinen Betrieb auf 147.000 Acres auszuweiten, und etablierte sich als Ägyptens größter privater Weizenproduzent mit 450.000 Metrischen Tonnen, die über drei Jahre geliefert wurden, und erreichte eine Top-Ten-Position bei Zitrusexporten.

Die strategische Differenzierung konzentriert sich auf langfristige Lieferverträge, Präzisionsbewässerung und regenerative Landwirtschaft, die für zukünftige CO₂-Zertifikate qualifizieren. Raya Foods' 40-Millionen-USD-Gefriertrockungsanlage zielt darauf ab, Nachernteverluste zu reduzieren und Premium-Institutionskäufer anzusprechen, die bereit sind, 30 bis 40 % über Rohstoffrichtwerten zu zahlen. Die Ölsaatenverarbeitung bietet Wachstumspotenzial, da die Nachfrage nach Geflügel- und Aquakulturfutter zunimmt, während Blockchain-Tokenisierungspiloten die Abwicklungszeiten und Finanzierungskosten für Getreideexporteure reduzieren, sobald regulatorische Klarheit entsteht.

Kleinere Genossenschaften nutzen Blended Finance, um Volumina zu konsolidieren und mit Großabnehmern in Kontakt zu treten, wodurch die gewichteten durchschnittlichen Kapitalkosten gesenkt und die Wettbewerbsfähigkeit verbessert wird. Durch die Bündelung von Ressourcen können diese Genossenschaften günstigere Konditionen mit Käufern und Lieferanten aushandeln und so ihre Marktposition verbessern. Staatliche Beschaffungsprogramme sichern Mindestpreise für Weizen, Baumwolle und Zuckerrohr und bieten Stabilität, verringern jedoch die Anreize für Effizienzverbesserungen. Während diese Programme ein Sicherheitsnetz für Landwirte bieten, können sie auch Innovation hemmen und die Kostenoptimierung behindern. Unternehmen, die sich in Präzisionsbewässerung, CO₂-Zertifikat-Monetarisierung und diversifizierten Handelskorridoren auszeichnen, sind gut positioniert, um Wettbewerber zu übertreffen und bedeutende Gewinne im ägyptischen Agrarmarkt zu erzielen. Diese Unternehmen nutzen fortschrittliche Technologien und nachhaltige Praktiken, um die Produktivität zu steigern und ihre Marktreichweite zu erweitern und sich so einen Wettbewerbsvorteil zu sichern.

Marktchancen und Zukunftsaussichten

Programme zur Steigerung der Wasser- und Landproduktivität schaffen kurzfristig Freiräume für Bewässerungsanlagen, betriebliche Effizienzdienstleistungen und Agronomiepakete, die sowohl im Nildelta als auch in den Wüstenrückgewinnungszonen eingesetzt werden können. Das von der Weltbank unterstützte Programm zur Modernisierung der Bewässerung (500 Millionen USD, 2024 genehmigt, mit dem Ziel von 500.000 Feddan) sowie die festgelegte Vorgabe zur Tropfbewässerung auf neuen Anbauflächen erweitern die adressierbare Nachfrage nach präzisen Bewässerungssystemen und landwirtschaftlicher Beratung. Auch groß angelegte Infrastruktur zur Wasserwiederverwendung stärkt die Angebotsseite für neue Wüstenlandwirtschaft, wobei das Landwirtschaftsministerium 2026 wichtige Abwasserbehandlungsanlagen wie Al-Hammam (7,5 Millionen Kubikmeter/Tag), Bahr El-Baqar (5,6 Millionen Kubikmeter/Tag) und Al-Mahsama (1,3 Millionen Kubikmeter/Tag) anführt.

Initiativen zur Exportwettbewerbsfähigkeit und Resilienz der Lieferketten eröffnen Chancen in den Bereichen Kühlkette, Lagerung und korridorgebundene Logistik, die verderbliche Waren schützen und Volatilität reduzieren. Im Juli 2026 kündigte Ägypten acht internationale Logistikkorridore zur Verbesserung der Handelsanbindung an, darunter Routen, die Oberägypten mit südlichen Zugangspunkten verbinden, im Einklang mit einem aufkommenden Hub-and-Spoke-Ansatz, der Produktionsgebiete mit Häfen und grenzüberschreitenden Märkten verbindet. Gleichzeitig unterstützt die Lokalisierung strategischer Midstream-Anlagen, einschließlich des Joint Ventures Feerum Egypt zur lokalen Herstellung von Getreidesilos in East Port Said (angekündigt im November 2025), den Ausbau der Lagerkapazitäten und verringert die Importabhängigkeit bei kritischer Infrastruktur, wodurch die Abwicklungseffizienz für Getreide verbessert und beschaffungsbezogene Lieferketten stabilisiert werden.

Aktuelle Branchenentwicklungen

- April 2026: Indorama Corporation unterzeichnete einen Vertrag zur Entwicklung eines Komplexes für Phosphatdünger und Chemikalien in der Suezkanal-Wirtschaftszone mit einer Anfangsinvestition von 525 Millionen USD. Das Projekt stärkt das inländische Angebot an Düngemitteln und verwandten Betriebsmitteln und verringert die Abhängigkeit von Importvolatilität für Erzeuger und landwirtschaftliche Betriebe. Zudem festigt es die Suezkanal-Wirtschaftszone als Fertigungsstandort für Betriebsmittel, verbunden mit landesweiten Vertriebskorridoren.

- November 2025: Ägypten und das polnische Unternehmen Feerum gründeten Feerum Egypt, ein Joint Venture zur lokalen Herstellung von Getreidesilos in East Port Said. Die Initiative zielt innerhalb von drei Jahren auf 80 % lokale Produktion ab und unterstützt damit den schnelleren Ausbau moderner Lagerinfrastruktur sowie die Lokalisierung von Teilen der Getreidelieferkette. Sie steht im Einklang mit den Prioritäten der Ernährungssicherheit, indem sie die Logistik der strategischen Getreidereserven verbessert und die Abhängigkeit von importierten Silosystemen verringert.

- Oktober 2024: Die Weltbank genehmigte ein Projekt zur Modernisierung der Wasserressourcen und Bewässerung im Wert von 500 Millionen USD, das die Umstellung auf effiziente Bewässerungssysteme auf 500.000 Feddan im Nildelta unterstützt. Dies schafft einen skalierten Finanzierungskanal für die Nachrüstung von Tropf- und Beregnungssystemen und beschleunigt die Nachfrage nach Bewässerungsanlagen, Installation und Wartungsdienstleistungen. Durch die deutliche Senkung des betrieblichen Wasserverbrauchs unterstützt das Programm Anpassungen der Anbaumischung unter dem Druck der Wasserknappheit und trägt dazu bei, den Wert ab Hof in wichtigen Produktionsgouvernements zu schützen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht wird der Markt definiert als der jährliche Wert ab Hof, in USD, der in Ägypten produzierten Kulturen, die im selben Jahr in inländische Lieferketten verkauft oder exportiert werden.

Ausgeschlossener Umfang: Viehzucht, Aquakultur und Verarbeitungstätigkeiten nach der Ernte sind in diesem Marktwert nicht enthalten.

Übersicht der Segmentierung

- Nach Warenart

- Getreide und Körner

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Ölsaaten und Hülsenfrüchte

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Früchte

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Gemüse

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Handelspflanzen

- Produktionsanalyse

- Überblick

- Geerntete Fläche und Ertrag

- Verbrauchsanalyse (Wert und Volumen)

- Handelsanalyse (Wert und Volumen)

- Importmarktanalyse

- Überblick

- Wichtigste Liefermärkte

- Exportmarktanalyse

- Überblick

- Wichtigste Zielmärkte

- Importmarktanalyse

- Analyse und Prognose der Großhandelspreisentwicklung

- Saisonalitätsanalyse

- Produktionsanalyse

- Getreide und Körner

Datenquellen, Marktgrößenbestimmung und Validierung

Desk-Research

Um die anfängliche Faktenbasis aufzubauen, gingen wir von öffentlichen Agrarstatistiken und Handelssignalen aus, die sich Jahr für Jahr überprüfen lassen. Zu den verwendeten Quellen zählen beispielsweise FAOSTAT für Produktionsmengen und Ertragsmuster von Kulturen, UN Comtrade für Export- und Importströme nach Rohstoff sowie Weltbank-Indikatoren für makroökonomische Variablen im Zusammenhang mit landwirtschaftlichem Einkommen und der Erschwinglichkeit von Betriebsmitteln.

Wir haben zudem, soweit verfügbar, CAPMAS-Veröffentlichungen, Aktualisierungen des Ministeriums für Landwirtschaft und Landgewinnung sowie Publikationen von Organisationen wie der Ernährungs- und Landwirtschaftsorganisation für Anbaukalender und agronomischen Kontext geprüft. Unternehmensmeldungen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Preisentwicklungen und Exportdynamik plausibilitätszuprüfen. Darüber hinaus wurden einige kostenpflichtige Abonnements ausschließlich für Unternehmensfinanzdaten und -informationen, sendungsgenaue Handelsdaten und Patentrecherchen genutzt, was half, Annahmen zur Kommerzialisierung und zur Einführung von Betriebsmitteln zu bestätigen. Diese Liste ist beispielhaft, und viele weitere öffentliche Quellen wurden ebenfalls zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, die tatsächliche Angebots- und Nachfragesituation hinter dem Desk-Modell zu überprüfen, insbesondere im Hinblick auf Preise ab Hof, marktfähigen Überschuss und exportfähige Qualitäten der wichtigsten ägyptischen Kulturen. Wir sprachen mit Erzeugern, Exporteuren, Betriebsmittellieferanten, Händlern und Branchenexperten in den wichtigsten Anbaugebieten und nutzten deren Antworten anschließend, um Lücken bei Marktanteil und Preisannahmen zu schließen und die Plausibilität der endgültigen Eingabewerte zu bestätigen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 33 % | CXOs: 17 % | |

| Mid-Tier: 50 % | Funktions-/Bereichsleiter: 32 % | |

| Kleinere Akteure: 17 % | Manager: 51 % |

Marktgrößenbestimmung & Prognose

Unsere Logik zur Größenbestimmung nutzt sowohl Top-down- als auch Bottom-up-Ansätze gemeinsam, ist jedoch nicht als vollständige Aufsummierung der Anbieter aufgebaut. Der Top-down-Ansatz rekonstruiert den Kulturwert durch Kombination der Produktionsmengen je Kultur mit den Preisniveaus ab Hof und wird anschließend um den marktfähigen Ertrag angepasst, der tatsächlich in den Inlandshandel oder Exportkanäle eingeht. Um die Gesamtsummen fundiert zu halten, werden selektive Bottom-up-Kontrollen anhand von Stichproben-Preisangaben, Kanalprüfungen mit Händlern und Exporteuren sowie punktuellen Validierungen von Erntefläche und Ertragsentwicklung durchgeführt.

Zu den Eingangsgrößen, die das Modell wesentlich prägen, gehören Trends der Erntefläche nach wichtigen Kulturgruppen, Ertragsveränderungen im Zusammenhang mit Bewässerungsverfügbarkeit und Wetter, die Preisrichtung ab Hof für wichtige Grundnahrungsmittel und Cash Crops, Exportmengen und Nachfrage nach Zielmärkten sowie politische Signale, die Anbauentscheidungen beeinflussen (etwa Beschaffungs- und Importmanagement für Grundgetreide). Fehlt für eine kleinere Kultur ein Datenpunkt, wird die Lücke mithilfe naher Vergleichskulturen und regionaler Durchschnittswerte überbrückt und das Ergebnis anschließend mit Feedback aus dem Feld überprüft.

Für die Prognose wird eine Szenarioanalyse mit einem einfachen Satz von Treibern verwendet, wobei die Entwicklungspfade der Treiber an die Erwartungen der Experten hinsichtlich Anbaufläche, Erträgen und Preisen ab Hof über den Prognosezeitraum angepasst werden. Es wird ein begrenzter Satz von Szenarien beibehalten, damit die Prognose wiederholbar und in einem Gespräch leicht erklärbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt über mehrere Kontrollen, damit die endgültige Zahl nicht von einer einzelnen Quelle abhängt. Die Modellergebnisse werden mit unabhängigen Signalen wie Produktionsreihen von Kulturen, Handelsströmen und allgemeinen Preistrends verglichen, und jede größere Abweichung wird vor der Freigabe rohstoffbezogen geprüft.

Anomalie-Warnungen werden ausgelöst, wenn implizite Preise, Ertragssprünge oder Exportanteile im Vergleich zur jüngeren Historie ungewöhnlich erscheinen, und wir kontaktieren ausgewählte Interviewpartner erneut, wenn diese Auffälligkeiten nicht anhand öffentlicher Daten geklärt werden können. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse die Wirtschaftlichkeit von Kulturen oder Handelsmuster in Ägypten verändern. Vor der Auslieferung wird eine erneute Überprüfung durchgeführt, damit Kunden die aktuellste verfügbare Sichtweise erhalten.

Die von Mordor Intelligence ermittelte Marktgröße für die ägyptische Landwirtschaft im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für die ägyptische Landwirtschaft stimmen nicht immer überein, und die Unterschiede ergeben sich meist daraus, wie jede Quelle die Marktgrenze definiert und wie sie Mengen in Werte umrechnet. Unterschiede treten auch auf, wenn eine Schätzung sich am Wert der Feldfrüchte ab Hof orientiert und eine andere angrenzende Tätigkeiten einbezieht oder ein anderes Preisjahr verwendet.

Export- und Importströme von Rohstoffen sowie Produktionsmengen von Kulturen und Preisprüfungen ab Hof sind die Belege, die Mordor Intelligence an einen reinen Wertpool ab Hof für Feldfrüchte binden, weshalb die Zahl kleiner erscheinen kann als Schätzungen, die Viehzucht, Fischerei oder nachgeschaltete Verarbeitung einbeziehen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 6,40 Mrd. USD (2025) | |

| Regionale Beratungsgesellschaft A | 5,20 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und trennt den Wert der Feldfrüchte ab Hof nicht klar vom Wert gehandelter Rohstoffe, was die Gesamtsumme verringern kann, wenn Preisaktualisierungen hinterherhinken und die Realisierung von Exportkulturen unterzählt wird. |

| Fachzeitschrift B | 4,01 Mrd. USD (2024) | Erfasst landwirtschaftliche Rohstoffe aus einer handelsbezogenen Perspektive mit einem engeren Umfang an einbezogenen Positionen und vereinfachter Wertumrechnung, wodurch Teile der inländischen Kulturproduktion, die nicht über erfasste Rohstoffkanäle laufen, übersehen werden können. |

Die Tabelle zeigt, dass die Streuung größtenteils durch Umfangs- und Bewertungsentscheidungen erklärt wird, nicht durch einen einzelnen Datenpunkt. Wenn der Wert der Feldfrüchte ab Hof aus Produktions-, Preis- und Handelssignalen rekonstruiert und anschließend durch Interviews überprüft wird, lässt sich das Ergebnis leichter nachvollziehen und aktualisieren, sobald neue Ergebnisse der Saison und Preisverschiebungen auftreten.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Agrarmarkts und wie sind die Wachstumsaussichten?

Die Größe des ägyptischen Agrarmarkts beträgt 6,72 Milliarden USD im Jahr 2026 und soll bis 2031 8,41 Milliarden USD erreichen, was einer CAGR von 4,59 % entspricht.

Welches Warensegment trägt den größten Umsatz bei?

Früchte dominieren mit einem Anteil von 38,5 % im Jahr 2025, verankert durch Ägyptens Position als weltweit führender Orangenexporteur.

Wie werden Wasserknappheitsrisiken gemanagt?

Ein Weltbankprojekt in Höhe von 500 Millionen USD und obligatorische Tropfbewässerung auf neuen Flächen zielen darauf ab, den Wasserverbrauch um bis zu 40 % zu senken und Erträge aufrechtzuerhalten.

Welche Logistikherausforderungen beeinflussen Agrarexporte?

Sicherheitsvorfälle im Roten Meer im Jahr 2024 verdreifachten die Frachtkosten und verlängerten die Transitzeiten, was Investitionen in alternative Landrouten und private Kühlkettenkapazitäten veranlasste.

Wie können Landwirte regenerative Praktiken monetarisieren?

Nullbodenbearbeitung und Zwischenfruchtanbau können 10 bis 18 USD pro Feddan an CO₂-Zertifikateinnahmen generieren, sobald Ägyptens geplantes nationales Register in Betrieb geht.

Seite zuletzt aktualisiert am: