Ugandischer Getreidemarkt Größe und Marktanteil

Ugandischer Getreidemarkt Analyse von Mordor Intelligence

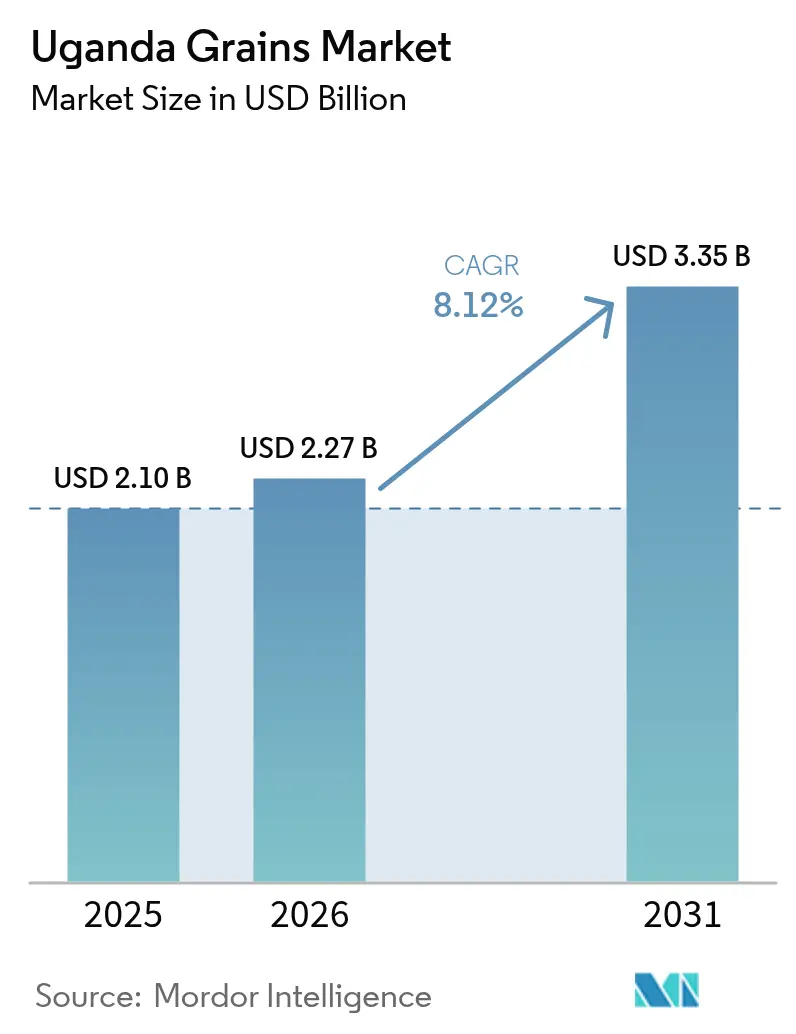

Die Größe des ugandischen Getreidemarktes wird im Jahr 2026 auf 2,27 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 von 2,10 Milliarden USD, mit Prognosen für 2031 von 3,35 Milliarden USD, und wächst mit einer CAGR von 8,12 % über den Zeitraum 2026-2031. Robuste staatliche Investitionen in landwirtschaftliche Betriebsmittel, steigende grenzüberschreitende Handelsvolumina und die stetige Nutzung digitaler Produktbörsen bilden die Grundlage dieser Entwicklung. Mais bleibt das zentrale Grundnahrungsmittel, während dürreresistente Sorten und Düngemittelsubventionen die Erträge steigern und Klimarisiken mindern. Private Betreiber setzen zertifizierte Silos und Lagerscheinssysteme ein, die Nachernteverluste reduzieren und erschwingliche Finanzierungen erschließen, wodurch neue Umsatzquellen für Dienstleister entstehen. Gleichzeitig verbessern über Mobile-Money betriebene Handels-Apps die Preisfindung und verkürzen die Liquiditätszyklen für Kleinbauern. Insgesamt bringen diese Trends Uganda näher an sein Ziel, zum ostafrikanischen Getreidekorridor zu werden, der die wachsende Nachfrage nach Tierfutter und Lebensmittelverarbeitung in Kenia, der Demokratischen Republik Kongo und dem Südsudan deckt.

Wichtigste Erkenntnisse des Berichts

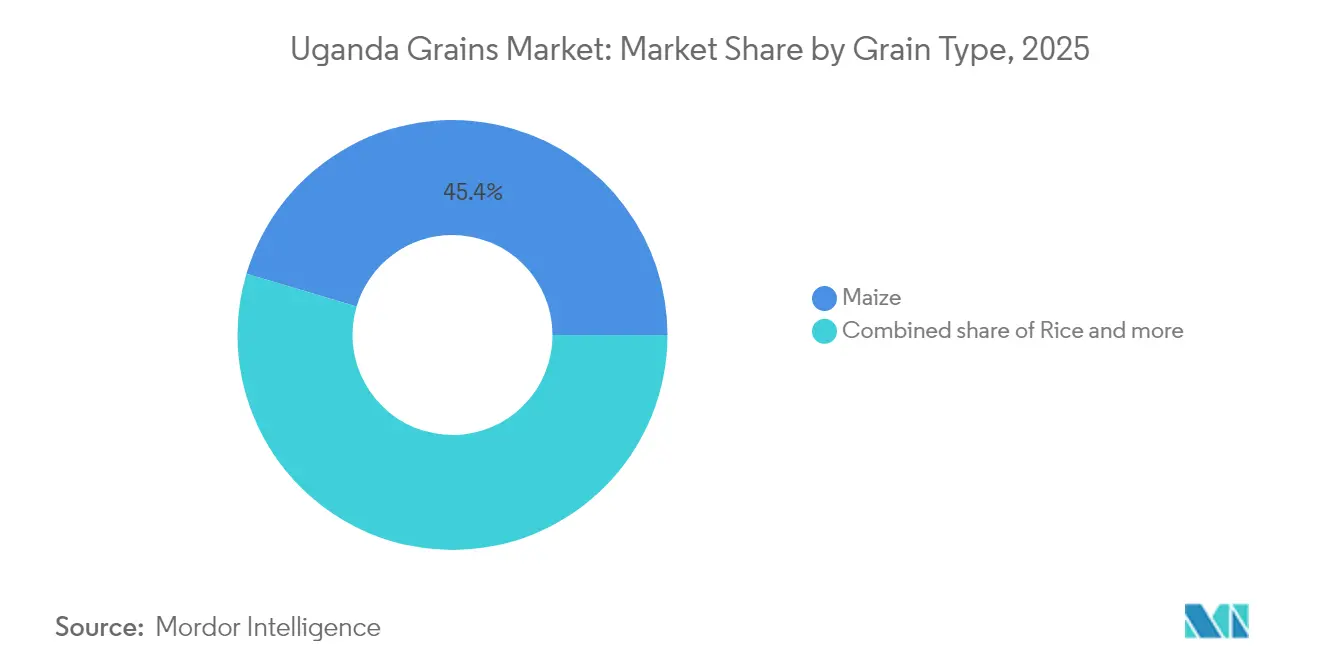

- Nach Getreidetyp führte Mais mit einem Marktanteil von 45,40 % am ugandischen Getreidemarkt im Jahr 2025, und Reis wird voraussichtlich bis 2031 mit einer CAGR von 8,55 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den ugandischen Getreidemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der regionalen Nachfrage nach Tierfuttermais | + 1.8% | Uganda, Kenia, Tansania, Demokratische Republik Kongo | Mittelfristig (2-4 Jahre) |

| Einführung staatlicher Düngemittelsubventionen | + 1.2% | National, mit Schwerpunkt auf nördlichen und östlichen Regionen | Mittelfristig (2-4 Jahre) |

| Ausbau der Lagerscheinsfinanzierung | + 0.8% | National, mit Pilotprogrammen in den zentralen und östlichen Regionen | Langfristig (≥ 4 Jahre) |

| Entstehung digitaler Produktbörsen | + 0.6% | National, mit höherer Akzeptanz in den zentralen und westlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regionale Einführung dürreresistenter Saatgutsorten | + 0.5% | Norduganda, mit Ausstrahlungseffekten auf östliche Regionen | Langfristig (≥ 4 Jahre) |

| Eintritt privater Silobetreiber zur Verbesserung der Nacherntequalität | + 0.4% | Zentral- und Ostuganda nahe Transportkorridoren | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der regionalen Nachfrage nach Tierfuttermais

Die Expansion des regionalen Viehsektors treibt eine beispiellose Nachfrage nach Futtermais in Uganda an, wobei Uganda als primärer Lieferant für Kenias Geflügelindustrie und Tansanias aufstrebenden Milchwirtschaftssektor positioniert ist. Futtermittelhersteller beziehen zunehmend direkt von ugandischen Produzenten und umgehen dabei traditionelle Warenbörsen, um konsistente Liefervolumina zu sichern. Dieser Trend beschleunigt sich, da regionale Regierungen im Rahmen ihrer jeweiligen Programme zur landwirtschaftlichen Transformation die Entwicklung des Viehsektors priorisieren. Die Garantiefazilität des Uganda Fertilizer Financing Mechanism in Höhe von 2 Millionen USD für 60.000 Metrische Tonnen Düngemittelimporte unterstützt direkt die Ausweitung der Maisproduktion zur Deckung dieser wachsenden Futtermittelnachfrage [1]Quelle: Weltbank, "Africa Fertilizer Financing Mechanism" (Finanzierungsmechanismus für Düngemittel in Afrika), worldbank.org..

Einführung staatlicher Düngemittelsubventionen

Ugandas Parlament hat im Rahmen des Haushalts für das Geschäftsjahr 2024/2025 in Höhe von 72,1 Billionen UGX (20,4 Billionen USD) erhebliche Mittel zur Unterstützung von Subventionen für landwirtschaftliche Betriebsmittel bereitgestellt, was einen strategischen Wandel hin zu produktivitätsorientierten landwirtschaftlichen Systemen markiert [2]Quelle: Parlament von Uganda, "Haushaltsrede FY 2024/2025", parliament.go.ug. Das Programm zielt auf Kleinbauern mit subventioniertem Zugang zu Düngemitteln ab, ergänzt durch Bodentest-Laboratorien auf Bezirksebene zur Optimierung des Nährstoffeinsatzes. Frühe Umsetzungsphasen konzentrieren sich auf nördliche und östliche Regionen, in denen Bodenfruchtbarkeitsprobleme die Getreideerträge begrenzen. Die Initiative steht im Einklang mit den Zielen des nationalen Entwicklungsplans III und nutzt Partnerschaften mit internationalen Düngemittellieferanten, um konsistente Lieferketten zu gewährleisten.

Ausbau der Lagerscheinsfinanzierung

Das von der Weltbank unterstützte Lagerscheinsystem transformiert die Getreidevermarktung, indem es Landwirten durch Sicherheiten gedeckte Finanzierungsoptionen bietet und die saisonale Preisvolatilität nach der Ernte reduziert. Die ugandische Börse betreibt digitale Plattformen, die Landwirte direkt mit Käufern verbinden, Zwischenhändlermargen eliminieren und die Preistransparenz verbessern. Finanzinstitute akzeptieren Lagerscheine zunehmend als Kreditsicherheiten und erweitern dadurch den Zugang zu ländlichen Krediten für landwirtschaftliche Investitionen. Die Ausweitung des Systems erfordert eine substanzielle Infrastrukturentwicklung, wobei private Betreiber in zertifizierte Lagerstätten investieren, die internationale Qualitätsstandards erfüllen.

Entstehung digitaler Produktbörsen

Digitale Landwirtschaftsplattformen revolutionieren die Getreidevermarktung durch mobilbasierte Preisfindung und Transaktionsvermittlung, wobei EzyAgric bis 2024 auf über 300.000 registrierte Landwirte angewachsen ist. Die Partnerschaften der Plattform mit dem Düngemittelunternehmen K+S und den Zahlungssystemen von MFS (Mobile Financial Services) Uganda schaffen integrierte Wertschöpfungsketten, die Transaktionskosten senken und den Marktzugang für Kleinbauern verbessern. Die Integration von Mobile-Money ermöglicht Sofortzahlungen und behebt traditionelle Liquiditätsengpässe in ländlichen Getreidemärkten. Diese Plattformen generieren wertvolle Marktinformationen, die die Produktionsplanung und das Bestandsmanagement entlang der gesamten Wertschöpfungskette informieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachernteverlustquoten | -1.5% | National, mit den höchsten Verlusten in nördlichen und östlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Informeller grenzüberschreitender Handel, der Inlandspreise verzerrt | -0.8% | Grenzregionen mit Kenia, Demokratische Republik Kongo, Südsudan, Tansania | Mittelfristig (2-4 Jahre) |

| Begrenzte Kühlketteninfrastruktur für Frischgetreide | -0.6% | National, mit akuten Engpässen in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Hohe Ablehnungsraten aufgrund von Aflatoxin-Kontamination | -0.4% | Zentral- und Ostregionen mit hoher Luftfeuchtigkeit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachernteverlustquoten

Unzureichende Lagerinfrastruktur verursacht jährliche Getreideverluste von über 20 %, was auf Basis der aktuellen Marktgröße im Jahr 2023 einer wirtschaftlichen Wertvernichtung von rund 420 Millionen USD entspricht. Traditionelle Lagermethoden mit Polypropylen-Säcken und Metallsilos mangeln an Feuchtigkeitskontrolle und Schädlingsbekämpfungsfähigkeiten, was zu Qualitätsverschlechterungen bei längeren Lagerzeiten führt. Die hermetischen Lagertechnologie-Pilotprogramme des Welternährungsprogramms zeigen ein Verlustreduzierungspotenzial von 90 %, doch die Akzeptanz bleibt aufgrund hoher Anfangsinvestitionen und begrenzter technischer Unterstützung eingeschränkt [3]Quelle: Welternährungsprogramm Uganda, "Hermetic Storage Pilot", wfp.org.. Ländliche Gebiete leiden besonders unter Defiziten in der Lagerinfrastruktur, was Landwirte dazu zwingt, unmittelbar nach der Ernte zu verkaufen, wenn die Preise typischerweise saisonale Tiefststände erreichen. Die Investitionserfordernisse für moderne Lagerstätten stellen Hürden für Kleinbauern dar, die den Großteil der ugandischen Getreideproduktion erzeugen.

Informeller grenzüberschreitender Handel, der Inlandspreise verzerrt

Umfangreiche informelle Handelsströme über Ugandas Grenzen mit Kenia, der Demokratischen Republik Kongo, dem Südsudan und Tansania erzeugen Preisverzerrungen, die die Entwicklung formeller Märkte und die staatliche Steuereinnahme untergraben. Die Region West-Nil fungiert als wichtiger Schmuggeldrehkreuz, wo Händler Preisdifferenzen ausnutzen und Zollabgaben umgehen, was unfairen Wettbewerb für legale Unternehmen schafft. Diese informellen Kanäle umgehen oft Qualitätsstandards und Lebensmittelsicherheitsvorschriften, was den Verbraucherschutz und den Zugang zu Exportmärkten potenziell gefährdet. Die informellen Handelsnetzwerke bieten zwar Marktzugang für abgelegene Produzenten, verringern jedoch die Anreize für Investitionen in formelle Wertschöpfungsketteninfrastruktur und Qualitätsverbesserungssysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Getreidetyp: Mais führt, während Reis zulegt

Mais hält mit 45,40 % im Jahr 2025 den größten Marktanteil, angetrieben durch seine Doppelrolle als Grundnahrungsmittel und Tierfutterbestandteil im expandierenden Viehsektor Ugandas. Das Segment profitiert von Ugandas wettbewerbsfähigen Produktionskosten und der strategischen Lage zur Versorgung regionaler Märkte, wobei informelle grenzüberschreitende Exporte nach Kenia im Jahr 2024 zu Preisrückgängen von 19 % auf den kenianischen Märkten beitrugen. Das Uganda National Bureau of Standards stellt Qualitätsrahmen bereit, die die Marktentwicklung für alle Getreidetypen unterstützen, obwohl die Umsetzung je nach Segment und geografischer Region variiert.

Reis erweist sich als das am schnellsten wachsende Segment mit einer CAGR von 8,55 % bis 2031, unterstützt durch staatliche Importsubstitutionspolitiken und expandierende Verarbeitungsinfrastrukturinvestitionen durch Unternehmen wie Kibimba Rice und Tilda Uganda. Hirse und Sorghum behalten kleinere, aber stabile Marktpositionen und profitieren vom wachsenden Gesundheitsbewusstsein und traditionellen Ernährungsvorlieben, insbesondere in Norduganda, wo diese Kulturen eine überlegene Dürretoleranz aufweisen.

Geografische Analyse

Ugandas Position als binnengelegene ostafrikanische Nation schafft einzigartige Marktdynamiken, bei denen die inländische Getreideproduktion sowohl dem lokalen Verbrauch als auch regionalen Exportmöglichkeiten dient. Die umfangreiche Ackerlandbasis des Landes von rund 80 % des Gesamtgebiets, von der derzeit nur 35 % bebaut werden, bietet ein erhebliches Ausbaupotenzial für die Getreideproduktion. Regionale Handelsströme belegen Ugandas Integration in ostafrikanische Märkte, wobei Maisexporte nach Kenia, in die Demokratische Republik Kongo und in den Südsudan preisliche Verknüpfungen über Grenzen hinweg schaffen. Die Region West-Nil fungiert als wichtiger grenzüberschreitender Handelsdrehkreuz, während sich die zentralen und östlichen Regionen auf Verarbeitungs- und Lagerinfrastrukturinvestitionen konzentrieren.

Die Entwicklung grenzüberschreitender Infrastruktur verbessert den Marktzugang, wobei die Aufrüstung der Grenzübergangsstelle Lwakhakha zum One-Stop-Grenzposten den Handel mit Kenia erleichtert, während Frachtdienste auf dem Viktoriasee mit dem Schiff M.V. Mpungu alternative Transportwege für Getreidelieferungen bieten. Staatliche Haushaltsmittel von 5,1 Billionen UGX (14,4 Billionen USD) für Verkehrsinfrastruktur im Haushalt des Geschäftsjahres 2024/2025 unterstützen weitere Konnektivitätsverbesserungen.

Das regulatorische Umfeld spiegelt die Harmonisierungsbemühungen der Uganda-Gemeinschaft wider, wobei das Uganda National Bureau of Standards Qualitätsrahmen umsetzt, die mit regionalen Standards übereinstimmen und den grenzüberschreitenden Handel erleichtern. Von SGS betriebene Programme zur Vorausfuhr-Konformitätsprüfung (Pre-Export Verification of Conformity) stellen die Einhaltung technischer Vorschriften und Standards sicher, reduzieren Handelshemmnisse und Zollverzögerungen. Informelle Handelsnetzwerke operieren weiterhin neben formellen Kanälen und schaffen parallele Marktstrukturen, die die Preisfindung und den Steuereinzug beeinflussen.

Regulatorisches Umfeld

Ugandas Getreidemarkt wird durch staatliche Politik, Normendurchsetzung und Beschaffungsregeln geprägt, die auf Qualität und Lebensmittelsicherheit ausgerichtet sind. Das Ministerium für Handel, Industrie und Genossenschaften leitet die Umsetzung der National Grain Trade Policy (2015), während das Ministerium für Landwirtschaft, Tierindustrie und Fischerei (MAAIF) die produktionsseitige Qualitätssicherung überwacht. Das Uganda National Bureau of Standards (UNBS) ist die zentrale Behörde für nationale Normen zu Getreidequalität, Messung und Sicherheit, unterstützt durch Durchsetzungsinstrumente im Rahmen der UNBS (Market Surveillance and Enforcement of Compulsory Standard Specifications) Regulations, 2021, einschließlich der Beschlagnahmung nicht konformer Waren.

Die verschärfte Regulierung hat den kommerziellen Wert von Zertifizierung und Rückverfolgbarkeit für im Inland und grenzüberschreitend gehandeltes Getreide erhöht. Öffentliche Beschaffungsanforderungen wurden genutzt, um die Nachfrage zu formalisieren: Staatliche Stellen wurden angewiesen, ab dem 23. August 2024 Getreide von UNBS-zertifizierten Lieferanten zu beziehen, gefolgt von Grund- und weiterführenden Schulen im Januar 2025 im Rahmen des PPDA Act (Cap 205). Ergänzend dazu stärken die Grain Industry Self-Regulation (ISR)-Richtlinien des Grain Council of Uganda sowie UNBS-Schulungen mit dem Eastern Africa Grain Council zu Prüfung und Klassifizierung die Compliance-Wege, um aflatoxinbedingte Zurückweisungen zu reduzieren und den Zugang für regionale und internationale Käufer zu verbessern.

Wertschöpfungskettenanalyse

Ugandas Getreide-Wertschöpfungskette reicht von der Betriebsmittelversorgung (Saatgut, Dünger, Pflanzenschutz, Mechanisierung und Beratung) über die überwiegend kleinbäuerliche Produktion, die Sammlung durch Händler und Genossenschaften bis hin zu Lagerung, Handel, Verarbeitung und Vertrieb in inländische Lebensmittelkanäle und regionale grenzüberschreitende Märkte. Der Zugang zu Finanzierung verbindet zunehmend vor- und nachgelagerte Akteure, wobei staatlich unterstützte Einrichtungen wie die Agricultural Credit Facility (ACF) und die Uganda Development Bank (UDB) bis zum Geschäftsjahr 2023/24 zu einem landwirtschaftlichen Kreditportfolio von 1.699 Milliarden Shs beitragen. Lagerscheinmodelle und digitale Börsen tragen zudem zur Verbesserung der Preisfindung und der Betriebskapitalzyklen für Teilnehmer bei, die Klassifizierungs- und Qualitätsanforderungen erfüllen können.

Die vorgelagerte Infrastruktur bleibt der wichtigste Treiber für Qualität und Verluste. Bis zum Geschäftsjahr 2023/24 erreichte die Getreidelagerkapazität 1.236.219 MT, während die Nachernteverluste bei Getreide von 37 % (2017/18) auf 18,2 % (Geschäftsjahr 2022/23) zurückgingen. Dennoch bestehen weiterhin Lücken bei der ländlichen Sammlung, Trocknung und zertifizierten Lagerabdeckung, wodurch saisonale Notverkäufe üblich bleiben. Nachgelagert verfügt Uganda über mehr als 2.263 Agrarverarbeitungsanlagen (APFs), wobei sich Getreidemüllerei sowie Lebens- und Futtermittelverarbeitung ausweiten, während Getreide weiterhin die größte Kategorie landwirtschaftlicher Importe darstellt. 2024 hatten die Importe einen Wert von über 250 Millionen USD, größtenteils Reis und Weizen, was Verarbeitungs- und Versorgungslücken unterstreicht, die weiterhin Importe anziehen, obwohl die inländische Produktionskapazität steigt.

Marktchancen und Zukunftsaussichten

Die Formalisierung der Qualitätskonformität schafft investitionswürdige Chancen in den Bereichen Lagerung, Prüfung, Klassifizierung und zertifizierte Handhabung. Die UNBS führte 2025 eine verpflichtende Zertifizierung für im Uganda ein- und ausgeführtes Getreide ein, einschließlich Q-Mark-Konformität und SPS-Genehmigung zur Bekämpfung aflatoxinbedingter Zurückweisungen, gefolgt von einer Mitteilung vom Dezember 2025 zu verbindlichen Normenspezifikationen für Waren. Diese Verschiebung stärkt die Nachfrage nach akkreditierten Inspektions- und Laborleistungen, zertifizierten Lagerhäusern, Feuchtigkeitsmanagement und rückverfolgbaren Sammelmodellen und unterstützt Dienstleister und Verarbeiter, die Compliance sowohl für die öffentliche Beschaffung als auch für grenzüberschreitende Käufer institutionalisieren können.

Kapitalprogramme und exportorientierte Planung prägen zudem, wo sich Wachstumsinitiativen entlang der Kette konzentrieren. Das MOFPED startete im Januar 2025 eine Large Scale Commercial Farmers Facility im Umfang von 176 Milliarden Shs zur Subventionierung der Produktion vorrangiger Nutzpflanzen wie Mais, Sorghum und Bohnen, umgesetzt über Pride Microfinance, Post Bank und Housing Finance Bank. 2026 formulierte das MOFPED die Tenfold Growth Strategy mit stärkerem Fokus auf agroindustrielle Exporte und wertschöpfende Fertigung, und das MOFPED meldete im April 2026 die Auszahlung von 3,78 Billionen Shs über den Parish Revolving Fund an 3,7 Millionen Begünstigte, was landwirtschaftliche Investitionen für Grundnahrungsmittel unterstützt, die in Lebens- und Futtermittelwertschöpfungsketten verwendet werden. Zusammen mit Machbarkeitsstudien zu nationalen Getreidelagerreserven (einschließlich Planungsreferenzen wie Jinja, Lira, Hoima und Moroto) schaffen diese Programme klare Einstiegspunkte für Lagerentwickler, Futtermittelhersteller und strukturierte Käufer, die zertifizierte Abnahme- und Finanzierungskreisläufe mit Landwirten aufbauen.

Aktuelle Branchenentwicklungen

- Juni 2026: Die African Development Bank Group genehmigte ein 140-Millionen-USD-Programm „Uganda Multipurpose Water for Climate Resilient Irrigation Development and Agro-Industrialization Programme“, das die Erweiterung der Bewässerung mit agroindustriellen Fördermaßnahmen kombiniert. Das Programmdesign verknüpft Wasserinfrastruktur mit Sammlung, Lagerung und Verarbeitung und unterstützt so eine zuverlässigere Getreideversorgung und verbesserte Rohstoffqualität für Mühlen und Futtermittelhersteller.

- Juni 2025: Das Uganda National Bureau of Standards führte eine verpflichtende Zertifizierung für im Uganda ein- und ausgeführtes Getreide ein, die eine Q-Mark-Konformität und SPS-Genehmigung zur Eindämmung von Aflatoxinkontamination und Exportzurückweisungen erfordert. Dies hebt die Grundvoraussetzung für die Marktteilnahme an und erhöht die Nachfrage nach zertifizierter Handhabung, Prüfung und rückverfolgbarer Beschaffung bei Händlern, Lagerhäusern und Verarbeitern.

- November 2024: Die Export Trading Group sicherte sich eine Kreditfazilität in Höhe von 394 Millionen USD von FMO und der Trade and Development Bank zur Erweiterung landwirtschaftlicher Aktivitäten in ganz Afrika, einschließlich Investitionen in Ugandas Getreide-Wertschöpfungsketten. Die Finanzierung unterstützt den Ausbau von Lager- und Landwirtsförderungsdiensten und stärkt die formelle Sammlung sowie die Zuverlässigkeit der Versorgung inländischer Verarbeiter und regionaler Exportkanäle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der ugandische Getreidemarkt definiert als der Wert, der durch im Inland produziertes und gehandeltes Grundnahrungsgetreide entsteht, das in Uganda für Lebens- und Futtermittelzwecke verkauft wird, ausgedrückt in USD, wobei Angebot und Nachfrage über Produktion, Verbrauch, Importe, Exporte und Preise erfasst werden.

Ausschlüsse aus dem Anwendungsbereich: Wir schließen Ölsaaten, Hülsenfrüchte, verarbeitete Getreideprodukte (wie Mehl und verzehrfertige Produkte) sowie nicht vermarktete Subsistenzproduktion auf dem Betrieb aus.

Übersicht der Segmentierung

- Nach Getreidetyp (Produktionsanalyse (Volumen), Verbrauchsanalyse (Volumen und Wert), Importanalyse (Volumen und Wert), Exportanalyse (Volumen und Wert) und Preisentwicklungsanalyse)

- Mais

- Hirse

- Sorghum

- Reis

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit öffentlichen Datensätzen zu Landwirtschaft und Handel, damit unsere Annahmen anhand wiederholbarer Zeitreihen überprüft werden konnten. Wir stützten uns auf Quellen wie FAOSTAT, UN Comtrade, das Uganda Bureau of Statistics und die Bank of Uganda für zentrale Ausgangswerte zu Mengen, Makroindikatoren und Währungskontext.

Um das Modell für Uganda praxistauglich zu machen, prüften wir zudem Materialien aus Quellen wie Veröffentlichungen des Landwirtschaftsministeriums (MAAIF), Weltbankindikatoren sowie ausgewählte, von Fachkollegen begutachtete Studien zu Agronomie und Ernährungssicherheit, die Ertragsmuster und Nachernteverluste behandeln. Anschließend nutzten wir Unternehmensberichte, Investorenpräsentationen, Verbandswebsites und renommierte Presseartikel, um vor allem die Preisentwicklung und Nachfrageverschiebungen in Zeiten knapper Versorgung plausibilitätszuprüfen. Bei Bedarf verwendeten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken sowie sendungsbezogene Handelstransparenz, um Handelsströme und Preisbewegungen abzugleichen. Dies sind veranschaulichende Beispiele, und im Rahmen der Studie wurden auch viele weitere Quellen zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und strukturierte Umfragen mit Teilnehmern der Getreide-Wertschöpfungskette, darunter Erzeugergruppen, Händler, Müller, Lagerbetreiber und Großabnehmer, um zu bestätigen, wie sich Mengen im Jahresverlauf in realisierte Preise übersetzen. Für Uganda nutzten wir zudem regionale Abgleiche mit Akteuren im Zusammenhang mit grenzüberschreitendem Handel, da sich Handelsbedingungen und Qualitätsanforderungen oft von Saison zu Saison ändern und den effektiv adressierbaren Wert beeinflussen.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 29 % | CXOs: 17 % | APAC: 46 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 36 % | EMEA: 36 % |

| Kleinere Akteure: 18 % | Manager: 47 % | Amerika: 18 % |

Marktgrößenbestimmung & Prognose

Die Marktgröße wurde mit einem Top-down-Ansatz erstellt, bei dem nationale Produktions- und Handelsdaten das vermarktete Getreideangebot rekonstruieren, das dann mit Verbrauchssignalen und durchschnittlicher Preisrealisierung kombiniert wird, um den Wert in USD auszudrücken. Die Ergebnisse wurden anschließend mithilfe selektiver Bottom-up-Näherungen abgeglichen, etwa stichprobenartiger Großhandels- und Erzeugerpreisprüfungen, Gesprächen mit Handelskanälen und Mengen-Wert-Umrechnungen für wichtige Getreidearten, und bei Abweichungen angepasst.

Zu den wichtigsten Eingangsgrößen zählten Anbaufläche und Ertragstrend, Annahmen zu Nachernteverlusten, Import- und Exporttonnagetrends, saisonale Preisspannen (Erntezeit vs. Zwischenerntezeit) sowie der Anteil des Getreides, der über formelle Kanäle im Vergleich zu informellem Handel bewegt wird. Wo öffentliche Reihen fehlten oder verspätet waren, füllten wir Lücken mit konservativen Bandbreiten aus dem Interviewkonsens und testeten anschließend die Sensitivität, damit der Endwert nicht von einer einzigen Annahme abhing.

Für die Prognose verwendeten wir eine Szenarioanalyse, verankert in Wetter- und Produktivitätserwartungen, Grenzpolitik und Qualitätsdurchsetzung sowie erwarteter Preisentwicklung, und glichen diese anschließend mit Makrofaktoren wie Bevölkerungswachstum und wachsender Futtermittelnachfrage ab. Der Prognosepfad wurde erst akzeptiert, nachdem die implizierten Mengen und Preise mit dem übereinstimmten, was die Befragten unter normalen Lager- und Logistikbeschränkungen für machbar hielten.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation von Mengensignalen, Handelsrichtung und Preisspannen überprüft und anschließend auf Ausreißer untersucht, die von einmaligen Schocks wie Exportbeschränkungen oder lokalisierter Dürre herrühren können. Wir vergleichen den modellierten Wert mit unabhängigen Indikatoren wie der Richtung des Getreide-VPI, gemeldeten Produktionsänderungen und Verschiebungen der Handelsbilanz und untersuchen Abweichungen vor der endgültigen Freigabe.

Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse das Betriebsumfeld verändern, etwa politische Maßnahmen, die grenzüberschreitende Ströme beeinflussen, oder starke Währungsbewegungen, die sich auf die USD-Umrechnung auswirken. Vor der Auslieferung führt ein Analyst eine erneute Prüfung der aktuellsten öffentlichen Veröffentlichungen durch und kontaktiert Quellen erneut, wenn Annahmen außerhalb der vereinbarten Bandbreiten liegen, damit die endgültige Einschätzung die aktuellsten Eingaben widerspiegelt.

Vergleich der Marktgröße für Ugandas Getreidemarkt von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für Ugandas Getreide stimmen oft nicht überein, da sie zu unterschiedlichen Zeitpunkten aktualisiert werden, mit unterschiedlichen Wechselkursfenstern in USD umgerechnet werden und die Preisrealisierung über Ernte- und Zwischenerntezeiten hinweg unterschiedlich behandeln. Unterschiede zeigen sich auch, wenn informeller Handel wie formelle Kanäle vollständig bepreist behandelt wird, was den Wert aufblähen kann, wenn Qualitäts- und Zertifizierungsabschläge nicht angewendet werden.

Eine aktualisierungsgeführte Überprüfung ist hier besonders wichtig, da der Zeitpunkt der Preisbewegung vom Erzeuger- zum Großhandelsniveau und der Zeitpunkt, zu dem diese Preise zu einem jährlichen ASP gemittelt werden, die Gesamtzahl verschieben kann, selbst wenn die Mengen vergleichbar sind. Durch die erneute Validierung saisonaler ASP-Annahmen und des Zeitpunkts der USD-Umrechnung nahe am Aktualisierungszyklus hält Mordor Intelligence die Schätzung eng an das gebunden, was im angegebenen Jahr voraussichtlich am Markt gehandelt und realisiert wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,27 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 4,27 Milliarden USD (2024) | Verwendet ein früheres Basisjahr und scheint eine breitere Bewertungsperspektive mit weniger sichtbaren Prüfungen der saisonalen Preisrealisierung und der Preisabschläge zwischen informellem und formellem Handel anzuwenden, was den USD-Wert erhöhen kann, selbst wenn die Mengentrends vergleichbar sind. |

| Branchenverlag B | 4,63 Milliarden USD (2025) | Umfasst wahrscheinlich einen breiteren Getreidekorb und eine andere ASP-Berechnung, bei der die Jahrespreisbildung ohne Trennung von Ernte- und Zwischenerntespannen geglättet werden kann und bei der der Zeitpunkt der USD-Umrechnung vom untermittelten Handelsmuster abweichen kann. |

Insgesamt betrachtet erklärt sich die Spanne hauptsächlich durch die Definition des bepreisten Warenkorbs und die Handhabung von jährlichem ASP und FX-Timing, und nicht durch einen einzelnen Nachfrageschock. Unser Ansatz bleibt transparent, da jeder Schritt auf Mengen, Handelsströme und Saisonalitätsprüfungen zurückführbar ist, die wiederholt und überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des ugandischen Getreidemarkts?

Die Größe des ugandischen Getreidemarkts wird im Jahr 2026 auf 2,27 Milliarden USD geschätzt.

Wie schnell wird das Marktwachstum prognostiziert?

Es wird prognostiziert, dass er bis 2031 einen Wert von 3,35 Milliarden USD erreicht, was einer CAGR von 8,12 % entspricht.

Welches Getreide hat den größten Marktanteil?

Mais führt mit einem Marktanteil von 45,40 % am ugandischen Getreidemarkt im Jahr 2025.

Welches Getreide wächst am schnellsten?

Reis verzeichnet das höchste Wachstum und expandiert bis 2031 mit einer CAGR von 8,55 %.

Was sind die wichtigsten Wachstumstreiber?

Staatliche Betriebsmittelsubventionen, regionale Tierfuttermittelnachfrage, Lagerscheinsfinanzierung und digitale Produktbörsen sind die wichtigsten Treiber.

Seite zuletzt aktualisiert am: