Maplitho Papier Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

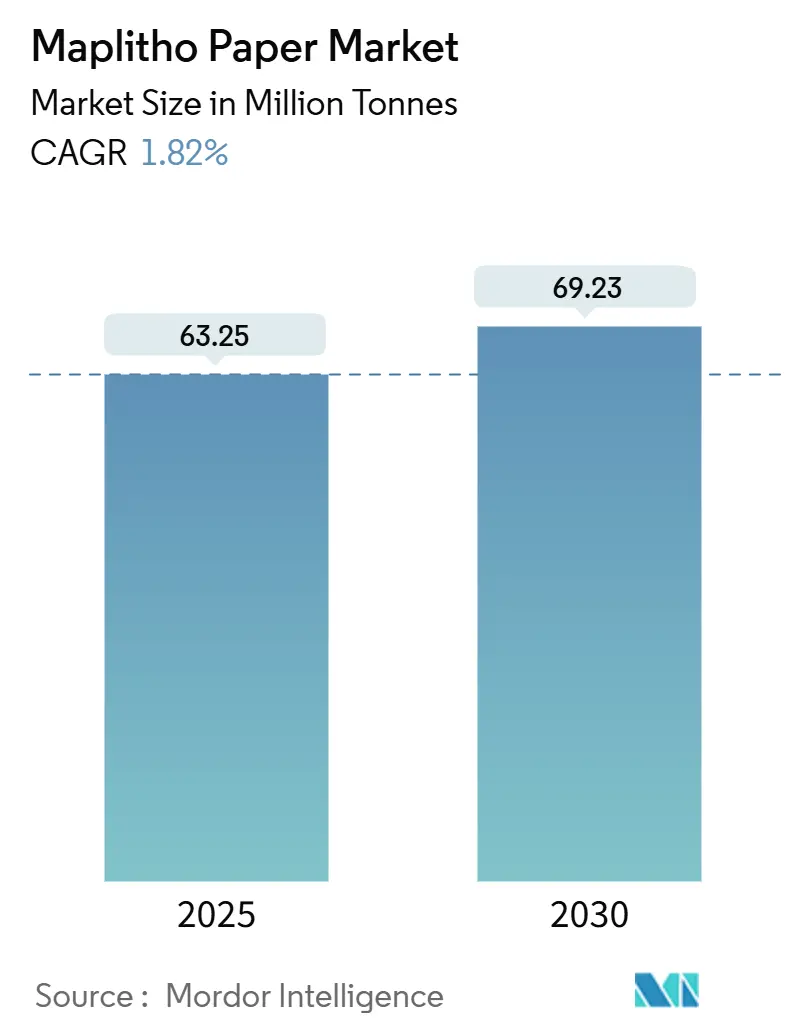

| Marktvolumen (2025) | 63.25 Millionen Tonnen |

| Marktvolumen (2030) | 69.23 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 1.82% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Maplitho Papier Marktanalyse von Mordor Intelligence

Die Marktgröße des Maplitho Papier Marktes beträgt im Jahr 2025 63,25 Millionen Tonnen und wird voraussichtlich bis 2030 auf 69,23 Millionen Tonnen anwachsen, was einem CAGR von 1,82 % über den Zeitraum entspricht. Das moderate Wachstum spiegelt eine reifende Nachfragekurve wider, dennoch gewinnt der Maplitho Papier Markt durch Alphabetisierungsprogramme, hochwertige Druckanwendungen und wachsende Dokumentationsanforderungen im E-Commerce schrittweise an Volumen. Asien-Pazifik bleibt das Gravitationszentrum, da integrierte Werke die Nähe zu Laubholzfasern und Skaleneffizienzen nutzen, um Zellstoffpreisschwankungen abzufedern. In Nordamerika haben 59 Werksschließungen seit 2014 das Angebot neu ausbalanciert und die Preise stabilisiert, während Europas strengere Umweltvorschriften Konsolidierung und Technologie-Upgrades vorantreiben. Hochwertige unbeschichtete Freipapiersorten, die auf Hochgeschwindigkeits-Tintenstrahlpressen eingesetzt werden, bieten eine Margenabsicherung, fördern Kapazitätsumstellungen von beschichteten auf unbeschichtete Linien und verstärken die schrittweise Verlagerung des Maplitho Papier Marktes hin zu höherwertigen Nischen.

Wichtigste Erkenntnisse des Berichts

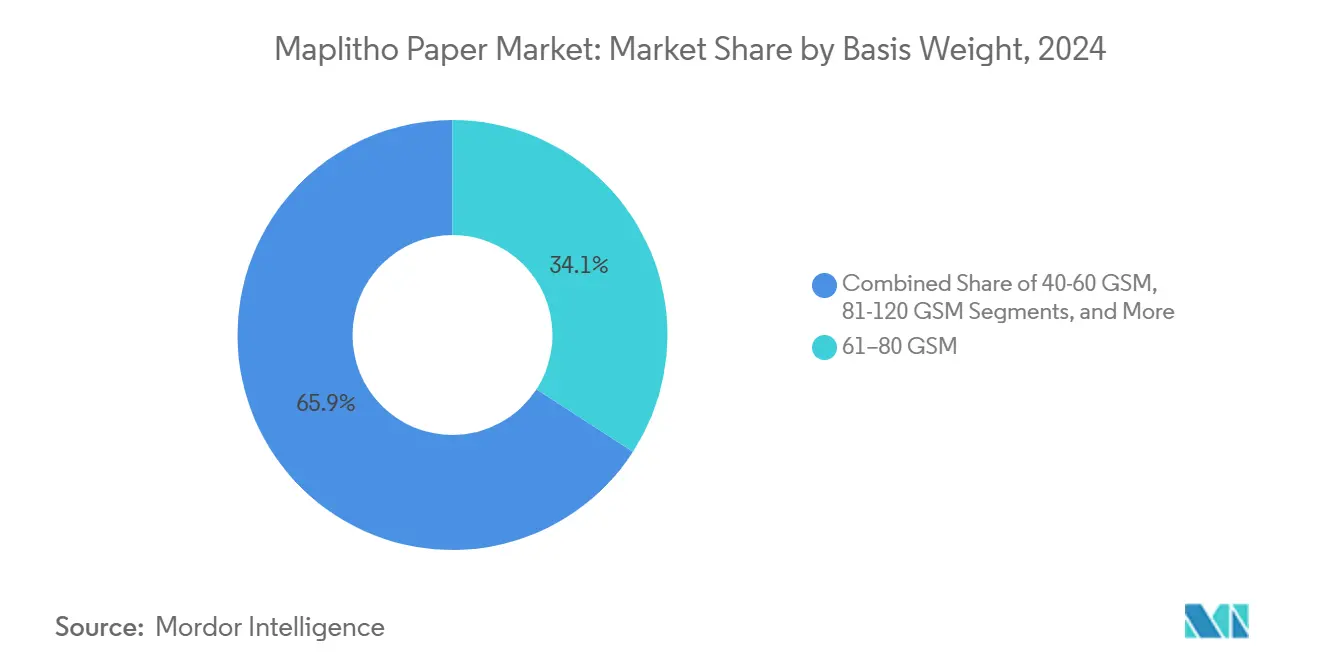

- Nach Flächengewicht hielt das Segment 61–80 GSM im Jahr 2024 einen Marktanteil von 34,14 % am Maplitho Papier Markt.

- Nach Endanwendung wird die Marktgröße des Maplitho Papier Marktes für Verpackungsbeilagen und Handbücher voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 2,26 % wachsen.

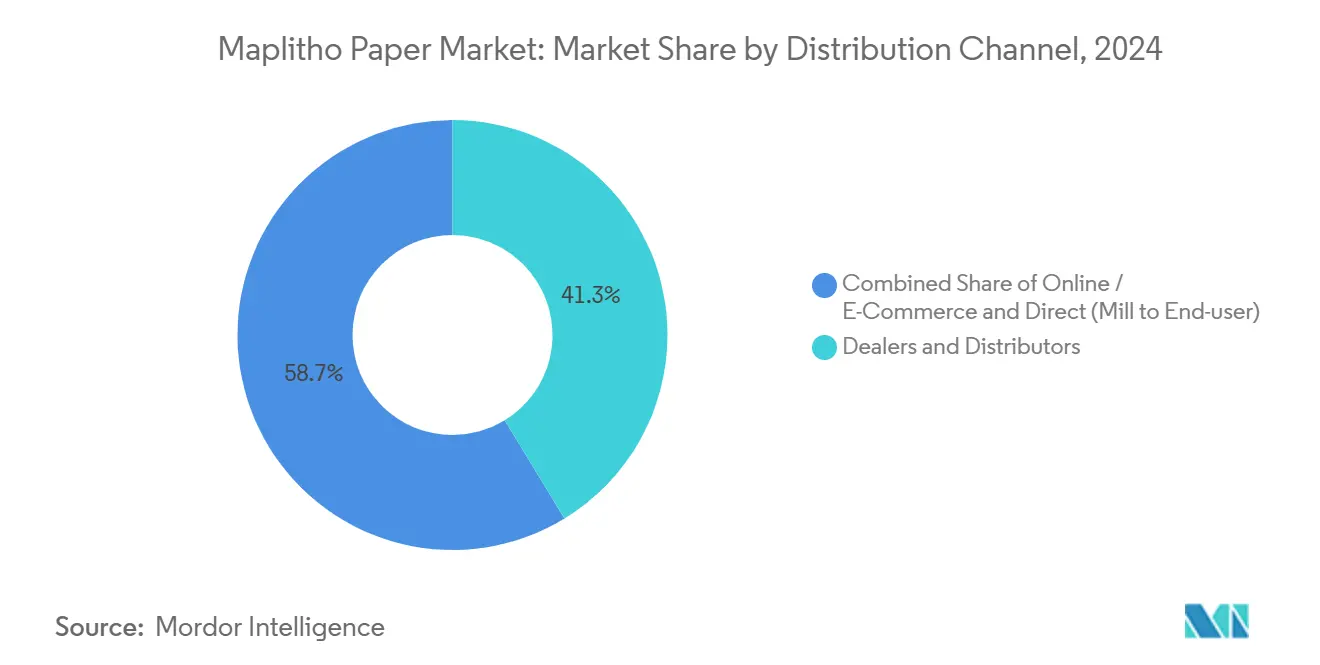

- Nach Vertriebskanal entfiel auf das Händlernetzwerk-Segment im Jahr 2024 ein Marktanteil von 41,27 % am Maplitho Papier Markt.

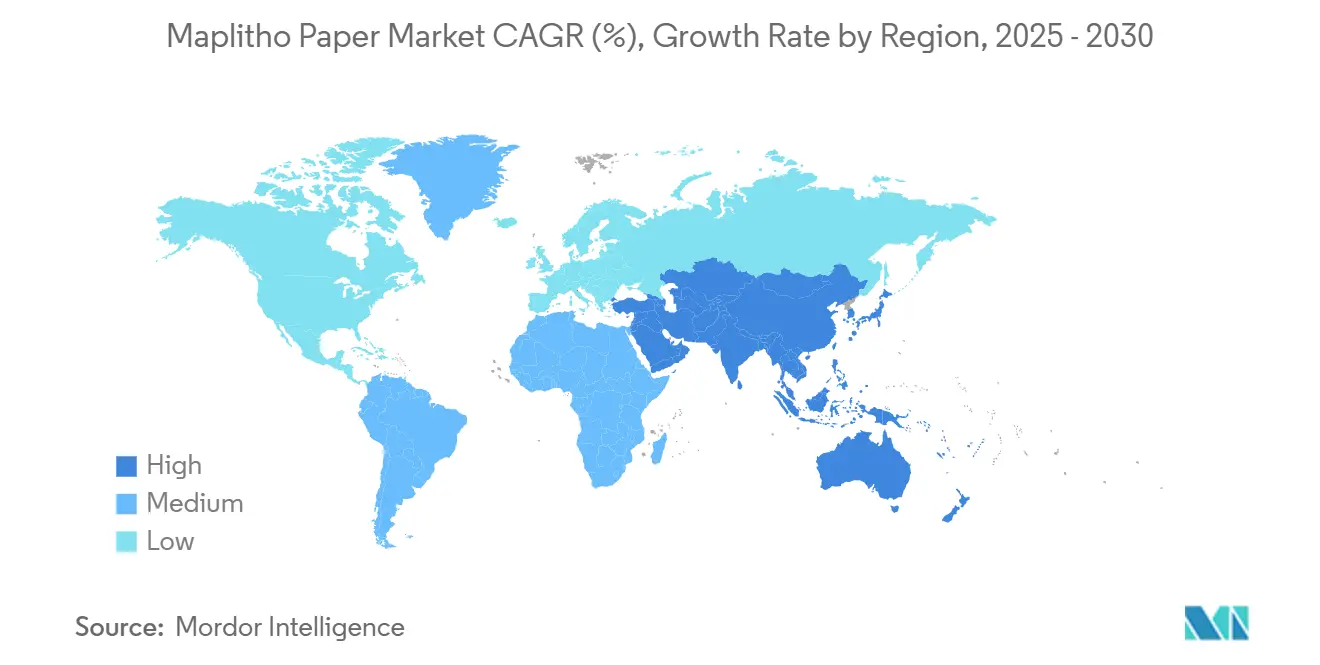

- Nach Geografie wird die Marktgröße des Maplitho Papier Marktes für Asien-Pazifik voraussichtlich zwischen 2025 und 2030 mit einem CAGR von 2,56 % wachsen.

Globale Maplitho Papier Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Alphabetisierungsraten und Ausgaben im Bereich K-12 in Schwellenländern | +0.6% | Asien-Pazifik, Naher Osten und Afrika, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Verlagerung von Unternehmen und Behörden hin zu plastikfreier Dokumentation | +0.4% | Global, mit früher Einführung in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Ausbau von Hochgeschwindigkeits-Tintenstrahlpressen, die hochwertige unbeschichtete Bögen bevorzugen | +0.3% | Nordamerika, Europa, Kernmärkte Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Erholung nach der Pandemie bei den Bürodruckvolumina von kleinen und mittleren Unternehmen | +0.2% | Global, insbesondere entwickelte Märkte | Kurzfristig (≤ 2 Jahre) |

| Wahlzyklusbedingte Spitzen beim Druck von Stimmzetteln und Wahlkampfmaterialien | +0.1% | Demokratische Märkte weltweit, zyklische Auswirkung | Kurzfristig (≤ 2 Jahre) |

| Kapazitätsumstellungen von beschichtetem auf unbeschichtetes Freipapierpapier | +0.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Alphabetisierungsraten und Ausgaben im Bereich K-12 in Schwellenländern

Öffentliche Investitionen in Schulen und Lehrbücher steigern den langfristigen Verbrauch von Maplitho Papier Marktvolumina. Indiens Sektor mit mehr als 900 in Betrieb befindlichen Werken deckt den wachsenden Bedarf der ländlichen Bildung durch die Lieferung von Prüfungsbögen, Arbeitsheften und Verwaltungsformularen. Historische FAO-Statistiken zeigen, dass der Verbrauch von Druck- und Schreibpapier in Asien-Pazifik von 2,4 Millionen Tonnen im Jahr 1962 auf 20 Millionen Tonnen bis 1992 gestiegen ist, was den starken Zusammenhang zwischen Alphabetisierungsinitiativen und Papiernachfrage verdeutlicht. Chinas Produktionswachstum von 25 Millionen Tonnen im Jahr 1997 auf 71 Millionen Tonnen im Jahr 2007 unterstreicht diesen Zusammenhang weiter. Da Schulsysteme jedes Schuljahr Papier nachbestellen, fügt der Treiber dem Maplitho Papier Markt eine strukturelle Komponente hinzu. Werke positionieren daher ihre Kapazitäten in der Nähe von wachstumsstarken Bildungszentren, um Logistikkosten zu senken und pünktliche Lieferungen sicherzustellen.

Verlagerung von Unternehmen und Behörden hin zu plastikfreier Dokumentation

Nachhaltigkeitsvorschriften wandeln Arbeitsabläufe, die bisher auf synthetischen Substraten basierten, in papierbasierte Alternativen um und stärken die Premiumnachfrage im Maplitho Papier Markt. HP erfüllte seine Verpflichtung zur Entwaldungsfreiheit, indem es sein gesamtes Markenpapier aus zertifizierten oder recycelten Fasern bezog, was die Lieferantenpräferenz für umweltkonforme Bögen signalisiert. Europäische Vorschriften zu Einwegkunststoffen veranlassen Unternehmen nun, Handbücher, Ausweiskarten und Zertifikate auf unbeschichtetem Freipapierpapier statt auf laminiertem Kunststoff zu drucken. Das Spezifikationsrahmenwerk des US-amerikanischen Regierungsdruckamts legt ebenfalls strenge Leistungsmerkmale für Bundesaufträge fest, die archivierungsfähiges Papier erfordern. Da Compliance-Zyklen drei bis fünf Jahre dauern, profitieren Werke von einer planbaren Abnahme, die Investitionen in hochwertigere Sorten anreizt. Vertikale Integration in Verbindung mit Forstzertifizierungsprogrammen verschafft führenden Herstellern Preissetzungsmacht bei der Vermarktung von Kunststoffersatzlösungen.

Ausbau von Hochgeschwindigkeits-Tintenstrahlpressen, die hochwertige unbeschichtete Bögen bevorzugen

Kommerzielle Druckereien rüsten auf Tintenstrahlgeräte um, die mit mehr als 300 Metern pro Minute laufen, doch diese Plattformen erfordern eine präzise Feuchtigkeitskontrolle und eine verfeinerte Oberflächenformation. Folglich erzielen hochwertige unbeschichtete Freipapiersorten Preise, die mindestens 25 % über den Bürokopierkategorien liegen, was die Margenausweitung im Maplitho Papier Markt unterstützt. Werke, die Stoffauflauf- und Pressenkonfigurationen modifizieren, um die Formation zu verbessern, sichern sich Lieferverträge mit Druckdienstleistern, die Laufeigenschaften und Farbtreue schätzen. Stimmzetteldruckereien in Kalifornien müssen zudem Tintenpermeations- und Opazitätsregeln einhalten, die vom Außenminister festgelegt wurden, was die Nachfrage nach diesen spezialisierten Substraten weiter ankurbelt. Die Verknüpfung von Technologie und Produkt schützt das Segment vor digitaler Substitution, da variables Datenmarketing, Fotobücher und Wahlmaterialien weiterhin physische Ausgaben erfordern.

Erholung nach der Pandemie bei den Bürodruckvolumina von kleinen und mittleren Unternehmen

Hybrides Arbeiten hat den alltäglichen Papierkram kleiner Unternehmen nicht beseitigt. Die britische Längsschnitterhebung zu kleinen Unternehmen ergab, dass 40 % der Unternehmen im Jahr 2023 ein Umsatzwachstum verzeichneten – eine Kennzahl, die üblicherweise mit einem erhöhten Druckaufkommen für Rechnungen, Personalakten und Verträge korreliert. OECD-Forschungen zeigen, dass kleine und mittlere Unternehmen, die in Wertschöpfungsketten eingebunden sind, umfangreiche Dokumentationen führen, um die Compliance-Anforderungen der Käufer zu erfüllen. In den USA entspannten sich Lieferengpässe zwischen April 2022 und Juli 2023 von 36,1 % auf 14,5 %, was Unternehmen ermöglichte, Büromaterial und Druckerzubehör wieder aufzustocken. Da kleine und mittlere Unternehmen ihre Belegschaft ausbauen, erzeugt jeder neue Mitarbeiter eine inkrementelle Nachfrage nach gedruckten Formularen und stärkt so eine Grundlast des Maplitho Papier Marktverbrauchs, die digitale Werkzeuge bislang noch nicht vollständig verdrängt haben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Digitalisierung von Arbeitsabläufen und elektronischer Rechnungsstellung | -0.8% | Global, mit fortgeschrittener Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Volatile Laubholzzellstoffpreise, die die Margen belasten | -0.4% | Global, mit akuten Auswirkungen in Regionen, die auf importierten Zellstoff angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Strengere Abwasser- und Wassernutzungsvorschriften für integrierte Werke | -0.2% | Nordamerika, Europa, entwickelte Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch Werkskonsolidierung in Asien | -0.3% | Asien-Pazifik, mit Ausstrahlungseffekten auf globale Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Digitalisierung von Arbeitsabläufen und elektronischer Rechnungsstellung

Unternehmen ersetzen weiterhin elektronisches Dokumentenmanagement durch Papierprozesse, was die Grundnachfrage im Maplitho Papier Markt in Sektoren wie Bankwesen und Behördendienstleistungen reduziert. OECD-Umfragen bestätigen, dass die pandemiebedingten digitalen Adoptionen nachhaltig sind, da Unternehmen E-Signatur- und Cloud-Archivierungssysteme ausbauen, die das Druckvolumen reduzieren. Die regulatorische Akzeptanz digitaler Rechnungen senkt den Bedarf an mehrteiligem Schreibmaterial, während die Verbraucherpräferenz für Online-Kontoauszüge den Rückgang der postbasierten Kommunikation beschleunigt. Einmal installierte Dokumentenautomatisierungsplattformen erzeugen Netzwerkeffekte, die die Papiernutzung weiter erodieren. Obwohl das Alphabetisierungswachstum einen Teil des Volumenverlustes in Schwellenregionen ausgleicht, hält der Abwärtsdruck auf das Tonnagevolumen in reifen Volkswirtschaften an und erklärt den insgesamt moderaten CAGR.

Volatile Laubholzzellstoffpreise, die die Margen belasten

Die Margen verengen sich, wenn Zellstoffkostenspitzen die Anpassungen der Endproduktpreise übersteigen. Der US-amerikanische Erzeugerpreisindex für Holzzellstoff stieg im Januar 2025 auf 220,65, ein Jahresanstieg von 5,4 %, der Hersteller ohne gesicherte Faserversorgung unter Druck setzte. Werke, die auf importierten Zellstoff in Europa und Südasien angewiesen sind, sahen sich mit höheren Fracht- und Währungskosten konfrontiert, was die Kostenschwankungen verschärfte. Prognosen der Universität von Georgia über reichlich vorhandenes Bergungsholz deuten darauf hin, dass sich die kurzfristigen Zellholzpreise stabilisieren könnten, doch strukturelle Engpässe in Lateinamerika deuten auf erneuten Aufwärtsdruck bis 2027 hin. Der Betriebskapitalbedarf steigt, da Hersteller Lagerbestände als Puffer vorhalten müssen, um Stillstände während Preisspitzen zu vermeiden. Die Kostenvolatilität veranlasst zu strategischen Absicherungsmaßnahmen und treibt einige Werke zur vertikalen Integration in Forstanlagen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Flächengewicht: Hochwertige Sorten treiben die Margenausweitung voran

Das Segment >120 GSM verzeichnete ein höheres Umsatzwachstum als jede andere Kategorie und wuchs von 2025 bis 2030 mit einem CAGR von 2,32 %, da Kunden starre Substrate für hochwertige Verpackungsbeilagen, Fotobücher und wirkungsstarke Marketingmaterialien suchten. Dieser Bereich des Maplitho Papier Marktes profitiert von einer dauerhaften Textur und erhöhter Helligkeit, die eine starke Tintenabdeckung ohne Verzerrung standhält. Im Gegensatz dazu behält das 61–80 GSM-Band seine Dominanz und hält 34,14 % des Tonnagevolumens von 2024, da es die Motorspezifikationen von Bürodruckern erfüllt und Kosteneffizienz bietet. Hersteller passen Mahl- und Leimungsparameter an, um Steifigkeit und Formation zu verbessern und so eine Mehrzweckleistung zu gewährleisten, während die Fertigungsausbeuten hoch gehalten werden. Die Marktgröße des Maplitho Papier Marktes für 40–60 GSM-Sorten wird voraussichtlich moderat schrumpfen, da die Zeitungsauflagen zurückgehen, was Werke dazu veranlasst, Leichtgewichtskapazitäten für Umschlag- oder Medizinbeilagevarianten umzuwidmen. Geräte-Upgrades betonen häufig die automatisierte Feuchtigkeitsprofilierung, die Wechsel zwischen Flächengewichten ohne längere Ausfallzeiten ermöglicht und so die Mischungsflexibilität verbessert. Die wachsende Nachfrage nach Unternehmensnachhaltigkeitszertifikaten treibt Käufer zu schwereren, langlebigen Bögen, die die Archivierung überstehen, was den strategischen Fokus auf Premiumsegmente unterstützt.

Die Wettbewerbspositionierung innerhalb der Flächengewichte hängt von Faserrezepturen und der Effizienz der Pressenpartie ab. Integrierte Akteure, die Laubholzplantagen besitzen, mindern die Inputvolatilität und leiten Fasern mit kürzeren Längen, um die glatten Oberflächen zu erzielen, die in den mittleren bis schweren GSM-Kategorien erforderlich sind. Kapitalausgaben priorisieren Verdünnungsprofilierung, geschlossene Wasserkreislaufsysteme und fortschrittliche Kalandrierung, um die Glätte bei >120 GSM-Sorten zu verbessern und gleichzeitig die Energieintensität zu senken. International Paper hat für 2025 USD 1,2 Milliarden für Upgrades vorgesehen, die auf höhermargige unbeschichtete Freipapierlinen ausgerichtet sind, was das Vertrauen in die Rentabilität des Premiumsegments signalisiert [1]"International Paper Geschäftsbericht 2024," International Paper, internationalpaper.com. Mittelständische Werke verfolgen Nischenstrategien, wie getöntes Schreibmaterial oder Wasserzeichensicherheit, die Preisaufschläge rechtfertigen. Folglich erweist sich die Optimierung des Flächengewichtsmixes als wichtiger Hebel zur Margenerhaltung trotz des geringen Gesamtwachstums des Maplitho Papier Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwendung: Verpackungsbeilagen entwickeln sich zum Wachstumskatalysator

Bürodruck und Fotokopierer mit 33,78 % der Nachfrage im Jahr 2024 verankern weiterhin die Volumina des Maplitho Papier Marktes, da kleine Unternehmen und Behörden Dateikopien, Schulungshandbücher und Compliance-Dokumente aufbewahren. Hybrides Arbeiten stabilisiert die Auslastungsraten, da Mitarbeiter Aufgaben zwischen digitalen und physischen Formaten aufteilen. Gleichzeitig steigert die Expansion des E-Commerce den Bedarf an Verpackungsbeilagen für Montageanweisungen, Garantiekarten und Sicherheitsblätter und treibt einen CAGR von 2,26 % bis 2030 in diesem Teilsegment an. Verbraucherschutzvorschriften, die gedruckte mehrsprachige Anleitungen vorschreiben, verstärken den Trend und sorgen für nachhaltige Rückenwinde, selbst wenn der Transaktionsdruck weiter zurückgeht. Da Beilagen Opazitäten erfordern, die ein Durchscheinen verhindern, erlangen Werke, die mittelgewichtige Sorten mit hohem Volumen produzieren, einen Wettbewerbsvorteil.

Die Marktgröße des Maplitho Papier Marktes für Verlags- und Kommerzdruckwesen bleibt in Nischensektoren wie religiösen Texten, Kunstbänden und lokalen Periodika widerstandsfähig, die taktile Qualität schätzen. Schreibwaren und Notizbücher erzielen inkrementelle Gewinne durch Schuleinschreibungen, insbesondere dort, wo staatliche Beschaffung große Mengen für subventionierte Schulhefte absorbiert. Aufkommende staatliche Programme, die Lernpakete in ländlichen Bezirken verteilen, unterstützen diese stetige Nachfragelinie. Wahlmaterial ist zwar zyklisch, fügt dem Anwendungsmix jedoch erhebliche Spitzen hinzu, was Werke dazu veranlasst, Kurzlaufflexibilität und Sicherheitsfadenkapazitäten aufzubauen. Die diversifizierte Anwendungspalette dämpft die Gesamtverbrauchsmuster und macht den Maplitho Papier Markt weniger anfällig für Rückgänge bei Einzelanwendungen.

Nach Vertriebskanal: Digitale Beschaffung beschleunigt die Transformation

Händlernetzwerke behielten 41,27 % des Angebots von 2024 dank beziehungsorientierter Verkäufe, lokaler Lagerhaltung und auf kleine und mittlere Unternehmen zugeschnittener Kreditkonditionen. Viele mittelgroße Käufer schätzen gebündelte Dienstleistungen wie Vor-Ort-Papiertests und Druckerwartungsberatung, die von Distributoren angeboten werden. Dennoch übertreffen digitale Plattformen die traditionellen Kanäle und verzeichnen einen CAGR von 2,43 %, was eine dauerhafte Beschaffungsneuausrichtung im Maplitho Papier Markt belegt. E-Kataloge und Live-Bestandsfeeds ermöglichen es Unternehmenskäufern, Ausgaben zu konsolidieren, Transaktionskosten zu senken und interne Nachhaltigkeitsprüfungen durchzusetzen. Große Werke kooperieren mit E-Commerce-Portalen und integrieren Echtzeit-Produktionspläne, damit Kunden Volumina Monate im Voraus sichern können.

Direkte Werk-zu-Kunden-Vereinbarungen werden für hochspezifizierte Sorten enger, bei denen Endnutzer Farbgamut, Glätte und Steifigkeitsschwellen vorgeben. Solche Verträge integrieren häufig Just-in-time-Logistik und lieferantenverwaltete Bestände, was die Betriebskapitalbelastung in der Kette nach unten verlagert. Unterdessen verteidigen Händler ihre Relevanz durch Diversifizierung in Marken-Bürobedarf und das Angebot von Lieferungen am selben Tag innerhalb von Ballungsgebieten. Im Maplitho Papier Markt entstehen hybride Modelle, bei denen Distributoren White-Label-Webshops betreiben, die mit Werksdatenbanken synchronisiert sind und Servicetiefe mit digitaler Effizienz verbinden. Der Wettbewerbsvorteil ergibt sich daher aus Omnichannel-Agilität statt aus exklusiver Kanaldominanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik hielt 43,62 % des Tonnagevolumens von 2024, gestützt durch Chinas Produktion von 121,05 Millionen Tonnen und Indiens Netzwerk von mehr als 900 Werken, die 1,5 Millionen Menschen beschäftigen. Die integrierte Wertschöpfungskette der Region, die von Plantagenforstwirtschaft bis zu Verarbeitungsanlagen reicht, komprimiert Logistikkosten und ermöglicht schnelle Sortenwechsel, um schnell steigende alphabetisierungsbedingte Volumina zu bedienen. Staatliche Anreize für energieeffiziente Maschinen steigern die Wettbewerbsfähigkeit weiter, während Werkscluster rund um Küstenhäfen Exportströme nach Südasien und in den Nahen Osten ermöglichen. Japan und Südkorea pflegen Nischenspezialitäten bei archivierungsfähigem Maplitho Papier und nutzen fortschrittliche beschichtungsfreie Glätttechnologien, die Preisaufschläge erzielen.

Nordamerikas rationalisierte Kapazität arbeitet nach 59 Schließungen im vergangenen Jahrzehnt nun bei gesünderen Auslastungsraten. Die daraus resultierende Disziplin stabilisierte die Preise und förderte Investitionen in die Optimierung für Tintenstrahlsorten; Sylvamo erwartet bis Anfang 2025 eine weitere Kapazitätsreduzierung um 10 %, was das Angebot in Schach halten sollte. Hersteller lenken freigesetztes Kapital in Automatisierung und Nachhaltigkeitsumrüstungen, um den verschärften Wassereinleitungsnormen gemäß EPA 40 CFR Teil 430 zu entsprechen. Die Nachfrage stabilisiert sich bei hochwertigen Büro-, Rechts- und Verpackungssorten, was darauf hindeutet, dass die Region trotz geringen Gesamtwachstums profitabel bleibt.

Europa kämpft mit digitaler Substitution und strengeren Klimaauflagen, verkörpert durch UPMs Entscheidung, sein Werk in Ettringen zu schließen und damit bis Juli 2025 270.000 Tonnen unbeschichtete mechanische Kapazität zu entfernen. Dennoch führen europäische Werke bei der Integration erneuerbarer Energien und geschlossenen Wasserkreislaufsystemen, Eigenschaften, die umweltbewusste Käufer ansprechen. Der Nahe Osten und Afrika, mit einem prognostizierten CAGR von 2,56 %, profitieren von staatlichen Bildungsinitiativen und großangelegten Infrastrukturprojekten, die administrativen Papierkram erfordern. Südamerika verzeichnet moderates Wachstum, das mit der Beschaffung von Schulbüchern und dem Kommerzdruckwesen zusammenhängt, wobei Brasilien in Alphabetisierungskampagnen investiert, die die inkrementelle Nachfrage im Maplitho Papier Markt ankurbeln.

Wettbewerbslandschaft

Der Maplitho Papier Markt weist eine moderate Konzentration auf, wobei die fünf größten Hersteller schätzungsweise 55–60 % des globalen Tonnagevolumens kontrollieren. International Paper plant für 2025 Kapitalausgaben von USD 1,2 Milliarden, um Engpässe bei hochwertigen unbeschichteten Linien zu beseitigen und die Energieeffizienz zu verbessern. UPM und Stora Enso priorisieren faserbasierte Alternativen zu Kunststoffen und nutzen Lignin-Barrieretechnologien, die Angrenzungsmöglichkeiten in der Lebensmitteldienstleistungsverpackung eröffnen. [2]"Stora Enso Zwischenbericht Q1 2025," Stora Enso, storaenso.comDiese Schritte stehen im Einklang mit dem breiteren Schwenk des Sektors hin zu margensteigernden Segmenten, die weniger dem Rückgang des Transaktionsdrucks ausgesetzt sind.

Asiatische Marktführer wie Nine Dragons und Asia Pulp and Paper (APP) nutzen niedrige Arbeitskosten und integrierte Forstanlagen, um sowohl inländische Klassenzimmer als auch Exportmärkte zu beliefern. Regionale Wettbewerber JK Paper und ITC konzentrieren sich auf Markenbekanntheit und breite Distribution, um Indiens fragmentierte nachgelagerte Verarbeiter zu bedienen.[3]"ITC Einzelabschluss Finanzergebnisse Q4 GJ2024," ITC Limited, itcportal.com Hochgeschwindigkeits-Tintenstrahlkompatibilität ist nun ein wichtiges Differenzierungsmerkmal; Werke, die Laufeigenschaften garantieren können, gewinnen Mehrjahresverträge von Druckern mit variablen Daten, die Abfallreduzierung anstreben. Kapitalintensität und strenge Abwasservorschriften bilden erhebliche Markteintrittsbarrieren, doch Nischeneinsteiger, die Bambus- oder Bagassefasern erkunden, stellen eine geringe disruptive Bedrohung dar.

Strategische Maßnahmen in den Jahren 2024–2025 zeigen Konsolidierungsmomentum. International Papers Zusammenschluss mit DS Smith erweitert seine Reichweite in die europäische nachhaltige Verpackung, während Sylvamo eine nordamerikanische Liefervereinbarung beendete, um den Betrieb zu straffen und sich auf wertschöpfende Sorten zu konzentrieren. UPMs Hochlauf des Zellstoffwerks in Uruguay unterstützt die Rückwärtsintegration und gibt Kostenkontrolle in Zeiten der Zellstoffvolatilität. Stora Ensos neue Kartonnlinie in Finnland unterstreicht eine Ausrichtung auf mehrschichtige Verpackungssubstrate, die Prozessähnlichkeiten mit schwereren Maplitho Papier Sorten teilen und Portfolioangrenzungsvorteile illustrieren.

Marktführer der Maplitho Papier Branche

International Paper Company

UPM-Kymmene Corporation

Stora Enso Oyj

Mondi plc

Nippon Paper Industries Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: UPM-Kymmene bestätigte die Schließung seines Werks in Ettringen, wodurch 270.000 Tonnen Kapazität entfernt und die europäische Produktionsbasis optimiert wird.

- Februar 2025: Stora Enso meldete Q1-Umsätze von EUR 2.362 Millionen und ein höheres EBIT, unterstützt durch den Hochlauf seiner Verbraucherkartonlinie in Oulu, Finnland.

- Januar 2025: International Paper schloss seinen Unternehmenszusammenschluss mit DS Smith ab und erweiterte damit die Kapazitäten für nachhaltige Verpackungen in Nordamerika und Europa.

- Januar 2025: Sylvamo verzeichnete verbesserte Preise nach einer 10-prozentigen Reduzierung der nordamerikanischen Kapazität für unbeschichtetes Freipapierpapier und beendete eine Liefervereinbarung, um den Fokus auf Kernwerke zu schärfen.

Berichtsumfang des globalen Maplitho Papier Marktes

| 40–60 GSM |

| 61–80 GSM |

| 81–120 GSM |

| >120 GSM |

| Verlags- und Kommerzdruckwesen |

| Bürodruck und Fotokopierer |

| Schreibwaren und Notizbücher |

| Verpackungsbeilagen und Handbücher |

| Sonstige |

| Direkt (Werk an Endnutzer) |

| Händler und Distributoren |

| Online / E-Commerce |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Flächengewicht | 40–60 GSM | ||

| 61–80 GSM | |||

| 81–120 GSM | |||

| >120 GSM | |||

| Nach Endanwendung | Verlags- und Kommerzdruckwesen | ||

| Bürodruck und Fotokopierer | |||

| Schreibwaren und Notizbücher | |||

| Verpackungsbeilagen und Handbücher | |||

| Sonstige | |||

| Nach Vertriebskanal | Direkt (Werk an Endnutzer) | ||

| Händler und Distributoren | |||

| Online / E-Commerce | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Maplitho Papier Markt im Jahr 2025?

Die Marktgröße des Maplitho Papier Marktes beträgt im Jahr 2025 63,25 Millionen Tonnen.

Welche Region führt beim Verbrauch von Maplitho Papier?

Asien-Pazifik entfällt auf 43,62 % des globalen Volumens, unterstützt durch große Produktionszentren in China und Indien.

Welches Flächengewichtssegment wächst am schnellsten?

Sorten über 120 GSM werden voraussichtlich bis 2030 mit einem CAGR von 2,32 % wachsen, bedingt durch die Nachfrage nach hochwertiger Verpackung und qualitativ hochwertigem Druck.

Warum sind Online-Kanäle für die Beschaffung von Maplitho Papier wichtig?

E-Commerce-Plattformen bieten Preistransparenz und Bestandstransparenz und helfen dem Kanal, mit einem CAGR von 2,43 % zu wachsen.

Was ist das wichtigste Hemmnis für die künftige Nachfrage nach Maplitho Papier?

Die beschleunigte Digitalisierung, einschließlich elektronischer Rechnungsstellung und elektronischer Dokumentenworkflows, wird voraussichtlich den Gesamt-CAGR um 0,8 % reduzieren.

Wie wirken sich Zellstoffpreisschwankungen auf die Hersteller aus?

Ein Jahresanstieg von 5,4 % im Holzzellstoffpreisindex im Jahr 2025 verengte die Margen und veranlasste Werke, vertikale Integration oder Absicherungsstrategien zu verfolgen.

Seite zuletzt aktualisiert am: