Kopierpapier-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

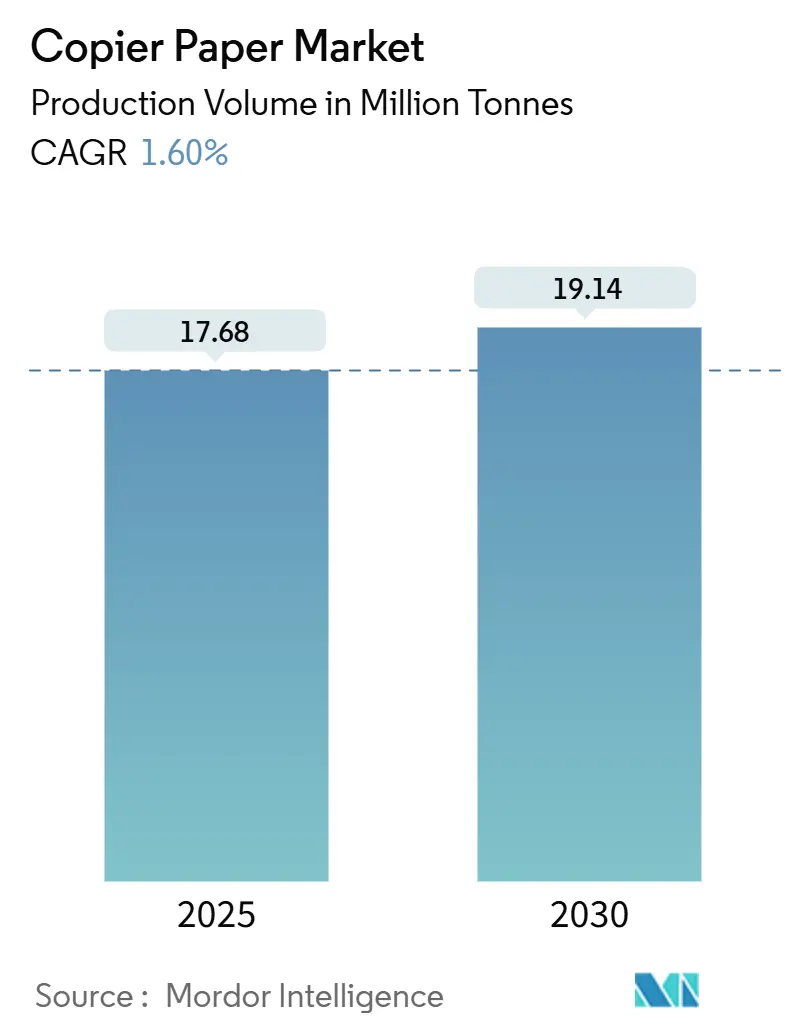

| Marktvolumen (2025) | 17.68 Millionen Tonnen |

| Marktvolumen (2030) | 19.14 Millionen Tonnen |

| Wachstumsrate (2025 - 2030) | 1.60% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kopierpapier-Marktanalyse von Mordor Intelligence

Die Kopierpapier-Marktgröße beläuft sich im Jahr 2025 auf 17,68 Millionen Tonnen und soll bis 2030 auf 19,14 Millionen Tonnen anwachsen, was einem gemessenen CAGR von 1,60 % über den Prognosezeitraum entspricht. Die anhaltende Nachfrage aus dem Büro- und Bildungsbereich stützt das Basisvolumen in Tonnen, auch wenn die digitale Transformation in Unternehmen voranschreitet, während der Anteil des asiatisch-pazifischen Raums von 40,15 % den globalen Verbrauch dank großer installierter Druckerflotten und wachsender Dokumentationsbedürfnisse der expandierenden Mittelschicht verankert. [1]Nationales Statistikamt Chinas, „Statistisches Kommuniqué der Volksrepublik China zur nationalen wirtschaftlichen und sozialen Entwicklung 2024”, stats.gov.cn Der Nahe Osten und Afrika bieten mit einem CAGR von 2,51 % das schnellste regionale Wachstumspotenzial, gestützt durch städtische Unternehmensneugründungen und staatliche Druckvorgaben für Prüfungsunterlagen. Frischfaserzellstoff bleibt mit einem Anteil von 62,73 % das dominierende Rohmaterial, doch das Volumen an Recyclingfasern nimmt infolge verschärfter Nachhaltigkeitsvorschriften in der Europäischen Union und Nordamerika zu. Die Wettbewerbsdynamik bleibt intensiv, da integrierte Produzenten ihre Kapazitäten optimieren und ihre Nachhaltigkeitsnachweise verbessern, um die Margen in diesem rohstoffgetriebenen Kopierpapier-Markt zu verteidigen.

Wichtigste Erkenntnisse des Berichts

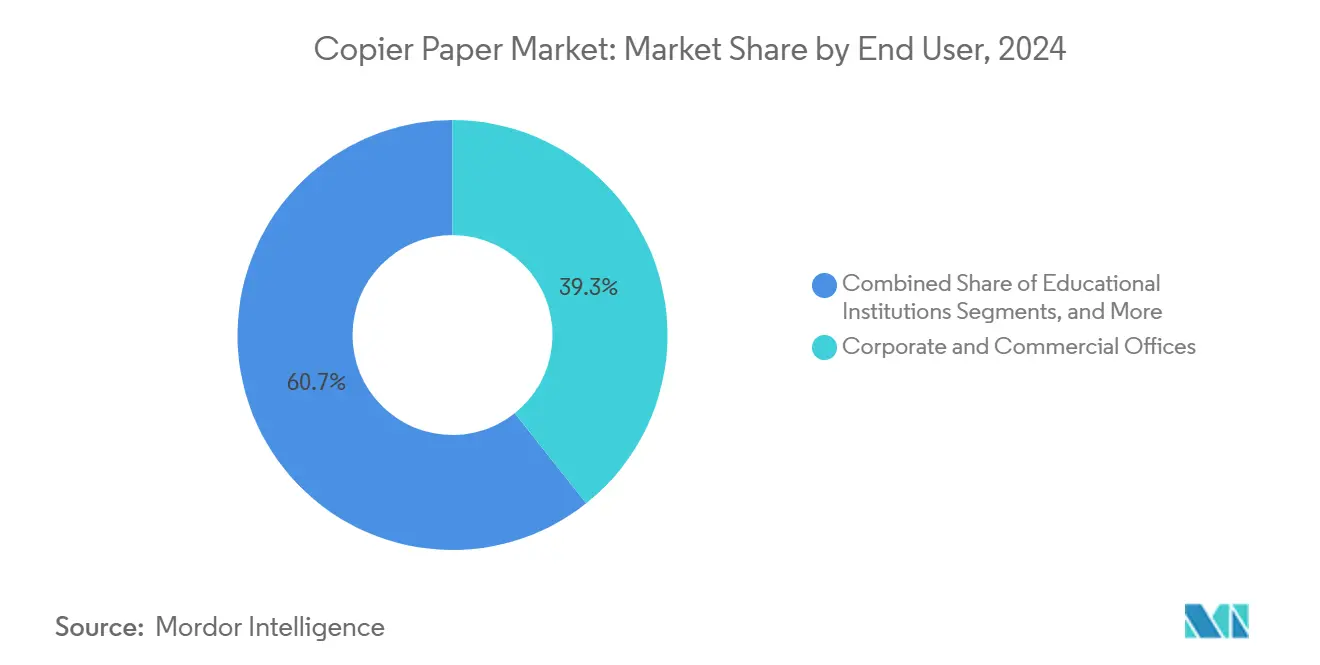

- Nach Endverbraucher entfiel auf das Segment Unternehmen und Gewerbebüros im Jahr 2024 ein Anteil von 39,31 % an der Kopierpapier-Marktgröße.

- Nach Rohmaterial wird die Kopierpapier-Marktgröße für Recyclingfaser zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 2,46 % wachsen.

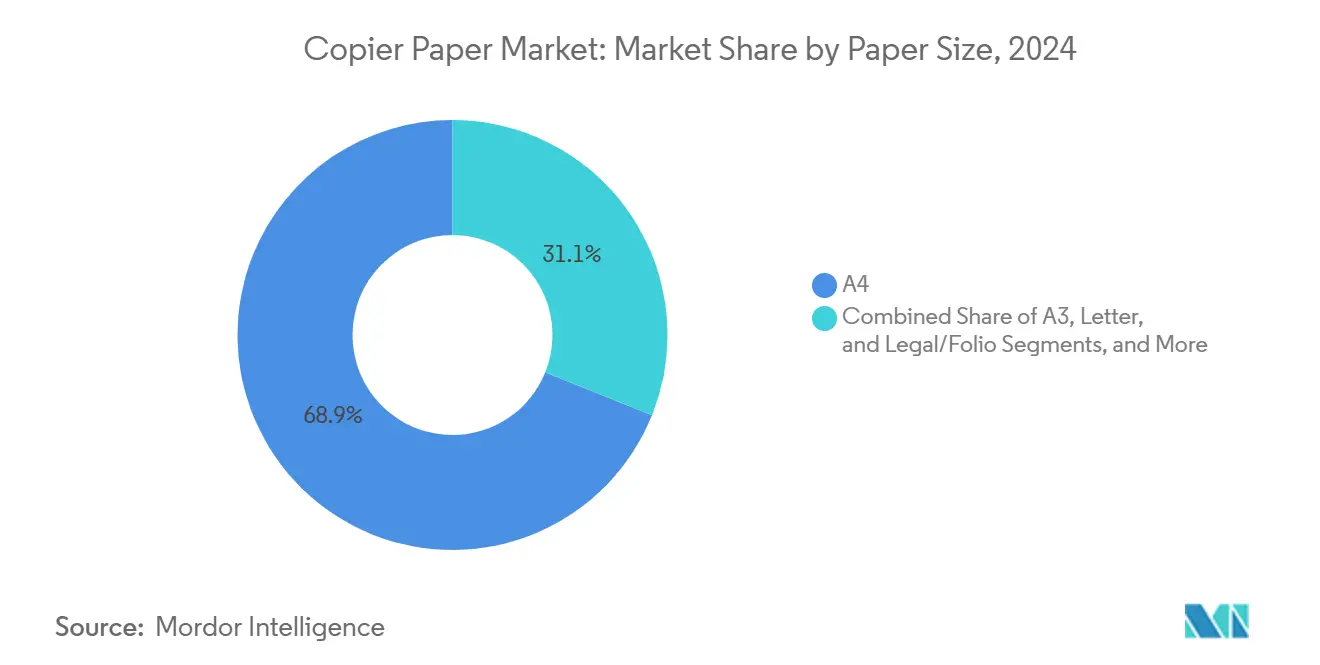

- Nach Papierformat entfiel auf das A4-Format-Segment im Jahr 2024 ein Anteil von 68,92 % am Kopierpapier-Marktanteil.

- Nach Vertriebskanal wird die Kopierpapier-Marktgröße für Schreibwaren-Einzelhandelsgeschäfte zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 2,27 % wachsen.

- Nach Flächengewicht entfiel auf das Segment 75–80 GSM im Jahr 2024 ein Anteil von 35,67 % am Kopierpapier-Marktanteil.

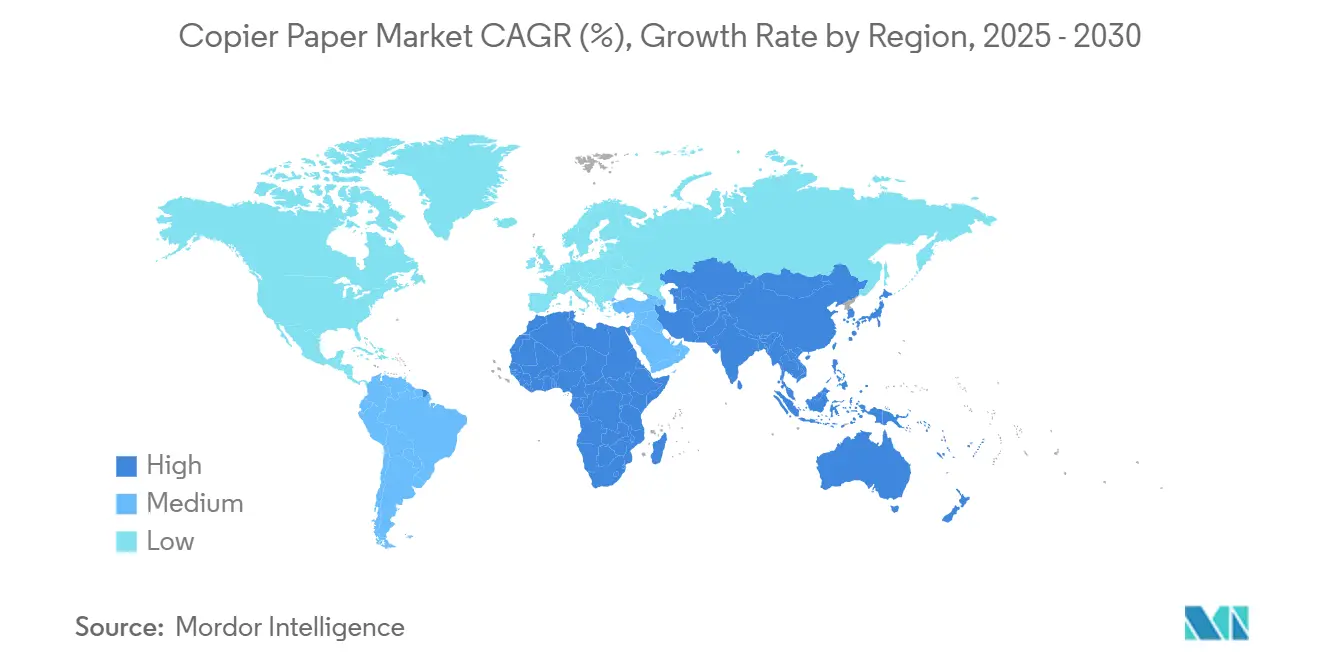

- Nach Geografie wird die Kopierpapier-Marktgröße für die Region Naher Osten und Afrika zwischen 2025 und 2030 voraussichtlich mit einem CAGR von 2,51 % wachsen.

Globale Kopierpapier-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des Druckvolumens in Büros und Bildungseinrichtungen | +0.4% | Global mit Schwerpunkt auf dem asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der städtischen Mittelschicht im asiatisch-pazifischen Raum | +0.3% | Kernregion asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Staatliche Vorgaben für Prüfungs- und Formulardruck | +0.2% | Indien, China, Brasilien, ausgewählte afrikanische Länder | Kurzfristig (≤ 2 Jahre) |

| Markengetriebene Nachfrage nach Premium-A4-Papier in Afrika | +0.2% | Subsahara-Afrika und Nordafrika | Mittelfristig (2–4 Jahre) |

| Einführung von Einzelblatt-Papier für Hochgeschwindigkeits-Tintenstrahldrucker | +0.2% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rückverlagerung nach Antidumping-Zöllen | +0.1% | Nordamerika, Australien, ausgewählte EU-Länder | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des Druckvolumens in Büros und Bildungseinrichtungen

Post-pandemische hybride Arbeitsmuster haben sich bei drei bis vier Bürotagen pro Woche stabilisiert, was die Auslastung gemeinsam genutzter Drucker auf Unternehmensgeländen erhöht. Schulsysteme sind zum Präsenzunterricht zurückgekehrt, und standardisierte Prüfungsregime in China und Indien planen nun größere Prüfungskohorten als vor 2020, was sich direkt in höheren Blattzahlen niederschlägt. Finanzdienstleistungen und das Gesundheitswesen führen Papierdokumente zur Erfüllung von Compliance-Prüfungen, was Basismassenabrufe für unbeschichtetes Freilagenpapier sicherstellt. Unternehmen wägen die Kosten der digitalen Transformation gegen vertraute papierbasierte Arbeitsabläufe ab und erhalten so das schrittweise Tonnagevolumen im Kopierpapier-Markt aufrecht. Wo Ferndrucken erforderlich ist, drucken Mitarbeiter häufig an geplanten Bürotagen im Büro und verstärken so den physischen Dokumentationskreislauf.

Rasante Expansion der städtischen Mittelschicht im asiatisch-pazifischen Raum

Die Arbeitsproduktivität Chinas stieg 2024 um 4,9 %, was auf eine stärkere Kaufkraft in Städten der zweiten und dritten Kategorie hindeutet. Neu gegründete städtische Haushalte statten Heimbüros mit kompakten Druckern aus und schaffen neue Nachfrageknoten für den Kopierpapier-Markt. Indiens ähnlicher Urbanisierungspfad treibt paralleles Wachstum voran, da die Beschäftigung im Dienstleistungssektor steigt und hausbasiertes Nachhilfeunterricht sowie Kleinunternehmen zunehmen. Regulatorische Traditionen, die gestempelte physische Verträge bevorzugen, stützen die Papiernutzung selbst unter technikaffinen Fachleuten. Lokale Mühlen skalieren ihre Kapazitäten, um die dezentrale Nachfrage zu decken, nutzen Vorteile der Kurzstreckenlogistik und tragen stetige Volumina zu den regionalen Gesamtmengen bei.

Staatliche Vorgaben für Prüfungs- und Formulardruck

Bildungsministerien in Indien und China schreiben für Hochstakestests weiterhin papierbasierte Prüfungen vor, was den jährlichen Blattverbrauch hochgradig planbar macht. [2]Regierung von Victoria, „Leitfaden zur Papierbeschaffung der Regierung von Victoria”, buyingfor.vic.gov.au Verwaltungsformulare für Unternehmensregistrierung, Steuererklärungen und Lizenzen erfordern in vielen Schwellenländern aufgrund begrenzter digitaler Infrastruktur ebenfalls physische Einreichungen. Staatliche Beschaffungsrichtlinien priorisieren nun FSC- oder PEFC-zertifizierte Blätter, was Nachhaltigkeitsnachweise mit der Förderfähigkeit verknüpft, ohne das absolute Tonnagevolumen zu reduzieren. Da bürokratische Prozesse parallel zu formellen Volkswirtschaften wachsen, verstärkt jede neue offizielle Formularanforderung die Basisnachfrage im Kopierpapier-Markt. Kurzfristige Ausschreibungen bevorzugen häufig lokale Mühlen und fördern so inländische Produktionsläufe.

Markengetriebene Nachfrage nach Premium-A4-Papier in Afrika

Die Formalisierung von Unternehmen in Nigeria, Kenia und Südafrika erhöht die Erwartungen an klare, helle Dokumente, die Professionalität vermitteln. Finanzberater und Anwaltskanzleien fordern Markenriese, die kein Papierstau verursachen und beidseitigen Druck unterstützen, was Käufe von unmarkierten Wirtschaftsqualitäten weglenkt. Importsubstitutionspolitiken belohnen regionale Konverter, die internationale Qualität erreichen können, und eröffnen Premium-Nischen für Lieferanten aus Ägypten und Marokko. Multinationale Konzerne übertragen globale Büromaterialstandards auf afrikanische Tochtergesellschaften und verstärken den Übergang zu renommierten Marken. Universitäten und Privatschulen schreiben zunehmend Premium-Papier für offizielle Zeugnisse und Prüfungsunterlagen vor und sichern so Wiederholungsbestellungen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Digitalisierung von Unternehmen und papierlose Arbeitsabläufe | -0.5% | Global, angeführt von Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Strenge Nachhaltigkeitsvorschriften | -0.4% | EU, Ausweitung auf Nordamerika und den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Managed Print Services zur Reduzierung von Seitenvolumina | -0.2% | Nordamerika und EU-Unternehmensmärkte | Kurzfristig (≤ 2 Jahre) |

| Blockchain-basierte Vorgaben zur elektronischen Rechnungsstellung | -0.2% | EU, Indien, Brasilien mit selektiver Übernahme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Digitalisierung von Unternehmen und papierlose Arbeitsabläufe

Cloud-Repositorys, Plattformen für elektronische Signaturen und integrierte ERP-Module ermöglichen nun die abteilungsübergreifende Dokumentenweiterleitung ohne Papierkopien. DocuSign allein gibt an, 93 Milliarden Blätter eingespart zu haben – eine Schlagzeile, die verdeutlicht, wie schnell digitale Substitute physische Ausgaben übertreffen können. Vorstände fördern Nachhaltigkeits-Scorecards, die die Vergütung von Führungskräften an die Ressourcennutzung knüpfen, und schärfen den Fokus auf Seiten pro Mitarbeiter. Hybride Besprechungen stützen sich auf gemeinsame Bildschirme und marginalisieren gedruckte Präsentationen weiter. Hohe Akzeptanzraten im Bank- und Versicherungswesen belegen das materielle Substitutionspotenzial und den negativen Einfluss von 0,5 % auf den CAGR des Kopierpapier-Markts.

Strenge Nachhaltigkeitsvorschriften

Die Verordnung (EU) 2024/1781 legt Ökodesign-Anforderungen fest, die die Compliance-Kosten für Frischfaserzellstoffmühlen erhöhen, indem sie Recyclingfähigkeit und Rückverfolgbarkeit über den gesamten Produktlebenszyklus hinweg fordern. [3]Europäisches Parlament und Rat, „Verordnung (EU) 2024/1781 zur Festlegung von Ökodesign-Anforderungen für nachhaltige Produkte”, eur-lex.europa.eu Verpackungsvorschriften fügen Mindestanforderungen an den Recyclinganteil hinzu und setzen Hersteller von unbeschichtetem Freilagenpapier unter Druck, ihre Fasermischungen neu zu gestalten oder einen eingeschränkten Marktzugang zu riskieren. CO₂-Bepreisungsrahmen in der EU und Kanada erhöhen die Energiekosten und schmälern den Kostenvorteil integrierter Zellstoff- und Papierkomplexe. Käufer betten Scope-3-Emissionskriterien in Ausschreibungen ein, was einige dazu veranlasst, vollständig auf elektronische Arbeitsabläufe umzusteigen. Diese sich überschneidenden Vorgaben entziehen dem prospektiven CAGR des Kopierpapier-Markts insgesamt 0,4 %.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Papierformat: A4-Standardisierung stärkt den globalen Zusammenhalt

A4-Blätter entfielen 2024 auf 68,92 % des Kopierpapier-Marktanteils und sollen mit einem CAGR von 2,14 % wachsen, was ihre Position als globaler Standard für Vertrags- und Verwaltungsdokumente festigt. Multinationale Unternehmen bestehen auf einheitlichen Formaten in allen Tochtergesellschaften, was die Lagerkomplexität reduziert und archivierte Scan-Workflows erleichtert, sodass Nachbestellintervalle planbar bleiben. Das Letter-Format bleibt in den Vereinigten Staaten bedeutsam, doch konvergierende Handelsdokumentationspraktiken motivieren einen schrittweisen Wechsel, insbesondere bei Exporteuren, die ausländische Zollpapiere erfüllen müssen.

Die ISO-216-Konformität vereinfacht auch das Druckerdesign und ermöglicht es OEMs, Einzugsmechanismen weltweit zu standardisieren. Digitalisierungsprojekte des öffentlichen Sektors drucken weiterhin Altformulare, die ursprünglich im A4-Format gestaltet wurden, sodass das Format selbst bei Workflow-Upgrades verankert bleibt. Der Kopierpapier-Markt profitiert von dieser Trägheit, da große Maschinenbreiten für die A4-Riesproduktion optimiert sind. Beschaffungsmanager nennen weniger Papierstaus und eine einfachere Ausrichtung beim beidseitigen Druck als zusätzliche Gründe für die Beibehaltung des Formats und verstärken so einen positiven Nachfragekreislauf.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Flächengewicht: Leichtgewichtige Qualitäten gewinnen an Kosteneffizienz

Das Band 75–80 GSM hielt 2024 einen Anteil von 35,67 % am Kopierpapier-Markt und balanciert Steifigkeit mit Portoersparnissen. Dennoch beschleunigt sich die Kategorie ≤75 GSM mit einem CAGR von 2,23 %, da Mühlen Formation und Opazität verbessern und Nutzern ermöglichen, Logistikkosten zu senken, ohne die Lesbarkeit zu beeinträchtigen. Große Unternehmen haben begonnen, interne Druckrichtlinien auf 70 GSM für Entwürfe und interne Mitteilungen umzustellen und damit eine Praxis zu replizieren, die einst auf Asien beschränkt war.

Marketingteams bevorzugen jedoch weiterhin 80–90 GSM für nach außen gerichtete Präsentationen, bei denen die haptische Qualität die Kundenwahrnehmung beeinflusst. Designstudios setzen >90 GSM ein, wenn Farbdichte und Planliegeeigenschaften wichtig sind. Diese Schichtung hilft dem Kopierpapier-Markt, die Preisklassenvielfalt zu erfassen, auch wenn das durchschnittliche Flächengewicht tendenziell sinkt. Produzenten nutzen leichtere Qualitäten als Absicherung gegen Zellstoffkostenschwankungen und maximieren so die Maschinengeschwindigkeit und den Ertrag pro Tonne Faserstoff.

Nach Rohmaterial: Recyclingfaser schließt Leistungslücke

Frischfaserzellstoff behielt 2024 einen Kopierpapier-Marktanteil von 62,73 %, sieht sich jedoch steigender Substitution gegenüber, da Recyclingfaser unter strengeren Beschaffungsregeln mit einem CAGR von 2,46 % wächst. Europäische Mühlen werben mit einem um 20–30 % niedrigeren CO₂-Fußabdruck für Recyclingblätter und gewinnen Ausschreibungen von multinationalen Unternehmen, die Emissionsgutschriften anstreben. Investitionen in Deinking-Zellstofflinien verbessern Helligkeit und Laufeigenschaften und bringen Recyclingqualitäten näher an Frischfaserbenchmarks heran.

Premium-Anwaltskanzleien schreiben weiterhin Frischfaserzellstoff für archivbeständige Dokumente vor, doch Mischquellen-Angebote erfüllen inzwischen viele gängige Bürokriterien. Der Kopierpapier-Markt entwickelt sich somit zu einer Dual-Sourcing-Arena, die Käufern ermöglicht, zwischen Kostenstabilität und Umweltzielen zu wechseln. Integrierte Produzenten sichern sich ab, indem sie sowohl Frischfaser- als auch Recyclinganlagen betreiben, um die Kundenbindung aufrechtzuerhalten.

Nach Endverbraucher: Outsourcing verlagert Seiten in Druckdienstleistungszentren

Unternehmen und Gewerbebüros trugen 2024 39,31 % zur Kopierpapier-Marktgröße bei und spiegeln ihre zentrale Rolle beim täglichen Transaktionsdruck wider. Die schrittweise Rationalisierung interner Druckerflotten verlagert nicht zum Kerngeschäft gehörende Aufträge zu externen Copyshops, was den CAGR des Segments bis 2030 auf 2,38 % erklärt. Universitäten und Schulen bilden einen stabilen Bildungsblock, der sich auf Prüfungsunterlagen und Kursmaterialien konzentriert, die gegenüber reinen Online-Formaten resistent sind.

Regierungsabteilungen sichern einen stetigen Bedarf durch gesetzlich vorgeschriebene Archive und notariell beglaubigte Unterlagen. Trends zur Fernarbeit verteilen einen Teil des Volumens auf Heimbüros, doch Masseneinkäufe fließen weiterhin über arbeitgeberseitige Bestellportale. Folglich erhält der Kopierpapier-Markt eine multipolare Nachfragestruktur aufrecht, bei der verschiedene Endverbraucher die zyklischen Schwankungen der jeweils anderen ausgleichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsfrequenz spiegelt Kleinunternehmensdynamik wider

B2B-Großhändler kontrollierten 2024 42,38 % der Kopierpapier-Marktgröße und bedienten Vertragskonten mit planbaren monatlichen Abrufen. Schreibwaren-Einzelhändler erzielen jedoch mit einem CAGR von 2,27 % das höchste Wachstum, da Start-ups und Freiberufler bedarfsgerechte Riese statt Palettenmengen bevorzugen. Online-Marktplätze verbinden beide Ansätze und bieten Großmengenoptionen mit der Bequemlichkeit der Paketzustellung auf der letzten Meile.

Abonnementmodelle, bei denen KMU vierteljährlich vordefinierte Mengen erhalten, gewinnen an Beliebtheit und glätten die Einnahmen sowohl für Mühlen als auch für Händler. Großhandelsnetzwerke reagieren, indem sie verwandte Verbrauchsmaterialien wie Toner bündeln und den Warenkorbwert erhöhen, um Marktanteile zu verteidigen. Diese Dynamik hält die Vertriebsvielfalt im Kopierpapier-Markt aufrecht und mindert die Abhängigkeit von einem einzigen Vertriebskanal.

Geografische Analyse

Der Anteil des asiatisch-pazifischen Raums von 40,15 % unterstreicht seinen Status als Nachfragezentrum, wobei Chinas BIP-Wachstum von 5,0 % und die Expansion des Sekundärsektors um 5,3 % im Jahr 2024 den inländischen Blattverbrauch direkt stärken. Indien gewinnt durch steigende Dokumentation im Dienstleistungssektor und zentralisiertes Prüfungsdrucken an Dynamik, das große Ausschreibungsvolumina an lokale Mühlen bindet. Japan und Südkorea halten eine stabile Nachfrage als ausgereifte, aber qualitätssensible Käufer aufrecht, während Indonesien und Vietnam durch rasche KMU-Gründungen inkrementelle Volumina generieren.

Nordamerika folgt als zweitgrößter Kopierpapier-Markt und balanciert Kapazitätsrücknahmen mit robusten Nischen im Gesundheits- und Rechtssektor, die der Digitalisierung widerstehen. Mexikos Maquiladora-Zone fördert grenzüberschreitende Papierdokumentation und dämpft regionale Rückgangsraten. Rückverlagerungstrends nach Zollregimen regen inländische Konvertierungsinvestitionen an, die eine gewisse Importabhängigkeit ausgleichen und so interne Versorgungskreisläufe aufrechterhalten.

Europa navigiert strengere Nachhaltigkeitsrichtlinien, indem es auf Recyclinginhalt und Ökolabels setzt, was Preisaufschläge ermöglicht, die Mühlen trotz verhaltenen Tonnagenwachstums profitabel halten. [4]Mondi Group, „Zwischenergebnisbekanntmachung 2024”, mondigroup.com Der Nahe Osten und Afrika verzeichnen mit einem CAGR von 2,51 % das schnellste Wachstum, angetrieben durch Unternehmensformalisierung, prüfungszentrierte Bildungsmodelle und wachsendes Premium-Markenbewusstsein bei Unternehmen. Südamerika zeigt ein stabiles, aber währungssensibles Kaufverhalten, wobei Brasiliens großer Binnenmarkt die Volatilität Argentiniens ausgleicht.

Wettbewerbslandschaft

Der Kopierpapier-Markt weist eine moderate Konzentration auf; die fünf größten Produzenten vereinen zusammen rund 55 % des globalen Tonnagevolumens auf sich, was Skaleneffekte ermöglicht, ohne in ein Oligopol zu kippen. International Paper, Sylvamo und Mondi nutzen integrierte Zellstoffbeschaffung und umfangreiche Logistikpräsenz, um Rohstoffvolatilität zu bewältigen und gleichzeitig ein hohes Serviceniveau aufrechtzuerhalten. Kapazitätsanpassungsstrategien dominieren die Vorstandsagenden: UPM wird seine Mühle in Ettringen bis Juli 2025 schließen und damit 270.000 Tonnen eliminieren, die nicht mehr zu profitablen Nachfrageknoten passen.

Nachhaltigkeitsbranding differenziert Lieferanten trotz Produktkommoditisierung. Mondi bewirbt die Cradle-to-Cradle-Zertifizierung für seine Premium-Sortimente, während Stora Ensos EBIT-Wachstum von 17,7 % im ersten Quartal 2025 zum Teil auf die Preisrealisierung bei ökolabellierten SKUs zurückzuführen ist. Der Konsolidierungsdrang steigt, da kleinere unabhängige Unternehmen Schwierigkeiten haben, Dekarbonisierungsupgrades zu finanzieren; Akquisitionspipelines konzentrieren sich daher auf hocheffiziente Konverter in Wachstumsregionen wie dem Nahen Osten und Afrika.

Technologieinvestitionen konzentrieren sich auf energieeffiziente Trockner und geschlossene Wasserkreislaufsysteme statt auf exotische Papierchemien. Mühlen erproben KI-gestützte Qualitätsüberwachung, um Ausschussraten zu senken und Maschinengeschwindigkeit für inkrementelle Tonnen freizusetzen. Recyclingfaserspezialisten expandieren durch Vertragsnetzwerke mit kommunalen Sammelstellen und positionieren sich für künftige regulatorische Quoten. Insgesamt hängt die Wettbewerbspositionierung von der Balance zwischen Anlagenoptimierung, Nachhaltigkeitsnachweisen und geografischer Diversifizierung im breiteren Kopierpapier-Markt ab.

Führende Unternehmen der Kopierpapier-Branche

International Paper Company

Asia Pulp and Paper (Sinarmas)

Domtar Corporation

APRIL Group (Royal Golden Eagle)

Chenming Paper

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: UPM Communication Papers bestätigte die dauerhafte Schließung seiner Mühle in Ettringen, Deutschland, und entfernte damit 270.000 Tonnen Kapazität für unbeschichtetes mechanisches Papier, was 235 Stellen betrifft.

- Februar 2025: Stora Enso verzeichnete im ersten Quartal 2025 einen Umsatz von 2,362 Milliarden EUR (2,755 Milliarden USD) und ein bereinigtes EBIT-Wachstum von 17,7 %, was das vierte aufeinanderfolgende Quartal mit Verbesserungen markiert.

- Dezember 2024: Billerud stellte einen Investitionsplan in Höhe von 1,4 Milliarden SEK (0,15 Milliarden USD) für seine Mühlen in Escanaba und Quinnesec vor, um die Kapazitäten für Grafik- und Spezialpapier zu erweitern.

- Juli 2024: Australien beendete nach einer gerichtlichen Überprüfung einen Antidumping-Zoll von 25,5 % auf indonesische A4-Kopierpapierimporte.

Berichtsumfang des globalen Kopierpapier-Marktberichts

| A4 |

| A3 |

| Letter |

| Legal/Folio |

| ≤75 GSM |

| 75–80 GSM |

| 80–90 GSM |

| >90 GSM |

| Frischfaserzellstoff |

| Recyclingfaser |

| Unternehmen und Gewerbebüros |

| Bildungseinrichtungen |

| Regierung und öffentlicher Sektor |

| Heim und SOHO |

| Druckdienstleistungen / Copyshops |

| Schreibwaren-/Einzelhandelsgeschäfte |

| B2B/Großhandel |

| Online-Einzelhandel und elektronische Beschaffung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

| Nach Papierformat | A4 | ||

| A3 | |||

| Letter | |||

| Legal/Folio | |||

| Nach Flächengewicht (GSM) | ≤75 GSM | ||

| 75–80 GSM | |||

| 80–90 GSM | |||

| >90 GSM | |||

| Nach Rohmaterial | Frischfaserzellstoff | ||

| Recyclingfaser | |||

| Nach Endverbraucher | Unternehmen und Gewerbebüros | ||

| Bildungseinrichtungen | |||

| Regierung und öffentlicher Sektor | |||

| Heim und SOHO | |||

| Druckdienstleistungen / Copyshops | |||

| Nach Vertriebskanal | Schreibwaren-/Einzelhandelsgeschäfte | ||

| B2B/Großhandel | |||

| Online-Einzelhandel und elektronische Beschaffung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Indonesien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das globale Versandvolumen für Kopierpapier im Jahr 2025?

Die Kopierpapier-Marktgröße beträgt im Jahr 2025 17,68 Millionen Tonnen.

Wie schnell wird die Nachfrage bis 2030 voraussichtlich wachsen?

Die Gesamtlieferungen sollen mit einem CAGR von 1,60 % wachsen und bis 2030 19,14 Millionen Tonnen erreichen.

Welche Region kauft derzeit am meisten Kopierpapier?

Der asiatisch-pazifische Raum hält 40,15 % des globalen Verbrauchs, angetrieben von China und Indien.

Welches Rohmaterial dominiert die heutige Produktion?

Frischfaserzellstoff liefert 62,73 % des Angebots im Jahr 2024, obwohl Recyclingfaser schneller wächst.

Wer führt die Liste der führenden Hersteller an?

International Paper, Sylvamo und Mondi Group gehören zu den größten integrierten Produzenten weltweit.

Welcher Vertriebskanal wächst am schnellsten?

Schreibwaren-Einzelhandelsgeschäfte expandieren mit einem CAGR von 2,27 %, da kleine Büros und Heimbüros direkte Käufe bevorzugen.

Seite zuletzt aktualisiert am: