Marktgröße und Marktanteil für organische Gewürze

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 24.57 Milliarden US-Dollar |

| Marktgröße (2031) | 33.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für organische Gewürze von Mordor Intelligence

Die Marktgröße für organische Gewürze wird voraussichtlich von 23,12 Milliarden USD im Jahr 2025 auf 24,57 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,29 % über den Zeitraum 2026–2031 einen Wert von 33,34 Milliarden USD erreichen. Der globale Markt für organische Gewürze entwickelt sich zu einer compliance-orientierten Branche, in der zertifizierungsgestützte Rückverfolgbarkeit die Preiswettbewerbsfähigkeit bei der Bestimmung des Marktzugangs übertrifft. Die regulatorische Verschärfung in den Vereinigten Staaten und der Europäischen Union treibt die Kosten für Kleinbauern-Lieferketten in die Höhe, während vertikal integrierte Akteure mit robusten Dokumentationssystemen einen Wettbewerbsvorteil erlangen. Gleichzeitig verschärfen Herausforderungen wie Klimavolatilität, Logistikunterbrechungen und Kontaminationsrisiken die Anfälligkeiten der Lieferkette, was Investitionen in fortschrittliche Tests und blockchain-gestützte Rückverfolgbarkeit unverzichtbar macht. Die wachsende Verbrauchernachfrage nach Clean-Label- und ethisch beschafften Produkten stärkt weiterhin die Premium-Positionierung und unterstreicht die Bedeutung von Nachhaltigkeit, Compliance und Innovation im Lieferkettenmanagement für langfristige Wettbewerbsfähigkeit. Diese sich entwickelnde Landschaft fördert stärkere multinationale Partnerschaften mit lokalen Verarbeitern und begünstigt Nischendifferenzierung.

Wichtigste Erkenntnisse des Berichts

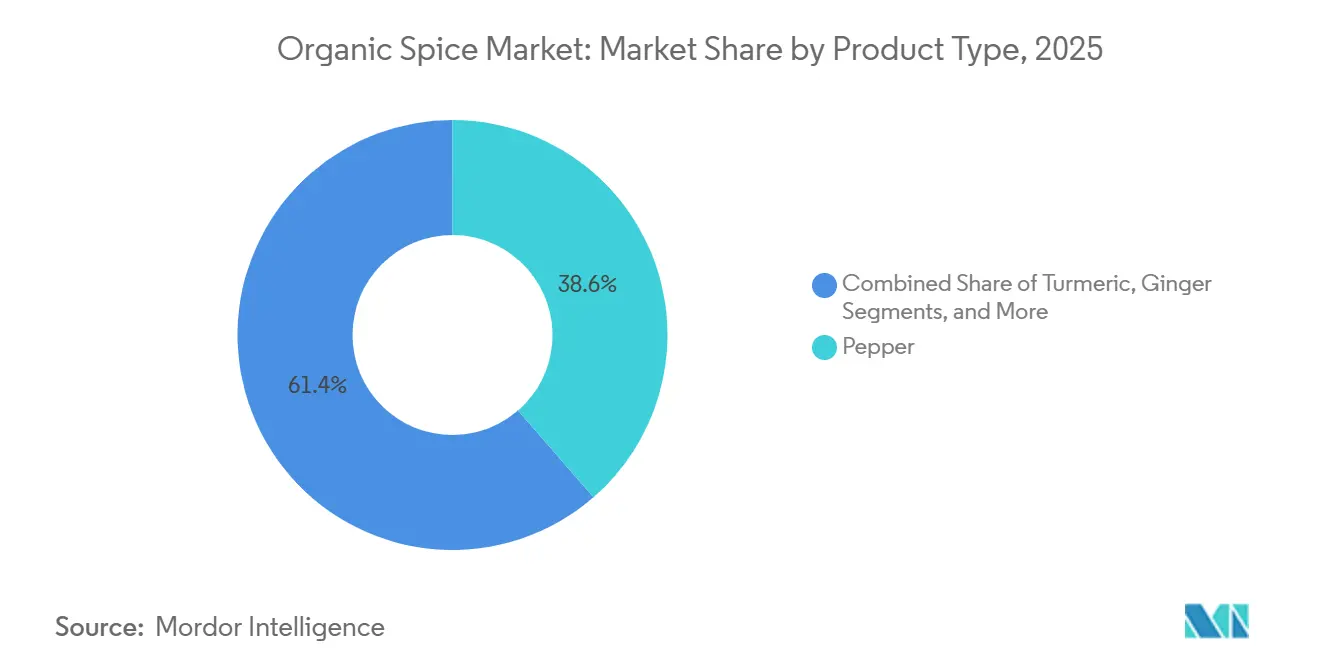

- Nach Produkttyp sicherte sich Pfeffer im Jahr 2025 einen Anteil von 38,62 % am Markt für organische Gewürze, während Kurkuma bis 2031 voraussichtlich mit einer CAGR von 8,40 % wachsen wird.

- Nach Form erfassten Pulvervarianten im Jahr 2025 einen Anteil von 45,50 % und sind auf dem Weg zu einer CAGR von 7,30 % bis 2031.

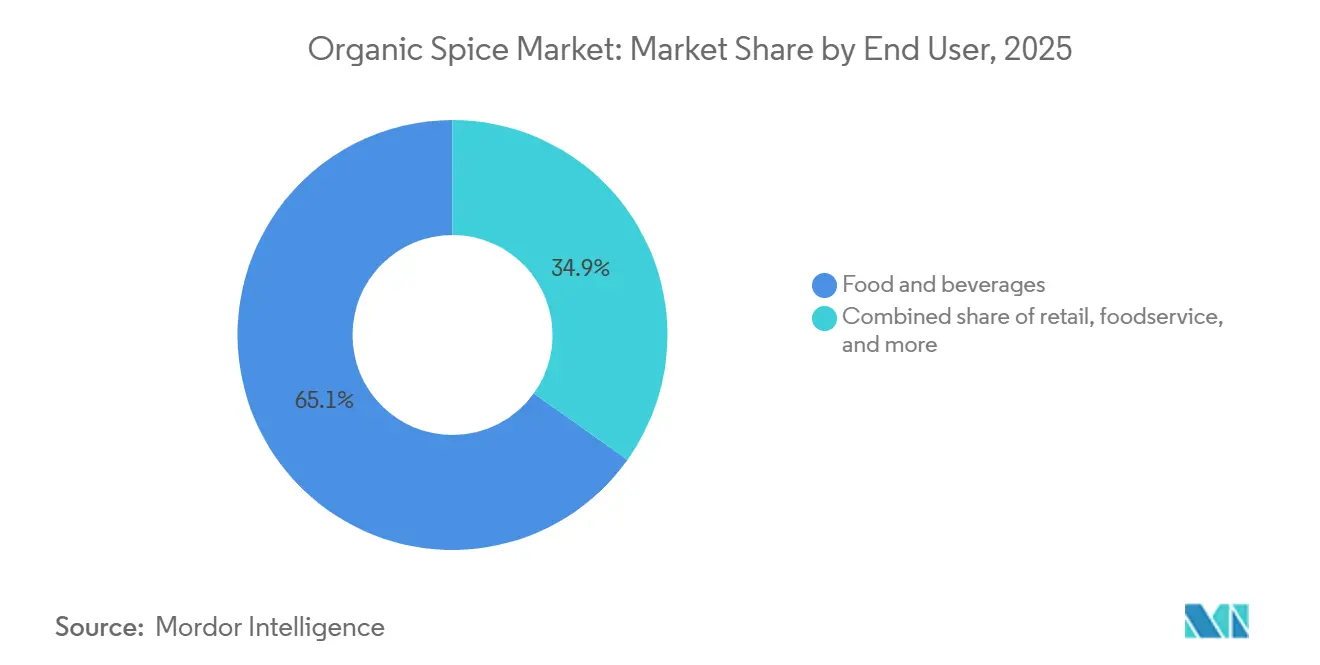

- Nach Vertriebskanal dominierte der Bereich Lebensmittel und Getränke im Jahr 2024 mit einem Anteil von 65,12 %, während die Einzelhandelsnachfrage bis 2031 voraussichtlich eine CAGR von 7,68 % verzeichnen wird.

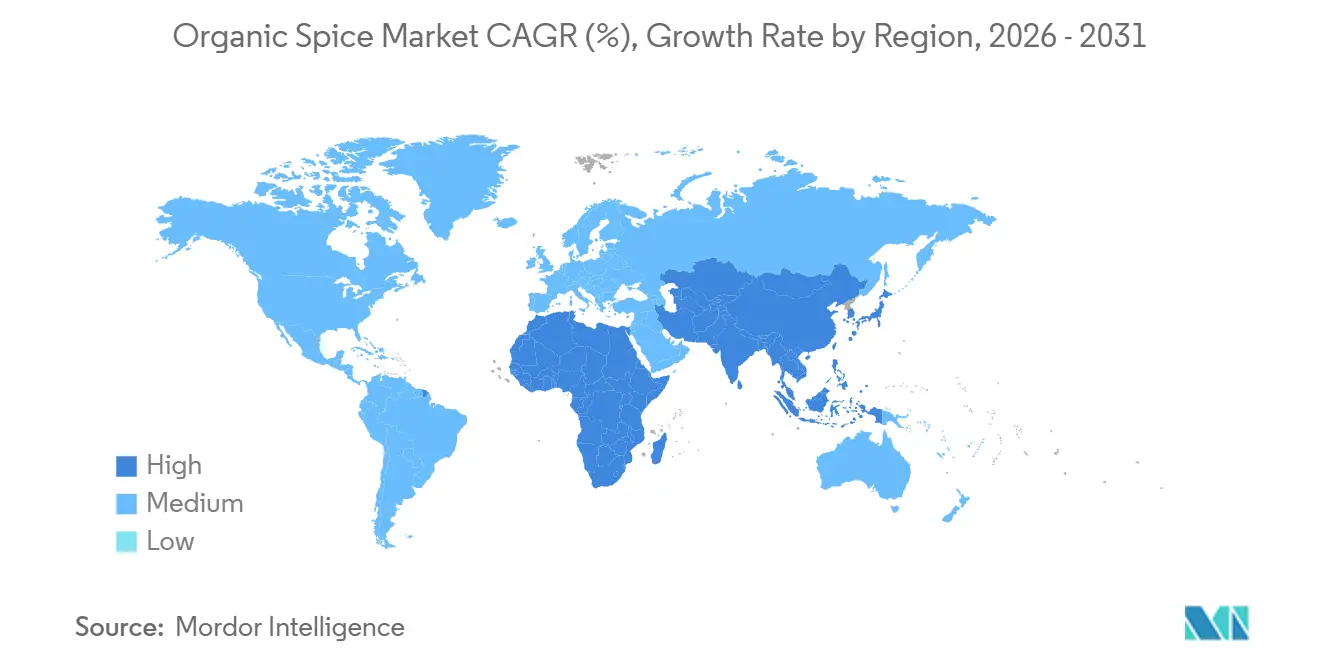

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Anteil von 41,34 % des Umsatzes, und es wird erwartet, dass die Region bis 2031 eine regionale CAGR von 7,80 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für organische Gewürze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach natürlichen, chemiefreien und Clean-Label-Lebensmitteln | +1.2% | Global (insbesondere Nordamerika und Europa) | Mittelfristig (2–4 Jahre) |

| Strenge staatliche Vorschriften und Zertifizierungen zur Förderung des ökologischen Landbaus | +0.8% | Global (Europäische Union und Nordamerika) | Langfristig (≥ 4 Jahre) |

| Anstieg des Konsums ethnischer Küche und Convenience-Küche | +0.6% | Nordamerika, Europa, Städte im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Expansion des organisierten Einzelhandels und des E-Commerce | +0.4% | Global, am schnellsten im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachstum im internationalen Handel und bei Exportmöglichkeiten | +0.3% | Ursprungsregionen im Asien-Pazifik-Raum (Indien, Vietnam, Indonesien) zu Zielen in Nordamerika und der Europäischen Union | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus der Lebensmittelverarbeitung und der Fertigkostindustrie | +0.2% | Nordamerika, Europa, Zentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach natürlichen, chemiefreien und Clean-Label-Lebensmitteln

Der globale Markt für organische Gewürze verzeichnet ein erhebliches Wachstum, das durch eine starke Verlagerung der Verbraucher hin zu natürlichen, chemiefreien und Clean-Label-Lebensmitteln angetrieben wird. Transparenz bei Zutaten ist zu einer Standarderwartung geworden. In Europa hat dieser Trend seinen Reifegrad erreicht, wobei der Bio-Lebensmitteleinzelhandelsumsatz in Dänemark 12 % und in der Schweiz 11 % ausmacht. Dieses Wachstum wird durch die Bereitschaft der Verbraucher angetrieben, einen Aufpreis für zertifizierte Bio-Zutaten zu zahlen, wie von der IFOAM-Organisation berichtet[1]IFOAM, "Anteil der Einzelhandelsumsätze mit Bio-Produkten in ausgewählten europäischen Ländern im Jahr 2023", www.ifoam.bio. Um dieser Nachfrage gerecht zu werden, reformulieren Lebensmittelhersteller ihre Angebote mit zertifizierten Bio-Gewürzen und vermeiden synthetische Rückstände. Käufer sind zunehmend bereit, höhere Preise für verifizierte Compliance zu zahlen. Vertikal integrierte Akteure sind gut positioniert, um von diesem Trend zu profitieren, indem sie zertifizierte Anbauflächen sichern und eine stabile langfristige Versorgung gewährleisten. Umgekehrt stehen kleinere Exporteure vor Herausforderungen aufgrund der finanziellen und administrativen Belastungen durch die Zertifizierung. Initiativen zur Schulung von Landwirten in nachhaltigen Praktiken und zur Entwicklung zertifizierter Lieferketten stärken die Marktresilienz. Allerdings konsolidiert sich der Markt auch, da nur gut kapitalisierte Verarbeiter die mehrjährigen Umstellungszeiten und strengen Prüfanforderungen bewältigen können. Letztendlich beeinflusst die wachsende Präferenz für Clean-Label-Produkte nicht nur das Verbraucherverhalten, sondern definiert auch die Wettbewerbsdynamik neu und treibt die Branche in Richtung Nachhaltigkeit, Transparenz und langfristige Versorgungssicherheit.

Strenge staatliche Vorschriften und Zertifizierungen zur Förderung des ökologischen Landbaus

Strenge staatliche Vorschriften und Zertifizierungsrahmen, die Dokumentation, Rückverfolgbarkeit und Betrugsprävention betonen, prägen zunehmend den globalen Markt für organische Gewürze. In den Vereinigten Staaten, der Europäischen Union und Indien erhöhen aktualisierte Regeln die Compliance-Anforderungen. Diese Verschiebung stellt Kleinbauern und unterkapitalisierte Exporteure vor Herausforderungen, während größere, vertikal integrierte Akteure, die in der Lage sind, Zertifizierungskosten zu absorbieren und komplizierte Prüfungen zu navigieren, sich im Vorteil befinden. Ab März 2024 soll die USDA-Regel zur Stärkung der Bio-Durchsetzung (SOE) die Compliance innerhalb der Bio-Gewürz-Lieferkette neu definieren. Wie SCS Global Services betont, verlangt die neue Verordnung NOP-Importzertifikate für alle importierten Bio-Produkte und erweitert die Zertifizierungspflichten auf Makler und Händler. Diese miteinander verflochtenen regulatorischen Schichten dienen nicht nur als Hindernisse, sondern als Wettbewerbsvorteile, die disziplinierten Lieferanten einen gesicherten Marktzugang und eine Premium-Positionierung gewähren. Folglich orientiert sich die Branche zunehmend an gut kapitalisierten Verarbeitern und multinationalen Kooperationen, wobei Nachhaltigkeit und Compliance als Eckpfeiler für dauerhaftes Wachstum entstehen.

Anstieg des Konsums ethnischer Küche und Convenience-Küche

Der globale Markt für organische Gewürze verzeichnet ein erhebliches Wachstum, das durch die steigende Nachfrage nach ethnischer Küche und Convenience-Küche angetrieben wird. Faktoren wie die Globalisierung des Geschmacks, Migration und das digitale Teilen von Rezepten erweitern den Markt über traditionelle Grenzen hinaus. Verbraucher priorisieren authentische Aromen in praktischen Formaten, was die Nachfrage nach gebrauchsfertigen Mischungen, Produkten mit einzelnem Ursprung und innovativen Verpackungslösungen wie wiederverschließbaren Beuteln und QR-Code-Rückverfolgbarkeit ankurbelt. E-Commerce-Plattformen beschleunigen diesen Trend, indem sie Direktverbrauchermarken ermöglichen, traditionelle Einzelhandelsbeschränkungen zu umgehen, die Herkunft effektiv zu kommunizieren und Premium-Preise zu rechtfertigen. Darüber hinaus nutzen Gewürzverarbeiter Co-Packing- und Eigenmarken-Möglichkeiten, um durch Formulierungsexpertise und Kleinserienfertigung Mehrwert zu schaffen, was größere Wettbewerber oft nur schwer replizieren können. Die zunehmende Vielfalt an Artikelnummern und Vertriebskanälen führt jedoch zu betrieblichen Komplexitäten, die robuste Zertifizierungsverwaltung und Chargenverfolgungssysteme erfordern, um die Bio-Integrität zu wahren und Vermischungen zu verhindern. Diese Entwicklungen verdeutlichen, wie Authentizität, Bequemlichkeit und regulatorische Compliance die Wettbewerbsfähigkeit im Markt für organische Gewürze neu gestalten.

Schnelle Expansion des organisierten Einzelhandels und des E-Commerce

Organisierter Einzelhandel und E-Commerce gestalten den globalen Markt für organische Gewürze rasch um und lenken Käufe von traditionellen Freiluftmärkten hin zu Supermärkten, Verbrauchermärkten und Online-Plattformen. Diese Verschiebung zentralisiert die Kaufkraft und erhöht die Erwartungen an gleichbleibende Qualität, manipulationssichere Verpackung und rückverfolgbare Lieferketten, was Lieferanten zugute kommt, die diese strengen Einzelhändleranforderungen erfüllen können. Gleichzeitig bevorzugen Online-Plattformen Marken, die in digitales Marketing und Herkunfts-Storytelling investieren, was es ihnen ermöglicht, direkte Verbindungen zu gesundheitsbewussten Verbrauchern herzustellen und ihre Premium-Preise zu rechtfertigen. Während größere Ketten Regalgebühren und Preisnachlässe nutzen und damit die Verarbeitungsmargen unter Druck setzen, nutzen kleinere Exporteure und regionale Marken Chancen bei Spezialeinzelhändlern, Naturkost-Genossenschaften und Direktverbrauchermodellen. Hier fördert ihre Betonung von Nachhaltigkeit und Authentizität eine treue Kundenbasis, die weitgehend vor preisgetriebenem Wettbewerb geschützt ist.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Produktionskosten im Vergleich zu konventionellen Gewürzen | -0.9% | Global, mit starken Auswirkungen in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Risiko der Kontamination oder Verfälschung in der Lieferkette | -0.7% | Global, insbesondere in von indischen Exporten abhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Ertragsschwankungen in wichtigen Ursprungsregionen | -0.5% | Asien-Pazifik, Lateinamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch konventionelle und nicht zertifizierte „natürliche” Gewürzprodukte | -0.3% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Produktionskosten im Vergleich zu konventionellen Gewürzen

Der globale Markt für organische Gewürze wird durch höhere Produktionskosten im Vergleich zu konventionellen Gewürzen eingeschränkt. Der ökologische Landbau umfasst arbeitsintensive Praktiken, geringere Erträge und die Abhängigkeit von teuren Betriebsmitteln wie Biodüngern und Biopestiziden. Darüber hinaus fügt der Zertifizierungsprozess finanzielle und administrative Herausforderungen hinzu. Kleinbauern stehen insbesondere vor Schwierigkeiten aufgrund langer Umstellungszeiten und Prüfungskosten, da ihnen oft die Größenordnung fehlt, um diese Kosten zu absorbieren. Dies hat zu einer fragmentierten Versorgungsbasis geführt, bei der gut kapitalisierte Erzeugergruppen und mit multinationalen Unternehmen verbundene Vertragsbauern einen Wettbewerbsvorteil erlangen, während kleinere Produzenten Schwierigkeiten haben, wettbewerbsfähig zu bleiben, oder den Markt verlassen. Die hohe Kostenstruktur begrenzt die Marktdurchdringung in preissensiblen Segmenten und konzentriert die Nachfrage in wohlhabenden Märkten, in denen Verbraucher Gesundheit und Nachhaltigkeit priorisieren. Verarbeiter können einige dieser Herausforderungen durch das Angebot von Mehrwertdienstleistungen wie Sterilisation, Eigenmarkenkennzeichnung und fortschrittlicher Verpackung angehen. Diese Dienstleistungen erfordern jedoch erhebliche Größenordnung und Investitionskapazität, die vielen regionalen Akteuren fehlen, was die Wettbewerbsposition größerer, integrierter Lieferanten weiter stärkt.

Risiko der Kontamination oder Verfälschung in der Lieferkette

Der globale Markt für organische Gewürze ist durch Kontaminations- und Verfälschungsrisiken in seiner Lieferkette herausgefordert, die das Verbrauchervertrauen untergraben und die Compliance-Ausgaben erhöhen. Im Jahr 2024 identifizierte die Europäische Kommission 277 Sicherheitsbedenken im Zusammenhang mit Gewürzen und Kräutern, wie vom Zentralen Ermittlungsbüro berichtet[2]CBI, "Europäischer Markt für Gewürze und Kräuter," cbi.eu. Der globale Markt für organische Gewürze ist durch Kontaminations- und Verfälschungsrisiken in seiner Lieferkette herausgefordert, die das Verbrauchervertrauen untergraben und die Compliance-Ausgaben erhöhen. Exporteure, insbesondere solche, die Hochrisikokulturen wie Kurkuma und Ingwer verarbeiten, sehen sich aufgrund von Problemen wie Pestizidabdrift, Vermischung beim Transport und absichtlicher Substitution durch nicht-biologische Produkte mit erhöhten Ablehnungsraten und kostspieligen Rückrufen konfrontiert. Um diesen Herausforderungen zu begegnen, haben wichtige Importmärkte strengere Rückstandstestprotokolle und Rückverfolgbarkeitsaudits eingeführt. Lieferanten müssen nun in akkreditierte Labortests, Chargenverfolgungssysteme und getrennte Lagereinrichtungen investieren, um die Bio-Zertifizierung aufrechtzuerhalten. Diese regulatorische Landschaft begünstigt vertikal integrierte Unternehmen, die die gesamte Wertschöpfungskette überwachen, was es ihnen ermöglicht, Kontaminationsrisiken zu mindern und Premium-Preise zu sichern. Umgekehrt stehen kleinere Exporteure ohne umfassende Aufsicht unter zunehmendem Druck, mit organisierten Erzeugergruppen zusammenzuarbeiten oder riskieren, vom Bio-Markt ausgeschlossen zu werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Pfefferdominanz treibt Premium-Positionierung voran

Im Jahr 2025 wird Pfeffer mit einem beherrschenden Anteil von 38,62 % am globalen Markt für organische Gewürze aufgrund seiner umfangreichen kulinarischen Anwendungen und Vielseitigkeit führen. Kurkuma wird jedoch die Marktdynamik neu definieren und bis 2031 eine starke CAGR von 8,40 % erzielen, da es sich in Richtung funktionaler Wellness-Anwendungen entwickelt. Kurkuma wird für seine entzündungshemmenden und antioxidativen Eigenschaften geschätzt und verzeichnet eine steigende Nachfrage von Nahrungsergänzungsmittelherstellern und gesundheitsorientierten Lebensmittelverarbeitern. Dennoch stellen Klimavariabilität und ertragsbedingte Risiken Herausforderungen bei der Skalierung der Produktion dar. Gleichzeitig verzeichnen Gewürze wie Ingwer, Chili und Zimt weiterhin eine stabile Nachfrage in kulinarischen und medizinischen Segmenten, sehen sich jedoch mit Lieferkettenunterbrechungen und Wettbewerbsdruck durch kostengünstigere Produzenten konfrontiert. Andererseits gewinnen Kardamom, Nelken und Kreuzkümmel an Bedeutung, unterstützt durch die wachsende Beliebtheit ethnischer Küchen und Premium-Angebote mit einzelnem Ursprung.

Kurkumas funktionale Verschiebung unterstreicht einen breiteren Markttrend, bei dem das Produktwachstum von der traditionellen kulinarischen Nachfrage abweicht und sich an Gesundheits- und Wellnesspriorität ausrichtet. Käufer suchen zunehmend nach Sorten mit hohem Curcumingehalt und umfassenden Analysezertifikaten, was Lieferanten dazu anregt, in Sortimentsoptimierung, kontrollierte Trocknungstechniken und fortschrittliche Qualitätstests zu investieren. Darüber hinaus entstehen branchengeführte Initiativen zur Verbesserung der Fähigkeiten der Landwirte, der Nachhaltigkeit und der Transparenz als kritische Wettbewerbsvorteile. Diese Entwicklung zeigt, dass das zukünftige Marktwachstum Gewürze mit dokumentierten bioaktiven Eigenschaften und zertifizierter Bio-Rückverfolgbarkeit begünstigen wird. Diese Entwicklungen gestalten die Wettbewerbslandschaft um und positionieren wellnessgetriebene Anwendungen als primären Wachstumstreiber für den Markt für organische Gewürze.

Nach Form: Das Pulversegment führt durch Convenience-Innovation

Bis 2025 werden Pulvergewürze voraussichtlich den globalen Markt für organische Gewürze dominieren, mit einem Anteil von 45,50 % und einer CAGR von 7,30 % bis 2031. Dieses Wachstum wird in erster Linie durch ihre Ausrichtung auf die betrieblichen Anforderungen industrieller Lebensmittelverarbeiter angetrieben, die Konsistenz, Sicherheit und Effizienz priorisieren. Vorgemahlenene Pulver vereinfachen Formulierungsprozesse, minimieren Kontaminationsrisiken und erleichtern die Einhaltung strenger Lebensmittelsicherheitsstandards, was einen klaren Vorteil gegenüber ganzen oder zerkleinerten Gewürzen bietet. Während ganze Gewürze eine Nischenanziehungskraft bei kulinarischen Puristen behalten, machen ihre zusätzlichen Handhabungs- und Infrastrukturanforderungen sie für den Großbetrieb weniger geeignet. Zerkleinerte und geflockte Gewürze decken spezifische Bedürfnisse ab, bei denen Textur und optische Attraktivität entscheidend sind, aber der breitere Trend der Industrialisierung der Lebensmittelproduktion stärkt weiterhin die Dominanz von Pulverformen.

Fortschritte in der Verarbeitungstechnologie festigen die Führungsposition von Pulvergewürzen weiter. Innovationen wie Dampfsterilisation und optische Sortierung gewährleisten die Einhaltung von Bio-Standards bei gleichzeitiger Aufrechterhaltung der Produktreinheit und -sicherheit. Diese kapitalintensiven Prozesse schaffen Eintrittsbarrieren für kleinere Verarbeiter und begünstigen mittelgroße und großmaßstäbliche Akteure, die Kosten auf mehrere Gewürzsorten und Kundensegmente verteilen können. Infolgedessen verlagert sich der Wettbewerb in diesem Segment von preisbasierten Strategien hin zu einem Fokus auf Qualitätssicherung. Lieferanten, die in fortschrittliche Test- und Rückverfolgbarkeitssysteme investieren, erfassen eine steigende Nachfrage sowohl von industriellen Käufern als auch von Einzelhandelsverbrauchern. Diese Marktdynamik positioniert pulverisierte Bio-Gewürze als kritische Komponente moderner Lieferketten, in denen Sicherheit, Konsistenz und Zertifizierungsintegrität nicht verhandelbar sind.

Nach Endverbraucher: Einzelhandelskanäle beschleunigen sich, da Direktverbrauchermarken zunehmen

Im Jahr 2025 wird der Lebensmittel- und Getränkesektor mit einem Anteil von 65,12 % dominieren, was die Größe der industriellen Lebensmittelproduktion und die wachsende Einbeziehung von Gewürzen in verpackte Lebensmittel, Würzmittel, Snacks und Getränke unterstreicht. Dennoch sind die Einzelhandelskanäle auf dem Vormarsch und sollen bis 2031 mit 7,68 % wachsen. Dieser Anstieg ist größtenteils auf Direktverbrauchermarken zurückzuführen, die E-Commerce nutzen und damit traditionelle Vertriebswege umgehen. Diese Marken erreichen effektiv gesundheitsbewusste Verbraucher und betonen ihre Herkunftsgeschichten und ihr Engagement für Clean-Label-Produkte. Gleichzeitig verzeichnet der Gastronomiesektor ebenfalls Wachstum. Restaurants und Cateringdienste entscheiden sich zunehmend für zertifiziert-biologische Zutaten, um ihr Menüangebot zu verbessern und Gäste anzuziehen, die Nachhaltigkeit priorisieren. Über diese primären Verwendungszwecke hinaus gibt es eine aufkeimende Nische in Nahrungsergänzungsmitteln, Supplements und Körperpflege. Hier werden Bio-Gewürzextrakte für ihre bioaktiven Verbindungen hoch geschätzt, die für Wellness und Hautpflege vorteilhaft sind.

Diese sich entwickelnde Landschaft betrifft nicht nur Produkte, sondern gestaltet die Wirtschaft des Vertriebs und die Wettbewerbslandschaft grundlegend um. Der organisierte Einzelhandel bietet zwar Sichtbarkeit und Größenordnung, bringt aber auch Herausforderungen mit sich. Er übt Margendruck durch Regalgebühren und Werbekostenzuschüsse aus, was es für Marken ohne klare Differenzierung schwierig macht. Andererseits zeichnet sich der E-Commerce durch seine Vorteile aus: Er bietet Flexibilität, verursacht geringere Fixkosten und fördert den direkten Kundenkontakt. Diese direkte Verbindung ebnet den Weg für innovative Ansätze wie Abonnementmodelle und schnelles Testen von Artikelnummern. Die Bedeutung integrierter Lieferketten wird durch strategische Schritte in der Branche unterstrichen, wie die Fusion von Frischeproduktevertreibern mit Gewürzmischern, alles mit dem Ziel, den boomenden Gastronomiesektor zu erschließen. Im Wesentlichen wird die Endverbraucher-Landschaft zwar fragmentierter, aber es gibt eine klare Verschiebung hin zu Kanälen, die Authentizität, Rückverfolgbarkeit und überzeugende Markennarrative priorisieren. Diese Elemente sind nicht nur Schlagworte; sie werden zum Eckpfeiler des Verbraucherengagements und der Nachhaltigkeit und treiben die langfristige Wettbewerbsfähigkeit im Markt voran.

Geografische Analyse

Der Asien-Pazifik-Raum, der im Jahr 2025 einen Anteil von 41,34 % ausmacht, ist die dominierende Kraft im globalen Markt für organische Gewürze, mit Prognosen einer Wachstumsrate von 7,80 % bis 2031. Zentral für dieses Wachstum ist Indien, gestützt durch seine robusten Zertifizierungsrahmen und Exportinfrastruktur. Die Bedeutung der Region wird durch die steigende Nachfrage in China und Japan sowie durch Premium-Nischen in Australien und Neuseeland unterstrichen. Herausforderungen bestehen jedoch weiterhin: Fragmentierter Kleinbauernbetrieb und Kontaminationsrisiken gefährden die Glaubwürdigkeit und unterstreichen den kritischen Bedarf an Rückverfolgbarkeit und Compliance für nachhaltiges Wachstum.

Nordamerika und Europa führen als primäre Importmärkte und setzen strenge Zertifizierungs- und Rückverfolgbarkeitsstandards durch. Während diese Standards die Eintrittsbarrieren erhöhen, belohnen sie auch jene Lieferanten, die Disziplin wahren. In den Vereinigten Staaten betonen organisierte Einzelhandelsketten Konsistenz und Verpackungsintegrität. Umgekehrt bietet Europas fragmentierte Marktlandschaft Chancen für handwerkliche und Einzelursprungsmarken. Beide Kontinente erleben einen Anstieg im E-Commerce, der Direktverbrauchermodelle erleichtert. Diese Verschiebung verstärkt den Einfluss von Marken, die darin versiert sind, Loyalität durch Herkunfts- und Nachhaltigkeitsnarrative zu kultivieren.

Regionen wie Südamerika, der Nahe Osten und Afrika entwickeln sich zu neuen Chancenfronten. Brasilien und Argentinien intensivieren ihre Anbaubemühungen und streben danach, mit traditionellen asiatischen Quellen zu konkurrieren. Unterdessen ist der Nahe Osten nicht nur Konsument, sondern auch Wiederexporteur und richtet sein Angebot an Halal- und Clean-Label-Trends aus. Afrika mit seinen Wildsammelgebieten birgt ein immenses Potenzial im Bio-Gewürzsektor, kämpft jedoch mit Zertifizierungs- und Infrastrukturhürden. Diese Entwicklungen verdeutlichen eine klare Kluft: Etablierte Märkte priorisieren strenge Compliance, während aufstrebende Regionen Kostenvorteile und unerschlossene Versorgungsmöglichkeiten bieten.

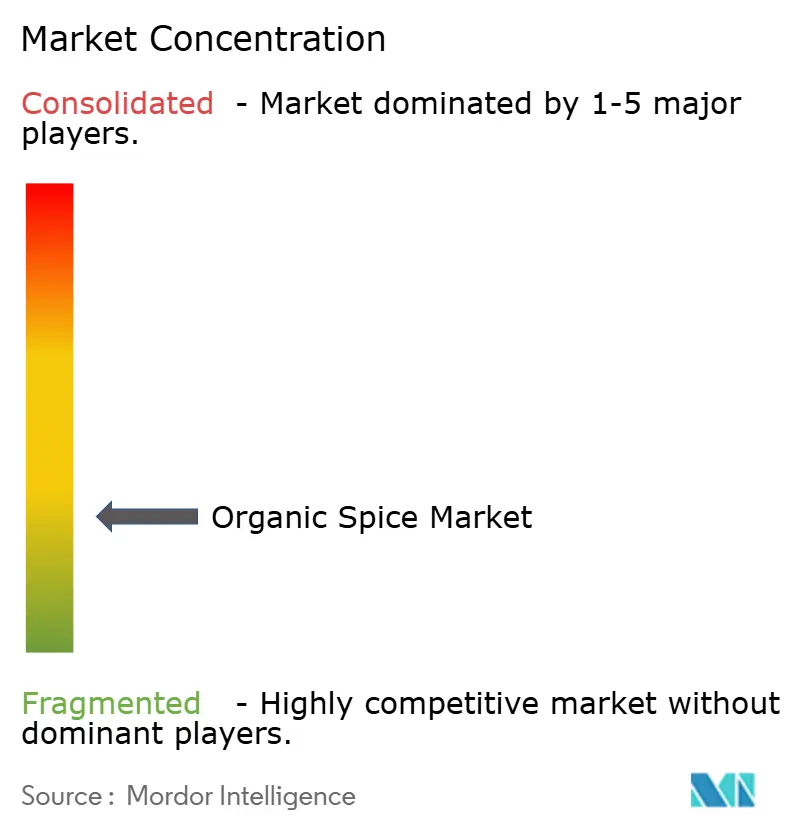

Wettbewerbslandschaft

Der globale Markt für organische Gewürze ist durch Fragmentierung gekennzeichnet, wobei multinationale Verarbeiter, regionale Exporteure und Kleinbauernkooperativen um Marktanteile konkurrieren. Führende Akteure wie McCormick, Olam und Frontier Co-op nutzen Markenwert, umfangreiche Zertifizierungen und integrierte Lieferketten. Im Gegensatz dazu differenzieren sich kleinere Unternehmen durch Einzelursprungsprodukte und nachhaltigkeitsorientierte Narrative, die umweltbewusste Verbraucher ansprechen. Strategische Initiativen im Markt konzentrieren sich häufig auf vertikale Integration, Akquisitionen und Diversifizierung in angrenzende Kategorien, einschließlich Nahrungsergänzungsmittel und botanische Extrakte.

Technologische Fortschritte werden zu einem entscheidenden Differenzierungsmerkmal. Premium-Lieferanten nutzen fortschrittliche Rückstandstests, Dampfsterilisation und blockchain-gestützte Rückverfolgbarkeit, um sich von Rohstoffexporteuren abzuheben. Darüber hinaus stören Direktverbrauchermarken traditionelle Vertriebsmodelle, indem sie E-Commerce-Plattformen nutzen, um Zwischenhändler zu umgehen und die Produktherkunft durch digitales Storytelling und QR-Codes zu kommunizieren. Die regulatorische Verschärfung, insbesondere in den Vereinigten Staaten und der Europäischen Union, erhöht die Compliance-Standards und begünstigt Unternehmen mit robusten internen Kontrollen und Rückverfolgbarkeitssystemen.

Der Wettbewerbsausblick zeigt, dass der Markt zwar derzeit fragmentiert ist, die Konsolidierung jedoch voraussichtlich beschleunigt wird. Größere, gut kapitalisierte Unternehmen mit fortschrittlichen Compliance-Rahmen und technologischen Fähigkeiten sind positioniert, um einen größeren Marktanteil zu gewinnen. Umgekehrt müssen sich kleinere Exporteure mit organisierten Erzeugergruppen zusammenschließen, um wettbewerbsfähig zu bleiben, oder riskieren den Ausschluss. In dieser sich entwickelnden Landschaft werden Größenordnung, Zertifizierungsintegrität und Transparenz zu entscheidenden Wettbewerbstreibern.

Marktführer der Branche für organische Gewürze

McCormick & Company

Olam Food Ingredients (ofi)

Frontier Co-op (Simply Organic)

Organic Spices Inc.

Mountain Rose Herbs

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Newman's Own brachte eine neue Linie organischer Würzmittel auf den Markt. Das Unternehmen führte 9 neue Produkte ein, die gentechnikfrei, biologisch, glutenfrei und USDA-zertifiziert sind. Die Produkte sind bei Amazon und in Walmart-Filialen erhältlich.

- Januar 2025: Olde Thompson erwarb Gel Spice über Kainos Capital und festigte damit seine Position als größtes Eigenmarken-Gewürzunternehmen mit verbesserten Vertriebskapazitäten in den Bereichen Einzelhandel, Gastronomie und Industriekanäle, einschließlich Bio-Gewürzangeboten.

- Juli 2024: Frontier Co-op, eine bekannte Marke für kulinarische Kräuter, Gewürze und Backzutaten, wird die ersten regenerativ-biologisch zertifizierten® abgefüllten Gewürze des Landes einführen. Das Sortiment umfasst Zimtstangen, Kurkuma, Ingwer und gemahlenen schwarzen Pfeffer.

- April 2024: Clearspring, ein Spezialist für authentische japanische und biologische Feinkost, hat sein Sortiment um fünf neue köstliche Würzmittel erweitert: Organisches Shichimi, Organisches Irigoma Ganzer Sesam, Schwarzer Sesam sowie Organisches Gomashio in den Varianten Ganzer Sesam und Schwarzer Sesam.

Umfang des globalen Berichts über den Markt für organische Gewürze

Organische Gewürze sind Gewürze, die ohne synthetische Pestizide, Herbizide, Düngemittel oder chemische Begasung angebaut und verarbeitet werden und strenge Zertifizierungsstandards erfüllen müssen, um Reinheit, ökologisches Gleichgewicht und Rückverfolgbarkeit zu gewährleisten. Sie werden für ihre chemiefreie, umweltverträgliche Beschaffenheit und ihre Übereinstimmung mit den Clean-Label-Präferenzen der Verbraucher geschätzt.

| Pfeffer |

| Kurkuma |

| Ingwer |

| Chili |

| Zimt |

| Koriander |

| Kreuzkümmel |

| Senf |

| Kardamom |

| Nelken |

| Sonstige |

| Ganz |

| Pulver |

| Zerkleinert/Flocken |

| Sonstige |

| Lebensmittel und Getränke |

| Einzelhandel |

| Gastronomie |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Produkttyp | Pfeffer | |

| Kurkuma | ||

| Ingwer | ||

| Chili | ||

| Zimt | ||

| Koriander | ||

| Kreuzkümmel | ||

| Senf | ||

| Kardamom | ||

| Nelken | ||

| Sonstige | ||

| Form | Ganz | |

| Pulver | ||

| Zerkleinert/Flocken | ||

| Sonstige | ||

| Endverbraucher | Lebensmittel und Getränke | |

| Einzelhandel | ||

| Gastronomie | ||

| Sonstige | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für organische Gewürze?

Die Marktgröße für organische Gewürze beträgt im Jahr 2026 24,57 Milliarden USD und soll bis 2031 bei einer CAGR von 6,29 % einen Wert von 33,34 Milliarden USD erreichen.

Welcher Produkttyp hat den größten Anteil?

Pfeffer führt mit 38,62 % des Umsatzes im Jahr 2025 und spiegelt die allgegenwärtige kulinarische Verwendung und robuste Lieferketten wider.

Welche Region treibt die größte Nachfrage an?

Der Asien-Pazifik-Raum trägt 41,34 % des globalen Umsatzes bei und ist bis 2031 auf eine CAGR von 7,80 % ausgerichtet, angetrieben durch die Produktionsstärke in Indien und den wachsenden Konsum der Mittelschicht.

Warum wachsen pulverisierte Bio-Gewürze so schnell?

Pulverformate erfassten im Jahr 2025 einen Anteil von 45,50 % und werden mit einer CAGR von 7,30 % wachsen, da sie Bequemlichkeit, Einheitlichkeit und eine längere Haltbarkeit bieten, die von Hobbyköchen und Lebensmittelverarbeitern gefordert werden.

Seite zuletzt aktualisiert am: