Valganciclovir-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.63 Milliarden US-Dollar |

| Marktgröße (2031) | 2.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Valganciclovir-Marktanalyse von Mordor Intelligence

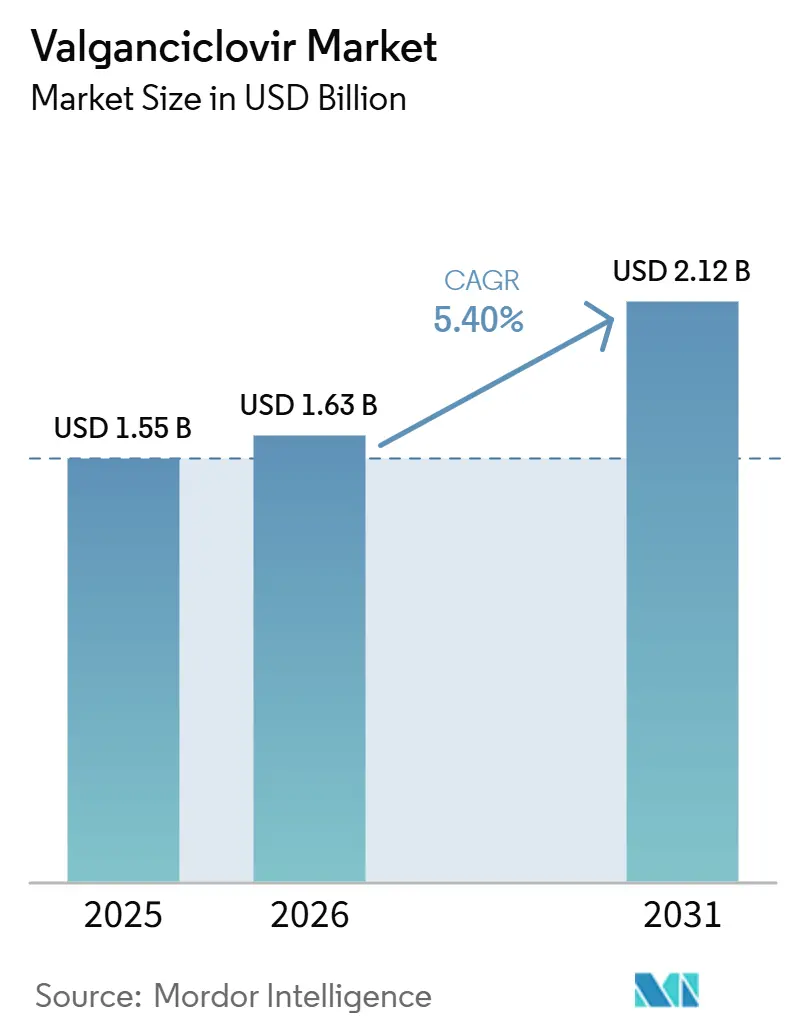

Die Valganciclovir-Marktgröße wurde im Jahr 2025 auf 1,55 Milliarden USD geschätzt und wird voraussichtlich von 1,63 Milliarden USD im Jahr 2026 auf 2,12 Milliarden USD bis 2031 wachsen, mit einer CAGR von 5,40 % während des Prognosezeitraums (2026–2031).

Der Valganciclovir-Markt wird durch höhere globale Transplantationsvolumina, einen breiteren Pool immungeschwächter Patienten und eine klare Verlagerung von der stationären intravenösen Behandlung hin zu ambulanten oralen Therapieregimen geprägt. Globale Transplantationen solider Organe erreichten im Jahr 2024 173.727 Eingriffe[1]F. Martin et al., "Organ Donation and Transplantation Worldwide, The Global Observatory on Donation and Transplantation 2024 Report," Transplantation, pmc.ncbi.nlm.nih.gov, was den höchsten Stand seit Beginn der formalen Erfassung darstellte, und das hob die Kernprophylaxebasis für den Valganciclovir-Markt in Nieren-, Lungen-, Herz- und Leberprogrammen an. Hämatologische Toxizität, renale Dosierungskomplexität und antivirale Resistenz schränken weiterhin das volle Volumenpotenzial des Valganciclovir-Marktes ein.

Wichtigste Erkenntnisse des Berichts

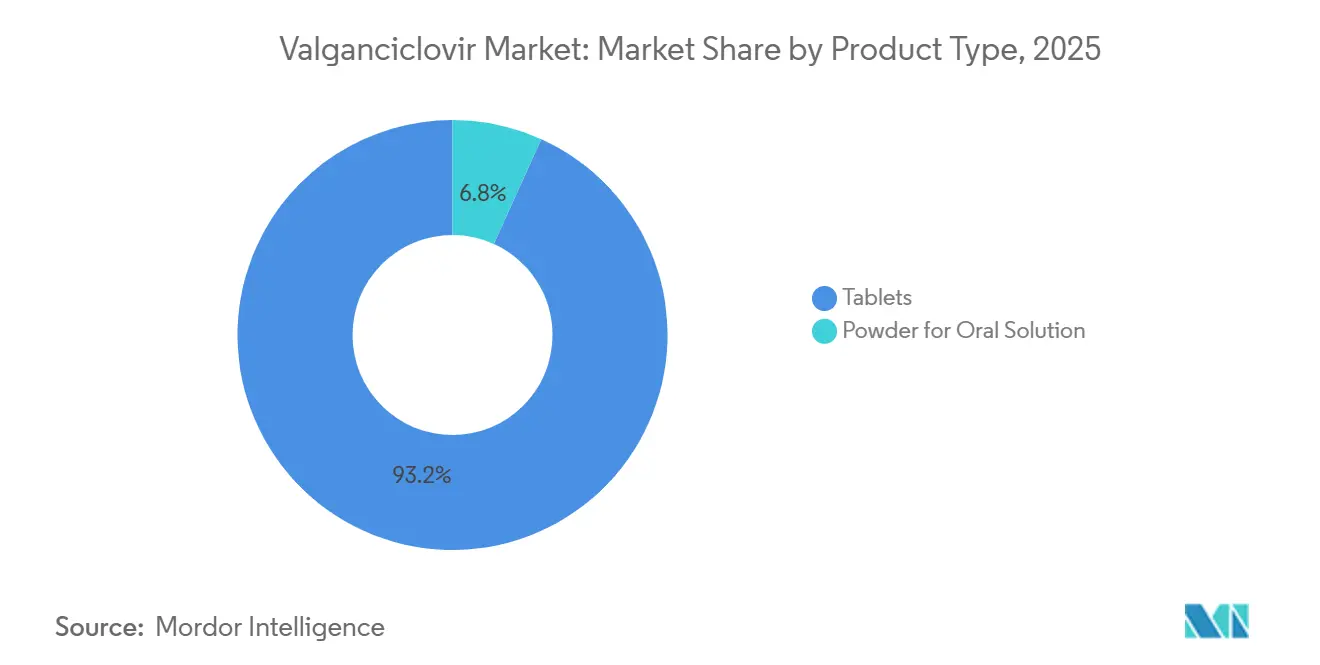

- Nach Produkttyp führten Tabletten im Jahr 2025 mit einem Umsatzanteil von 93,23 %, während Pulver zur Herstellung einer Lösung zum Einnehmen bis 2031 voraussichtlich mit einer CAGR von 7,32 % wachsen wird.

- Nach Indikation hielt die Post-Transplantations-Prophylaxe im Jahr 2025 einen Anteil von 58,32 % am globalen Umsatz und wird voraussichtlich die höchste CAGR von 7,12 % bis 2031 verzeichnen.

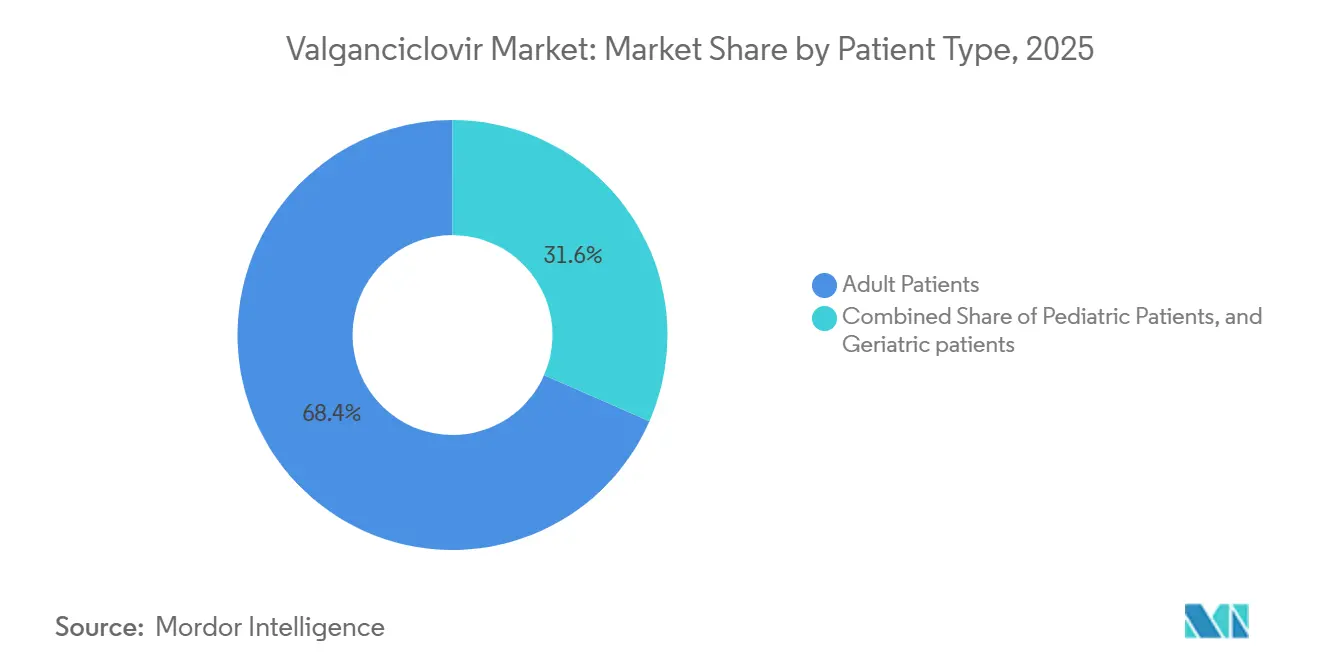

- Nach Patiententyp entfielen im Jahr 2025 68,43 % des Umsatzes auf Erwachsene, während geriatrische Patienten bis 2031 voraussichtlich mit einer CAGR von 6,82 % wachsen werden.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Umsatzanteil von 72,45 %, während Online-Apotheken voraussichtlich am schnellsten mit einer CAGR von 7,34 % bis 2031 wachsen werden.

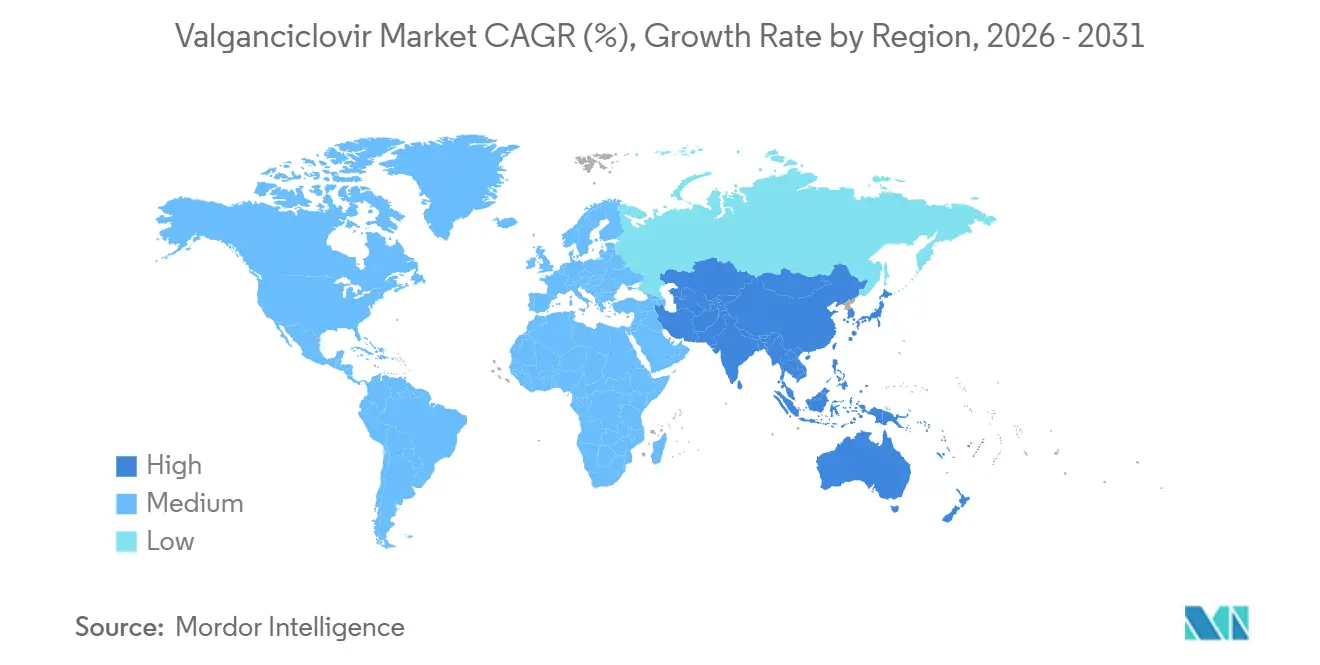

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 43,67 % des globalen Umsatzes, während Asien-Pazifik voraussichtlich die höchste CAGR von 7,14 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Valganciclovir-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Volumina bei Transplantationen solider Organe und Stammzelltransplantationen | +1.2% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsender Pool immungeschwächter Patienten | +0.8% | Global, am stärksten in APAC und MEA | Langfristig (≥ 4 Jahre) |

| Verlagerung von der stationären intravenösen Therapie zur ambulanten oralen Therapie | +0.7% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Generikaeintritt und breiterer Zugang nach Patentablauf | +0.8% | Global, beschleunigt in Südamerika und APAC | Kurzfristig (≤ 2 Jahre) |

| CMV-DNA-Monitoring erweitert den präemptiven Prophylaxeeinsatz | +0.4% | Nordamerika, EU, APAC-Kernregion | Mittelfristig (2–4 Jahre) |

| Pädiatrisch geeignete orale Formulierungen verbessern die Akzeptanz | +0.3% | Nordamerika, EU, Ausstrahlungseffekte auf APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Volumina bei Transplantationen solider Organe und Stammzelltransplantationen

Der Valganciclovir-Markt ist direkt mit dem Wachstum der Transplantationseingriffe verknüpft, da jeder neue Empfänger einen definierten Prophylaxe- oder Behandlungsverlauf hinzufügt. Globale Transplantationen solider Organe erreichten im Jahr 2024 173.727 Eingriffe, und allein Nierentransplantationen trugen 110.467 Fälle bei, was das Transplantationsumfeld weiterhin in den Mittelpunkt des Valganciclovir-Marktes rückte. Aktualisierte internationale CMV-Leitlinien empfehlen eine 6-monatige Valganciclovir-Prophylaxe für D+/R−-Nierentransplantationsempfänger, was dauerhafte Verschreibungsvolumina in der größten Organkategorie unterstützt.

Das Lungentransplantationsvolumen stieg im Jahr 2024 um 6 % auf 8.236 Eingriffe, und diese Patienten benötigen häufig 12 Monate oder mehr Prophylaxe, was ihnen eine deutlich höhere Arzneimittelexposition pro Patient beschert als anderen Organgruppen. Stammzelltransplantationen halten die Nachfrage ebenfalls aufrecht, da CMV-Reaktivierungen bei 40 % bis 60 % der allogenen Empfänger ohne Prophylaxe auftreten, was die Relevanz des Valganciclovir-Marktes über Programme für solide Organe hinaus ausdehnt. Dieses Muster hält den Umsatz stärker auf Eingriffe mit längeren Prophylaxefenstern ausgerichtet als nur auf die höchsten Eingriffszahlen.

Wachsender Pool immungeschwächter Patienten

Der Valganciclovir-Markt weitet sich aus, da klinisch relevantes CMV-Risiko nun weit über traditionelle Transplantationskohorten hinausgeht. CMV-Virämie tritt bei 40 % bis 60 % der allogenen HSCT[2]S. Kim et al., "Cytomegalovirus Infection Post-Hematopoietic Stem Cell Transplantation, A Real-World Perspective on Risk Factors and Clinical Practice," Clinical Transplantation and Research, doi.org-Empfänger ohne Prophylaxe auf, was die antivirale Nachfrage sowohl in der Hämatologie als auch in der Transplantationsmedizin auf einem hohen Niveau hält. Die Behandlungsbasis weitet sich auch auf Patienten aus, die JAK-Inhibitoren, TNF-alpha-Inhibitoren, hochdosierte Kortikosteroide und BTK-Inhibitoren erhalten, bei denen CMV-Überwachung und präemptive Therapie in der Routinepraxis zunehmend verbreitet sind.

Kongenitale CMV-Infektionen erweitern den Verschreibungspool um eine kleine, aber wachsende Gruppe, da europäische Konsensusleitlinien Valganciclovir als Mittel der Wahl für symptomatische Neugeborene ausweisen und 6-monatige Behandlungsverläufe mit dokumentiertem Hör- und neuronalen Entwicklungsnutzen unterstützen. Neonatale Screening-Programme auf US-Ebene berichten eine Prävalenz von 0,3 %, was bedeutet, dass eine verbesserte Fallerkennung die pädiatrische Nachfrage im Valganciclovir-Markt schrittweise steigern kann, da mehr Säuglinge früher in Behandlungsfenster eintreten. CMV-Retinitis bleibt auch in AIDS- und Nicht-HIV-immungeschwächten Populationen relevant, was verhindert, dass sich die adressierbare Basis allein auf Transplantationsempfänger verengt.

Verlagerung von der stationären intravenösen Therapie zur ambulanten oralen Therapie

Der Valganciclovir-Markt profitiert von einer klaren Verlagerung in der Versorgungserbringung, da die orale Dosierung viele stationäre intravenöse Behandlungsepisoden ersetzen kann. Valganciclovir erreicht bei zugelassenen oralen Dosen eine Plasma-Ganciclovir-Exposition, die mit intravenösem Ganciclovir vergleichbar ist, was den Bedarf an Katheteranlage und Infusionsunterstützung für viele Patienten reduziert. Die internationalen CMV-Leitlinien von 2024 bevorzugen orales Valganciclovir bei leichter bis mittelschwerer CMV-Erkrankung und empfehlen intravenöses Ganciclovir nur dann, wenn die orale Resorption unzuverlässig ist, was das ambulante Management als Standardpraxis festigt.

Französische Beschaffungsbekanntmachungen im Jahr 2026 zeigten aktive 3-Jahres-Lieferverträge sowohl für orale Tabletten zu 277.104 EUR (299.000 USD) als auch für orale Lösung zu 49.896 EUR (54.000 USD), was signalisiert, dass Krankenhaussysteme die Nachfrage nach oralen Formulierungen sichern, anstatt infusionsintensive Versorgungswege beizubehalten. Heimüberwachungsmodelle unterstützen diesen Übergang ebenfalls, da CMV-PCR aus Trockenblutflecken und telemedizinische Nachsorge es erleichtern, stabile Patienten außerhalb von Infusionszentren zu betreuen. Infolgedessen richtet sich der Valganciclovir-Markt stärker auf ambulante Nachfüllmuster und langfristige Erhaltungstherapie aus.

Generikaeintritt und breiterer Zugang nach Patentablauf

Der Valganciclovir-Markt ist vollständig in eine Generika-Zugangsphase übergegangen, und das hat verändert, wie Wachstum in den Regionen entsteht. Roches Marke sieht sich in den Vereinigten Staaten seit 2014 mit Generikakonkurrenz konfrontiert, und das aktuelle US-Feld umfasst mindestens 9 Hersteller über 11 NADAC-gelistete NDCs,[3]"VALGANCICLOVIR HYDROCHLORIDE for Solution Oral, NADAC Pricing," CMS NADAC Database, ndclist.com was eine überfüllte Versorgungsbasis bestätigt. Die CMS-verknüpfte NADAC-Preisgestaltung zeigte, dass die generische orale Lösung von 3,36 USD/ml im Juni 2024 auf 2,01 USD/ml im Dezember 2024 und dann auf 1,29 USD/ml bis Februar 2026 sank, was die Erschwinglichkeit für institutionelle und Einzelhandelskanäle wesentlich verbesserte.

Somerset Therapeutics erhielt im Juni 2024 die endgültige FDA-Zulassung für Valganciclovir-Hydrochlorid-Tabletten, was ein weiteres AB-bewertetes Generikum hinzufügte und die automatische Substitutionskapazität erhöhte. Niedrigere Preise belasten den Umsatz pro Einheit in reifen Märkten, weiten aber auch den Ausschreibungszugang in aufstrebenden Regionen aus, was höhere Behandlungsvolumina in Asien-Pazifik und Südamerika unterstützt. Diese Preisdynamik erklärt, warum der Valganciclovir-Markt auf einem Wachstumspfad bleiben kann, auch wenn die Markenökonomie weiter schwächer wird.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hämatologische und renale Sicherheitsbeschränkungen | -0.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Hohe Belastung durch Laborüberwachung | -0.5% | APAC und MEA | Mittelfristig (2–4 Jahre) |

| Risiko antiviraler Resistenz bei wiederholter Exposition | -0.4% | Global, am stärksten in Transplantationszentren mit hohem Volumen | Langfristig (≥ 4 Jahre) |

| Erstattungslücken in ressourcenbeschränkten Märkten | -0.5% | Südamerika, MEA, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hämatologische und renale Sicherheitsbeschränkungen

Der Valganciclovir-Markt wird durch ein Toxizitätsprofil eingeschränkt, das auch in etablierten Transplantationszentren klinisch bedeutsam bleibt. In einer realen US-Kohorte von 15.398 Nierentransplantationsempfängern entwickelten fast drei Viertel der Patienten unter Valganciclovir- oder Ganciclovir-Prophylaxe eine Neutropenie oder Leukopenie, und diese Patienten hatten mehr stationäre Aufnahmen, mehr ambulante Besuche und mehr Labortests als vergleichbare Patienten ohne Myelosuppression. Kurzfristige Hazard Ratios für Neutropenie erreichten 39,6 bei Patienten, die 1 bis 90 Tage lang Valganciclovir ausgesetzt waren, im Vergleich zu nicht exponierten Kontrollpersonen, was zeigt, wie schnell Sicherheitsereignisse auftreten können.

Das klinische Problem ist gravierender, da Patienten mit Myelosuppression während der Prophylaxe immer noch ein 3,95-fach höheres Risiko für CMV-Erkrankungen aufwiesen, was darauf hindeutet, dass Dosisänderungen und Unterbrechungen den Schutz schwächen können. Überwachung der Nierenfunktion und Dosisanpassung erschweren zudem den Routineeinsatz, insbesondere bei älteren und medizinisch komplexen Empfängern. Diese Einschränkungen eröffnen Raum für Alternativen wie Letermovir bei toxizitätsintoleranten Patienten, was das Aufwärtspotenzial für den Valganciclovir-Markt in seiner größten Indikation begrenzt.

Hohe Belastung durch Laborüberwachung

Der Valganciclovir-Markt steht auch vor einer praktischen Zugangshürde, da das CMV-Management häufig von wiederholter Laborüberwachung abhängt. Wöchentliche quantitative CMV-PCR-Tests bleiben der Standard während der präemptiven Therapie gemäß den internationalen Leitlinien von 2024, und eine randomisierte Studie aus dem Jahr 2025 schätzte die Kosten auf 73,60 USD pro PCR-Test. Diese Kostenbelastung ist in Südostasien, dem Nahen Osten und Teilen Afrikas schwerer zu absorbieren, wo Logistik und molekulare Testkapazitäten eine breitere Nutzung einschränken können. Dieselbe Studie aus dem Jahr 2025 zeigte, dass eine auf der absoluten Lymphozytenzahl basierende Überwachung die PCR-Testhäufigkeit reduzieren kann, ohne die Ergebnisse wesentlich zu verschlechtern, was den Zugang in ressourcenärmeren Umgebungen im Laufe der Zeit verbessern könnte.

Dennoch neigen Zentren ohne zuverlässigen wöchentlichen PCR-Zugang dazu, auf standardisierte Prophylaxe statt auf differenzierte präemptive Therapie zurückzugreifen, was die Flexibilität der Expansion des Valganciclovir-Marktes über verschiedene Versorgungsumgebungen hinweg einschränkt. Das Ergebnis ist ein Markt, in dem die bloße Verfügbarkeit des Arzneimittels keine Akzeptanz gewährleistet, da die Überwachungsinfrastruktur weiterhin die tatsächliche Behandlungskapazität bestimmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Tabletten dominieren, während Pulver zur Herstellung einer Lösung zum Einnehmen pädiatrisches Terrain gewinnt

Tabletten erfassten im Jahr 2025 einen Anteil von 93,23 % an der Valganciclovir-Marktgröße, was zeigt, wie stark erwachsene Transplantationsprotokolle die Produktnachfrage prägen. Die 450-mg-Filmtablette bleibt das Standardformat für die Prophylaxe bei Erwachsenen mit 900 mg pro Tag und für die CMV-Retinitis-Induktion mit 1.800 mg pro Tag, sodass ihre Führungsposition im Valganciclovir-Markt auf dem routinemäßigen Einsatz bei Erwachsenen und nicht auf kurzfristigen Kanalfaktoren basiert. Erwachsene Transplantationsempfänger bilden den größten Patientenpool und benötigen in der Regel nicht die Dosierungsflexibilität, die eine flüssige Formulierung bietet. Das Tablettenformat passt auch zum stabilen ambulanten Nachfüllverhalten, was die breitere Verlagerung zur oralen Versorgung im Valganciclovir-Markt unterstützt.

Pulver zur Herstellung einer Lösung zum Einnehmen wird voraussichtlich am schnellsten mit einer CAGR von 7,32 % bis 2031 wachsen, was es zum deutlichsten Nischenwachstumsbereich innerhalb des Produktmixes macht. Die im Juni 2025 überarbeiteten FDA-Verschreibungsinformationen[4]"VALGANCICLOVIR HYDROCHLORIDE for Oral Solution, Prescribing Information," DailyMed, dailymed.nlm.nih.gov identifizieren die 50 mg/ml orale Lösung als bevorzugte pädiatrische Formulierung für Patienten im Alter von 4 Monaten bis 16 Jahren, da eine auf der Körperoberfläche basierende Dosierung nicht präzise mit Tabletten abgestimmt werden kann.

Nach Indikation: Post-Transplantations-Prophylaxe verankert sowohl Umfang als auch Wachstum

Die Post-Transplantations-Prophylaxe hielt im Jahr 2025 einen Anteil von 58,32 % am Valganciclovir-Marktanteil und wird bis 2031 voraussichtlich auch mit einer CAGR von 7,12 % wachsen, was sie sowohl zur größten als auch zur am schnellsten wachsenden Indikation macht. Diese Kombination ist ungewöhnlich und zeigt, wie stark der Valganciclovir-Markt von Transplantationspräventionsprotokollen und nicht von Rettungsbehandlungen abhängt. Die vierten internationalen CMV-Leitlinien positionieren Valganciclovir weiterhin als das am häufigsten verwendete Prophylaxemittel, mit empfohlenen Dauer von 3 Monaten bei einigen Nierenempfängern mit mittlerem Risiko bis zu 12 Monaten oder mehr bei D+/R−-Lungenempfängern.

Nach Patiententyp: Geriatrisches Wachstum durch Immunoseneszenz und alternde Transplantationsdemografie

Erwachsene machten im Jahr 2025 68,43 % des Umsatzes aus, was sie zum klaren Basissegment für den Valganciclovir-Markt macht. Dieses Muster spiegelt das Altersprofil globaler Empfänger von Transplantationen solider Organe wider, von denen die meisten zwischen 18 und 64 Jahre alt sind und in Versorgungssystemen mit hohem Einkommen konzentriert sind. Erwachsene Patienten bilden auch die stabilste Nachfüllkohorte, da sie in etablierten Transplantationsnachsorgeprogrammen gut vertreten sind und die standardmäßige Tabletteneinnahme die Therapietreue unterstützt. Ihre Führungsposition im Valganciclovir-Markt ist daher sowohl mit dem klinischen Volumen als auch mit der praktischen Benutzerfreundlichkeit verknüpft. Erwachsene bleiben die Ankerpopulation in der Transplantationsprophylaxe, dem CMV-Infektionsmanagement und der Retinitis-Behandlung. Dies verleiht dem Segment eine dauerhafte Position, auch wenn der pädiatrische und geriatrische Einsatz zunimmt.

Geriatrische Patienten werden voraussichtlich am schnellsten mit einer CAGR von 6,82 % bis 2031 wachsen, was ältere Transplantationsempfänger, Immunoseneszenz und höhere klinische Vulnerabilität widerspiegelt. Eine Studie aus dem Jahr 2025 bei seropositiven Nierentransplantationsempfängern ergab, dass höheres Alter ein unabhängiger Risikofaktor für CMV-Infektionen war, und CMV-Infektionen in dieser Kohorte waren mit höherem Transplantatverlust und höherer Gesamtmortalität assoziiert.

Nach Vertriebskanal: Krankenhausapotheken bleiben der Kern, während Online-Kanäle beschleunigen

Krankenhausapotheken hielten im Jahr 2025 einen Anteil von 72,45 % an der Valganciclovir-Marktgröße, was bestätigt, dass komplexe Transplantationsversorgung weiterhin am stärksten auf institutionelle Abgabe angewiesen ist. Diese Dominanz ist mit der engen Koordination zwischen Apothekern, Transplantationsteams, Infektionskrankheitsspezialisten und Laborüberwachungssystemen verbunden. Dosisanpassungen für die Nierenfunktion, das Management von Zytopenien und die CMV-DNA-Überwachung lassen sich in krankenhausgebundenen Arbeitsabläufen leichter handhaben, sodass der größte Anteil des Valganciclovir-Marktes in diesem Umfeld verbleibt. Eine Studie aus dem Jahr 2025 in Clinical Transplantation ergab, dass Spezialapothekenpflichten bei mehr als 60 % der Empfänger von Transplantationen solider Organe zu Entlassungsverzögerungen führten und auch die Arzneimitteltherapie in einem ähnlichen Anteil verzögerten, was den operativen Wert der krankenhausbasierten Versorgung unterstreicht.

Online-Apotheken werden voraussichtlich am schnellsten mit einer CAGR von 7,34 % bis 2031 wachsen, was auf eine stetige Migration stabiler Erhaltungspatienten in ferngesteuerte Nachfüllmodelle hindeutet. Sobald Transplantationsempfänger die Hochrisikoperiode überschritten haben, wird die CMV-Überwachung tendenziell seltener und die orale Dosierung routinemäßiger, was die digitale Abgabe praktischer macht.

Geografische Analyse

Nordamerika hielt im Jahr 2025 43,67 % des globalen Umsatzes, was der Region den größten Anteil am Valganciclovir-Markt verschaffte. Die Vereinigten Staaten bleiben der wichtigste regionale Treiber, da sie das größte nationale Transplantationsprogramm haben und über 23.000 Nierentransplantationen im Jahr 2023 über OPTN verzeichnet wurden, wobei jeder Patient in der Regel einen standardmäßigen Prophylaxeverlauf beginnt. Die breite Verfügbarkeit von Generika unterstützt ebenfalls die regionale Größe, und CMS-verknüpfte NADAC-Daten zeigten, dass der Preis der oralen Lösung von 3,36 USD/ml im Juni 2024 auf 1,29 USD/ml bis Februar 2026 sank, was den Zugang über institutionelle und Einzelhandelsformulare verbesserte.

Asien-Pazifik wird voraussichtlich die schnellste CAGR von 7,14 % bis 2031 verzeichnen, während Europa eine reife, aber aktiv verwaltete regionale Säule des Valganciclovir-Marktes bleibt. Europa profitiert weiterhin vom internationalen CMV-Leitlinienrahmen von 2024, der die Prophylaxepraxis in Deutschland, Frankreich, Italien, Spanien und dem Vereinigten Königreich prägt. Frankreich lieferte im Jahr 2026 durch 3-Jahres-Beschaffungsverträge für Tabletten und orale Lösungen direkte Belege für eine anhaltende institutionelle Nachfrage, was zeigt, dass Transplantations- und Neugeborenzentren stabile Einkaufsaktivitäten aufrechterhalten.

Wettbewerbslandschaft

Der Valganciclovir-Markt hat eine gespaltene Struktur entwickelt, mit einer kleinen Originatorpräsenz und einem breiten Generikafeld, das nun mehr um Versorgungskontinuität und Formulierungsabdeckung als um Patentschutz konkurriert. CHEPLAPHARM Arzneimittel GmbH bleibt in Spezialkanälen mit der Marke Valcyte verbunden, und eine Kennzeichnungsaktualisierung im Dezember 2025 in den Vereinigten Staaten zeigte, dass das Markenprodukt auch in einem generikadominierten Umfeld weiterhin Lebenszyklusaufmerksamkeit erhält.

Indische Hersteller bleiben besonders wichtig, da sie sowohl US-Generikakanäle als auch Ausschreibungssysteme in aufstrebenden Märkten beliefern, was ihnen einen Einfluss weit über eine einzelne Geografie hinaus verleiht. Somerset Therapeutics stärkte diesen Wettbewerbspool im Juni 2024 mit der endgültigen FDA-Zulassung für Valganciclovir-Hydrochlorid-Tabletten mit AB-Bewertung, und dieser strategische Schritt fügte eine weitere substitutionsbereite Option für Krankenhaus- und Einzelhandelsformulare hinzu.

Führende Unternehmen im Valganciclovir-Markt

F. Hoffmann-La Roche Ltd.

Cipla Limited

CHEPLAPHARM Arzneimittel GmbH

Teva Pharmaceutical Industries Ltd.

Viatris Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Valganciclovir-Tabletten (450 mg) von Viatris Inc. wurden im australischen Pharmaceutical Benefits Scheme (PBS) gelistet und verifiziert, was den subventionierten Zugang für erwachsene Patienten mit AIDS-bedingter Zytomegalievirus (CMV)-Retinitis und für die Post-Transplantations-Prophylaxe bei Empfängern von Transplantationen solider Organe erweitert.

- Januar 2026: AvKAREs ANDA 205220 für Valganciclovir-HCl orale Lösung erhielt ein aktualisiertes DailyMed-Etikett, das die laufende Einhaltung regulatorischer Anforderungen für diese pädiatrisch eingesetzte Formulierung in den USA widerspiegelt und die weitere Produktverfügbarkeit bestätigt.

Umfang des globalen Valganciclovir-Marktberichts

Gemäß dem Umfang des Marktes ist Valganciclovir ein antivirales Arzneimittel, das zur Prävention und Behandlung von Zytomegalievirus (CMV)-Infektionen eingesetzt wird, insbesondere bei immungeschwächten Patienten wie Organtransplantationsempfängern, Personen mit HIV/AIDS und Neugeborenen mit kongenitaler CMV-Infektion. Es enthält den Wirkstoff Valganciclovir-Hydrochlorid, ein Prodrug von Ganciclovir, das durch Hemmung der viralen DNA-Replikation und Begrenzung der Ausbreitung von CMV im Körper wirkt. Das Arzneimittel wird oral in Form von Tabletten oder Pulver zur Herstellung einer Lösung zum Einnehmen unter Aufsicht von medizinischem Fachpersonal verabreicht.

Der Valganciclovir-Marktbericht segmentiert den Markt nach Produkttyp, einschließlich Tabletten und Pulver zur Herstellung einer Lösung zum Einnehmen. Er kategorisiert den Markt auch nach Indikation und umfasst Zytomegalievirus (CMV)-Retinitis, Zytomegalievirus (CMV)-Infektion, Post-Transplantations-Prophylaxe und kongenitale CMV-Infektion. Der Markt ist weiter nach Patiententyp segmentiert, bestehend aus pädiatrischen Patienten, erwachsenen Patienten und geriatrischen Patienten. Darüber hinaus umfasst das Segment Vertriebskanal Krankenhausapotheken, Einzelhandelsapotheken, Online-Apotheken und sonstige. Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für wichtige Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Tabletten |

| Pulver zur Herstellung einer Lösung zum Einnehmen |

| Zytomegalievirus (CMV)-Retinitis |

| Zytomegalievirus (CMV)-Infektion |

| Post-Transplantations-Prophylaxe |

| Kongenitale CMV-Infektion |

| Pädiatrische Patienten |

| Erwachsene Patienten |

| Geriatrische Patienten |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | GCC |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Tabletten | |

| Pulver zur Herstellung einer Lösung zum Einnehmen | ||

| Nach Indikation | Zytomegalievirus (CMV)-Retinitis | |

| Zytomegalievirus (CMV)-Infektion | ||

| Post-Transplantations-Prophylaxe | ||

| Kongenitale CMV-Infektion | ||

| Nach Patiententyp | Pädiatrische Patienten | |

| Erwachsene Patienten | ||

| Geriatrische Patienten | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | GCC | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt und wie ist der Ausblick für Valganciclovir bis 2031?

Der Valganciclovir-Markt wurde im Jahr 2025 auf 1,55 Milliarden USD geschätzt, steht im Jahr 2026 bei 1,63 Milliarden USD und wird bis 2031 voraussichtlich 2,12 Milliarden USD bei einer CAGR von 5,40 % erreichen.

Welche Indikation trägt den größten Umsatz für Valganciclovir bei?

Die Post-Transplantations-Prophylaxe ist die größte Indikation mit 58,32 % des Umsatzes im Jahr 2025 und ist auch die am schnellsten wachsende Indikation mit einer CAGR von 7,12 % bis 2031.

Warum führen Tabletten weiterhin gegenüber oralen Lösungen?

Tabletten hielten im Jahr 2025 93,23 % des Produktumsatzes, da erwachsene Transplantationsempfänger die größte Patientengruppe bleiben und die standardmäßige Tabletteneinnahme zur routinemäßigen Prophylaxe und Behandlung passt.

Welche Patientengruppe wächst am schnellsten beim Einsatz von Valganciclovir?

Geriatrische Patienten werden voraussichtlich am schnellsten mit einer CAGR von 6,82 % bis 2031 wachsen, da ältere Transplantationsempfänger einem höheren CMV-Risiko ausgesetzt sind und eine engere Prophylaxe und Überwachung benötigen.

Welche Region führt beim Umsatz und welche Region wächst am schnellsten?

Nordamerika hielt im Jahr 2025 43,67 % des globalen Umsatzes, während Asien-Pazifik bis 2031 voraussichtlich das schnellste Wachstum mit einer CAGR von 7,14 % verzeichnen wird.

Was ist die größte Wettbewerbsbedrohung für Valganciclovir in der Transplantationsversorgung?

Letermovir ist die wichtigste therapeutische Bedrohung, da Phase-3-Daten eine ähnliche CMV-Krankheitskontrolle mit deutlich geringerer Leukopenie als Valganciclovir bei Hochrisiko-Nierentransplantationsempfängern zeigten.

Seite zuletzt aktualisiert am: