LPDDR5 Package-on-Package (PoP) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 11.25 Milliarden US-Dollar |

| Marktgröße (2031) | 15.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

LPDDR5 Package-on-Package (PoP) Marktanalyse von Mordor Intelligence

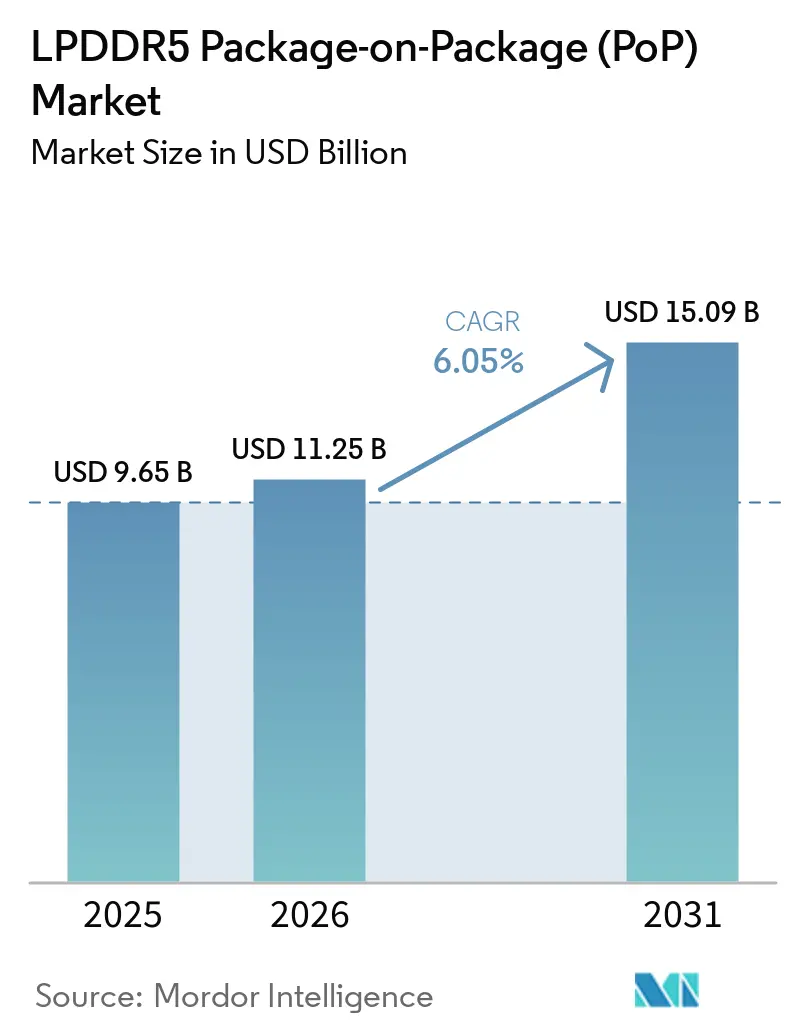

Die Größe des LPDDR5 Package-on-Package Marktes wird voraussichtlich von 9,65 Milliarden USD im Jahr 2025 auf 11,25 Milliarden USD im Jahr 2026 steigen und bis 2031 15,09 Milliarden USD erreichen, mit einer CAGR von 6,05 % über den Zeitraum 2026–2031. Der Markt wird durch den steigenden Speicherbedarf in Premium-Smartphones angetrieben, bei denen KI-Funktionen auf dem Gerät die erforderliche DRAM-Menge pro Gerät erhöhen und OEMs zu dichteren PoP-Stapeln drängen. Die Wettbewerbslandschaft verändert sich ebenfalls, da der Zugang zu fortschrittlichen DRAM-Knoten, dünnem Paketdesign und stabilem thermischen Verhalten mittlerweile genauso wichtig ist wie die Skalierung. Das Wachstum ist nicht mehr ausschließlich an Smartphones gebunden, da Automotive-Cockpit-Plattformen und neuere XR-Geräte den adressierbaren Markt für den LPDDR5 Package-on-Package Markt erweitern. Die Versorgungsbedingungen bleiben wichtig, da führende Speicherkapazitäten auf mehrere hochwertige Anwendungen verteilt werden, was die Preise stabil hält und Lieferanten mit gesicherter Produktion begünstigt. Diese Faktoren unterstützen die Umsatzexpansion, auch wenn die Stückzahlnachfrage in einigen Verbrauchersegmenten uneinheitlich bleibt.

Wichtigste Erkenntnisse des Berichts

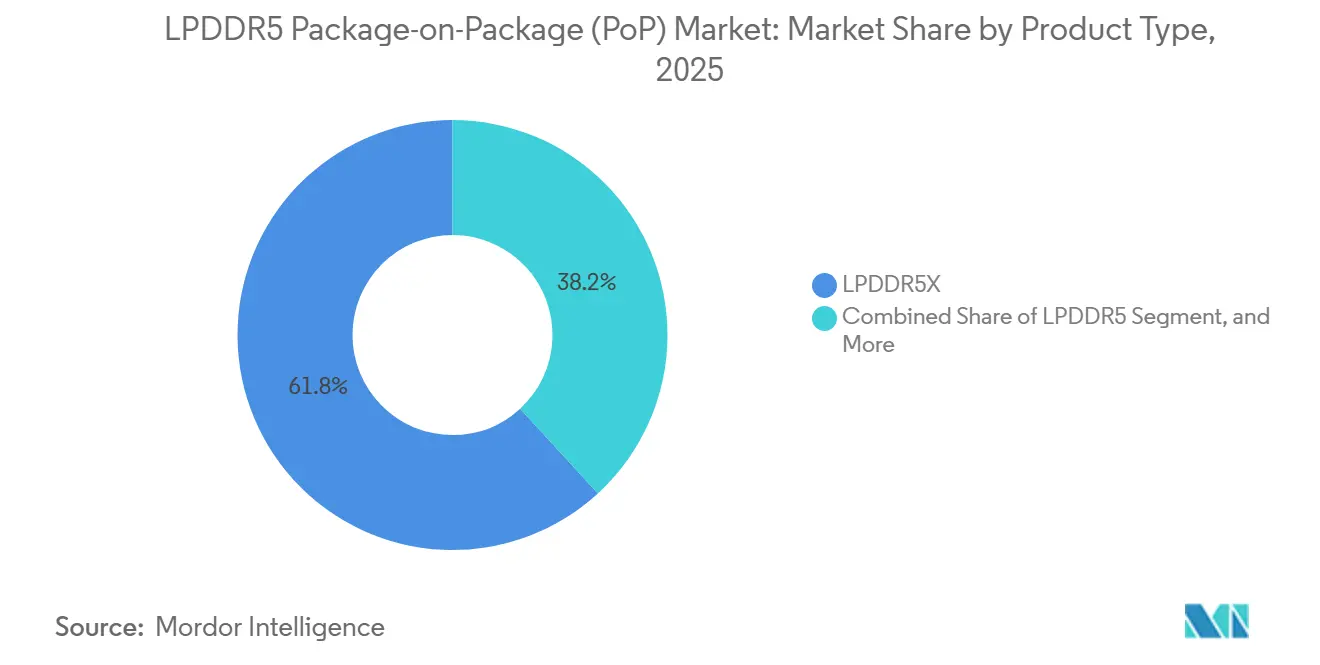

- Nach Produkttyp hielt LPDDR5X im Jahr 2025 einen Umsatzanteil von 61,82 %, während Hochgeschwindigkeits-LPDDR5X- und LPDDR5T-Klasse-Pakete bis 2031 voraussichtlich mit einer CAGR von 6,64 % wachsen werden.

- Nach Paketkapazität hielt 12 GB im Jahr 2025 einen Umsatzanteil von 37,16 %, während 24 GB und darüber bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

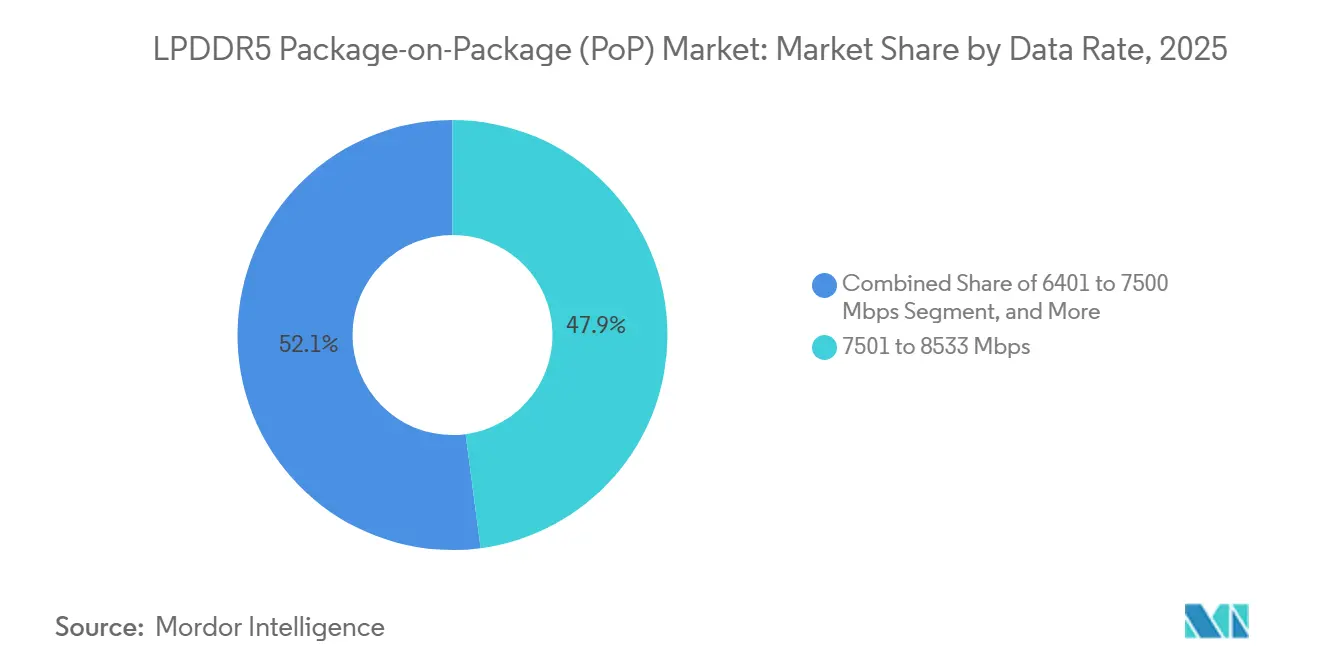

- Nach Datenrate entfielen 47,91 % des LPDDR5 Package-on-Package Marktes im Jahr 2025 auf das Segment 7.501–8.533 Mbps, während Raten über 8.533 Mbps bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen werden.

- Nach Endgerät entfielen 42,61 % des Umsatzes im Jahr 2025 auf Smartphones, während Automotive-Cockpit- und Infotainment-Rechenplattformen bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen werden.

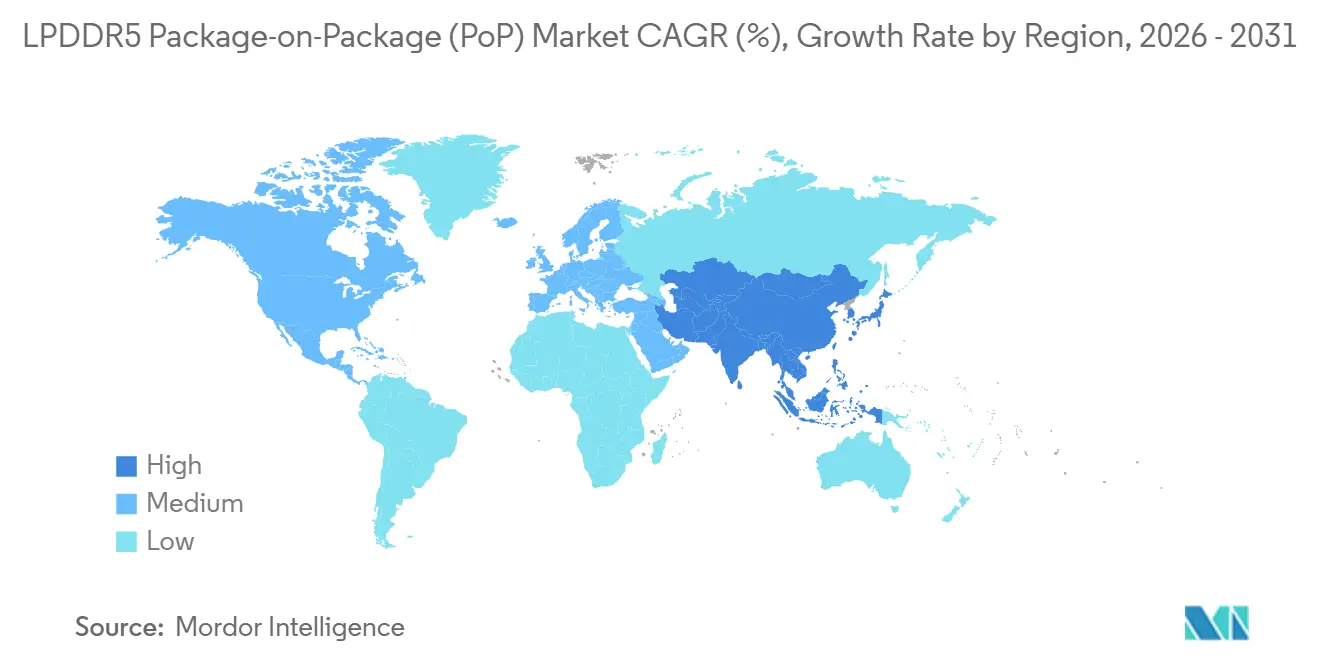

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 86,19 % am LPDDR5 Package-on-Package Markt, während die Region bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale LPDDR5 Package-on-Package (PoP) Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende KI-Speicheranforderungen auf dem Gerät | +2.4% | Global, insbesondere Asien-Pazifik, China und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Expansion des LPDDR5- und LPDDR5X-Anteils im mobilen DRAM | +1.5% | Asien-Pazifik als Kern, mit Ausstrahlungseffekten auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| 5G-Bandbreitensteigerung für Premium-Handsets | +0.8% | Global, mit frühen Gewinnen in China, Südkorea und Nordamerika | Mittelfristig (2–4 Jahre) |

| LPDDR5-Durchsickerung in obere Mittelklasse-Smartphones | +0.6% | Asien-Pazifik, insbesondere China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Schnellere AP-Speicher-Qualifizierungszyklen | +0.4% | Global, mit Schwerpunkt auf den Lieferketten in Taiwan und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Thermisch optimiertes ultraflaches Paketdesign | +0.3% | Global, mit frühen Gewinnen in Premium-Smartphone-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende KI-Speicheranforderungen auf dem Gerät

KI-Inferenz auf dem Gerät verändert die Speicherplanung in Premium-Smartphones und erhöht die Basisspezifikation für gestapelten mobilen DRAM. Qualcomm erklärte, dass Snapdragon 8 Gen 3 bis zu 24 GB On-Device-DRAM für Modelle mit 10 Milliarden Parametern unterstützt, was die Obergrenze für hochdichte mobile Speicherkonfigurationen angehoben hat. Samsung gab an, dass seine LPDDR5X-DRAM-Pakete der 12-nm-Klasse die Wärmebeständigkeit um 21,2 % verbessert haben, was zeigt, dass die thermische Kontrolle parallel zu den Dichteerhöhungen voranschreitet.[1]Edge AI and Vision Alliance, "Smartphone-Speicher, generationsübergreifende KI-Upgrades werden einen Anstieg der DRAM-Nachfrage auslösen," Edge AI and Vision Alliance, edge-ai-vision.com Dies ist für den LPDDR5 Package-on-Package Markt von Bedeutung, da KI-Workloads gleichzeitig Kapazität, Geschwindigkeit und Paketeffizienz erfordern. Der LPDDR5 Package-on-Package Markt profitiert daher, wenn Speicher aufhört, eine Hintergrundkomponente zu sein, und Teil der Leistungsgeschichte des Geräts wird.

Expansion des LPDDR5- und LPDDR5X-Anteils im mobilen DRAM

Der Anteil des mobilen DRAM verschiebt sich hin zu neueren LPDDR5-Klasse-Produkten, was die adressierbare Sockelbasis für fortschrittliche PoP-Pakete erweitert. Micron erklärte, dass sein LPDDR5X auf dem 1γ-Knoten einen Bereich von 8 GB bis 32 GB abdeckt und für Flagship-Smartphones 2026 entwickelt wurde, was unterstreicht, wie Anbieter die Dichteabdeckung innerhalb einer einzigen Prozessfamilie erweitern. Samsung positionierte LPDDR5 uMCP auch als Möglichkeit, Smartphone-Funktionen der nächsten Generation durch engere Speicher- und Speicherintegration zu ermöglichen, was die LPDDR5-Klasse-Leistung über ein breiteres Spektrum von Handset-Designs hinweg praktikabler macht. Der LPDDR5 Package-on-Package Markt profitiert von dieser Anteilsexpansion, da neuere Plattformen zunehmend auf leistungsstärkere Speicherschnittstellen standardisieren. Der LPDDR5 Package-on-Package Markt profitiert ebenfalls, da jeder Übergang weg von Legacy-Speicher die Wahrscheinlichkeit erhöht, ältere PoP-Designs abzulösen.

5G-Bandbreitensteigerung für Premium-Handsets

Premium-5G-Telefone erzeugen einen schwereren und nachhaltigeren Speicherverkehr als frühere Handset-Generationen, insbesondere wenn Kameraverarbeitung, Übersetzung und KI-Funktionen gleichzeitig laufen. Lexar Enterprise stellte fest, dass LPDDR5X mit 8.533 Mbps und LPDDR5T mit 9.600 Mbps auf einem 64-Bit-Bus die Bandbreite bereitstellen, die erforderlich ist, um Leistungsengpässe bei der Edge-KI-Inferenz zu vermeiden. SK hynix schloss die Kompatibilitätsvalidierung von LPDDR5T mit Qualcomms Snapdragon 8 Gen 3 ab, was die Unsicherheit bei der Einführung schnellerer mobiler DRAM-Klassen in Premium-Designs verringerte. Der LPDDR5 Package-on-Package Markt wird durch diese Verschiebung unterstützt, da höherer Netzwerk- und Rechendurchsatz Speicherschnittstellen-Upgrades schwerer aufzuschieben macht. Der LPDDR5 Package-on-Package Markt erhält auch einen dauerhaften Auftrieb, da die 5G-Leistung von einer systemweiten Reaktion abhängt und nicht von einem engen Modem-Upgrade.

LPDDR5-Durchsickerung in obere Mittelklasse-Smartphones

Das obere Mittelklasse-Smartphone-Segment gewinnt für Lieferanten zunehmend an Bedeutung, da Verpackungs- und Prozessverbesserungen die Hürde für die Einführung von LPDDR5-Klasse über die teuersten Geräte hinaus senken. Samsung erklärte, dass sein LPDDR5X-Paket der 12-nm-Klasse eine Höhe von 0,65 mm erreicht hat, was zeigt, wie neuere Verpackungen in dünnere Gerätedesigns passen können, ohne die thermische Zuverlässigkeit zu beeinträchtigen. Samsungs LPDDR5 uMCP-Roadmap weist auch auf einen kostenorientierten Weg hin, LPDDR5-Klasse-Fähigkeiten in breitere Smartphone-Portfolios zu bringen.[2]Samsung Semiconductor, "LPDDR5 uMCP erschließt Smartphone-Funktionen der nächsten Generation," Samsung Semiconductor Global, semiconductor.samsung.com Der LPDDR5 Package-on-Package Markt kann davon profitieren, da jeder Vorstoß in obere Mittelklasse-Smartphones Volumen hinzufügt, ohne ausschließlich auf Flagship-Ersatzzyklen angewiesen zu sein. Der LPDDR5 Package-on-Package Markt wird auch ausgewogener, wenn das Wachstum sowohl aus Premium- als auch aus oberen Mittelklasse-Geräteprogrammen kommt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| HBM-getriebene Kapazitätsverdrängung bei fortschrittlichen Knoten | -1.9% | Global, mit Schwerpunkt auf Fabs in Südkorea und Taiwan | Kurzfristig (≤ 2 Jahre) |

| Steigender Kostendruck bei der Speicher-Stückliste | -1.4% | Global, am stärksten in Asien-Pazifik OEM-Zentren | Kurzfristig (≤ 2 Jahre) |

| Thermisches Hotspot-Risiko bei PoP | -0.5% | Global, insbesondere in ultraflachen Flagship-Segmenten | Mittelfristig (2–4 Jahre) |

| AP-Validierungsengpässe für Herausforderer-Lieferanten | -0.4% | Hauptsächlich Lieferketten in China und Taiwan | Mittelfristig (2 |

| Quelle: Mordor Intelligence | |||

HBM-getriebene Kapazitätsverdrängung bei fortschrittlichen Knoten

Ein wesentliches Hemmnis für den LPDDR5 Package-on-Package Markt besteht darin, dass DRAM-Kapazität an fortschrittlichen Knoten in Richtung höherwertiger KI-Speicherprogramme gezogen wird. Berichte aus der Technologiebranche im Jahr 2025 zeigten, dass HBM einen wachsenden Anteil der führenden Speicherressourcen absorbierte und das Angebot für andere DRAM-Kategorien verknappt. Das DRAM-Angebotswachstum würde unter historischen Normen bleiben, was auf eine strukturelle und nicht auf eine vorübergehende Einschränkung hindeutet. Der LPDDR5 Package-on-Package Markt spürt diesen Druck direkt, da fortschrittliche PoP-Produkte von derselben Knotenentwicklung abhängen, die KI-Speicherprogramme verfolgen. Das macht den Zugang der Lieferanten zu gesicherten Wafer-Starts und Verpackungskapazitäten zu einem größeren Wettbewerbsvorteil als zuvor.

Steigender Kostendruck bei der Speicher-Stückliste

Steigende Speicherkosten sind ein weiteres Hemmnis, da sie die gesamte Handset-Stückliste erhöhen und den Gerätedruck in volumenempfindlichen Segmenten erhöhen. Preiskommentare im Jahr 2026 deuteten darauf hin, dass die LPDDR5X-Vertragspreise stark stiegen, was den Einführungszeitpunkt für Marken, die im mittleren Preissegment verkaufen, schwieriger machte. Bei prognostiziert schwächeren Smartphone-Lieferungen im Jahr 2026 ist der Rückgang mit dem breiteren Speicherknappheitsumfeld verbunden. Der LPDDR5 Package-on-Package Markt gewinnt auf Umsatz-pro-Paket-Basis, wenn die Preise steigen, aber der Stückzahlhochlauf kann sich verlangsamen, wenn OEMs Spezifikationen kürzen oder Upgrades verzögern. Das bedeutet, dass der LPDDR5 Package-on-Package Markt am reibungslosesten wächst, wenn Dichteupgrades mit stabileren Speicherbeschaffungsbedingungen einhergehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LPDDR5X führt, während schnellere Geschwindigkeitsklassen Premium-Nachfrage aufbauen

LPDDR5X hielt im Jahr 2025 einen Marktanteil von 61,82 % am LPDDR5 Package-on-Package Markt und ist damit der klare führende Produkttyp in Bezug auf die aktuelle Umsatzgenerierung. Seine Führungsposition resultierte aus der breiten Nutzung in Flagship-Anwendungsprozessor-Plattformen und der Lieferantenbereitschaft im obersten Segment der mobilen DRAM-Anbieter. SK hynix vermarktete LPDDR5T als den weltweit schnellsten mobilen DRAM und schloss später die Kompatibilitätsvalidierung mit Qualcomms Snapdragon 8 Gen 3 ab, was die Position schnellerer Geschwindigkeitsklassen in Premium-Designs stärkte. Micron lieferte dann das erste 1γ-basierte LPDDR5X mit 10,7 Gbps und einer Pakethöhe von 0,61 mm, was zeigt, dass Leistung und Dünnheit gemeinsam voranschreiten. Infolgedessen verlagert sich die Premium-Nachfrage im LPDDR5 Package-on-Package Markt hin zu Hochgeschwindigkeits-LPDDR5X- und LPDDR5T-Klasse-Paketen und nicht mehr ausschließlich zu Standardvarianten.

Hochgeschwindigkeits-LPDDR5X- und LPDDR5T-Klasse-Pakete werden bis 2031 voraussichtlich mit einer CAGR von 6,64 % wachsen, was sie zum am schnellsten wachsenden Produkttyp im LPDDR5 Package-on-Package Markt macht. Der Aufstieg dieser Varianten spiegelt ein einfaches Muster wider, da schnellere Speicherklassen Handset-Plattformen helfen, KI-Workloads aufrechtzuerhalten, ohne die Pakethöhe zu aggressiv zu erhöhen. Standard-LPDDR5 behält weiterhin eine bedeutende Rolle in Automotive-Cockpit-Plattformen und industriellen Edge-Geräten, wo Strom-, Wärme- und Qualifizierungsprioritäten sich von Flagship-Handset-Anforderungen unterscheiden. Die LPDDR5 Package-on-Package Branche teilt sich daher in einen Premium-Pfad, der auf Geschwindigkeit und Dünnheit ausgerichtet ist, und einen breiteren Pfad, der auf zuverlässige Integration über ein breiteres Spektrum von Betriebsbedingungen ausgerichtet ist.

Nach Paketkapazität: 12 GB hält die Mitte, während hochdichte Segmente an Boden gewinnen

Das 12-GB-Paketkapazitätssegment machte im Jahr 2025 37,16 % des Gesamtumsatzes aus und ist damit der Anker der Mainstream-Premium-Nachfrage. Diese Position entspricht Nicht-Pro-Flagship-Android-Geräten, bei denen OEMs starke Leistung benötigen, ohne jedes Modell in die kostspieligste Konfiguration zu drängen. Samsung begann im August 2024 mit der Massenproduktion von 12-GB- und 16-GB-LPDDR5X-Paketen der 12-nm-Klasse und verknüpfte diese Pakete mit einer Roadmap, die sich auf 24-GB- und 36-GB-Module erstreckt. Micron erklärte auch, dass seine LPDDR5X-Familie auf dem 1γ-Knoten Dichten von 8 GB bis 32 GB abdeckt, was die Plattformfragmentierung für OEMs reduziert, die abgestufte Gerätelinien aufbauen. Dies gibt dem LPDDR5 Package-on-Package Markt ein stabiles Volumenzentrum, auch wenn Produkte mit höherer Dichte an Dynamik gewinnen.

Das Segment 24 GB und darüber wird von 2026 bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen, was es zum am schnellsten wachsenden Paketkapazitätssegment im LPDDR5 Package-on-Package Markt macht. Diese Expansion ist mit Pro-Tier-Smartphones und Dual-Die- oder Mehrschicht-PoP-Konfigurationen verbunden, die eine schwerere lokale KI-Ausführung unterstützen. Das 16-GB-Segment steigt ebenfalls, da Flagship-Anbieter Premium-Spezifikationen beibehalten, auch wenn die Speicherkosten stabil bleiben. Die LPDDR5 Package-on-Package Branche profitiert daher von einer stabilen Dichteleiter, bei der 12 GB der Volumenanker bleibt, während 16 GB bis 24 GB und darüber im Laufe der Zeit einen höheren Umsatzmix vorantreiben.

Nach Datenrate: Mittlere Geschwindigkeitsbänder behalten die Volumenführerschaft, während höhere Raten am schnellsten wachsen

Das Band 7.501–8.533 Mbps machte im Jahr 2025 47,91 % des LPDDR5 Package-on-Package Marktes aus und ist damit das Volumenzentrum der aktuellen Nachfrage. Dieses Band ist wichtig geblieben, da es mit dem Hauptzertifizierungsbereich übereinstimmt, der auf aktuellen Anwendungsprozessor-Plattformen verwendet wird, und eine praktikable Balance zwischen Bandbreite und thermischer Kontrolle bietet. Lexar Enterprise beschrieb LPDDR5X mit 8.533 Mbps und LPDDR5T mit 9.600 Mbps als wichtige Punkte auf dem Weg zur Bandbreite, die für Edge-KI-Inferenz benötigt wird. Das erklärt, warum aktuelle Flagship-Designs noch stark auf den Bereich 7.501–8.533 Mbps setzten, auch während Lieferanten höhere Varianten vorantrieben. In der Praxis wird der LPDDR5 Package-on-Package Markt noch von diesem mittleren Geschwindigkeitsband angeführt, da es mit der aktuellen Produktionsökonomie und den Design-Validierungspraktiken übereinstimmt.

Das Segment über 8.533 Mbps wird bis 2031 voraussichtlich mit einer CAGR von 6,81 % wachsen, was es zum am schnellsten wachsenden Datenratensegment im LPDDR5 Package-on-Package Markt macht. Die Kommerzialisierung von SK hynix LPDDR5T und die Qualcomm-Validierung boten Lieferanten einen klaren Weg zur Premium-Einführung über die frühere LPDDR5X-Obergrenze hinaus. Microns LPDDR5X mit 10,7 Gbps hob diese Obergrenze noch weiter an und zeigte, dass höhere Leistung in sehr dünnen Paketen möglich ist. SK hynix entwickelte im März 2026 auch 1c LPDDR6, aber LPDDR5-Klasse-Produkte bleiben der kommerzielle Fokus für diesen Prognosezeitraum, was den aktuellen Übergang auf schnellere LPDDR5-Familienvarianten konzentriert hält und keinen unmittelbaren Knotenwechsel darstellt.

Nach Endgerät: Smartphones führen beim Umsatz, während Automotive-Plattformen das schnellste Wachstum verzeichnen

Smartphones machten im Jahr 2025 42,61 % des LPDDR5 Package-on-Package Marktes aus und sind damit die größte Endgerätekategorie nach Umsatz. Ihre Führungsposition spiegelt den grundlegenden Wert der PoP-Architektur im mobilen Design wider, da das Stapeln von DRAM nahe am Anwendungsprozessor die elektrischen Pfade verkürzt und hohe Bandbreite in sehr dünnen Formfaktoren unterstützt. Samsungs Einführung dünnerer LPDDR5X-Pakete im August 2024 verstärkte diese Eignung für Premium-Handsets, bei denen der interne Platz eng verwaltet wird und das thermische Verhalten kritisch bleibt. Die Smartphone-Basis definiert daher weiterhin den Maßstab des LPDDR5 Package-on-Package Marktes, auch wenn neuere Gerätekategorien seinen Umsatzmix erweitern. Einfach ausgedrückt kommt das größte Volumen noch von Telefonen, da die Paketarchitektur sowohl Geschwindigkeits- als auch Platzbeschränkungen gleichzeitig löst.

Automotive-Cockpit- und Infotainment-Rechenplattformen werden bis 2031 voraussichtlich mit einer CAGR von 7,23 % wachsen, was sie zur am schnellsten wachsenden Endgerätekategorie im LPDDR5 Package-on-Package Markt macht. SK hynix' LPDDR5X Automotive-DRAM erhielt im Januar 2026 die ASIL-D-Zertifizierung, und Micron hat LPDDR5X auch mit erweiterten ECC-Funktionen für den Automotive-Einsatz positioniert, was darauf hindeutet, dass Lieferanten Produkte rund um strengere Zuverlässigkeits- und Sicherheitsanforderungen entwickeln.[3]SK hynix Inc., "SK hynix LPDDR5X erhält ASIL-D, die höchste Automotive-Sicherheitsbewertung," SK hynix Newsroom, news.skhynix.com Tablets und abnehmbare Geräte bleiben eine stabile sekundäre Basis, während XR, Handheld-Gaming und kompakte Edge-KI-Geräte im Laufe der Zeit eine kleinere, aber breitere Menge an Sockeln hinzufügen. Die LPDDR5 Package-on-Package Branche hat daher eine klarere zweite Wachstumssäule jenseits von Smartphones als in früheren mobilen Speicherzyklen.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 86,19 % des Marktanteils am LPDDR5 Package-on-Package Markt aus, und die Region wird bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen. Dies hielt Asien-Pazifik sowohl als größten als auch als am schnellsten wachsenden regionalen Cluster im LPDDR5 Package-on-Package Markt. Seine Position beruht auf einem einfachen strukturellen Vorteil: DRAM-Fertigung, Foundry-Dienste, Verpackungskapazität und die endgültige Gerätemontage sind innerhalb desselben breiten Produktionssystems konzentriert. Südkorea bleibt zentral für die Produktion und Lieferantenqualifizierung. Taiwan verankert weiterhin Foundry-, Verpackungs- und Testaktivitäten, die die breitere mobile Speicherkette unterstützen.

China fügt der Asien-Pazifik-Region Nachfragetiefe und Lieferkettengewicht hinzu, indem es sehr große Smartphone-OEM-Beschaffung mit einem wachsenden inländischen Speichervorstoß kombiniert. Das macht den LPDDR5 Package-on-Package Markt in Asien-Pazifik widerstandsfähiger als in Regionen, die hauptsächlich auf Designaktivitäten oder den Konsum von Fertiggeräten angewiesen sind. Indien und Südostasien sind ebenfalls wichtig, da die Handset-Montage und die Nachfrage nach oberen Mittelklasse-Smartphones für die nächste Phase der Volumenexpansion wichtig bleiben. Japan behält eine engere, aber nützliche Rolle durch seine Fähigkeiten in substrat- und verpackungsbezogenen Bereichen. Zusammen unterstützen die Positionen dieser Länder eine regionale Struktur, die für andere Geografien mittelfristig schwer zu replizieren ist.

Nordamerika und Europa blieben im Jahr 2025 kleinere Umsatzbeiträger, aber beide Regionen prägen den LPDDR5 Package-on-Package Markt weiterhin durch Premium-Gerätedesign und Automotive-Qualifizierungsaktivitäten. Nordamerika ist wichtig, da führende Smartphone- und Plattformentscheidungen die Speicherspezifikationen beeinflussen, auch wenn die endgültige Montage in Asien stattfindet. Europa ist wichtig, da vernetzte Fahrzeug- und Cockpit-Programme die Nachfrage nach leistungsstärkerem, sicherheitsorientiertem mobilem Speicher aufbauen. Der Rest der Welt hatte den kleinsten regionalen Beitrag und konsumierte LPDDR5 PoP hauptsächlich über importierte Fertiggeräte und nicht über lokale Fertigung. In diesen Märkten ist die Einführung empfindlicher gegenüber Smartphone-Preisen und dem Tempo des 5G-Ausbaus, was bedeutet, dass Kostendruck das Volumen verlangsamen kann, auch wenn die langfristige Gerätenachfrage intakt bleibt.

Wettbewerbslandschaft

Der LPDDR5 Package-on-Package Markt ist auf der Ebene der Die-Fertigung konzentriert, wobei Samsung Electronics, SK hynix und Micron Technology die stärksten Positionen in der fortschrittlichen LPDDR5X-Versorgung halten. Das oberste Segment konkurriert bei Prozessübergängen, Pakethöhe, thermischem Verhalten und der Fähigkeit, Design-Wins bei wichtigen Plattform- und Geräteherstellern zu sichern. Micron stärkte seine Position im Juni 2025, als es das erste 1γ-basierte LPDDR5X mit 10,7 Gbps und einer Pakethöhe von 0,61 mm lieferte, was ihm eine klare Führungsposition in Prozess und Paket für Premium-Mobilspeicher verschaffte. Samsung verteidigte seine Stellung mit der Massenproduktion sehr dünner LPDDR5X-Pakete der 12-nm-Klasse und einer Roadmap, die sich auf Konfigurationen mit höherer Kapazität für On-Device-KI erstreckt. Diese Schritte zeigen, dass der LPDDR5 Package-on-Package Markt sowohl durch die Ausführung in der Prozesstechnologie als auch im physischen Paketdesign geprägt wird.

SK hynix hat einen starken strategischen Weg durch Leistungsvalidierung und Automotive-Qualifizierung eingeschlagen. Die Kompatibilitätsvalidierung von LPDDR5T mit Qualcomms Snapdragon 8 Gen 3 verschaffte ihm eine klare Position im Premium-Smartphone-Pfad, während sein ASIL-D-zertifiziertes LPDDR5X einen Weg in anspruchsvollere Automotive-Programme eröffnete. Micron hat auch auf Automotive-Differenzierung mit LPDDR5X abgezielt, das erweiterte ECC-Fähigkeiten aufweist und seine Position über Smartphones hinaus stärkt. Samsung seinerseits hat die LPDDR5X-Entwicklung weiterhin mit KI-fokussierten Geräte-Roadmaps und breiteren Speicherintegrationsstrategien verknüpft.[4]Samsung Semiconductor, "LPDDR5 uMCP erschließt Smartphone-Funktionen der nächsten Generation," Samsung Semiconductor Global, semiconductor.samsung.com Infolgedessen konkurriert der LPDDR5 Package-on-Package Markt nicht mehr ausschließlich auf der Grundlage von Versorgungsvolumen, da Qualifizierungstiefe und Anwendungseignung nun ein größeres Gewicht haben.

Eine kleinere, aber bemerkenswerte Wettbewerbsverschiebung ist das Aufkommen zusätzlicher chinesischer Versorgungsoptionen rund um LPDDR5X, was in inländischen OEM-Kanälen Preisdruck erzeugt, obwohl das oberste Segment weiterhin die technische Grenze dominiert. Das bedeutet, dass der LPDDR5 Package-on-Package Markt für selektive Anteilsbewegungen offen bleibt, aber nicht für eine breite Disruption im Prognosezeitraum. Die größten Lieferanten behalten weiterhin den Vorteil, da sie Knotenentwicklung, Verpackungs-Know-how und lange Kundenvalidierungszyklen kombinieren können. In diesem Umfeld werden die dauerhaftesten Positionen wahrscheinlich bei Anbietern verbleiben, die sowohl Flagship-Mobile-Programme als auch neuere Automotive- oder Edge-Computing-Sockel bedienen können.

LPDDR5 Package-on-Package (PoP) Branchenführer

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Micron Technology präsentierte auf der COMPUTEX 2026 sein vollständiges KI-optimiertes Speicher- und Speicherportfolio und hob LPDDR5X für die KI-Echtzeitverarbeitung in Smartphones, PCs, Robotik und Automotive-Plattformen hervor. Die Präsentation umfasste LPCAMM2 mit 9.600 MT/s und demonstrierte die Konvergenz von PoP-angrenzenden mobilen DRAM-Formfaktoren hin zu modularen serverklassigen Speicherarchitekturen für Edge-KI.

- April 2026: SK hynix begann mit der vollständigen Massenproduktion seines 192-GB-SOCAMM2-Produkts auf Basis seines 1c-Knoten-LPDDR5X, das für NVIDIAs nächste Generation der Vera-Rubin-GPU-Plattform entwickelt wurde. Das Modul liefert mehr als die doppelte Bandbreite und eine um 5 % höhere Energieeffizienz als bestehende Registered DIMMs und erweitert den adressierbaren Markt von LPDDR5X in die KI-Server-Infrastruktur.

- März 2026: SK hynix entwickelte erfolgreich den weltweit ersten 16-Gb-LPDDR6-DRAM auf seinem 1c-Prozess der sechsten Generation der 10-nm-Klasse, der eine um 33 % schnellere Geschwindigkeit und eine um 20 % verbesserte Energieeffizienz im Vergleich zu LPDDR5X bietet. Die Vorbereitung der Massenproduktion ist für das erste Halbjahr 2026 geplant, mit der Geräteversorgung im zweiten Halbjahr 2026, was eine Roadmap der nächsten Generation etabliert, die schließlich LPDDR5X PoP-Sockel ablösen wird.

- Januar 2026: SK hynix' LPDDR5X Automotive-DRAM erhielt die ASIL-D-Zertifizierung, die höchste funktionale Sicherheitsbewertung nach ISO 26262, nach einer umfassenden Bewertung durch TÜV SÜD, die Entwicklungsprozesse, Produktdesign, Verifikation und Qualitätsmanagement abdeckte. Die Zertifizierung erfüllt strenge Schwellenwerte von SPFM ≥ 99 % und LFM ≥ 90 % und qualifiziert das Produkt für ADAS-, autonome Fahr- und IVI-Anwendungen.

Globaler LPDDR5 Package-on-Package (PoP) Marktberichtsumfang

Der LPDDR5 Package-on-Package (PoP) Markt bezieht sich auf den globalen Markt für LPDDR5-basierte Speicherlösungen, die mithilfe der Package-on-Package (PoP) Technologie integriert werden – einem Halbleiterverpackungsansatz, der energiearmen DRAM-Speicher direkt mit Anwendungsprozessoren oder System-on-Chip (SoC) Komponenten vertikal stapelt, um höhere Leistung, reduzierten Platzbedarf, verbesserte Energieeffizienz und optimierte Signalintegrität zu erzielen. LPDDR5 PoP-Lösungen werden in platzbeschränkten und leistungsintensiven Geräten weit verbreitet eingesetzt, bei denen hohe Speicherbandbreite, geringe Latenz und kompaktes Systemdesign kritische Anforderungen sind.

Der LPDDR5 Package-on-Package (PoP) Bericht ist segmentiert nach Produkttyp (LPDDR5, LPDDR5X und Hochgeschwindigkeits-LPDDR5X / LPDDR5T-Klasse-Pakete), Paketkapazität (bis zu 8 GB, 12 GB, 16 GB sowie 24 GB und darüber), Datenrate (bis zu 6.400 Mbps, 6.401–7.500 Mbps, 7.501–8.533 Mbps und über 8.533 Mbps), Endgerät (Smartphones, Tablets und abnehmbare mobile Computergeräte, XR-Geräte / AR-VR-Headsets und Smart Glasses, tragbare Gaming- und Handheld-Unterhaltungsgeräte, Automotive-Cockpit- und Infotainment-Rechenplattformen sowie sonstige Endgeräte) und Geografie (Nordamerika, Europa, Asien-Pazifik und Rest der Welt). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| LPDDR5 |

| LPDDR5X |

| Hochgeschwindigkeits-LPDDR5X / LPDDR5T-Klasse-Pakete |

| Bis zu 8 GB |

| 12 GB |

| 16 GB |

| 24 GB und darüber |

| Bis zu 6.400 Mbps |

| 6.401 bis 7.500 Mbps |

| 7.501 bis 8.533 Mbps |

| Über 8.533 Mbps |

| Smartphones |

| Tablets und abnehmbare mobile Computergeräte |

| XR-Geräte / AR-VR-Headsets und Smart Glasses |

| Tragbare Gaming- und Handheld-Unterhaltungsgeräte |

| Automotive-Cockpit- und Infotainment-Rechenplattformen |

| Sonstige Endgeräte |

| Nordamerika | |

| Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Taiwan | |

| Rest von Asien-Pazifik | |

| Rest der Welt |

| Nach Produkttyp | LPDDR5 | |

| LPDDR5X | ||

| Hochgeschwindigkeits-LPDDR5X / LPDDR5T-Klasse-Pakete | ||

| Nach Paketkapazität | Bis zu 8 GB | |

| 12 GB | ||

| 16 GB | ||

| 24 GB und darüber | ||

| Nach Datenrate | Bis zu 6.400 Mbps | |

| 6.401 bis 7.500 Mbps | ||

| 7.501 bis 8.533 Mbps | ||

| Über 8.533 Mbps | ||

| Nach Endgerät | Smartphones | |

| Tablets und abnehmbare mobile Computergeräte | ||

| XR-Geräte / AR-VR-Headsets und Smart Glasses | ||

| Tragbare Gaming- und Handheld-Unterhaltungsgeräte | ||

| Automotive-Cockpit- und Infotainment-Rechenplattformen | ||

| Sonstige Endgeräte | ||

| Nach Geografie | Nordamerika | |

| Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Taiwan | ||

| Rest von Asien-Pazifik | ||

| Rest der Welt | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle und prognostizierte Wert des LPDDR5 Package-on-Package Marktes?

Der LPDDR5 Package-on-Package Markt wurde im Jahr 2025 auf 9,65 Milliarden USD bewertet, wird im Jahr 2026 auf 11,25 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 6,05 % 15,09 Milliarden USD erreichen.

Welcher Produkttyp führt die LPDDR5 Package-on-Package Nachfrage an?

LPDDR5X führte den Umsatz mit 61,82 % im Jahr 2025 an, da es auf Flagship-Plattformen weit verbreitet qualifiziert ist und die Geschwindigkeits- und Dichteanforderungen von Premium-Geräten erfüllt.

Welches Paketkapazitätssegment wächst am schnellsten bei LPDDR5 PoP?

Das Segment 24 GB und darüber ist das am schnellsten wachsende Paketkapazitätssegment mit einer prognostizierten CAGR von 6,78 % bis 2031, angetrieben durch Pro-Tier-Smartphones und schwerere On-Device-KI-Workloads.

Warum ist Asien-Pazifik in diesem Bereich so dominant?

Asien-Pazifik hielt im Jahr 2025 86,19 % des Umsatzes und wird voraussichtlich mit einer CAGR von 6,72 % wachsen, da DRAM-Produktion, Foundry-Dienste, Verpackung und Smartphone-Montage in der Region konzentriert sind.

Welche Endgerätekategorie bietet die größten Wachstumschancen jenseits von Smartphones?

Automotive-Cockpit- und Infotainment-Rechenplattformen sind das am schnellsten wachsende Endgerätesegment mit einer CAGR von 7,23 % bis 2031, unterstützt durch strengere Zuverlässigkeits- und Sicherheitsanforderungen.

Was prägt den Wettbewerb unter den führenden Lieferanten?

Der Wettbewerb wird durch den Zugang zu fortschrittlichen Knoten, Pakethöhe, thermische Kontrolle und Qualifizierungstiefe geprägt, wobei Micron, Samsung und SK hynix alle Produkteinführungen und Validierungsmeilensteine nutzen, um ihre Position zu sichern.

Seite zuletzt aktualisiert am: