Tamaño y Participación del Mercado de LPDDR5 Package-on-Package (PoP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de LPDDR5 Package-on-Package (PoP) por Mordor Intelligence

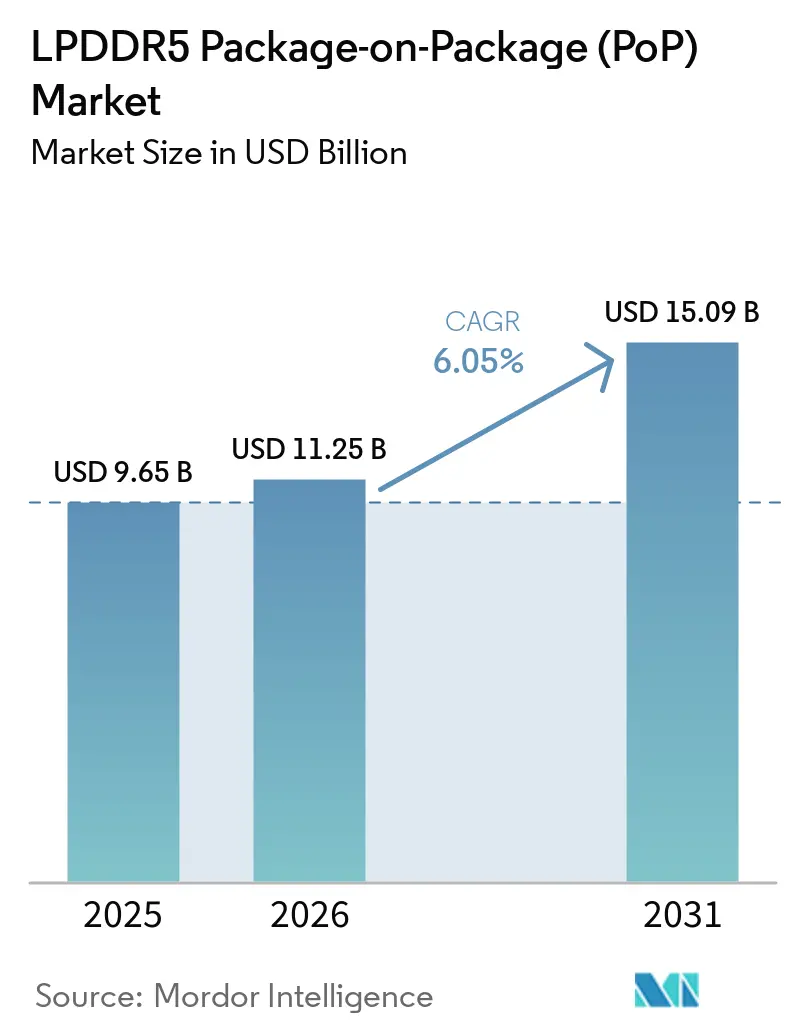

Se espera que el tamaño del mercado de LPDDR5 Package-on-Package aumente de 9,65 mil millones USD en 2025 a 11,25 mil millones USD en 2026 y alcance los 15,09 mil millones USD en 2031, creciendo a una CAGR del 6,05% durante 2026-2031. El mercado avanza impulsado por las mayores necesidades de memoria en los teléfonos inteligentes de gama alta, donde las funciones de inteligencia artificial en el dispositivo están elevando la cantidad de DRAM requerida por dispositivo y empujando a los fabricantes de equipos originales hacia pilas PoP más densas. El panorama competitivo también está cambiando porque el acceso a nodos DRAM avanzados, el diseño de paquetes delgados y el comportamiento térmico estable ahora importan tanto como la escala. El crecimiento ya no está vinculado únicamente a los teléfonos inteligentes, ya que las plataformas de cabina automotriz y los dispositivos XR más nuevos están ampliando el mercado direccionable para el mercado de LPDDR5 Package-on-Package. Las condiciones de suministro siguen siendo importantes porque la capacidad de memoria de vanguardia se comparte entre varias aplicaciones de alto valor, lo que mantiene los precios firmes y favorece a los proveedores con producción asegurada. Estos factores respaldan la expansión de los ingresos incluso cuando la demanda unitaria en algunos segmentos de dispositivos de consumo sigue siendo desigual.

Conclusiones Clave del Informe

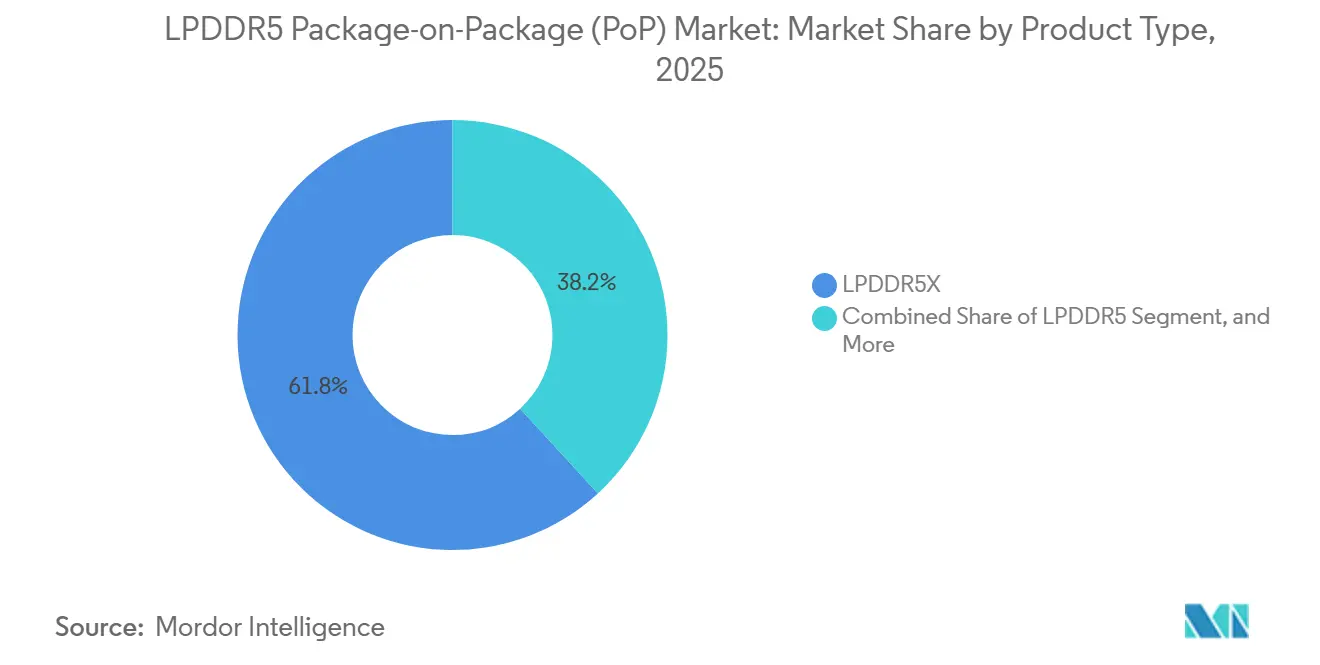

- Por tipo de producto, LPDDR5X representó el 61,82% de los ingresos de 2025, mientras que los paquetes de clase LPDDR5X de alta velocidad y LPDDR5T se proyectan para expandirse a una CAGR del 6,64% hasta 2031.

- Por capacidad de paquete, 12 GB representó el 37,16% de los ingresos de 2025, mientras que 24 GB y superior se proyecta que crezca a una CAGR del 6,78% hasta 2031.

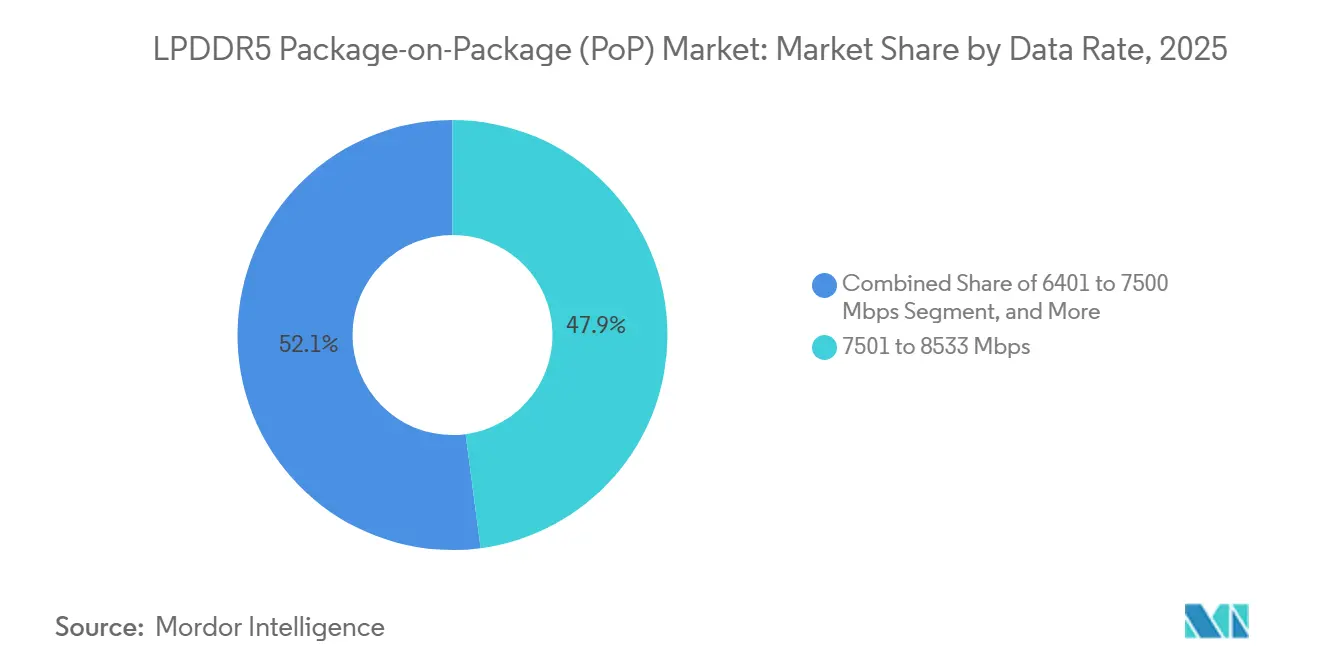

- Por tasa de datos, el rango de 7.501-8.533 Mbps representó el 47,91% del mercado de LPDDR5 Package-on-Package en 2025, mientras que las tasas superiores a 8.533 Mbps se proyectan para expandirse a una CAGR del 6,81% hasta 2031.

- Por dispositivo final, los teléfonos inteligentes representaron el 42,61% de los ingresos de 2025, mientras que las plataformas de cómputo para cabina automotriz e infoentretenimiento se proyectan para crecer a una CAGR del 7,23% hasta 2031.

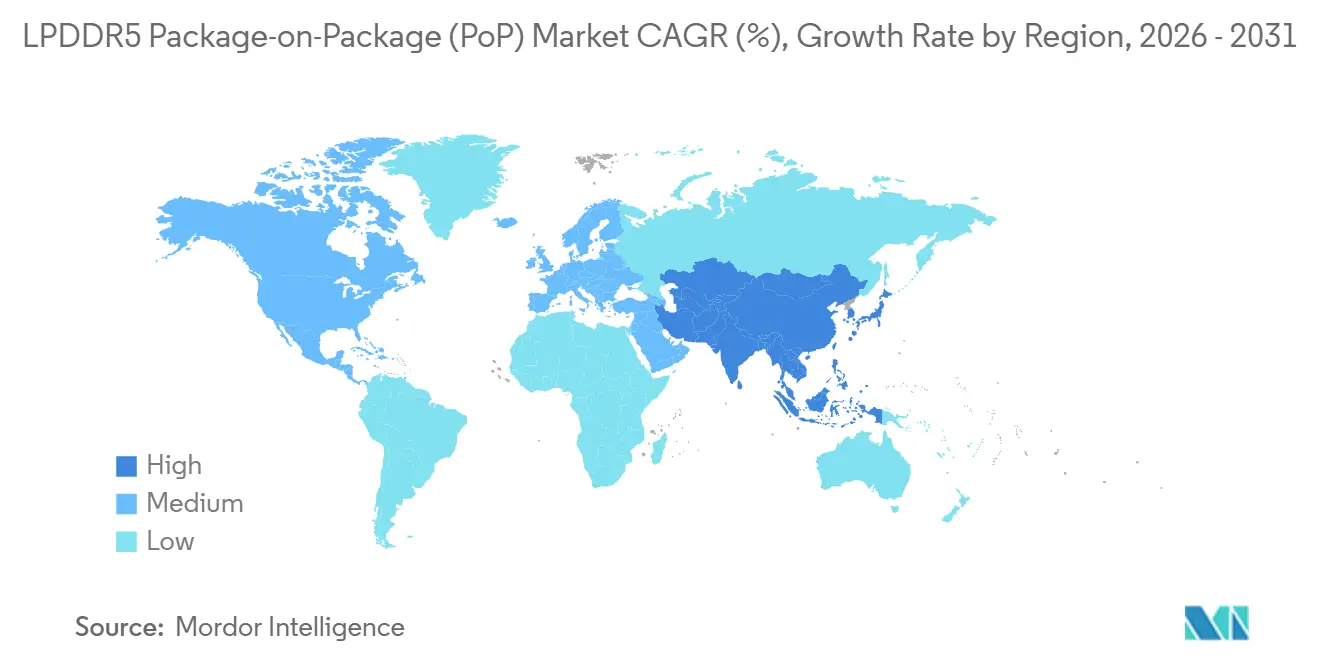

- Por geografía, Asia-Pacífico representó el 86,19% de la participación del mercado de LPDDR5 Package-on-Package en 2025, mientras que se proyecta que la región se expanda a una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de LPDDR5 Package-on-Package (PoP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Huella de Memoria de Inteligencia Artificial en el Dispositivo | +2.4% | Global, especialmente Asia-Pacífico, China y Corea del Sur | Corto plazo (≤ 2 años) |

| Expansión de la Combinación de LPDDR5 y LPDDR5X en DRAM Móvil | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Ancho de Banda 5G para Teléfonos de Gama Alta | +0.8% | Global, con ganancias tempranas en China, Corea del Sur y América del Norte | Mediano plazo (2-4 años) |

| Adopción Descendente de LPDDR5 en Teléfonos Inteligentes de Gama Media-Alta | +0.6% | Asia-Pacífico, especialmente China, India y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Ciclos de Calificación AP-Memoria Más Rápidos | +0.4% | Global, centrado en las cadenas de suministro de Taiwán y Corea del Sur | Corto plazo (≤ 2 años) |

| Ingeniería de Paquetes Ultradelgados con Optimización Térmica | +0.3% | Global, con ganancias tempranas en los centros de teléfonos inteligentes de gama alta | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Huella de Memoria de Inteligencia Artificial en el Dispositivo

La inferencia de inteligencia artificial en el dispositivo está cambiando la planificación de memoria en los teléfonos inteligentes de gama alta y está elevando la especificación base para la DRAM móvil apilada. Qualcomm declaró que Snapdragon 8 Gen 3 admite hasta 24 GB de DRAM en el dispositivo para modelos de 10 mil millones de parámetros, lo que elevó el límite para las configuraciones de memoria móvil de alta densidad. Samsung afirmó que sus paquetes de DRAM LPDDR5X de clase de 12 nm mejoraron la resistencia al calor en un 21,2%, lo que indica que el control térmico avanza junto con los aumentos de densidad.[1]Edge AI and Vision Alliance, "La Memoria de Teléfonos Inteligentes y las Actualizaciones de IA Generacional Impulsarán un Aumento en la Demanda de DRAM," Edge AI and Vision Alliance, edge-ai-vision.com Esto es importante para el mercado de LPDDR5 Package-on-Package porque las cargas de trabajo de inteligencia artificial exigen capacidad, velocidad y eficiencia de paquete simultáneamente. El mercado de LPDDR5 Package-on-Package, por lo tanto, se beneficia cuando la memoria deja de ser un componente secundario y se convierte en parte de la historia de rendimiento del dispositivo.

Expansión de la Combinación de LPDDR5 y LPDDR5X en DRAM Móvil

La combinación de DRAM móvil está cambiando hacia productos de clase LPDDR5 más nuevos, ampliando la base de zócalos direccionables para paquetes PoP avanzados. Micron afirmó que su LPDDR5X de nodo 1γ abarca de 8 GB a 32 GB y fue diseñado para los teléfonos inteligentes insignia de 2026, lo que subraya cómo los proveedores están ampliando la cobertura de densidad dentro de una sola familia de procesos. Samsung también posicionó el LPDDR5 uMCP como una forma de habilitar funciones de teléfonos inteligentes de próxima generación a través de una integración más estrecha de memoria y almacenamiento, lo que ayuda a hacer que el rendimiento de clase LPDDR5 sea más práctico en una gama más amplia de diseños de teléfonos. El mercado de LPDDR5 Package-on-Package se beneficia de esta expansión de la combinación a medida que las plataformas más nuevas estandarizan cada vez más en interfaces de memoria de mayor rendimiento. El mercado de LPDDR5 Package-on-Package también se beneficia, ya que cada transición desde la memoria heredada aumenta la probabilidad de retirar diseños PoP más antiguos.

Aumento del Ancho de Banda 5G para Teléfonos de Gama Alta

Los teléfonos 5G de gama alta generan un tráfico de memoria más intenso y sostenido que las generaciones anteriores de teléfonos, especialmente cuando el procesamiento de cámara, la traducción y las funciones de inteligencia artificial se ejecutan simultáneamente. Lexar Enterprise señaló que LPDDR5X a 8.533 Mbps y LPDDR5T a 9.600 Mbps en un bus de 64 bits proporcionan el ancho de banda necesario para evitar cuellos de botella de rendimiento en la inferencia de inteligencia artificial en el borde. SK hynix completó la validación de compatibilidad de LPDDR5T con el Snapdragon 8 Gen 3 de Qualcomm, lo que redujo la incertidumbre en torno a la adopción de grados de DRAM móvil más rápidos en diseños de gama alta. El mercado de LPDDR5 Package-on-Package está respaldado por este cambio porque un mayor rendimiento de red y cómputo hace que las actualizaciones de la interfaz de memoria sean más difíciles de posponer. El mercado de LPDDR5 Package-on-Package también obtiene un impulso duradero porque el rendimiento 5G depende de una respuesta a nivel de sistema en lugar de una actualización de módem estrecha.

Adopción Descendente de LPDDR5 en Teléfonos Inteligentes de Gama Media-Alta

El segmento de teléfonos inteligentes de gama media-alta se está volviendo cada vez más importante para los proveedores, ya que las mejoras en el empaquetado y los procesos están reduciendo la barrera para la adopción de clase LPDDR5 más allá de los dispositivos de mayor precio. Samsung afirmó que su paquete LPDDR5X de clase de 12 nm alcanzó una altura de 0,65 mm, lo que demuestra cómo el empaquetado más nuevo puede adaptarse a diseños de dispositivos más delgados sin sacrificar la fiabilidad térmica. La hoja de ruta de LPDDR5 uMCP de Samsung también apunta a un camino consciente de los costos para llevar las capacidades de nivel LPDDR5 a carteras de teléfonos inteligentes más amplias.[2]Samsung Semiconductor, "LPDDR5 uMCP Abriendo las Funciones de Teléfonos Inteligentes de Próxima Generación," Samsung Semiconductor Global, semiconductor.samsung.com El mercado de LPDDR5 Package-on-Package está en posición de ganar, ya que cada avance hacia los teléfonos de gama media-alta agrega volumen sin depender únicamente de los ciclos de reemplazo de los modelos insignia. El mercado de LPDDR5 Package-on-Package también se vuelve más equilibrado cuando el crecimiento proviene tanto de programas de dispositivos de gama alta como de gama media-alta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desplazamiento de Capacidad en Nodos Avanzados Impulsado por HBM | -1.9% | Global, centrado en las fábricas de Corea del Sur y Taiwán | Corto plazo (≤ 2 años) |

| Presión Creciente sobre el Costo de los Materiales de Memoria | -1.4% | Global, más severo en los centros de fabricantes de equipos originales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgo de Punto Caliente Térmico en PoP | -0.5% | Global, especialmente en los segmentos insignia ultradelgados | Mediano plazo (2-4 años) |

| Cuellos de Botella en la Validación de AP para Proveedores Emergentes | -0.4% | Principalmente cadenas de suministro de China y Taiwán | Mediano plazo (2 |

| Fuente: Mordor Intelligence | |||

Desplazamiento de Capacidad en Nodos Avanzados Impulsado por HBM

Una restricción importante para el mercado de LPDDR5 Package-on-Package es que la capacidad de DRAM de nodo avanzado está siendo atraída hacia programas de memoria de inteligencia artificial de mayor valor. La cobertura de la industria tecnológica en 2025 informó que HBM estaba absorbiendo una parte creciente de los recursos de memoria de vanguardia, restringiendo el suministro para otras categorías de DRAM. El crecimiento del suministro de DRAM permanecería por debajo de las normas históricas, lo que sugiere una restricción estructural en lugar de temporal. El mercado de LPDDR5 Package-on-Package siente esta presión directamente porque los productos PoP avanzados dependen de la misma progresión de nodos que persiguen los programas de memoria de inteligencia artificial. Eso hace que el acceso de los proveedores a los inicios de obleas asegurados y la capacidad de empaquetado sea una ventaja competitiva mayor que antes.

Presión Creciente sobre el Costo de los Materiales de Memoria

El aumento de los costos de memoria es otra restricción, ya que incrementa el costo total de materiales del teléfono y ejerce presión sobre los precios de los dispositivos en los segmentos sensibles al volumen. Los comentarios sobre precios en 2026 indicaron que los precios de contrato de LPDDR5X estaban subiendo bruscamente, lo que dificultó el momento de adopción para las marcas que venden en bandas de precios de gama media. Con proyecciones de envíos de teléfonos inteligentes más débiles en 2026, la caída está vinculada al entorno más amplio de escasez de memoria. El mercado de LPDDR5 Package-on-Package aún gana en términos de ingresos por paquete cuando los precios suben, pero el aumento de unidades puede ralentizarse si los fabricantes de equipos originales recortan especificaciones o retrasan las actualizaciones. Esto significa que el mercado de LPDDR5 Package-on-Package crece de manera más fluida cuando las actualizaciones de densidad se combinan con condiciones de adquisición de memoria más estables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: LPDDR5X Lidera Mientras los Grados de Velocidad Más Rápidos Generan Demanda Premium

LPDDR5X representó el 61,82% de la participación del mercado de LPDDR5 Package-on-Package en 2025, convirtiéndolo en el tipo de producto líder claro en términos de generación de ingresos actuales. Su liderazgo provino del uso generalizado en plataformas de procesadores de aplicaciones insignia y de la disponibilidad de los proveedores en el nivel superior de los proveedores de DRAM móvil. SK hynix comercializó LPDDR5T como la DRAM móvil más rápida del mundo y posteriormente completó la validación de compatibilidad con el Snapdragon 8 Gen 3 de Qualcomm, lo que fortaleció la posición de los grados de velocidad más rápidos en los diseños de gama alta. Micron luego envió el primer LPDDR5X basado en 1γ a 10,7 Gbps con una altura de paquete de 0,61 mm, lo que demuestra que el rendimiento y la delgadez avanzan juntos. Como resultado, el mercado de LPDDR5 Package-on-Package está viendo que la demanda premium se mueve hacia paquetes de clase LPDDR5X de mayor velocidad y LPDDR5T en lugar de solo hacia los niveles estándar.

Se proyecta que los paquetes de clase LPDDR5X de alta velocidad y LPDDR5T crezcan a una CAGR del 6,64% hasta 2031, lo que los convierte en el tipo de producto de más rápido crecimiento en el mercado de LPDDR5 Package-on-Package. El auge de estas variantes refleja un patrón simple, porque los grados de memoria más rápidos ayudan a las plataformas de teléfonos a sostener las cargas de trabajo de inteligencia artificial sin aumentar demasiado agresivamente la altura del paquete. El LPDDR5 estándar aún conserva un papel significativo en las plataformas de cabina automotriz y los dispositivos de borde industrial donde las prioridades de energía, calor y calificación difieren de las necesidades de los teléfonos insignia. La industria de LPDDR5 Package-on-Package, por lo tanto, se está dividiendo en un camino premium centrado en la velocidad y la delgadez, y un camino más amplio centrado en la integración confiable en una gama más amplia de condiciones operativas.

Por Capacidad de Paquete: 12 GB Mantiene el Centro Mientras los Segmentos de Alta Densidad Ganan Terreno

El segmento de capacidad de paquete de 12 GB representó el 37,16% de los ingresos totales en 2025, convirtiéndolo en el ancla de la demanda premium convencional. Esta posición se alinea con los dispositivos Android insignia no Pro, donde los fabricantes de equipos originales necesitan un rendimiento sólido sin llevar cada modelo a la configuración de mayor costo. Samsung comenzó la producción en masa de paquetes LPDDR5X de clase de 12 nm de 12 GB y 16 GB en agosto de 2024, y vinculó esos paquetes a una hoja de ruta que se extiende a módulos de 24 GB y 36 GB. Micron también afirmó que su familia LPDDR5X de nodo 1γ abarca densidades de 8 GB a 32 GB, reduciendo la fragmentación de plataformas para los fabricantes de equipos originales que construyen líneas de dispositivos escalonadas. Esto le da al mercado de LPDDR5 Package-on-Package un centro de volumen estable incluso cuando los productos de mayor densidad ganan impulso.

Se proyecta que el segmento de 24 GB y superior crezca a una CAGR del 6,78% de 2026 a 2031, lo que lo convierte en el segmento de capacidad de paquete de más rápido crecimiento en el mercado de LPDDR5 Package-on-Package. Esa expansión está vinculada a los teléfonos inteligentes de nivel profesional y a las configuraciones PoP de doble chip o multicapa que admiten una ejecución de inteligencia artificial local más intensa. El segmento de 16 GB también está aumentando a medida que los proveedores de gama alta mantienen especificaciones premium incluso cuando los costos de memoria siguen siendo firmes. La industria de LPDDR5 Package-on-Package, por lo tanto, se beneficia de una escalera de densidad constante, donde 12 GB sigue siendo el ancla de volumen, mientras que de 16 GB a 24 GB y superior impulsan una combinación de ingresos más alta con el tiempo.

Por Tasa de Datos: Las Bandas de Velocidad Media Mantienen el Liderazgo en Volumen Mientras las Tasas Más Altas se Expanden Más Rápido

La banda de 7.501-8.533 Mbps representó el 47,91% del mercado de LPDDR5 Package-on-Package en 2025, convirtiéndola en el centro de volumen de la demanda actual. Esta banda ha seguido siendo importante porque se alinea con el rango de certificación principal utilizado en las plataformas de procesadores de aplicaciones recientes y proporciona un equilibrio viable entre el ancho de banda y el control térmico. Lexar Enterprise describió LPDDR5X a 8.533 Mbps y LPDDR5T a 9.600 Mbps como puntos clave en el camino hacia el ancho de banda necesario para la inferencia de inteligencia artificial en el borde. Eso ayuda a explicar por qué los diseños insignia actuales todavía dependían en gran medida del rango de 7.501-8.533 Mbps incluso mientras los proveedores impulsaban niveles más altos. En la práctica, el mercado de LPDDR5 Package-on-Package todavía está liderado por esta banda de velocidad media porque se alinea con la economía de producción actual y las prácticas de validación de diseño.

Se proyecta que el segmento superior a 8.533 Mbps crezca a una CAGR del 6,81% hasta 2031, lo que lo convierte en el segmento de tasa de datos de más rápido crecimiento en el mercado de LPDDR5 Package-on-Package. La comercialización de LPDDR5T por parte de SK hynix y la validación de Qualcomm proporcionaron a los proveedores un camino claro hacia la adopción premium más allá del límite anterior de LPDDR5X. El LPDDR5X de 10,7 Gbps de Micron elevó ese límite aún más y demostró que un mayor rendimiento puede venir en paquetes muy delgados. SK hynix también desarrolló LPDDR6 de 1c en marzo de 2026, pero los productos de clase LPDDR5 siguen siendo el enfoque comercial para este período de pronóstico, manteniendo la transición actual centrada en grados de familia LPDDR5 más rápidos en lugar de una transferencia de nodo inmediata.

Por Dispositivo Final: Los Teléfonos Inteligentes Lideran los Ingresos Mientras las Plataformas Automotrices Registran el Crecimiento Más Rápido

Los teléfonos inteligentes representaron el 42,61% del mercado de LPDDR5 Package-on-Package en 2025, convirtiéndolos en la categoría de dispositivo final más grande por ingresos. Su liderazgo refleja el valor básico de la arquitectura PoP en el diseño móvil, porque apilar DRAM cerca del procesador de aplicaciones acorta las rutas eléctricas y admite un alto ancho de banda en factores de forma muy delgados. El lanzamiento de Samsung en agosto de 2024 de paquetes LPDDR5X más delgados reforzó este ajuste con los teléfonos de gama alta, donde el espacio interno está estrechamente gestionado y el comportamiento térmico sigue siendo crítico. La base de teléfonos inteligentes, por lo tanto, continúa definiendo la escala del mercado de LPDDR5 Package-on-Package incluso cuando las categorías de dispositivos más nuevas amplían su combinación de ingresos. En términos simples, el mayor volumen todavía proviene de los teléfonos porque la arquitectura del paquete resuelve simultáneamente las restricciones de velocidad y espacio.

Se proyecta que las plataformas de cómputo para cabina automotriz e infoentretenimiento crezcan a una CAGR del 7,23% hasta 2031, lo que las convierte en la categoría de dispositivo final de más rápido crecimiento en el mercado de LPDDR5 Package-on-Package. La DRAM automotriz LPDDR5X de SK hynix recibió la certificación ASIL-D en enero de 2026, y Micron también ha posicionado LPDDR5X con características ECC mejoradas para uso automotriz, lo que indica que los proveedores están construyendo productos en torno a requisitos de fiabilidad y seguridad más estrictos.[3]SK hynix Inc., "SK hynix LPDDR5X Obtiene ASIL-D, la Máxima Calificación de Seguridad Automotriz," Sala de Prensa de SK hynix, news.skhynix.com Las tabletas y los dispositivos desmontables siguen siendo una base secundaria estable, mientras que los dispositivos XR, de juegos portátiles y de inteligencia artificial en el borde compactos agregan un conjunto más pequeño pero más amplio de zócalos con el tiempo. La industria de LPDDR5 Package-on-Package, por lo tanto, tiene un segundo pilar de crecimiento más claro más allá de los teléfonos inteligentes que en ciclos anteriores de memoria móvil.

Análisis Geográfico

Asia-Pacífico representó el 86,19% de la participación del mercado de LPDDR5 Package-on-Package en 2025, y se proyecta que la región se expanda a una CAGR del 6,72% hasta 2031. Esto mantuvo a Asia-Pacífico como el clúster regional más grande y de más rápido crecimiento en el mercado de LPDDR5 Package-on-Package. Su posición descansa en una ventaja estructural simple; la fabricación de DRAM, los servicios de fundición, la capacidad de empaquetado y el ensamblaje final de dispositivos están concentrados dentro del mismo sistema de producción amplio. Corea del Sur sigue siendo central para la producción y la calificación de proveedores. Taiwán continúa siendo el ancla de la actividad de fundición, empaquetado y pruebas que respalda la cadena de memoria móvil más amplia.

China agrega profundidad de demanda y peso en la cadena de suministro a Asia-Pacífico al combinar una adquisición muy grande de fabricantes de equipos originales de teléfonos inteligentes con un creciente impulso de memoria doméstica. Eso hace que el mercado de LPDDR5 Package-on-Package en Asia-Pacífico sea más resistente que en las regiones que dependen principalmente de la actividad de diseño o el consumo de dispositivos terminados. India y el Sudeste Asiático también importan porque el ensamblaje de teléfonos y la demanda de teléfonos inteligentes de gama media-alta siguen siendo importantes para la próxima etapa de expansión de volumen. Japón mantiene un papel más estrecho pero útil a través de sus capacidades en áreas relacionadas con sustratos y empaquetado. En conjunto, las posiciones de estos países respaldan una estructura regional que es difícil de replicar para otras geografías en el mediano plazo.

América del Norte y Europa siguieron siendo contribuyentes de ingresos más pequeños en 2025, pero ambas regiones aún dan forma al mercado de LPDDR5 Package-on-Package a través del diseño de dispositivos premium y la actividad de calificación automotriz. América del Norte importa porque las decisiones líderes en teléfonos inteligentes y plataformas influyen en las especificaciones de memoria incluso cuando el ensamblaje final tiene lugar en Asia. Europa importa porque los programas de vehículos conectados y de cabina están generando demanda de memoria móvil de mayor rendimiento y orientada a la seguridad. El resto del mundo tuvo la contribución regional más pequeña y consumió principalmente LPDDR5 PoP a través de dispositivos terminados importados en lugar de fabricación local. En esos mercados, la adopción es más sensible a los precios de los teléfonos inteligentes y al ritmo del despliegue de 5G, lo que significa que la presión de costos puede ralentizar el aumento de volumen incluso cuando la demanda de dispositivos a largo plazo sigue siendo sólida.

Panorama Competitivo

El mercado de LPDDR5 Package-on-Package está concentrado a nivel de fabricación de chips, con Samsung Electronics, SK hynix y Micron Technology ocupando las posiciones más sólidas en el suministro de LPDDR5X de nodo avanzado. El nivel superior compite en transiciones de proceso, altura de paquete, comportamiento térmico y la capacidad de asegurar victorias de diseño con los principales fabricantes de plataformas y dispositivos. Micron fortaleció su posición en junio de 2025 cuando envió el primer LPDDR5X basado en 1γ a 10,7 Gbps con una altura de paquete de 0,61 mm, lo que le otorgó un liderazgo claro en proceso y paquete para la memoria móvil premium. Samsung defendió su posición con la producción en masa de paquetes LPDDR5X de clase de 12 nm muy delgados y una hoja de ruta que se extiende a configuraciones de mayor capacidad para la inteligencia artificial en el dispositivo. Estos movimientos muestran que el mercado de LPDDR5 Package-on-Package está siendo moldeado por la ejecución tanto en tecnología de proceso como en diseño físico de paquetes.

SK hynix ha tomado un camino estratégico sólido a través de la validación de rendimiento y la calificación automotriz. Su validación de compatibilidad de LPDDR5T con el Snapdragon 8 Gen 3 de Qualcomm le dio una posición clara en el camino de los teléfonos inteligentes premium, mientras que su LPDDR5X con certificación ASIL-D abrió una ruta hacia programas automotrices más exigentes. Micron también ha apuntado a la diferenciación de grado automotriz con LPDDR5X, que cuenta con capacidades ECC mejoradas, fortaleciendo su posición más allá de los teléfonos inteligentes. Samsung, por su parte, ha continuado vinculando el desarrollo de LPDDR5X a las hojas de ruta de dispositivos centrados en inteligencia artificial y estrategias de integración de memoria más amplias.[4]Samsung Semiconductor, "LPDDR5 uMCP Abriendo las Funciones de Teléfonos Inteligentes de Próxima Generación," Samsung Semiconductor Global, semiconductor.samsung.com Como resultado, el mercado de LPDDR5 Package-on-Package ya no compite únicamente en escala de suministro, ya que la profundidad de calificación y el ajuste de aplicación ahora tienen mayor peso.

Un cambio competitivo más pequeño pero notable es la aparición de opciones de suministro chinas adicionales en torno a LPDDR5X, lo que agrega presión de precios en los canales de fabricantes de equipos originales domésticos, aunque el nivel superior todavía domina la frontera técnica. Eso significa que el mercado de LPDDR5 Package-on-Package sigue abierto a movimientos selectivos de participación, pero no a una disrupción amplia en el período de pronóstico. Los proveedores más grandes continúan teniendo la ventaja porque pueden combinar la progresión de nodos, el conocimiento de empaquetado y los largos ciclos de validación de clientes. En este contexto, las posiciones más duraderas probablemente seguirán siendo de los proveedores que puedan atender tanto los programas móviles insignia como los nuevos zócalos automotrices o de cómputo en el borde.

Líderes de la Industria de LPDDR5 Package-on-Package (PoP)

-

Samsung Electronics Co., Ltd.

-

SK hynix Inc.

-

Micron Technology, Inc.

-

ChangXin Memory Technologies, Inc.

-

Nanya Technology Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Micron Technology presentó su cartera completa de memoria y almacenamiento optimizados para inteligencia artificial en COMPUTEX 2026, destacando LPDDR5X para el procesamiento de inteligencia artificial en tiempo real en teléfonos inteligentes, PC, robótica y plataformas automotrices. La presentación incluyó LPCAMM2 a 9.600 MT/s, demostrando la convergencia de los factores de forma de DRAM móvil adyacentes a PoP hacia arquitecturas de memoria de clase servidor modular para inteligencia artificial en el borde.

- Abril de 2026: SK hynix inició la producción en masa a escala completa de su producto SOCAMM2 de 192 GB basado en su LPDDR5X de nodo 1c, diseñado para la plataforma GPU Vera Rubin de próxima generación de NVIDIA. El módulo ofrece más del doble del ancho de banda y un 5% más de eficiencia energética que los módulos DIMM registrados existentes, ampliando el mercado direccionable de LPDDR5X hacia la infraestructura de servidores de inteligencia artificial.

- Marzo de 2026: SK hynix desarrolló con éxito el primer DRAM LPDDR6 de 16 Gb del mundo en su proceso de clase de 10 nm de sexta generación 1c, ofreciendo un 33% más de velocidad y un 20% más de eficiencia energética en comparación con LPDDR5X. La preparación para la producción en masa está prevista para el primer semestre de 2026, con el suministro de dispositivos planificado para el segundo semestre de 2026, estableciendo una hoja de ruta de próxima generación que eventualmente sucederá a los zócalos PoP de LPDDR5X.

- Enero de 2026: La DRAM automotriz LPDDR5X de SK hynix recibió la certificación ASIL-D, la calificación de seguridad funcional más alta bajo ISO 26262, tras una evaluación exhaustiva por parte de TUV SUD que abarcó procesos de desarrollo, diseño de productos, verificación y gestión de calidad. La certificación cumple con umbrales estrictos de SPFM ≥ 99% y LFM ≥ 90%, calificando el producto para aplicaciones ADAS, conducción autónoma e IVI.

Alcance del Informe Global del Mercado de LPDDR5 Package-on-Package (PoP)

El Mercado de LPDDR5 Package-on-Package (PoP) se refiere al mercado global de soluciones de memoria basadas en LPDDR5 integradas mediante tecnología Package-on-Package (PoP), un enfoque de empaquetado de semiconductores que apila verticalmente la memoria DRAM de bajo consumo directamente con procesadores de aplicaciones o componentes de sistema en chip (SoC) para lograr mayor rendimiento, huella reducida, mayor eficiencia energética e integridad de señal optimizada. Las soluciones LPDDR5 PoP son ampliamente adoptadas en dispositivos con restricciones de espacio e intensivos en rendimiento donde el alto ancho de banda de memoria, la baja latencia y el diseño compacto del sistema son requisitos críticos.

El Informe de LPDDR5 Package-on-Package (PoP) está Segmentado por Tipo de Producto (LPDDR5, LPDDR5X y Paquetes de Clase LPDDR5X de Alta Velocidad / LPDDR5T), Capacidad de Paquete (Hasta 8 GB, 12 GB, 16 GB y 24 GB y Superior), Tasa de Datos (Hasta 6400 Mbps, 6401-7500 Mbps, 7501-8533 Mbps y Superior a 8533 Mbps), Dispositivo Final (Teléfonos Inteligentes, Tabletas y Dispositivos de Computación Móvil Desmontables, Dispositivos XR / Auriculares AR-VR y Gafas Inteligentes, Dispositivos de Juegos Portátiles y Entretenimiento de Mano, Plataformas de Cómputo para Cabina Automotriz e Infoentretenimiento y Otros Dispositivos Finales) y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| LPDDR5 |

| LPDDR5X |

| Paquetes de Clase LPDDR5X de Alta Velocidad / LPDDR5T |

| Hasta 8 GB |

| 12 GB |

| 16 GB |

| 24 GB y superior |

| Hasta 6400 Mbps |

| 6401 a 7500 Mbps |

| 7501 a 8533 Mbps |

| Superior a 8533 Mbps |

| Teléfonos Inteligentes |

| Tabletas y Dispositivos de Computación Móvil Desmontables |

| Dispositivos XR / Auriculares AR-VR y Gafas Inteligentes |

| Dispositivos de Juegos Portátiles y Entretenimiento de Mano |

| Plataformas de Cómputo para Cabina Automotriz e Infoentretenimiento |

| Otros Dispositivos Finales |

| América del Norte | |

| Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| Taiwán | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Producto | LPDDR5 | |

| LPDDR5X | ||

| Paquetes de Clase LPDDR5X de Alta Velocidad / LPDDR5T | ||

| Por Capacidad de Paquete | Hasta 8 GB | |

| 12 GB | ||

| 16 GB | ||

| 24 GB y superior | ||

| Por Tasa de Datos | Hasta 6400 Mbps | |

| 6401 a 7500 Mbps | ||

| 7501 a 8533 Mbps | ||

| Superior a 8533 Mbps | ||

| Por Dispositivo Final | Teléfonos Inteligentes | |

| Tabletas y Dispositivos de Computación Móvil Desmontables | ||

| Dispositivos XR / Auriculares AR-VR y Gafas Inteligentes | ||

| Dispositivos de Juegos Portátiles y Entretenimiento de Mano | ||

| Plataformas de Cómputo para Cabina Automotriz e Infoentretenimiento | ||

| Otros Dispositivos Finales | ||

| Por Geografía | América del Norte | |

| Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del mercado de LPDDR5 Package-on-Package?

El mercado de LPDDR5 Package-on-Package fue valorado en 9,65 mil millones USD en 2025, se estima en 11,25 mil millones USD en 2026 y se proyecta que alcance los 15,09 mil millones USD en 2031 a una CAGR del 6,05%.

¿Qué tipo de producto lidera la demanda de LPDDR5 Package-on-Package?

LPDDR5X lideró los ingresos con el 61,82% en 2025 porque está ampliamente calificado en las plataformas insignia y admite las necesidades de velocidad y densidad de los dispositivos premium.

¿Qué capacidad de paquete está creciendo más rápido en LPDDR5 PoP?

El segmento de 24 GB y superior es el segmento de capacidad de paquete de más rápido crecimiento, con una CAGR proyectada del 6,78% hasta 2031, impulsado por los teléfonos inteligentes de nivel profesional y las cargas de trabajo de inteligencia artificial en el dispositivo más intensas.

¿Por qué Asia-Pacífico es tan dominante en este espacio?

Asia-Pacífico representó el 86,19% de los ingresos de 2025 y se proyecta que crezca a una CAGR del 6,72% porque la producción de DRAM, los servicios de fundición, el empaquetado y el ensamblaje de teléfonos inteligentes están concentrados en la región.

¿Qué categoría de dispositivo final crea la mayor oportunidad de crecimiento más allá de los teléfonos inteligentes?

Las plataformas de cómputo para cabina automotriz e infoentretenimiento son el segmento de dispositivo final de más rápido crecimiento, con una CAGR del 7,23% hasta 2031, respaldado por requisitos más estrictos de fiabilidad y seguridad.

¿Qué está dando forma a la competencia entre los principales proveedores?

La competencia está siendo moldeada por el acceso a nodos avanzados, la altura del paquete, el control térmico y la profundidad de calificación, con Micron, Samsung y SK hynix utilizando lanzamientos de productos e hitos de validación para asegurar su posición.

Última actualización de la página el: