Taille et Part du Marché LPDDR5 Package-on-Package (PoP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.25 Milliards de dollars |

| Taille du Marché (2031) | 15.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché LPDDR5 Package-on-Package (PoP) par Mordor Intelligence

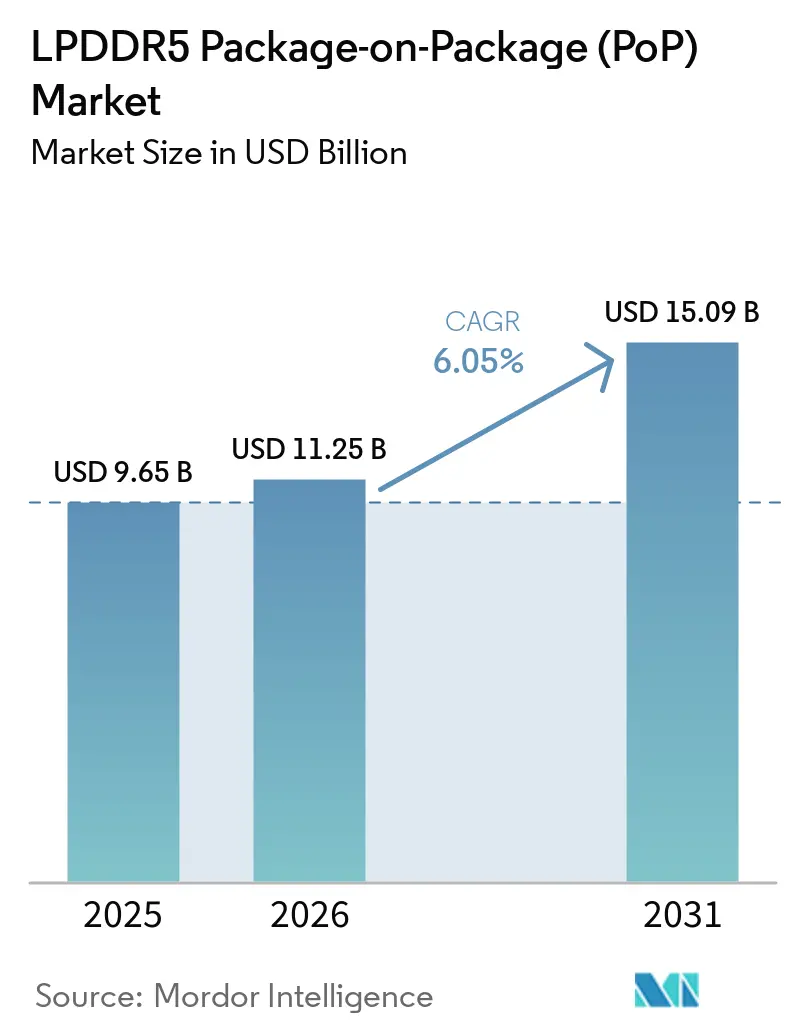

La taille du marché LPDDR5 Package-on-Package devrait passer de 9,65 milliards USD en 2025 à 11,25 milliards USD en 2026, pour atteindre 15,09 milliards USD d'ici 2031, avec un CAGR de 6,05 % sur la période 2026-2031. Le marché progresse grâce à des besoins en mémoire plus élevés dans les smartphones haut de gamme, où les fonctionnalités d'IA embarquée augmentent la quantité de DRAM requise par appareil et poussent les fabricants d'équipements d'origine (OEM) vers des empilements PoP plus denses. Le paysage concurrentiel évolue également, car l'accès aux nœuds DRAM avancés, la conception de packages fins et le comportement thermique stable comptent désormais autant que l'échelle. La croissance n'est plus uniquement liée aux smartphones, car les plateformes de cockpit automobile et les nouveaux appareils XR élargissent le marché adressable du marché LPDDR5 Package-on-Package. Les conditions d'approvisionnement restent importantes, car la capacité de mémoire de pointe est partagée entre plusieurs applications à haute valeur ajoutée, ce qui maintient les prix fermes et favorise les fournisseurs disposant d'une production sécurisée. Ces facteurs soutiennent l'expansion des revenus même lorsque la demande unitaire dans certains segments d'appareils grand public reste inégale.

Principaux Enseignements du Rapport

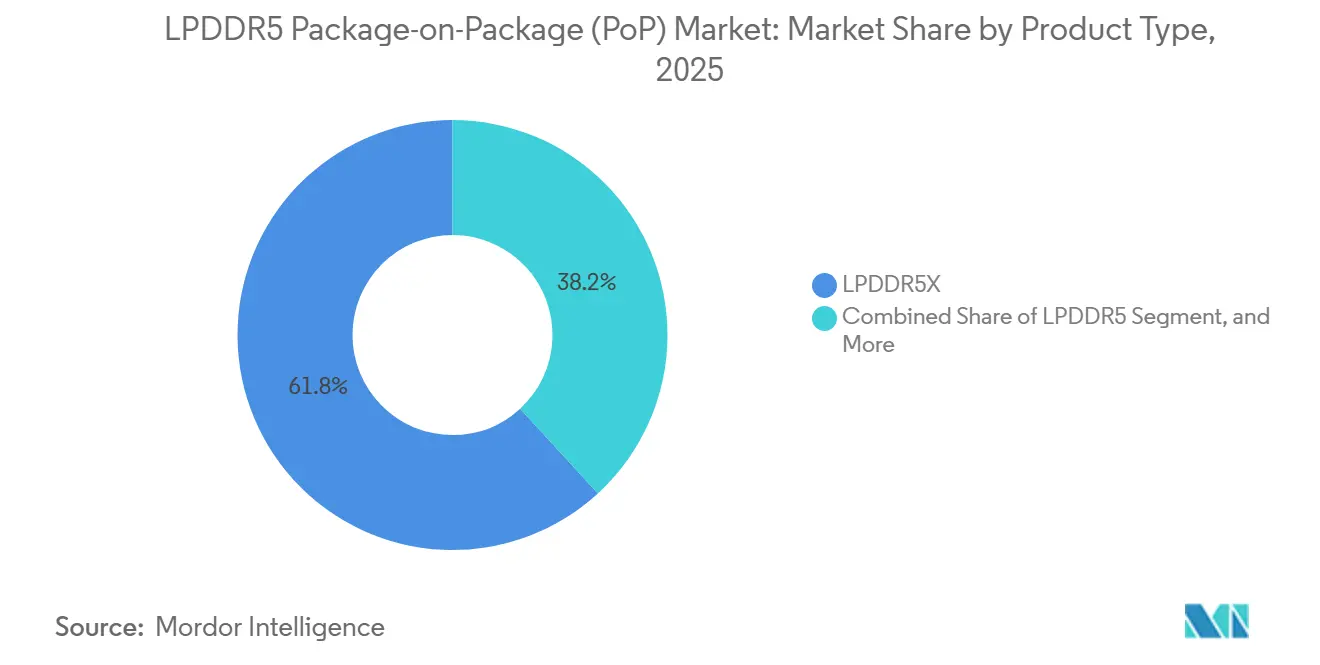

- Par type de produit, LPDDR5X a représenté 61,82 % des revenus de 2025, tandis que les packages de classe LPDDR5X haute vitesse et LPDDR5T devraient se développer à un CAGR de 6,64 % jusqu'en 2031.

- Par capacité de package, 12 Go a représenté 37,16 % des revenus de 2025, tandis que 24 Go et plus devrait croître à un CAGR de 6,78 % jusqu'en 2031.

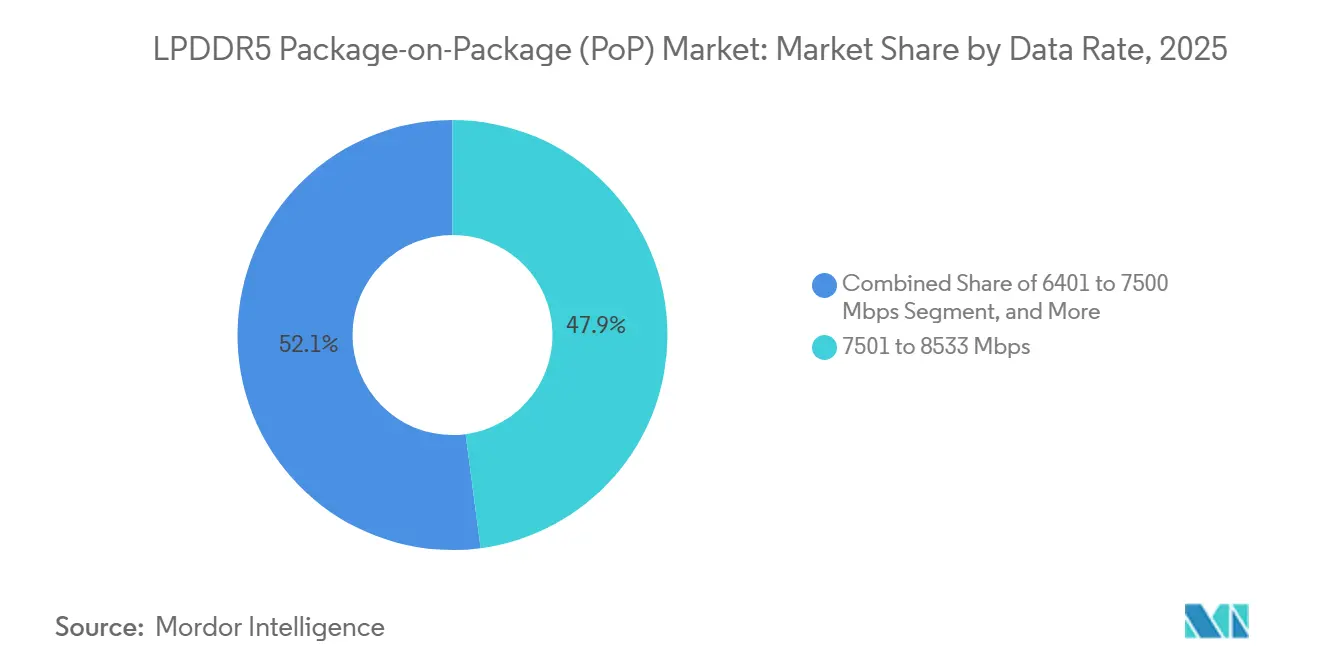

- Par débit de données, la plage 7 501-8 533 Mbps a représenté 47,91 % du marché LPDDR5 Package-on-Package en 2025, tandis que les débits supérieurs à 8 533 Mbps devraient se développer à un CAGR de 6,81 % jusqu'en 2031.

- Par appareil final, les smartphones ont représenté 42,61 % des revenus de 2025, tandis que les plateformes de calcul pour cockpit automobile et infodivertissement devraient croître à un CAGR de 7,23 % jusqu'en 2031.

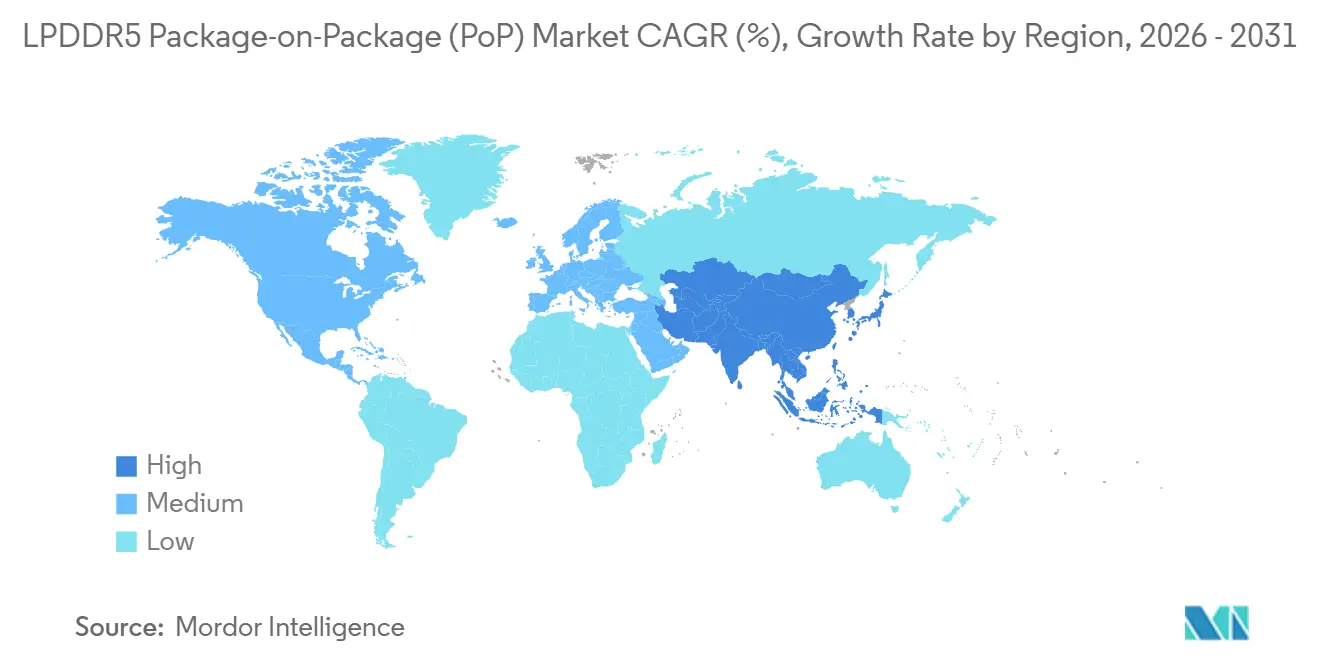

- Par géographie, l'Asie-Pacifique a détenu 86,19 % de la part du marché LPDDR5 Package-on-Package en 2025, et la région devrait se développer à un CAGR de 6,72 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial LPDDR5 Package-on-Package (PoP)

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation des Besoins en Mémoire pour l'IA Embarquée | +2.4% | Mondial, notamment Asie-Pacifique, Chine et Corée du Sud | Court terme (≤ 2 ans) |

| Expansion du Mix LPDDR5 et LPDDR5X dans la DRAM Mobile | +1.5% | Cœur Asie-Pacifique, avec répercussions en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Amélioration de la Bande Passante 5G pour les Smartphones Haut de Gamme | +0.8% | Mondial, avec des gains précoces en Chine, en Corée du Sud et en Amérique du Nord | Moyen terme (2-4 ans) |

| Diffusion du LPDDR5 vers les Smartphones du Segment Supérieur Milieu de Gamme | +0.6% | Asie-Pacifique, notamment Chine, Inde et Asie du Sud-Est | Moyen terme (2-4 ans) |

| Accélération des Cycles de Qualification AP-Mémoire | +0.4% | Mondial, centré sur les chaînes d'approvisionnement de Taïwan et de Corée du Sud | Court terme (≤ 2 ans) |

| Ingénierie de Packages Ultra-Fins Optimisés Thermiquement | +0.3% | Mondial, avec des gains précoces dans les pôles de smartphones haut de gamme | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Besoins en Mémoire pour l'IA Embarquée

L'inférence d'IA embarquée modifie la planification de la mémoire dans les smartphones haut de gamme et relève la spécification de base pour la DRAM mobile empilée. Qualcomm a déclaré que le Snapdragon 8 Gen 3 prend en charge jusqu'à 24 Go de DRAM embarquée pour des modèles à 10 milliards de paramètres, ce qui a relevé le plafond des configurations de mémoire mobile haute densité. Samsung a indiqué que ses packages DRAM LPDDR5X de classe 12 nm ont amélioré la résistance thermique de 21,2 %, indiquant que le contrôle thermique progresse parallèlement aux augmentations de densité.[1]Edge AI and Vision Alliance, "Mémoire pour Smartphones, les Mises à Niveau Générationnelles de l'IA Vont Provoquer une Hausse de la Demande en DRAM," Edge AI and Vision Alliance, edge-ai-vision.com Cela est important pour le marché LPDDR5 Package-on-Package, car les charges de travail d'IA exigent simultanément de la capacité, de la vitesse et de l'efficacité du package. Le marché LPDDR5 Package-on-Package bénéficie donc de la situation lorsque la mémoire cesse d'être un composant secondaire et devient partie intégrante de la performance de l'appareil.

Expansion du Mix LPDDR5 et LPDDR5X dans la DRAM Mobile

La composition de la DRAM mobile évolue vers des produits de classe LPDDR5 plus récents, élargissant la base de sockets adressables pour les packages PoP avancés. Micron a indiqué que son LPDDR5X sur nœud 1γ couvre de 8 Go à 32 Go et a été conçu pour les smartphones phares de 2026, soulignant comment les fournisseurs élargissent la couverture en densité au sein d'une même famille de procédés. Samsung a également positionné le LPDDR5 uMCP comme un moyen d'activer les fonctionnalités des smartphones de nouvelle génération grâce à une intégration plus étroite de la mémoire et du stockage, contribuant à rendre les performances de classe LPDDR5 plus pratiques sur une gamme plus large de conceptions de smartphones. Le marché LPDDR5 Package-on-Package bénéficie de cette expansion du mix, car les nouvelles plateformes standardisent de plus en plus sur des interfaces mémoire plus performantes. Le marché LPDDR5 Package-on-Package en bénéficie également, car chaque transition hors de la mémoire héritée augmente la probabilité de retirer les anciens designs PoP.

Amélioration de la Bande Passante 5G pour les Smartphones Haut de Gamme

Les smartphones 5G haut de gamme génèrent un trafic mémoire plus intense et plus soutenu que les générations précédentes de smartphones, notamment lorsque le traitement de la caméra, la traduction et les fonctions d'IA s'exécutent simultanément. Lexar Enterprise a noté que le LPDDR5X à 8 533 Mbps et le LPDDR5T à 9 600 Mbps sur un bus 64 bits fournissent la bande passante nécessaire pour éviter les goulots d'étranglement des performances dans l'inférence d'IA en périphérie. SK hynix a achevé la validation de compatibilité du LPDDR5T avec le Snapdragon 8 Gen 3 de Qualcomm, ce qui a réduit l'incertitude autour de l'adoption de grades de DRAM mobile plus rapides dans les conceptions haut de gamme. Le marché LPDDR5 Package-on-Package est soutenu par ce changement, car un débit réseau et de calcul plus élevé rend les mises à niveau des interfaces mémoire plus difficiles à reporter. Le marché LPDDR5 Package-on-Package bénéficie également d'un soutien durable, car les performances 5G dépendent d'une réponse au niveau du système plutôt que d'une simple mise à niveau du modem.

Diffusion du LPDDR5 vers les Smartphones du Segment Supérieur Milieu de Gamme

Le segment supérieur des smartphones milieu de gamme devient de plus en plus important pour les fournisseurs, car les améliorations d'emballage et de procédés abaissent la barrière à l'adoption de la classe LPDDR5 au-delà des appareils les plus chers. Samsung a indiqué que son package LPDDR5X de classe 12 nm a atteint une hauteur de 0,65 mm, démontrant comment les nouveaux emballages peuvent s'adapter à des conceptions d'appareils plus fins sans sacrifier la fiabilité thermique. La feuille de route LPDDR5 uMCP de Samsung indique également une voie économique pour apporter les capacités de niveau LPDDR5 à des portefeuilles de smartphones plus larges.[2]Samsung Semiconductor, "Le LPDDR5 uMCP Ouvre les Fonctionnalités des Smartphones de Nouvelle Génération," Samsung Semiconductor Global, semiconductor.samsung.com Le marché LPDDR5 Package-on-Package est appelé à en bénéficier, car chaque progression vers les smartphones du segment supérieur milieu de gamme ajoute du volume sans dépendre uniquement des cycles de remplacement des appareils phares. Le marché LPDDR5 Package-on-Package devient également plus équilibré lorsque la croissance provient à la fois des programmes d'appareils haut de gamme et du segment supérieur milieu de gamme.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Saturation des Capacités sur Nœuds Avancés due à la HBM | -1.9% | Mondial, centré sur les usines de Corée du Sud et de Taïwan | Court terme (≤ 2 ans) |

| Pression Croissante sur le Coût des Matériaux de la Mémoire | -1.4% | Mondial, plus sévère dans les pôles OEM d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Risque de Points Chauds Thermiques dans les Packages PoP | -0.5% | Mondial, notamment dans les segments phares ultra-fins | Moyen terme (2-4 ans) |

| Goulots d'Étranglement de Validation AP pour les Fournisseurs Challengers | -0.4% | Principalement les chaînes d'approvisionnement de Chine et de Taïwan | Moyen terme (2 |

| Source: Mordor Intelligence | |||

Saturation des Capacités sur Nœuds Avancés due à la HBM

Un frein majeur pour le marché LPDDR5 Package-on-Package est que la capacité DRAM sur nœuds avancés est attirée vers des programmes de mémoire IA à plus haute valeur ajoutée. La couverture du secteur technologique en 2025 a rapporté que la HBM absorbait une part croissante des ressources de mémoire de pointe, resserrant l'offre pour les autres catégories de DRAM. La croissance de l'offre de DRAM resterait en dessous des normes historiques, suggérant une contrainte structurelle plutôt que temporaire. Le marché LPDDR5 Package-on-Package ressent directement cette pression, car les produits PoP avancés dépendent de la même progression de nœuds que celle poursuivie par les programmes de mémoire IA. Cela fait de l'accès des fournisseurs aux démarrages de tranches sécurisés et à la capacité d'emballage un avantage concurrentiel plus important qu'auparavant.

Pression Croissante sur le Coût des Matériaux de la Mémoire

La hausse des coûts de la mémoire constitue un autre frein, car elle augmente le coût total des matériaux des smartphones et exerce une pression sur la tarification des appareils dans les segments sensibles au volume. Les commentaires sur les prix en 2026 indiquaient que les prix contractuels du LPDDR5X augmentaient fortement, ce qui rendait le calendrier d'adoption plus difficile pour les marques vendant dans les gammes de prix milieu de gamme. Avec des expéditions de smartphones projetées plus faibles en 2026, le déclin est lié à l'environnement plus large de pénurie de mémoire. Le marché LPDDR5 Package-on-Package gagne toujours sur la base du revenu par package lorsque les prix augmentent, mais la montée en puissance des unités peut ralentir si les OEM réduisent les spécifications ou retardent les mises à niveau. Cela signifie que le marché LPDDR5 Package-on-Package croît le plus régulièrement lorsque les mises à niveau de densité sont associées à des conditions d'approvisionnement en mémoire plus stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : LPDDR5X en Tête Tandis que les Grades de Vitesse Plus Rapides Construisent une Demande Premium

LPDDR5X a représenté 61,82 % de la part du marché LPDDR5 Package-on-Package en 2025, ce qui en fait le type de produit leader en termes de génération de revenus actuels. Sa position dominante est due à une utilisation large dans les plateformes de processeurs d'application phares et à la disponibilité des fournisseurs parmi les principaux acteurs de la DRAM mobile. SK hynix a commercialisé le LPDDR5T comme la DRAM mobile la plus rapide au monde et a ensuite achevé la validation de compatibilité avec le Snapdragon 8 Gen 3 de Qualcomm, ce qui a renforcé la position des grades de vitesse plus rapides dans les conceptions haut de gamme. Micron a ensuite expédié le premier LPDDR5X basé sur le nœud 1γ à 10,7 Gbps avec une hauteur de package de 0,61 mm, montrant que les performances et la finesse progressent ensemble. En conséquence, le marché LPDDR5 Package-on-Package voit la demande premium se déplacer vers des packages LPDDR5X haute vitesse et de classe LPDDR5T plutôt que vers les seuls bins standard.

Les packages LPDDR5X haute vitesse et de classe LPDDR5T devraient croître à un CAGR de 6,64 % jusqu'en 2031, ce qui en fait le type de produit à la croissance la plus rapide sur le marché LPDDR5 Package-on-Package. L'essor de ces variantes reflète un schéma simple, car les grades de mémoire plus rapides aident les plateformes de smartphones à soutenir les charges de travail d'IA sans augmenter trop agressivement la hauteur du package. Le LPDDR5 standard conserve encore un rôle significatif dans les plateformes de cockpit automobile et les appareils de périphérie industrielle où les priorités en matière d'alimentation, de chaleur et de qualification diffèrent des besoins des smartphones phares. Le secteur LPDDR5 Package-on-Package se divise donc en une voie premium axée sur la vitesse et la finesse, et une voie plus large axée sur une intégration fiable dans une gamme plus large de conditions de fonctionnement.

Par Capacité de Package : 12 Go Maintient le Centre Tandis que les Niveaux Haute Densité Gagnent du Terrain

Le niveau de capacité de package de 12 Go a représenté 37,16 % du chiffre d'affaires total en 2025, ce qui en fait l'ancre de la demande premium grand public. Cette position s'aligne avec les appareils Android phares non-Pro, où les OEM ont besoin de performances solides sans pousser chaque modèle vers la configuration la plus coûteuse. Samsung a commencé la production en masse de packages LPDDR5X de classe 12 nm de 12 Go et 16 Go en août 2024, et a lié ces packages à une feuille de route qui s'étend aux modules de 24 Go et 36 Go. Micron a également indiqué que sa famille LPDDR5X sur nœud 1γ couvre des densités de 8 Go à 32 Go, réduisant la fragmentation des plateformes pour les OEM construisant des gammes d'appareils à plusieurs niveaux. Cela donne au marché LPDDR5 Package-on-Package un centre de volume stable même si les produits haute densité prennent de l'élan.

Le segment 24 Go et plus devrait croître à un CAGR de 6,78 % de 2026 à 2031, ce qui en fait le niveau de capacité de package à la croissance la plus rapide sur le marché LPDDR5 Package-on-Package. Cette expansion est liée aux smartphones de niveau pro et aux configurations PoP à double puce ou multicouche qui prennent en charge une exécution d'IA locale plus intensive. Le niveau 16 Go est également en hausse, car les fournisseurs phares maintiennent des spécifications premium même si les coûts de la mémoire restent fermes. Le secteur LPDDR5 Package-on-Package bénéficie donc d'une échelle de densité stable, où 12 Go reste l'ancre de volume, tandis que 16 Go à 24 Go et plus génèrent un mix de revenus plus élevé au fil du temps.

Par Débit de Données : Les Bandes de Vitesse Intermédiaire Maintiennent le Leadership en Volume Tandis que les Débits Plus Élevés se Développent le Plus Rapidement

La bande 7 501-8 533 Mbps a représenté 47,91 % du marché LPDDR5 Package-on-Package en 2025, ce qui en fait le centre de volume de la demande actuelle. Cette bande est restée importante car elle s'aligne avec la principale plage de certification utilisée sur les plateformes de processeurs d'application récentes et offre un équilibre praticable entre bande passante et contrôle thermique. Lexar Enterprise a décrit le LPDDR5X à 8 533 Mbps et le LPDDR5T à 9 600 Mbps comme des points clés sur la voie vers la bande passante nécessaire pour l'inférence d'IA en périphérie. Cela explique pourquoi les conceptions phares actuelles s'appuyaient encore fortement sur la plage 7 501-8 533 Mbps même si les fournisseurs poussaient vers des bins plus élevés. En pratique, le marché LPDDR5 Package-on-Package est toujours dominé par cette bande de vitesse intermédiaire car elle s'aligne avec les économies de production actuelles et les pratiques de validation de conception.

Le niveau supérieur à 8 533 Mbps devrait croître à un CAGR de 6,81 % jusqu'en 2031, ce qui en fait le segment de débit de données à la croissance la plus rapide sur le marché LPDDR5 Package-on-Package. La commercialisation du LPDDR5T par SK hynix et la validation par Qualcomm ont fourni aux fournisseurs une voie claire vers l'adoption premium au-delà du plafond antérieur du LPDDR5X. Le LPDDR5X à 10,7 Gbps de Micron a repoussé ce plafond encore plus haut et a montré que des performances plus élevées peuvent être obtenues dans des packages très fins. SK hynix a également développé le LPDDR6 1c en mars 2026, mais les produits de classe LPDDR5 restent le centre commercial pour cette période de prévision, maintenant la transition actuelle centrée sur des grades de la famille LPDDR5 plus rapides plutôt que sur un transfert de nœud immédiat.

Par Appareil Final : Les Smartphones Dominent les Revenus Tandis que les Plateformes Automobiles Affichent la Croissance la Plus Rapide

Les smartphones ont représenté 42,61 % du marché LPDDR5 Package-on-Package en 2025, ce qui en fait la plus grande catégorie d'appareils finaux par chiffre d'affaires. Leur avance reflète la valeur fondamentale de l'architecture PoP dans la conception mobile, car l'empilement de la DRAM à proximité du processeur d'application raccourcit les chemins électriques et prend en charge une bande passante élevée dans des facteurs de forme très fins. Le lancement par Samsung en août 2024 de packages LPDDR5X plus fins a renforcé cette adéquation avec les smartphones haut de gamme, où l'espace interne est géré de manière stricte et le comportement thermique reste critique. La base de smartphones continue donc de définir l'échelle du marché LPDDR5 Package-on-Package même si les nouvelles catégories d'appareils élargissent son mix de revenus. En termes simples, le plus grand volume provient encore des téléphones car l'architecture du package résout simultanément les contraintes de vitesse et d'espace.

Les plateformes de calcul pour cockpit automobile et infodivertissement devraient croître à un CAGR de 7,23 % jusqu'en 2031, ce qui en fait la catégorie d'appareils finaux à la croissance la plus rapide sur le marché LPDDR5 Package-on-Package. La DRAM automobile LPDDR5X de SK hynix a reu la certification ASIL-D en janvier 2026, et Micron a également positionné le LPDDR5X avec des fonctionnalités ECC améliorées pour une utilisation automobile, indiquant que les fournisseurs développent des produits autour d'exigences de fiabilité et de sécurité plus strictes.[3]SK hynix Inc., "Le LPDDR5X de SK hynix Obtient la Certification ASIL-D, la Plus Haute Note de Sécurité Automobile," SK hynix Newsroom, news.skhynix.com Les tablettes et les appareils détachables restent une base secondaire stable, tandis que les appareils XR, de jeu portable et d'IA de périphérie compacte ajoutent un ensemble de sockets plus petit mais plus large au fil du temps. Le secteur LPDDR5 Package-on-Package dispose donc d'un deuxième pilier de croissance plus clair au-delà des smartphones qu'il ne l'avait dans les cycles précédents de mémoire mobile.

Analyse Géographique

L'Asie-Pacifique a représenté 86,19 % de la part du marché LPDDR5 Package-on-Package en 2025, et la région devrait se développer à un CAGR de 6,72 % jusqu'en 2031. Cela a maintenu l'Asie-Pacifique comme le plus grand et le plus rapide des clusters régionaux sur le marché LPDDR5 Package-on-Package. Sa position repose sur un avantage structurel simple ; la fabrication de DRAM, les services de fonderie, les capacités d'emballage et l'assemblage final des appareils sont concentrés au sein du même large système de production. La Corée du Sud reste centrale pour la production et la qualification des fournisseurs. Taïwan continue d'ancrer les activités de fonderie, d'emballage et de test qui soutiennent la chaîne de mémoire mobile plus large.

La Chine ajoute de la profondeur à la demande et du poids à la chaîne d'approvisionnement de l'Asie-Pacifique en combinant des achats très importants d'OEM de smartphones avec une poussée croissante de la mémoire domestique. Cela rend le marché LPDDR5 Package-on-Package en Asie-Pacifique plus résilient que dans les régions qui dépendent principalement de l'activité de conception ou de la consommation d'appareils finis. L'Inde et l'Asie du Sud-Est comptent également car l'assemblage de smartphones et la demande de smartphones du segment supérieur milieu de gamme restent importants pour la prochaine étape de l'expansion du volume. Le Japon maintient un rôle plus étroit mais utile grâce à ses capacités dans les domaines liés aux substrats et à l'emballage. Ensemble, les positions de ces pays soutiennent une structure régionale difficile à reproduire pour d'autres géographies à moyen terme.

L'Amérique du Nord et l'Europe sont restées des contributeurs de revenus plus modestes en 2025, mais les deux régions continuent de façonner le marché LPDDR5 Package-on-Package à travers la conception d'appareils premium et les activités de qualification automobile. L'Amérique du Nord est importante car les décisions de premier plan en matière de smartphones et de plateformes influencent les spécifications de mémoire même lorsque l'assemblage final a lieu en Asie. L'Europe est importante car les programmes de véhicules connectés et de cockpit construisent une demande pour une mémoire mobile plus performante et orientée vers la sécurité. Le reste du monde a représenté la plus petite contribution régionale et a principalement consommé des PoP LPDDR5 via des appareils finis importés plutôt que par une fabrication locale. Dans ces marchés, l'adoption est plus sensible à la tarification des smartphones et au rythme du déploiement de la 5G, ce qui signifie que la pression sur les coûts peut ralentir l'adoption en volume même lorsque la demande d'appareils à long terme reste intacte.

Paysage Concurrentiel

Le marché LPDDR5 Package-on-Package est concentré au niveau de la fabrication des puces, Samsung Electronics, SK hynix et Micron Technology occupant les positions les plus solides dans l'approvisionnement en LPDDR5X sur nœuds avancés. Le niveau supérieur se concurrence sur les transitions de procédés, la hauteur des packages, le comportement thermique et la capacité à sécuriser des gains de conception auprès des principaux fabricants de plateformes et d'appareils. Micron a renforcé sa position en juin 2025 lorsqu'il a expédié le premier LPDDR5X basé sur le nœud 1γ à 10,7 Gbps avec une hauteur de package de 0,61 mm, lui donnant un leadership clair en matière de procédé et de package pour la mémoire mobile premium. Samsung a défendu sa position avec la production en masse de packages LPDDR5X de classe 12 nm très fins et une feuille de route qui s'étend à des configurations de plus grande capacité pour l'IA embarquée. Ces mouvements montrent que le marché LPDDR5 Package-on-Package est façonné par l'exécution à la fois dans la technologie de procédé et la conception physique du package.

SK hynix a adopté une voie stratégique solide à travers la validation des performances et la qualification automobile. Sa validation de compatibilité du LPDDR5T avec le Snapdragon 8 Gen 3 de Qualcomm lui a donné une position claire dans la voie des smartphones premium, tandis que son LPDDR5X certifié ASIL-D a ouvert une voie vers des programmes automobiles plus exigeants. Micron a également ciblé la différenciation de qualité automobile avec le LPDDR5X, qui dispose de capacités ECC améliorées, renforçant sa position au-delà des smartphones. Samsung, pour sa part, a continué à lier le développement du LPDDR5X aux feuilles de route d'appareils axés sur l'IA et aux stratégies d'intégration de mémoire plus larges.[4]Samsung Semiconductor, "Le LPDDR5 uMCP Ouvre les Fonctionnalités des Smartphones de Nouvelle Génération," Samsung Semiconductor Global, semiconductor.samsung.com En conséquence, le marché LPDDR5 Package-on-Package ne se concurrence plus uniquement sur l'échelle d'approvisionnement, car la profondeur de qualification et l'adéquation aux applications ont désormais plus de poids.

Un changement concurrentiel plus modeste mais notable est l'émergence d'options d'approvisionnement chinoises supplémentaires autour du LPDDR5X, ce qui ajoute une pression sur les prix dans les canaux OEM domestiques même si le niveau supérieur domine toujours la frontière technique. Cela signifie que le marché LPDDR5 Package-on-Package reste ouvert à des mouvements de parts sélectifs, mais pas à une perturbation large dans la fenêtre de prévision. Les plus grands fournisseurs continuent de détenir l'avantage car ils peuvent combiner la progression des nœuds, le savoir-faire en matière d'emballage et de longs cycles de validation client. Dans ce contexte, les positions les plus durables sont susceptibles de rester avec les fournisseurs capables de servir à la fois les programmes mobiles phares et les nouveaux sockets automobiles ou de calcul en périphérie.

Leaders du Secteur LPDDR5 Package-on-Package (PoP)

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Micron Technology a présenté son portefeuille complet de mémoire et de stockage optimisés pour l'IA au COMPUTEX 2026, mettant en avant le LPDDR5X pour le traitement de l'IA en temps réel sur les smartphones, les PC, la robotique et les plateformes automobiles. La présentation comprenait le LPCAMM2 à 9 600 MT/s, démontrant la convergence des facteurs de forme de DRAM mobile adjacents au PoP vers des architectures de mémoire modulaires de classe serveur pour l'IA en périphérie.

- Avril 2026 : SK hynix a lancé la production en masse à grande échelle de son produit SOCAMM2 de 192 Go basé sur son LPDDR5X sur nœud 1c, conçu pour la plateforme GPU Vera Rubin de nouvelle génération de NVIDIA. Le module offre plus du double de la bande passante et 5 % d'efficacité énergétique supérieure par rapport aux DIMM enregistrés existants, étendant le marché adressable du LPDDR5X à l'infrastructure de serveurs IA.

- Mars 2026 : SK hynix a développé avec succès le premier DRAM LPDDR6 16 Gb au monde sur son procédé de classe 10 nm de sixième génération 1c, offrant une vitesse 33 % plus rapide et une efficacité énergétique améliorée de 20 % par rapport au LPDDR5X. La préparation à la production en masse est prévue pour le premier semestre 2026, avec une fourniture d'appareils prévue pour le second semestre 2026, établissant une feuille de route de nouvelle génération qui succédera éventuellement aux sockets PoP LPDDR5X.

- Janvier 2026 : La DRAM automobile LPDDR5X de SK hynix a reçu la certification ASIL-D, la plus haute note de sécurité fonctionnelle selon la norme ISO 26262, à la suite d'une évaluation complète par TUV SUD couvrant les processus de développement, la conception du produit, la vérification et la gestion de la qualité. La certification répond à des seuils stricts de SPFM ≥ 99 % et LFM ≥ 90 %, qualifiant le produit pour les applications ADAS, de conduite autonome et d'IVI.

Périmètre du Rapport sur le Marché Mondial LPDDR5 Package-on-Package (PoP)

Le marché LPDDR5 Package-on-Package (PoP) désigne le marché mondial des solutions de mémoire basées sur LPDDR5 intégrées à l'aide de la technologie Package-on-Package (PoP), une approche d'emballage de semi-conducteurs qui empile verticalement la mémoire DRAM basse consommation directement avec des processeurs d'application ou des composants système sur puce (SoC) pour atteindre des performances plus élevées, une empreinte réduite, une meilleure efficacité énergétique et une intégrité du signal optimisée. Les solutions LPDDR5 PoP sont largement adoptées dans les appareils à espace contraint et à haute performance où une bande passante mémoire élevée, une faible latence et une conception système compacte sont des exigences critiques.

Le rapport LPDDR5 Package-on-Package (PoP) est segmenté par type de produit (LPDDR5, LPDDR5X, et packages de classe LPDDR5X haute vitesse / LPDDR5T), capacité de package (jusqu'à 8 Go, 12 Go, 16 Go, et 24 Go et plus), débit de données (jusqu'à 6 400 Mbps, 6 401-7 500 Mbps, 7 501-8 533 Mbps, et supérieur à 8 533 Mbps), appareil final (smartphones, tablettes et appareils informatiques mobiles détachables, appareils XR / casques AR-VR et lunettes intelligentes, appareils de jeu portable et de divertissement nomade, plateformes de calcul pour cockpit automobile et infodivertissement, et autres appareils finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, et reste du monde). Les prévisions du marché sont fournies en termes de valeur (USD).

| LPDDR5 |

| LPDDR5X |

| Packages de Classe LPDDR5X Haute Vitesse / LPDDR5T |

| Jusqu'à 8 Go |

| 12 Go |

| 16 Go |

| 24 Go et plus |

| Jusqu'à 6 400 Mbps |

| 6 401 à 7 500 Mbps |

| 7 501 à 8 533 Mbps |

| Supérieur à 8 533 Mbps |

| Smartphones |

| Tablettes et Appareils Informatiques Mobiles Détachables |

| Appareils XR / Casques AR-VR et Lunettes Intelligentes |

| Appareils de Jeu Portable et de Divertissement Nomade |

| Plateformes de Calcul pour Cockpit Automobile et Infodivertissement |

| Autres Appareils Finaux |

| Amérique du Nord | |

| Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde |

| Par Type de Produit | LPDDR5 | |

| LPDDR5X | ||

| Packages de Classe LPDDR5X Haute Vitesse / LPDDR5T | ||

| Par Capacité de Package | Jusqu'à 8 Go | |

| 12 Go | ||

| 16 Go | ||

| 24 Go et plus | ||

| Par Débit de Données | Jusqu'à 6 400 Mbps | |

| 6 401 à 7 500 Mbps | ||

| 7 501 à 8 533 Mbps | ||

| Supérieur à 8 533 Mbps | ||

| Par Appareil Final | Smartphones | |

| Tablettes et Appareils Informatiques Mobiles Détachables | ||

| Appareils XR / Casques AR-VR et Lunettes Intelligentes | ||

| Appareils de Jeu Portable et de Divertissement Nomade | ||

| Plateformes de Calcul pour Cockpit Automobile et Infodivertissement | ||

| Autres Appareils Finaux | ||

| Par Géographie | Amérique du Nord | |

| Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du marché LPDDR5 Package-on-Package ?

Le marché LPDDR5 Package-on-Package était évalué à 9,65 milliards USD en 2025, est estimé à 11,25 milliards USD en 2026, et devrait atteindre 15,09 milliards USD d'ici 2031 avec un CAGR de 6,05 %.

Quel type de produit domine la demande LPDDR5 Package-on-Package ?

Le LPDDR5X a dominé les revenus avec 61,82 % en 2025, car il est largement qualifié sur les plateformes phares et répond aux besoins de vitesse et de densité des appareils premium.

Quelle capacité de package connaît la croissance la plus rapide dans le PoP LPDDR5 ?

Le niveau 24 Go et plus est le segment de capacité de package à la croissance la plus rapide, avec un CAGR projeté de 6,78 % jusqu'en 2031, porté par les smartphones de niveau pro et les charges de travail d'IA embarquée plus intensives.

Pourquoi l'Asie-Pacifique est-elle si dominante dans ce domaine ?

L'Asie-Pacifique a représenté 86,19 % des revenus de 2025 et devrait croître à un CAGR de 6,72 %, car la production de DRAM, les services de fonderie, l'emballage et l'assemblage de smartphones sont concentrés dans la région.

Quelle catégorie d'appareils finaux offre la plus grande opportunité de croissance au-delà des smartphones ?

Les plateformes de calcul pour cockpit automobile et infodivertissement sont le segment d'appareils finaux à la croissance la plus rapide, avec un CAGR de 7,23 % jusqu'en 2031, soutenu par des exigences de fiabilité et de sécurité plus strictes.

Qu'est-ce qui façonne la concurrence entre les principaux fournisseurs ?

La concurrence est façonnée par l'accès aux nœuds avancés, la hauteur des packages, le contrôle thermique et la profondeur de qualification, Micron, Samsung et SK hynix utilisant tous des lancements de produits et des jalons de validation pour sécuriser leur position.

Dernière mise à jour de la page le: