LPDDR5 パッケージ・オン・パッケージ(PoP)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

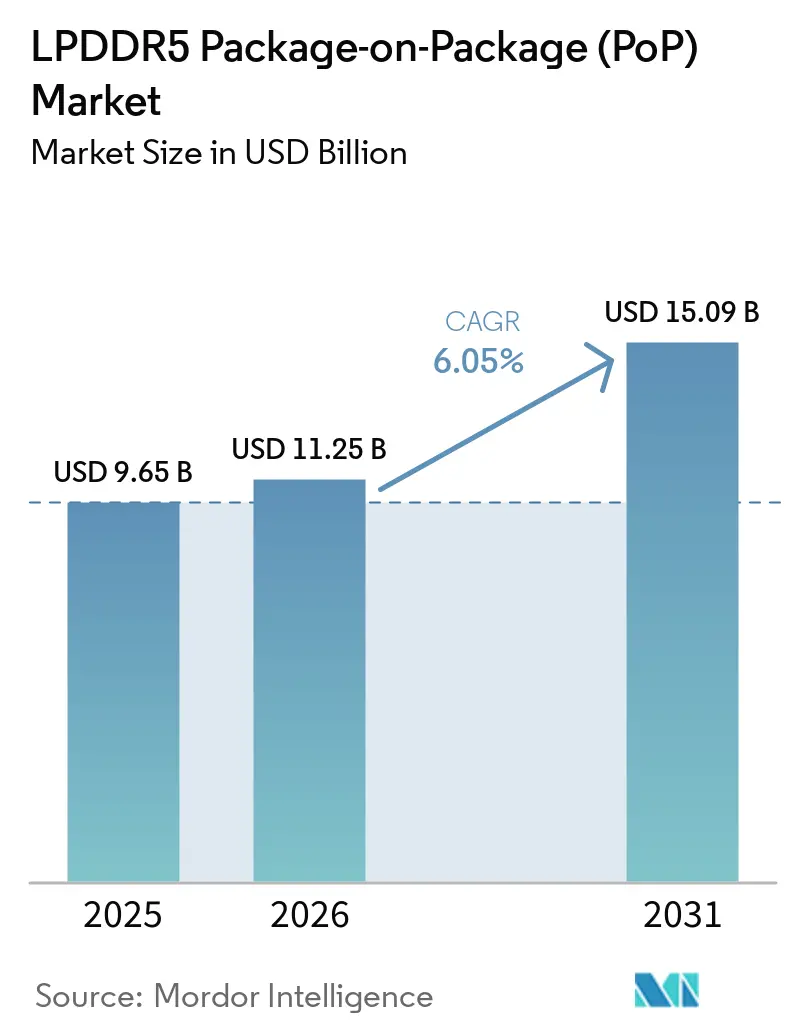

| 市場規模 (2026) | 11.25 十億米ドル |

| 市場規模 (2031) | 15.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるLPDDR5 パッケージ・オン・パッケージ(PoP)市場分析

LPDDR5 パッケージ・オン・パッケージ市場規模は、2025年の96.5 ビリオン 米ドルから2026年には112.5 ビリオン 米ドルへと拡大し、2031年までに150.9 ビリオン 米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.05%で成長すると予測されます。市場は、プレミアムスマートフォンにおけるメモリ需要の高まりを背景に拡大しており、オンデバイスAI機能がデバイスあたりの必要DRAM量を押し上げ、OEMメーカーをより高密度なPoP スタックへと誘導しています。先端DRAMノードへのアクセス、薄型パッケージ設計、安定した熱特性が規模と同等の重要性を持つようになり、競争環境も変化しています。成長はもはやスマートフォンのみに依存しておらず、自動車コックピットプラットフォームや新世代XRデバイスがLPDDR5 パッケージ・オン・パッケージ市場のアドレサブル市場を拡大しています。先端メモリ容量が複数の高付加価値アプリケーションで共有されているため、供給状況は引き続き重要であり、価格を堅調に保ち、生産量を確保したサプライヤーが優位に立っています。これらの要因は、一部の民生機器ティアにおけるユニット需要が不均一であっても、収益拡大を支えています。

主要レポートのポイント

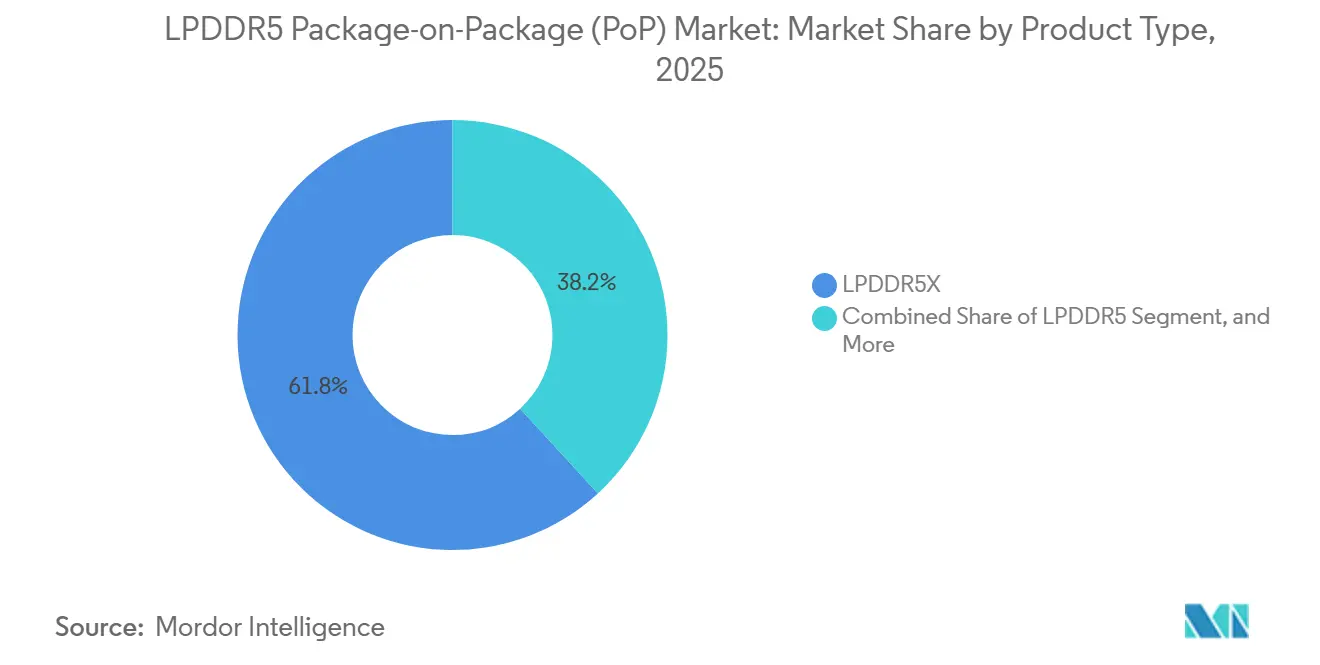

- 製品タイプ別では、LPDDR5Xが2025年の収益の61.82%を占め、ハイスピードLPDDR5XおよびLPDDR5Tクラスパッケージは2031年にかけてCAGR 6.64%で拡大する見込みです。

- パッケージ容量別では、12 GBが2025年の収益の37.16%を占め、24 GB以上は2031年にかけてCAGR 6.78%で成長する見込みです。

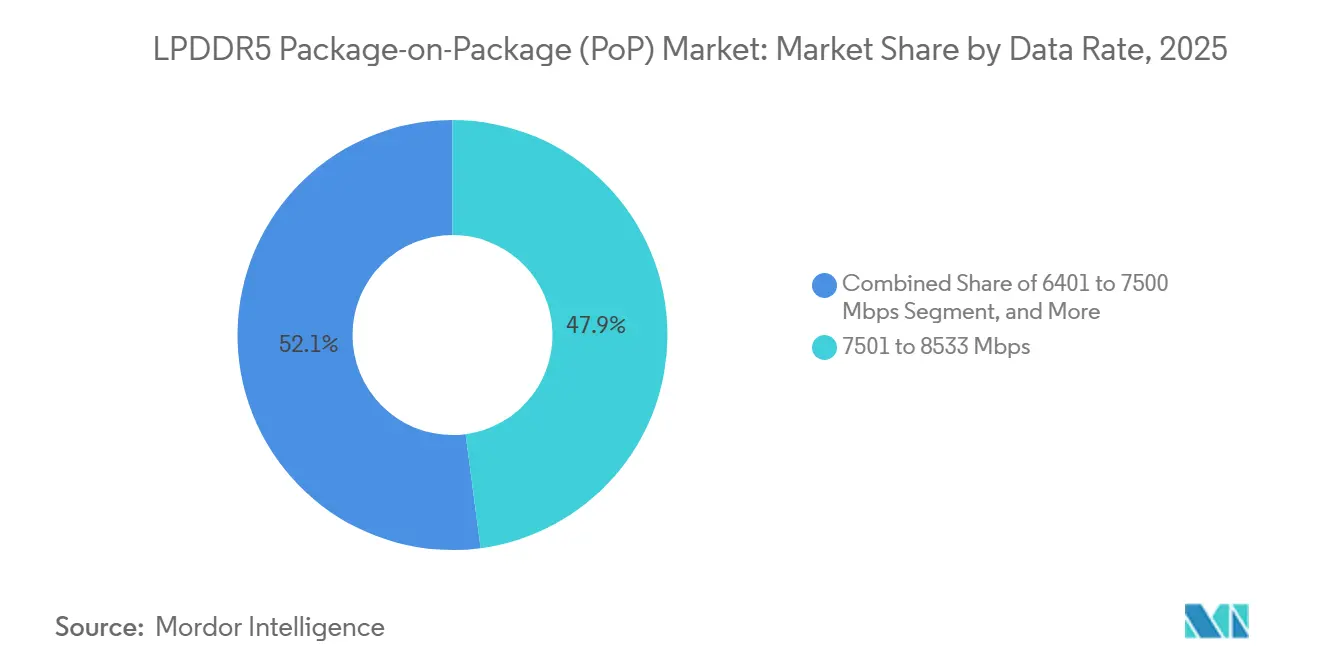

- データレート別では、7,501~8,533 Mbpsが2025年のLPDDR5 パッケージ・オン・パッケージ市場の47.91%を占め、8,533 Mbps超のレートは2031年にかけてCAGR 6.81%で拡大する見込みです。

- エンドデバイス別では、スマートフォンが2025年の収益の42.61%を占め、自動車コックピットおよびインフォテインメントコンピュートプラットフォームは2031年にかけてCAGR 7.23%で成長する見込みです。

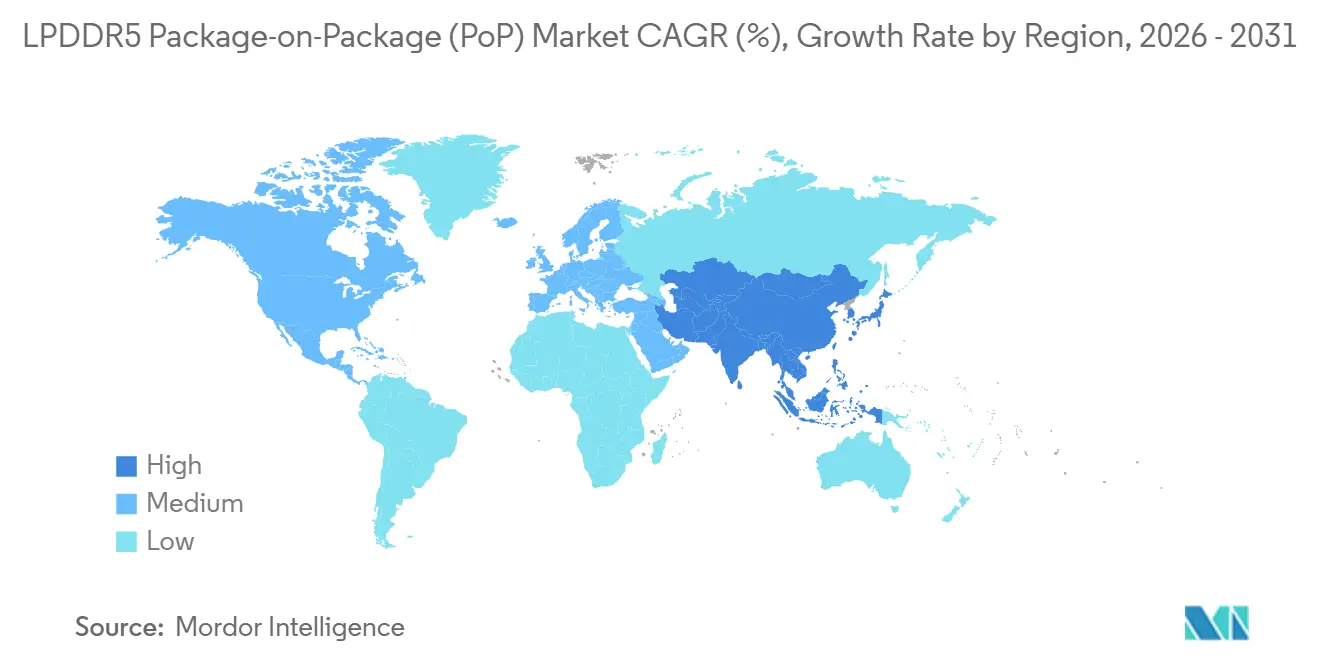

- 地域別では、アジア太平洋地域が2025年のLPDDR5 パッケージ・オン・パッケージ市場シェアの86.19%を占め、同地域はCAGR 6.72%で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルLPDDR5 パッケージ・オン・パッケージ(PoP)市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オンデバイスAIメモリフットプリントの増大 | +2.4% | グローバル、特にアジア太平洋地域、中国、韓国 | 短期(2年以内) |

| モバイルDRAMにおけるLPDDR5およびLPDDR5Xの混在拡大 | +1.5% | アジア太平洋地域中心、北米・欧州への波及あり | 中期(2~4年) |

| プレミアムハンドセット向け5G帯域幅の向上 | +0.8% | グローバル、中国・韓国・北米での早期成長 | 中期(2~4年) |

| 上位ミッドレンジスマートフォンへのLPDDR5の普及 | +0.6% | アジア太平洋地域、特に中国・インド・東南アジア | 中期(2~4年) |

| APメモリ認定サイクルの高速化 | +0.4% | グローバル、台湾・韓国のサプライチェーンを中心 | 短期(2年以内) |

| 熱最適化超薄型パッケージエンジニアリング | +0.3% | グローバル、プレミアムスマートフォン拠点での早期成長 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンデバイスAIメモリフットプリントの増大

オンデバイスAI推論はプレミアムスマートフォンにおけるメモリ計画を変えており、積層型モバイルDRAMの基本仕様を引き上げています。Qualcommは、Snapdragon 8 Gen 3が100億パラメータモデル向けに最大24 GBのオンデバイスDRAMをサポートすると述べており、高密度モバイルメモリ構成の上限を引き上げました。Samsungは12 nmクラスのLPDDR5X DRAMパッケージが耐熱性を21.2%向上させたと発表しており、密度向上と並行して熱制御も進歩していることを示しています。[1]Edge AI and Vision Alliance、「スマートフォンメモリ、世代的AIアップグレードがDRAM需要の急増を牽引する」、Edge AI and Vision Alliance、edge-ai-vision.com これはLPDDR5 パッケージ・オン・パッケージ市場にとって重要です。なぜなら、AIワークロードは容量・速度・パッケージ効率を同時に要求するからです。したがって、メモリが背景的なコンポーネントであることをやめ、デバイスのパフォーマンスストーリーの一部となるとき、LPDDR5 パッケージ・オン・パッケージ市場は恩恵を受けます。

モバイルDRAMにおけるLPDDR5およびLPDDR5Xの混在拡大

モバイルDRAMの構成は新世代のLPDDR5クラス製品へとシフトしており、先端PoPパッケージのアドレサブルソケットベースが拡大しています。Micronは、1γノードのLPDDR5Xが8 GBから32 GBに対応し、2026年のフラッグシップスマートフォン向けに設計されたと述べており、ベンダーが単一プロセスファミリー内で密度カバレッジを拡大していることを示しています。Samsungもまた、LPDDR5 uMCPをメモリとストレージのより緊密な統合を通じて次世代スマートフォン機能を実現する手段として位置付け、より幅広いハンドセット設計においてLPDDR5クラスのパフォーマンスをより実用的なものにしています。LPDDR5 パッケージ・オン・パッケージ市場は、新世代プラットフォームが高性能メモリインターフェースをますます標準化するにつれ、この混在拡大から恩恵を受けます。また、レガシーメモリからの移行が進むたびに旧型PoPデザインが廃止される可能性が高まるため、LPDDR5 パッケージ・オン・パッケージ市場も恩恵を受けます。

プレミアムハンドセット向け5G帯域幅の向上

プレミアム5G端末は、特にカメラ処理・翻訳・AI機能が同時に動作する場合、以前の世代のハンドセットよりも重く持続的なメモリトラフィックを生成します。Lexar Enterpriseは、64ビットバス上でのLPDDR5X(8,533 Mbps)およびLPDDR5T(9,600 Mbps)が、エッジAI推論におけるパフォーマンスボトルネックを回避するために必要な帯域幅を提供すると指摘しています。SK hynixはLPDDR5TとQualcommのSnapdragon 8 Gen 3との互換性検証を完了し、プレミアム設計における高速モバイルDRAMグレードの採用に関する不確実性を低減しました。LPDDR5 パッケージ・オン・パッケージ市場は、より高いネットワークおよびコンピュートスループットがメモリインターフェースのアップグレードを先送りしにくくするため、このシフトに支えられています。また、5Gパフォーマンスが狭いモデムアップグレードではなくシステムレベルの対応に依存しているため、LPDDR5 パッケージ・オン・パッケージ市場は持続的な押し上げを受けます。

上位ミッドレンジスマートフォンへのLPDDR5の普及

上位ミッドレンジスマートフォンティアはサプライヤーにとってますます重要になっており、パッケージングおよびプロセスの改善により、最高価格帯のデバイスを超えてLPDDR5クラスの採用障壁が低下しています。Samsungは12 nmクラスのLPDDR5Xパッケージが高さ0.65 mmを達成したと述べており、新しいパッケージングが熱信頼性を犠牲にすることなく薄型デバイス設計に適合できることを示しています。SamsungのLPDDR5 uMCPロードマップも、より広いスマートフォンポートフォリオにLPDDR5レベルの機能をもたらすコスト意識の高い経路を示しています。[2]Samsung Semiconductor、「LPDDR5 uMCPが次世代スマートフォン機能を開放する」、Samsung Semiconductor Global、semiconductor.samsung.com LPDDR5 パッケージ・オン・パッケージ市場は、上位ミッドレンジスマートフォンへの移行が進むたびに、フラッグシップの買い替えサイクルのみに依存することなく出荷量を増やすことができるため、恩恵を受けます。また、成長がプレミアムと上位ミッドレンジの両デバイスプログラムから生まれる場合、LPDDR5 パッケージ・オン・パッケージ市場はよりバランスの取れたものになります。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| HBM主導による先端ノード容量の圧迫 | -1.9% | グローバル、韓国・台湾のファブを中心 | 短期(2年以内) |

| メモリ部品表コストの上昇圧力 | -1.4% | グローバル、アジア太平地域のOEMハブで最も深刻 | 短期(2年以内) |

| PoPサーマルホットスポットリスク | -0.5% | グローバル、特に超薄型フラッグシップセグメント | 中期(2~4年) |

| チャレンジャーサプライヤーに対するAP検証のボトルネック | -0.4% | 主に中国・台湾のサプライチェーン | 中期(2 |

| 情報源: Mordor Intelligence | |||

HBM主導による先端ノード容量の圧迫

LPDDR5 パッケージ・オン・パッケージ市場にとっての主要な抑制要因は、先端ノードDRAM容量が高付加価値AIメモリプログラムへと引き寄せられていることです。2025年のテクノロジー業界の報道では、HBMが先端メモリリソースの増大するシェアを吸収し、他のDRAMカテゴリーの供給を逼迫させていると報告されました。DRAMの供給成長は歴史的な水準を下回り続けると見られており、一時的ではなく構造的な制約であることが示唆されています。LPDDR5 パッケージ・オン・パッケージ市場は、先端PoP製品がAIメモリプログラムが追求しているのと同じノード進化に依存しているため、この圧力を直接受けます。これにより、確保されたウェーハ投入量とパッケージング容量へのサプライヤーアクセスが、以前よりも大きな競争優位となっています。

メモリ部品表コストの上昇圧力

メモリコストの上昇も抑制要因の一つであり、ハンドセット全体の部品表コストを増加させ、出荷量に敏感なティアにおけるデバイス価格に圧力をかけています。2026年の価格に関するコメンタリーでは、LPDDR5Xの契約価格が急激に上昇しており、ミッドレンジ価格帯向けに販売するブランドにとって採用タイミングがより困難になっていることが示されました。2026年のスマートフォン出荷量の弱含みが予測される中、その落ち込みはより広範なメモリ不足環境と関連しています。LPDDR5 パッケージ・オン・パッケージ市場は価格上昇時にパッケージあたりの収益ベースでは恩恵を受けますが、OEMが仕様を削減したりアップグレードを遅らせたりすると、ユニットの立ち上がりが鈍化する可能性があります。これは、密度アップグレードがより安定したメモリ調達条件と一致する場合に、LPDDR5 パッケージ・オン・パッケージ市場が最もスムーズに成長することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:LPDDR5Xがリードし、より高速なスピードグレードがプレミアム需要を形成

LPDDR5Xは2025年のLPDDR5 パッケージ・オン・パッケージ市場シェアの61.82%を占め、現在の収益創出において明確なリード製品タイプとなっています。そのリードは、フラッグシップアプリケーションプロセッサプラットフォームでの幅広い採用と、モバイルDRAMベンダー上位層全体でのサプライヤー準備態勢から生まれました。SK hynixはLPDDR5Tを世界最速のモバイルDRAMとして商業化し、その後QualcommのSnapdragon 8 Gen 3との互換性検証を完了し、プレミアム設計における高速スピードグレードの地位を強化しまた。次いでMicronは、パッケージ高さ0.61 mmで10.7 Gbpsの1γベースLPDDR5Xを初めて出荷し、パフォーマンスと薄型化が同時に進んでいることを示しました。その結果、LPDDR5 パッケージ・オン・パッケージ市場では、プレミアム需要が標準品だけでなく、より高速なLPDDR5XおよびLPDDR5Tクラスパッケージへと移行しています。

ハイスピードLPDDR5XおよびLPDDR5Tクラスパッケージは2031年にかけてCAGR 6.64%で成長する見込みであり、LPDDR5 パッケージ・オン・パッケージ市場において最も成長の速い製品タイプとなっています。これらのバリアントの台頭はシンプルなパターンを反映しており、高速メモリグレードがパッケージ高さを過度に増やすことなくハンドセットプラットフォームのAIワークロードを維持するのに役立つからです。標準LPDDR5は、電力・熱・認定の優先事項がフラッグシップハンドセットとは異なる自動車コックピットプラットフォームや産業用エッジデバイスにおいて依然として重要な役割を担っています。したがって、LPDDR5 パッケージ・オン・パッケージ産業は、速度と薄型化に焦点を当てたプレミアムパスと、より幅広い動作条件での信頼性の高い統合に焦点を当てたより広いパスに分かれています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

パッケージ容量別:12 GBが中心を維持しながら高密度ティアが台頭

12 GBパッケージ容量ティアは2025年の総収益の37.16%を占め、主流プレミアム需要の中核となっています。この位置付けは、OEMが最高コスト構成にすべてのモデルを押し込むことなく高いパフォーマンスを必要とする非ProフラッグシップAndroidデバイスと一致しています。Samsungは2024年8月に12 GBおよび16 GBの12 nmクラスLPDDR5Xパッケージの量産を開始し、それらのパッケージを24 GBおよび36 GBモジュールへと延びるロードマップに結び付けました。Micronもまた、1γノードLPDDR5Xファミリーが8 GBから32 GBの密度に対応すると述べており、段階的なデバイスラインナップを構築するOEMのプラットフォーム断片化を低減しています。これにより、LPDDR5 パッケージ・オン・パッケージ市場は、より高密度な製品が勢いを増す中でも安定した出荷量の中心を維持しています。

24 GB以上のセグメントは2026年から2031年にかけてCAGR 6.78%で成長する見込みであり、LPDDR5 パッケージ・オン・パッケージ市場において最も成長の速いパッケージ容量ティアとなっています。この拡大は、プロティアスマートフォンや、より重いローカルAI実行をサポートするデュアルダイまたはマルチレイヤーPoP構成と結び付いています。16 GBティアも、フラッグシップベンダーがメモリコストが堅調な中でもプレミアム仕様を維持するにつれて上昇しています。したがって、LPDDR5 パッケージ・オン・パッケージ産業は安定した密度ラダーから恩恵を受けており、12 GBが出荷量の中核を維持しながら、16 GBから24 GB以上が時間とともにより高い収益ミックスを牽引しています。

データレート別:中速帯が出荷量リーダーシップを維持しながら高速レートが最速で拡大

7,501~8,533 Mbps帯は2025年のLPDDR5 パッケージ・オン・パッケージ市場の47.91%を占め、現在の需要の出荷量中心となっています。この帯域は、最近のアプリケーションプロセッサプラットフォームで使用される主要な認定範囲と一致し、帯域幅と熱制御のバランスが取れているため、引き続重要です。Lexar Enterpriseは、8,533 MbpsのLPDDR5Xと9,600 MbpsのLPDDR5Tをエッジ AI推論に必要な帯域幅への経路上の重要なポイントとして説明しました。これは、サプライヤーがより高いビンを推進する中でも、現在のフラッグシップ設計が7,501~8,533 Mbps範囲に大きく依存していた理由を説明するのに役立ちます。実際には、LPDDR5 パッケージ・オン・パッケージ市場は現在の生産経済性と設計検証慣行に一致しているため、依然としてこの中速帯がリードしています。

8,533 Mbps超のティアは2031年にかけてCAGR 6.81%で成長する見込みであり、LPDDR5 パッケージ・オン・パッケージ市場において最も成長の速いデータレートセグメントとなっています。SK hynixのLPDDR5T商業化とQualcommの検証により、サプライヤーは以前のLPDDR5X上限を超えたプレミアム採用への明確な経路を得ました。Micronの10.7 GbpsのLPDDR5Xはその上限をさらに引き上げ、より高いパフォーマンスが非常に薄いパッケージで実現できることを示しました。SK hynixは2026年3月に1c LPDDR6を開発しましたが、LPDDR5クラス製品はこの予測期間における商業的な焦点であり続け、現在の移行を即時のノード引き継ぎではなく、より高速なLPDDR5ファミリーグレードを中心に維持しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

エンドデバイス別:スマートフォンが収益をリードし、自動車プラットフォームが最速成長を記録

スマートフォンは2025年のLPDDR5 パッケージ・オン・パッケージ市場の42.61%を占め、収益において最大のエンドデバイスカテゴリーとなっています。そのリードは、モバイル設計におけるPoP アーキテクチャの基本的な価値を反映しており、DRAMをアプリケーションプロセッサの近くに積層することで電気的経路を短縮し、非常に薄いフォームファクターで高帯域幅をサポートします。Samsungの2024年8月の薄型LPDDR5Xパッケージの発売は、内部スペースが厳しく管理され熱特性が重要なプレミアムハンドセットとのこの適合性を強化しました。したがって、スマートフォンベースは、新しいデバイスカテゴリーが収益ミックスを広げる中でも、LPDDR5 パッケージ・オン・パッケージ市場の規模を定義し続けています。簡単に言えば、パッケージアーキテクチャが速度とスペースの制約を同時に解決するため、最大の出荷量は依然として携帯電話から生まれています。

自動車コックピットおよびインフォテインメントコンピュートプラットフォームは2031年にかけてCAGR 7.23%で成長する見込みであり、LPDDR5 パッケージ・オン・パッケージ市場において最も成長の速いエンドデバイスカテゴリーとなっています。SK hynixのLPDDR5X自動車用DRAMは2026年1月にASIL-D認証を取得し、Micronも自動車用途向けに強化されたECC機能を備えたLPDDR5Xを位置付けており、サプライヤーがより厳格な信頼性と安全要件を中心に製品を構築していることを示しています。[3]SK hynix Inc.、「SK hynix LPDDR5XがASIL-D、最高の自動車安全格付けを取得」、SK hynix ニュースルーム、news.skhynix.com タブレットおよびデタッチャブルデバイスは安定した二次的なベースを維持しており、XR・ハンドヘルドゲーミング・コンパクトエッジAIデバイスが時間とともにより小さいながらも幅広いソケットセットを追加しています。したがって、LPDDR5 パッケージ・オン・パッケージ産業は、以前のモバイルメモリサイクルよりもスマートフォン以外の明確な第二の成長柱を持っています。

地域分析

アジア太平洋地域は2025年のLPDDR5 パッケージ・オン・パッケージ市場シェアの86.19%を占め、同地域は2031年にかけてCAGR 6.72%で拡大する見込みです。これにより、アジア太平洋地域はLPDDR5 パッケージ・オン・パッケージ市場において最大かつ最速成長の地域クラスターであり続けています。その地位は単純な構造的優位性に基づいており、DRAM製造・ファウンドリサービス・パッケージング能力・最終デバイス組み立てが同一の広範な生産システム内に集中しています。韓国は生産とサプライヤー認定の中心であり続けています。台湾は、より広範なモバイルメモリチェーンを支えるファウンドリ・パッケージング・テスト活動の拠点であり続けています。

中国は、非常に大規模なスマートフォンOEM調達と成長する国内メモリ推進を組み合わせることで、アジア太平洋地域に需要の深みとサプライチェーンの重みを加えています。これにより、アジア太平洋地域のLPDDR5 パッケージ・オン・パッケージ市場は、主に設計活動や完成品消費に依存する地域よりも回復力があります。インドと東南アジアも、ハンドセット組み立てと上位ミッドレンジスマートフォンへの需要が出荷量拡大の次の段階において重要であるため、重要です。日本は、基板およびパッケージング関連分野での能力を通じて、より狭いながらも有用な役割を維持しています。これらの国々の地位は総合的に、中期的に他の地域が再現することが困難な地域構造を支えています。

北米と欧州は2025年においても収益貢献が小さいままでしたが、両地域はプレミアムデバイス設計と自動車認定活動を通じてLPDDR5 パッケージ・オン・パッケージ市場を形成し続けています。北米は、最終組み立てがアジアで行われる場合でも、主要なスマートフォンおよびプラットフォームの決定がメモリ仕様に影響を与えるため重要です。欧州は、コネクテッドビークルおよびコックピットプログラムが高性能・安全指向のモバイルメモリへの需要を構築しているため重要です。その他の地域は最小の地域貢献を維持しており、主に地元製造ではなく輸入完成品を通じてLPDDR5 PoPを消費しています。これらの市場では、スマートフォン価格と5G展開のペースに採用がより敏感であり、長期的なデバイス需要が維持されていても、コスト圧力が出荷量の取り込みを遅らせる可能性があります。

競争環境

LPDDR5 パッケージ・オン・パッケージ市場はダイ製造ベルで集中しており、Samsung Electronics、SK hynix、Micron Technologyが先端ノードLPDDR5X供給において最も強固な地位を占めています。上位ティアは、プロセス移行・パッケージ高さ・熱特性・主要プラットフォームおよびデバイスメーカーとのデザインウィン確保能力で競争しています。Micronは2025年6月に、パッケージ高さ0.61 mmで10.7 GbpsのLPDDR5Xを初めて出荷し、プレミアムモバイルメモリにおけるプロセスとパッケージでの明確なリーダーシップを確立することで、その地位を強化しました。Samsungは非常に薄い12 nmクラスLPDDR5Xパッケージの量産と、オンデバイスAI向けのより高容量構成へと延びるロードマップで地位を守りました。これらの動きは、LPDDR5 パッケージ・オン・パッケージ市場がプロセス技術と物理的パッケージ設計の両方における実行によって形成されていることを示しています。

SK hynixはパフォーマンス検証と自動車認定を通じて強力な戦略的経路を歩んでいます。QualcommのSnapdragon 8 Gen 3とのLPDDR5T互換性検証により、プレミアムスマートフォン経路での明確な地位を確立し、ASIL-D認証LPDDR5Xにより、より要求の厳しい自動車プログラムへの経路を開きました。Micronも強化されたECC機能を備えたLPDDR5Xで自動車グレードの差別化を目指しており、スマートフォン以外での地位を強化しています。Samsungはその一方で、LPDDR5X開発をAI重視のデバイスロードマップとより広範なメモリ統合戦略に結び付け続けています。[4]Samsung Semiconductor、「LPDDR5 uMCPが次世代スマートフォン機能を開放する」、Samsung Semiconductor Global、semiconductor.samsung.com その結果、LPDDR5 パッケージ・オン・パッケージ市場はもはや供給規模のみで競争しておらず、認定の深さとアプリケーションへの適合性がより大きな重みを持つようになっています。

より小さいながらも注目すべき競争上の変化は、LPDDR5X周辺での追加的な中国供給オプションの台頭であり、上位ティアが依然として技術フロンティアを支配しているものの、国内OEMチャネルでの価格圧力を加えています。これは、LPDDR5 パッケージ・オン・パッケージ市場が予測期間内に選択的なシェア移動には開かれているものの、広範な混乱には開かれていないことを意味します。最大のサプライヤーは、ノード進化・パッケージングノウハウ・長い顧客検証サイクルを組み合わせることができるため、引き続き優位性を保っています。この状況では、フラッグシップモバイルプログラムと新しい自動車またはエッジコンピュートソケットの両方にサービスを提供できるベンダーが、最も持続的な地位を維持する可能性がいです。

LPDDR5 パッケージ・オン・パッケージ(PoP)産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

ChangXin Memory Technologies, Inc.

Nanya Technology Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Micron TechnologyはCOMPUTEX 2026においてAI最適化メモリおよびストレージの完全なポートフォリオを展示し、スマートフォン・PC・ロボティクス・自動車プラットフォームにわたるリアルタイムAI処理向けのLPDDR5Xを強調しました。プレゼンテーションには9,600 MT/sのLPCAMM2が含まれており、PoP隣接モバイルDRAMフォームファクターがエッジAI向けのモジュラーサーバークラスメモリアーキテクチャへと収束していることを示しました。

- 2026年4月:SK hynixは、NVIDIA次世代Vera Rubin GPUプラットフォーム向けに設計された1cノードLPDDR5Xベースの192 GB SOCAMM2製品の本格量産を開始しました。このモジュールは既存のRegistered DIMMs比で2倍以上の帯域幅と5%高い電力効率を実現し、LPDDR5XのアドレサブルマーケットをAIサーバーインフラへと拡大しています。

- 2026年3月:SK hynixは、1c第6世代10 nmクラスプロセスで世界初の16Gb LPDDR6 DRAMの開発に成功し、LPDDR5X比で33%高速かつ20%改善された電力効率を実現しました。量産準備は2026年上半期を目標とし、デバイス供給は2026年下半期を予定しており、最終的にLPDDR5X PoPソケットを引き継ぐ次世代ロードマップを確立しています。

- 2026年1月:SK hynixのLPDDR5X自動車用DRAMが、ISO 26262に基づく最高の機能安全格付けであるASIL-D認証を取得しました。TUV SUDによる開発プロセス・製品設計・検証・品質管理を網羅した包括的な評価を経て認証され、SPFM ≥ 99%およびLFM ≥ 90%の厳格な閾値を満たし、ADAS・自動運転・IVIアプリケーションへの適格性を確認しました。

グローバルLPDDR5 パッケージ・オン・パッケージ(PoP)市場レポートの調査範囲

LPDDR5 パッケージ・オン・パッケージ(PoP)市場とは、パッケージ・オン・パッケージ(PoP)技術を使用して統合されたLPDDR5ベースのメモリソリューションのグローバル市場を指します。PoPは、低消費電力DRAMメモリをアプリケーションプロセッサまたはシステム・オン・チップ(SoC)コンポーネントと垂直に積層する半導体パッケージングアプローチであり、より高いパフォーマンス・フットプリントの削減・電力効率の向上・信号完全性の最適化を実現します。LPDDR5 PoPソリューションは、高いメモリ帯域幅・低レイテンシ・コンパクトなシステム設計が重要な要件となる、スペースが制約されたパフォーマンス集約型デバイスで広く採用されています。

LPDDR5 パッケージ・オン・パッケージ(PoP)レポートは、製品タイプ(LPDDR5、LPDDR5X、ハイスピードLPDDR5X/LPDDR5Tクラスパッケージ)、パッケージ容量(8 GB以下、12 GB、16 GB、24 GB以上)、データレート(6400 Mbps以下、6401~7500 Mbps、7501~8533 Mbps、8533 Mbps超)、エンドデバイス(スマートフォン、タブレットおよびデタッチャブルモバイルコンピューティングデバイス、XRデバイス/AR-VRヘッドセットおよびスマートグラス、ポータブルゲーミングおよびハンドヘルドエンターテインメントデバイス、自動車コックピットおよびインフォテインメントコンピュートプラットフォーム、その他のエンドデバイス)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| LPDDR5 |

| LPDDR5X |

| ハイスピードLPDDR5X/LPDDR5Tクラスパッケージ |

| 8 GB以下 |

| 12 GB |

| 16 GB |

| 24 GB以上 |

| 6400 Mbps以下 |

| 6401~7500 Mbps |

| 7501~8533 Mbps |

| 8533 Mbps超 |

| スマートフォン |

| タブレットおよびデタッチャブルモバイルコンピューティングデバイス |

| XRデバイス/AR-VRヘッドセットおよびスマートグラス |

| ポータブルゲーミングおよびハンドヘルドエンターテインメントデバイス |

| 自動車コックピットおよびインフォテインメントコンピュートプラットフォーム |

| その他のエンドデバイス |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 製品タイプ別 | LPDDR5 | |

| LPDDR5X | ||

| ハイスピードLPDDR5X/LPDDR5Tクラスパッケージ | ||

| パッケージ容量別 | 8 GB以下 | |

| 12 GB | ||

| 16 GB | ||

| 24 GB以上 | ||

| データレート別 | 6400 Mbps以下 | |

| 6401~7500 Mbps | ||

| 7501~8533 Mbps | ||

| 8533 Mbps超 | ||

| エンドデバイス別 | スマートフォン | |

| タブレットおよびデタッチャブルモバイルコンピューティングデバイス | ||

| XRデバイス/AR-VRヘッドセットおよびスマートグラス | ||

| ポータブルゲーミングおよびハンドヘルドエンターテインメントデバイス | ||

| 自動車コックピットおよびインフォテインメントコンピュートプラットフォーム | ||

| その他のエンドデバイス | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

LPDDR5 パッケージ・オン・パッケージ市場の現在および予測金額は?

LPDDR5 パッケージ・オン・パッケージ市場は2025年に96.5 ビリオン 米ドルと評価され、2026年には112.5 ビリオン 米ドルと推定され、CAGR 6.05%で2031年までに150.9 ビリオン 米ドルに達すると予測されています。

LPDDR5 パッケージ・オン・パッケージ需要をリードする製品タイプは?

LPDDR5Xは2025年に61.82%の収益シェアでリードしており、フラッグシッププラットフォーム全体で広く認定されており、プレミアムデバイスの速度と密度のニーズをサポートしているためです。

LPDDR5 PoPにおいて最も成長の速いパッケージ容量は?

24 GB以上のティアは最も成長の速いパッケージ容量セグメントであり、プロティアスマートフォンとより重いオンデバイスAIワークロードに牽引され、2031年にかけてCAGR 6.78%が予測されています。

アジア太平洋地域がこの分野でなぜ圧倒的なのか?

アジア太平洋地域は2025年の収益の86.19%を占め、DRAM生産・ファウンドリサービス・パッケージング・スマートフォン組み立てが同地域に集中しているため、CAGR 6.72%で成長する見込みです。

スマートフォン以外で最も成長機会をもたらすエンドデバイスカテゴリーは?

自動車コックピットおよびインフォテインメントコンピュートプラットフォームは最も成長の速いエンドデバイスセグメントであり、より厳格な信頼性と安全要件に支えられ、2031年にかけてCAGR 7.23%が見込まれています。

主要サプライヤー間の競争を形成しているものは?

競争は先端ノードへのアクセス・パッケージ高さ・熱制御・認定の深さによって形成されており、Micron・Samsung・SK hynixはいずれも製品発売と検証マイルストーンを通じて地位を確保しています。

最終更新日: