Marktgröße und Marktanteil für Zero Sugar Yogurt

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 3.92 Milliarden US-Dollar |

| Marktgröße (2031) | 6.02 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Zero Sugar Yogurt Marktes von Mordor Intelligence

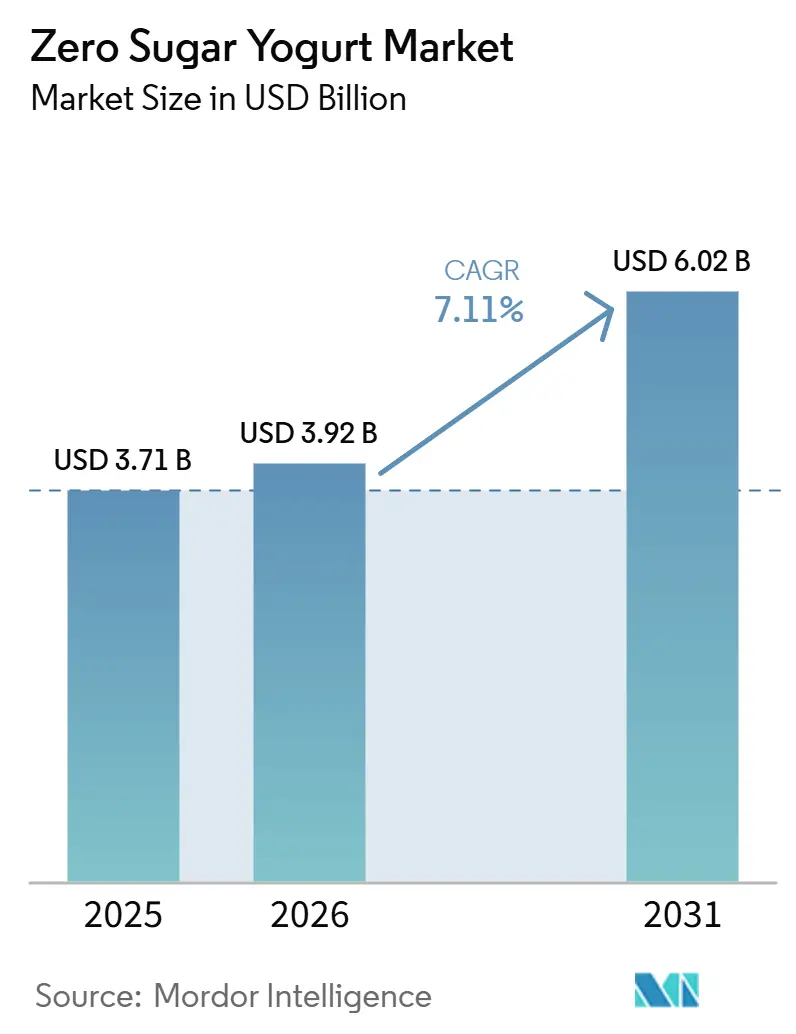

Die Marktgröße des Zero Sugar Yogurt Marktes wurde im Jahr 2025 auf 3,71 Milliarden USD geschätzt und soll von 3,92 Milliarden USD im Jahr 2026 auf 6,02 Milliarden USD bis 2031 wachsen, bei einem CAGR von 7,11 % während des Prognosezeitraums (2026–2031). Der Zero Sugar Yogurt Markt wird durch einen umfassenderen Wandel bei Lebensmittelentscheidungen hin zu Zuckerkontrolle, Proteinaufnahme und präventiver Ernährung gestützt, wobei die US-amerikanische regulatorische Einschätzung zu Joghurt und dem Risiko von Typ-2-Diabetes die Glaubwürdigkeit der Kategorie im Jahr 2024 gestärkt hat. Der Zero Sugar Yogurt Markt zieht auch Nachfrage von Verbrauchern an, die Zutatenlisten genauer prüfen, sowie von GLP-1-Nutzern, die Lebensmittel bevorzugen, die in kleineren Portionen mehr Protein liefern, was Marken dazu veranlasst hat, sowohl Formulierungs- als auch Portionsgrößenstrategien zu schärfen. Der Zero Sugar Yogurt Markt ist nicht mehr nur in einer Diätnische angesiedelt, da Unternehmen ihn nun rund um metabolische Gesundheit, Verdauungsunterstützung und den täglichen Gebrauch positionieren, anstatt ihn auf gelegentliche Einschränkung zu beschränken. Der Wettbewerb im Zero Sugar Yogurt Markt verlagert sich daher hin zu Proteindichte, saubereren Süßungssystemen, stärkerer sensorischer Leistung und rechtlich vertretbaren Angaben auf der Vorderseite der Verpackung. Die Hauptchance im Zero Sugar Yogurt Markt ist nach wie vor an bessere Geschmacksparität, eine erstklassige Alltagspositionierung und einen breiteren Zugang über moderne Einzel- und digitale Lebensmittelhandelskanäle geknüpft.

Wichtigste Erkenntnisse des Berichts

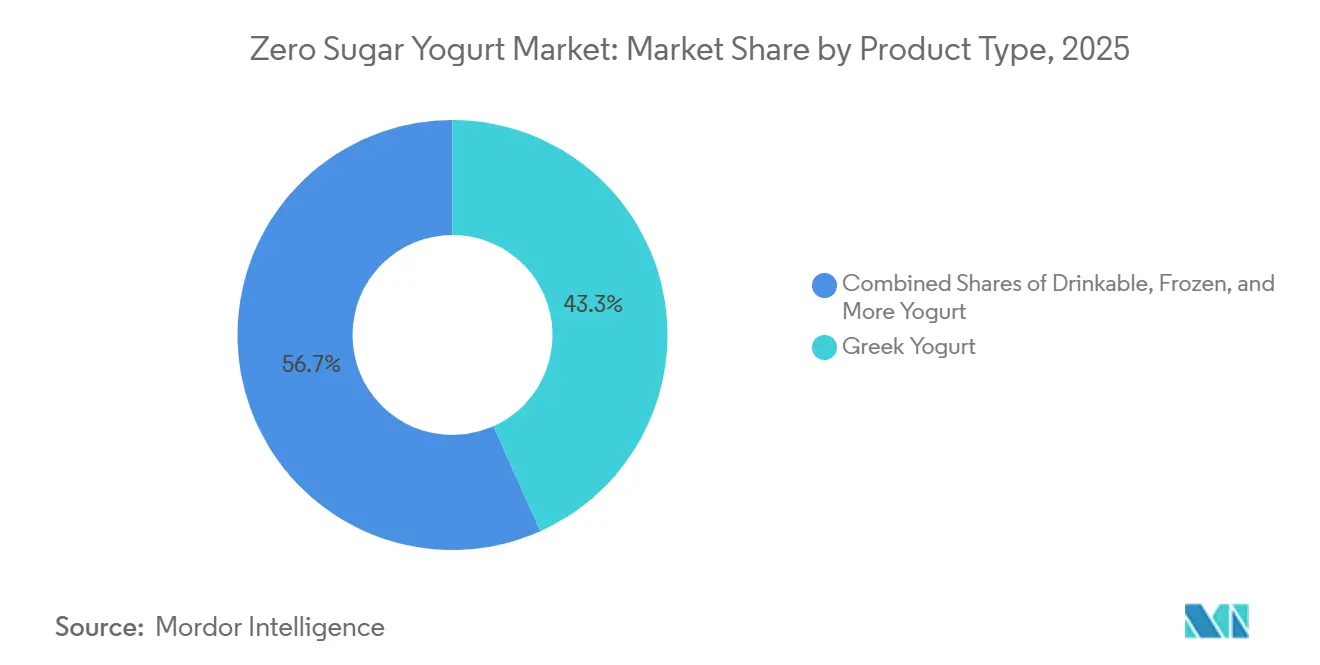

- Nach Produkttyp hielt Griechischer Joghurt im Jahr 2025 einen Umsatzanteil von 43,29 %, während pflanzenbasierter Joghurt bis 2031 voraussichtlich mit einem CAGR von 8,72 % wachsen wird.

- Nach Geschmack hielten Naturvarianten im Jahr 2025 einen Umsatzanteil von 75,37 %, während aromatisierte Varianten bis 2031 voraussichtlich mit einem CAGR von 8,68 % wachsen werden.

- Nach Verpackung entfielen auf Einzelportionspackungen im Jahr 2025 38,26 % des Umsatzanteils, während Trinkflaschen bis 2031 voraussichtlich mit einem CAGR von 8,55 % wachsen werden.

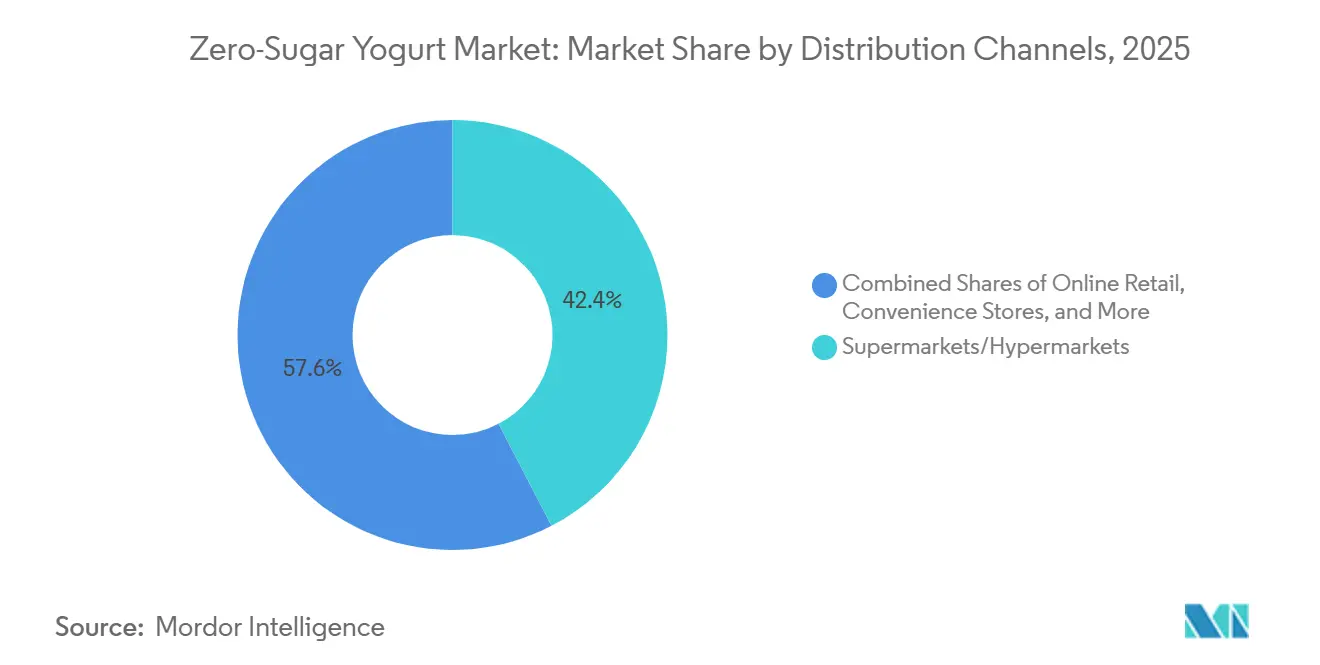

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Umsatzanteil von 42,38 %, während der Online-Handel bis 2031 voraussichtlich mit einem CAGR von 8,67 % wachsen wird.

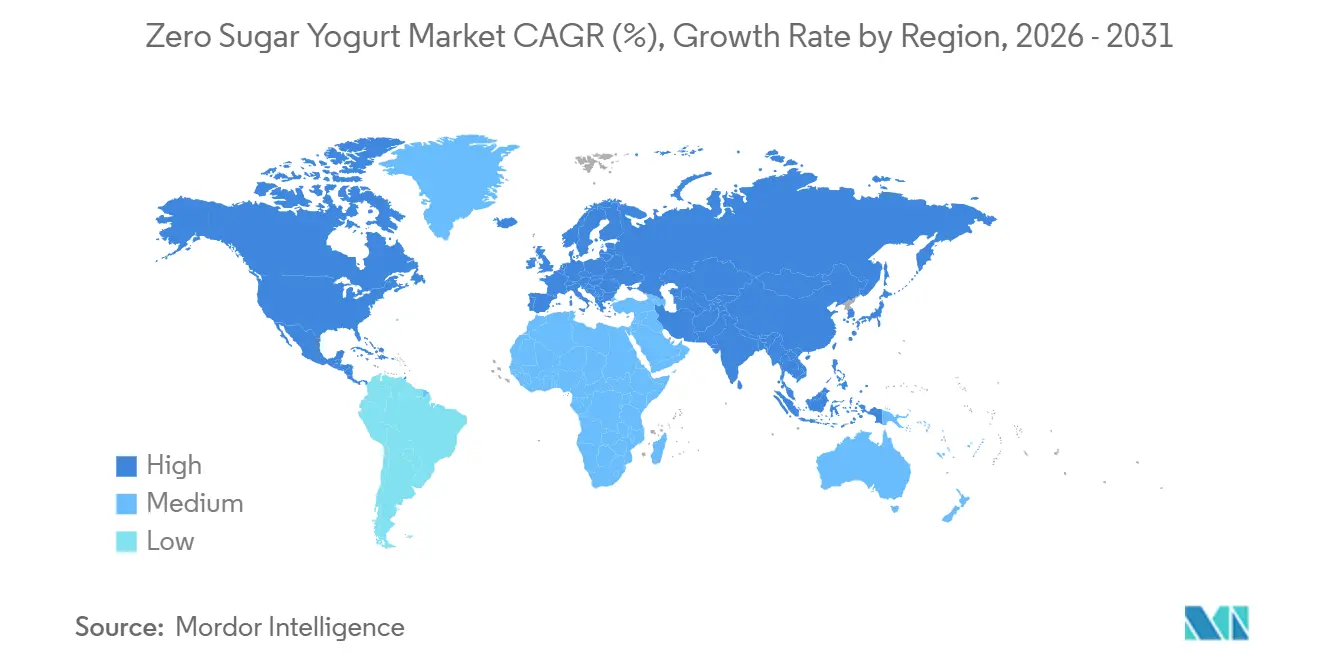

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 36,48 %, während Asien-Pazifik bis 2031 voraussichtlich mit einem CAGR von 8,25 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Zero Sugar Yogurt Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Verbraucherinteresse an Gesundheit und Wohlbefinden | 2.3% | Global | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach proteinreichen und funktionellen Joghurtprodukten | 1.4% | Nordamerika und Europa, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Ausbau moderner Einzel- und Online-Vertriebskanäle | 1.0% | Global, am stärksten in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz von Clean-Label-Zutaten und natürlichen Süßungsmitteln | 0.8% | Nordamerika und EU, Ausstrahlungseffekte auf APAC | Mittelfristig (2–4 Jahre) |

| Zunehmende Präferenz für praktische Einzelportions- und Unterwegsjoghurts | 0.7% | Nordamerika, APAC, Europa | Mittelfristig (2–4 Jahre) |

| Premiumproduktinnovation mit Verdauungs- und Darmgesundheitsvorteilen | 0.8% | Nordamerika und Europa, aufstrebendes APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Verbraucherinteresse an Gesundheit und Wohlbefinden

Der Zero Sugar Yogurt Markt profitiert von der stärkeren Verbindung, die Verbraucher heute zwischen alltäglichen Lebensmittelentscheidungen und langfristiger metabolischer Gesundheit herstellen. Im März 2024 erkannten US-amerikanische Regulierungsbehörden einen qualifizierten Gesundheitsanspruch an, der den regelmäßigen Joghurtkonsum mit einem geringeren Risiko für Typ-2-Diabetes in Verbindung brachte, was die Relevanz der Kategorie über die reine Kalorienreduktion hinaus erweiterte[1]Quelle: Food and Drug Law Institute, „FDA kündigt qualifizierten Gesundheitsanspruch für Joghurt und reduziertes Risiko von Typ-2-Diabetes an”, FDLI, fdli.org. Diese Verschiebung war bedeutsam, weil sie dem Zero Sugar Yogurt Markt eine glaubwürdigere Gesundheitsaussage verschaffte, zu einem Zeitpunkt, als die Diabetesprävalenz und die Bedenken hinsichtlich der Zuckerreduktion bereits zunahmen. Der US-amerikanische Joghurtumsatz erreichte in den 52 Wochen bis April 2025 11,8 Milliarden USD, ein Plus von 11,6 % im Jahresvergleich, was zeigt, dass sich die Kategorienachfrage bereits vor der jüngsten Welle an Premium-Produkteinführungen ausweitete. Der Zero Sugar Yogurt Markt zieht nun mehr Mainstream-Käufer an, weil Produkte, die zu Zuckerkontrolle, Proteinaufnahme und regelmäßigem Frühstücksgebrauch passen, leichter als alltägliche Einkäufe zu rechtfertigen sind als gelegentliche Diätartikel.

Steigende Nachfrage nach proteinreichen und funktionellen Joghurtprodukten

Der Zero Sugar Yogurt Markt verzeichnet eine stärkere Nachfrage von Käufern, die mehr Protein, Verdauungsunterstützung und praktische Sättigung aus einer kleinen Portion wünschen. Diese Verschiebung ist besonders rund um die GLP-1-Nutzung sichtbar, wo ein reduzierter Appetit die Nährstoffdichte wichtiger macht als das Portionsvolumen, und Arla Foods Ingredients reagierte im April 2026 mit Konzepten für fermentierten Joghurt ohne Zuckerzusatz, die auf diesen Bedarf zugeschnitten sind. Das Produktkonzept umfasste ein löffelbares Format mit 20 g Protein pro 120-g-Portion, hohem Kalziumgehalt und reduziertem Laktosegehalt, was zeigt, wie sich der Zero Sugar Yogurt Markt hin zu einer engeren Nährwertverpackung bewegt, anstatt nur süßere Neuformulierungen anzubieten. Wissenschaftliche Erkenntnisse unterstützen auch Milchjoghurt als funktionelles Trägersystem, da Überlebensraten von Probiotika in milchbasierten Matrices mit 50 % bis 80 % angegeben wurden, was über dem Bereich von 30 % bis 60 % bei pflanzenbasierten Alternativen liegt. Als Danones Oikos-Sortiment in der zweiten Hälfte des Jahres 2025 mit Lieferengpässen konfrontiert war, signalisierte dies, dass der Zero Sugar Yogurt Markt bereits über die Nachfrage in der Testphase hinausgegangen war und für große Marken zu einer Herausforderung bei der Kapazitätsplanung geworden ist.

Ausbau moderner Einzel- und Online-Vertriebskanäle

Der Zero Sugar Yogurt Markt expandiert, da gekühlte Premium-Milchprodukte nicht mehr auf Regalflächen in großen stationären Geschäften beschränkt sind. Das rasche Wachstum von Online-Lebensmittelplattformen verbessert die Produktsichtbarkeit, Verfügbarkeit und den Komfort für Verbraucher, die gesündere Milchprodukte suchen. US-amerikanische Online-Lebensmittelbestellungen machten im ersten Quartal 2026 mehr als 19 % des gesamten Lebensmittelumsatzes aus, mit einem Jahreswachstum von 20 % oder mehr über sechs aufeinanderfolgende Quartale. Diese anhaltende Dynamik zeigt, dass digitale Lebensmittelkanäle zu einem immer wichtigeren Vertriebsweg für gekühlte, Premium- und gesundheitsorientierte Milchprodukte werden. Die Einzelhandelsgröße nimmt ebenfalls zu, da Walmart sich einem Anteil von 40 % am US-amerikanischen Online-Lebensmittelmarkt nähert und Amazon die Lieferfenster für frische Lebensmittel ausweitet. Diese Entwicklungen verschaffen dem Zero Sugar Yogurt Markt einen stärkeren Zugang zu städtischen Verbrauchern, Premium-Käufern und Wiederholungskäufer-Haushalten, die Komfort, Ernährung und Produktvielfalt schätzen.

Wachsende Akzeptanz von Clean-Label-Zutaten und natürlichen Süßungsmitteln

Der Zero Sugar Yogurt Markt befindet sich an einem wichtigen Punkt in der Zutatenstrategie, da die Geschmackserwartungen steigen, während Zuckeransprüche gleichzeitig einer engeren rechtlichen und kennzeichnungsbezogenen Prüfung unterliegen. Im Juni 2026 erhielt Layn Natural Ingredients die FEMA-GRAS-Zulassung für SteviUp M2, ein Steviolglykoside mit verbesserter Löslichkeit und reduziertem Nachgeschmack, das langjährige Formulierungsbeschwerden bei Joghurtanwendungen direkt adressierte. Im selben Monat führte Truvia ein Dreifach-Süßungsmittel aus Allulose, Stevia und Mönchsfrucht in einem 1:1-Zuckerersatzverhältnis ein, was dem Zero Sugar Yogurt Markt einen kommerziell bereiteren Weg bietet, den Geschmack zu verbessern und gleichzeitig die Positionierung ohne Zuckerzusatz beizubehalten. Das Bundesgerichtsurteil vom Mai 2025 im Fall Franco v. Chobani bestätigte auch die FDA-Leitlinien, die Allulose für Nährwertkennzeichnungszwecke als Nicht-Zucker behandeln, was die rechtliche Unsicherheit bei Zero-Sugar-Ansprüchen in den Vereinigten Staaten verringerte. Dennoch steht der Zero Sugar Yogurt Markt weiterhin unter Kostendruck, da Mönchsfrucht und andere alternative Süßungsmittel einem eingeschränkten Angebot und Zöllen ausgesetzt bleiben, was die Beschaffungsstrategie fast ebenso wichtig macht wie den Produktgeschmack.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbraucherpräferenz für den Geschmack von herkömmlichem gesüßtem Joghurt | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für natürliche Süßungsmittel und Produktneuformulierung | -0.4% | Global, am stärksten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Komplexe regulatorische Anforderungen an Kennzeichnung und Gesundheitsansprüche | -0.3% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Verbraucherskepsis gegenüber zuckerfreien und künstlich gesüßten Produkten | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbraucherpräferenz für den Geschmack von herkömmlichem gesüßtem Joghurt

Der Geschmack bleibt eine der deutlichsten Grenzen dafür, wie schnell der Zero Sugar Yogurt Markt Mainstream-Käufer gewinnen kann. Eine Studie aus dem Jahr 2025 im Journal of Food Science ergab, dass mit Allulose gesüßter Joghurt die Kaufabsicht nach der Nährwertoffenlegung verbesserte, saccharosegesüßte Kontrollprodukte jedoch bei der anfänglichen Beliebtheit noch besser abschnitten, während Stevia-Varianten bei der Kaufabsicht aufgrund von Bitterkeit rückläufig waren[2]Quelle: „Rare Sugar Sweetened Yogurt, Sensory Profiles, Liking and Consumer Perception”, Journal of Food Science, doi.org. Das ist bedeutsam, weil der Zero Sugar Yogurt Markt versucht, Wiederholungskäufe zu gewinnen, nicht nur gesundheitsorientierte Erstkäufe, und Wiederholungskäufe hängen davon ab, dass der Geschmack den Routineerwartungen entspricht. Das Problem wird bei aromatisierten Produkten deutlicher, wo Süßungssysteme mit Fruchtnoten, Kakaoprofilen und zugesetzten funktionellen Zutaten zusammenarbeiten müssen, ohne Fehlaromen zu erzeugen. Marken, die dieses Gleichgewicht lösen, können ein größeres Crossover-Publikum erschließen, aber bis dahin wird der Zero Sugar Yogurt Markt weiterhin auf Widerstand von Käufern stoßen, die ihn direkt mit herkömmlichem gesüßtem Joghurt vergleichen.

Steigende Kosten für natürliche Süßungsmittel und Produktneuformulierung

Der Zero Sugar Yogurt Markt wird auch durch die Zutatenökonomie eingeschränkt, insbesondere dort, wo natürliche Süßungsmittel von engen Lieferketten und handelssensiblen Beschaffungsquellen abhängen. Icon Foods meldete steigende Mönchsfruchtpreise über alle Extraktqualitäten hinweg aufgrund konzentrierter Erntezyklen in Südchina, Logistikdruck und Zöllen auf chinesische alternative Süßungsmittel, einschließlich Stevia, Mönchsfrucht und Erythrit. Allulose, das zu einem der nützlichsten Zutaten für die Erreichung der Zero-Sugar-Kennzeichnung geworden ist, verzeichnete bis 2026 ebenfalls eine steigende Nachfrage, da Marken unter stärkerem Zolldruck von anderen Süßungsmitteln abrückten. Die Neuformulierung im Zero Sugar Yogurt Markt ist daher nicht nur eine technische Aufgabe, da jede Änderung des Süßungsmittelverhältnisses Kosten, Geschmack, Kennzeichnungsposition und Produktkonsistenz beeinflussen kann. Größere Hersteller mit Mehrquellen-Beschaffung und gemischten Süßungsmittelplattformen sind besser in der Lage, diesen Druck zu absorbieren, als kleinere Marken, die auf engere Beschaffungsverträge angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Griechischer Joghurt verankert das Volumen, pflanzenbasierter Joghurt unterstützt die schnellste Expansion

Griechischer Joghurt hielt im Jahr 2025 43,29 % des Marktanteils im Zero Sugar Yogurt Markt und blieb damit der wichtigste Volumenbeitrag innerhalb des Zero Sugar Yogurt Marktes. Seine Position beruht auf natürlich hohem Kaseinprotein, einer cremigen Textur, die Premium-Erwartungen erfüllt, und einer besseren Kompatibilität mit Clean-Label-Süßungssystemen als empfindlichere Basen. Der Zero Sugar Yogurt Markt profitiert auch von der starken Eignung von Griechischem Joghurt für Frühstücks-, Snack- und Post-Workout-Anlässe, was dem Format mehr Tageszeit-Flexibilität verleiht als engeren Genussprodukten. Trinkjoghurt bedient einen anderen Anwendungsfall, der auf Komfort ausgerichtet ist, während Gefrierjoghurt begrenzter bleibt, da Zero-Sugar-Formulierungen die Textur beim Einfrieren und Auftauen noch schützen müssen.

Pflanzenbasierter Joghurt im Zero Sugar Yogurt Markt soll bis 2031 mit einem CAGR von 8,72 % wachsen und ist damit der am schnellsten wachsende Produkttyp. Eine Studie aus dem Jahr 2026 in Future Foods zeigte, dass sojabasierte Produkte 41 % der kommerziellen pflanzenbasierten Joghurtformulierungen ausmachten, gefolgt von Kokos mit 26 %, Hafer mit 13 % und Mandel mit 8 % DOI.ORG. Diese Basismischung ist wichtig, weil der Zero Sugar Yogurt Markt diese Plattformen nutzen kann, um Verbraucher anzusprechen, die in einem Kauf sowohl Zuckerreduktion als auch eine pflanzenbasierte Ernährung wünschen. Das Segment schafft auch Raum für Premium-Positionierung, da es Käufer anspricht, die möglicherweise überhaupt nicht im konventionellen Milchbereich aktiv sind. Im Prognosezeitraum wird der Zero Sugar Yogurt Markt wahrscheinlich sehen, dass pflanzenbasierte Formate den Wettbewerb im Premium-Segment neu gestalten, anstatt die Skalenposition von Griechischem Joghurt kurzfristig zu verdrängen.

Nach Geschmack: Natur hält den Kern, aromatisierte Varianten erweitern die Nutzung

Naturvarianten machten im Jahr 2025 75,37 % des Zero Sugar Yogurt Marktes aus, was zeigt, wie stark der Zero Sugar Yogurt Markt noch von einfachen alltäglichen Anwendungsfällen abhängt. Naturprodukte eignen sich besser für Frühstücksschüsseln, Kochen, Proteinaufnahme und klinisch orientierte Darmgesundheitspositionierung als aromatisierte Optionen. Sie stehen auch vor weniger Formulierungskonflikten, da das Süßungssystem nicht gleichzeitig Frucht-, Dessert- oder botanische Noten tragen muss. Der funktionelle Vorteil wird durch die Rolle von Milchjoghurt als Probiotika-Träger verstärkt, mit Überlebensraten von 50 % bis 80 % in Milchmatrices im Vergleich zu 30 % bis 60 % in pflanzenbasierten Alternativen.

Aromatisierte Formate innerhalb der Marktgröße des Zero Sugar Yogurt Marktes sollen bis 2031 mit einem CAGR von 8,68 % wachsen, was sie zum Hauptweg für die Kategorienausweitung macht. Der Zero Sugar Yogurt Markt benötigt diese Produkte, um Verbraucher zu erreichen, die Geschmacksvielfalt und ein genussvolleres Esserlebnis wünschen, ohne zu standardmäßig gesüßtem Joghurt zurückzukehren. Danone Japan erweiterte seine Dessertjoghurtserie „Otona no Kashikoi Sweets” im Februar 2026 auf den vollständigen landesweiten Supermarktvertrieb, was zeigt, dass Marken weiterhin Geschmack nutzen, um die Attraktivität zu steigern und gleichzeitig Kalorien- und Zuckerbeschränkungen beizubehalten. In Europa kombinieren Joghurteinführungen zunehmend Verdauungsansprüche mit Geschmacksinnovation, was darauf hindeutet, dass der Zero Sugar Yogurt Markt über einfache Alltagsformate hinausgehen kann, ohne die Gesundheitspositionierung aufzugeben. Mit verbesserten sensorischen Systemen sollten aromatisierte Produkte dem Zero Sugar Yogurt Markt helfen, die Haushaltsdurchdringung zu erhöhen, anstatt nur den Wiederholungskauf bei bestehenden gesundheitsorientierten Nutzern zu vertiefen[3]Quelle: „Probiotic-Fortified Functional Foods, Integrating Nutrient Delivery and Gut Health Benefits”, Frontiers in Nutrition, frontiersin.org.

Nach Verpackung: Einzelportionen führen die aktuelle Skala an, Trinkflaschen schaffen neue Anlässe

Einzelportionspackungen machten im Jahr 2025 38,26 % des Umsatzes aus und blieben damit das größte Verpackungsformat im Zero Sugar Yogurt Markt. Ihre Führungsposition ergibt sich aus Portionskontrolle, Tragbarkeit und Eignung für Fitness-Verbraucher, Gewichtsmanagement-Nutzer und GLP-1-Nutzer, die mehr Ernährungskontrolle in kleineren Portionen wünschen. Mehrfachportionspackungen bleiben für den Zero Sugar Yogurt Markt relevant, wo Naturjoghurt täglich zu Hause zum Frühstück und Kochen verwendet wird. Der aktuelle Mix begünstigt auch Einzelportionspackungen, da sie Premium-Preisgestaltung und stärkere Kühlsichtbarkeit im stationären Handel unterstützen.

Trinkflaschen im Zero Sugar Yogurt Markt sollen bis 2031 mit einem CAGR von 8,55 % wachsen, was eine Verschiebung hin zu getränkeähnlichem Komfort widerspiegelt. Der Zero Sugar Yogurt Markt nutzt dieses Format, um nicht nur in Milchgängen, sondern auch gegen Proteingetränke und mahlzeitenähnliche Getränke zu konkurrieren. Danones Oikos Protein Shakes fügten im Januar 2026 Erdbeer- und Mokka-Latte-Geschmacksrichtungen hinzu, jeweils mit 30 g Protein, 5 g präbiotischen Ballaststoffen und ohne Zuckerzusatz, was zeigt, wie Trinkformate die Kategorie in den Bereich funktioneller Getränke ausdehnen. In Asien hat Trinkjoghurt bereits eine starke Verbraucherbekanntheit, was einen schnelleren Adoptionspfad für ähnliche Zero-Sugar-Produkte unterstützt. Im Laufe der Zeit sollten Trinkflaschen dem Zero Sugar Yogurt Markt eine breitere Palette von Konsummomenten bieten, als löffelbare Becher allein erreichen können.

Nach Vertriebskanal: Supermärkte halten die Basis, Online-Handel liefert das schnellste Wachstum

Supermärkte und Verbrauchermärkte machten im Jahr 2025 42,38 % des Vertriebs aus und blieben damit der führende Kanal im Zero-Sugar-Joghurt-Markt. Ihre Rolle bleibt wichtig, da Käufer oft Etiketten, Zuckergehalt, Proteingehalt und Markensignale direkt vor dem Kauf prüfen möchten. Von Dairy Foods zitierte Circana-Daten zeigten, dass Supermärkte 55 % des gesamten US-amerikanischen Joghurtumsatzes erfassten, was die anhaltende Stärke des stationären Handels für Kern-Milcheinkäufe unterstützt. Convenience-Stores und Spezialkanäle füllen engere Rollen im Zero-Sugar-Joghurt-Markt, insbesondere für Impulskäufe oder Premium-Gesundheitssortimente.

Der Online-Handel im Zero-Sugar-Joghurt-Markt soll bis 2031 mit einem CAGR von 8,67 % wachsen und ist damit das am schnellsten wachsende Vertriebsformat. Der E-Commerce-Anteil an den Lebensmittelausgaben soll von 18 % im Jahr 2024 auf 25,5 % bis 2028 steigen, was rund 452 Milliarden USD entspricht, und schafft damit eine größere digitale adressierbare Basis für gekühlte Milchprodukte. Der Zero-Sugar-Joghurt-Markt gewinnt aus diesem Kanal mehr als nur Volumen, da digitale Bestellungen Wiederholungskaufsignale rund um Geschmacksrotation, Süßungsmittelwahl und Proteinpräferenz generieren. Krogers E-Commerce-Geschäft, das früher als erwartet die Rentabilität erreichte, deutet auch darauf hin, dass Premium-Kühlprodukte gesündere Online-Wirtschaftlichkeit unterstützen können, wenn Fulfillment-Systeme vorhanden sind. Für Herausforderermarken bietet der Online-Vertrieb dem Zero-Sugar-Joghurt-Markt einen Weg zur Skalierung, ohne vollständig von Regalflächenverhandlungen im traditionellen Handel abhängig zu sein.

Geografische Analyse

Nordamerika hielt im Jahr 2025 36,48 % des Marktanteils im Zero Sugar Yogurt Markt und blieb damit der größte regionale Beitrag zum Zero Sugar Yogurt Markt. Die Region profitiert von klareren Kennzeichnungsbedingungen, und die Abweisung der Sammelklage Franco v. Chobani im Mai 2025 unterstützte die FDA-Behandlung von Allulose als Nicht-Zucker für Kennzeichnungszwecke gemäß 21 C.F.R. § 101.9. Dieses Urteil verringerte die rechtliche Reibung rund um Zero-Sugar-Ansprüche zu einem Zeitpunkt, als Unternehmen bereits stärker auf Einführungen ohne Zuckerzusatz setzten. Der US-amerikanische Joghurtumsatz erreichte in den 52 Wochen bis April 2025 11,8 Milliarden USD, ein Plus von 11,6 % im Jahresvergleich, was auf eine gesunde Basiskategorie für Premium-Neuformulierung und Premiumisierung hindeutet. Das Wachstum des Online-Lebensmittelhandels verbessert auch weiterhin die Produktreichweite in Nordamerika, insbesondere für Premium-Kühlprodukte mit geringerer Regalpräsenz in kleineren Geschäften.

Die Marktgröße des Zero Sugar Yogurt Marktes in Asien-Pazifik soll bis 2031 mit einem CAGR von 8,25 % wachsen und ist damit der am schnellsten wachsende regionale Block im Zero Sugar Yogurt Markt. Der Joghurt-Einzelhandelswert der Region wuchs bereits mit 8,0 % jährlich, was über dem globalen Kategoriedurchschnitt von 5,4 % liegt, und 68 % der asiatischen Verbraucher gaben an, wöchentlich Joghurt zu essen oder zu trinken. In Südkorea führte Pulmuone Danone im März 2026 Double Zero Activia ohne Zuckerzusatz, ohne Fett, mit reduziertem Laktosegehalt und 0,4 Milliarden KBE ein, was zeigt, wie der Zero Sugar Yogurt Markt auf regionaler Ebene in eine umfassendere funktionelle Positionierung übergeht. Japan bleibt wichtig für aromatisierte Joghurtinnovation, während Chinas große Milchbasis Einführungen mit niedrigem Zuckergehalt und funktionellen Eigenschaften kommerziell relevant macht, auch in einem schwierigeren Kategorieumfeld. Indien sticht im Zero Sugar Yogurt Markt ebenfalls hervor, da ein niedriger Pro-Kopf-Milchkonsum und eine schnelle Expansion des modernen Einzelhandels erheblichen Raum für zukünftige Markenadoption lassen.

Europa bleibt ein reifer, aber wichtiger Teil des Zero Sugar Yogurt Marktes, wobei das Vereinigte Königreich und Deutschland als wichtige Innovationspunkte rund um Darmgesundheit, Probiotikawissenschaft und Zuckerreduktion fungieren. Das Vereinigte Königreich hat europäische Joghurteinführungen angeführt, und Verdauungsgesundheits- und Darmgesundheitsansprüche gehörten zu den am schnellsten wachsenden Anspruchsplattformen, was gut mit der Richtung des Zero Sugar Yogurt Marktes übereinstimmt. Über Europa hinaus gründeten Danone und Arcor im März 2026 ein Milch-Joint-Venture in Argentinien, das 11 Produktionswerke umfasst, was ein wachsendes Vertrauen in die südamerikanische Milchnachfrage und Skalenökonomie zeigte. In Afrika führte Arla Foods im Februar 2026 Cool Cow Yoghurt in Nigeria ein, das 100 % lokal beschaffte Milch verwendet, was signalisiert, dass der Zero Sugar Yogurt Markt möglicherweise irgendwann von einem frühen Kategorienaufbau in großen Bevölkerungsmärkten profitieren wird, auch wenn die Durchdringung heute noch gering ist.

Wettbewerbslandschaft

Der Zero Sugar Yogurt Markt bleibt fragmentiert, aber der Wettbewerb innerhalb dieser fragmentierten Struktur wird schärfer, da führende Marken sich um dieselben Ansprüche von hohem Protein, ohne Zuckerzusatz und Verdauungsnutzen gruppieren. Danones Klage vom Juni 2026 gegen Chobani wegen Proteinkennzeichnung in Mehrfachportions-Joghurtformaten zeigte, dass der Zero Sugar Yogurt Markt nun wettbewerbsintensiv genug ist, damit die Kommunikation auf der Vorderseite der Verpackung zu einem Rechtsstreit wird und nicht nur ein Marketingthema bleibt. Danone beschrieb Oikos auch als eine Marke mit einem Umsatz von 1 Milliarde EUR und gab an, dass das Angebot in der zweiten Hälfte des Jahres 2025 hinter der Nachfrage zurückblieb, was darauf hindeutet, dass Markengröße allein den Produktionsdruck in der schnell wachsenden funktionellen Milchwirtschaft nicht beseitigt. Chobani's Fundraising-Runde über 650 Millionen USD und das erklärte Interesse an Akquisitionen deuten darauf hin, dass der Zero Sugar Yogurt Markt eine stärkere Expansion über den traditionellen Griechischen Joghurt hinaus in angrenzende Milch- und Trinkformate erleben könnte. Die wichtigste Wettbewerbsspaltung im Zero Sugar Yogurt Markt besteht zwischen großen etablierten Unternehmen, die gestapelte funktionelle Ansprüche aufbauen, und kleineren Herausforderern, die sauberere Zutaten, pflanzenbasierte Basen und digital-first-Verkaufsmodelle nutzen.

Weißer Raum im Zero Sugar Yogurt Markt ist am stärksten dort, wo neue Gesundheitsbedürfnisse mit Premium-Produktdesign überlappen. Arla Foods Ingredients nutzte diese Öffnung im April 2026, indem es Konzepte für fermentierten Joghurt ohne Zuckerzusatz und mit hohem Proteingehalt präsentierte, die auf GLP-1-Nutzer zugeschnitten sind, was kleineren Herstellern einen Weg zur Teilnahme durch Zutatepartnerschaften bietet, anstatt lange interne Entwicklungszyklen zu durchlaufen. Danone nutzte auch Akquisitionen, um seine Asien-Pazifik-Position durch den geplanten Kauf der MADE Group und den vollständigen Aufkauf seines Saputo Dairy Australia Joint Ventures zu stärken, was zeigt, dass der Zero Sugar Yogurt Markt wichtig genug ist, um breitere regionale Portfoliobewegungen zu gestalten. FAGE Internationals geplante Anlage im Wert von 150 Millionen EUR in den Niederlanden weist auf einen anderen Weg hin, nämlich die Sicherung von Angebot und Authentizität rund um griechischen Joghurt, anstatt hauptsächlich auf Formulierungsnovität zu setzen. Diese Schritte deuten darauf hin, dass der Zero Sugar Yogurt Markt sowohl Skalenexpansion als auch Formatspezialisierung belohnen wird, abhängig von der Ausgangsstärke des Unternehmens.

Technologie- und Beschaffungsentscheidungen werden auch im Zero Sugar Yogurt Markt immer zentraler. Wissenschaftliche Überprüfungsarbeiten, die 2025 veröffentlicht wurden, hoben KI-basierte Multi-Omics-Analyse als aufkommendes Werkzeug zur Optimierung von Probiotika-Stämmen hervor, was mittelgroßen Unternehmen möglicherweise irgendwann präzisere Wege zur Differenzierung jenseits von Branding allein bieten könnte. Gleichzeitig bedeutet die Volatilität bei Süßungsmitteln, dass Beschaffungsdisziplin die Margenleistung genauso stark beeinflussen kann wie Produktinnovation die Regalattraktivität beeinflussen kann. Der Zero Sugar Yogurt Markt steht auch vor einer praktischen Preisherausforderung, da GLP-1-geführte Portionskontrolle die Nachfrage nach kleineren Formaten unterstützen kann, während Verbraucher empfindlicher gegenüber dem Wert pro Portion werden. Das hält den Zero Sugar Yogurt Markt auf ein enges Gleichgewicht aus Ernährung, Geschmack, rechtlicher Klarheit und Premium-Erschwinglichkeit fokussiert.

Marktführer in der Zero Sugar Yogurt Branche

Danone S.A.

Chobani LLC

Nestlé S.A.

Groupe Lactalis

Arla Foods amba

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Meiji erweiterte sein funktionelles Milchportfolio mit der Einführung eines natürlich aromatisierten Probiotika-Joghurts ohne Zuckerzusatz, der auf Verbraucher abzielt, die Clean-Label- und gesündere Lebensmitteloptionen suchen. Das Produkt kombiniert Probiotika-Vorteile mit einer zuckerfreien Formulierung und stärkt den Fokus des Unternehmens auf Verdauungsgesundheit, während es auf die wachsende Verbrauchernachfrage nach zuckerarmen, minimal verarbeiteten Joghurtprodukten reagiert.

- September 2025: Yoplait erweiterte sein Milchportfolio für Kinder mit der Einführung von Petits Filous Natural, dem ersten natürlichen ungesüßten Kinderjoghurt der Marke. Das mit Kalzium und Vitamin D angereicherte Produkt ohne Zuckerzusatz adressiert die wachsende Verbrauchernachfrage nach Clean-Label-Milchprodukten mit niedrigem Zuckergehalt und stärkt Yoplaits Position im gesundheitsorientierten Joghurtsegment.

- Juli 2025: Namyang Dairy Products führte Bulgaris Sugar-Free Plain ein, einen Joghurt ohne Zuckerzusatz oder Süßungsmittel, dessen Süße ausschließlich aus natürlich vorkommendem Laktose in der Milch stammt. Die Einführung erweitert das gesundheitsorientierte Milchportfolio des Unternehmens.

Berichtsumfang des globalen Zero Sugar Yogurt Marktberichts

| Griechischer Joghurt |

| Trinkjoghurt |

| Pflanzenbasierter Joghurt |

| Gefrierjoghurt |

| Natur |

| Aromatisiert |

| Einzelportionsverpackung |

| Mehrfachportionsverpackung |

| Trinkflaschen |

| Supermärkte/Verbrauchermärkte |

| Convenience-/Lebensmittelgeschäfte |

| Online-Handelskanäle |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Thailand | |

| Singapur | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Griechischer Joghurt | |

| Trinkjoghurt | ||

| Pflanzenbasierter Joghurt | ||

| Gefrierjoghurt | ||

| Nach Geschmack | Natur | |

| Aromatisiert | ||

| Nach Verpackung | Einzelportionsverpackung | |

| Mehrfachportionsverpackung | ||

| Trinkflaschen | ||

| Nach Vertriebskanälen | Supermärkte/Verbrauchermärkte | |

| Convenience-/Lebensmittelgeschäfte | ||

| Online-Handelskanäle | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Thailand | ||

| Singapur | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Zero Sugar Yogurt Markt bis 2031 voraussichtlich erreichen?

Der Zero Sugar Yogurt Markt soll bis 2031 von 3,92 Milliarden USD im Jahr 2026 auf 6,02 Milliarden USD wachsen, bei einem CAGR von 7,11 % über den Zeitraum 2026–2031.

Welcher Produkttyp führt derzeit den Zero Sugar Yogurt Umsatz an?

Griechischer Joghurt führte mit einem Umsatzanteil von 43,29 % im Jahr 2025, da er zur Hochprotein-Positionierung, Premium-Texturerwartungen und alltäglichen Konsumbedürfnissen passt.

Welches Format wächst in dieser Kategorie am schnellsten?

Pflanzenbasierter Joghurt soll bis 2031 mit einem CAGR von 8,72 % wachsen und ist damit der am schnellsten wachsende Produkttyp in der Kategorie.

Was treibt die Nachfrage nach proteinreichem Zero Sugar Yogurt an?

GLP-1-Nutzung, Bewusstsein für metabolische Gesundheit und der Bedarf nach mehr Protein in kleineren Portionen treiben Marken hin zu dichteren und funktionelleren Joghurtformulierungen.

Seite zuletzt aktualisiert am: