Größe und Marktanteil des Marktes für verteilte akustische Sensorik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

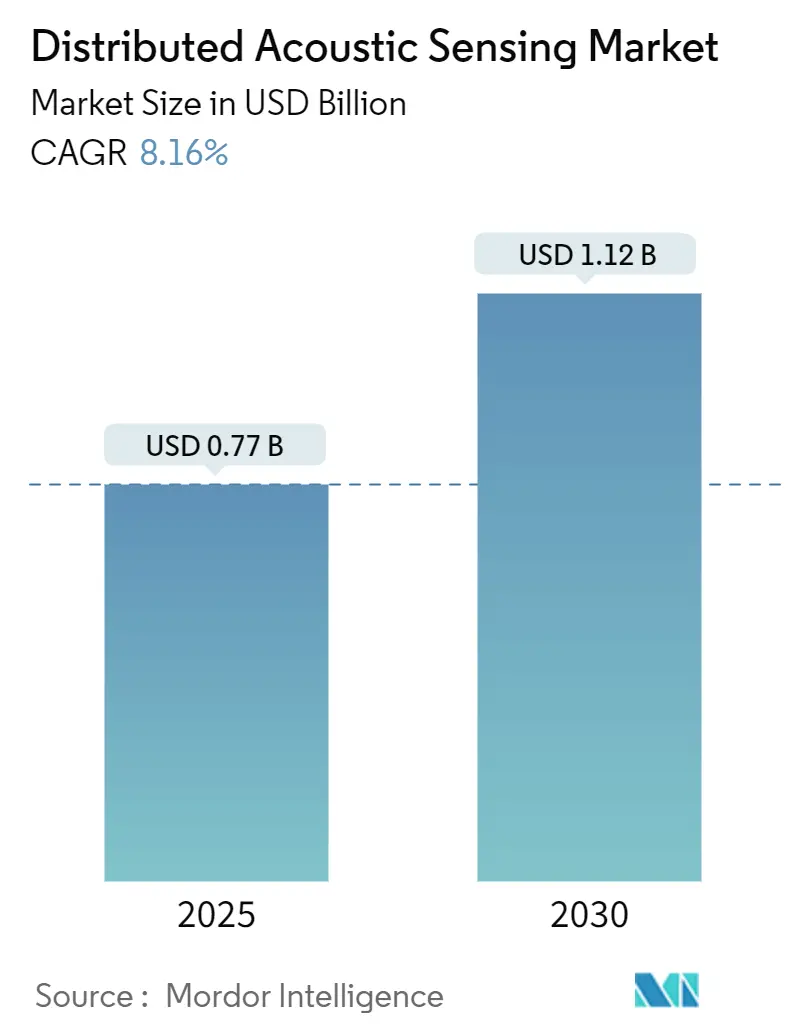

| Marktgröße (2025) | 0.77 Milliarden US-Dollar |

| Marktgröße (2030) | 1.12 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für verteilte akustische Sensorik von Mordor Intelligence

Der Markt für verteilte akustische Sensorik wird im Jahr 2025 auf 0,77 Milliarden USD geschätzt und soll bis 2030 einen Wert von 1,12 Milliarden USD erreichen, was einer CAGR von 8,16 % entspricht. Der zunehmende Einsatz von Einmoden- und Multimodenfasern entlang von Pipelines, Eisenbahnkorridoren und Stromkabeln vergrößert die adressierbare Basis für Abfrageeinheiten-Hardware und Analysesoftware. Betreiber setzen die Technologie ein, um Lecks, Eingriffe Dritter, Mikroseismizität und strukturelle Anomalien über Anlagen hinweg zu erkennen, die sich über Hunderte von Kilometern erstrecken, und eliminieren so den Bedarf an Tausenden von diskreten Punktsensoren. Durch künstliche Intelligenz verbesserte Algorithmen klassifizieren akustische Signaturen nun mit einer Genauigkeit von mehr als 91 % und ermöglichen es, verwertbare Erkenntnisse nahezu in Echtzeit bereitzustellen. Hardware-Innovationen senken auch die Gesamtbetriebskosten, wobei siliziumphototonische Abfrageeinheiten eine räumliche Auflösung von unter einem Meter bei geringerem Energiebedarf erzielen.[1]Zhicheng Jin et al., „Siliziumphototonischer integrierter Interrogator für faseroptische verteilte akustische Sensorik,” Photon. Res., optica.orgDas Wachstum wird ferner durch Vorschriften gestützt, die eine kontinuierliche Pipeline-Überwachung in den Vereinigten Staaten und der Europäischen Union vorschreiben, sowie durch Infrastrukturausbauten im asiatisch-pazifischen Raum, insbesondere das Hochgeschwindigkeitsbahnnetz Chinas.

Wichtigste Erkenntnisse des Berichts

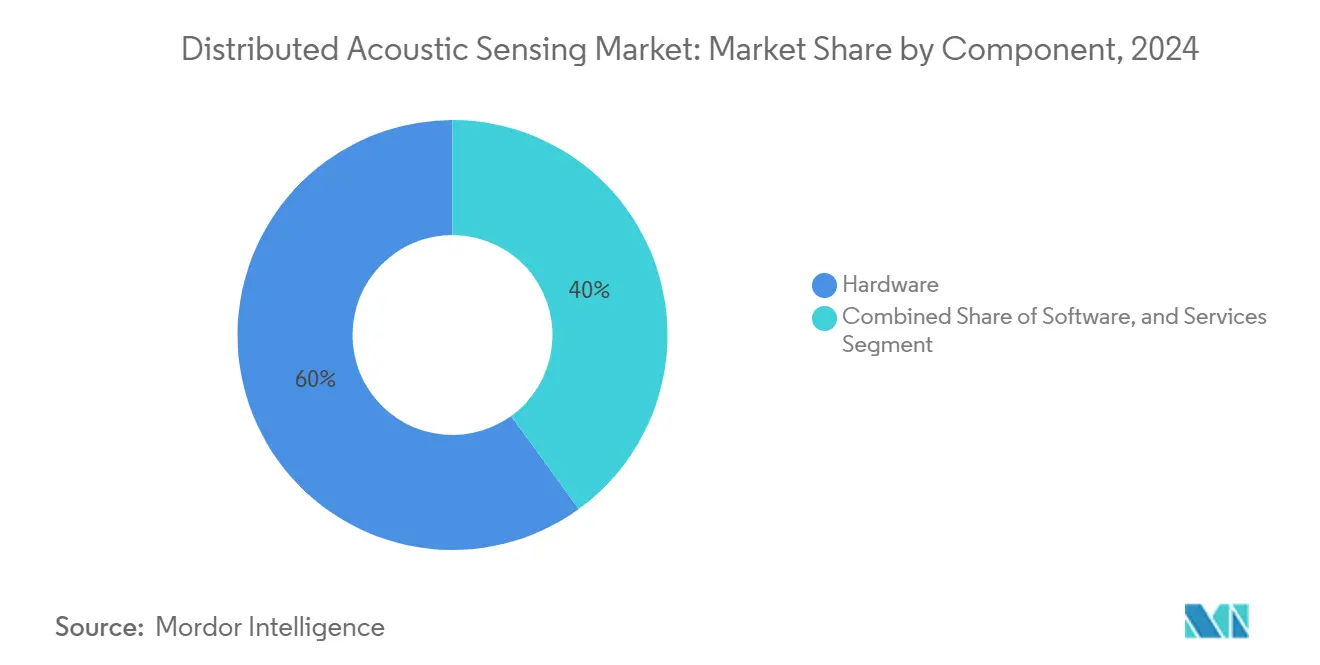

- Nach Komponente führte Hardware im Jahr 2024 mit einem Umsatzanteil von 60 %, während Dienstleistungen bis 2030 mit einer CAGR von 11,1 % wachsen.

- Nach Fasertyp hielt Einmodenfaser im Jahr 2024 einen Marktanteil von 71 % am Markt für verteilte akustische Sensorik; Multimodenfaser ist für die schnellste CAGR von 12,4 % bis 2030 positioniert.

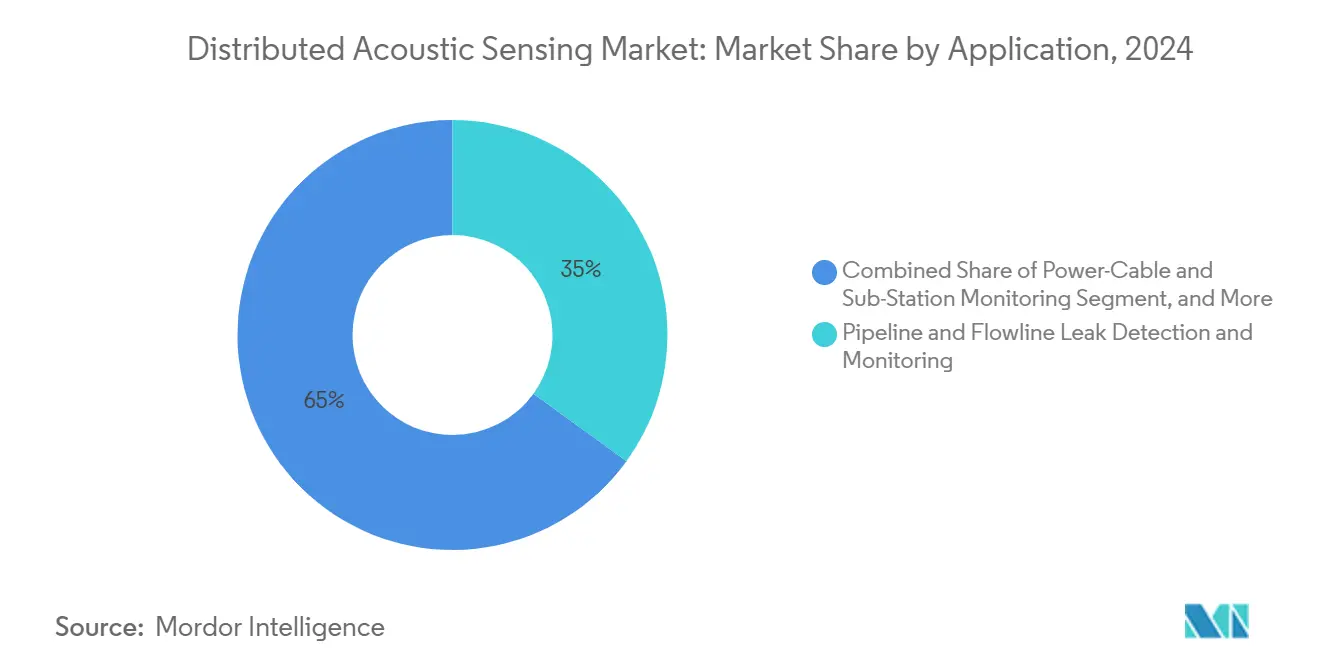

- Nach Anwendung entfiel auf Pipeline- und Fließleitungsüberwachung im Jahr 2024 ein Anteil von 35 % am Marktvolumen für verteilte akustische Sensorik, während Perimetersicherheit voraussichtlich mit einer CAGR von 10,3 % wachsen wird.

- Nach Endverbrauchsbranche entfielen auf Öl und Gas im Jahr 2024 46 % des Marktvolumens für verteilte akustische Sensorik, wobei für Versorgungsunternehmen ein Wachstum mit einer CAGR von 9,7 % prognostiziert wird.

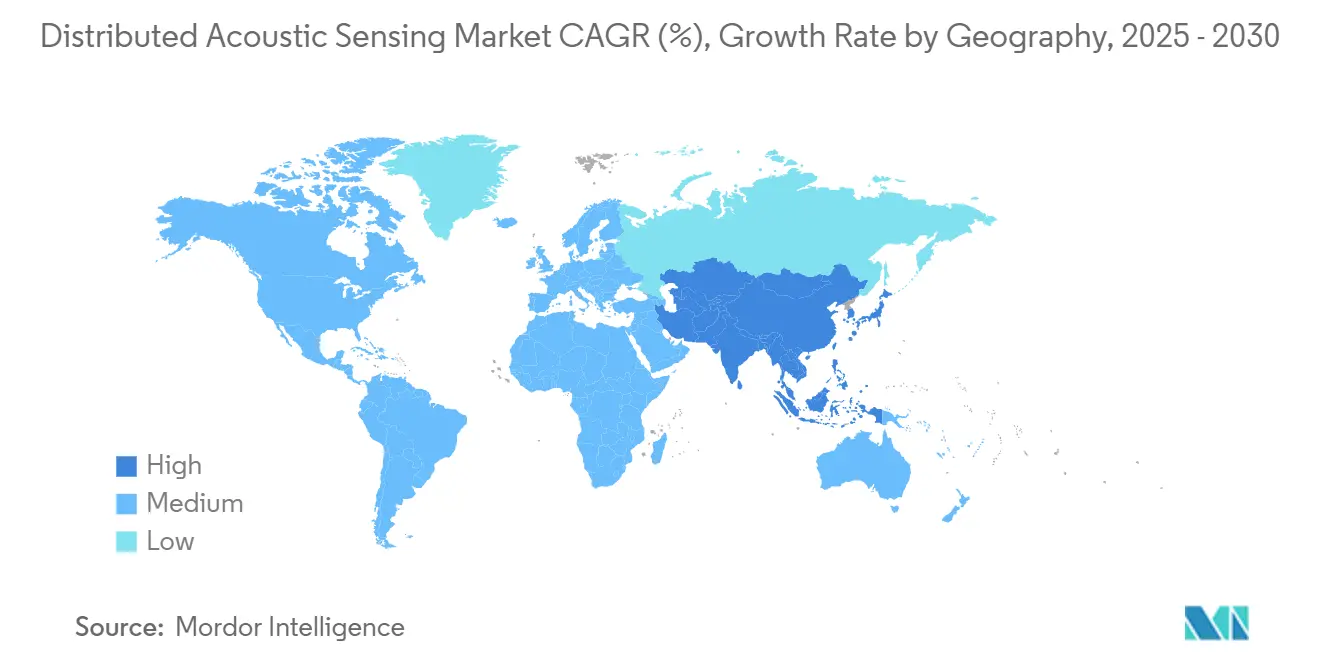

- Nach Geografie führte Nordamerika im Jahr 2024 mit einem Anteil von 35,7 %, doch der asiatisch-pazifische Raum wird voraussichtlich die höchste CAGR von 10,1 % zwischen 2025 und 2030 verzeichnen.

Globale Trends und Erkenntnisse im Markt für verteilte akustische Sensorik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Bohrlochinterventionsvolumina in nordamerikanischen Schieferformationen | +1.8% | Nordamerika | Mittelfristig (2–4 Jahre) |

| Obligatorische Pipeline-Integritätsvorschriften in den USA und der EU treiben die kontinuierliche akustische Überwachung voran | +1.5% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Einsatz faserbasierter Zuggeschwindigkeitskontrolle im chinesischen Hochgeschwindigkeitsbahnnetz | +1.2% | Asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Das OFTO-Modell des Vereinigten Königreichs fördert die Einführung von verteilter akustischer Sensorik für unterseeische Stromkabel | +0.9% | Europa | Mittelfristig (2–4 Jahre) |

| Projekte zur Kohlenstoffabscheidung und -speicherung (CCS), die permanente Bohrloch-Arrays für verteilte akustische Sensorik erfordern | +1.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Saudi Aramcos iDAS-fähige Megafelder steigern die Nachfrage im Nahen Osten | +0.7% | Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Bohrlochinterventionsvolumina in nordamerikanischen Schieferformationen

Erhöhte Aktivitäten bei der Nachfrakturierung und Überholung – mit mehr als 12.000 Interventionen im Jahr 2024 – erfordern eine kontinuierliche Bohrlochüberwachung, die nur die verteilte akustische Sensorik leisten kann. Halliburtons FiberVSP-Dienst kombiniert vertikale seismische Profilierung mit Coiled-Tubing-Operationen und verkürzt die Bohrzeit um bis zu 60 %.[2]Halliburton, „FiberVSP-Dienst erfasst qualitativ hochwertige VSP-Daten in kürzerer Zeit,” halliburton.comBetreiber nutzen die verteilte akustische Sensorik, um mikroseismische Ereignisse während der Frakturierung zu lokalisieren, den Stufenabstand zu optimieren und Bohrlochinterferenzen zu mindern, was die Gewinnungsfaktoren direkt verbessert und die Förderkosten senkt.

Obligatorische Pipeline-Integritätsvorschriften in den Vereinigten Staaten und der Europäischen Union

Die PHMSA-Vorschriften verlangen nun die Erkennung von Lecks, die so klein wie 1 % des Durchflusses sind, innerhalb von 15 Minuten – Schwellenwerte, die Lösungen des Marktes für verteilte akustische Sensorik durch die Überwachung gesamter Leitungslängen in Echtzeit erfüllen. Kreuzkorrelationsalgorithmen haben den Lokalisierungsfehler von 7,96 m auf 0,11 m reduziert.[3]Bob Paap et al., „Nutzung verteilter akustischer Sensorik zur Überwachung von Schiffen mithilfe unterseeischer Glasfaserkabel,” Applied Ocean Research, sciencedirect.comDie überarbeitete Gasrichtlinie Europas schreibt ähnliche Verpflichtungen vor und beschleunigt dringende Aufrüstungen auf grenzüberschreitenden Korridoren.

Einsatz faserbasierter Zuggeschwindigkeitskontrolle im chinesischen Hochgeschwindigkeitsbahnnetz

Chinas Netz überschritt im Jahr 2024 45.000 km und wird bis 2030 70.000 km überschreiten. Die verteilte akustische Sensorik ist nun entlang neuer Korridore obligatorisch, erreicht eine Fehlererkennungsgenauigkeit von 95 % bei 350 km/h und bietet Frühwarnung vor seismischen Ereignissen in erdbebengefährdeten Gebieten.[4]Hong-Hu Zhu et al., „Verteilte akustische Sensorik zur Überwachung linearer Infrastrukturen: Aktueller Stand und Trends,” Sensors, mdpi.comDie daraus resultierende Nachfrage untermauert die schnellste regionale Wachstumsprognose im asiatisch-pazifischen Raum.

Projekte zur Kohlenstoffabscheidung und -speicherung, die permanente Bohrloch-Arrays erfordern

Die globale CCS-Kapazität soll sich bis 2030 auf 200 Millionen Tonnen verfünffachen. Arrays für verteilte akustische Sensorik erkennen Mikroseismizität bis zu 5 km von Injektionsbohrlöchern entfernt, bestätigen die Eindämmung der CO₂-Fahne und erfüllen die regulatorischen Anforderungen.[5]Bob Paap et al., „Nutzung verteilter akustischer Sensorik zur Überwachung von Schiffen mithilfe unterseeischer Glasfaserkabel,” Applied Ocean Research, sciencedirect.com Langfristige Überwachungsverpflichtungen schaffen einen jahrzehntelangen Einnahmestrom für Dienstleister.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an ausgebildeten Feldingenieuren für Abfrageeinheiten in Lateinamerika | -0.8% | Lateinamerika | Mittelfristig (2–4 Jahre) |

| Verschlechterung des Signal-Rausch-Verhältnisses der verteilten akustischen Sensorik in unterseeischen Umbilikalleitungen | -0.6% | Global, mit Schwerpunkt in Regionen mit Offshore-Aktivitäten | Kurzfristig (≤ 2 Jahre) |

| Investitionskosteninflation für gepanzerte Glasfaser in arktischen und Wüstenpipelines | -0.5% | Naher Osten, Russland, Kanada | Mittelfristig (2–4 Jahre) |

| Datenspeicherkosten für verteilte Sensorikdatenströme mit 100-kHz-Rate | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an ausgebildeten Feldingenieuren für Abfrageeinheiten in Lateinamerika

Die Vakanzquote für Spezialisten für verteilte akustische Sensorik überstieg im Jahr 2024 70 % und verlängerte die durchschnittlichen Inbetriebnahmeverzögerungen auf 4,3 Monate in Brasiliens Presalz-Feldern. Die Ausbildung eines Feldingenieurs zur Kompetenz mit Systemen für verteilte akustische Sensorik erfordert in der Regel 12–18 Monate spezialisierter Ausbildung und praktischer Erfahrung, was eine erhebliche Verzögerung zwischen Marktnachfrage und verfügbarer Expertise schafft. Obwohl große Dienstleistungsunternehmen Ausbildungszentren eröffnen, hinkt die Talentpipeline der regionalen Nachfrage hinterher, was die Projektkosten durch Expatriate-Besetzung erhöht.

Verschlechterung des Signal-Rausch-Verhältnisses der verteilten akustischen Sensorik in unterseeischen Umbilikalleitungen

In Tiefen jenseits von 1.000 m können Umgebungs- und elektromagnetische Interferenzen die Signalqualität um 40 % verringern und kleine Lecks oder Ankerschleppvorgänge verdecken. Spezialisierte Meeresfasern erhöhen die Materialkosten um 35–40 %, was die Einführung bei Brownfield-Nachrüstungen trotz algorithmischer Fortschritte bei der Rauschfilterung erschwert. Das Problem ist besonders akut bei Umbilikalleitungen, die Stromkabel und Glasfasern kombinieren, wo elektromagnetische Interferenzen aus der Stromübertragung zusätzliche Rauschquellen erzeugen, die konventionelle Filterung nur schwer eliminieren kann. Während fortschrittliche Signalverarbeitungsalgorithmen und Ansätze des maschinellen Lernens vielversprechende Ergebnisse bei der Unterscheidung von Signalen und Rauschen zeigen, erfordern diese Lösungen erhebliche Rechenressourcen und spezialisiertes Fachwissen für eine effektive Implementierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Führerschaft sieht sich einem Aufschwung bei Dienstleistungen gegenüber

Hardware hält den größten Marktanteil im Markt für verteilte akustische Sensorik mit 60 % im Jahr 2024. Abfrageeinheiten erreichen nun Dehnungsauflösungen von 59 pε/√Hz mit einer räumlichen Auflösung von 1,14 m über 12,1 km. Das Marktvolumen für das Hardware-Segment im Markt für verteilte akustische Sensorik betrug im Jahr 2024 0,46 Milliarden USD und wächst mit einer CAGR von 6,5 %, da siliziumphototonische Chips den Platzbedarf für Offshore- und städtische Einsätze reduzieren.

Dienstleistungen bilden den am schnellsten wachsenden Umsatzpool, der bis 2030 mit einer CAGR von 11,1 % prognostiziert wird. Betreiber benötigen datenwissenschaftliche Beratung, um tägliche Datenvolumina von mehr als 2 TB pro Kilometer zu interpretieren. Schulungs-, Inbetriebnahme- und Analyseverträge übertreffen den reinen Geräteverkauf und veranlassen Anbieter, lebenslange Servicevereinbarungen zu bündeln. Die Branche der verteilten akustischen Sensorik betrachtet das geistige Eigentum an Datenanalysen zunehmend als Wettbewerbsvorteil, was Cross-Lizenzierungsvereinbarungen zwischen Photonik-Herstellern und KI-Softwarespezialisten fördert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fasertyp: Vorherrschaft der Einmodenfaser trifft auf Dynamik der Multimodenfaser

Einmodenfaser machte 71 % der Einnahmen im Jahr 2024 aus, dank geringerer Dämpfung über Backbones von mehr als 100 km. Das Marktvolumen für verteilte akustische Sensorik, das Einmoden-Einsätzen zugeschrieben wird, soll mit einer CAGR von 7,2 % steigen, da Betreiber bestehende Telekommunikations-Dunkelglasfaser für Sensorfunktionen nachrüsten. Präzisionslokalisierung bei 1,14 m ermöglicht die Leckageerkennung in Pipeline-Korridoren mit hohen Konsequenzen und schützt die Gesundheit von Gemeinschaft und Umwelt.

Multimodenfaser verzeichnet eine CAGR-Prognose von 12,4 %. Neue kohärente Mittelungsmethoden reduzieren das Rauschen um das Dreifache und erschließen den kombinierten DTS- und DAS-Einsatz in temperatursensiblen Bohrlöchern. Die Branche der verteilten akustischen Sensorik setzt auf hybride Kabeldesigns, die beide Kerntypen beherbergen, sodass Betreiber Reichweite und Temperaturreaktion ohne mehrere Faserstränge optimieren können.

Nach Anwendung: Dominanz der Pipeline-Überwachung inmitten eines Sicherheitsaufschwungs

Pipeline- und Fließleitungsüberwachung erfasste 35 % der Einnahmen im Jahr 2024, gestützt durch Vorschriften, die eine Leckageerkennung innerhalb von Minuten verlangen. Fortschrittliche Kreuzkorrelation lokalisiert Nadelstichlochlecks mit einer Genauigkeit von 0,11 m. Der Marktanteil der verteilten akustischen Sensorik für dieses Segment wird bis 2030 der größte bleiben, da alternde Infrastruktur und strengere ESG-Prüfungen den Überwachungsbedarf intensivieren.

Die Einführung von Perimeter- und Grenzsicherheit beschleunigt sich mit einer CAGR von 10,3 %. Die verteilte akustische Sensorik verwandelt Zäune, Gleisbetten und vergrabene Leitungen in lineare Mikrofone, die Schritte, Grabungen oder Fahrzeugannäherungen identifizieren und blinde Flecken in konventionellen Kameranetzwerken schließen. Städtische Pilotprojekte klassifizieren Fahrzeuge mit 85 % Genauigkeit unter Verwendung bestehender Telekommunikationskabel und schaffen kosteneffektive Smart-City-Verkehrsmanagementsysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Öl und Gas als Kernbereich mit Aufwärtspotenzial bei Versorgungsunternehmen

Öl und Gas bleiben die Ankerbranche mit 46 % der Ausgaben im Jahr 2024. Upstream-Betreiber setzen die verteilte akustische Sensorik für hydraulische Frakturdiagnostik und Produktionsprotokollierung ein; Midstream-Unternehmen nutzen die Technologie für die Molchverfolgung und das Integritätsmanagement; Downstream-Raffinerien überwachen Rohrgestelle und Lagertanks, um Dampfhammerereignisse zu erkennen. Die Dehnungsratenauflösung im Nanostrainbereich ermöglicht die Überwachung der Rissausbreitung in unkonventionellen Lagerstätten.

Versorgungsunternehmen führen das zukünftige Aufwärtspotenzial mit einer CAGR-Prognose von 9,7 % an. Netzeigentümer verlegen Glasfaser entlang von Freileitungen und unterirdischen Leitungen, um Leiterschlag, Eisbelastung und Ausgrabungen durch Dritte zu erkennen, bevor Ausfälle auftreten. Yokogawas Hyper-Scan-Einsatz in Winternetzen liefert nun Echtzeit-Vereisung-Warnungen für Leitstellen.[6]Yokogawa Electric Corp., „Hyper-Scan-Glasfasersensorik für die Gesundheit von Stromleitungen,” yokogawa.comFrühzeitige Fehlerlokalisierung verkürzt die Wiederherstellungszeit und mindert das Waldbrandrisiko, was den Markt für verteilte akustische Sensorik als integralen Bestandteil moderner Netzresilienzstrategien stärkt.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2024 35,7 % des globalen Umsatzes. Der Schiefersektor der Vereinigten Staaten mit 12.000 Interventionen im Jahr 2024 integriert die verteilte akustische Sensorik in Live-Coiled-Tubing-Operationen, um unproduktive Zeit zu reduzieren und die Bohrlochintegrität zu sichern. PHMSA-Compliance-Fristen halten die Hardware-Nachfrage entlang von Rohöl- und Raffinerieproduktekorridoren aufrecht, während vom Energieministerium geförderte CCS-Pilotprojekte permanente Arrays für die Verfolgung der Fahnenausbreitung erfordern. Bestehende Telekommunikations-Dunkelglasfaser entlang von Bundesautobahn-Wegerechten senkt die Einsatzkosten weiter und erhält die regionale Führungsposition im Markt für verteilte akustische Sensorik.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,1 % bis 2030. Chinas Mandat zur faseroptischen Zuggeschwindigkeitskontrolle erstreckt sich über das weltgrößte Hochgeschwindigkeitsbahnnetz mit 45.000 km und untermauert Einsätze im Metropolmaßstab in seismischen Frühwarnnetzen. Indiens nationales Gasnetz mit 18.000 km und die Offshore-Windkabel Südostasiens bieten zusätzlichen Schwung. Regierungen unterstützen lokale Glasfaserfertigungskapazitäten und gewährleisten so die Lieferkettenresilienz für schnelle Rollouts.

Europa hält einen bedeutenden Anteil, der durch den Ausbau der Offshore-Windenergie und den OFTO-Rahmen verankert ist, der Kabelausfallzeiten bestraft. Nordsee-Projekte schreiben nun die Überwachung durch verteilte akustische Sensorik für alle Exportkabel vor und erreichen eine Genauigkeit von 98 % bei der Erkennung von Ankerschleppvorgängen. EU-Richtlinien zur grenzüberschreitenden Pipeline-Überwachung und zum CO₂-Transport intensivieren die Einführung, während Hochgeschwindigkeitsbahn-Betreiber in Frankreich, Spanien und Italien die verteilte akustische Sensorik zur Einbruchserkennung einbetten.

Der Nahe Osten und Afrika verzeichnen eine steigende Akzeptanz, da nationale Ölgesellschaften digitale Ölfeld-Konzepte verfolgen. Saudi Aramcos intelligenter Rollout der verteilten akustischen Sensorik steigerte die Fraktureffizienz in unkonventionellen Gasanlagen um 23 % und katalysierte Einsätze in ADNOC- und QatarEnergy-Programmen. Innovationen bei gepanzerten Kabeln für raue Wüstenumgebungen werden nun weltweit exportiert.

Lateinamerika bleibt ein Nascent-Markt mit vielversprechendem Potenzial. Brasiliens Offshore-Presalz-Betreiber integrieren die verteilte akustische Sensorik in unterseeische Fließleitungen, obwohl dies durch eine Qualifikationslücke bei Ingenieuren verlangsamt wird, die die Inbetriebnahme um 4,3 Monate verzögert. Mexikos Pipeline-Sicherheitsinitiativen und Argentiniens Echtzeit-Molchverfolgungspiloten veranschaulichen die wachsende Anerkennung des Wertes der verteilten akustischen Sensorik beim Schutz von Hochrisikoanlagen.

Wettbewerbslandschaft

Der Markt für verteilte akustische Sensorik ist mäßig konzentriert, mit einer Mischung aus großen Ölfelddienst-Unternehmen, Photonik-Spezialisten und aufstrebenden Telekommunikationsausrüstungsanbietern. Silixa, OptaSense (Luna Innovations), AP Sensing, Halliburton und Bandweaver verfügen über nennenswerte installierte Basen. Anbieter differenzieren sich durch Abfrageeinheiten-Empfindlichkeit, räumliche Auflösung und eingebettete Analysen. Silixas eingetragenes Carina-System verbessert die Untergrundüberwachung durch Verstärkung der Rückstreuung ohne Erhöhung der Laserleistung – ein entscheidender Vorteil für tiefe Bohrlöcher. OptaSense hat Patente für kostengünstige Komponentenstapel angemeldet, die Einstiegssysteme demokratisieren könnten.

Partnerschaften zwischen Hardware- und KI-Softwareunternehmen gestalten die Wertschöpfungskette neu. Dienstleistungsunternehmen bündeln lebenslange Datenanalyseverträge, schaffen Renteneinkommensströme und Kundenbindung. Offene Architektur-APIs entwickeln sich zu Beschaffungskriterien, die es Betreibern ermöglichen, Feeds der verteilten akustischen Sensorik mit Unternehmenshistorikern und digitalen Zwillingsplattformen zu integrieren.

Der segmentierte Wettbewerb verschärft sich. Hochleistungsanwendungen in der Tiefsee und im CCS-Bereich bleiben die Domäne von Premium-Anbietern, die robuste Abfrageeinheiten und Meeresglasfaserkabel anbieten. Umgekehrt ziehen Perimetersicherheits- und Smart-City-Einsätze kostengünstigere Marktteilnehmer an, die auf handelsübliche Photonik setzen. Branchenübergreifende Kooperationen – wie Telekommunikationsanbieter, die Dunkelglasfaser an Sensorikdienstleister vermieten – erweitern adressierbare Märkte und verwischen traditionelle Branchengrenzen.

Marktführer in der Branche der verteilten akustischen Sensorik

Halliburton Company

Schlumberger Limited

Baker Hughes Company

OptaSense

Silixa Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: AP Sensing aktualisierte seine qDoBS-Methode zur Stromkabelüberwachung und erhielt die Anerkennung der Fiber Optic Sensing Association für die Verbesserung der Fehlerlokalisierung in unterseeischen und unterirdischen Netzen.

- April 2025: Silixa stellte eine auf CCS zugeschnittene Plattform für verteilte akustische Sensorik vor, die Mikroseismizität jenseits von 5 km von Injektionsbohrlöchern erkennt und eine regulatorisch konforme Langzeitüberwachung ermöglicht.

- März 2025: OptaSense (Luna Innovations) meldete ein Patent für kostengünstige Komponenten-Abfrageeinheiten für verteilte akustische Sensorik an, die auf kostensensible Perimetersicherheit abzielen.

- Februar 2025: Bandweaver stellte picoDAS vor, das eine entfernungsunabhängige Empfindlichkeit für Bohrloch- und Pipeline-Anwendungen bietet.

- Januar 2025: Yokogawa brachte Hyper-Scan-Glasfasersensorik für die Überwachung der Gesundheit von Stromleitungen im Winter auf den Markt, die Vereisung in Echtzeit erkennt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für verteilte akustische Sensorik als Umsätze, die aus faseroptischen Abfrageeinheiten und zugehöriger Software generiert werden, die rückgestreutes Licht in kontinuierliche Schwingungsprofile für Anlagenüberwachungsaufgaben in den Bereichen Öl und Gas, Energie und Versorgung, Transport, Sicherheit und Umweltinfrastruktur umwandeln. Laut Mordor Intelligence erreichten die Verkäufe neuer Hardware für verteilte akustische Sensorik zuzüglich gebündelter Analysen und grundlegender Dienstleistungen im Jahr 2025 0,77 Milliarden USD, wobei die Daten weltweit über alle Einsatzumgebungen hinweg verfolgt wurden.

Eigenständige Perimetersicherheitspakete, die Glasfasersensorik verwenden, aber dem Endnutzer keinen Zugang zu rohen oder verarbeiteten akustischen Daten bieten, liegen außerhalb des Studienumfangs.

Segmentierungsübersicht

- Nach Komponente

- Hardware (Abfrageeinheiten)

- Software (Visualisierung/Analyse)

- Dienstleistungen

- Installation und Inbetriebnahme

- Schulungs- und datenwissenschaftliche Dienstleistungen

- Nach Fasertyp

- Einmodenfaser

- Multimodenfaser

- Nach Anwendung

- Ölfelddienste – Hydraulische Bruchüberwachung

- Leckageerkennung in Pipelines und Fließleitungen

- Perimeter- und Grenzsicherheit

- Gleisintegritätsprüfung und Zuggeschwindigkeitskontrolle

- Stromkabel- und Umspannstationsüberwachung

- Seismische Überwachung und Mikroerdbeben-Überwachung

- Strukturelle Gesundheit in Smart Cities

- Umwelt- und Wildtierüberwachung

- Nach Endverbrauchsbranche

- Öl und Gas

- Upstream

- Midstream

- Downstream

- Versorgungsunternehmen und Energie

- Transport und Logistik

- Militär und Heimatschutz

- Bergbau und Geothermie

- Bauwesen und Infrastruktur

- Öl und Gas

- Nach Geografie

- Nordamerika

- Europa

- Asiatisch-pazifischer Raum

- Südamerika

- Naher Osten

- Afrika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere Gespräche mit Herstellern faseroptischer Abfrageeinheiten, Ölfelddienst-Ingenieuren in Nordamerika und dem Nahen Osten, Bahnsicherheitsintegratoren in Europa und asiatischen Versorgungsunternehmen halfen uns, Penetrationsannahmen, Preisstreuung, Lebenszyklusersatzraten und regionale regulatorische Auslöser zu validieren, auf die Sekundärdaten nur hindeuteten.

Desk Research

Wir begannen mit öffentlichen Statistiken von Behörden wie der US-amerikanischen Behörde für Pipeline- und Gefahrgutmaterialsicherheit, dem Internationalen Verband der Öl- und Gasproduzenten und dem Internationalen Eisenbahnverband, die Pipeline-Längen, Bohrlochzahlen und Streckenkilometer quantifizieren. Branchenverbände wie die Fiber Optic Sensing Association, Patentarchive auf Questel und Vorfallsdatenbanken der Europäischen Eisenbahnagentur lieferten Hinweise zur Technologieakzeptanz und Ausfallraten. Unternehmens-10-K-Berichte, Investorenpräsentationen und regionale Ausschreibungsportale halfen uns dann, durchschnittliche Verkaufspreise und Vertragsgrößen zu benchmarken. Dow Jones Factiva lieferte Dealflow und Wettbewerbsaktivitäten. Die aufgeführten Quellen sind illustrativ; viele weitere Datensätze flossen in unsere Desk-Recherche und Querprüfungen ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Aufbau beginnt mit installierten Pipeline-, Bohrloch-, Schienen- und Stromkabelkilometern nach Region; diese Anlagenpools werden dann mit empirisch beobachteten Penetrationsquoten für verteilte akustische Sensorik abgeglichen, die unsere Interviews verfeinert haben. Bottom-up-Zusammenfassungen von Stichproben der Liefermengen und Serviceverträge von Anbietern überprüfen die Gesamtwerte. Zu den Schlüsselvariablen gehören Bohrlochinterventionszahlen, neue Pipeline-Kilometer, Glasfaserkostenkurven, regulatorische Inspektionsintervalle, typische Lebensdauer von Abfrageeinheiten und durchschnittliche Service-Attach-Raten. Multivariate Regression mit verzögerten Makroindikatoren und Anlagenzugängen untermauert die Prognose für 2025–2030, während Szenarioanalysen Puffer für Ölpreisschwankungen und Infrastrukturkonjunkturprogramme bieten. Datenlücken bei Anbietervolumina werden durch gewichtete Durchschnittsverkaufspreise multipliziert mit Volumenproxys unter Verwendung von Hoovers-Finanzdaten und selektiven Kanalprüfungen überbrückt.

Datenvalidierung und Aktualisierungszyklus

Mordor-Analysten unterziehen jede Modelliteration Varianz- und Anomalieprüfungen gegenüber unabhängigen Benchmarks, nehmen erneut Kontakt mit Experten auf, wenn Abweichungen festgelegte Schwellenwerte überschreiten, und eskalieren zur Senior-Überprüfung vor der Freigabe. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie eine wichtige Pipeline-Sicherheitsrichtlinie lösen Zwischenaktualisierungen aus; eine abschließende Plausibilitätsprüfung wird unmittelbar vor der Kundenlieferung durchgeführt.

Warum Mordors Ausgangsbasis für verteilte akustische Sensorik einer Überprüfung standhält

Veröffentlichte Schätzungen zur verteilten akustischen Sensorik variieren, weil Unternehmen unterschiedliche Anlagenpools wählen, Dienstleistungen inkonsistent bündeln oder abweichende Preispfade anwenden.

Zu den wichtigsten Ursachen für Abweichungen gehören konkurrierende Studien, die gebündelte Perimetersicherheitspakete zählen, eine einheitliche zweistellige Erosion des Durchschnittsverkaufspreises annehmen oder aggressive Ölfeld-Erholungsszenarien projizieren, ohne diese mit tatsächlichen Bohrlochinterventionsbudgets abzugleichen. Mordors Umfang richtet Umsätze strikt auf eigenständige Lösungen für verteilte akustische Sensorik aus, wendet anlagenspezifische Penetrationsrampen an und profitiert von einem jährlichen Aktualisierungsrhythmus, der veraltete COVID-Ära-Annahmen beseitigt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 0,77 Mrd. USD (2025) | ||

| 2,66 Mrd. USD (2024) | Globales Beratungsunternehmen A | Umfasst schlüsselfertige Perimeterpakete und geht von einem jährlichen Anstieg des Durchschnittsverkaufspreises um 20 % aus, was die Gesamtwerte aufbläht |

| 0,70 Mrd. USD (2024) | Branchenjournal B | Schließt Transporteinsätze aus und verwendet ein statisches Ölpreisszenario, was das Wachstum unterschätzt |

| 0,98 Mrd. USD (2025) | Research-Boutique C | Wendet eine einheitliche globale Penetration ohne regionsspezifische Anlagenbaselines an |

Kurz gesagt bedeuten die disziplinierte anlagenbasierte Abgrenzung, die gemischte Top-down- und Bottom-up-Modellierung sowie der jährliche Aktualisierungszyklus, dass Mordors Ausgangsbasis Entscheidungsträgern eine ausgewogene, transparente Sichtweise bietet, die sie leicht auf greifbare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt die aktuelle Nachfrage im Markt für verteilte akustische Sensorik an?

Pipeline-Integritätsvorschriften in den Vereinigten Staaten und der Europäischen Union sowie Chinas Hochgeschwindigkeitsbahn-Expansion veranlassen Betreiber, die verteilte akustische Sensorik für kontinuierliche Leckageerkennung, Einbruchsüberwachung und Zuggeschwindigkeitskontrolle einzusetzen.

Welches Segment des Marktes für verteilte akustische Sensorik wächst am schnellsten?

Dienstleistungen, insbesondere Datenanalyse und Schulung, wachsen mit einer CAGR von 11,1 %, da Betreiber Fachwissen zur Interpretation täglicher Datenströme im Multi-Terabyte-Bereich benötigen.

Warum gewinnt Multimodenfaser in Systemen für verteilte akustische Sensorik an Bedeutung?

Fortschritte bei der kohärenten Mittelung haben das Rauschen reduziert und Multimodenfasern für Anwendungen attraktiv gemacht, die neben der akustischen Überwachung auch Temperatursensorik erfordern.

Wie profitieren Projekte zur Kohlenstoffabscheidung und -speicherung von der verteilten akustischen Sensorik?

Permanente Bohrloch-Arrays für verteilte akustische Sensorik erkennen mikroseismische Ereignisse bis zu 5 km von Injektionsbohrlöchern entfernt, bestätigen die Eindämmung der CO₂-Fahne und unterstützen die Einhaltung regulatorischer Anforderungen.

Welche technische Herausforderung begrenzt die Einführung der verteilten akustischen Sensorik im Offshore-Bereich?

Die Verschlechterung des Signal-Rausch-Verhältnisses in unterseeischen Umbilikalleitungen kann die Erkennungsempfindlichkeit in Tiefen jenseits von 1.000 m um 40 % verringern, obwohl spezialisierte Meeresfasern und verbesserte Algorithmen das Problem mildern.

Welche Region wird bis 2030 am schnellsten wachsen?

Der asiatisch-pazifische Raum, angeführt von Chinas obligatorischer faseroptischer Sensorik auf Hochgeschwindigkeitsbahn-Korridoren, soll eine CAGR von 10,1 % bei den Umsätzen des Marktes für verteilte akustische Sensorik verzeichnen.

Seite zuletzt aktualisiert am: