Marktgröße und Marktanteil für Lithium-Titanat-Oxid-Batterien

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

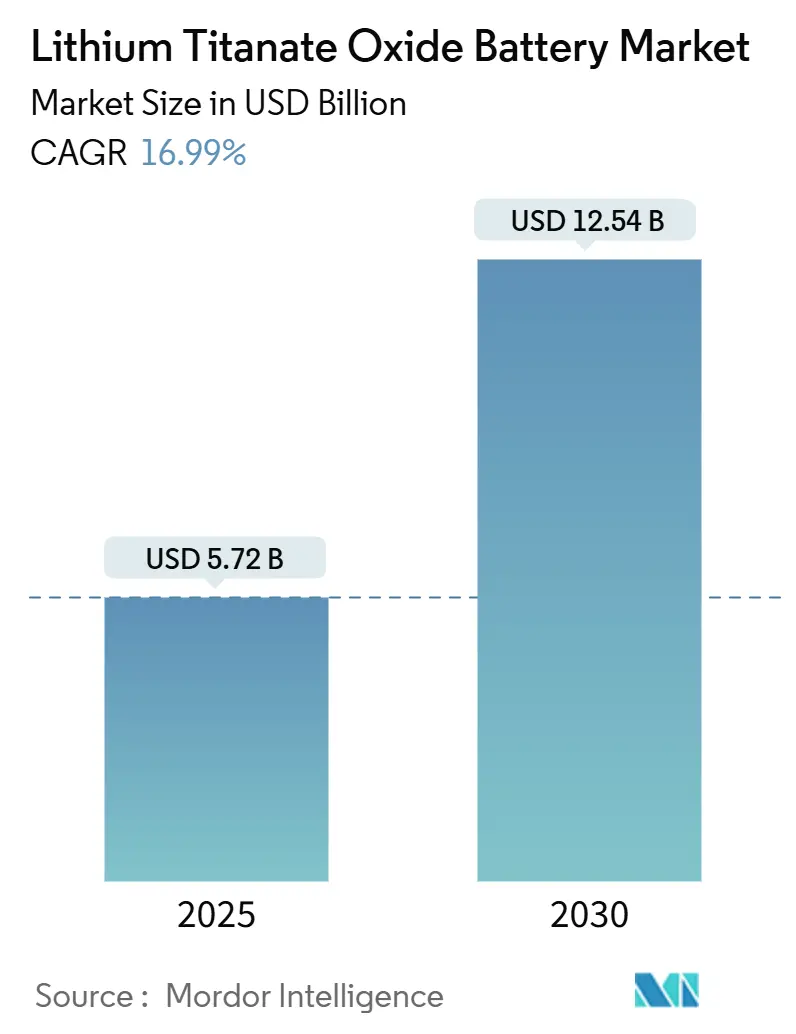

| Marktgröße (2025) | 5.72 Milliarden US-Dollar |

| Marktgröße (2030) | 12.54 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lithium-Titanat-Oxid-Batterien von Mordor Intelligence

Die Marktgröße für Lithium-Titanat-Oxid-Batterien wird im Jahr 2025 auf 5,72 Milliarden USD geschätzt und soll bis 2030 einen Wert von 12,54 Milliarden USD erreichen, bei einer CAGR von 16,99 % während des Prognosezeitraums (2025–2030).

Schnellladeprogramme für den öffentlichen Nahverkehr in den Vereinigten Staaten, Indien und China, die zusammen bis 2027 einen Wert von mehr als 5 Milliarden USD haben, verlagern die Beschaffungsprioritäten von der Energiedichte hin zu ultrahoher Leistungsfähigkeit.[1]Umweltschutzbehörde der Vereinigten Staaten, "Programm für saubere Schulbusse," epa.gov Flottenoperatoren optimieren nun die Gesamtbetriebskosten durch die Kombination kleinerer Packs mit Megawatt-Ladegeräten, während stationäre Speicherentwickler auf Frequenzmärkten einen Aufpreis für Zellen zahlen, die Millionen von Kurzzyklen liefern können. Staatliche Anreize begünstigen Chemien, die nach 5.000 Zyklen mindestens 80 % der Kapazität erhalten, eine Spezifikation, die LTO-Zellen um den Faktor vier übertreffen. Die Wettbewerbsintensität bleibt moderat, da weniger als 10 Unternehmen großskalige LTO-Anodenlinien besitzen, aber jüngste Erweiterungen in den Vereinigten Staaten und Europa deuten darauf hin, dass eine Diversifizierung der Versorgung im Gange ist.

Wichtigste Erkenntnisse des Berichts

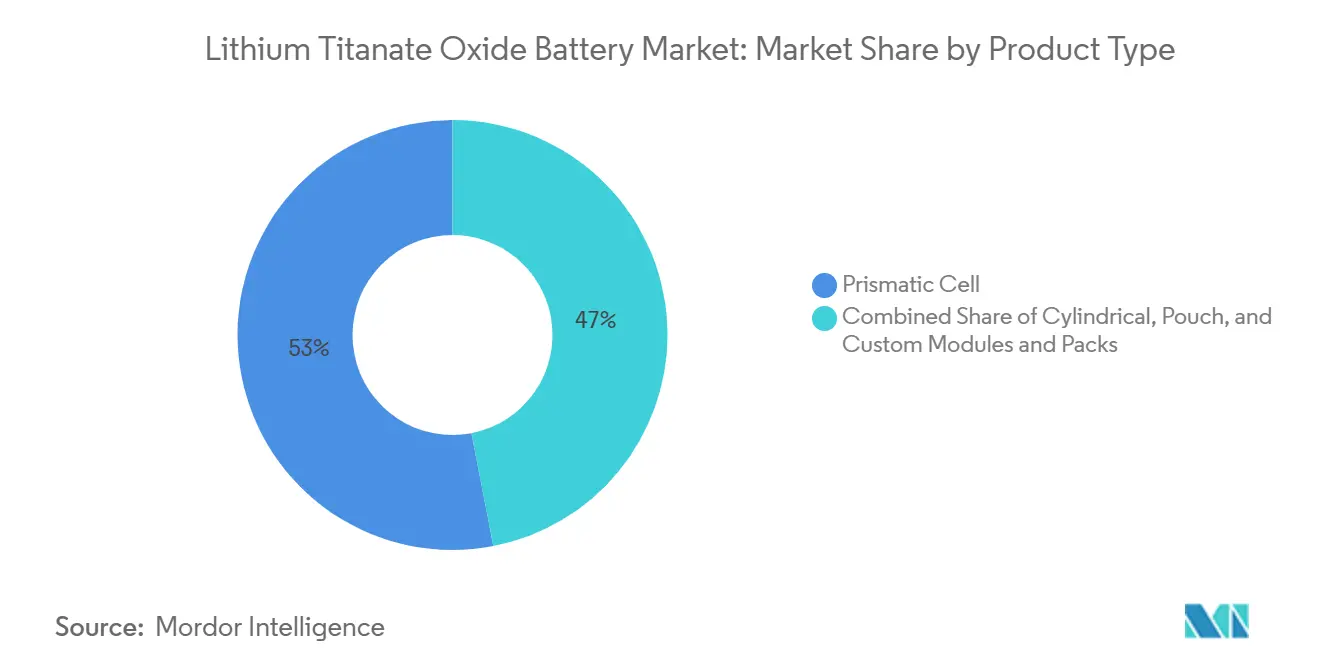

- Nach Produkttyp hielten prismatische Zellen im Jahr 2024 einen Marktanteil von 53,05 % am Markt für Lithium-Titanat-Oxid-Batterien; zylindrische und Beutelzellen lagen dahinter.

- Nach Kapazitätsbereich entfiel auf das Segment 10 bis 100 kWh im Jahr 2024 ein Anteil von 52,84 % an der Marktgröße für Lithium-Titanat-Oxid-Batterien und wird bis 2030 mit einer CAGR von 18,07 % wachsen.

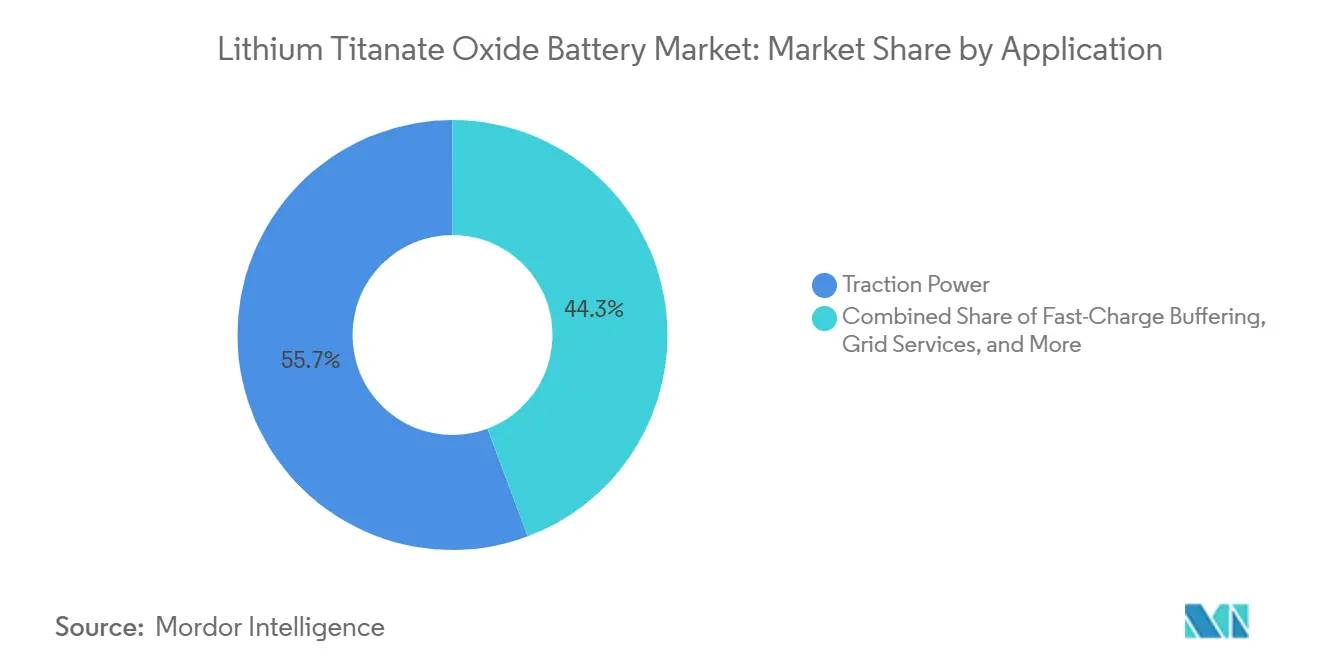

- Nach Anwendung erzielte Traktionsleistung im Jahr 2024 einen Umsatzanteil von 55,70 %; Netzdienste werden bis 2030 mit der schnellsten CAGR von 18,16 % wachsen.

- Nach Endverbrauch führte die Automobilindustrie im Jahr 2024 mit einem Nachfrageanteil von 35,16 %, während der öffentliche Nahverkehr bis 2030 mit 18,89 % am schnellsten wachsen soll.

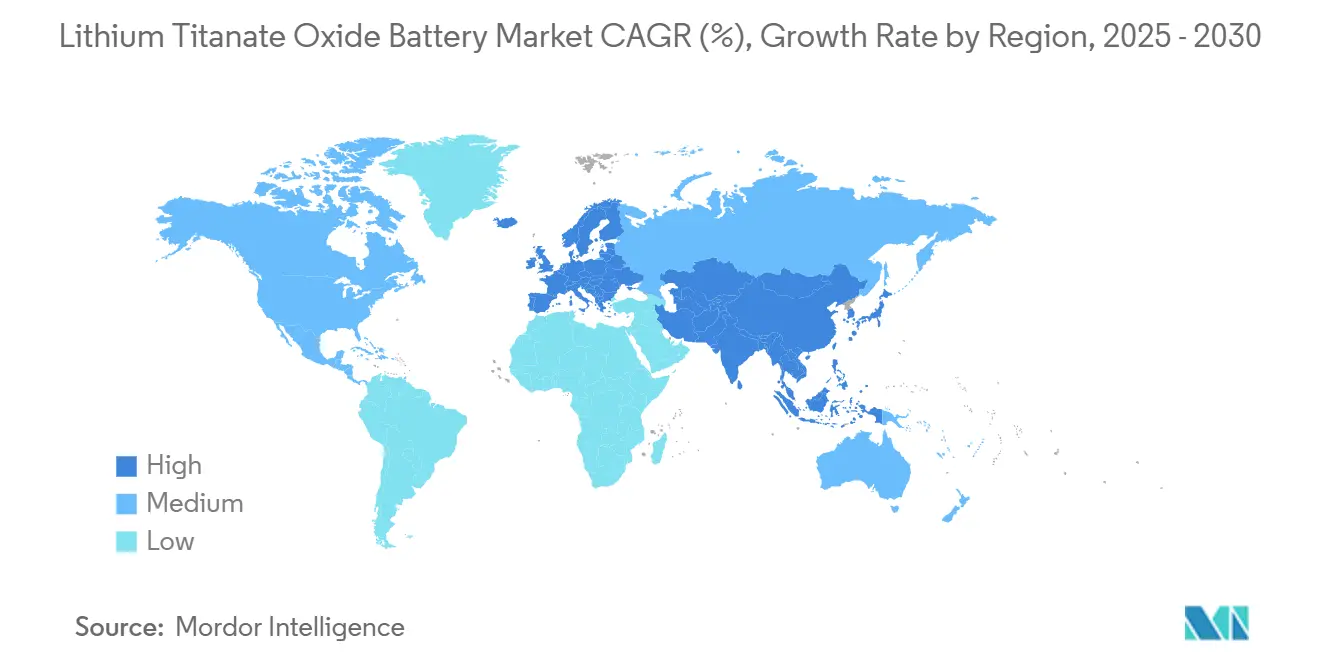

- Nach Geografie hielt Asien-Pazifik im Jahr 2024 einen Anteil von 44,79 % am globalen Umsatz und wird voraussichtlich bis 2030 mit einer CAGR von 18,57 % steigen.

Globale Markttrends und Erkenntnisse für Lithium-Titanat-Oxid-Batterien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach schnellladenden Elektrobussen und Lastkraftwagen | +3.8% | Asien-Pazifik als Kernmarkt, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Überlegene Sicherheit und ultralanges Zyklusleben für stationäre Speicher | +2.9% | Global, mit früher Konzentration auf nordische Frequenzmärkte und Netzdienste im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für emissionsarme Flotten im öffentlichen Nahverkehr | +3.2% | Nordamerika, Europa, Indien, China | Kurzfristig (≤ 2 Jahre) |

| Entstehung von 5-Minuten-Batteriewechselstationen mit LTO-Chemie | +2.4% | China, mit Pilotausdehnung auf ASEAN | Mittelfristig (2–4 Jahre) |

| Einsatz von Mikronetz-Anlagen in abgelegenen Bergbaugebieten in extremen Klimazonen | +1.1% | Australien, Kanada, nordische Regionen, ausgewählte afrikanische Standorte | Langfristig (≥ 4 Jahre) |

| Verteidigungsbedarf an Energiepacks für unbemannte Luftfahrzeuge bei extrem niedrigen Temperaturen | +0.8% | Nordamerika, Europa, ausgewählte Partner im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach schnellladenden Elektrobussen und Lastkraftwagen

Verkehrsbetriebe haben bewiesen, dass ein 10-minütiges Depotladen es Elektrobussen und schweren Lastkraftwagen ermöglicht, 18-Stunden-Betriebszyklen ohne überdimensionierte Batterien zu absolvieren – ein Modell, das in Deutschlands eHaul-Versuchen im Jahr 2024 validiert wurde.[2]Europäische Kommission, "eHaul Horizont 2020 Abschlussbericht," cordis.europa.eu Nordische Mandate verlangen, dass alle neuen Busse bis 2030 Schnellladeprotokolle unterstützen, was Bestellungen auf Chemien lenkt, die bei 10C-Raten sicher betrieben werden können.[3]Nordischer Ministerrat, "Verkehrspolitik 2024," norden.org Chinas Verkehrsregulierungsbehörde priorisiert nun batteriewechselbereite Busse für Überlandkorridore, was die Flottenspezifikationen zwischen hochauslastenden LTO-Packs und über Nacht geladenen LFP-Packs aufteilt.[4]Verkehrsministerium China, "Richtlinien für Batteriewechsel," mot.gov.cn Die Vereinigten Staaten stellten 2024 1,5 Milliarden USD für Zuschüsse für emissionsfreie Busse bereit und verankerten dabei Garantieschwellen von 5.000 Zyklen, die nickelreiche Chemien selten erfüllen. Zusammen steigern diese Maßnahmen die Nachfrage nach leistungsorientierten LTO-Varianten auf drei Kontinenten.

Überlegene Sicherheit und ultralanges Zyklusleben für stationäre Speicher

Netzbetreiber in Korea, der Schweiz und der nordischen Region zahlen Aufpreise für Batterien, die täglich hunderte Male zykliert werden können, ohne messbare Kapazitätsverluste – wie Kokams 16-MW-Installation zeigt, die eine Amortisationszeit von 93 Tagen erreichte. Frequenzhaltungsmärkte aktualisierten 2025 ihre Regeln, um eine Reaktion unter einer Sekunde zu fordern, ein Bereich, in dem LTO-Stränge energiedichte Chemien übertreffen, die bei 10 °C Entladung schnell erhitzen. Die Spinellstruktur von Lithiumtitanat eliminiert die Lithiumabscheidung und beseitigt damit den Weg zur thermischen Instabilität, der hinter jüngsten Rückrufen von hochnickelreichen Produkten steht. Gewerbegebäude fügen 50–80 kWh LTO-Speicher hinzu, um Lastspitzen zweimal täglich über 15 Jahre zu kappen, was niedrigere Stromgestehungskosten ergibt als der Austausch von LFP alle sieben Jahre. Da Regulierungsbehörden Netzdienst-Lizenzen zunehmend an Lebenszyklus-Sicherheitsprüfungen knüpfen, erhalten Zellen mit Millionen-Zyklus-Nachweisen bevorzugten Zugang zu Nebenerlösströmen.

Staatliche Anreize für emissionsarme Flotten im öffentlichen Nahverkehr

Indiens FAME-III-Programm budgetiert 10.000 Crore INR bis 2027 für 50.000 Elektrobusse und verlangt 80 % Restkapazität nach 12 Jahren – eine Garantiehürde, die derzeit nur LTO-Lieferanten akzeptieren. Die Europäische Initiative zur Einführung sauberer Busse kofinanziert 150-kW-Infrastruktur, die prismatische LTO-Packs ohne aktive Kühlung aufnehmen können. China verlängerte Subventionen für Nutzfahrzeuge bis 2027 ausdrücklich für Batteriewechselsysteme und wies Provinzflotten auf Chemien hin, die 15.000 Zyklen standhalten. In den Vereinigten Staaten belohnen die Steuergutschriften des Inflation Reduction Act kobaltfreie Chemien und verschaffen titanbasierten Zellen einen Kostenvorteil. Da Subventionen von der Reichweite auf den Lebensdauer-Energiedurchsatz umschwenken, kalibriert der Markt für Lithium-Titanat-Oxid-Batterien seine Forschungs- und Entwicklungsbudgets auf leistungsdichte Anoden um.

Entstehung von 5-Minuten-Batteriewechselstationen mit LTO-Chemie

China überschritt 2024 die Marke von 2.000 Wechselstationen für schwere Nutzfahrzeuge, sodass Lastkraftwagen in 5 Minuten betankt werden und eine 24-Stunden-Auslastung aufrechterhalten können. Wechselstationsbetreiber amortisieren LTO-Packs über 10.000–15.000 Zyklen; die Wirtschaftlichkeit ist für Nickel-Mangan-Kobalt-Systeme nicht realisierbar. Stellantis kooperierte mit Ample, um modulare LTO-Packs für Lieferwagen in Kalifornien zu erproben, und bewies, dass Betriebszeitkennzahlen die Energiedichte in der Zustelllogistik auf der letzten Meile übertreffen. Japan erarbeitet Interoperabilitätsstandards, damit ein Pool austauschbarer Packs mehreren Marken dienen kann – in Anlehnung an das Blei-Säure-Modell bei Gabelstaplern. Da Wechselnetzwerke die Pack-Eigentümerschaft effektiv von Fahrzeugen entkoppeln, gewinnen Zellhersteller eine vorhersehbare Nachfrage für stationäre Puffer im zweiten Lebenszyklus und erweitern so die Erlöse über zwei benachbarte Wertschöpfungspools.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Höhere Kosten pro kWh im Vergleich zu NMC- und LFP-Chemien | -2.7% | Global, mit ausgeprägter Preissensitivität in kostenorientierten ASEAN- und südamerikanischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Begrenzte volumetrische Energiedichte für Personenkraftwagen mit reinem Elektroantrieb | -1.9% | Personenfahrzeugsegmente in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Eingeschränktes Angebot an batteriequalitativem Titanfeedstock | -1.4% | Global, mit Engpässen bei der Erzverarbeitung in Australien und Südafrika | Langfristig (≥ 4 Jahre) |

| Recyclingkomplexität aufgrund des stabilen Spinellgitters | -0.8% | Europa und Nordamerika angesichts von Kreislaufwirtschaftsmandaten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Höhere Kosten pro kWh im Vergleich zu NMC- und LFP-Chemien

LTO-Zellen kosten 150–200 USD pro kWh, 30–50 % mehr als LFP- und NMC-Zellen, was die Einführung in kostensensiblen Fahrzeugsegmenten einschränkt. Titanfeedstock ist auf einer Pro-kWh-Basis teurer als Nickel, Mangan und Kobalt, und Energiedichtemängel erfordern größere Packs, um eine gleichwertige Reichweite zu erzielen. Aufkommende Subventionsprogramme knüpfen Anreize an inländische Inhalte, gleichen aber selten den absoluten Aufpreis aus, was Automobilhersteller dazu veranlasst, LTO für Nischen-Nutzfahrzeugmodelle zu reservieren. Stationäre Speicherentwickler in Indien und Brasilien bevorzugen weiterhin günstigeres LFP auf Kosten der Zykluslebensdauer, da Projektfinanzierungsmodelle langfristige Ersatzinvestitionen stärker diskontieren als anfängliche Investitionsausgaben.

Begrenzte volumetrische Energiedichte für Personenkraftwagen mit reinem Elektroantrieb

Die theoretische Kapazität von Titanat begrenzt die Pack-Energiedichten auf 60–120 Wh/kg; eine Limousine mit 400 Meilen Reichweite würde ein 150-kWh-Pack benötigen, das über 1.200 kg wiegt, gegenüber 550 kg für NMC-Lösungen.[5]SAE International, "Tagungsband des Batterietechnologie-Symposiums 2024," sae.org Die räumliche Einbuße reduziert das Kofferraumvolumen und verändert die Crashdynamik, was LTO für Mainstream-Elektrofahrzeuge ungeeignet macht. Flotten-Lastkraftwagen über 10 Tonnen können das Gewicht aufnehmen, da Nutzlastschwellen mit regulatorischen Ausnahmen zusammenfallen und Schnellladen kleinere Module ermöglicht. Für Privatkäufer, die Reichweite und Kabinenraum priorisieren, rechtfertigt der Sicherheitsvorteil von LTO nicht sein Volumen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Prismatische Zellen behaupten thermischen Vorteil bei Hochleistungsbetrieb

Prismatische Formate erfassten im Jahr 2024 einen Marktanteil von 53,05 % am Markt für Lithium-Titanat-Oxid-Batterien und werden bis 2030 mit einer CAGR von 17,77 % wachsen, da leistungsdichte Busse, Lastkraftwagen und Netzsysteme zu Formfaktoren tendieren, die Wärme effizient ableiten. Das starre Gehäuse widersteht Vibrationen in Transitflotten, was Garantieansprüche und Gesamtbetriebskosten senkt. Zylindrische Zellen behalten Nischen bei Elektrowerkzeugen und einigen Verbrauchergeräten, aber ihre runde Geometrie verringert die Modulpackungsdichte und begrenzt die Einführung in Unterflur-Busschalen. Beutelzellen reduzieren das Gewicht, erfordern jedoch Kompressionsrahmen zur Eindämmung von Schwellungen, was die Kostenvorteile auf Pack-Ebene zunichte macht. Hersteller richten Moduldesigns nun auf standardisierte prismatische Formate von 50 × 100 × 200 mm aus, was automatisierte Montagelinien ermöglicht, die die Stückkosten um 20 % senken.

Anbieter benutzerdefinierter Module integrieren proprietäre Kühlplatten und Batteriemanagementsalgorithmen, um Frequenzregelungsanforderungen zu erfüllen. Bei stationären Projekten über 10 MWh schätzen Integratoren die strukturelle Stabilität, die prismatische Zellen für gestapelte Containerlayouts bieten. Luft- und Raumfahrtintegratoren wählen weiterhin Beutelzellen für Drohnen, bei denen Gewicht mechanische Robustheit überwiegt, aber diese Nische bleibt im Vergleich zu Transitprojekten klein. Infolgedessen werden prismatische Zellen die Ergänzungen zum Markt für Lithium-Titanat-Oxid-Batterien über den Prognosehorizont hinaus dominieren.

Nach Kapazitätsbereich: Module von 10 bis 100 kWh spiegeln städtische Transitbetriebszyklen wider

Das Band von 10 bis 100 kWh entfiel im Jahr 2024 auf 52,84 % der Marktgröße für Lithium-Titanat-Oxid-Batterien und wird bis 2030 mit einer CAGR von 18,07 % wachsen, was dem täglichen Energiebedarf von Stadtbussen und Gewerbegebäuden entspricht. Ein 60-kWh-LTO-Pack treibt einen 12-Meter-Bus für 80 km an und ermöglicht Endstationsladung, die die zusätzliche Masse von 200-kWh-Nachtladepacks vermeidet.[6]Bundesbehörde für öffentlichen Nahverkehr der Vereinigten Staaten, "Technischer Bericht zum Energieverbrauch von Bussen," transit.dot.gov Eigentümer von Gewerbeimmobilien nutzen 50–80-kWh-Blöcke, um 200-kW-Spitzen zu kappen und dabei monatlich 3.000–5.000 USD an Lastgebühren einzusparen. Unterhalb von 10 kWh konzentrieren sich die Verkäufe auf Elektrowerkzeuge und professionelle Elektronik, bei denen 15-minütige Ladezyklen Premium-Modelle differenzieren.

Packs über 100 kWh bedienen Überlandbusse und Hilfsaggregate für Stadtbahnen, stehen aber im Wettbewerb mit Oberleitungselektrifizierungsprojekten. Multi-MWh-Containersysteme über 500 kWh dominieren Netzdienste und die Glättung erneuerbarer Energien, doch diese maßgeschneiderten Lösungen repräsentieren eine geringere Stückzahl als städtische Transitmodule. Da Megawatt-Ladegeräte in Depots zunehmen, wird das optimale Fenster für die LTO-Pack-Dimensionierung im Bereich von 10–100 kWh verbleiben und seine zentrale Rolle bei der Wertschöpfung im Markt für Lithium-Titanat-Oxid-Batterien festigen.

Nach Anwendung: Traktionsleistung sichert Budget, da Flotten Betriebszeit priorisieren

Traktionsleistung repräsentierte im Jahr 2024 55,70 % des Umsatzes im Markt für Lithium-Titanat-Oxid-Batterien und wird voraussichtlich mit einer CAGR von 18,16 % steigen, da öffentliche Verkehrsbetriebe Reichweite gegen hochfrequentes Laden eintauschen. Das EPA-Programm für saubere Schulbusse finanzierte 2024–2025 mehr als 8.500 Elektrobusse mit Schnellladekompatibilität. Netzdienst-Installationen tragen heute 18 % der Nachfrage bei, wobei Hilfskapazitäten in Korea und der Schweiz Reaktionszeiten unter einer Sekunde demonstrieren, die für Graphitzellen nicht verfügbar sind. Schnellladepufferspeicher an städtischen Ladehubs entwickeln sich zu einer dritten Säule und bieten 350-kW-Bursts für Personen-Elektrofahrzeuge, während Netzstrom außerhalb der Spitzenzeiten bezogen wird.

Anwendungen zur Spitzenlaststeuerung hinter dem Zähler wachsen stetig in Gewerbegebäuden, während Notstrominstallationen Blei-Säure in Krankenhäusern und Rechenzentren ersetzen, die wöchentlich für Bereitschaftstests zykliert werden. Glättung erneuerbarer Energien und industrielle Antriebsleistung füllen die verbleibenden 12 % der Nachfrage. Die Dominanz des Traktionssegments unterstreicht, wie Ladezeit-Wirtschaftlichkeit statt Reichweite nun die Beschaffung im Markt für Lithium-Titanat-Oxid-Batterien antreibt.

Nach Endverbrauchsbranche: Öffentlicher Nahverkehr liefert das schnellste Wachstumspotenzial

Die Automobilindustrie, einschließlich schwerer Nutzfahrzeuge, hielt 2024 einen Anteil von 35,16 %, aber der öffentliche Nahverkehr, der Bus-, Schienen- und Fährsysteme umfasst, wird bis 2030 die schnellste CAGR von 18,89 % verzeichnen. Behörden stimmen 12-jährige Fahrzeugerneuerungszyklen auf die 20.000-Zyklen-Auslegungslebensdauer von LTO ab und vermeiden so Packwechsel in der Mitte der Lebensdauer, die bei LFP erforderlich sind. Norwegens Fährbetreiber Norled elektrifizierte fünf Kurzstreckenrouten mit 10-minütigen Bordladungsprotokollen und spart jährlich 1.200 t CO₂. Energiespeichersysteme belegten mit 28 % den zweiten Platz, da Hilfsdienstregeln in Europa und Asien Chemien mit Millionen-Zyklen-Kapazität bevorzugen.

Industrierobotik, Luft- und Raumfahrt sowie Verteidigung besetzen hochmargige Nischen, in denen Temperaturresilienz und Sicherheit Aufpreise erzielen. Unterhaltungselektronik macht einen kleinen Anteil aus, beschränkt auf professionelles Equipment, das täglich ohne Kapazitätsverlust aufgeladen werden muss. Insgesamt verlagern Beschaffungsrichtlinien im öffentlichen Nahverkehr, die Zykluslebensmetriken einbetten, die Nachfrage weg von nickelreichen Alternativen und gestalten die Endverbrauchsallokation im Markt für Lithium-Titanat-Oxid-Batterien neu.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2024 einen Anteil von 44,79 % am globalen Umsatz und wird bis 2030 voraussichtlich mit einer CAGR von 18,57 % steigen, da Chinas mehr als 2.000 Wechselstationen und Indiens FAME-III-Busausschreibungen das Volumen antreiben.[7]Allianz zur Förderung der Ladeinfrastruktur für Elektrofahrzeuge in China, "Einsatz von Wechselstationen 2024," evcipa.org.cn Japan skaliert Schienenspeicherprojekte, während Südkorea 93-tägige Amortisationszeiten auf Hilfsmärkten demonstriert. ASEAN-Pilotprojekte in Thailand und Indonesien könnten Folgeaufträge erschließen, sobald Infrastruktursubventionen realisiert werden.

Nordamerika erfasste 2024 einen Anteil von 28 %, gestützt durch 3 Milliarden USD an EPA-Schulbuszuschüssen und Fertigungsgutschriften des Inflation Reduction Act.[8]Finanzministerium, "Leitfaden zum Inflation Reduction Act 2024," home.treasury.gov Kanadas arktische Bergwerke wählen LTO für den Betrieb bei −30 °C ohne Heizungen, und Mexiko evaluiert Depotlade-Buskorridore vorbehaltlich der Haushaltsgenehmigung.

Europa hielt einen Anteil von 22 %, gestützt durch Deutschlands eHaul-Lastkraftwagen-Korridorversuche und Norwegens Nullemissionsmandate für Busse und Fähren. Das Vereinigte Königreich und Schweden strukturieren Ausschreibungen rund um 150-kW-Ladegeräte, die prismatische LTO-Zellen kontinuierlich aufnehmen können. Südamerika sowie der Nahe Osten & Afrika kommen zusammen auf 6 %, eingeschränkt durch Finanzierungslücken, doch Bergbau-Mikronetze in Südafrika und autonome Shuttles in Dubai zeigen Hochtemperaturresilienz.[9]Straßen- und Verkehrsbehörde Dubai, "Spezifikationen für autonome Shuttles 2024," rta.ae Die regionale Divergenz spiegelt daher den politischen Schwerpunkt auf Ladezeit-Wirtschaftlichkeit statt auf volumetrischer Dichte wider.

Wettbewerbslandschaft

Der Markt für Lithium-Titanat-Oxid-Batterien bleibt mäßig konzentriert, doch sein Schwerpunkt hat sich verschoben, da Saft Groupe SAS, Toshiba Corporation, Microvast Holdings und eine wachsende Gruppe chinesischer Hersteller – Grinergy, Hunan Huahui, Yinlong Energy und Altairnano – nun etwa 75 % der globalen Kapazität für Lithium-Titanat-Oxid-Zellen (LTO) ausmachen. Saft, unterstützt von TotalEnergies, stützt sich auf ein Jahrhundert Erfahrung im Verteidigungssektor, um seine LTO-Linie als Standardoption für europäische unbemannte Luftfahrtsysteme zu positionieren, die bei –40 °C volle Leistung liefern müssen; mehrere Rahmenverträge aus dem Jahr 2024 mit Airbus Defence und Leonardo verankern diesen Kältewetter-Benchmark. Toshiba monetarisiert weiterhin zwei Jahrzehnte SCiB-Felddaten, indem es Wartungsgarantien bündelt, die einen Kapazitätsverlust von unter 2 % über die ersten 10.000 Zyklen versprechen – eine Zusage, auf die sich Bahnbetreiber in Japan und dem Vereinigten Königreich in langfristigen Servicevereinbarungen beziehen.

Microvast nutzt die regulatorische Fragmentierung durch ein Doppelstandort-Modell: kostengünstige Zellfertigung in Huzhou für asiatische Wechselstationsintegratoren und Buy-America-konforme Modulmontage in Clarksville, Tennessee, die nun Oshkosh Defense und US-Schulbusprojekte beliefert. Chinesische Herausforderer konzentrieren sich auf Kostenführerschaft statt auf Chemieinnovation; Grinergy und Hunan Huahui haben 2024 jeweils 1-GWh-LTO-Linien in Betrieb genommen, die standardisierten 50-kWh-Packs gewidmet sind, die durch die mehr als 2.000 kommerziellen Wechseldepots des Landes zirkulieren. Da Zellhersteller, die sowohl die Anodensynthese als auch das thermische Management auf Modulebene beherrschen, den Innenwiderstand im 20-Ah-Format unter 10 mΩ senken können, bleibt der technische Burggraben um die etablierten Marktführer breit und kapitalintensiv zu überwinden.

Zweitrangige Lieferanten schaffen verteidigungsfähige Nischen, indem sie sich auf der Systemebene differenzieren, anstatt direkt um Zellvolumen zu konkurrieren. Leclanché kombiniert importierte LTO-Zellen mit proprietärer Leistungsumwandlungshardware, die den 500-Millisekunden-Reaktionsschwellenwert von ENTSO-E für Frequenzhaltungsreserven erfüllt, und gewann 2024 40 MWh in Schweizer und niederländischen Ausschreibungen. Der australische Integrator Zenaji vermarktet 10-kWh-Wohnsysteme mit 20-jährigen Garantien ohne Zyklusbegrenzung; obwohl die Volumina bescheiden sind, umgeht das Produkt ein überfülltes Lithium-Eisenphosphat-Feld, indem es Hausbesitzer anspricht, die sich auf den Lebenszeitwert statt auf die Erstkosten konzentrieren. Forscher der Stanford University haben eine 180-Wh/kg-Hybridanode offengelegt, die Titanat mit Silizium-Nanopartikeln mischt und dabei 80 % des Zykluslebensvorteils von LTO beibehält – eine potenzielle mittelfristige Bedrohung, wenn die Hochskalierungskosten unter 140 USD pro kWh fallen.

Kleinere nordamerikanische Integratoren wie ELB Energy Group und Wise Energy Technologies montieren importierte Zellen zu anwendungsspezifischen Packs und nutzen dabei die Inlandsinhalt-Gutschriften des Inflation Reduction Act auf dem Modul- statt auf dem Zellanteil der Stückliste. Da die Einrichtung einer 1-GWh-Greenfield-LTO-Zelllinie noch etwa 200 Millionen USD für Kalzinierungsöfen und Qualitätskontrollwerkzeuge erfordert, tendieren risikokapitalfinanzierte Neueinsteiger zu kapitalleichten Systemintegrationsmodellen, bis Titanfeedstock und Energiedichtegewinne das heutige Kostengefälle gegenüber nickelreichen Chemien verringern.

Marktführer der Branche für Lithium-Titanat-Oxid-Batterien

Toshiba Corporation

Gree Altairnano New Energy Inc.

Saft Groupe SAS

Microvast Holdings, Inc.

Leclanché SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Grinergy Co., Ltd. gab Pläne bekannt, eine großmaßstäbliche Produktionsanlage für Lithium-Titanat-Batterien (Li₄Ti₅O₁₂) in Dundee, Schottland, durch sein Gemeinschaftsunternehmen TitanVolt Limited zu errichten. Die Anlage wird die Herstellung von Lithium-Titanat-Zellen, die Montage von Batteriepacks und ein Logistikzentrum umfassen und Dundee als strategischen Standort für Europas Übergang zu grüner Energie positionieren.

- April 2025: Der südkoreanische Hersteller von Lithium-Titanat-Oxid-Batterien (Li₄Ti₅O₁₂) Grinergy Co., Ltd. gab bekannt, dass er eine Investition von 1,5 Millionen USD (2 Milliarden KRW) vom im Vereinigten Königreich ansässigen Energielösungsanbieter TitanVolt Limited gesichert hat. Diese Entwicklung unterstützt die Bemühungen von Grinergy Co., Ltd., in den europäischen Markt zu expandieren.

- September 2024: Microvast Holdings, Inc., ein Unternehmen, das Lithium-Ionen-Batterielösungen entwirft, entwickelt und herstellt, fördert die Einführung elektrischer Nutzfahrzeuge durch die Vorstellung seiner neuesten Hochleistungsbatterielösungen auf der Internationalen Automobil-Ausstellung (IAA) Transportation 2024.

- März 2024: ZAPBATT hat in Zusammenarbeit mit Toshiba sein Batteriebetriebssystem (bOS) eingeführt, das ursprünglich für Toshibas SCiB™-Lithium-Titanat-Oxid-Batteriechemie (LTO) entwickelt wurde. Das bOS ermöglicht die Integration verschiedener Batteriechemien über Anwendungen hinweg.

Umfang des globalen Berichts über den Markt für Lithium-Titanat-Oxid-Batterien

Der Bericht über den Markt für Lithium-Titanat-Oxid-Batterien umfasst:

| Zylindrische Zelle |

| Prismatische Zelle |

| Beutelzelle |

| Benutzerdefinierte Module und Packs |

| Bis zu 10 kWh |

| 10 bis 100 kWh |

| 100 bis 500 kWh |

| Über 500 kWh |

| Traktionsleistung |

| Schnellladepufferung |

| Netzdienste |

| Spitzenlaststeuerung hinter dem Zähler |

| Notstrom- und Notfallversorgung |

| Sonstige Anwendungen (Glättung erneuerbarer Energien, industrielle Antriebsleistung, Spezial- und unternehmenskritische Anwendungen usw.) |

| Automobilindustrie (reine Elektrofahrzeuge, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge, Elektrobusse, Elektro-Lastkraftwagen) |

| Energiespeichersysteme |

| Industrielle Ausrüstung und Robotik |

| Luft- und Raumfahrt sowie Verteidigung |

| Unterhaltungselektronik und Elektrowerkzeuge |

| Öffentlicher Nahverkehr (Schiene und Fähre) |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Zylindrische Zelle | |

| Prismatische Zelle | ||

| Beutelzelle | ||

| Benutzerdefinierte Module und Packs | ||

| Nach Kapazitätsbereich | Bis zu 10 kWh | |

| 10 bis 100 kWh | ||

| 100 bis 500 kWh | ||

| Über 500 kWh | ||

| Nach Anwendung | Traktionsleistung | |

| Schnellladepufferung | ||

| Netzdienste | ||

| Spitzenlaststeuerung hinter dem Zähler | ||

| Notstrom- und Notfallversorgung | ||

| Sonstige Anwendungen (Glättung erneuerbarer Energien, industrielle Antriebsleistung, Spezial- und unternehmenskritische Anwendungen usw.) | ||

| Nach Endverbrauchsbranche | Automobilindustrie (reine Elektrofahrzeuge, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge, Elektrobusse, Elektro-Lastkraftwagen) | |

| Energiespeichersysteme | ||

| Industrielle Ausrüstung und Robotik | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Unterhaltungselektronik und Elektrowerkzeuge | ||

| Öffentlicher Nahverkehr (Schiene und Fähre) | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Lithium-Titanat-Oxid-Batterien im Jahr 2030 erreichen?

Der Markt für Lithium-Titanat-Oxid-Batterien wird voraussichtlich bis 2030 einen Wert von 12,54 Milliarden USD erreichen, was einer CAGR von 16,99 % entspricht.

Warum wählen Verkehrsbetriebe LTO-Batterien gegenüber NMC oder LFP?

LTO-Packs halten 20.000 Ladezyklen stand und akzeptieren 10-minütiges Depotladen, was Flottenausfallzeiten und langfristige Ersatzkosten reduziert.

Wie unterstützt der Kapazitätsbereich von 10 bis 100 kWh den städtischen Busbetrieb?

Ein 60-kWh-LTO-Pack ermöglicht es einem 12-Meter-Bus, 80 km zwischen kurzen Gelegenheitsladungen zurückzulegen, was das Fahrzeuggewicht im Vergleich zu großen Nachtladepacks reduziert.

Welche Region führt bei der Batteriewechselinfrastruktur?

Asien-Pazifik führt, wobei China bis 2024 mehr als 2.000 Wechselstationen für schwere Nutzfahrzeuge betreibt.

Was begrenzt die Einführung von LTO in Personenkraftwagen?

Eine volumetrische Energiedichte von 60–120 Wh/kg bedeutet, dass ein LTO-Pack für eine Limousine mit 400 Meilen Reichweite über 1.200 kg wiegen würde, was Fahrzeugreichweite und Raumangebot beeinträchtigt.

Wie beeinflusst die Titanversorgung den Markt?

China kontrolliert über 60 % des batteriequalitativenTitans; Exportquoten und begrenzte alternative Raffineriekapazitäten erhöhen die Materialkosten und schränken die Expansion ein.

Seite zuletzt aktualisiert am: