Marktgröße und Marktanteil für Lithiumtantalat-Kristalle

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

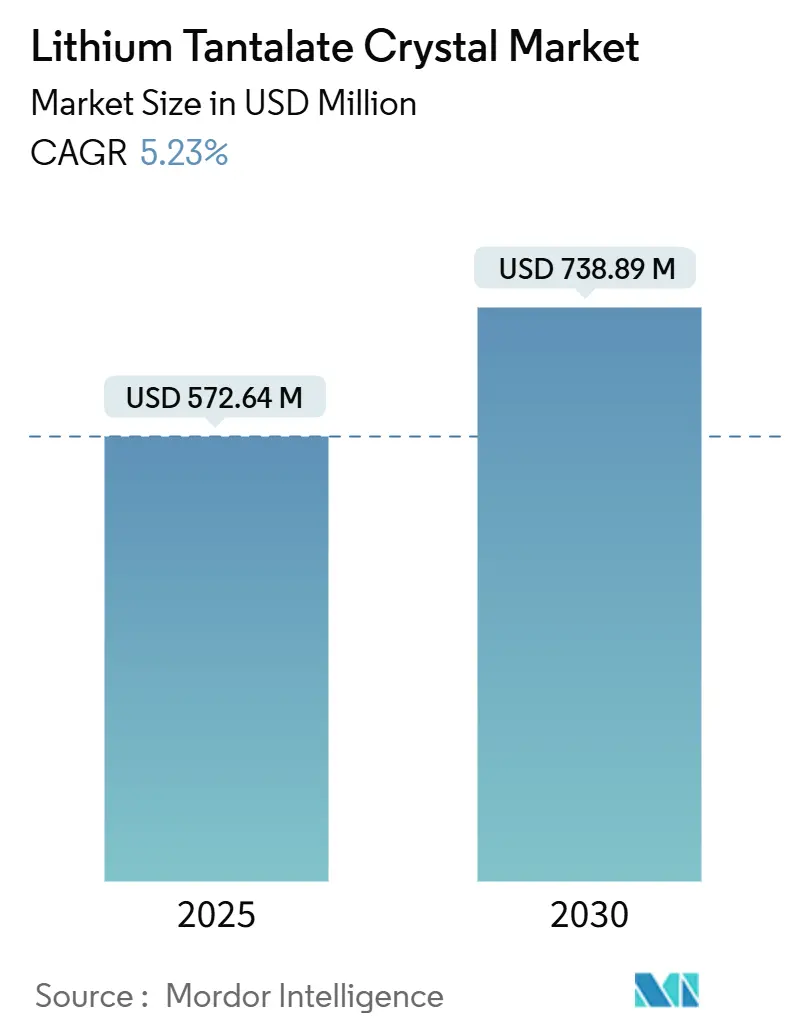

| Marktgröße (2025) | 572.64 Millionen US-Dollar |

| Marktgröße (2030) | 738.89 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lithiumtantalat-Kristalle von Mordor Intelligence

Die Marktgröße für Lithiumtantalat-Kristalle erreichte im Jahr 2025 einen Wert von 572,64 Millionen USD und wird bis 2030 voraussichtlich 738,89 Millionen USD erzielen, was einem CAGR von 5,23 % entspricht. Starke Impulse kommen vom Ausbau von 5G-Kleinzellen, die temperaturstabile SAW-Filter (Surface-Acoustic-Wave-Filter) benötigen, von photonischen integrierten Schaltkreisen, die Lithiumtantalat-auf-Isolator-Wafer (LTOI) einsetzen, sowie von der Abkehr von Quarz bei Breitband-Hochfrequenzfiltern (RF-Filtern). Vertikal integrierte japanische Anbieter behalten die Qualitätsführerschaft, während chinesische Fertigungsbetriebe die Hochvolumen-Scheibenverarbeitung für Telekommunikations-Frontend-Module skalieren. Auf der Nachfrageseite eröffnen elektrooptische Modulatoren und ultraviolette nichtlineare Optik attraktive Premiumnischen, und nahezu stöchiometrische Kristallgüten wachsen am schnellsten, da sie höhere Laserschädigungsschwellen ermöglichen. Gegenläufige Faktoren entstehen durch Rohstoffvolatilität in Tantal-Lieferketten sowie Ausbeuteverluste durch Kristallverzwillingung beim Czochralski-Wachstum; laufende Prozessinnovationen halten die Produktionsökonomie jedoch wettbewerbsfähig.

Wesentliche Erkenntnisse des Berichts

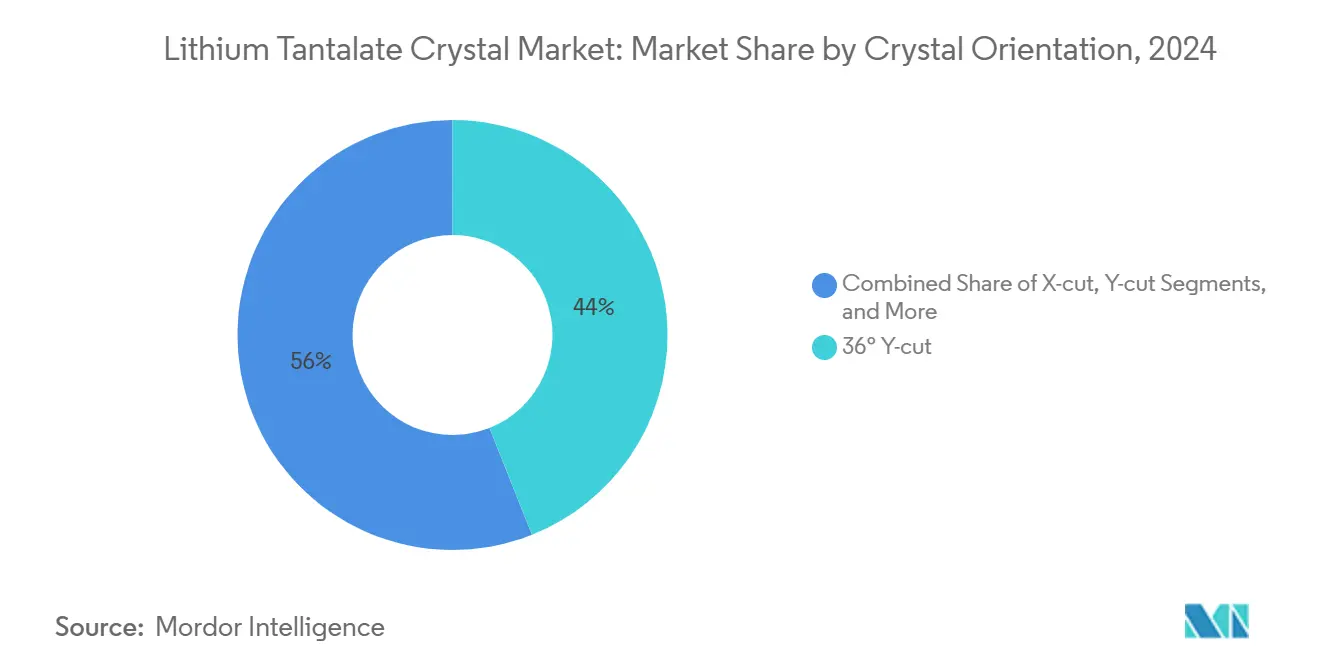

- Nach Kristallorientierung entfiel auf den 36°-Y-Schnitt im Jahr 2024 ein Marktanteil von 43,97 % am Markt für Lithiumtantalat-Kristalle; für den 42°-Y-Schnitt wird bis 2030 ein CAGR von 6,43 % prognostiziert.

- Nach Anwendung hielten SAW-Bauelemente im Jahr 2024 einen Anteil von 57,14 % an der Marktgröße für Lithiumtantalat-Kristalle; elektrooptische Modulatoren entwickeln sich mit einem CAGR von 6,82 % bis 2030.

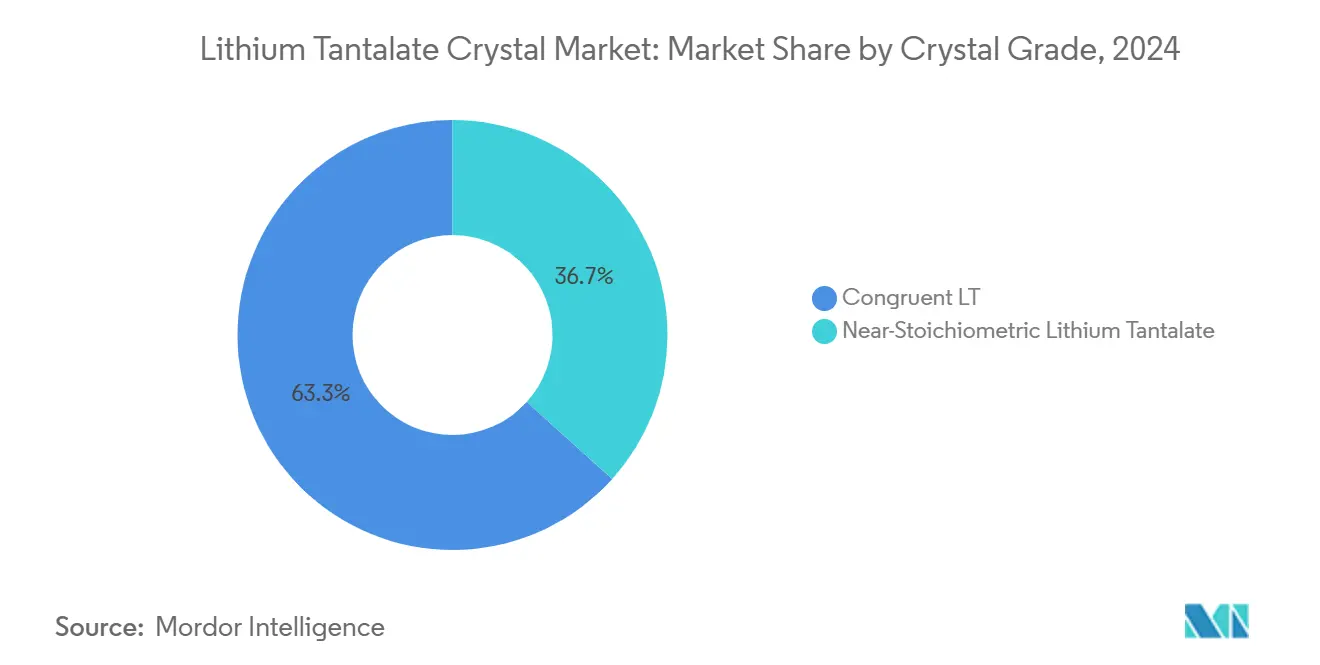

- Nach Kristallgüte führte kongruentes Material im Jahr 2024 mit einem Anteil von 63,32 %; nahezu stöchiometrische Varianten werden bis 2030 mit einem CAGR von 8,31 % wachsen.

- Nach Endverbrauch entfielen im Jahr 2024 47,93 % des Umsatzes auf die Telekommunikation; für die medizinische Bildgebung wird bis 2030 ein CAGR von 6,33 % prognostiziert.

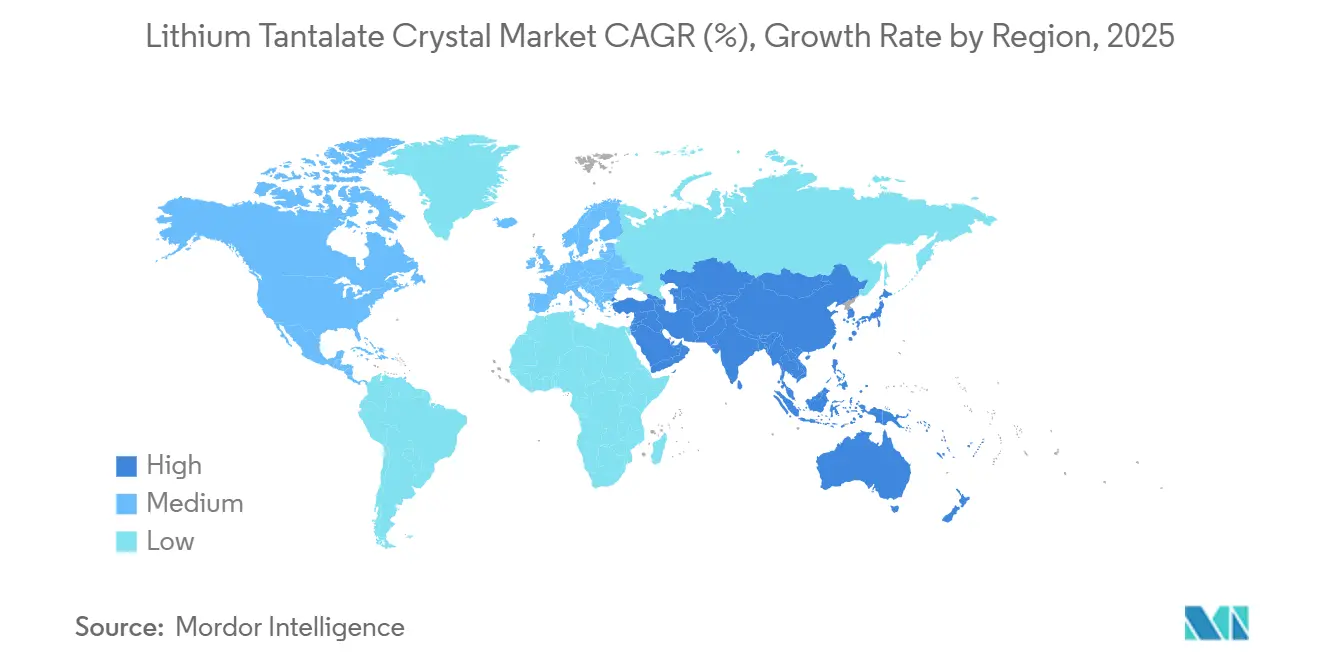

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2024 mit einem Anteil von 36,74 % und wird bis 2030 voraussichtlich mit einem CAGR von 5,19 % wachsen.

Globale Markttrends und Erkenntnisse für Lithiumtantalat-Kristalle

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einführung von 36°- und 42°-Y-Schnitt in 5G-SAW-Filtern | +1.8% | Kernbereich asiatisch-pazifischer Raum; Ausstrahlungseffekte auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Temperaturstabile Substrate für IoT-Sensoren | +1.2% | Global; frühe Gewinne in asiatisch-pazifischen Fertigungsbetrieben | Mittelfristig (2–4 Jahre) |

| Wechsel von Quarz zu LiTaO₃ für Breitband-RF-Filter | +0.9% | Telekommunikations-Upgrades in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| LTOI-Wafer für photonische integrierte Schaltkreise | +0.7% | Globale Foundries für fortgeschrittene Knoten | Langfristig (≥ 4 Jahre) |

| Nahezu stöchiometrisches LiTaO₃ in der ultravioletten nichtlinearen Optik | +0.4% | Forschungszentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Elektrokalorische Kühlchips für Wearables | +0.3% | Wertschöpfungskette der Unterhaltungselektronik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einführung von 36°- und 42°-Y-Schnitt in 5G-SAW-Filtern

Hersteller von Telekommunikationsgeräten wechseln zu 36°- und 42°-Y-Schnitt-Wafern, da deren elektromechanische Kopplung 8 % übersteigt und damit die strengen Einfügedämpfungsbudgets der Bänder n77 und n79 erfüllt. [1]Yutaka Ohno, „Verzwillingung in Czochralski-gewachsenem 36°-RY LiTaO₃”, Crystals, mdpi.comEuropäische Regulierungsbehörden haben bereits das 3,6-GHz-Spektrum zugeteilt, was sofortige Substratbestellungen bei japanischen und taiwanesischen Filterherstellern ausgelöst hat. Die Angebotskonzentration im asiatisch-pazifischen Raum hält die Logistik schlank, doch die Auslastung der Fertigungsbetriebe nähert sich der Kapazitätsgrenze, was Ankündigungen zur Kapazitätserweiterung für 150-mm-Scheiben ausgelöst hat. Die Einhaltung der IEC-TC-49-Normen standardisiert die Resonatorleistung und verkürzt die Qualifizierungszeiten der Kunden. Da Netzbetreiber die Verdichtung von Kleinzellen beschleunigen, dürfte der Nachfragedruck bis 2026 erhöht bleiben.

Temperaturstabile Substrate für IoT-Sensoren

In Fabriken und intelligenten Stromnetzen eingesetzte industrielle IoT-Knoten erfordern Frequenzstabilität über Temperaturbereiche von –40 °C bis 150 °C. Kongruentes Lithiumtantalat hält die Resonanzdrift selbst nach 350 Stunden bei 700 °C innerhalb von ±100 ppm und übertrifft damit Quartzalternativen. Foundries in China und Malaysia integrieren diese Wafer in Druck- und Vibrationssensoren ohne wesentliche Werkzeugänderungen, was die Komplexität der Stückliste reduziert. Das mittelfristige Wachstum richtet sich nach den 2-jährigen Automobilentwicklungszyklen; Tier-1-Automobilzulieferer bemustern bereits Prototypen für die Abgasüberwachung. Staatliche Anreize für heimische Chip-Ökosysteme beschleunigen die regionale Akzeptanz zusätzlich.

Wechsel von Quarz zu LiTaO₃ für Breitband-RF-Filter

Breitbandfilter müssen zusammenhängende Sub-GHz-Zuteilungen sowie Carrier Aggregation bewältigen; Quarz kann die erforderliche Bandbreite nicht liefern. SAW-Strukturen aus Lithiumtantalat demonstrieren eine fraktionale Bandbreite von 24 % gegenüber 2 % bei Quarz, was Smartphone-Herstellern ermöglicht, die Filteranzahl zu reduzieren. [2]Zengtian Lu, „SAW-Filter mit 24 % Bandbreite”, Micromachines, mdpi.comNetzbetreiber sehen, dass geringere Einfügedämpfung kleinere Leistungsverstärker ermöglicht und den Energieverbrauch der Funkeinheiten senkt. Komponentenwechsel verlaufen schrittweise, da die OEM-Qualifizierung im Telekommunikationsbereich 18–30 Monate dauert, doch frühe Anwender berichten von 15 % Einsparungen bei der Stückliste durch Schaltkreisvereinfachung.

LTOI-Wafer für photonische integrierte Schaltkreise

Lithiumtantalat-auf-Isolator liefert elektrooptische Koeffizienten, die nahezu das 10-Fache der Siliziumphotonik betragen, und bleibt dabei CMOS-Fab-kompatibel. Pilotlinien in Europa und den Vereinigten Staaten demonstrierten eine jährliche Kapazität von 750.000 Wafern bei einer Ausbreitungsdämpfung von unter 0,5 dB/cm. [3]Chengli Wang, „Lithiumtantalat-PICs für die Volumenfertigung”, Nature, nature.comAnbieter von Rechenzentrumsschaltern zielen auf co-verpackte Optik jenseits von 800 Gb/s ab, und HPC-Systemintegratoren planen diskrete Modulatoren, die die Treiberspannung halbieren. Das langfristige Wachstum hängt von Investitionsausgaben für 200/300-mm-Dünnschichtwerkzeuge und einer nachhaltigen Foundry-Auslastung ab, doch mehrjährige Lieferverträge mit Cloud-Anbietern mindern das Investitionsrisiko.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Waferkosten gegenüber LiNbO₃ und Quarz | −1.4% | Globale kostensensitive Segmente | Kurzfristig (≤ 2 Jahre) |

| Angebotsvolatilität bei Tantal-Rohmaterial | −0.8% | Global; verstärkt in asiatisch-pazifischen Fertigungsbetrieben | Kurzfristig (≤ 2 Jahre) |

| Ausbeuteverluste durch Kristallverzwillingung und Defekte | −0.6% | Kristallwachstumszentren im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| SiC- und BAW-Substrate im Millimeterwellenbereich | −0.4% | Fortgeschrittene RF-Technologie in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Waferkosten gegenüber LiNbO₃ und Quarz

Lithiumtantalat-Scheiben kosten 15–25 % mehr als Lithiumniobat und bis zu 60 % mehr als Quarz, da Tantaliterz nahe 5.190 USD pro kg gehandelt wird. Smartphone-OEMs mit sehr engen Margen widersetzen sich der Einführung für untere und mittlere Preissegmente, was den Volumenanlauf verzögert. Fertigungsbetriebe reagieren mit dem Wechsel zu 6-Zoll-Ingots und der Rückgewinnung von Sägeverlust, doch die Rohstoffaufschläge bleiben strukturell bedingt. Kurzfristige Design-in-Entscheidungen hängen davon ab, ob die Leistungsgewinne die Preisaufschläge überwiegen.

Angebotsvolatilität bei Tantal-Rohmaterial

Konflikte in der Demokratischen Republik Kongo und Sanktionen gegen russische Ausgangsstoffe trieben den Spotpreis für Tantalit auf Zweijahreshochs und lösten Beschaffungsrisiken aus. Polierbetriebe im asiatisch-pazifischen Raum sind auf afrikanisches Erz angewiesen, das über eingeschränkte Logistikkorridore transportiert wird, sodass selbst kurze Hafenschließungen die Waferproduktion beeinträchtigen. Puffervorräte erhöhen den Betriebskapitalbedarf, und Vorwärtskaufverträge enthalten Preisanpassungsklauseln, die die Margen nachgelagerter Bauelemente belasten. OEMs fordern zunehmend dual bezogene Kristalle, was den Qualifizierungsaufwand in der gesamten Lieferkette erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kristallorientierung: Telekommunikationsschnitte verankern die Nachfrage

Der 36°-Y-Schnitt hielt im Jahr 2024 einen Marktanteil von 43,97 % am Markt für Lithiumtantalat-Kristalle, da 5G-Funkeinheiten Kopplungskoeffizienten von über 8 % benötigen. Die Orientierung bestimmt das elektromechanische Verhalten, sodass Filterentwickler Scheiben mit einer Winkeltoleranz von ±0,1° genau spezifizieren. Für den 42°-Y-Schnitt wird ein CAGR von 6,43 % prognostiziert, der n77/n79-Mehrschichtfilter mit reduzierten Störmoden ermöglicht. Die Verzwillingungsneigung bleibt ein Ausbeutebegrenzer bei 36°-RY-Ingots, doch die Optimierung der Wachstumsparameter hat die nutzbare Boulenlänge auf über 60 % angehoben. X-Schnitt und Z-Schnitt bedienen Nischenanwendungen in Gyroskopen und akustischen Verzögerungsleitungen und erhalten eine kleine, aber stabile Umsatzbasis aufrecht.

Prozessingenieure setzen optische Echtzeit-Interferometrie ein, um die kristallografische Ausrichtung zu überwachen und den Abfall nach dem Sägen zu reduzieren. Die Einführung von 200-mm-Durchmesserzielen zeichnet sich für die SAW-Massenproduktion ab, obwohl die meisten Linien noch mit 150 mm betrieben werden, da ältere Trennwerkzeuge nur minimale Umrüstungen erfordern. Eine Orientierungsstreuung unter 20 Bogensekunden gewährleistet die Filteranpassung über Frontend-Module hinweg und reduziert die RF-Kalibrierungsschritte an Smartphone-Montagestationen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: SAW-Bauelemente dominieren, Modulatoren beschleunigen sich

SAW-Komponenten erfassten im Jahr 2024 57,14 % der Marktgröße für Lithiumtantalat-Kristalle, gestützt durch Smartphone-Duplexer und Basisstationsfilter. Kapazitätserweiterungen in Japan, Taiwan und China halten die Lieferzeiten unter 16 Wochen. Elektrooptische Modulatoren werden voraussichtlich einen CAGR von 6,82 % erzielen, angetrieben durch Dünnschicht-Lithiumtantalat-Plattformen, die über 46 Stunden eine Biasdrift von weniger als 1 dB aufweisen und damit Lithiumniobat-Vergleichsprodukte übertreffen. Pyroelektrische Infrarotdetektoren verzeichnen zweistelliges Wachstum in der medizinischen Thermografie, während Nischen der nichtlinearen Optik und THz-Erzeugung von Fortschritten bei nahezu stöchiometrischen Materialien profitieren.

Die Testausbeuten für SAW-Filter auf Waferebene übersteigen nun 95 % für Mittelband-Bauelemente, nachdem die Verpackung auf Waferebene zum Standard geworden ist. Modulatordesigngewinne bei Cloud-Anbietern spezifizieren Halbwellenspannungen unter 4 V, was den Leistungsverbrauch der Treiber-ICs senkt. Hermetische Versiegelungstechniken auf Waferebene reduzieren die Hohlraumhöhe und ermöglichen eine dichtere Verpackung optischer Engines.

Nach Kristallgüte: Nahezu stöchiometrische Varianten gewinnen Premiumanteile

Kongruente Schmelzen hielten im Jahr 2024 einen Anteil von 63,32 %, dank kosteneffizienten Boulenzugs. Dennoch werden nahezu stöchiometrische Kristalle bis 2030 mit einem CAGR von 8,31 % wachsen, da ultraviolette Lasersysteme und Hochgeschwindigkeitsmodulatoren reduzierten photobrechenden Schaden erfordern. Doppeltiegel-Czochralski-Öfen mit automatischer Pulverzufuhr erreichen nun routinemäßig Li/Ta-Verhältnisse innerhalb von 48,6–48,8 mol%, was die Ausbeute steigert. Stöchiometrische Scheiben erzielen Preisaufschläge von 25–30 %, können jedoch die Bauelementeausfallraten in der Hochleistungsoptik halbieren, was die Einführung rechtfertigt.

Forschungsergebnisse zeigen, dass stöchiometrisches LiTaO₃ das Koerzitivfeld um 35 % senkt und damit das Domänen-Engineering in MEMS-Spiegelarrays erleichtert. Die Dampftransportäquilibrierung bleibt langsam, doch laufende Skalierungsversuche zielen auf eine wöchentliche 4-Zoll-Boulenproduktion ab, die mit den Bestellrhythmen für Speziallaser übereinstimmt.

Nach Endverbrauchsbranche: Telekommunikation behält die Führung, Gesundheitswesen wächst

Die Telekommunikation entfiel im Jahr 2024 auf 47,93 % des Umsatzes, da die Verdichtung von Funkzugangsnetzen SAW-Filter in jeder Kleinzelle absorbiert. Die medizinische Bildgebung verzeichnet mit einem CAGR von 6,33 % das höchste Wachstum, getrieben durch den breiteren Einsatz von Wärmebildkameras in der Point-of-Care-Diagnostik. Die Nachfrage aus der Unterhaltungselektronik bleibt stabil, gebremst durch Temperatursensoren in Smartwatches und haptische Aktuatoren. Luft- und Raumfahrt sowie Verteidigung beschaffen Radar-Pulskompressionsfilter und hochbelastbare Trägheitssensoren und zahlen Aufschläge für strahlungsharte Kristalle. Die industrielle Instrumentierung nutzt die piezoelektrische Stabilität von LiTaO₃ für Bohrloch-Energieerkundungswerkzeuge und erweitert das Volumen über die Telekommunikation hinaus.

Regulatorische Rahmenbedingungen wie IEC 60601-1 verpflichten medizinische OEMs zur Dokumentation der Materialrückverfolgbarkeit, was Lieferanten mit ISO-13485-zertifizierten Werken bevorzugt. Telekommunikationsinfrastrukturgesetze in Indien und Südostasien sehen Subventionen für lokal bezogene Frontend-Module vor und schaffen regionalen Bedarf an Wafer-Veredelungsdienstleistungen.

Geografische Analyse

Der asiatisch-pazifische Raum führte im Jahr 2024 mit einem Anteil von 36,74 %, dank integrierter Lieferketten vom japanischen Ingot-Wachstum bis zur chinesischen Modulbaugruppe. Der regionale CAGR von 5,19 % bis 2030 resultiert aus der anhaltenden 5G-Verdichtung und dem Ausbau von Sensorfabriken. Chinesische Kristallzüchter im Inland erproben 150-mm-Boulen, unterstützt durch Provinzzuschüsse, die bis zu 20 % der Investitionsausgaben abdecken. Nordamerika zeigt erneutes Interesse, da Verteidigungsunternehmen sichere inländische Quellen suchen; eine für 2026 geplante US-Fab-Umrüstung wird jährlich 100.000 Wafer verarbeiten. Europa konzentriert sich auf photonische integrierte Schaltkreise und nutzt Horizon-Fördermittel, um die LTOI-Volumenfertigung zu skalieren.

Telekommunikationsbetreiber im Nahen Osten und Afrika setzen eigenständige 5G-Kernnetze ein, doch Waferimporte dominieren den Verbrauch aufgrund begrenzter lokaler Verarbeitungskapazitäten. Die Nachfrage in Südamerika steigt bei medizinischen Infrarotkameras und der industriellen Inspektion, doch die Marktdurchdringung bleibt unter 5 %, bedingt durch Währungsvolatilität und kleinere Ausrüstungsbudgets.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert: Die fünf größten Anbieter halten zusammen rund 55 % des Umsatzes, angeführt von Shin-Etsu Chemical und Sumitomo Metal Mining. Diese etablierten Unternehmen integrieren Rohstoffraffinierung, Boulenwachstum und Scheibenpolierung und liefern eine enge Lot-zu-Lot-Gleichmäßigkeit. Tokyo Denpa, Korth Kristalle und MSE Supplies sind auf kundenspezifische Orientierungen und Prototypenmengen spezialisiert. Murata nutzt interne Kapazitäten hauptsächlich für eigene SAW-Filter und verkauft gelegentlich überschüssige Wafer an Dritte. Aktuelle Strategien konzentrieren sich auf die Verlängerung der nutzbaren Boulenlänge durch Thermalgradientenmanagement und die Automatisierung der Defektinspektion mit Deep-Learning-Bildverarbeitung. Patentanmeldungen für Dünnschichttransfer und plasmaaktiviertes Waferbonden deuten auf eine Hinwendung zur heterogenen Integration mit Siliziumphotonik hin.

Joint Ventures entstehen zur Lokalisierung von Veredelungsschritten; so prüfen beispielsweise Murata und QuantumScape die gemeinsame Keramikfilmproduktion, um Sinterkompetenz zu teilen. Die IEC-Standardisierung senkt die Qualifizierungshürden für kleinere Marktteilnehmer, doch die Kapitalintensität sichert den Kostenvorsprung der etablierten Anbieter.

Marktführer der Branche für Lithiumtantalat-Kristalle

Shin-Etsu Chemical Co., Ltd.

Sumitomo Metal Mining Co., Ltd.

Tokyo Denpa Co., Ltd.

Korth Kristalle GmbH

Crystalwise Technology Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Nature beschrieb photonische integrierte Schaltkreise aus Lithiumtantalat, die jährlich 750.000 LTOI-Wafer erreichen und eine skalierbare Fertigung bestätigen.

- April 2025: Murata und QuantumScape begannen mit der Erkundung einer gemeinsamen Keramikfilmproduktion für Festkörperbatterien.

- Januar 2025: arXiv berichtete über eine heterogene Lithiumtantalat-Siliziumphotonik-Plattform, die eine Modulation von mehr als 70 GHz unterstützt.

- August 2024: Nature hob LTOI-Photonik hervor, die bei geringeren Kosten siliziumwettbewerbsfähige Verluste erzielt.

Berichtsumfang des globalen Marktes für Lithiumtantalat-Kristalle

| X-Schnitt |

| Y-Schnitt |

| Z-Schnitt |

| 36°-Y-Schnitt |

| 42°-Y-Schnitt |

| Oberflächenwellen-Bauelemente (SAW) |

| Elektrooptische Modulatoren |

| Pyroelektrische/IR-Detektoren |

| Nichtlineare Optik und THz-Erzeugung |

| Kongruentes Lithiumtantalat |

| Nahezu stöchiometrisches Lithiumtantalat |

| Telekommunikation |

| Unterhaltungselektronik |

| Luft- und Raumfahrt sowie Verteidigung |

| Industrie und Instrumentierung |

| Medizinische Bildgebung und Diagnostik |

| Nordamerika |

| Europa |

| Asiatisch-pazifischer Raum |

| Naher Osten und Afrika |

| Nach Kristallorientierung | X-Schnitt |

| Y-Schnitt | |

| Z-Schnitt | |

| 36°-Y-Schnitt | |

| 42°-Y-Schnitt | |

| Nach Anwendung | Oberflächenwellen-Bauelemente (SAW) |

| Elektrooptische Modulatoren | |

| Pyroelektrische/IR-Detektoren | |

| Nichtlineare Optik und THz-Erzeugung | |

| Nach Kristallgüte | Kongruentes Lithiumtantalat |

| Nahezu stöchiometrisches Lithiumtantalat | |

| Nach Endverbrauchsbranche | Telekommunikation |

| Unterhaltungselektronik | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Industrie und Instrumentierung | |

| Medizinische Bildgebung und Diagnostik | |

| Nach Geografie | Nordamerika |

| Europa | |

| Asiatisch-pazifischer Raum | |

| Naher Osten und Afrika |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Lithiumtantalat-Kristalle bis 2030 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich von 572,64 Millionen USD im Jahr 2025 auf 738,89 Millionen USD bis 2030 steigen, was einem CAGR von 5,23 % entspricht.

Welche Anwendung nutzt heute am meisten Lithiumtantalat?

SAW-Bauelemente machen 57,14 % der Nachfrage im Jahr 2024 aus, angetrieben durch 5G-Hochfrequenzfilter.

Warum erregen nahezu stöchiometrische Kristalle Aufmerksamkeit?

Sie weisen höhere Laserschädigungsschwellen auf und werden voraussichtlich mit einem CAGR von 8,31 % wachsen, was sie für ultraviolette nichtlineare Optik und Hochgeschwindigkeitsmodulatoren attraktiv macht.

Welche Regionen dominieren die Kristallproduktion?

Der asiatisch-pazifische Raum hält einen Anteil von 36,74 % dank integrierter Lieferketten, die Japan, China und Südkorea umspannen.

Was ist das größte Lieferkettenrisiko?

Die volatile Versorgung mit Tantalerz aus konfliktbetroffenen Regionen kann die Waferbeschaffung und -preisgestaltung stören.

Wie konzentriert ist die Lieferantenmacht?

Die fünf größten Anbieter kontrollieren rund 55 % des Umsatzes, was auf eine mäßige Konzentration mit anhaltendem technologiegetriebenem Wettbewerb hinweist.

Seite zuletzt aktualisiert am: