Marktgröße und Marktanteil für Lithium-Ionen-Batterie-Separatoren

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 11.44 Milliarden US-Dollar |

| Marktgröße (2031) | 23.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.28% CAGR |

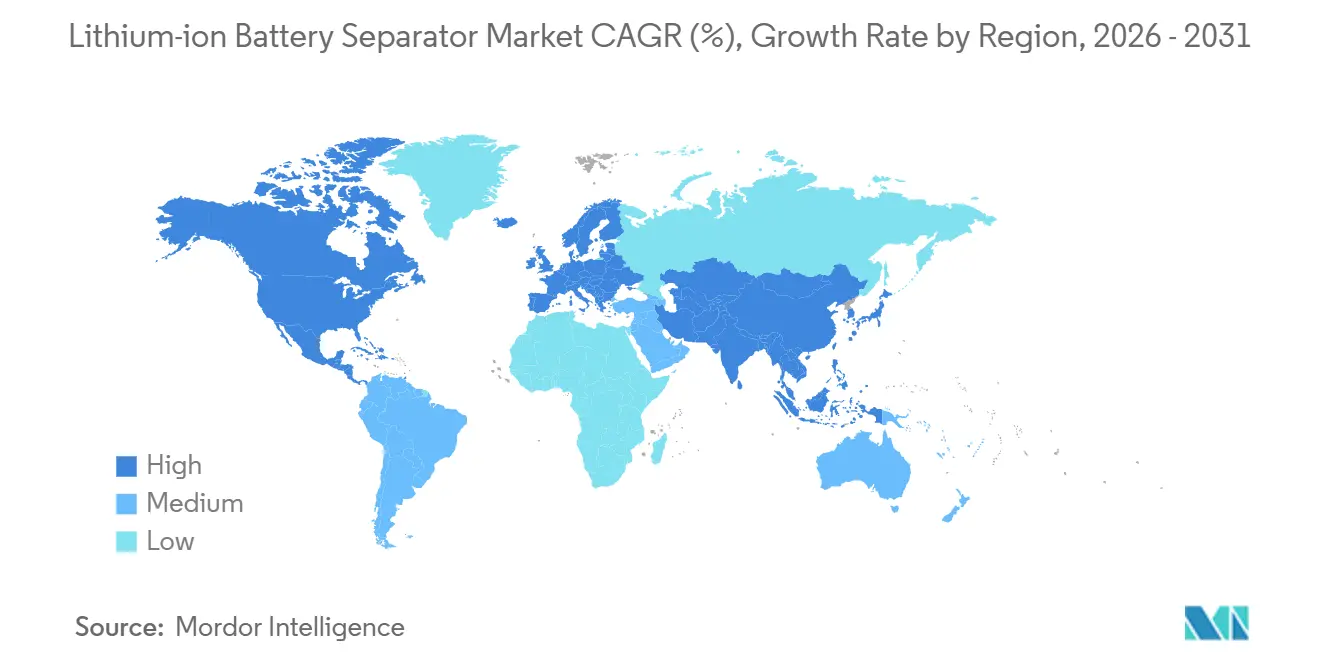

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lithium-Ionen-Batterie-Separatoren von Mordor Intelligence

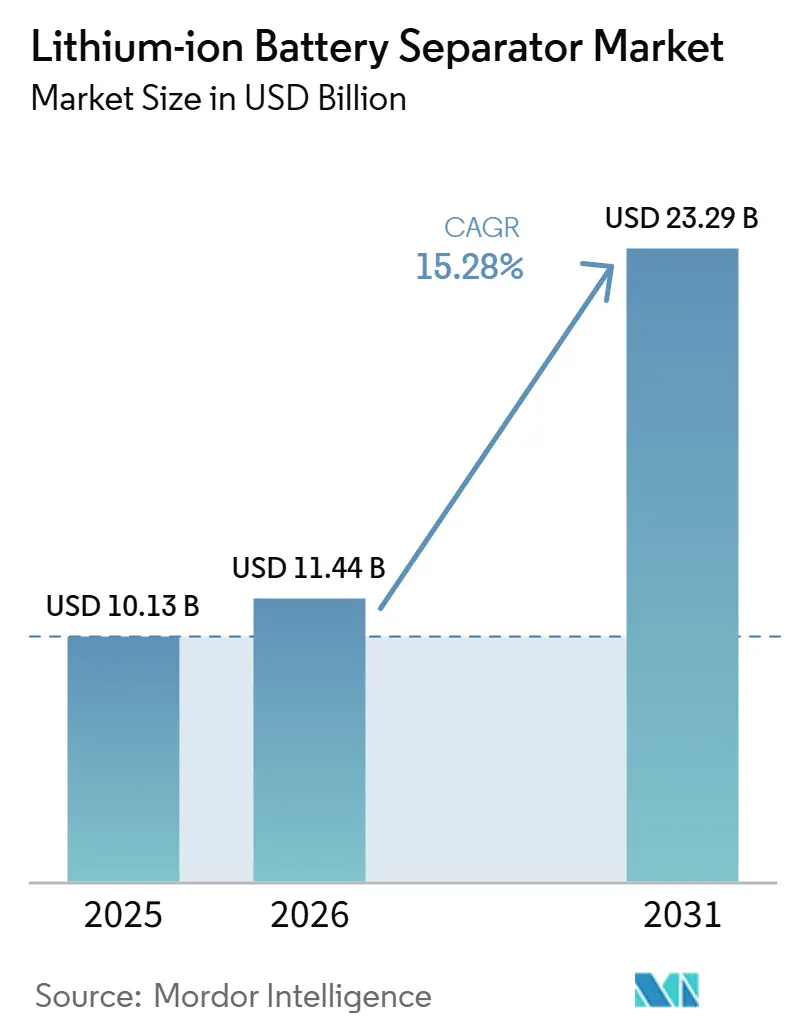

Die Marktgröße für Lithium-Ionen-Batterie-Separatoren wurde im Jahr 2025 auf 10,13 Milliarden USD geschätzt und wird voraussichtlich von 11,44 Milliarden USD im Jahr 2026 auf 23,29 Milliarden USD bis 2031 wachsen, mit einer CAGR von 15,28 % während des Prognosezeitraums (2026–2031).

Neue Nachfrage entsteht durch Elektrofahrzeuge und netzgekoppelte Großspeicher, die zunehmend ultradünne, keramikbeschichtete Membranen vorschreiben, die nickelreiche Chemien und aggressive Schnellladungsprofile tolerieren. Nassverfahren-Polyolefin-Separatoren dominieren nach wie vor, doch beschichtete Varianten wachsen rasch, da Automobilhersteller die Sicherheitsvorkehrungen gegen thermische Ausbreitung erhöhen. Kapital fließt in Regionen mit Anforderungen an inländische Inhalte; Asahi Kaseis 1,56 Milliarden CAD umfassender Komplex in Ontario ist ein Beispiel für die Anreize für Ersteinsteiger, die die Versorgungskarte neu gestalten. Unterdessen fragmentieren nordamerikanische Steuergutschriften, Europas Batterieverordnung und Chinas Gigafabrik-Ausbau die globalen Handelsströme und belohnen Lieferanten, die regionale Herkunft zertifizieren und gleichzeitig eine kosteneffiziente Harzintegration beherrschen.

Wichtigste Erkenntnisse des Berichts

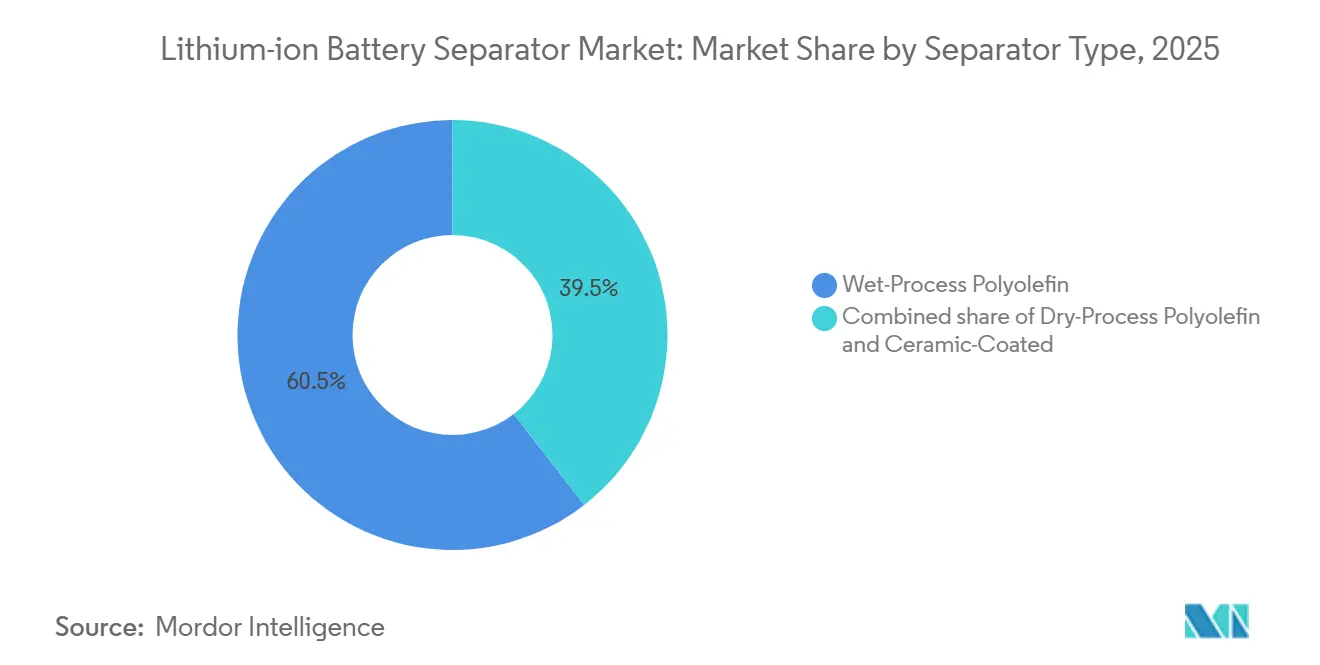

- Nach Separatortyp führte das Nassverfahren-Polyolefin mit einem Marktanteil von 60,5 % am Markt für Lithium-Ionen-Batterie-Separatoren im Jahr 2025; keramikbeschichtete Designs werden bis 2031 voraussichtlich die schnellste CAGR von 22,9 % verzeichnen.

- Nach Material hielt Polypropylen im Jahr 2025 einen Anteil von 48,2 %, während Vliesstoff-Verbundwerkstoffe im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 20,3 % wachsen werden.

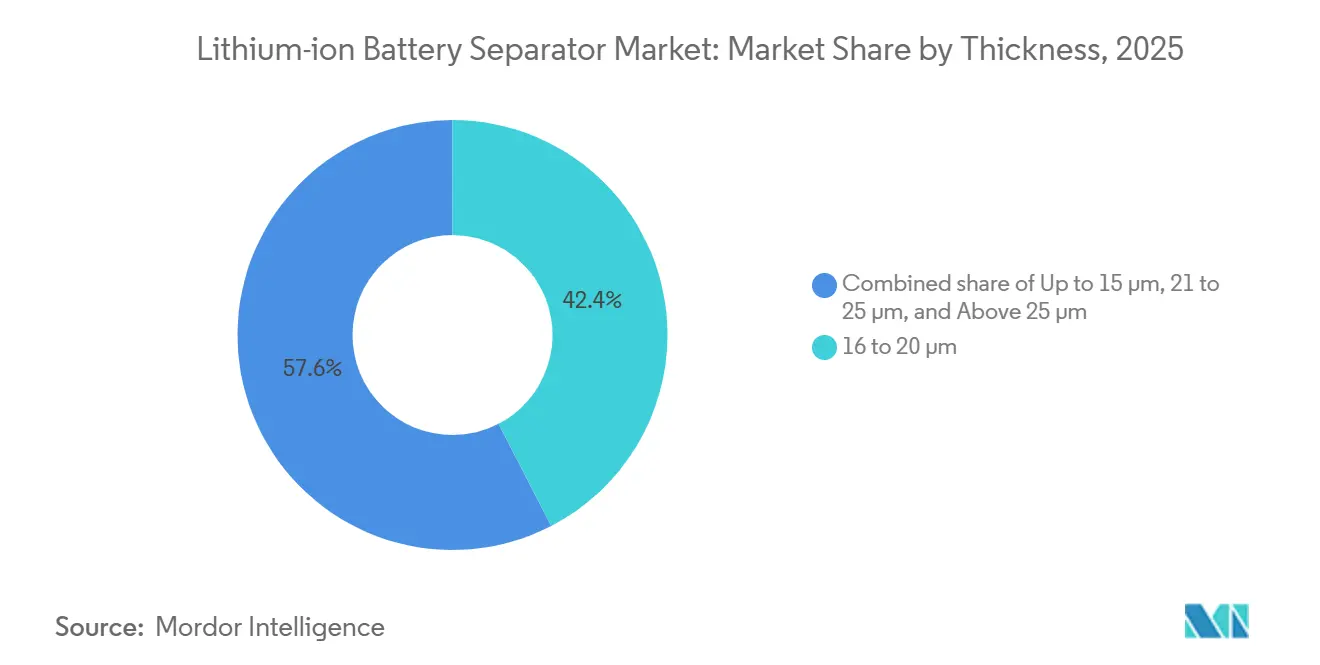

- Nach Dicke hielt das Segment 16 bis 20 µm im Jahr 2025 den größten Anteil von 42,4 %, während die Stärke bis zu 15 µm mit einer CAGR von 25,5 % bis 2031 die stärkste Wachstumsdynamik verzeichnete.

- Nach Batterieformat führten Pouch-Zellen mit einem Marktanteil von 44,8 % am Markt für Lithium-Ionen-Batterie-Separatoren im Jahr 2025; prismatische Zellen werden bis 2031 voraussichtlich die schnellste CAGR von 20,8 % verzeichnen.

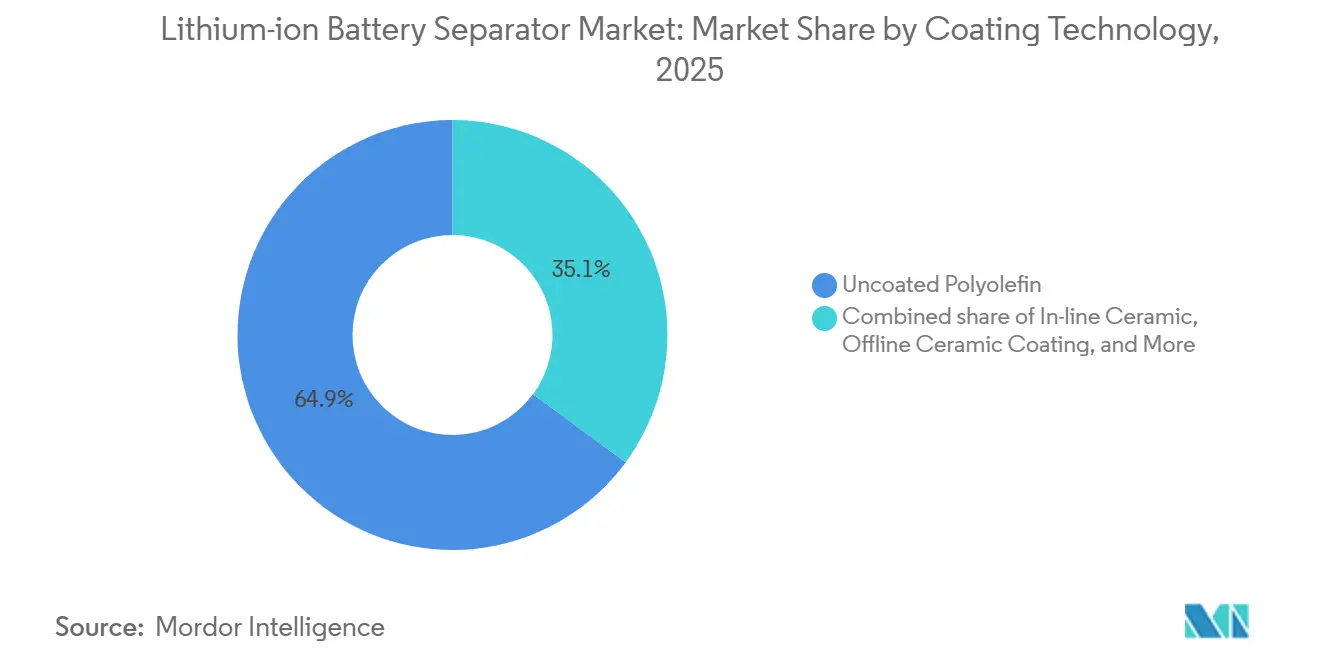

- Nach Beschichtungstechnologie hielt unbeschichtetes Polyolefin im Jahr 2025 einen Anteil von 64,9 %, während In-Line-Keramikbeschichtung im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 24,1 % wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 56,3 % der Nachfrage auf Automobil-EVs, und stationäre Energiespeicherung stellt das am schnellsten wachsende Segment mit einer CAGR-Prognose von 21 % dar.

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 50 % des Umsatzes, während Nordamerika unter den Anreizen des Inflation Reduction Act voraussichtlich mit der höchsten CAGR von 22 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lithium-Ionen-Batterie-Separatoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sinkende Preise für Lithium-Ionen-Batterien | +2.5% | Global, am stärksten in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Beschleunigung der globalen EV-Akzeptanz | +4.0% | China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelles Wachstum bei stationären Energiespeicherprojekten | +2.0% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für inländische Batterielieferketten | +2.5% | Nordamerika, Europa, Indien | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für ultradünne Separatoren für Hochnickel-Kathoden | +1.5% | Asien-Pazifik, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Lokalisierungsvorschriften treiben regionale Separator-Gigafabriken an | +2.0% | Nordamerika, Europa, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Preise für Lithium-Ionen-Batterien

Die Packkosten sanken im Jahr 2025 auf 115 USD kWh⁻¹, was OEMs Spielraum verschafft, bessere Separatoren zu spezifizieren, ohne die Gesamtkosten der Stückliste zu erhöhen. Die Einsparungen resultieren aus niedrigeren Lithiumcarbonat-Preisen und überschüssiger Kathodenkapazität in China, was die Inputkosten im Jahresvergleich um 35 % senkte. Zellhersteller leiten diese Gewinne in Keramikbeschichtungen um, die nur 0,10 USD m⁻² hinzufügen, aber das Garantierisiko durch thermische Ereignisse mindern. Dünnere Membranen gewinnen auch internes Volumen zurück, das durch energieärmere LFP-Chemien verloren geht, und stärken die Reichweitenziele ohne größere Packs.[1]Russell Gold, "Versorgungsunternehmen setzen auf Langlebigkeitsbatterien," wsj.com Anhaltender Preisdruck könnte die Bruttomargen unter 15 % drücken und Hersteller zu proprietären Formulierungen treiben, die Premiumpreise rechtfertigen.

Beschleunigung der globalen EV-Akzeptanz

Die weltweiten EV-Verkäufe stiegen im Jahr 2025 auf 14,2 Millionen Einheiten, ein Zuwachs von 22 %, der die Separatornachfrage im Gleichschritt mit der Batteriekapazität steigert. Wachsende 80–100-kWh-Packs in mittelgroßen Fahrzeugen bedeuten jährlich zusätzliche 1,2 Milliarden m² Nassverfahren-Folie. Chinesische Automobilhersteller wechseln von Pouch- zu prismatischen Zellen und priorisieren Separatoren mit hoher Durchstichfestigkeit unter 2-MPa-Druckbelastungen. General Motors und Ford werden mit prismatischen Designs für das Modelljahr 2027 folgen und lokale Separatorinhalte benötigen, um einen 60-%-IRA-Schwellenwert zu erfüllen. CAFE- und Euro-7-Vorschriften sichern ein nachhaltiges Wachstum weit über 2030 hinaus.

Schnelles Wachstum bei stationären Energiespeicherprojekten

Netzgebundene Batterien erreichten im Jahr 2025 45 GWh an Neuinstallationen, da Versorgungsunternehmen Wind- und Solarenergie stabilisieren. Lange Lebenszyklen veranlassen Käufer zu Trockenverfahren-Folien mit engerer Porenverteilung, um 6.000–8.000 Tiefentladezyklen zu überstehen. Das U.S. DOE Long Duration Storage Shot-Programm strebt bis 2030 0,05 USD kWh⁻¹ an und fördert Extrusionsaufrüstungen, die Membranen unter 1,50 USD m⁻² liefern. Australien und Indien spiegeln diesen Trend mit Subventionen für lokale Inhalte wider, die inländisch hergestellte Separatoren fordern. Hersteller, die dicke 21–25-µm-Stärken beherrschen, können Zellen über 20 Jahre gegen thermischen Missbrauch im Feld schützen und damit die kritische Zulassung von Versorgungsunternehmen gewinnen.

Staatliche Anreize für inländische Batterielieferketten

US-amerikanische Steuergutschriften für fortschrittliche Fertigungsproduktion im Wert von 10 USD kWh⁻¹ haben seit 2024 angekündigte Kapazitäten von 2,8 Milliarden USD ausgelöst. Allein Entek und Celgard werden bis 2027 3,3 Milliarden m² inländische Nassverfahren-Linien hinzufügen. Europas Batterieverordnung knüpft Berichte über den CO₂-Fußabdruck und Ziele für recycelte Inhalte daran, was asiatische Hersteller dazu veranlasst, lokale Beschichtungswerke zu errichten. Indiens PLI-Programm spiegelt diesen Ansatz wider, während Südkoreas K-Battery-Plan die Forschung und Entwicklung an Verbundmembranen mitfinanziert. Frühe Einsteiger sichern sich Marktanteile, da OEM-Beschaffungsteams mehrjährige Verträge abschließen, um konforme Komponenten zu sichern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ungleichgewicht zwischen Angebot und Nachfrage bei Polyolefin-Harzen | -1.5% | Global, akut in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strenge Sicherheits- und Qualitätszertifizierungszeiträume | -0.8% | Global, Engpässe in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei den Lösungsmittelrückgewinnungskosten in Nassverfahren-Linien | -0.5% | Nordamerika, Europa, aufstrebendes Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingwege für verbrauchte Separatoren | -0.4% | Global, mit regulatorischem Druck in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ungleichgewicht zwischen Angebot und Nachfrage bei Polyolefin-Harzen

Ungeplante Ausfälle an Crackern in Saudi-Arabien und China trieben die Rohstoffpreise im ersten Quartal 2025 um 18 % in die Höhe und entzogen Separatorwerken das hochschmelzfähige Polypropylen, das nur 3 % der weltweiten Produktion ausmacht. Celgard und Entek rationierten Harze für Automobilkunden und verdrängten Aufträge aus der Unterhaltungselektronik, um Verträge zu schützen. Abfälle aus dem Kantenbeschnitt können ohne molekularen Abbau nicht recycelt werden, was die Abhängigkeit von Jungfernharz hoch hält. Strategische Lohnverarbeitungsvereinbarungen mit Harzherstellern sind nun entscheidend für künftige Kapazitätserweiterungen. Die Rückwärtsintegration bleibt kostspielig, aber Unternehmen, die die Versorgung sichern, profitieren von höherer Anlagenauslastung und stabileren Margen.

Strenge Sicherheits- und Qualitätszertifizierungszeiträume

UL-1642- und IEC-62133-Tests können sich für neue Beschichtungen über 18 Monate erstrecken und die Kommerzialisierung für Start-ups verzögern. Labore bei Underwriters Laboratories und TÜV Rheinland haben neunmonatige Rückstände inmitten eines 40-prozentigen Anstiegs der Einreichungen im Jahr 2025. Automobilhersteller fügen 500-Zyklen-Alterungs- und Feuchtigkeitstests hinzu, was die Kosten treibt und etablierte Anbieter mit vorhandenen Datenpaketen begünstigt. ISO-9001- und IATF-16949-Audits verstärken die Hürden, indem sie dokumentierte Kontrollen für jeden Prozessschritt erfordern. Chinas GB/T-31485-Revision von 2024 zwang inländische Hersteller zur Nachrüstung von Keramiklinien und unterstreicht die globale Compliance-Last.[2]Journal of Materials Chemistry A, "Normen zur thermischen Ausbreitung für EV-Batterien," pubs.rsc.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Separatortyp: Keramikbeschichtungen gewinnen durch Sicherheitsvorschriften

Nassverfahren-Polyolefin-Folien erzielten im Jahr 2025 60,5 % des Umsatzes, den größten Anteil am Markt für Lithium-Ionen-Batterie-Separatoren. Keramikbeschichtete Varianten werden voraussichtlich mit einer CAGR von 22,9 % wachsen, was die Dringlichkeit der OEMs widerspiegelt, thermisches Durchgehen in Hochnickel-Zellen einzudämmen. Trockenverfahren-Folien, etwa ein Viertel des Volumens, statten Netzgebundene Batterien aus, die Zyklenlebensdauer über Energiedichte stellen.

Unbeschichtete Folien behalten die Kostenführerschaft, doch wachsende Haftungsbedenken drängen Tier-1-Zellhersteller zu aluminiumoxidbeschichteten Membranen, die die IEC-62133-Ausbreitungsgrenzen einhalten. Asahi Kaseis Hipore und Torays Setela zeigen, wie eine Dicke unter 15 µm mit Keramikschichten koexistieren kann, die oberhalb von 150 °C intakt bleiben. Handelsübliche unbeschichtete Folien bleiben für Elektrowerkzeuge und Industriepacks bevorzugt, wo der Preis die gravimetrische Effizienz überwiegt.

Nach Material: Vliesstoff-Verbundwerkstoffe fordern die Polyolefin-Vorherrschaft heraus

Polypropylen hielt im Jahr 2025 48,2 % des Umsatzes, doch Vliesstoff- und Spezialverbundwerkstoffe rücken mit einer CAGR von 20,3 % vor, um Marktanteile zu gewinnen. Mehrschichtige PP/PE/PP-Designs halten etwa 15 % der hochwertigen Automobilnachfrage und balancieren schnelles Abschalten mit mechanischer Festigkeit.

Aramidfaser- und Glasmattensubstrate liefern eine um 60 % höhere Durchstichfestigkeit und sprechen ultraenergetische Designs an, die 300-Wh-kg⁻¹-Ziele verfolgen. Polyethylen behält seine Stellung in zylindrischen Zellen dank seines niedrigeren Schmelzpunkts, obwohl Zugfestigkeitsgrenzen den Einsatz in komprimierten prismatischen Stapeln abschrecken. Funktionelle Beschichtungen wie Polyvinylidenfluorid verbessern die ionische Benetzung und deuten auf eine diversifizierte Rohstoffzukunft hin, die die Polypropylen-Dominanz nach 2028 begrenzen könnte.

Nach Dicke: Ultradünne Membranen ermöglichen Energiedichtegewinne

Folien im Bereich 16–20 µm repräsentierten 42,4 % des Umsatzes und verankern die Marktgröße für Lithium-Ionen-Batterie-Separatoren für gängige EV-Packs. Stärken bis zu 15 µm werden voraussichtlich mit einer CAGR von 25,5 % wachsen, der schnellsten unter allen Dickenklassen, da Automobilhersteller Zellen mit 250 bis 300 Wh kg⁻¹ anstreben.

CATLs Qilin-Plattform veranschaulicht die Vorteile: Eine 12-µm-keramikbeschichtete Folie gab Volumen für zusätzliches aktives Material frei und hob die Zell-Energiedichte auf 255 Wh kg⁻¹. Dickere 21–25-µm-Folien sind für stationäre Speicher unerlässlich, wo die Zyklenlebensdauer wichtiger ist als die Packmasse. Über 25 µm findet Nischenanwendung in Luft- und Raumfahrtbatterien, die Sicherheitsmargen unter extremen Bedingungen schätzen.

Nach Batterieformat: Prismatische Zellen gestalten Spezifikationen neu

Pouch-Zellen hielten im Jahr 2025 44,8 % der Einheitennachfrage, was die Verbreitung in Smartphones und frühen EVs widerspiegelt. Prismatische Formate werden mit einer CAGR von 20,8 % wachsen, da chinesische und europäische OEMs Zell-zu-Pack-Architekturen einsetzen, die Modulteile reduzieren.

BYDs Blade und CATLs Qilin basieren beide auf prismatischen LFP-Zellen mit keramikbeschichteten Folien, die die Ausbreitung zwischen eng gepackten Zellen blockieren. Das Interesse an zylindrischen Zellen erholt sich mit Teslas 4680 und treibt die Nachfrage nach Folien an, die tablose Elektroden und 5-fach schnelleres Laden überstehen. Elektrofahrzeuge für kaltes Klima bevorzugen weiterhin die Flexibilität von Pouch-Zellen und Mehrschichtstrukturen, die ionische Pfade unterhalb von –20 °C offen halten.

Nach Beschichtungstechnologie: In-Line-Prozesse reduzieren Handhabungsschritte

Unbeschichtete Folien belegten im Jahr 2025 64,9 % des Umsatzes, doch In-Line-Keramikbeschichtung wird voraussichtlich mit einer CAGR von 24,1 % aufgrund von Kosten- und Ausbeute-Gewinnen steigen. SK IE Technologys Jeungpyeong-Linie trägt 2–3 µm Aluminiumoxid bei 100 m min⁻¹ mit 98,5 % Gleichmäßigkeit auf und veranschaulicht die Skalenvorteile.

Offline-Keramik bleibt für kleine Hersteller unerlässlich, fügt jedoch eine dreitägige Vorlaufzeit und ein höheres Kontaminationsrisiko hinzu. Funktionelle Polymerbeschichtungen ermöglichen eine schnellere Elektrolytdurchdringung und reduzieren die Formierungszeiten um 20 % ohne Gewichtsstrafe, was Festkörperentwickler anspricht.

Nach Anwendung: Automobil-EV-Nachfrage übertrifft Unterhaltungselektronik

Automobil-EVs absorbierten im Jahr 2025 56,3 % des Volumens und werden mit einer CAGR von 19,2 % wachsen, da die Packkapazitäten in vielen Mittelklassemodellen auf 100 kWh steigen. Unterhaltungselektronik trägt etwa ein Viertel der Nachfrage bei, zeigt jedoch langsameres Wachstum, da sich die Geräteerneuerungszyklen verlängern.

Stationäre Energiespeicherung verzeichnet eine schnellere CAGR von 21 % und bevorzugt Trockenverfahren-Folien, die über 8.000 Zyklen standhalten. Die Migration von Industrie und Elektrowerkzeugen von Nickelchemien wird die Separatorlieferungen steigern, bleibt jedoch bis 2031 eine Nische unter 10 %.

Geografische Analyse

Der Asien-Pazifik-Raum führte den Markt für Lithium-Ionen-Batterie-Separatoren mit 50,0 % des Umsatzes im Jahr 2025 an, angetrieben durch Chinas Extrusionskapazität und Südkoreas Expertise in der Keramikbeschichtung. Die Auslastung lag bei etwa 80 %, da das inländische EV-Wachstum auf 22 % abkühlte, was Exporteuren Spielraum gab, ausländische Aufträge zu verfolgen. Japan und Korea bauen nun Beschichtungslinien in den Vereinigten Staaten und Europa auf, um Logistikrisiken abzusichern, während sie die Kernextrusion in Asien behalten, um niedrigere Energie- und Arbeitskosten zu nutzen.[3]Chemical & Engineering News, "IRA fördert US-amerikanische Separatorinvestitionen," cen.acs.org

Nordamerika ist die am schnellsten wachsende Region mit einer CAGR von 22,0 %, gestützt durch den 60-%-Schwellenwert für inländische Inhalte des Inflation Reduction Act bis 2027. Enteks 850-Millionen-USD-Werk in Indiana, das 2026 in Betrieb geht, wird jährlich 1,2 Milliarden m² liefern, die US-amerikanische Importabhängigkeit verringern und die lokale Marktgröße für Lithium-Ionen-Batterie-Separatoren an wichtige Zellprogramme bei GM und Stellantis knüpfen. Mexikos Nearshoring-Welle fügt bis 2028 weitere 1,1 Milliarden m² hinzu und bedient die Gigafabrik Mexiko und andere Automobil-Hubs.

Europa kontrolliert etwa 20 % der aktuellen Nachfrage und wächst mit einer CAGR von 18 %, da die Batterieverordnung bis 2027 einen regionalen Wertanteil von 50 % vorschreibt. Werke in Polen und Ungarn, die Volkswagen- und Stellantis-Packs beliefern, werden den Marktanteil für Lithium-Ionen-Batterie-Separatoren bis 2031 auf über 30 % des regionalen Verbrauchs heben. Indien, Vietnam und Indonesien bilden aufstrebende Zentren, da politische Entscheidungsträger Minerallizenzen an die nachgelagerte Verarbeitung knüpfen, aber der kombinierte Anteil bleibt bis zum Ende des Prognosezeitraums unter 10 %.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Asahi Kasei, Toray, SK IE Technology, Celgard und Entek – kontrollierten im Jahr 2025 etwa 65 % der globalen Kapazität und verleihen dem Markt für Lithium-Ionen-Batterie-Separatoren ein moderates Konzentrationsprofi. Chinesische Herausforderer wie Shenzhen Senior und Cangzhou Mingzhu haben ihre Produktion seit 2024 verdoppelt und üben Preisdruck auf handelsübliche Folien aus. Etablierte Anbieter kontern durch Rückwärtsintegration in die Polypropylenbeschaffung und Vorwärtsintegration in die Keramikbeschichtung, um Margen zu sichern.

Anmeldungen von geistigem Eigentum unterstreichen die Strategie: Asahi Kasei meldete im Jahr 2025 47 Separatorpatente mit Fokus auf Dreilagenarchitekturen an, während SK IE Technology 32 Erteilungen im Zusammenhang mit Hochgeschwindigkeits-Schlitzdüsenbeschichtung verbuchte. Torays Setela nutzt 200-nm-Aluminiumoxid auf einer Aramidbasis, um 3C-Schnellladung ohne Lithiumabscheidung zu erreichen, und gewinnt Aufträge von Toyota und Nissan. Aufstrebende Akteure wie Dreamweaver (elektrogesponnenes Aramid) und Suzhou GreenPower (lösungsmittelfreie Trockenbeschichtung) zielen auf Nischen ab, in denen etablierte Anbieter weniger Patente haben.[4]Lindsay Chappell, "Patentansturm in der Separatortechnologie," wsj.com

Normaktualisierungen beeinflussen die Wettbewerbsdynamik nun fast ebenso stark wie die Kosten. Die IEC-62133-Revision von 2024 fügte Ausbreitungsgrenzen ein, die Ausschreibungen zugunsten keramikbeschichteter Folien verschieben, während UL 1642 die Strenge der Missbrauchstests im Jahr 2026 erhöht. Unternehmen mit vorqualifizierten Portfolios bestehen Kundenaudits schneller und halten höhere Angebotsgewinnquoten aufrecht, selbst wenn chinesische Preise um bis zu 12 % unterboten werden.

Marktführer für Lithium-Ionen-Batterie-Separatoren

Asahi Kasei Corporation

Toray Industries Inc.

SK IE Technology Co. Ltd

Entek International LLC

Ube Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Der chinesische Marktführer für Lithium-Batterie-Separatoren Semcorp gab Pläne bekannt, 100 % von Zhongkehualian New Material, einem vorgelagerten Gerätehersteller, zu übernehmen. Diese Akquisition zielt darauf ab, Semcorps Fertigungslieferkette als Reaktion auf Wettbewerbsdruck und sinkende Preise zu stärken. Es wird erwartet, dass der Deal die Produktionskapazitäten verbessert und die Kerntechnologie für Nassverfahren-Separatoren für Halbleitermaterialien sichert.

- Dezember 2025: Asahi Kasei veräußerte sein Daramic-Blei-Säure-Batterie-Separatorgeschäft, um sich auf den Ausbau seines Lithium-Ionen-Batterie-Separatorsegments zu konzentrieren. Das Unternehmen priorisiert seine Hipore™-Nassverfahren-Separatoren, die für Automobil- und Elektroniканwendungen konzipiert sind. Dieser Schritt steht im Einklang mit Asahi Kaseis Portfoliotransformationsstrategie und seinen erhöhten Investitionen in hochwertige Funktionsmaterialien.

- Oktober 2025: I Squared Capital erwarb eine Mehrheitsbeteiligung an ENTEK Technology Holdings, einem US-amerikanischen Hersteller von Batterie-Separatoren, mit einer Investition von rund 800 Millionen USD. Die Investition wird den Bau der ersten großen Nassverfahren-Lithium-Ionen-Separator-Gigafabrik in Terre Haute, Indiana, finanzieren. Diese Initiative zielt darauf ab, inländische Lieferketten zu stärken und die Märkte für Elektrofahrzeuge, Energiespeicherung und Verteidigungsbatterien zu unterstützen.

- Januar 2024: Noco-noco und Greenfuel Energy Solutions unterzeichneten ein Memorandum of Understanding (MOU) zur Integration von Noco-nocos X-SEPA™-Separatortechnologie in Elektrofahrzeugbatterien. Diese Zusammenarbeit zielt darauf ab, die Batterieeffizienz und -lebensdauer zu verbessern, mit Fokus auf die Zwei- und Dreiradmärkte in Indien und Afrika. Die Partnerschaft unterstützt die Elektrifizierungsadoption durch die Verbesserung der Leistung mit fortschrittlicher Separatortechnologie.

Globaler Berichtsumfang des Marktes für Lithium-Ionen-Batterie-Separatoren

Der Batterieseparator fungiert als Membran zwischen Anode und Kathode. Er ist ein Schlüsselbestandteil innerhalb der Lithium-Ionen-Batteriezelle. In Lithium-Ionen-Batterien schaffen Separatoren eine Barriere, um einen Kurzschluss zwischen Kathode und Anode zu verhindern.

Der globale Markt für Lithium-Ionen-Batterie-Separatoren ist nach Separatortyp, Material, Dicke, Batterieformat, Beschichtungstechnologie, Anwendung und Geografie segmentiert. Nach Separatortyp ist der Markt in Nassverfahren-Polyolefin, Trockenverfahren-Polyolefin und keramikbeschichtete Separatoren unterteilt. Nach Material ist der Markt in Polypropylen (PP), Polyethylen (PE), Mehrschicht-PP/PE/PP sowie Vliesstoff und andere Spezial-Separatormaterialien segmentiert. Nach Dicke ist der Markt in bis zu 15 µm, 16 bis 20 µm, 21 bis 25 µm und über 25 µm Separatorfolien segmentiert. Nach Batterieformat ist der Markt in Pouch-, Zylindrisch- und Prismatisch-Zellformate segmentiert. Nach Beschichtungstechnologie ist der Markt in In-Line-Keramikbeschichtung, Offline-Keramikbeschichtung, funktionell polymerbeschichtete Separatoren und unbeschichtete Separatoren kategorisiert. Nach Anwendung ist der Markt in Automobil-Elektrofahrzeuge (EVs), Unterhaltungselektronik, stationäre Energiespeichersysteme sowie Industrie und Elektrowerkzeuge segmentiert. Der Bericht liefert auch Marktgrößen und Prognosen für den globalen Markt für Lithium-Ionen-Batterie-Separatoren in den wichtigsten Ländern der Schlüsselregionen, einschließlich Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment werden Marktgröße und Prognosen in Wertangaben (USD) dargestellt.

| Nassverfahren-Polyolefin |

| Trockenverfahren-Polyolefin |

| Keramikbeschichtet |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Mehrschicht-PP/PE/PP |

| Vliesstoff und weitere |

| Bis zu 15 µm |

| 16 bis 20 µm |

| 21 bis 25 µm |

| Über 25 µm |

| Pouch-Zellen |

| Zylindrische Zellen |

| Prismatische Zellen |

| In-Line-Keramikbeschichtung |

| Offline-Keramikbeschichtung |

| Funktionelle Polymerbeschichtungen |

| Unbeschichtetes Polyolefin |

| Automobil-EV |

| Unterhaltungselektronik |

| Stationäre Energiespeicherung |

| Industrie und Elektrowerkzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Separatortyp | Nassverfahren-Polyolefin | |

| Trockenverfahren-Polyolefin | ||

| Keramikbeschichtet | ||

| Nach Material | Polypropylen (PP) | |

| Polyethylen (PE) | ||

| Mehrschicht-PP/PE/PP | ||

| Vliesstoff und weitere | ||

| Nach Dicke | Bis zu 15 µm | |

| 16 bis 20 µm | ||

| 21 bis 25 µm | ||

| Über 25 µm | ||

| Nach Batterieformat | Pouch-Zellen | |

| Zylindrische Zellen | ||

| Prismatische Zellen | ||

| Nach Beschichtungstechnologie | In-Line-Keramikbeschichtung | |

| Offline-Keramikbeschichtung | ||

| Funktionelle Polymerbeschichtungen | ||

| Unbeschichtetes Polyolefin | ||

| Nach Anwendung | Automobil-EV | |

| Unterhaltungselektronik | ||

| Stationäre Energiespeicherung | ||

| Industrie und Elektrowerkzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Lithium-Ionen-Batterie-Separatoren bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 23,29 Milliarden USD erreichen wird, da die Volumina mit der Nachfrage nach Elektrofahrzeugen und Netzspeicherung skalieren.

Welcher Separatortyp wächst am schnellsten?

Keramikbeschichtete Nassverfahren-Folien werden voraussichtlich mit einer CAGR von 22,9 % wachsen, da sie die Sicherheit in Hochnickel-Batterien verbessern.

Warum ist Nordamerika die am schnellsten wachsende Region für Separatoren?

Die Vorschriften des Inflation Reduction Act für inländische Inhalte treiben neue Separator-Werke in den USA und Mexiko an und heben die regionale CAGR auf 22,0 %.

Welcher Dickentrend dominiert Elektrofahrzeugbatterien der nächsten Generation?

Ultradünne Folien unter 15 µm ermöglichen eine höhere Energiedichte und werden bis 2031 voraussichtlich mit einer CAGR von 25,5 % wachsen.

Wer sind die führenden Separatorlieferanten heute?

Asahi Kasei, Toray, SK IE Technology, Celgard und Entek halten zusammen etwa 65 % der globalen Kapazität.

Seite zuletzt aktualisiert am: