Marktgröße und Marktanteil für Lithiumverbindungen für Batterieanwendungen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

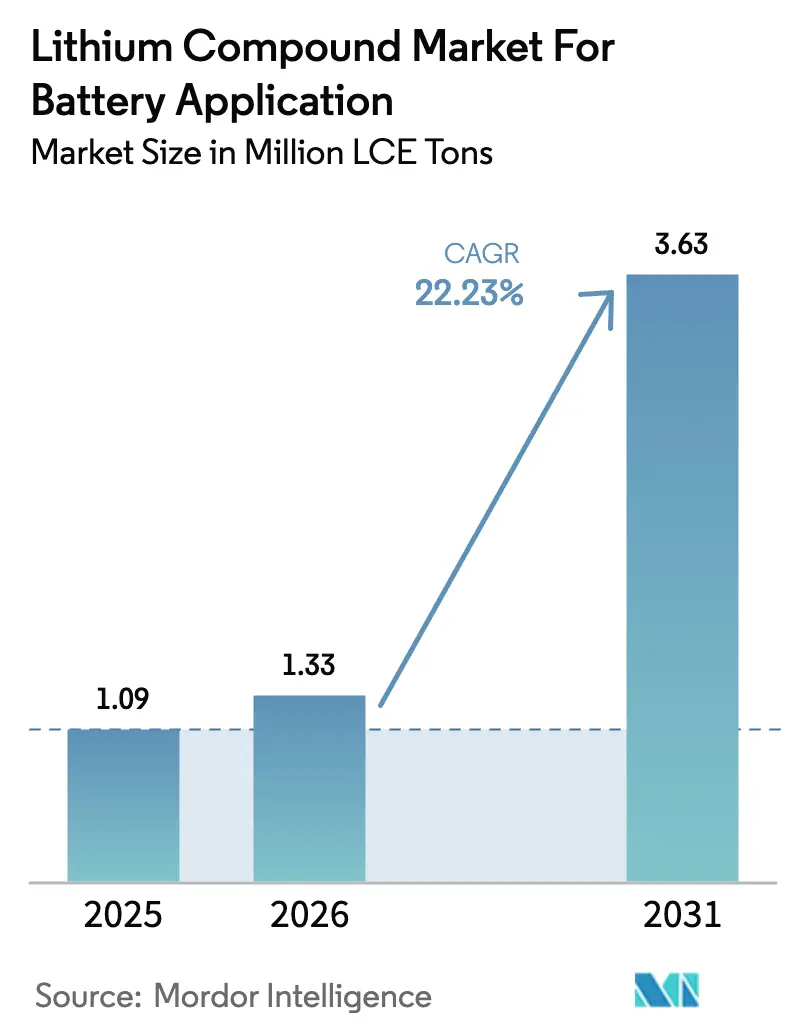

| Marktvolumen (2026) | 1.33 Millionen LCE-Tonnen |

| Marktvolumen (2031) | 3.63 Millionen LCE-Tonnen |

| Wachstumsrate (2026 - 2031) | 22.23% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Lithiumverbindungen für Batterieanwendungen von Mordor Intelligence

Die Marktgröße der Branche für Lithiumverbindungen für Batterieanwendungen wurde im Jahr 2025 auf 1,09 LCE-Millionen Tonnen geschätzt und soll von 1,33 LCE-Millionen Tonnen im Jahr 2026 auf 3,63 LCE-Millionen Tonnen bis 2031 wachsen, bei einer CAGR von 22,23 % während des Prognosezeitraums (2026–2031). Elektrofahrzeugvorschriften, die Beschaffung von netzgekoppelten Großspeichern sowie der Wechsel zu nickelreichen Kathoden – die pro Kilowattstunde mehr Lithium verbrauchen als frühere Chemien – treiben die starke Expansion voran. Während die Automobilnachfrage, insbesondere aus China, der Europäischen Union und Nordamerika, das Volumen bestimmt, erweitern aufkommende Versorgungsspeicherprojekte die adressierbare Basis. Obwohl Lithiumcarbonat seine Kostenführerschaft bei LFP-Zellen beibehält, gewinnt Lithiumhydroxid an Bedeutung, da Automobilhersteller ihre nickelreichen NCM- und NCA-Programme hochfahren. Integrierte asiatische Raffinerien stärken die regionale Dominanz, verdeutlichen jedoch gleichzeitig die Versorgungssicherheitsschwachstellen für die USA und Europa. Führende Produzenten sichern durch die Integration von Midstream bis Upstream nicht nur ihre Margen, sondern wechseln auch geschickt zwischen Carbonat und Hydroxid als Reaktion auf sich verändernde Preissignale.

Wichtigste Erkenntnisse des Berichts

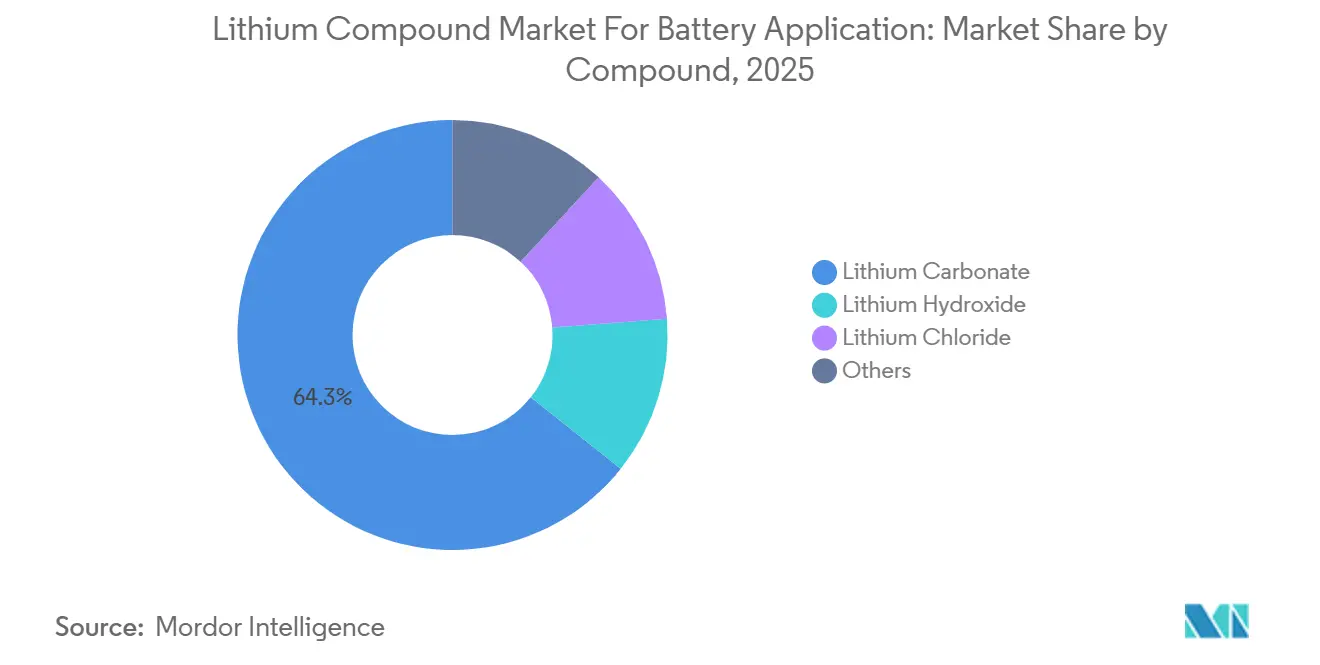

- Nach Verbindung führte Lithiumcarbonat mit einem Marktanteil von 64,31 % am Lithiumverbindungsmarkt im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 22,79 % wachsen.

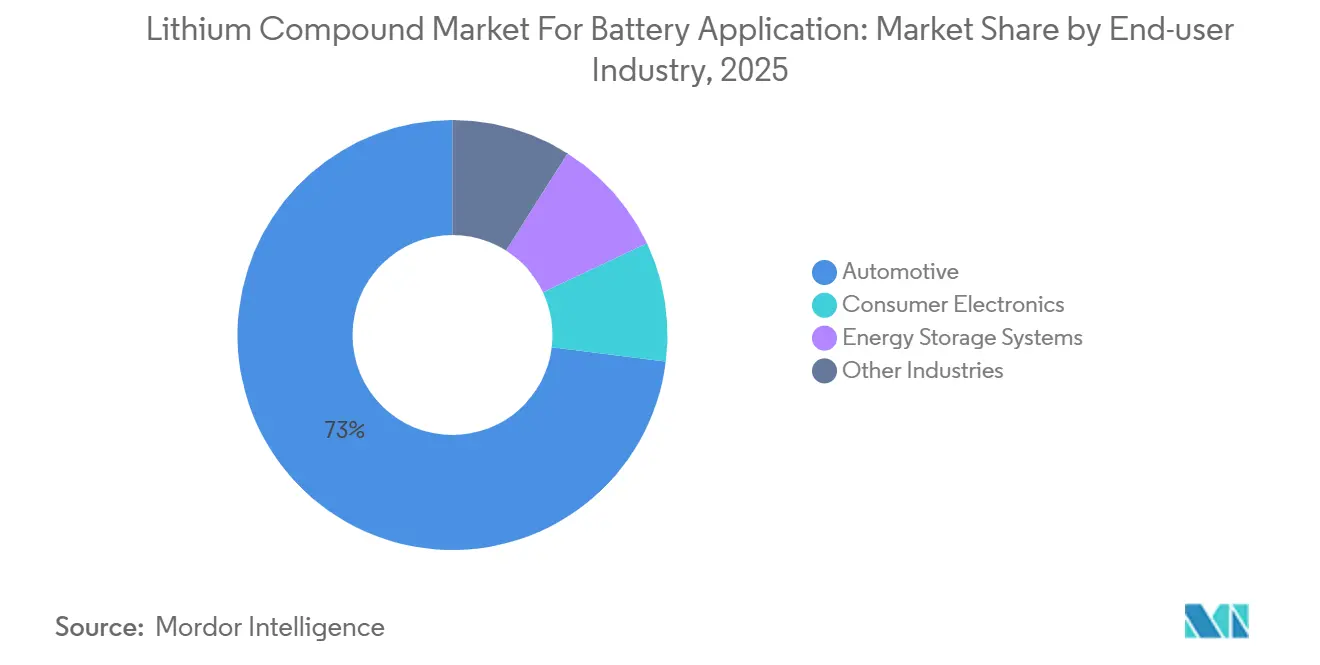

- Nach Endverbraucherbranche entfielen im Jahr 2025 73,02 % des Volumens auf Automobilanwendungen, die bis 2031 mit einer CAGR von 23,01 % wachsen sollen.

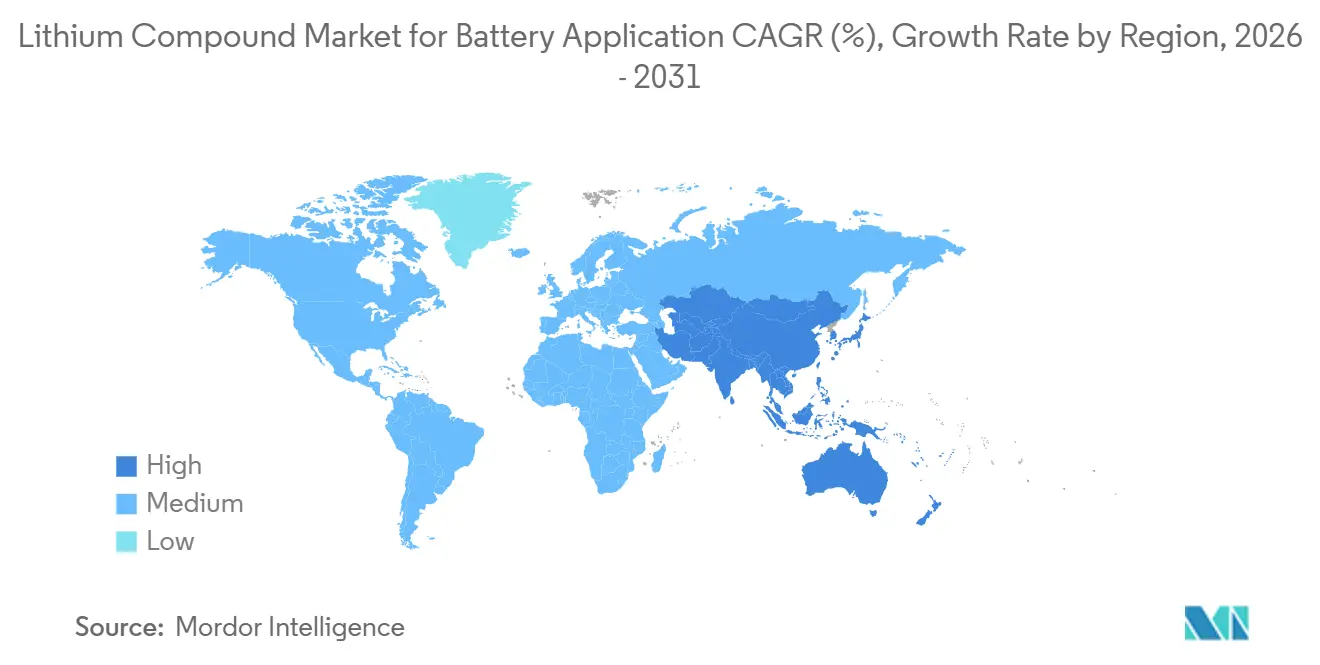

- Nach Geografie dominierte Asien-Pazifik mit 64,86 % der Marktgröße des Lithiumverbindungsmarkts im Jahr 2025 und wird voraussichtlich die schnellste regionale CAGR von 23,85 % über 2026–2031 beibehalten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Lithiumverbindungen für Batterieanwendungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Elektrofahrzeugakzeptanz | +6.2% | Global, mit Schwerpunkt in China, EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei Einsatz von Speichern für erneuerbare Energien | +4.8% | Asien-Pazifik als Kern, Ausweitung auf Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Expansion von Unterhaltungselektronik und Elektrowerkzeugen | +2.1% | Global, angeführt von Fertigungszentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von Batterielieferketten in aufstrebenden Volkswirtschaften | +3.9% | Indien, Indonesien, Mexiko, Marokko | Langfristig (≥ 4 Jahre) |

| Höhere Lithiumintensität durch nickelreiche und Festkörperchemien | +4.3% | Nordamerika, EU, Japan, Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Elektrofahrzeugakzeptanz

Im Jahr 2025 übertrafen die weltweiten Verkäufe von Personen- und Nutzfahrzeugen mit Elektroantrieb (EVs) bedeutende Meilensteine und festigten eine robuste Nachfrage nach Lithiumverbindungen in Batteriequalität. Flotten in Europa und Nordamerika, die auf höhere Reichweiten setzen, tendieren zu nickelreichen Zellen. Diese Zellen treiben einen Anstieg der Hydroxidakzeptanz voran. Gleichzeitig spielt China eine entscheidende Rolle: Inländische OEMs lieferten eine beträchtliche Anzahl von EVs aus und nutzten dabei kostengünstige Lithiumeisenphosphat-Pakete (LFP), die aus Carbonat-Ausgangsstoffen gewonnen werden. Dank der Anreize aus dem Inflation Reduction Act erlebte Nordamerika eine Flut von Verpflichtungen für Zellfabriken[1]US-Energieministerium, "IRA-Förderprogramm für Batterieherstellung 2025," energy.gov. Jede Anlage ist darauf ausgerichtet, eine jährliche Versorgung mit Lithiumcarbonat-Äquivalent (LCE) zu beziehen. Da die Kluft zwischen nickelreichen und LFP-Strategien größer wird, sind sowohl Carbonat- als auch Hydroxidmärkte für gleichzeitiges Wachstum gerüstet. Darüber hinaus führt die Elektrifizierung von Nutzfahrzeugen – von Stadtbussen bis hin zu mittelschweren Lastkraftwagen – zu einer gleichmäßigen Nachfrage das gesamte Jahr über.

Wachstum bei Einsatz von Speichern für erneuerbare Energien

Es wird erwartet, dass Batterieinstallationen im Versorgungsmaßstab weiter zunehmen, da der Ausbau von Solar- und Windenergie Kapazitäten zur Stabilisierung erfordert. Das Self-Generation Incentive Program in Kalifornien hat erhebliche Mittel für Wohnanlagen genehmigt, die überwiegend LFP-Zellen verwenden, die auf Lithiumcarbonat angewiesen sind. Chinas neu eingeführte Speichermandatpolitik für Wind- und Solaranlagen kurbelt die Nachfrage nach LFP-Modulen an. In Indien unterstreicht eine Ausschreibung für Speicher die wachsenden Anforderungen an die Netzstabilisierung des Landes, auch wenn Finanzierungsmodelle zu kurzfristigen Anlagen mit geringerem Lithiumbedarf tendieren. Während Langzeitchemien wie Eisen-Luft darauf vorbereitet sind, in der zweiten Hälfte des Jahrzehnts Nischen zu besetzen, befinden sie sich noch in ihrer kommerziellen Anfangsphase, was die Dominanz von Lithium zumindest bis 2031 sicherstellt.

Lokalisierung von Batterielieferketten in aufstrebenden Volkswirtschaften

Um die Versorgung zu diversifizieren und die lokale Wertschöpfung zu stärken, haben Indien, Indonesien, Mexiko und Marokko gemeinsam erhebliche Investitionen in den Jahren 2024–2025 in inländische Zell- und Vorläuferanlagen zugesagt[2]Ministerium für Schwerindustrie Indien, "PLI-Programm für ACC-Batteriespeicher," heavyindustries.gov.in. Indiens Production Linked Incentive-Programm unterstützt fünf Gigafabriken mit einem kombinierten Ziel erheblicher Kapazität. Indonesiens Nickelexportvorschriften, die an die lokale Verhüttung geknüpft sind, haben unbeabsichtigt die Importe von Hydroxid für die Cofällung mit Nickelsulfat angekurbelt. Mexiko, das die Ursprungsregeln des USMCA nutzt, hat US-Steuergutschriften gesichert und eine Welle von Investoren von der vorgelagerten Produktion bis zur Verpackung nach Nuevo León gezogen. In Marokko verwebt eine Zusammenarbeit mit Gotion High-Tech lokale Phosphatressourcen in LFP-Kathoden und sichert so einen stetigen Strom von Lithiumcarbonat. Diese Initiativen stellen Chinas historische Dominanz in der globalen Zellproduktion in Frage. Allerdings haben Hürden wie Genehmigungsverzögerungen und ein Mangel an Fachkräften viele Inbetriebnahmezeitpläne bereits auf 2028 verschoben.

Höhere Lithiumintensität durch nickelreiche und Festkörperchemien

Kathodenrezepturen weisen nun einen hohen Nickelgehalt auf, was den Lithiumbedarf pro Kilowattstunde im Vergleich zu herkömmlichen NCM-6-2-2-Mischungen steigert. General Motors' Ultium-Plattform schreibt NCM-90-5-5-Zellen vor, die LiOH pro kWh verbrauchen. Gleichzeitig setzen BMWs Neue-Klasse-Zylinder auf NCA-Kathoden, die eine hohe Energiedichte erzielen und ebenfalls auf Hydroxidrouten angewiesen sind. Festkörperprototypen von QuantumScape und Toyota, die Lithiummetallanoden und Sulfidelektrolyte aufweisen, enthalten zusätzliche Lithiumsalze pro kWh zur Stabilisierung der Grenzflächen. Mit dem Fortschritt der Pilotlinien sind Hydroxid und Spezialitätssalze wie Lithiumsulfid darauf vorbereitet, Carbonat in Premiummodellen zu übertreffen.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Lieferkette und Spodumenknappheit | -2.7% | Australien, chinesische Raffineriezentren | Kurzfristig (≤ 2 Jahre) |

| Strenge Wassernutzungs- und Umweltvorschriften | -1.9% | Chile, Argentinien, Nevada | Mittelfristig (2–4 Jahre) |

| Lithiumpreisvolatilität durch Spekulation | -1.5% | Global, konzentriert auf chinesische Spotmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe in der Lieferkette und Spodumenknappheit

Im Jahr 2025 reduzierten australische Bergbauunternehmen die Produktion von Spodumenkonzentrat, da die Preise fielen. Dieser Schritt verringerte den Ausgangsstoff für chinesische Konverter und brachte die Raffineriebestände auf ein Mindestmaß. Typischerweise dauert es bei neuen Hartgesteinskapazitäten mehrere Monate von der endgültigen Investitionsentscheidung bis zur Produktion des ersten Produkts. Daher deuten die heutigen Stornierungen auf potenzielle Engpässe für den wachsenden Elektrofahrzeugmarkt (EV) gegen Ende des Jahrzehnts hin. Liontowns Verzögerung des Kathleen-Valley-Projekts bedeutet einen Verlust zusätzlicher Versorgung aus der Kette. Da die EV-Verkäufe jährlich wachsen sollen, könnte die Nachfrage nach Spodumen das wirtschaftlich tragfähige Angebot in den kommenden Jahren übersteigen. Während Solen etwas Erleichterung bieten, sind sie mit Umweltherausforderungen verbunden, und Technologien zur direkten Lithiumgewinnung befinden sich noch in der Pilotphase. Ohne eine konsistente Preiserholung zur Stärkung der Bergwerk-Cashflows könnte der Lithiumverbindungsmarkt periodische Engpässe erleben, die eine stabile Planung nachgelagert gefährden.

Strenge Wassernutzungs- und Umweltvorschriften

Aktualisierte Atacama-Genehmigungen in Chile begrenzen nun die Solegewinnung und schränken die Fähigkeit von SQM und Albemarle ein, die Carbonatkapazität ohne Investitionen in Entsalzung zu erweitern. In Argentinien verschärfen Provinzregierungen die Wasserbilanzkontrolle am Salar del Hombre Muerto, was zu längeren Genehmigungszyklen für Brownfield-Erweiterungen führt. Unterdessen hat Nevadas Division of Water Resources Anforderungen an die Grundwassermodellierung eingeführt, die die Projektentwicklungszeitpläne möglicherweise um zwei bis drei Jahre verlängern. Umweltdruck konzentriert sich auch auf CO₂-Fußabdrücke: Der vorgeschlagene Batteriepass der Europäischen Union schreibt Lebenszyklusoffenlegungen vor. Dieser Schritt schafft nicht nur Anreize für emissionsarme Routen zur direkten Lithiumgewinnung, sondern erschwert auch die Kapitalisierung für kleinere Akteure. Wenn Minderungsmaßnahmen nicht mit den regulatorischen Zeitplänen Schritt halten, könnten Compliance-Kosten und Genehmigungsverzögerungen die prognostizierte CAGR verringern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbindung: Carbonat behält seine Skalierung bei, während Hydroxid das Premiumwachstum beschleunigt

Lithiumcarbonat hielt 64,31 % des Volumens im Jahr 2025, hauptsächlich aufgrund seiner zentralen Rolle in LFP-Kathoden. Diese Kathoden sind das Rückgrat von Chinas aufstrebendem Massenmarkt für Elektrofahrzeuge (EV) und stationäre Energiesegmente. LFP-Batteriepakete erreichten einen bemerkenswerten Meilenstein, indem sie Gesamtsystemkosten erzielten, die ihre Wettbewerbsfähigkeit unterstrichen und einen erheblichen Vorteil gegenüber nickelbasierten Chemien hervorhoben, was die Nachfrage nach Lithiumcarbonat weiter stärkte. Die Marktgröße des Lithiumverbindungsmarkts für Carbonatanwendungen soll mit einer CAGR von 22,79 % wachsen, angetrieben durch die schnelle Elektrifizierung von Zweirädern und einen wachsenden Fokus auf Energiespeicherung. Unterdessen erzielte Lithiumhydroxid, obwohl es einen erheblichen Anteil der Produktion im Jahr 2025 ausmachte, einen Aufpreis und trug einen überproportional höheren Umsatzanteil bei. Dies war größtenteils auf Prämien für Batteriequalität zurückzuführen. Die Dynamik zwischen den beiden Produkten offenbart ein strategisches Gleichgewicht: Während Lithiumcarbonat Volumenstabilität gewährleistet, bietet Lithiumhydroxid verbesserte Gewinnmargen und eine größere Verhandlungsmacht.

Während zweitrangige Verbindungen wie Lithiumchlorid, Lithiumfluorid, Lithiumoxid und Lithiumsulfid etwa 6 % des Volumens im Jahr 2025 ausmachten, ist ihre Bedeutung in Nischenanwendungen groß. Entwickler von Festkörperelektrolyten greifen beispielsweise auf hochreines Lithiumchlorid zurück, das für die Herstellung von sulfidbasierten Filmen unerlässlich ist. Diese Filme weisen ionische Leitfähigkeiten von über 10 mS/cm auf, ein Maßstab, den herkömmliche Carbonatrouten kaum erreichen. Lithiumfluorid hingegen spielt als Hochspannungs-Elektrolytadditiv eine entscheidende Rolle und verhindert die Auflösung von Übergangsmetallen in 4,5-V-NM-Kathoden. Insbesondere können die Preise für diese Spezialitätssalze die Carbonat-Benchmarks übertreffen. Darüber hinaus folgt die Nachfrage nach diesen Verbindungen eng den Forschungs- und Entwicklungsmeilensteinen großer OEMs. Wenn Pilotproduktionslinien von Gramm-Experimenten auf Tonnen-Operationen umsteigen, sind Spezialitätsproduzenten bereit, lukrative Mikromärkte zu erschließen. Diese Märkte, reich an geistigem Eigentum, mögen keine hohen Tonnagen aufweisen, versprechen aber erheblichen Wert.

Nach Endverbraucherbranche: Automobilindustrie dominiert, während Energiespeichersysteme schnell wachsen

Automobilanwendungen absorbierten 73,02 % des Volumens im Jahr 2025 und werden bis 2031 mit einer CAGR von 23,01 % wachsen. Während Massenmarkt-Limousinen kostengünstige LFP-Pakete nutzen, setzen Premium-Crossover und Lastkraftwagen auf nickelreiche Zellen, was den Hydroxidfluss steigert. Teslas schwerer Semi-Lastkraftwagen mit seinem 900-kWh-Paket unterstreicht die Intensität der Nutzfahrzeugnachfrage. Während die politische Klarheit rund um den EU-Ausstieg aus Verbrennungsmotoren bis 2035 die Nachfrage stärkt, ist es erwähnenswert, dass Subventionskürzungen in bestimmten Mitgliedstaaten den kritischen Bedarf an Kosteneffizienz hervorheben. Bis 2031 soll die dem Automobilbereich gewidmete Marktgröße des Lithiumverbindungsmarkts erhebliche Niveaus überschreiten, was ihre strategische Bedeutung unterstreicht.

Energiespeichersysteme (ESS) hielten im Jahr 2025 einen bemerkenswerten Anteil am Volumen. Da Netze jedoch zunehmend Vier-Stunden-Batterien zur Glättung erneuerbarer Energien einsetzen, soll der Marktanteil von Lithiumverbindungen in ESS stark ansteigen. Initiativen wie Kaliforniens Manatee-Projekt und Mandate verschiedener Provinzen in China treiben den ESS-Verbrauch bereits auf erhebliche jährliche Niveaus. Unterdessen verzeichnet die Unterhaltungselektronik, die einen beträchtlichen Marktanteil hält, ein moderates Wachstum, da der Markt für Smartphones und Laptops der Sättigung nahekommt. Das Segment „Sonstige Branchen” – das Medizin, Luft- und Raumfahrt sowie Elektrowerkzeuge umfasst – macht einen kleinen Teil der Gesamtnachfrage aus. Dieses Segment erzielt jedoch Premiummargen dank seiner strengen Rückverfolgbarkeits- und Leistungsstandards.

Geografische Analyse

Asien-Pazifik kontrollierte 64,86 % des Volumens im Jahr 2025 und eine CAGR von 23,85 % bis 2031, was die Führungsrolle der Region im Lithiumverbindungsmarkt festigt. China, ein bedeutender Akteur, raffinierte eine erhebliche Menge LCE, die hauptsächlich Zellfabriken in den Provinzen Guangdong, Jiangsu und Sichuan versorgte. Ganfengs Xinyu-Raffinerie mit einer Jahreskapazität wechselt geschickt zwischen der Produktion von Carbonat und Hydroxid und reagiert dabei auf Schwankungen der Nickelpreise. Während Indien im Jahr 2025 einen erheblichen Prozentsatz seines LCE-Bedarfs importierte, beschleunigt das Land seine inländischen Erkundungsbemühungen in Jammu und Kaschmir mit der Hoffnung, seine Importabhängigkeit bis zum Ende des Jahrzehnts zu verringern. Sowohl Japan als auch Südkorea nutzen trotz ihrer Nettoimporteurstellung ihre Verarbeitungskompetenz durch Konzerne wie Panasonic und LG Energy Solution und verwenden gemeinsam LCE für ihre Zylindrisch- und Beutelzellenproduktionen.

Nordamerika entfiel im Jahr 2025 auf einen bemerkenswerten Anteil der Nachfrage. An Albemarles Silver-Peak-Solestandort wurde Carbonat produziert, und das Unternehmen treibt Pläne für eine Hydroxidanlage mit Jahreskapazität in Kings Mountain voran, die auf einen Start im Jahr 2027 abzielt. Lithium Americas' Thacker-Pass-Projekt, das die Bundesgenehmigungen durchlaufen hat, soll 2027 mit einer Carbonatproduktion beginnen. In Quebec, Kanada, nimmt Nemaska den Betrieb wieder auf, um Hydroxid hinzuzufügen, wobei Wasserkraft für einen umweltfreundlicheren Verarbeitungsansatz genutzt wird. Unterdessen erwartet Mexikos wachsendes Elektrofahrzeugzentrum in Nuevo León bis 2028 einen jährlichen LCE-Bedarf, wobei Lieferungen sowohl aus südamerikanischen Solen als auch aus potenziellen Ressourcen in Sonora erwartet werden.

Europa sicherte sich im Jahr 2025 einen Teil des globalen Lithiumvolumens, behindert durch eine Knappheit an lokalem Erz. Deutschlands Vulcan Energy ist Pionier bei der geothermischen Solegewinnung und strebt eine Hydroxidproduktion im Jahr 2026 an, mit Ambitionen zur Skalierung bis 2028. In Frankreich bewertet Imerys die Machbarkeit der Hydroxidgewinnung aus seinem Beauvoir-Standort ab 2028. Das Vereinigte Königreich, das zwar von Zuschüssen im Rahmen des Automotive Transformation Fund für die Zellmontage profitiert, steht weiterhin vor Raffinerieengpässen, was zu einer Abhängigkeit von Hydroxidimporten aus Asien führt. In Südamerika waren sowohl Chile als auch Argentinien im Jahr 2025 für einen erheblichen Anteil der primären Lithiumproduktion verantwortlich. Unterdessen investiert Saudi-Arabien im Nahen Osten in Pilotprojekte zur direkten Lithiumgewinnung (DLE) aus Roten-Meer-Solen, was auf das Entstehen neuer kohlenstoffarmer Versorgungsquellen hindeutet.

Wettbewerbslandschaft

Der Lithiumverbindungsmarkt für Batterieanwendungen ist mäßig konsolidiert. Albemarle nutzt das gemeinsame Eigentum an Wodgina, um Spodumen-Ausgangsstoffe für seine Kemerton-Hydroxidanlage zu sichern. Ganfeng betreibt Hartgesteinsminen in Australien und Soleanlagen in Argentinien, was Ausgangsstoffarbitrage und schnelle Reaktion auf Preissignale ermöglicht. ISO-9001- und ISO-17034-Zertifizierungen sind zu Gating-Faktoren für die OEM-Qualifizierung geworden und erhöhen die Hürden für neue Konverter. Integrierte Marktführer nutzen daher Skaleneffekte und Bilanzkraft, um Volatilität zu überstehen und Vertragsbedingungen zu gestalten.

Marktführer in der Branche für Lithiumverbindungen für Batterieanwendungen

Jiangxi Ganfeng Lithium Group Co., Ltd.

Albemarle Corporation

SQM S.A.

Tianqi Lithium Co., Ltd.

Arcadium Lithium

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Der Royal Court of Jersey genehmigte Rio Tintos Übernahme von Arcadium Lithium im Wert von 6,7 Milliarden USD; das umbenannte Rio Tinto Lithium fügt nun das Rincon-Solenprojekt zu seinem Portfolio hinzu.

- März 2024: Mineral Resources kündigte Pläne zur Errichtung eines Lithiumverarbeitungszentrums in der südlichen Goldfields-Region an. Dies folgte einer bindenden Grundsatzvereinbarung mit Poseidon Nickel zum Erwerb der Lake-Johnston-Nickelkonzentratanlage und der damit verbundenen Konzessionen, um die Entwicklung seiner Produktionskapazitäten für Lithium in Batteriequalität zu unterstützen.

Umfang des globalen Marktberichts für Lithiumverbindungen für Batterieanwendungen

Der Lithiumverbindungsmarkt für Batterieanwendungen ist definiert als der Markt, der hochreine chemische Verbindungen umfasst, hauptsächlich Lithiumcarbonat und Lithiumhydroxid, zusammen mit Lithiumchlorid und anderen wesentlichen Verbindungen. Diese Verbindungen sind integraler Bestandteil der Herstellung von Kathoden und Elektrolyten in wiederaufladbaren Lithium-Ionen-Batterien.

Der Lithiummarkt ist nach Verbindung, Endverbraucherbranche und Geografie segmentiert. Nach Verbindung ist der Markt in Lithiumcarbonat, Lithiumhydroxid, Lithiumchlorid und Sonstige (einschließlich Lithiumoxid, Lithiumfluorid, Lithiumsulfid und Lithiumsulfat) segmentiert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie (Elektrofahrzeuge), Unterhaltungselektronik, Energiespeichersysteme und Sonstige Branchen (wie Elektrowerkzeuge, Luft- und Raumfahrt usw.) segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 15 Ländern in den wichtigsten Regionen ab. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (LCE-Tonnen) erstellt.

| Lithiumcarbonat |

| Lithiumhydroxid |

| Lithiumchlorid |

| Sonstige (Lithiumoxid, Lithiumfluorid, Lithiumsulfid und Lithiumsulfat) |

| Automobilindustrie (Elektrofahrzeuge) |

| Unterhaltungselektronik |

| Energiespeichersysteme |

| Sonstige Branchen (Elektrowerkzeuge, Luft- und Raumfahrt usw.) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Verbindung | Lithiumcarbonat | |

| Lithiumhydroxid | ||

| Lithiumchlorid | ||

| Sonstige (Lithiumoxid, Lithiumfluorid, Lithiumsulfid und Lithiumsulfat) | ||

| Nach Endverbraucherbranche | Automobilindustrie (Elektrofahrzeuge) | |

| Unterhaltungselektronik | ||

| Energiespeichersysteme | ||

| Sonstige Branchen (Elektrowerkzeuge, Luft- und Raumfahrt usw.) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die weltweite Nachfrage nach Lithiumverbindungen in Batteriequalität bis 2031 sein?

Prognosen deuten darauf hin, dass der Lithiumverbindungsmarkt bis 2031 3,63 LCE-Millionen Tonnen erreichen wird, mit einer Expansion bei einer CAGR von 22,23 % gegenüber 1,33 LCE-Millionen Tonnen im Jahr 2026.

Welcher Produkttyp wächst innerhalb der Versorgung mit Lithiumverbindungen in Batteriequalität am schnellsten?

Lithiumhydroxid verzeichnet das höchste Wachstum, da nickelreiche NCM- und NCA-Chemien für Langstreckenfahrzeuge auf Hydroxidvorläufer angewiesen sind.

Warum dominiert Asien-Pazifik die Lithiumlieferkette?

Die Region raffiniert den Großteil des globalen Ausgangsstoffs, und die Asien-Pazifik-Region kontrollierte 64,86 % des Volumens im Jahr 2025.

Welche Risiken könnten die Ausweitung der Lithiumversorgung verlangsamen?

Spodumenpreiseinbrüche, strenge Wassernutzungsvorschriften in Solenbecken und mehrjährige Genehmigungszeitpläne für neue Minen stellen die größten kurzfristigen Risiken dar.

Wie sichern Automobilhersteller die Lithiumverfügbarkeit?

Strategien umfassen Direktinvestitionen in Bergbauprojekte, langfristige Abnahmeverträge und Partnerschaften mit aufstrebenden Anbietern zur direkten Lithiumgewinnung, um die Quellen zu diversifizieren.

Werden Festkörperbatterien die Lithiumnachfrage reduzieren?

Festkörperdesigns verwenden Lithiummetallanoden und in vielen Fällen Lithiumsulfid-Elektrolyte, was die Lithiumintensität pro Kilowattstunde mittelfristig erhöht.

Seite zuletzt aktualisiert am: