Marktgröße und Marktanteil für Elektrofahrzeug-Batteriewerkstoffe

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 55.52 Milliarden US-Dollar |

| Marktgröße (2031) | 105.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.74% CAGR |

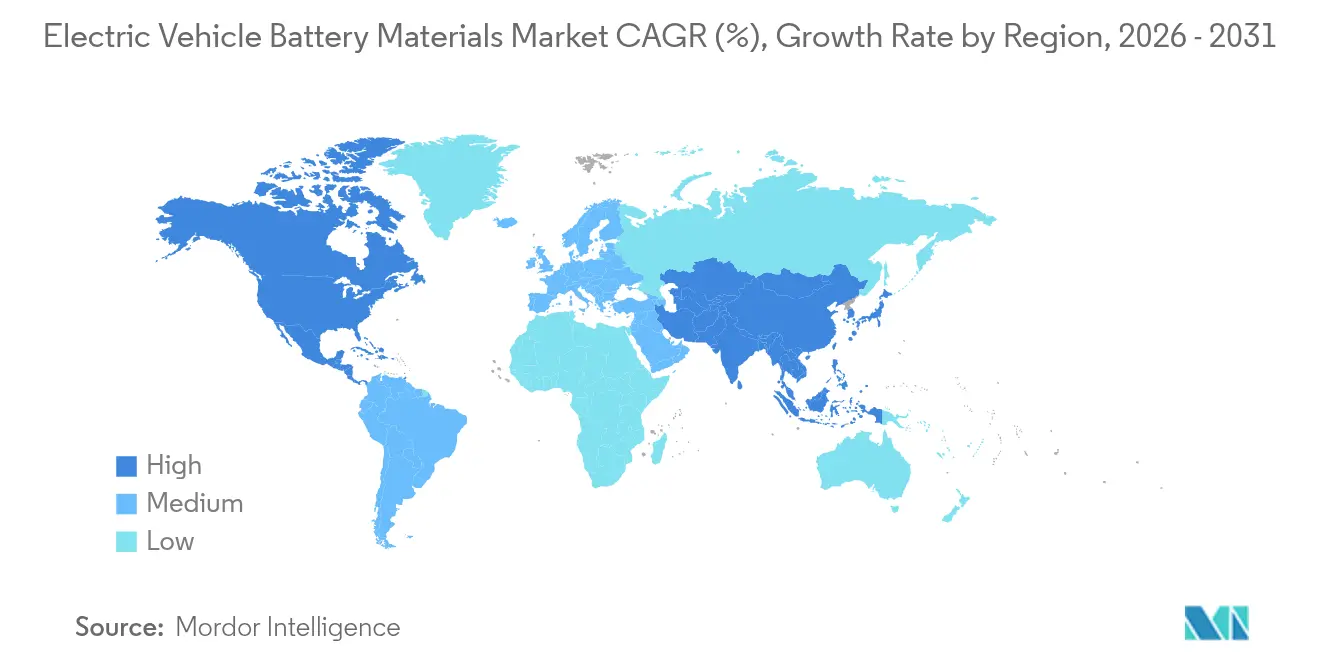

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

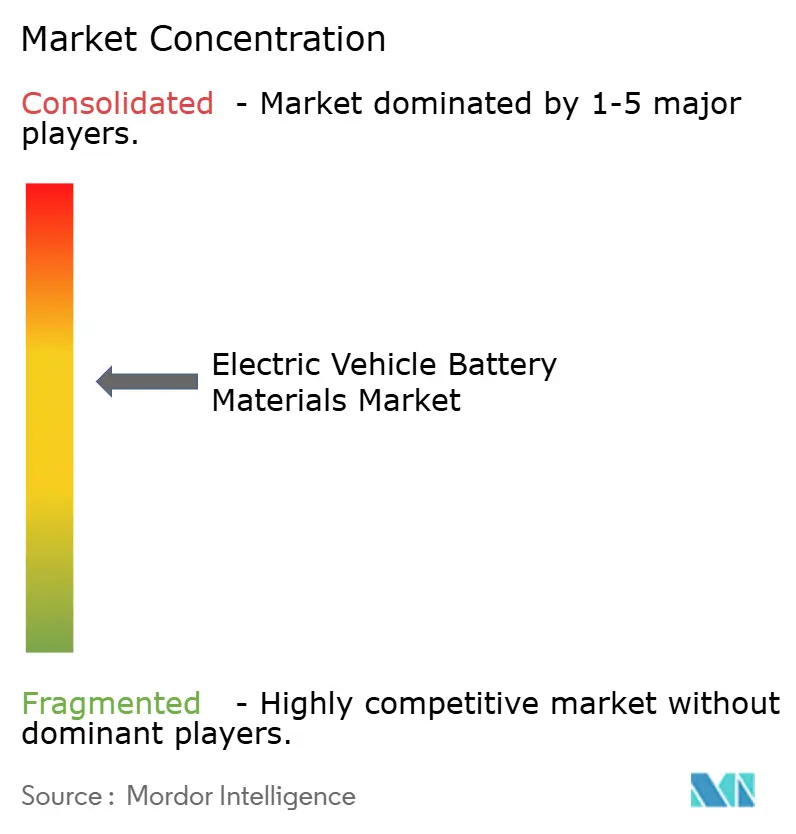

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Batteriewerkstoffe von Mordor Intelligence

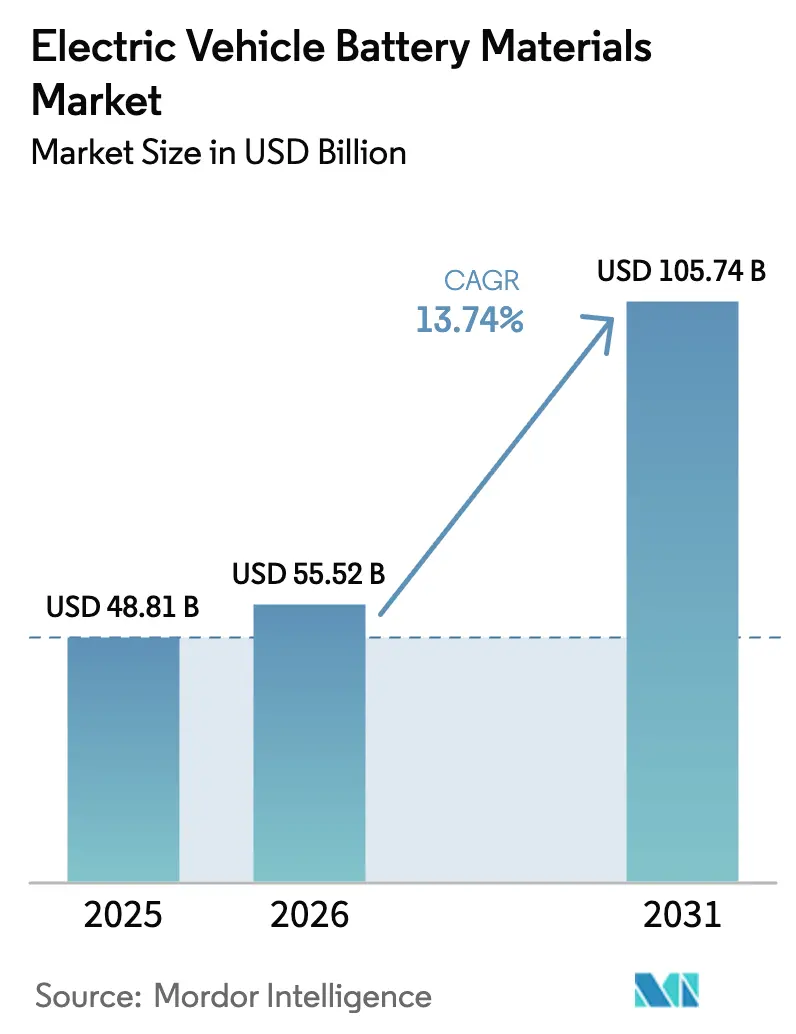

Die Marktgröße für Elektrofahrzeug-Batteriewerkstoffe soll von 48,81 Milliarden USD im Jahr 2025 auf 55,52 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 13,74 % über den Zeitraum 2026–2031 einen Wert von 105,74 Milliarden USD erreichen.

Kathodenmaterialien dominieren weiterhin die Wertschöpfung, da Energiedichte und Sicherheit nach wie vor von der Kathodenchemie abhängen, während Bindemittel, leitfähige Additive und Folien an Bedeutung gewinnen, da Zellhersteller inkrementelle Schnellladegewinne und engere thermische Fenster anstreben. Beschleunigte Vorschriften für lokale Inhalte in Nordamerika und Europa, verbunden mit zunehmendem Investorendruck zur Risikoreduzierung in Lieferketten, fragmentieren eine ehemals lineare, auf China ausgerichtete Beschaffungskarte. Der Anstieg der Elektrifizierung von Zweirädern in Südostasien, rasche Fortschritte bei manganreichen Kathoden und KI-gestützte Forschungs- und Entwicklungszyklen, die neue Chemien in Monaten statt Jahren validieren, verkürzen die Produkteinführungszeiten. Gleichzeitig bleiben die Preisvolatilität bei Rohstoffen sowie die konzentrierte Raffinationskapazität für Lithium, Kobalt und Nickel strukturelle Gegenwindfaktoren, die die Lieferantenstrategien voraussichtlich bis zum Ende des Jahrzehnts prägen werden.

Wichtigste Erkenntnisse des Berichts

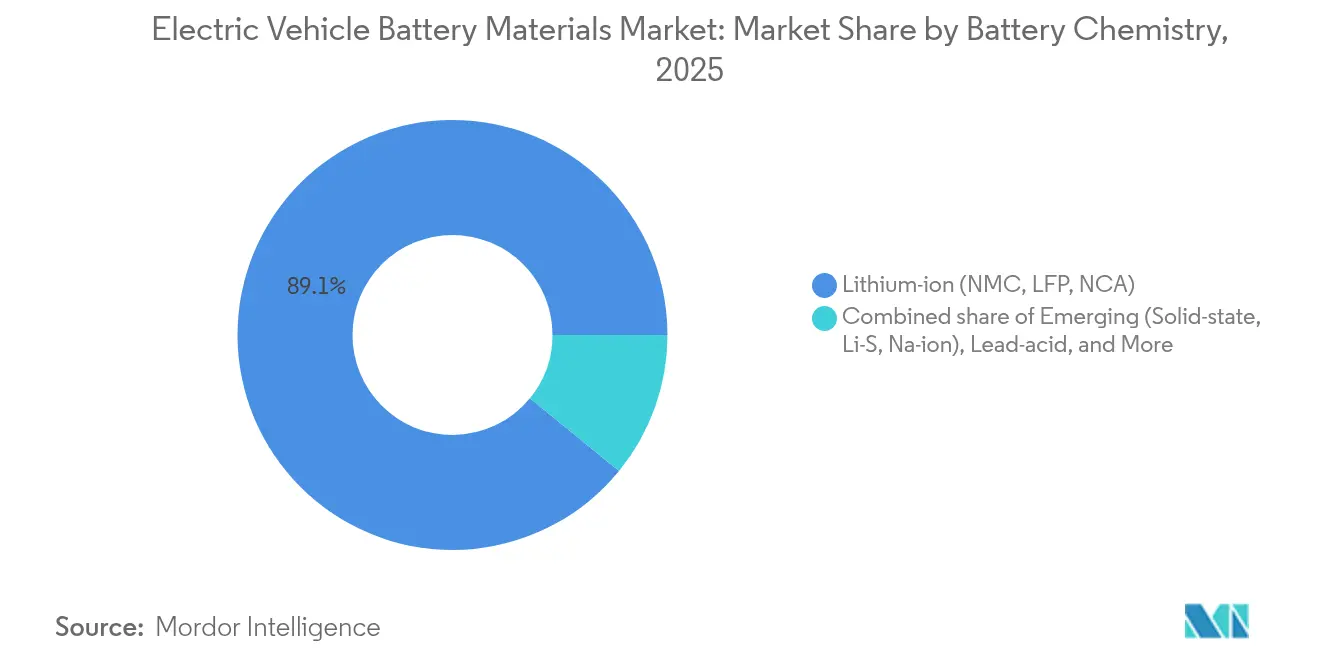

- Nach Batteriechemie hielt Lithium-Ionen im Jahr 2025 einen Marktanteil von 89,10 % am Markt für Elektrofahrzeug-Batteriewerkstoffe, während Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Technologien bis 2031 mit einer CAGR von 36,4 % wachsen sollen.

- Nach Material führten Kathoden im Jahr 2025 mit einem Umsatzanteil von 59,30 %, während das Segment „Sonstiges” bis 2031 eine CAGR von 26,2 % verzeichnen soll.

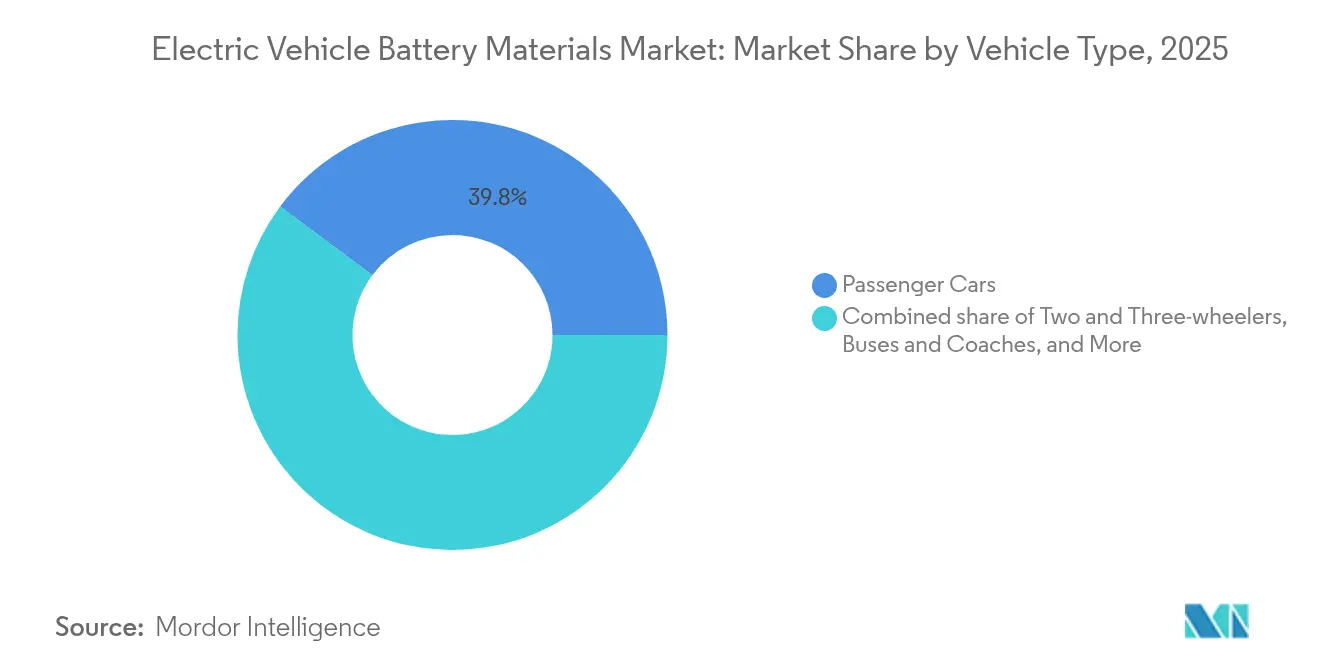

- Nach Fahrzeugtyp entfielen im Jahr 2025 39,80 % der Nachfrage auf Personenkraftwagen; Zwei- und Dreiräder weisen mit einer CAGR von 20,1 % bis 2031 die schnellste Wachstumsdynamik auf.

- Nach Geografie erfasste Asien-Pazifik im Jahr 2025 50,20 % des Volumens, doch Nordamerika ist auf dem Weg zu einer CAGR von 20,6 % bis 2031, da IRA-Anreize lokale Vorläufer- und Graphitprojekte beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Elektrofahrzeug-Batteriewerkstoffe

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Anstieg der globalen Elektrofahrzeugverkäufe | +4.20% | Global, mit Schwerpunkt in China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Sinkende USD/kWh-Kosten für Lithium-Ionen-Packs | +3.10% | Global, insbesondere Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Nationale Subventionen für die inländische Raffination kritischer Mineralien | +2.80% | Nordamerika, Europa, Australien | Langfristig (≥ 4 Jahre) |

| Durchbruch bei manganreichen Kathoden zur Reduzierung des Kobaltanteils | +1.90% | Global, angeführt von Südkorea, Japan, China | Mittelfristig (2–4 Jahre) |

| Kommerzialisierung von Silizium-Kohlenstoff-Verbundanoden | +1.20% | Asien-Pazifik, Nordamerika | Langfristig (≥ 4 Jahre) |

| KI-gestützte Entdeckungsplattformen zur Beschleunigung der Materialforschung und -entwicklung | +0.80% | Global, konzentriert in fortgeschrittenen Forschungs- und Entwicklungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der globalen Elektrofahrzeugverkäufe

Die globalen Elektrofahrzeug-Neuzulassungen stiegen im Jahr 2024 auf rund 14 Millionen Einheiten und weiteten die Nachfrage über Personenkraftwagen hinaus auf mittelgroße Flotten aus, da regulatorische Fristen Nullemissionsziele festschreiben. Automobilhersteller fordern nun Chemien, die Energiedichte, schnelles Laden und verlängerte Garantien in Einklang bringen – eine Kombination, die Materiallieferanten dazu drängt, nickelreiche NMC- oder siliziumdotierte Anoden zu qualifizieren. Chinas 35-prozentige inländische Durchdringungsrate und steigende Exporte verteilen den Bedarf an Batteriematerialien auf aufstrebende Zentren in Südostasien, Lateinamerika und dem Nahen Osten. Flottenmanager in Europa und Nordamerika wechseln zu Amortisationshorizonten von drei bis fünf Jahren und verlagern die Beschaffung von experimentellen Pilotprojekten zu mehrjährigen Abnahmeverträgen. Da sich die Lebenszyklen von Elektrofahrzeugen verkürzen, versprechen Ersatzpacks der zweiten Generation einen wiederkehrenden Nachmarkt für raffinierte Kathoden- und Anodenvorstufen.

Sinkende USD/kWh-Kosten für Lithium-Ionen-Packs

Die durchschnittlichen Packpreise sanken im Jahr 2024 auf 115 USD pro kWh, was elektrische Limousinen unter 30.000 USD in Nordamerika ohne Subventionen ermöglicht. Eine höhere Zell-zu-Pack-Integration und ein vorübergehendes Lithiumüberangebot trieben den Rückgang voran, doch der Preisverfall komprimiert die Margen unabhängiger Separator- und Elektrolythersteller. Als Reaktion darauf führen Lieferanten keramikbeschichtete Folien ein, die Premium-Durchschnittsverkaufspreise erzielen, und Kathodenentwickler treiben den Nickelgehalt in NCA-Mischungen auf über 90 %, um die volumetrische Energiedichte zu steigern. Prognosen sehen die Packkosten bis 2028 bei 80 USD pro kWh, einem Wendepunkt, der in den meisten Segmenten Preisparität mit Benzinfahrzeugen bringt. Diese Aussicht intensiviert langfristige Absicherungsstrategien, wobei Automobilhersteller Boden-Decken-Verträge aushandeln, anstatt sich einem variablen Spotmarktrisiko auszusetzen.

Nationale Subventionen für die inländische Raffination kritischer Mineralien

Abschnitt 45X des US-amerikanischen Inflation Reduction Act gewährt bis zu 35 USD pro kWh für inländische Batteriezellen und zieht Kathoden-Vorläufer-, Graphit- und Separatorprojekte nach Tennessee, Ohio, Michigan und Quebec. Das Gesetz über kritische Rohstoffe der Europäischen Union spiegelt diese Ambitionen wider, indem es vorschreibt, dass bis 2030 40 % der strategischen Mineralien innerhalb des Blocks verarbeitet werden, was Investitionen in Nickelsulfat und Lithiumhydroxid in Finnland, Deutschland und Frankreich katalysiert. Australiens 10-prozentiger Produktionssteuerkredit auf verarbeitetes Lithium und Kobalt zielt darauf ab, raffinierte Chemikalien statt Rohkonzentrate zu exportieren. Während diese Anreize die Lieferketten diversifizieren, bleiben Genehmigungsfristen ein Engpass: US-amerikanische Raffinerien benötigen im Durchschnitt 4–6 Jahre von der Planung bis zur Inbetriebnahme, doppelt so lang wie Chinas typische Vorlaufzeit. Entwickler stehen vor einem Wettlauf gegen den Nachfrageanstieg von 2028–2030, um Kapazitäten rechtzeitig in Betrieb zu nehmen.(1) US-Geologischer Dienst, „Überprüfung kritischer Mineralien 2024”, usgs.gov

Durchbruch bei manganreichen Kathoden zur Reduzierung des Kobaltanteils

Manganreiche Kathoden reduzieren den Kobaltgehalt auf unter 5 Gewichtsprozent und liefern dabei 200 Wh/kg auf Zellebene – ein Kompromiss, den Automobilhersteller für niedrigere Kosten und eine vereinfachte Einhaltung ethischer Beschaffungsregeln akzeptieren. BASFs Schwarzheider Linie lieferte Anfang 2024 Lithium-Mangan-Eisenphosphat-Muster (LMFP) an europäische Erstausrüster; POSCO Future M folgte mit manganreichem NMC, das über 2.000 Zyklen erreicht und für Nutzfahrzeuge geeignet ist. Die Nachfrage nach Mangansulfat soll sich bis 2030 verdreifachen, doch die Raffinationskapazität befindet sich größtenteils in China und Südafrika, was neue Projekte in Gabun und Australien anregt. EU-Batterievorschriften, die ab 2025 Berichte zum CO₂-Fußabdruck vorschreiben, beschleunigen die Einführung, da kobaltarme Chemien die Prüfungskomplexität reduzieren. Energiedichte-Kompromisse von 10–15 % gegenüber nickelreichem NMC beschränken manganreiche Zellen auf Fahrzeuge der mittleren Klasse, doch das Volumenpotenzial bleibt beträchtlich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Konzentriertes Angebot an Li, Co und Ni | -2.30% | Global, mit kritischen Knotenpunkten in China, der Demokratischen Republik Kongo, Indonesien | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Rohstoffen | -1.80% | Global, alle Regionen betreffend | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel bei Verarbeitungskompetenzen | -0.90% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Widerstand gegen Solegewinnung aufgrund von Wasserknappheit | -0.70% | Südamerika (Chile, Argentinien), Nordamerika (Nevada) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konzentriertes Angebot an Li, Co und Ni

China raffinierte im Jahr 2024 rund 70 % des globalen Lithiums, 65 % des Kobalts und 60 % des Nickelsulfats und schuf damit ein Single-Point-of-Failure-Risiko für Automobilhersteller. Die Demokratische Republik Kongo lieferte rund 70 % des abgebauten Kobalts, raffinierte jedoch nur 10 % davon im Inland, wobei der Großteil des Ausgangsmaterials an chinesische Verarbeiter weitergeleitet wurde, was Erstausrüster sowohl politischer Instabilität als auch der Prüfung ethischer Beschaffung aussetzt. Indonesiens Exportverbot für Erze zwingt zur Wertschöpfung bei Nickel vor Ort in chinesisch finanzierten Schmelzwerken und vertieft die Abhängigkeit von einer geopolitischen Sphäre. Obwohl neue Lithiumsoleprojekte in Argentinien und Hartgesteinsexpansionen in Australien Diversifizierung versprechen, begrenzen Minenvorlaufzeiten von 5–10 Jahren die kurzfristige Entlastung. Der US-Geologische Dienst stuft Kobalt und natürlichen Graphit zu den Mineralien mit dem höchsten Versorgungsrisiko ein, was Bundesförderungen für Recycling-Pilotanlagen anregt.

Preisvolatilität bei Rohstoffen

Die chinesischen Spotpreise für Lithiumcarbonat schwankten von 80.000 USD/t Ende 2022 auf unter 12.000 USD/t Mitte 2024, bevor sie sich erholten, was Erstausrüster dazu zwang, von Spot- auf langfristige indexierte Verträge umzusteigen. Kobalt schwankte im Jahr 2024 zwischen 30.000 und 50.000 USD/t, angetrieben durch indonesische Koproduktion und intermittierende Minenschließungen in Regionen mit höheren Kosten. Nickelsulfat-Aufschläge gegenüber dem LME-Nickel weiteten sich aus, obwohl die Lagerbestände stiegen, was Diskrepanzen zwischen Rohstoff- und batteriegradiger Versorgung unterstreicht. Da es keine transparenten Börsen für batteriegradiges Lithiumhydroxid gibt, bleibt die Preisfindung undurchsichtig und bilateral, was Absicherungsstrategien erschwert. Lieferanten koppeln Kathodenpreise nun an vierteljährliche Metalldurchschnitte und verlagern das Risiko weiter in die nachgelagerte Wertschöpfungskette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Dominanz von Lithium-Ionen steht vor Nischenwettbewerbern

Lithium-Ionen-Chemien sicherten sich im Jahr 2025 89,10 % der Nachfrage und unterstreichen damit ihre Eignung für Reichweite, Zykluslebensdauer und etablierte Fertigungslinien im Mainstream-Elektrofahrzeugbereich, während das Segment voraussichtlich im Einklang mit dem Gesamtvolumen des Marktes für Elektrofahrzeug-Batteriewerkstoffe wachsen wird. Neue Plattformen wie Festkörper-, Lithium-Schwefel- und Natrium-Ionen-Technologien sollen bis 2031 eine CAGR von 36,4 % verzeichnen und den Marktfußabdruck für Elektrofahrzeug-Batteriewerkstoffe auf Anwendungen ausweiten, die Sicherheit oder Rohstoffdiversität priorisieren. Festkörper-Pilotlinien von Toyota und QuantumScape zielen auf Premium-Modelle ab, die den derzeitigen 3- bis 5-fachen Kostenaufschlag absorbieren können. Natrium-Ionen eliminiert Lithium und Kobalt und ermöglicht eine kosteneffiziente Versorgung für städtische Mobilitätsflotten in Indien und Südostasien. Der verbleibende Anteil von Blei-Säure in Mikro-Hybridfahrzeugen erodiert weiter, während Nickel-Metallhydrid hauptsächlich in älteren Hybridplattformen fortbesteht.

Parallele Forschungs- und Entwicklungsbudgets unterstützen nun zwei divergierende Wege. Nickelreiches NMC oder NCA steigern die Energiedichte für SUVs und leichte Lastkraftwagen in Nordamerika, während LMFP und Natrium-Ionen kostensensible Roller und Kompaktwagen bedienen. Regulatorische Tests zur thermischen Ausbreitung im Rahmen der UN-Globalen Technischen Regulierungsrahmen erhöhen die Hürden für neue Chemien und verzögern kommerzielle Zeitpläne, selbst wenn Laborkennzahlen vielversprechend aussehen. Folglich investiert die Elektrofahrzeug-Batteriewerkstoffe-Branche in modulare Pilotanlagen, die mit minimalen Ausfallzeiten zwischen Chemien wechseln können – eine Absicherung gegen unsichere Adoptionskurven.

Nach Material: Kathodenökonomie treibt Wertschöpfungskettenmargen

Kathoden machten im Jahr 2025 59,30 % des Umsatzes aus und bleiben der Gewinnanker, da Energiedichte, Laderate und Sicherheit auf Kathodendesigns konvergieren. LFP erfasste rund 40 % des Kathodenvolumens, mit wachsendem Marktmomentum in Nordamerika, wo Erstausrüster kobaltfreie Lieferketten schätzen. Nickelreiches NMC und NCA, das 45 % der Tonnage ausmacht, bedient reichweitenkritische Segmente trotz strenger Trockenraum- und Beschichtungsanforderungen, die die Investitionskosten erhöhen. Die Anodennachfrage verlagert sich hin zu Silizium-Kohlenstoff-Verbundwerkstoffen – eine Verschiebung, die leistungsstarke Bindemittel und SEI-stabilisierende Elektrolytadditive erfordert und damit die Kategorie „Sonstiges” aufwertet.

Das Segment „Sonstiges” soll bis 2031 eine CAGR von 26,2 % verzeichnen, da Zelldesigns dünnere Stromkollektor-Folien und keramikbeschichtete Separatoren einsetzen, um ultraschnelles Laden zu ermöglichen. Elektrolytformulierungen mit hohem Fluorethylencarbonat-Anteil werden standardisiert und verlängern die Zykluslebensdauer in Hochspannungszellen. Insgesamt erhalten diese Upgrades den Marktwert für Elektrofahrzeug-Batteriewerkstoffe, auch wenn die USD/kWh-Kosten sinken, da fortschrittliche Materialien Einheitspreisaufschläge erzielen. Lieferanten mit vertikaler Integration – von der Vorläufersynthese bis zum fertigen Kathodenpulver – genießen Margenschutz, während eigenständige Additivunternehmen Konsolidierungsdruck ausgesetzt sind.

Nach Fahrzeugtyp: Personenkraftwagen führen, Zweiräder beschleunigen

Personenkraftwagen machten im Jahr 2025 39,80 % der Nachfrage aus und spiegeln die gewichtsintensive Natur von 60–80 kWh-Packs in Limousinen und SUVs wider; sie bleiben der Anker für die Bruttotonnage innerhalb der Marktgröße für Elektrofahrzeug-Batteriewerkstoffe. Zwei- und Dreiräder, die zwar kleinere 2–5 kWh-Packs verwenden, sollen mit einer CAGR von 20,1 % wachsen und hochvolumige Zellbestellungen hinzufügen, die standardisierte zylindrische Formate sowie LFP- oder Natrium-Ionen-Chemien begünstigen. Leichte Nutzfahrzeuge werden in Europa und Nordamerika rasch elektrifiziert, angetrieben durch städtische Flottenvorschriften und Gesamtbetriebskosten-Wirtschaftlichkeit, die sich nun innerhalb von vier Jahren amortisiert.

Mittel- und Schwerlastkraftwagen setzen LFP für Tiefzyklus-Haltbarkeit ein, benötigen jedoch 200–600 kWh-Packs, die unregelmäßige Kathodenbestellungen generieren. Geländefahrzeuge in Bau und Landwirtschaft bilden ein Nischen-, aber hochmargiges Segment aufgrund ihrer Robustheitsanforderungen und langen Betriebszyklen. Regional gesehen treibt Nordamerikas Vorliebe für große SUVs nickelreiche Kathoden voran, während Asiens Mikromobilitätsboom LFP und Natrium-Ionen anzieht. Der Fahrzeugtypenmix prägt somit die lokalisierte Beschaffung und zwingt Lieferanten, flexible Produktportfolios zu pflegen, um einen stabilen Marktanteil für Elektrofahrzeug-Batteriewerkstoffe über alle Klassen hinweg zu sichern.

Geografische Analyse

Asien-Pazifik erfasste im Jahr 2025 50,20 % des Volumens dank Chinas Ökosystem von der Wiege bis zur Bahre, das Lithiumraffination, Kathodensynthese, Zellfertigung und Packzusammenbau umfasst und Skalenvorteile einbettet, die Kosten komprimieren und die Produktiteration beschleunigen. Japan und Südkorea bleiben Technologievorreiter bei nickelreichen Kathoden und keramikbeschichteten Separatoren und exportieren Premiummaterialien im Rahmen langfristiger Vereinbarungen nach Europa und Nordamerika.

Nordamerika ist auf dem Weg zu einer CAGR von 20,6 % bis 2031, angetrieben durch Inflation Reduction Act-Gutschriften, die inländische Inhalte belohnen und Vorläufer- und Graphitprojekte in Tennessee, Ohio, Quebec und Michigan beleben. Kanadas Wasserkraftvorteil und die Nähe zu Nickelsulfidlagerstätten verankern Investitionen zusätzlich. Dennoch hängt die Marktgröße für Elektrofahrzeug-Batteriewerkstoffe in Nordamerika davon ab, Genehmigungsrückstände zu beseitigen, die den Raffinerieaufbau verlangsamen. Europa wird durch hohe Energiekosten und langwierige Umweltprüfungen gehemmt, was Marktanteilsgewinne trotz des Ziels der Europäischen Batterieinitiative von 30 Gigafabriken bis 2030 einschränkt. Indonesien, Thailand und Vietnam in Südostasien entwickeln sich zu Verarbeitungszentren, die sowohl die lokale Nachfrage als auch Exportmärkte beliefern, unterstützt durch reichhaltige Nickellateritvorkommen und günstige Investitionspolitiken. Australien vollzieht den Übergang vom Spodumen-Exporteur zum Mehrwert-Lithiumhydroxid-Raffinierer über einen 10-prozentigen Produktionssteuerkredit, während das Lithiumdreieck Südamerikas mit Wassernutzungskonflikten kämpft, die zusätzliche Solekapazitäten verzögern könnten.

Wettbewerbslandschaft

Das globale Angebot bleibt mäßig konzentriert: Die Top-10-Kathoden- und Anodenlieferanten kontrollierten im Jahr 2024 rund 55–60 % der Kapazität, doch Automatisierung und politische Anreize ermöglichen neuen Marktteilnehmern den Eintritt und verwässern die etablierte Marktmacht. Vertikal integrierte Zellhersteller – CATL, LG Energy Solution, Samsung SDI und BYD – integrieren sich rückwärts in die Vorläufersynthese und setzen unabhängige Materialunternehmen unter Druck, sich zu spezialisieren oder zu fusionieren. Zu den strategischen Schritten im Jahr 2024 gehörten POSCO Future Ms 400-Millionen-USD-Kathoden-Gemeinschaftsunternehmen in Quebec, Albemarles 6,6-Milliarden-USD-Lithiumakquisition in Australien und LG Chems jahrzehntelanges Nickelsulfat-Abkommen mit Huayou Cobalt.

Die Technologieführerschaft verlagert sich hin zu KI-gestützten Entdeckungsplattformen, die Formulierungszyklen verkürzen und sich schnell an regulatorische Änderungen anpassen. Patentlandschaften zeigen, dass Toyota, Samsung und QuantumScape bei Festkörperelektrolyt-IP führend sind, während CATL Natrium-Ionen- und LFP-Ansprüche dominiert. Recycling-Startups wie Ascend Elements und Redwood Materials fördern die Kathoden-zu-Kathoden-Regeneration, die mit EU-Vorschriften für Recyclinginhalt übereinstimmt und Erstausrüstern Kreislaufwirtschaftsgarantien bietet.

Die Einhaltung von ISO 14001 und den Protokollen der Responsible Minerals Initiative wird zum Mindeststandard, doch Durchsetzungslücken bieten Arbitragemöglichkeiten für agile Lieferanten. Die Elektrofahrzeug-Batteriewerkstoffe-Branche balanciert somit Skalenökonomie, Innovationsgeschwindigkeit und ESG-Glaubwürdigkeit – alles unter zunehmendem staatlichem Prüfdruck.(4)US-Energieministerium, „KI-Initiative zur Materialentdeckung”, energy.gov

Marktführer der Elektrofahrzeug-Batteriewerkstoffe-Branche

Targray Technology International Inc.

BASF SE

Mitsubishi Chemical Group Corporation

UBE Corporation

Umicore SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: POSCO Future M verpflichtete sich zu 1,2 Milliarden USD, um die Kapazität für nickelreiche NMC-Kathoden in Südkorea um 100.000 Tonnen pro Jahr zu erweitern, mit Integration von KI-gesteuerter Qualitätskontrolle und geschlossenem Schrottrecycling.

- Dezember 2024: Albemarle erwarb Liontown Resources' Lithiumprojekt Kathleen Valley für 6,6 Milliarden USD und sicherte sich 500.000 Tonnen pro Jahr Spodumenkonzentrat für die Versorgung von US-amerikanischen Gigafabriken.

- November 2024: LG Chem und Huayou Cobalt unterzeichneten ein 10-jähriges Nickelsulfat-Abkommen über 150.000 Tonnen pro Jahr, das an LME-Preise mit Preisuntergrenzenschutz gekoppelt ist.

- Oktober 2024: BASF eröffnete eine 500-Millionen-EUR-Kathoden-Vorläuferanlage in Deutschland mit einer Kapazität von 40.000 Tonnen pro Jahr für LMFP- und manganreiche NMC-Linien.

Berichtsumfang des globalen Markts für Elektrofahrzeug-Batteriewerkstoffe

Elektrofahrzeug-Batteriewerkstoffe sind die spezifischen Substanzen und Komponenten, die beim Bau von Batterien für den Antrieb von Elektrofahrzeugen verwendet werden. Diese Materialien bestimmen die Effizienz, Reichweite, Langlebigkeit und Sicherheit von Elektrofahrzeugen. Der Bericht bietet die Marktgröße in Wertangaben (USD) für alle oben genannten Segmente. Der globale Bericht über den Markt für Elektrofahrzeug-Batteriewerkstoffe umfasst:

| Lithium-Ionen (NMC, LFP, NCA) |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) |

| Blei-Säure |

| Nickel-Metallhydrid |

| Anode |

| Kathode |

| Separator |

| Elektrolyt |

| Sonstiges |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittel- und Schwerlastkraftwagen |

| Busse und Reisebusse |

| Zwei- und Dreiräder |

| Geländefahrzeuge und Spezial-Elektrofahrzeuge |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Australien und Neuseeland | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen (NMC, LFP, NCA) | |

| Neue Technologien (Festkörper, Li-S, Na-Ionen) | ||

| Blei-Säure | ||

| Nickel-Metallhydrid | ||

| Nach Material | Anode | |

| Kathode | ||

| Separator | ||

| Elektrolyt | ||

| Sonstiges | ||

| Nach Fahrzeugtyp | Personenkraftwagen | |

| Leichte Nutzfahrzeuge | ||

| Mittel- und Schwerlastkraftwagen | ||

| Busse und Reisebusse | ||

| Zwei- und Dreiräder | ||

| Geländefahrzeuge und Spezial-Elektrofahrzeuge | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell soll der Markt für Elektrofahrzeug-Batteriewerkstoffe wachsen?

Es wird prognostiziert, dass er zwischen 2026 und 2031 mit einer CAGR von 13,74 % wächst und bis 2031 einen Wert von 105,74 Milliarden USD erreicht.

Welche Chemie dominiert derzeit die Nachfrage?

Lithium-Ionen-Chemien, einschließlich NMC, LFP und NCA, machten im Jahr 2025 89,10 % der Nachfrage aus.

Was treibt das schnelle Wachstum Nordamerikas an?

Steuergutschriften des Inflation Reduction Act und Vorschriften für lokale Inhalte ziehen Kathoden-Vorläufer- und synthetische Graphitprojekte in die Vereinigten Staaten und Kanada.

Warum gewinnen manganreiche Kathoden an Bedeutung?

Sie reduzieren den Kobaltgehalt auf unter 5 % und senken die Kosten, während sie die Haltbarkeitsanforderungen für Fahrzeuge der mittleren Klasse erfüllen.

Wie wirken sich Rohstoffpreisschwankungen auf Lieferanten aus?

Volatilität erzwingt einen Wechsel von Spotkäufen zu langfristigen indexierten Verträgen, und Lieferanten koppeln Kathodenpreise zunehmend an vierteljährliche Metalldurchschnitte.

Welches Segment wächst nach Fahrzeugtyp am schnellsten?

Zwei- und Dreiräder sollen bis 2031 eine CAGR von 20,1 % verzeichnen, bedingt durch den Mikromobilitätsboom in Südostasien und Indiens Subventionsverlängerungen.

Seite zuletzt aktualisiert am: