Marktgröße und Marktanteil für Lichtfidelität (Li-Fi)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

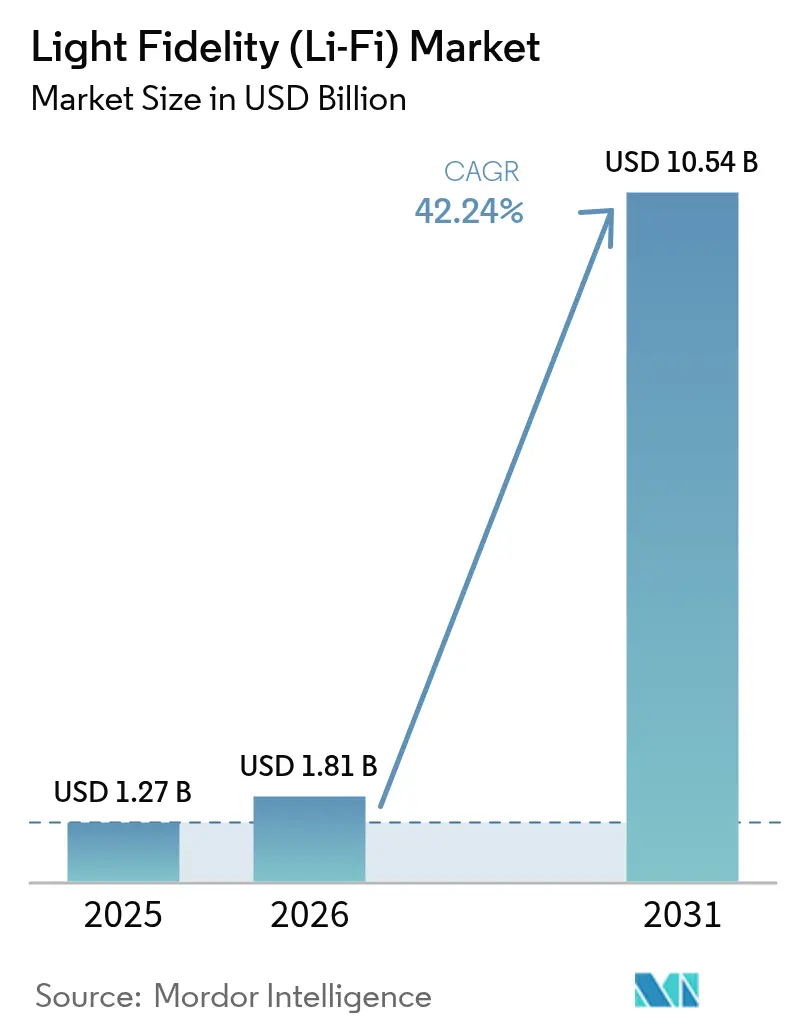

| Marktgröße (2026) | 1.81 Milliarden US-Dollar |

| Marktgröße (2031) | 10.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 42.24% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Lichtfidelitäts-(Li-Fi-)Marktes von Mordor Intelligence

Die Marktgröße für Lichtfidelität (Li-Fi) wird voraussichtlich von 1,27 Mrd. USD im Jahr 2025 auf 1,81 Mrd. USD im Jahr 2026 steigen und bis 2031 einen Wert von 10,54 Mrd. USD erreichen, mit einer CAGR von 42,24 % über den Zeitraum 2026–2031. Der kommerzielle Schwung beschleunigte sich, nachdem der IEEE-802.11bb-Interoperabilitätsstandard das Risiko einer Anbieterbindung beseitigte, während groß angelegte Einsätze der US-Armee die Feldresilienz validierten. Unternehmen betrachten optisches Wireless nun als sichere Ergänzungsschicht, die Wi-Fi ergänzt, insbesondere in Umgebungen, in denen Spektrumüberlastung, elektromagnetische Interferenzen oder Spionagebedrohungen Funklösungen untergraben. Frühe Anwender in den Bereichen Gesundheitswesen, Luftfahrt und industrielle Automatisierung berichten von weniger Netzwerkausfällen, geringerer Latenz und größerem Vertrauen in die Datensicherheit, was eine von Gleichgesinnten getriebene Nachfrage erzeugt, die über traditionelle Beleuchtungsnachrüstungszyklen hinausgeht. Der daraus resultierende Anstieg der Pilotaktivitäten unterstützt eine robuste Pipeline von Nachrüst- und Neubauprojekten, die für den Start im Zeitraum 2026–2028 geplant sind.

Wichtigste Erkenntnisse des Berichts

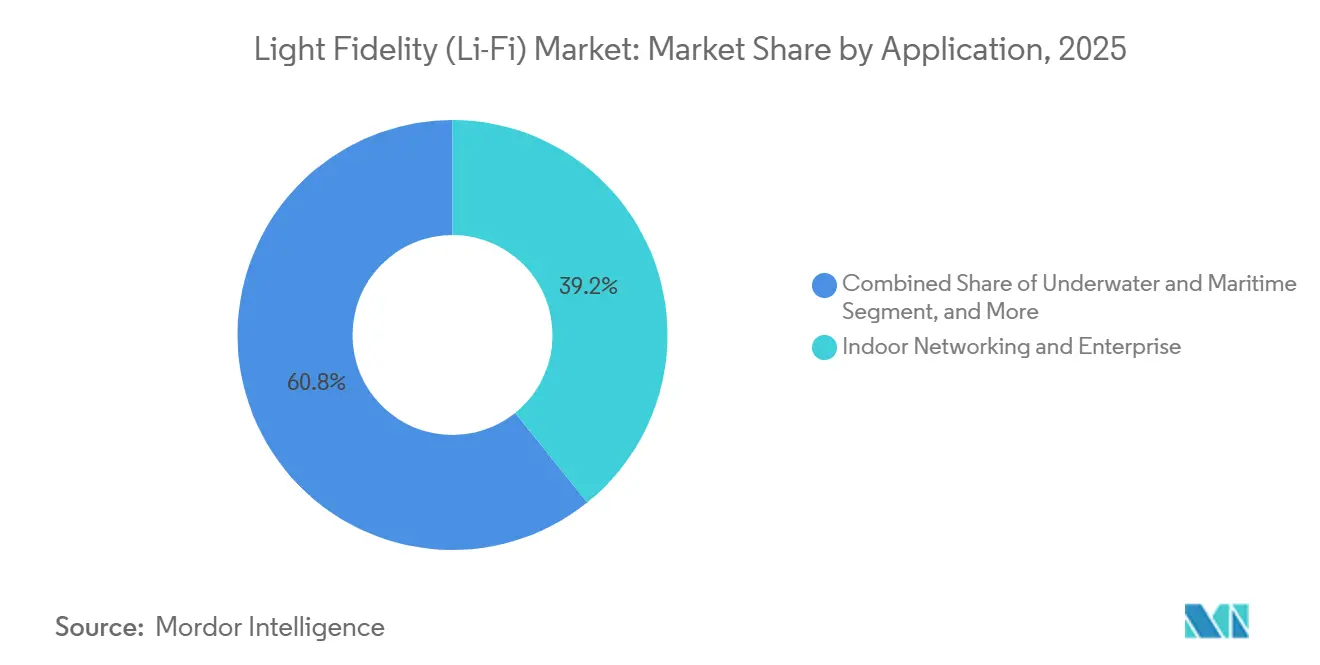

- Nach Anwendung führte Indoor-Vernetzung und Unternehmensbereich mit einem Anteil von 39,21 % am Lichtfidelitäts-(Li-Fi-)Markt im Jahr 2025, während Unterwasser- und Seefahrtsanwendungen bis 2031 voraussichtlich mit einer CAGR von 43,66 % wachsen werden.

- Nach Komponente entfielen auf LEDs 47,38 % des Umsatzes im Jahr 2025, während Fotodetektoren im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 43,26 % wachsen werden.

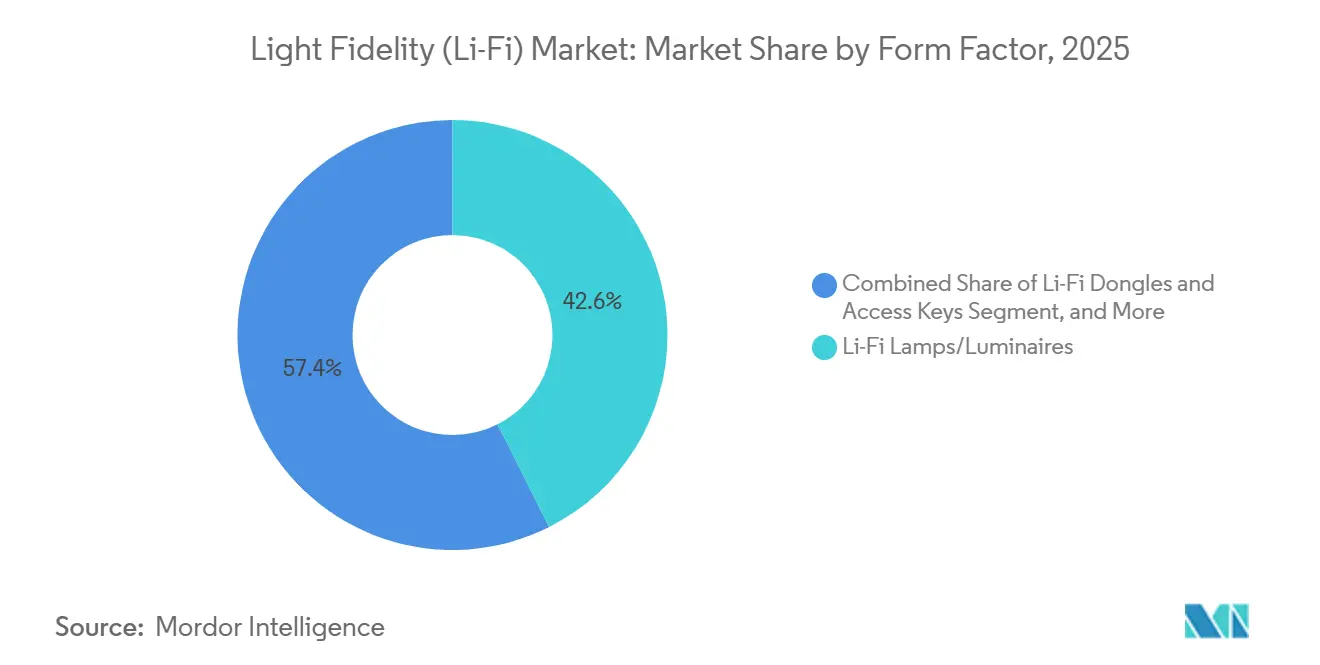

- Nach Formfaktor entfielen auf Li-Fi-Lampen und -Leuchten 42,57 % des Marktanteils am Lichtfidelitäts-(Li-Fi-)Markt im Jahr 2025, während Dongles und Zugriffsschlüssel bis 2031 voraussichtlich mit einer CAGR von 43,04 % wachsen werden.

- Nach Endnutzer entfielen auf Unternehmen 36,89 % des Umsatzes im Jahr 2025, wobei Transport und Logistik mit einer CAGR von 43,21 % über den Prognosezeitraum das stärkste Wachstum verzeichnen soll.

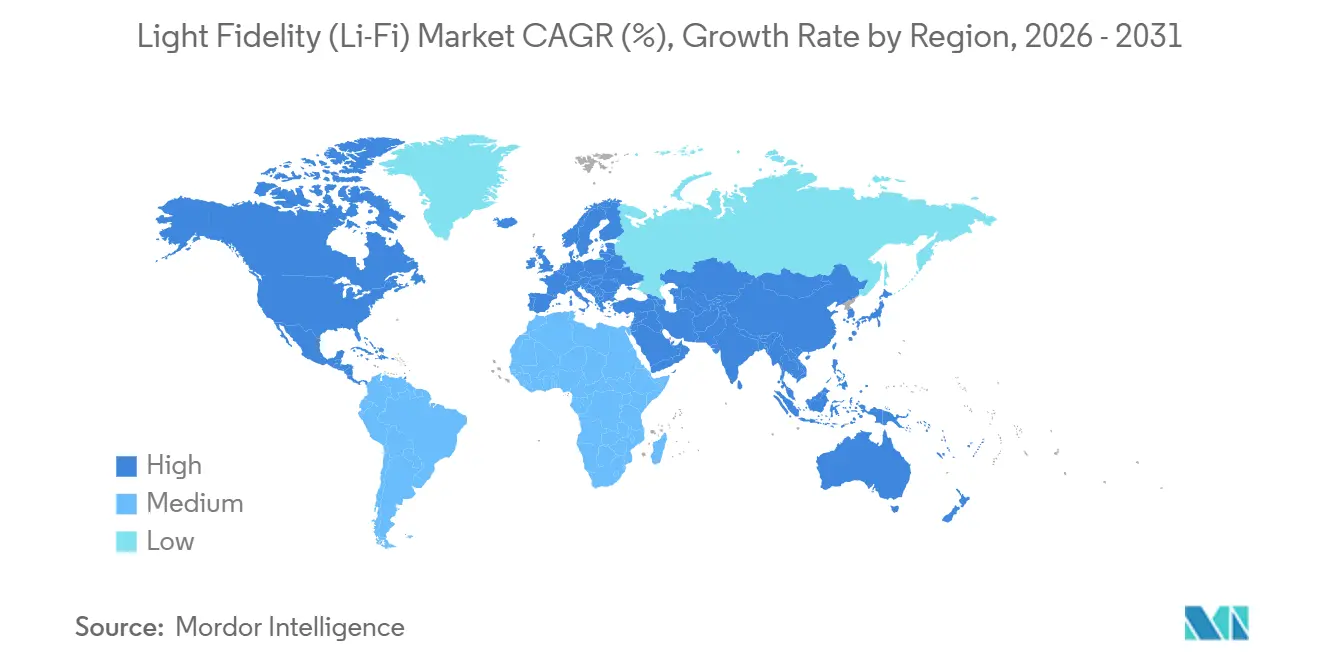

- Nach Geografie dominierte Nordamerika mit einem Anteil von 38,42 % am Umsatz im Jahr 2025, während der asiatisch-pazifische Raum mit einer CAGR von 43,29 % bis 2031 die höchste regionale Expansion verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Lichtfidelitäts-(Li-Fi-)Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| LED-Beleuchtungsnachrüstungswelle | +8.5% | Global, mit früher Konzentration in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| IEEE-802.11bb-Interoperabilitätsstandard | +7.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Sichere HF-freie Verbindungen für Verteidigung und Gesundheitswesen | +6.8% | Nordamerika, Europa, asiatisch-pazifischer Raum (Verteidigungs- und Gesundheitszentren) | Mittelfristig (2–4 Jahre) |

| Einführung von Kabinenkonnektivität an Bord von Flugzeugen | +5.1% | Global, angeführt von den europäischen und nordamerikanischen Luftfahrtmärkten | Mittelfristig (2–4 Jahre) |

| VCSEL-basierte industrielle Verbindungen über 10 Gbps | +4.3% | Fertigungszentren im asiatisch-pazifischen Raum, Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| HF-beschränkte Reinraum-Vorschriften | +3.6% | Global, konzentriert in Halbleiter- und Pharmafertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

LED-Beleuchtungsnachrüstungswelle

Organisationen, die im Zeitraum 2020–2025 Leuchtstofflampen durch LEDs ersetzt haben, betrachten Li-Fi nun als inkrementelles Upgrade statt als Neubau. Wieland Electric demonstrierte das Modell im Jahr 2025, indem optische Modulatoren in bestehende Leuchten eingebettet wurden, wodurch neue Kabelverlegungen vermieden und 250-Mbps-Verbindungen innerhalb von Tagen in Betrieb genommen wurden.[1]Wieland Electric, "Wieland Electric setzt LiFi-Technologie in der Eigenproduktion ein," wieland-electric.com Facility-Manager führen Beleuchtungs- und Netzwerkbudgets zusammen, sodass die kombinierten Energieeinsparungen und Konnektivitätsgewinne die Amortisationszeiten im Vergleich zu separaten Wireless-Rollouts verkürzen. Da immer mehr Beleuchtungsanbieter „Li-Fi-fähige” Leuchten liefern, legen Beschaffungsteams die Funktion von Anfang an fest und sichern so die künftige Nachfrage. Die Nachrüstungsdynamik wandelt daher einen routinemäßigen Wartungszyklus in einen großen, adressierbaren Trichter für optisches Wireless um.

IEEE-802.11bb-Interoperabilitätsstandard

Die formelle Ratifizierung von IEEE 802.11bb im Jahr 2023, gefolgt von staatlichen Beschaffungsbekanntmachungen, die konforme Hardware vorschreiben, beseitigte das Multi-Anbieter-Risiko, das Pilotprojekte einst ins Stocken brachte.[2]Institut für Elektro- und Elektronikingenieure, "IEEE-802.11bb-Standard," ieee.org Unternehmen integrieren Li-Fi-Zugangspunkte nun in bestehende IP-Sicherheits- und Quality-of-Service-Frameworks und eliminieren so den Bedarf an parallelen IT-Stacks. Chipsatz-Hersteller verfügen über klare Designregeln, die die Massenproduktion unterstützen und die Kostenlücke zu Wi-Fi verringern. Die Standardisierung erleichtert auch die globale Zertifizierung und ermöglicht es Herstellern, eine einzige Produktfamilie weltweit zu liefern. Das daraus resultierende Vertrauen verkürzt Verkaufszyklen und hebt kurzfristige Versandprognosen an.

Sichere HF-freie Verbindungen für Verteidigung und Gesundheitswesen

Lichtsignale bleiben innerhalb definierter Abdeckungskegel und verhindern Funklecks, die Gegner oder Lauscher ausnutzen können. Der Einsatz von 4.000 Einheiten des Kitefin-Systems durch die US-Armee Europa und Afrika bewies, dass optisches Wireless umkämpften Umgebungen standhält und dabei HF-Signaturen nahezu null hält.[3]British Broadcasting Corporation, "Lichtechnologieunternehmen schließt Vertrag mit der US-Armee," bbc.com Indiens Verteidigungsministerium folgte mit Marine-Tests, die Sicherheitsvorteile und geringere Spektrumsgebühren anführen. Krankenhäuser wenden dasselbe Prinzip an, um Patientendaten zu schützen und elektromagnetische Interferenzen mit medizinischen Geräten zu vermeiden. Militärische und klinische Empfehlungen genießen hohe Glaubwürdigkeit, sodass benachbarte Branchen wie Finanzen und kritische Infrastruktur nun Li-Fi-Pilotprojekte durchführen, um ihre Netzwerke zu stärken.

Einführung von Kabinenkonnektivität an Bord von Flugzeugen

Fluggesellschaften benötigen mehr Bandbreite pro Passagier, als Satelliten- oder Boden-zu-Luft-Verbindungen wirtschaftlich bereitstellen können. Die Integration von Li-Fi-Sendern in die Deckenbeleuchtung bietet jedem Sitz einen dedizierten Gigabit-Kanal, ohne HF-Rauschen einzuführen, das die Avionik-Zertifizierung erschwert. Frühe europäische Tests berichten von flüssigerem Streaming und weniger Kundenbeschwerden, was die Wahrscheinlichkeit flottenweit durchgeführter Nachrüstungen vor 2030 erhöht. Flugzeughersteller erkunden werkseitige Einbauoptionen, die optische Backbones während der Montage einbetten könnten, um Gewicht und Installationsaufwand zu sparen. Der Erfolg in der Luftfahrt steigert das öffentliche Bewusstsein und zeigt, dass Li-Fi sicher in einer der am stärksten regulierten Umgebungen der Welt betrieben werden kann.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Gerätekosten im Vergleich zu Wi-Fi | -5.8% | Global, insbesondere preissensible Privathaushalts- und Kleinunternehmenssegmente | Kurzfristig (≤ 2 Jahre) |

| Sichtlinienblockierung und kurze Reichweite | -4.2% | Global | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regelungen für das optische Spektrum | -2.7% | Global, mit regionalen Unterschieden bei photobiologischen Sicherheitsgrenzen | Mittelfristig (2–4 Jahre) |

| Sicherheitslücken in hybriden Li-Fi- und Wi-Fi-Systemen | -1.9% | Nordamerika, Europa (Unternehmens- und Regierungssektoren) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Gerätekosten im Vergleich zu Wi-Fi

Li-Fi-Zugangspunkte und USB-Empfänger kosten immer noch drei- bis fünfmal so viel wie vergleichbare Wi-Fi-Geräte, ein Aufpreis, der Schulen, Start-ups und Hausbesitzer abschreckt. Oledcomms LiFiMAX-Compact-Kit reduziert den Installationsaufwand, ist jedoch für sicherheitssensible Standorte und nicht für die Massenadoption konzipiert. Die Anforderung an doppelte Hardware – Transceiver sowohl in Lampen als auch in Client-Geräten – verdoppelt die Stückliste. Bis integrierte Chipsätze in Mainstream-Laptops und -Tablets erscheinen, werden die Dongle-Kosten pro Nutzer die Gesamtbetriebskosten hoch halten. Anbieter experimentieren mit Leasing- und Abonnementmodellen, doch die kurzfristige Akzeptanz hängt weiterhin von Anwendungen ab, bei denen Sicherheit oder Interferenzvermeidung den Mehraufwand rechtfertigen.

Sichtlinienblockierung und kurze Reichweite

Optische Strahlen können keine Wände durchdringen oder Hindernisse umgehen, sodass Nutzer die Konnektivität verlieren, wenn sie beleuchtete Zonen verlassen. pureLiFis Bridge XC überträgt Gigabit-Signale durch Fenster, doch die Lösung hilft nur bei fest installierten Kundengeräten, nicht bei mobilen Geräten. Große Veranstaltungsorte müssen dichte Leuchtenraster installieren, um eine vollständige Abdeckung zu erreichen, was die Kapital- und Energiekosten im Vergleich zu Funk erhöht. Helles Sonnenlicht oder intensive Arbeitsbeleuchtung kann Empfänger überlasten und erzwingt eine adaptive Modulation, die den Durchsatz in den Spitzenstunden des Tageslichts reduziert. Hybride Li-Fi- und Wi-Fi-Designs mildern einige Lücken, doch die zusätzliche Komplexität stellt dünn besetzte IT-Teams vor Herausforderungen. Diese physischen Einschränkungen dämpfen die Begeisterung für rein optische Vernetzung in kostenempfindlichen Projekten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Verteidigungsvalidierung beschleunigt die kommerzielle Einführung

Indoor-Vernetzung und Unternehmenseinsätze machten 39,21 % des Marktanteils am Lichtfidelitäts-(Li-Fi-)Markt im Jahr 2025 aus und bestätigen, dass sichere Konferenzräume, Führungsetagen und Handelsräume den derzeit größten Umsatzpool bilden. Krankenhäuser, Fabriken und Flughäfen verzeichneten ein stetiges Pilotvolumen, was das Vertrauen stärkte, dass Li-Fi außerhalb von Labors zuverlässig funktioniert. Die Unterwasser- und Seefahrtsnische, obwohl heute noch klein, wird bis 2031 voraussichtlich mit einer CAGR von 43,66 % wachsen, da Marinen und Offshore-Betreiber gedämpfte Funkverbindungen durch blau-grüne Lasersysteme ersetzen. Gesundheitsinstallationen gewinnen weiter an Beliebtheit, da optische Signale lebenserhaltende Geräte nicht stören und Patientenversorgungsbereiche zu zuverlässigen Hochbandbreitenzonen werden. Insgesamt validiert die starke frühe Leistung in unternehmenskritischen Umgebungen Li-Fi für breitere Unternehmenseinführungen.

Verteidigungsempfehlungen erzeugen einen Welleneffekt, der die Beschaffung in zivilen Branchen beschleunigt. Militärische Feldtests zeigten, dass optische Verbindungen störungsresistent und frei von nachweisbaren Emissionen sind – eine Erkenntnis, die bei Finanzdienstleistern und Betreibern kritischer Infrastruktur Anklang findet, die Spionage fürchten. Luftfahrttests zeigen, dass Passagiere Gigabit-Inhalte empfangen können, ohne HF-Rauschen in die Avionik einzubringen, was die Attraktivität der Technologie weiter steigert. Das Interesse an Smart Homes bleibt eine Nische, doch Gamer und Heimarbeiter zahlen bereits Aufpreise für latenzarme optische Verbindungen, was auf einen allmählichen Trickle-down zu Verbrauchern hindeutet. Zusammengenommen diversifizieren vielfältige Adoptionspfade das Risiko und stützen eine starke Perspektive für die Marktgröße des Lichtfidelitäts-(Li-Fi-)Marktes in Bezug auf die Anwendungsbreite.

Nach Komponente: Fotodetektoren setzen sich im Rennen um Geschwindigkeit durch

LEDs machten 47,38 % des Komponentenumsatzes im Jahr 2025 aus, da die meisten Organisationen bestehende Leuchten nachrüsten, anstatt in eigenständige Emitter zu investieren. Ihre Dominanz spiegelt die praktische Realität wider, dass Deckenleuchten bereits Büros und Fabriken abdecken, sodass das Hinzufügen von Datenmodulation minimale zusätzliche Hardware erfordert. Fotodetektoren sind jedoch auf dem Weg zum schnellsten Wachstum mit einer CAGR von 43,26 % von 2026 bis 2031, da Lawinenphotodioden und Silizium-Photomultiplier die Reichweite erweitern und Multi-Gigabit-Durchsatz ermöglichen. Optische Filter und Präzisionslinsen ergänzen die neuen Empfänger, indem sie die Strahlbündelung schärfen und Umgebungslicht blockieren – wesentlich für sonnenbeschienene Atrien und Fabriken mit Glaswänden. Software- und Dienstleistungserlöse steigen parallel, da Unternehmen Dashboards benötigen, die das Roaming zwischen Li-Fi und Wi-Fi orchestrieren.

Ein Übergang zu laserbasierenden Sendern mit vertikaler Kavität und Oberflächenemission ist im Gange, insbesondere in Fertigungsumgebungen, die deterministische Latenz erfordern. Während Laser noch immer nur einen kleinen Anteil am Lichtfidelitäts-(Li-Fi-)Markt ausmachen, ermöglicht ihre Fähigkeit, 10 Gbps zu erreichen, Echtzeit-Maschinensehen und Robotik, was eine neue Nachfrage nach fortschrittlichen Detektoren schafft. Mikrocontroller und Modulatoren werden komplexer, da adaptive Codierung Verbindungen bei Beleuchtungsschwankungen stabil hält und damit den Halbleitergehalt pro Leuchte erhöht. Da Anbieter eher Augensicherheitsgrenzen als rohe Helligkeit anstreben, werden Verbesserungen der Empfängerempfindlichkeit zum primären Hebel für Abdeckungsgewinne. Diese Verschiebung lenkt den Wert von Massen-LEDs hin zu höhermargigen Photonik- und Signalverarbeitungskomponenten.

Nach Formfaktor: Dongles überbrücken die Lücke bis zur Verfügbarkeit nativer Chipsätze

Li-Fi-Lampen und -Leuchten machten 42,57 % des Umsatzes im Jahr 2025 aus, was darauf hindeutet, dass gebündelte Beleuchtung und Konnektivität der einfachste Einstiegspunkt für Gebäudeeigentümer bleiben. Integrierte Leuchten reduzieren die Deckenunordnung und vereinfachen die Stromverteilung, sodass Ingenieure ein einzelnes Gerät statt separater Zugangspunkte und Leuchten spezifizieren können. Dongles und Zugriffsschlüssel hingegen werden bis 2031 voraussichtlich eine CAGR von 43,04 % verzeichnen, da Bring-your-own-device-Kulturen schnelle Möglichkeiten zur Verbindung bestehender Laptops und Tablets erfordern. Module und Chipsätze ziehen Originalgerätehersteller an, die optische Transceiver in Notebooks, Monitore und Industriesensoren einbetten möchten, um den Formfaktor zu verkleinern. Jede Kategorie unterstützt eine eigene Adoptionsphase und stellt sicher, dass kein einzelner Hardwaretyp den Marktanteil am Lichtfidelitäts-(Li-Fi-)Markt über alle Anwendungsfälle hinweg dominiert.

Frühe Pilotprojekte beginnen typischerweise mit USB-C-Sticks, damit IT-Teams die Leistung validieren können, ohne versiegelte Geräte zu öffnen. Sobald die Ergebnisse die Sicherheits- und Durchsatzkriterien erfüllen, wechseln Einrichtungen oft zu Deckenleuchten, die ganze Räume abdecken und kein Zubehör für den Nutzer erfordern. Integrierte Leuchten profitieren von 10–15-jährigen Austauschzyklen, die wiederkehrende Softwareerlöse sichern, da Anbieter Firmware-Updates bereitstellen. Dongle-Anbieter kontern mit treiberlosen Plug-and-Play-Funktionen, die Help-Desk-Tickets reduzieren und schnelle Desk-Hotel-Neukonfigurationen ermöglichen. Im Laufe der Zeit wird die Chipsatzintegration in Mainstream-Unterhaltungselektronik voraussichtlich die Dongle-Volumina reduzieren, doch die Übergangsnachfrage sorgt für einen ausgewogenen Umsatzmix, der die Gesamtmarktgröße des Lichtfidelitäts-(Li-Fi-)Marktes stabilisiert.

Nach Endnutzer: Logistik führt die nächste Adoptionswelle an

Unternehmen machten 36,89 % des Umsatzes im Jahr 2025 aus, was unterstreicht, dass Firmenbüros, Banken und Forschungslabore derzeit die Rechnungen für Li-Fi-Anbieter bezahlen. Diese Nutzer schätzen optische Verbindungen zum Schutz sensibler Gespräche und geistigen Eigentums, während sie die HF-Überlastung vermeiden, die für dicht besiedelte städtische Campusse typisch ist. Transport und Logistik werden voraussichtlich den steilsten Anstieg verzeichnen, mit einer CAGR von 43,21 % bis 2031, da automatisch geführte Fahrzeuge und intelligente Regale deterministische drahtlose Konnektivität in metallreichen Lagerhäusern erfordern. Regierungs- und Verteidigungskunden bleiben strategische Anker, da validierte Feldresilienz interne Genehmigungen beschleunigt, auch wenn die Auftragsvolumina mit den Haushaltszyklen schwanken. Die Nachfrage aus Privathaushalten bleibt durch den Preis begrenzt, doch datenschutzbewusste Verbraucher schaffen eine wachsende Nische für HF-freie Smart Homes.

Industrielle Hersteller installieren Li-Fi auf Produktionslinien, um Roboterarme, Sensoren und Inspektionskameras ohne Spektrumlizenzierung zu verbinden, was die Betriebszeit in lärmempfindlichen Anlagen verbessert. Lagerhauseinsätze nutzen auch die sichtbare Lichtpositionierung für zentimetergenaue Präzision, wodurch der Bedarf an separaten Echtzeit-Ortungstags entfällt und der Kapitalaufwand reduziert wird. Gesundheitseinrichtungen, eine weitere hochvertrauenswürdige Kundenkategorie, setzen optische Verbindungen in Operationssälen ein, um elektromagnetische Interferenzen zu eliminieren und die Anbieterglaubwürdigkeit zu stärken. Zusammengenommen verteilen diese Branchen das Risiko und unterstützen die inkrementelle Expansion des Marktanteils am Lichtfidelitätsmarkt, sodass das Wachstum nicht von einer einzigen Endnutzerkategorie abhängt.

Geografische Analyse

Nordamerika beherrschte 38,42 % des Umsatzes im Jahr 2025 und führt damit die Rangliste der Marktanteile am Lichtfidelitätsmarkt an. Bundesweite Cybersicherheitsvorschriften und anhaltende Verteidigungsfinanzierung verankern die Nachfrage weiterhin in Regierungs- und Finanzdienstleistungssektoren. Anbieter profitieren auch von einer breiten LED-Durchdringung, die Li-Fi-Nachrüstungen auf Unternehmensgeländen beschleunigt. Lokale Fertigungsinvestitionen verkürzen Lieferketten und erfüllen Anforderungen an inländische Inhalte, was das Käufervertrauen weiter stärkt. Die Wachstumsaussichten der Region bleiben solide, obwohl ihre prognostizierte Expansion hinter der des asiatisch-pazifischen Raums zurückbleibt.

Der asiatisch-pazifische Raum wird bis 2031 voraussichtlich mit einer CAGR von 43,29 % wachsen, der höchsten regionalen Wachstumsrate, die für den Lichtfidelitätsmarkt verzeichnet wurde. Staatlich geförderte Pilotprojekte in China, Indien, Japan und Südkorea leiten Fördermittel in intelligente Fabriken und Smart-City-Korridore, wodurch frühe Ankeraufträge für inländische Lieferanten entstehen. Verteidigungsministerien finanzieren sichere Flottenkommunkation, die überlastete Funkbänder vermeidet, und Bildungseinrichtungen installieren Li-Fi in Forschungslabors zum Schutz geistigen Eigentums. Komponentenökosysteme, die sich um VCSEL-Arrays und Fotodetektoren entwickeln, werden voraussichtlich die Kosten senken und groß angelegte kommerzielle Markteinführungen ermöglichen. Mit verbesserter Standardisierung werden grenzüberschreitende Einsätze es asiatischen Anbietern ermöglichen, schlüsselfertige Lösungen zu exportieren.

Europa folgt dicht dahinter, angetrieben durch strenge elektromagnetische Verträglichkeitsnormen und Datenschutzvorschriften, die optische Eingrenzung begünstigen. Fluggesellschaften rüsten Kabinen mit Li-Fi-Beleuchtungssträngen nach, während Bürovermietungsunternehmen sichere Besprechungsräume installieren, um erstklassige Mieter anzuziehen. Regierungen im Nahen Osten und in Afrika erproben die Technologie an kritischen Infrastrukturstandorten, und lateinamerikanische Logistikbetreiber testen sie in Hochregallagern, wo Funkreflexionen die Wi-Fi-Zuverlässigkeit beeinträchtigen. Obwohl diese Regionen derzeit bescheidene Anteile halten, könnten erfolgreiche Tests aufgestaute Nachfrage freisetzen und inkrementelles Volumen zur globalen Marktgröße des Lichtfidelitätsmarktes im Prognosezeitraum hinzufügen.

Wettbewerbslandschaft

Der Lichtfidelitätsmarkt bleibt mäßig fragmentiert, wobei kein einzelner Anbieter mehr als die Hälfte des globalen Umsatzes kontrolliert. Signify nutzt seine umfangreiche installierte Beleuchtungsbasis und bietet nun das FIPS-140-3-validierte Trulifi 6004 an, eine Zertifizierung, die Türen zu US-Bundesbehörden öffnet. pureLiFi positioniert sich als Innovationsführer, liefert Chipsätze, die einen Durchsatz von 10 Gbps demonstrieren, und schmiedet Allianzen mit Anbietern von festem drahtlosem Zugang. Oledcomm und Velmenni konzentrieren sich auf Luftfahrt- und Industriesegmente, während Panasonic auf Unternehmens-Nachrüstungen in Asien abzielt.

Jüngste strategische Schritte unterstreichen den sich intensivierenden Wettbewerb. Im Jahr 2025 sicherte sich Signify mehrere Behördenverträge nach Erhalt der kryptografischen Zertifizierung und festigte seine Rolle als Standardwahl für sichere Indoor-Verbindungen. Im März 2026 stellte pureLiFi Connectivity DNA und die Bridge XC Flex Fenstereinheit vor, ein Produkt zur Selbstinstallation in fünf Minuten, das auf Telekommunikationsunternehmen abzielt, die nach Lösungen für die letzte Meile suchen. Terra Ferma eröffnete ein Werk in Colorado Springs zur Lokalisierung von Verteidigungs-Lieferketten, und Latécoère integrierte Li-Fi-Hardware in Flugzeugkabinenstrukturen, um sitzplatzgenauen Gigabit-Service zu liefern.

Komponentenspezialisten wie KYOCERA SLD Laser, Broadcom und Lite-On bringen VCSEL-Arrays und hochempfindliche Fotodetektoren auf den Markt und ermöglichen es Integratoren der zweiten Ebene, ohne vollständige optische Forschung und Entwicklung einzusteigen. Die wachsende Chipsatzverfügbarkeit wird voraussichtlich die Hardwarekosten senken und den Wettbewerb in Richtung Software, Sicherheit und Netzwerkverwaltungsfunktionen verlagern. Da IEEE-Arbeitsgruppen Standards von fester Infrastruktur auf mobile Geräte ausweiten, wird sich das Spielfeld voraussichtlich verbreitern und Unternehmen begünstigen, die Silizium-Expertise mit skalierbarer Cloud-Orchestrierung kombinieren.

Marktführer im Bereich Lichtfidelität (Li-Fi)

Signify N.V.

pureLiFi Ltd

Oledcomm SAS

LiFi Group

Panasonic Holdings Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: pureLiFi stellte seine 10-Gbps-Connectivity-DNA-Plattform auf dem Mobile World Congress vor und bestätigte die Lieferung der Bridge XC Flex Selbstinstallations-Fenstereinheit noch im Jahr 2026.

- Januar 2026: Forscher von ISEL-IPL und CTS-UNINOVA-LASI demonstrierten ein System zur Koordination automatisch geführter Fahrzeuge mittels sichtbarem Licht, das 500 Fahrzeugankunfte pro Stunde auf der SPIE Photonics West aufrechterhielt.

- November 2025: Terra Ferma bestätigte eine Li-Fi-Fertigungsanlage im Wert von 1,3 Mio. USD in Colorado Springs, die 120 Arbeitsplätze für Verteidigungs- und Luft- und Raumfahrtkäufer schafft.

- Oktober 2025: Nav Wireless Technology schloss den ersten kommerziellen Li-Fi-Einsatz in New Yorker Krankenhäusern ab und übertrug Patientenakten ohne HF-Interferenzen.

Berichtsumfang des globalen Lichtfidelitäts-(Li-Fi-)Marktes

Der Bericht über den Lichtfidelitätsmarkt ist segmentiert nach Anwendung (Indoor-Vernetzung und Unternehmensbereich, Gesundheitswesen und medizinische Geräte, Fahrzeuge und Transport, Unterwasser und Seefahrt, Luft- und Raumfahrt sowie Verteidigung, Smart Home und Unterhaltungselektronik, industrielle Automatisierung und Lager), Komponente (LEDs, Fotodetektoren, Mikrocontroller und Modulatoren, optische Filter und Linsen, Software und Dienstleistungen), Formfaktor (Li-Fi-Lampen/Leuchten, Li-Fi-Dongles und Zugriffsschlüssel, Li-Fi-Module/Chipsätze, integrierte Li-Fi-Leuchten), Endnutzer (Unternehmen, Regierung und Verteidigung, Privathaushalte, Transport und Logistik, industrielle Fertigung) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Indoor-Vernetzung und Unternehmensbereich |

| Gesundheitswesen und medizinische Geräte |

| Fahrzeuge und Transport |

| Unterwasser und Seefahrt |

| Luft- und Raumfahrt sowie Verteidigung |

| Smart Home und Unterhaltungselektronik |

| Industrielle Automatisierung und Lager |

| LEDs |

| Fotodetektoren |

| Mikrocontroller und Modulatoren |

| Optische Filter und Linsen |

| Software und Dienstleistungen |

| Li-Fi-Lampen/Leuchten |

| Li-Fi-Dongles und Zugriffsschlüssel |

| Li-Fi-Module/Chipsätze |

| Integrierte Li-Fi-Leuchten |

| Unternehmen |

| Regierung und Verteidigung |

| Privathaushalte |

| Transport und Logistik |

| Industrielle Fertigung |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Anwendung | Indoor-Vernetzung und Unternehmensbereich | ||

| Gesundheitswesen und medizinische Geräte | |||

| Fahrzeuge und Transport | |||

| Unterwasser und Seefahrt | |||

| Luft- und Raumfahrt sowie Verteidigung | |||

| Smart Home und Unterhaltungselektronik | |||

| Industrielle Automatisierung und Lager | |||

| Nach Komponente | LEDs | ||

| Fotodetektoren | |||

| Mikrocontroller und Modulatoren | |||

| Optische Filter und Linsen | |||

| Software und Dienstleistungen | |||

| Nach Formfaktor | Li-Fi-Lampen/Leuchten | ||

| Li-Fi-Dongles und Zugriffsschlüssel | |||

| Li-Fi-Module/Chipsätze | |||

| Integrierte Li-Fi-Leuchten | |||

| Nach Endnutzer | Unternehmen | ||

| Regierung und Verteidigung | |||

| Privathaushalte | |||

| Transport und Logistik | |||

| Industrielle Fertigung | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell kann Li-Fi Daten in realen Einsätzen übertragen?

Kommerzielle Systeme werden derzeit mit 1–2 Gbps geliefert, und Anbieterdemonstration haben 10 Gbps erreicht, was Hochbandbreiten-Unternehmens- und Industrieanwendungen unterstützt.

Was sind die wichtigsten Kostentreiber bei der Einführung von Li-Fi in Büros?

Die Vorabausgaben konzentrieren sich auf Li-Fi-fähige Leuchten und Dongles pro Nutzer, obwohl Nachrüstprojekte einige Kosten durch die Wiederverwendung vorhandener LED-Leuchten und Verkabelung ausgleichen.

Welches Segment wird bis 2031 das schnellste Wachstum bei der Li-Fi-Einführung verzeichnen?

Transport und Logistik, angetrieben durch die Koordination automatisch geführter Fahrzeuge in Lagerhäusern, wird bis 2031 voraussichtlich die steilste CAGR verzeichnen.

Wie verbessert Li-Fi die Netzwerksicherheit im Vergleich zu Wi-Fi?

Optische Signale bleiben innerhalb des beleuchteten Bereichs und können keine Wände durchdringen, was eine physisch abgegrenzte Verbindung schafft, die das Abhör- und Störungsrisiko reduziert.

Wann werden native Li-Fi-Chipsätze in Mainstream-Laptops und -Telefonen erscheinen?

Frühe Integrationen sind für ausgewählte kommerzielle Geräte nach 2026 geplant, mit einer breiteren Verbrauchereinführung, sobald 802.11bb-Volumina die Chipsatzkosten senken.

Welche Region wird im Prognosezeitraum voraussichtlich die aggressivsten Li-Fi-Investitionen anziehen?

Der asiatisch-pazifische Raum ist auf die höchste Wachstumsrate eingestellt, da staatlich geförderte Pilotprojekte in China, Indien, Japan und Südkorea zu vollständigen Einsätzen skalieren.

Seite zuletzt aktualisiert am: