Deutschland Lebens- und Nichtlebensversicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

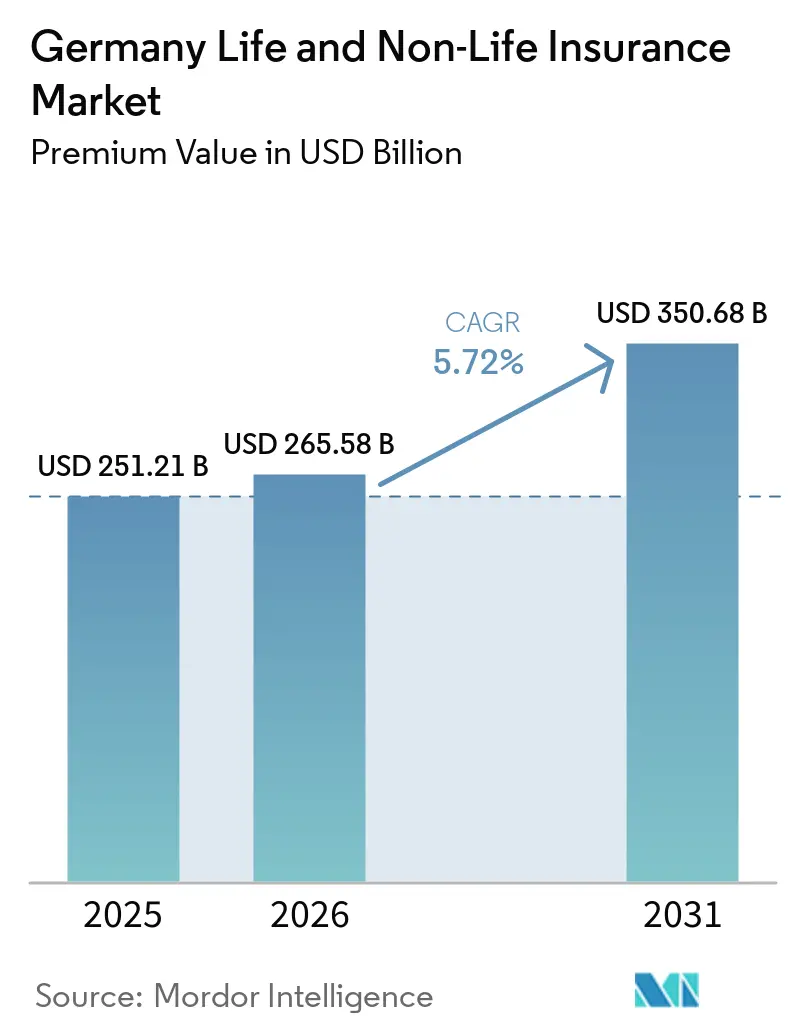

| Marktgröße im Basisjahr (2025) | 251.21 Milliarden US-Dollar |

| Marktgröße (2026) | 265.58 Milliarden US-Dollar |

| Marktgröße (2031) | 350.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.72% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Deutschland Lebens- und Nichtlebensversicherungsmarkt Analyse von Mordor Intelligence

Die Größe des deutschen Lebens- und Nichtlebensversicherungsmarkts gemessen am Prämienvolumen wird voraussichtlich von 251,21 Milliarden USD im Jahr 2025 und 265,58 Milliarden USD im Jahr 2026 auf 350,68 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,72 % zwischen 2026 und 2031 entspricht.

Die Expansion des Marktes setzt sich trotz gedämpften Wirtschaftswachstums fort, gestützt durch solide Haushaltsvermögen, obligatorische Sozialreformen und eine anhaltende Nachfrage nach Risikoübertragungsprodukten. Renten- und fondsgebundene Lebensversicherungen gewinnen an Dynamik, da Haushalte nach inflationsresistenten Altersvorsorgeprodukten suchen, während die Sparten Sach- und Kraftfahrtversicherung aufgrund von Klimarisiken, höheren Reparaturkosten und gestiegenen Katastrophenschäden solide Prämienzuwächse verzeichnen. Die zunehmende digitale Interaktion verändert den Vertrieb grundlegend, wobei Online-Vergleichsportale, Bancassurance-Plattformen und eingebettete Versicherungsplattformen kontinuierlich Marktanteile von traditionellen Vermittlern übernehmen. Der verstärkte regulatorische Fokus auf Nachhaltigkeit und Kapitaleffizienz im Rahmen des überarbeiteten Solvency-II-Regimes beschleunigt die Verlagerung hin zu Hybridprodukten mit geringeren Kapitalanforderungen. Die Wettbewerbsintensität bleibt hoch, da der Markt vergleichsweise wenig konzentriert ist, was mittelgroßen Versicherern und InsurTech-Neueinsteigern Wachstumsspielraum bietet.

Wichtigste Erkenntnisse des Berichts

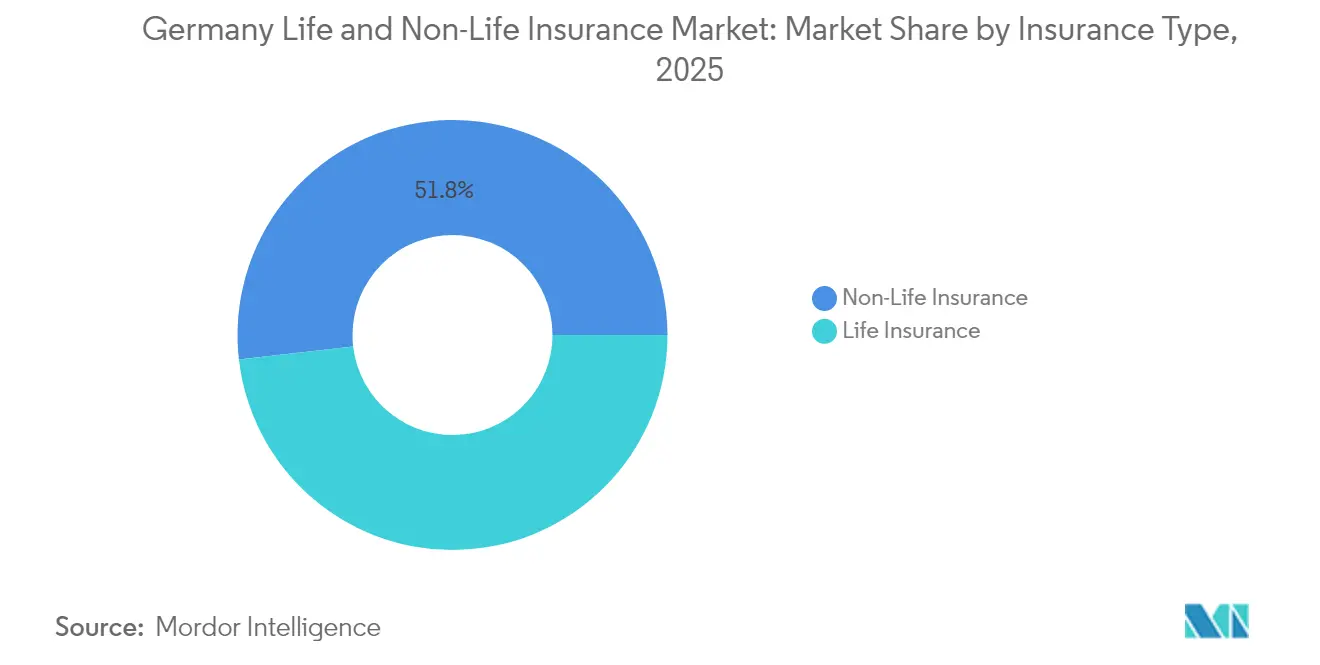

- Nach Versicherungsart hielten Nichtlebensversicherungssparten im Jahr 2025 einen Marktanteil von 51,82 % am deutschen Lebens- und Nichtlebensversicherungsmarkt, während Renten- und fondsgebundene Lebensversicherungsprodukte bis 2031 voraussichtlich mit einer CAGR von 5,88 % wachsen werden.

- Nach Vertriebskanal führten unabhängige Vertreter und Makler im Jahr 2025 mit einem Umsatzanteil von 44,65 %; rein digitale Kanäle und Aggregatorkanäle verzeichnen das stärkste Wachstum mit einer CAGR von 9,05 % bis 2031.

- Nach Endnutzer entfielen im Jahr 2025 59,25 % der Marktgröße des deutschen Lebens- und Nichtlebensversicherungsmarktes auf Privathaushalte, während das KMU-Segment im Zeitraum 2026–2031 mit einer CAGR von 5,06 % wächst.

- Nach Geografie entfiel im Jahr 2025 auf Westdeutschland ein Anteil von 34,38 % an der Marktgröße des deutschen Lebens- und Nichtlebensversicherungsmarktes, und Ostdeutschland weist mit einer CAGR von 4,72 % bis 2031 das höchste regionale Wachstum auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Deutschland Lebens- und Nichtlebensversicherungsmarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung steigert Nachfrage nach Altersvorsorge und Rentenversicherungen | +1.8% | National, stärker in West- und Süddeutschland | Langfristig (≥ 4 Jahre) |

| Solvency-II-Kapitaloptimierung beeinflusst den Produktmix | +1.2% | National, Schwerpunkt bei großen Versicherern | Mittelfristig (2–4 Jahre) |

| Digitale Akzeptanz und InsurTech-Partnerschaften beschleunigen den Direktvertrieb | +1.5% | National, frühe Gewinne in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Naturkatastrophenereignisse erhöhen die Durchdringung der Sachkatastrophenversicherung | +1.1% | National, höhere Auswirkung in hochwassergefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Obligatorische Pflegereform erweitert die private Zusatzkrankenversicherung | +0.9% | National, stärkere Akzeptanz in einkommensstarken Regionen | Langfristig (≥ 4 Jahre) |

| ESG und SFDR fördern grüne Versicherungsanlageprodukte | +0.7% | National, institutioneller Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung steigert Nachfrage nach Altersvorsorge und Rentenversicherungen

Deutschlands alternde Bevölkerung treibt das Wachstum sowohl auf dem Lebens- als auch auf dem Nichtlebensversicherungsmarkt an, insbesondere bei der Nachfrage nach Altersvorsorge- und Rentenprodukten. Das gesetzliche Rentensystem mit einer Ersatzquote von maximal 48 % des Durchschnittslohns vergrößert die Rentenlücke. Diese Lücke drängt Haushalte zu privaten Rentenversicherungslösungen. Versicherer reagieren auf die Unzulänglichkeit traditioneller Garantiepolicen, die einst als ausreichend galten, nun aber den inflationsbereinigten Einkommensbedarf nicht mehr decken. Sie haben Hybridrentenversicherungen eingeführt, die die Kapitalbelastung durch Begrenzung der Garantien verringern und die verbleibenden Prämien in diversifizierte Anlageportfolios lenken[1]Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung, "Digitalisierungsmarktbericht 2025," eiopa.europa.eu. Dieser Wandel wird durch den bevorstehenden Generationenkapitalfonds, eine staatlich geförderte Initiative, gestärkt. Dieser Fonds führt nicht nur ein öffentliches Aktienengagement ein, sondern ebnet auch den Weg für Versicherer, sich durch Verwaltungs- und Langlebigkeitsrisikodienstleistungen zu engagieren. Da die Altersgruppe der über 67-Jährigen zunimmt, insbesondere in wohlhabenden westlichen Regionen mit erheblichen Rentendefiziten, sind altersvorsorgezentrierte Produkte darauf ausgerichtet, den Markt anzuführen und die deutsche Versicherungslandschaft grundlegend zu verändern.

Solvency-II-Kapitaloptimierung beeinflusst den Produktmix

Die Solvency-II-Überarbeitung vom Januar 2025 verpflichtet Versicherer zur Einbettung von Nachhaltigkeitskennzahlen, strengeren Durchschauregeln und proportionalen Meldeschwellen. Eine direkte Folge ist die Abkehr von hochgarantierten Sparverträgen hin zu fondsgebundenen Policen, die geringere Solvenzkapitalanforderungen nach sich ziehen. Führende Versicherer wie Munich Re weisen Solvenzquoten von über 260 % auf und nutzen freigesetztes Kapital, um wettbewerbsfähige Preise anzubieten und höher rentierliche grüne Vermögenswerte zu zeichnen[2]Munich Re, "Solvenz- und Finanzbedingungsbericht 2024," munichre.com. Kleinere Gegenseitigkeitsversicherer profitieren von proportionaler Entlastung, die es ihnen ermöglicht, regionale Gemeinschaften weiterhin zu bedienen und gleichzeitig ESG-gekennzeichnete Zusatzleistungen einzuführen. Mittelfristig werden kapitalleichte Produkte den deutschen Lebens- und Nichtlebensversicherungsmarkt dominieren und eine Verlagerung der Anlagestrategie hin zu Infrastrukturschulden, grünen Anleihen und diversifizierten Aktienmandaten verstärken.

Digitale Akzeptanz und InsurTech-Partnerschaften beschleunigen den Direktvertrieb

Die Präferenz der Verbraucher für nahtlose digitale Abläufe hat nahezu jeden großen Versicherer dazu veranlasst, KI-gestützte Zeichnung, automatisierte Schadentriage und personalisierte Dashboards zu integrieren. Die Übernahme von finanzen.de durch Allianz X signalisierte ein Wettrüsten um digitale Vertriebskapazitäten. Städtische Kunden initiieren Versicherungsabschlüsse zunehmend über Preisportale wie Check24, was Platzhirsche dazu zwingt, Preisalgorithmen zu verfeinern und Echtzeit-Angebots-APIs einzuführen. Eingebettete Versicherungen in Einzelhandelskassen und Mobilitäts-Apps erweitern den online erfassbaren Prämienpool, während die Policenverwaltungskosten sinken. Da die InsurTech-Kapitalzuflüsse robust bleiben, verbreiten sich Partnerschaftsmodelle, was die Geschwindigkeit erhöht, mit der neue Produkte auf den Markt kommen, und das Kundenerlebnis im deutschen Lebens- und Nichtlebensversicherungsmarkt verbessert.

Zunehmende Naturkatastrophenereignisse erhöhen die Durchdringung der Sachkatastrophenversicherung

Die Überschwemmungen von 2021 haben Deutschlands Schutzlücke offengelegt, eine öffentliche Debatte über eine obligatorische Elementarschadenversicherung ausgelöst und das Risikobewusstsein der Haushalte geschärft. BaFins „Risiken im Fokus 2025” stuft physische Klimarisiken als oberste Aufsichtspriorität ein. Die Akzeptanz erweiterter Gebäudeversicherungen ist gestiegen, unterstützt durch verbesserte Risikozonen im ZÜRS-System und die Einführung parametrischer Lösungen für schnelle Hochwasserauszahlungen. Rückversicherer bieten aggregierte Stop-Loss-Verträge an, die es Erstversicherern ermöglichen, zusätzliche Kapazitäten zu zeichnen, ohne Risikoappetitgrenzen zu überschreiten. Infolgedessen steigen die Sachkatastrophenprämien schneller als das BIP, und die Preissetzungsmacht in der Katastrophenrückversicherung stärkt sich, was den Nichtlebensversicherungsanteil des deutschen Lebens- und Nichtlebensversicherungsmarktes beeinflusst.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend niedrige Zinsen belasten die Margen bei Lebensversicherungsgarantien | -1.4% | National, stärkere Auswirkung auf traditionelle Lebensversicherer | Langfristig (≥ 4 Jahre) |

| Intensiver Preiswettbewerb in der Kraftfahrzeugversicherung durch Telematik und Portale | -0.8% | National, konzentriert in städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| BaFin-Provisionsobergrenzen schränken traditionelle Vermittlerkanäle ein | -0.6% | National, alle Vertriebskanäle betreffend | Mittelfristig (2–4 Jahre) |

| Schrumpfende Kohorte junger Erwachsener begrenzt das Wachstum der reinen Risikolebensversicherung | -0.5% | National, stärkere Auswirkung in östlichen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend niedrige Zinsen belasten die Margen bei Lebensversicherungsgarantien

Langfristige Garantien belasten weiterhin die Rentabilität, da die Wiederanlagerenditen unter den Niveaus der Altvertragsversprechen verbleiben. Obwohl die EZB-Politik beginnt, sich zu normalisieren, liegen die durchschnittlichen Anleiherenditen noch immer unter den durchschnittlichen Garantien von 2,25 % [3]Geneva Association, "Niedrigzinsumfeld und Lebensversicherung," genevaassociation.org bei älteren deutschen Verträgen. Versicherer mildern die Belastung durch Bestandsmanagementmaßnahmen, Altbestandsübertragungen und Optimierung der Rückkaufswerte. Dennoch treibt der Druck auf die Eigenkapitalrendite die strukturelle Migration hin zu Produkten, bei denen das Anlagerisiko teilweise von den Versicherungsnehmern getragen wird. Größere Gruppen mit starken Vermögensverwaltungsarmen diversifizieren in private Märkte, aber kleinere Gegenseitigkeitsversicherer haben dünnere Puffer, was das Neugeschäftswachstum im deutschen Lebens- und Nichtlebensversicherungsmarkt einschränkt.

Intensiver Preiswettbewerb in der Kraftfahrzeugversicherung durch Telematik und Portale

Preisvergleichsmaschinen haben die Wechselhürden gesenkt und die Kraftfahrzeugversicherung zu einem Massenprodukt gemacht. Direktversicherer und Gegenseitigkeitsversicherer weisen kombinierte Schaden-Kosten-Quoten deutlich unter denen börsennotierter Wettbewerber auf, indem sie agile IT und schlanke Betriebsabläufe nutzen. Telematikprogramme verbessern zwar die Risikosegmentierung, laden aber zu aggressiven Preisnachlässen ein, die die Zeichnungsmargen belasten. Die Nachfrage nach Versicherungsschutz für Fahrerassistenzsysteme und nutzungsbasierte Versicherungen wächst, aber die Durchschnittsprämien sinken in wettbewerbsintensiven Ballungsräumen. Um die Erosion auszugleichen, verkaufen Versicherer Pannenhilfe und Mobilitätsservice-Abonnements als Zusatzprodukte, doch die Margenerhöhung im Kraftfahrzeugsegment des deutschen Lebens- und Nichtlebensversicherungsmarktes bleibt schwer erreichbar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Versicherungsart: Fondsgebundene Produkte treiben die Transformation der Lebensversicherung voran

Die Lebensversicherungssparten wandeln sich rasch. Renten- und fondsgebundene Verträge zusammen sollen eine CAGR von 5,88 % erzielen, die das Gesamtmarktwachstum übertrifft. Innerhalb der Marktgröße des deutschen Lebens- und Nichtlebensversicherungsmarktes im Lebensversicherungsbereich ziehen Hybridpolicen mit Teilgarantien risikoaverse Sparer an und entlasten gleichzeitig die Kapitalbelastung der Versicherer. Das Nichtlebensversicherungssegment, das 2025 für 51,82 % der Gesamtprämien stand, profitiert von der steigenden Nachfrage nach Sachkatastrophen- und Haftpflichtversicherungen, die durch ESG-Compliance und sich entwickelnde Cyberbedrohungen ausgelöst wird.

Traditionelle Kapitallebens- und Lebensversicherungsprodukte werden mit niedrigeren Zinsgarantien neu gestaltet, was es Versicherern ermöglicht, unter Solvency II Kapital freizusetzen. Wachstumsnischen in der Nichtlebensversicherung umfassen Cyber- und Umwelthaftpflicht, die beide mit zweistelligen CAGRs wachsen, da deutsche Unternehmen digitalisieren und strengeren Offenlegungspflichten unterliegen. Die Kraftfahrzeugversicherung behält die Volumenführerschaft, sieht sich aber mit weichen Preisen konfrontiert, während gewerbliche Mehrrisikoversicherungen und Spezialmaschinenversicherungen vom fortgeschrittenen Fertigungssektor Deutschlands profitieren. Infolgedessen wird der deutsche Lebens- und Nichtlebensversicherungsmarkt ausgewogen bleiben, mit Chancen, die sich über beide breiten Produktbereiche verteilen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Aggregatoren stören traditionelle Modelle

Unabhängige Vertreter und Makler schrieben 2025 noch immer 44,65 % der Prämien, was die Bedeutung von Beratungsleistungen in komplexen Renten- und Gewerbeversicherungssparten unterstreicht. Dennoch wird erwartet, dass rein digitale Plattformen und Aggregatorplattformen ihren Umsatzanteil bis 2031 auf nahezu 16,4 % steigern werden, gestützt auf eine CAGR von 9,05 %. Diese Beschleunigung ist in Ballungsräumen sichtbar, wo Verbraucher Angebote auf mobilen Geräten vergleichen, bevor sie Käufe abschließen.

Bancassurance gewinnt an Dynamik, da Einzelhandelsbanken Versicherungsmodule in das Online-Banking integrieren und sich dadurch einen Vorteil beim Cross-Selling von Risikolebensversicherungen, Berufsunfähigkeitsversicherungen und einfachen Sachversicherungen verschaffen. Anwendungsfälle für eingebettete Versicherungen – von der Stornierung von Flugtickets bis hin zu Smartphone-Garantien – erweitern die online erfasste Prämienbasis. Infolgedessen wird der deutsche Lebens- und Nichtlebensversicherungsmarkt eine zweigleisige Vertriebsarchitektur aufweisen: hochtechnologisierte, automatisierte Abläufe für standardisierte Risiken und beratungsintensive Kanäle für maßgeschneiderte Lösungen.

Nach Endnutzer: KMU-Segment beschleunigt das gewerbliche Wachstum

Privathaushalte blieben mit einem Anteil von 59,25 % an der Marktgröße des deutschen Lebens- und Nichtlebensversicherungsmarktes im Jahr 2025 die dominierende Käufergruppe, was Deutschlands Tradition der privaten Vorsorge für Altersvorsorge, Gesundheitszuzahlungen und Haushaltsversicherungen widerspiegelt. Dennoch ist der KMU-Kundenstamm der am schnellsten wachsende, mit einer CAGR von 5,06 % bis 2031, da Unternehmen mit Cyberrisiken, Lieferkettenunterbrechungen und ESG-bezogenen Haftungsrisiken konfrontiert sind.

Die digitale Transformation des Mittelstands erhöht die Nachfrage nach Berufshaftpflicht-, Cyber- und Managerhaftpflichtpolicen. Staatliche Programme zur Förderung der industriellen Dekarbonisierung wecken Interesse an parametrischen Wetterversicherungen und Grüngebäudeversicherungen. Öffentliche Einrichtungen und gemeinnützige Organisationen übernehmen Resilienzrahmen und beschaffen Katastrophen- und Klimarisikolösungen. Insgesamt bereichert die KMU-Akzeptanz die Prämienstreuung und festigt die Bedeutung der Gewerbeversicherungssparten für den deutschen Lebens- und Nichtlebensversicherungsmarkt.

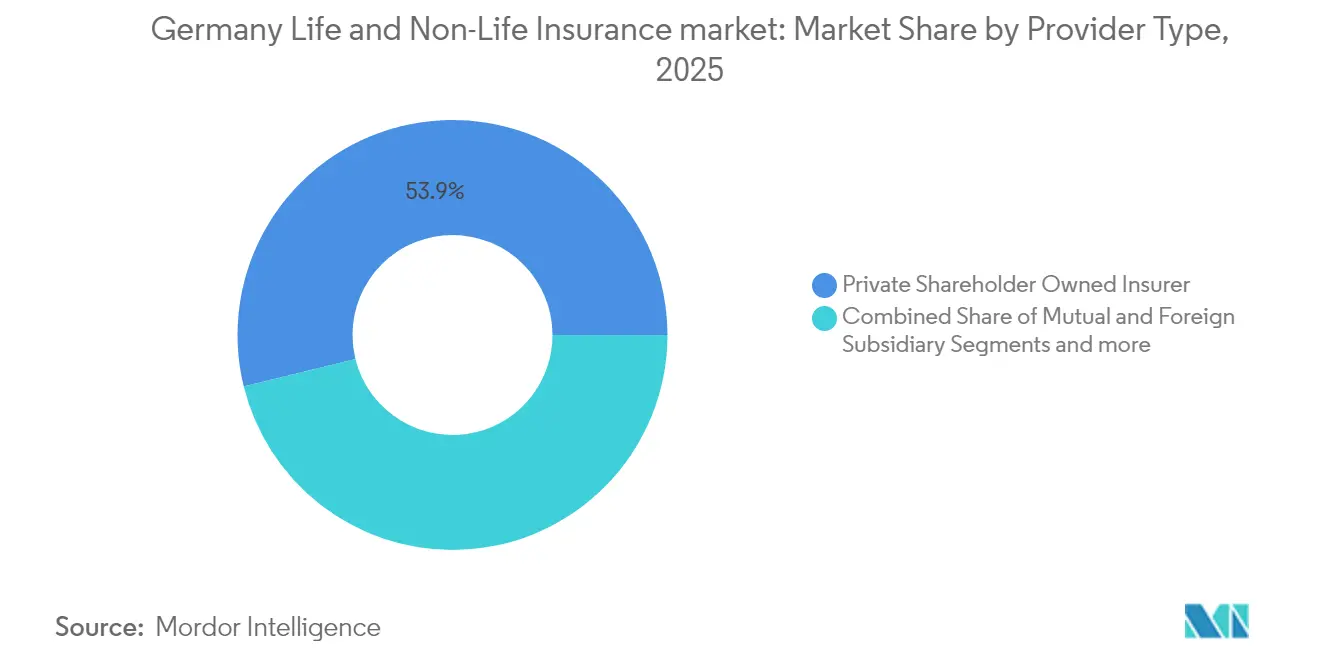

Nach Anbietertyp: Gegenseitigkeitsversicherer nutzen Kostenvorteile

Privataktionärsgeführte Gruppen verfügen über Skalierbarkeit, Markenstärke und internationale Diversifizierung; regionale Gegenseitigkeitsversicherer und Versicherer des öffentlichen Rechts weisen jedoch niedrigere Aufwandsquoten und starke Gemeinschaftsbindungen auf. Studien zeigen, dass die durchschnittlichen Schadenkosten und Betriebsausgaben von Gegenseitigkeitsversicherern 2–3 Prozentpunkte unter denen börsennotierter Wettbewerber liegen, was sich in wettbewerbsfähigen Kraftfahrzeug- und Haushaltstarifen niederschlägt.

Ausländische Tochtergesellschaften wie Generali und Zurich bringen spezialisiertes Zeichnungs-Know-how mit, insbesondere in Spezialgewerbeversicherungen und Rückversicherung. Versicherungsarme von Genossenschaftsbanken nutzen Cross-Selling-Synergien, während digitale Neugründungen sich auf enge Produktsortimente konzentrieren, die über mobile Apps angeboten werden. Diese Anbietervielfalt hält die Margen eng und die Innovationsdynamik hoch im deutschen Lebens- und Nichtlebensversicherungsmarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prämienart: Laufende Prämien dominieren bei steigender Flexibilitätsnachfrage

Mehr als 70 % der Lebens- und langfristigen Krankenversicherungsverträge werden mit laufenden Prämien abgeschlossen, was den Haushaltsgewohnheiten der Privathaushalte entspricht und den Versicherern einen zuverlässigen Cashflow für das Asset-Liability-Management bietet. Einmalprämienverkäufe steigen im Vorfeld des Rentenalters, wenn wohlhabende Kunden Einmalbeträge in sofortige Rentenversicherungen oder Erbschaftsplanungsprodukte investieren.

Versicherer führen hybride Beitragsoptionen ein, die Ad-hoc-Aufstockungen ohne Rückkaufsstrafen ermöglichen und damit Selbstständige mit schwankenden Einkommen ansprechen. Flexible Beitragspausen und dynamische Versicherungssummenreiter verbessern die Kundenbindung und stabilisieren die Stornoquoten. Diese Produktmerkmale verankern Vielseitigkeit im deutschen Lebens- und Nichtlebensversicherungsmarkt und bewahren gleichzeitig die traditionelle Risikoausgleichsökonomie.

Geografische Analyse

Westdeutschland mit seiner dichten Bevölkerung und der Konzentration von Finanzzentren erwirtschaftete 2025 34,38 % der Gesamtprämien. Die Region verfügt über eine anspruchsvolle Käuferbasis, die maßgeschneiderte Altersvorsorge- und private Krankenversicherungsprodukte bevorzugt und höhere Durchschnittsprämien pro Police als jede andere Region erzielt. Starke Unternehmenscluster rund um Frankfurt und Köln erfordern komplexe Gewerbeversicherungen, einschließlich globaler Programme und Warenkreditversicherungen. Die digitale Akzeptanz ist in diesen städtischen Zentren am höchsten, was es Versicherern ermöglicht, KI-gestützte Zeichnung und sofort ausstellbare Kraftfahrzeugprodukte zu erproben, die später bundesweit eingeführt werden.

Ostdeutschland ist das am schnellsten wachsende Gebiet mit einer CAGR von 4,72 % bis 2031, da die verfügbaren Einkommen sich dem westlichen Niveau annähern. Steigende Fahrzeugzulassungen und zunehmende Hypothekenaktivitäten fördern die Nachfrage nach Kraftfahrzeug- und Sachversicherungen. Versicherer errichten neue Servicezentren in Leipzig und Dresden, um wachsende Kundenstämme zu bedienen und niedrigere Betriebskosten zu nutzen. Demografische Unterschiede – insbesondere eine im Durchschnitt ältere Bevölkerung – prägen den Produktmix hin zu Zusatzkranken- und Pflegeversicherungen und erweitern die regionale Relevanz im deutschen Lebens- und Nichtlebensversicherungsmarkt.

Süddeutschland, das Bayern und Baden-Württemberg umfasst, profitiert von einer hohen Konzentration industrieller Exporteure, fortschrittlicher Automobilhersteller und Technologieführer. Diese Unternehmen benötigen anspruchsvolle Lieferkettenrisiko-, Cyber- und Umwelthaftpflichtprogramme, was die Nachfrage nach maßgeschneiderten Spezial- und Maschinenversicherungen fördert. Der Haushaltsreichtum in München, Stuttgart und Nürnberg unterstützt eine starke Durchdringung kapitalgebundener Lebensversicherungsprodukte, die häufig über Bancassurance-Kanäle von Landesbanken und Genossenschaftsbanken vertrieben werden.

Norddeutschland, verankert durch Hamburgs maritime Wirtschaft, weist einen erhöhten Bedarf an Kaskoversicherungen für Schiffe, Frachtversicherungen und Logistikhaftpflichtversicherungen auf. Das große Hafenökosystem zieht internationale Zeichner und Rückversicherer an, die Wettbewerb in Spezialversicherungssparten einbringen. Tiefliegende Gebiete nahe der Nordsee sind einem erhöhten Hochwasserrisiko ausgesetzt, was die Akzeptanz erweiterter Elementarschadenklauseln und parametrischer Hochwasserprodukte erhöht. Insgesamt sorgen diese regionalen Besonderheiten für ein ausgewogenes Wachstum im deutschen Lebens- und Nichtlebensversicherungsmarkt und begrenzen die Überabhängigkeit von einem einzelnen Bundesland.

Wettbewerbslandschaft

Der Wettbewerb im deutschen Lebens- und Nichtlebensversicherungsmarkt bleibt intensiv, da die Prämienkonzentration moderat ist. Allianz führt die Schaden- und Unfallversicherung mit einem hohen Marktanteil an, doch kein einzelner Anbieter dominiert die Lebens-, Kranken- oder Gewerbeversicherungssegmente, was mittelgroßen Spezialisten und InsurTech-Herausforderern Raum lässt. Große Platzhirsche setzen erhebliche digitale Budgets ein, modernisieren Kernsysteme und bauen Datenseen auf, um Kundenerlebnisse und Zeichnungsgenauigkeit zu verbessern. Die Übernahme des europäischen Portfolios von Liberty Mutual durch Generali veranschaulicht die Konsolidierung mit dem Ziel der Skalierung und Portfoliodiversifizierung.

Gegenseitigkeitsgruppen wie Versicherungskammer und Debeka nutzen lokales Wissen und niedrige Kosten, um regionale Hochburgen zu verteidigen, während das börsennotierte Unternehmen Talanx internationale Expansion verfolgt, um den inländischen Margendruck zu mildern. InsurTech-Neueinsteiger führen nutzungsbasierte Mikropolicen, eingebettete Versicherungen und KI-gestützte Schadenautomatisierung ein, die die Kundenerwartungen marktübergreifend erhöhen. Rückversicherer wie Munich Re bieten kapitaleffiziente Quotenanteilsverträge an, die es Erstversicherern ermöglichen, zusätzliche Katastrophendeckungen zu zeichnen, ohne Solvenzgrenzen zu überschreiten. Wettbewerbsvorteile hängen zunehmend vom Zugang zu granularen Daten, algorithmischer Preisgestaltung und ESG-konformen Anlageressourcen ab, und nicht mehr allein von der Unternehmensgröße.

Strategische Pläne für 2024–2025 umfassen die Einführung parametrischer Hochwasserlösungen, Partnerschaften mit Telematikdatenanbietern und Plattformintegrationen mit E-Commerce-Händlern. Versicherer starten Ökosysteminitiativen, die Versicherungen mit Heimautomatisierungsgeräten, Gesundheitsüberwachungs-Wearables und Mobilitätsabonnementpaketen bündeln. Die Verlagerung über den traditionellen Risikotransfer hinaus hin zu Prävention und Servicemonetarisierung verändert die Margen und steht im Einklang mit den Verbraucherschutzagenden der Regulierungsbehörden. Im Prognosezeitraum werden Akteure, die umsichtiges Kapitalmanagement mit kundenorientierten digitalen Modellen verbinden können, ihre Wettbewerber im deutschen Lebens- und Nichtlebensversicherungsmarkt übertreffen.

Deutschland Lebens- und Nichtlebensversicherungsbranche Marktführer

Allianz SE

Munich Re

Talanx AG (HDI)

R+V Versicherung AG

Debeka Gruppe

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: BaFin veröffentlichte „Risiken im Fokus 2025” und listete Klimarisiken und geopolitische Spannungen als Hauptanliegen für Versicherer auf.

- Januar 2025: Das überarbeitete Solvency-II-Rahmenwerk trat in Kraft und verschärfte Nachhaltigkeitsanforderungen sowie vereinfachte die Berichterstattung für Unternehmen mit geringem Risikoprofil.

- November 2024: Der Digitalisierungsbericht der EIOPA zeigte eine KI-Akzeptanz von 50 % in der Nichtlebensversicherung und eine rasche Akzeptanz der Cyberversicherung.

- März 2024: BaFin erließ ein neues Rundschreiben zum Grundsatz der unternehmerischen Vorsicht und schrieb Doppelwesentlichkeitsbewertungen für ESG vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den deutschen Lebens- und Nichtlebensversicherungsmarkt als die kombinierten direkten gebuchten Bruttobeiträge, die von inländischen und ausländischen Versicherern für Policen erhoben werden, die Lebensschutz-, Spar-, Renten-, Kraftfahrzeug-, Sach-, Haftpflicht-, Krankenzusatz-, Unfall-, See-, Luftfahrt- und Transportrisiken abdecken. Die Werte sind in US-Dollar des jeweiligen Jahres ausgedrückt.

Ausschluss aus dem Geltungsbereich: Rückversicherungstransaktionen, grenzüberschreitende Deckungen, die außerhalb Deutschlands gebucht werden, sowie Mikrokredit-Garantiesysteme werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Versicherungsart

- Lebensversicherung

- Risikolebensversicherung

- Kapitallebens- und Lebensversicherung

- Fondsgebundene Versicherung

- Renten- und Pensionsversicherung

- Sonstige

- Nichtlebensversicherung

- Kraftfahrzeugversicherung

- Vollkaskoversicherung

- Haftpflichtversicherung für Dritte

- Sachversicherung

- Wohngebäudeversicherung

- Gewerbe- und Industrieversicherung

- Allgemeine Haftpflichtversicherung

- Zusatzkrankenversicherung

- Unfall- und Berufsunfähigkeitsversicherung

- See-, Luftfahrt- und Transportversicherung

- Sonstige

- Kraftfahrzeugversicherung

- Lebensversicherung

- Nach Vertriebskanal

- Vertreter

- Makler

- Bancassurance

- Direkter Online-Vertrieb

- Aggregatoren und Vergleichsportale

- Affinitäts- und Partnerschaftsvertrieb

- Nach Endnutzer

- Privatpersonen

- Unternehmen und KMU

- Öffentliche Einrichtungen und gemeinnützige Organisationen

- Nach Prämienart

- Einmalprämie

- Laufende Prämie

- Nach Anbietertyp

- Privataktionärsgeführte Versicherer

- Gegenseitigkeits- und Genossenschaftsversicherer

- Ausländische Tochtergesellschaftsversicherer

- Nach Region

- Norddeutschland (HH, SH, HB, NI)

- Westdeutschland (NW, HE, RP, SL)

- Süddeutschland (BY, BW)

- Ostdeutschland (BE, BB, MV, SN, ST, TH)

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Underwriter, Ausschließlichkeitsagenten-Leiter, Online-Aggregatoren und Rentenberater in Bayern, Nordrhein-Westfalen, Sachsen und Hamburg. Erkenntnisse zu Stornoverhalten, der Nutzung digitaler Kanäle sowie aufkommenden Cyber- oder Green-Cover-Produkten halfen uns, Vertriebsanteile und Wachstumsannahmen zu verfeinern, die in Umfragen mit Versicherungsnehmern und Maklern widergespiegelt werden.

Desk Research

Wir haben Basiszahlen aus den BaFin-Jahresberichten, dem Jahrbuch des Gesamtverbandes der Deutschen Versicherungswirtschaft (GDV), Eurostat-Makroindikatoren, Bundesbank-Zinsdaten sowie Swiss Re sigma- und Insurance Information Institute-Digests zusammengetragen, die gemeinsam Prämienvolumina und den wirtschaftlichen Kontext umreißen. Carrier-10-Ks, Rating-Berichte und D&B Hoovers-Snapshots offenbarten Trends auf Unternehmensebene, während Bundestag-Dokumente zu Solvency-II-Aktualisierungen und der Pflegereform regulatorische Wendepunkte verdeutlichten. Die genannten Quellen sind illustrativ; zahlreiche weitere Dokumente flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung & Prognose

Wir haben den Beitragspool 2024 mithilfe eines Top-down-Ansatzes neu aufgebaut, der die GDV-Spartensummen auf die BaFin-Trägermeldungen schichtet, und die Ergebnisse anschließend durch selektive Bottom-up-Prüfungen bestätigt, die auf dem Produkt aus Stichproben-Durchschnittsprämien und Policenanzahl in den Bereichen Kraftfahrzeug, Krankenzusatz und fondsgebundene Lebensversicherung basieren. Schlüsselvariablen wie das reale BIP-Wachstum, die langfristigen Bund-Renditen, der Anteil der Bevölkerung ab 65 Jahren, Neuzulassungen von Kraftfahrzeugen und die Penetration des digitalen Vertriebs fließen in eine multivariate Regression ein, um Werte bis 2030 zu projizieren. Eine Szenarioanalyse erfasst Schwankungen bei Zinssätzen und Katastrophenschäden, und etwaige Lücken in den spartenbezogenen Daten werden durch gleitende Dreijahresdurchschnitte aus Volza-Versandproxys oder Marklines-Fahrzeugverkaufsdaten überbrückt, sofern relevant.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen Varianzprüfungen anhand der GDV-Quartalsberichte, eine analysteninterne Peer-Review sowie einen abschließenden Plausibilitätscheck vor der Veröffentlichung. Die Modelle werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wesentliche Ereignisse wie Steueränderungen oder schwere Naturkatastrophen ausgelöst werden.

Warum Mordors Deutschland-Lebens- & Nichtlebensversicherungs-Basislinie Zuverlässigkeit beansprucht

Veröffentlichte Schätzungen weichen voneinander ab, weil Unternehmen unterschiedliche Prämiendefinitionen, Währungsgrundlagen und Aktualisierungsrhythmen verwenden. Indem wir diese Treiber transparent machen, ermöglichen wir den Nutzern nachzuvollziehen, warum sich die Gesamtwerte verschieben.

Abweichungen resultieren typischerweise daraus, ob Rentenflüsse in den Lebensversicherungssummen enthalten sind, ob Unfall und Gesundheit der Nichtlebensversicherung zugeordnet werden, wie Rückversicherungsabtretungen behandelt werden und ob Netto- oder Direktprämien herangezogen werden. Einige Anbieter verwenden einfache lineare Trends oder Einwährungs-Konvertierungen, während unser Team Echtzeit-Makro-Aktualisierungen mit expertenvalidierten Regressionspfaden kombiniert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 251,21 Mrd. (2025) | Mordor Intelligence | |

| EUR 250 Mrd. (2024) | Regionalberatung A | Schließt Renten aus, wendet linearen BIP-Anstieg an, ohne Bottom-up-Prüfungen |

| USD 245,46 Mrd. (2023) | Fachzeitschrift B | Verwendet Direktprämien vor Rückversicherung, ordnet Unfall und Gesundheit der Nichtlebensversicherung zu, vorläufiger Datensatz |

| USD 182,40 Mrd. (2022) | Globale Beratung C | Berichtet nur Schaden- und Unfallversicherung, lässt Lebensversicherungssparten aus, neu dargestellt gemäß IFRS 17 |

Der Vergleich zeigt, dass Verschiebungen im Geltungsbereich oder im Datenstand die Gesamtwerte um Dutzende von Milliarden verschieben können. Indem Mordor Intelligence jede Annahme in transparenten öffentlichen Quellen und einer zweigleisigen Validierung verankert, liefert das Unternehmen eine ausgewogene, reproduzierbare Basislinie, der Entscheidungsträger Jahr für Jahr vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der deutsche Lebens- und Nichtlebensversicherungsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 265,6 Milliarden USD und soll bis 2031 bei einer CAGR von 5,72 % einen Wert von 350,7 Milliarden USD erreichen.

Welches Produktsegment wächst am schnellsten?

Renten- und fondsgebundene Lebensversicherungspolicen zeigen die höchste Dynamik und wachsen mit einer CAGR von 5,88 %, da Sparer nach inflationsresistenten Altersvorsorgeprodukten suchen.

Wie beeinflussen digitale Kanäle den Vertrieb?

Rein digitale Plattformen und Aggregatorplattformen verzeichnen eine CAGR von 9,05 % und erodieren stetig den Anteil traditioneller Vertreter und Makler, insbesondere bei Kraftfahrzeug- und einfachen Lebensversicherungspolicen.

Warum steigen die Sachkatastrophenprämien?

Häufigere Überschwemmungen und Stürme sowie ein gesteigertes öffentliches Bewusstsein haben die Nachfrage nach Elementarschadenversicherungen erhöht und das Wachstum der Sachkatastrophenprämien über das BIP-Wachstum hinaus gesteigert.

Seite zuletzt aktualisiert am: