Größe und Marktanteil des deutschen Reiseversicherungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

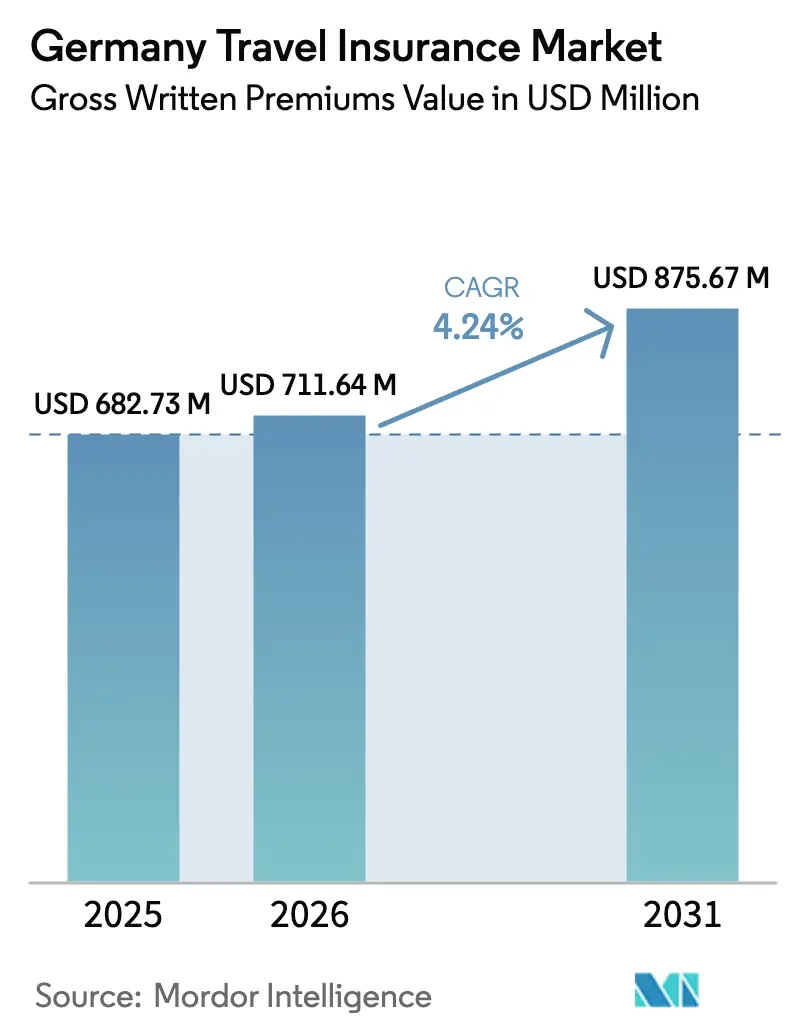

| Marktgröße im Basisjahr (2025) | 682.73 Millionen US-Dollar |

| Marktgröße (2026) | 711.64 Millionen US-Dollar |

| Marktgröße (2031) | 875.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.24% CAGR |

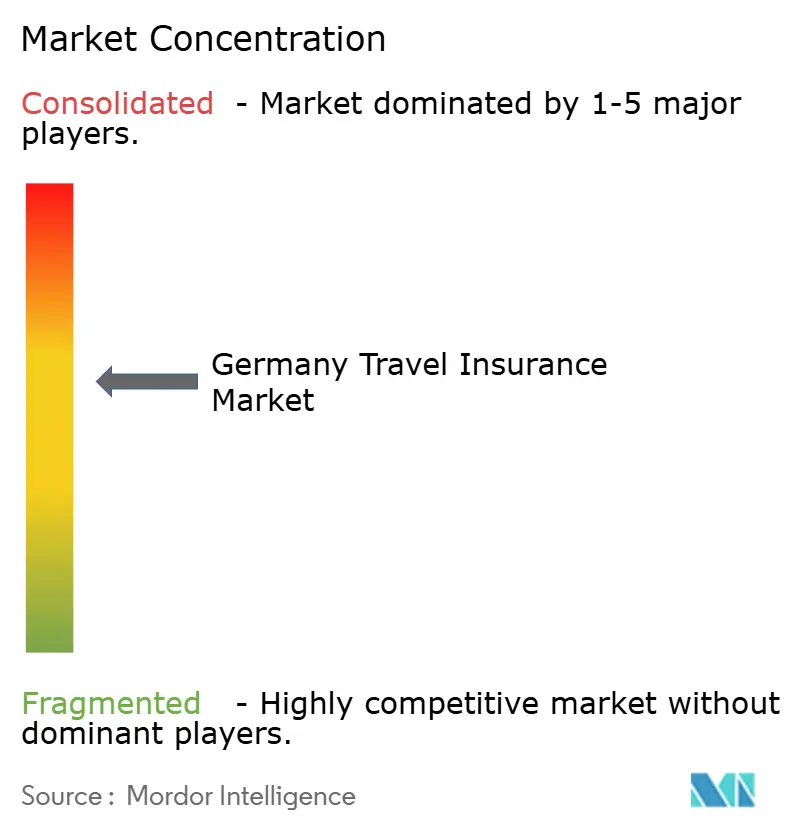

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des deutschen Reiseversicherungsmarktes durch Mordor Intelligence

Die Größe des deutschen Reiseversicherungsmarktes in Bezug auf den Wert der gebuchten Bruttoprämien wird für 2025 auf 682,73 Millionen USD, für 2026 auf 711,64 Millionen USD prognostiziert und soll bis 2031 einen Wert von 875,67 Millionen USD erreichen, was einer CAGR von 4,24 % von 2026 bis 2031 entspricht.

Deutsche Einwohner absolvierten im Jahr 2025 67,7 Millionen Urlaubsreisen von fünf Tagen oder länger, und 77,8 % dieser Reisen führten ins Ausland, was eine konsistente Grundlage für den Kauf von Kranken- und Reiseschutzprodukten schafft und den deutschen Reiseversicherungsmarkt stärkt. Die durchschnittlichen Ausgaben pro Reise belaufen sich auf 758 USD und liegen damit nahe an der Spitze der Europäischen Union, was signalisiert, dass Deckungsgrenzen und Assistenznetzwerke auf höherpreisige Reiserouten abgestimmt sein müssen. Die gesetzliche GKV-Absicherung über die Europäische Krankenversicherungskarte umfasst keine medizinische Rückführung und viele nicht notfallmäßige Leistungen im Ausland, was private Reisekranken- und Assistenzversicherungen für den deutschen Reiseversicherungsmarkt weiterhin unverzichtbar macht. Eingebettete Angebote am Buchungspunkt, wie Fluggesellschafts- und Telekommunikationsbündel, gewinnen an Bedeutung und prägen die Erwartungen der Verbraucher an eine vereinfachte Anmeldung und schnelle Schadensabwicklung im deutschen Reiseversicherungsmarkt. Parametrische Lösungen für Flugverspätungen, Gepäckprobleme und Wetterereignisse erweitern die Anwendungsfälle für kleine, sofortige Auszahlungen, was den wahrgenommenen Wert im deutschen Reiseversicherungsmarkt verbessert, in dem Klimastörungen und betriebliche Verzögerungen weiterhin im Vordergrund stehen.

Wichtigste Erkenntnisse des Berichts

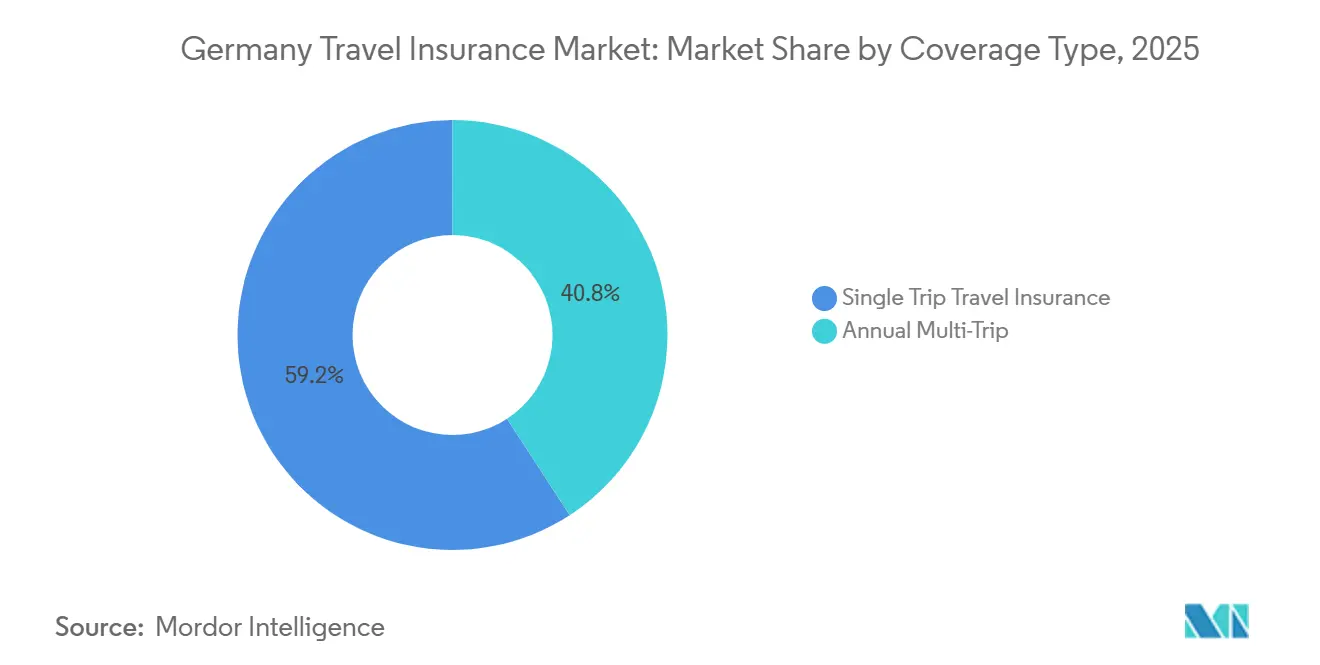

- Nach Deckungsart hielten Einzelreisepolicen im Jahr 2025 einen Marktanteil von 59,18 % am deutschen Reiseversicherungsmarkt; Jahres-Mehrfachreisepläne sind auf dem Weg zu einer CAGR von 12,74 % bis 2031.

- Nach Endnutzer erfassten Familienurlauber im Jahr 2025 39,96 % der Marktgröße des deutschen Reiseversicherungsmarktes, während Bildungsreisende im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 14,86 % wachsen werden.

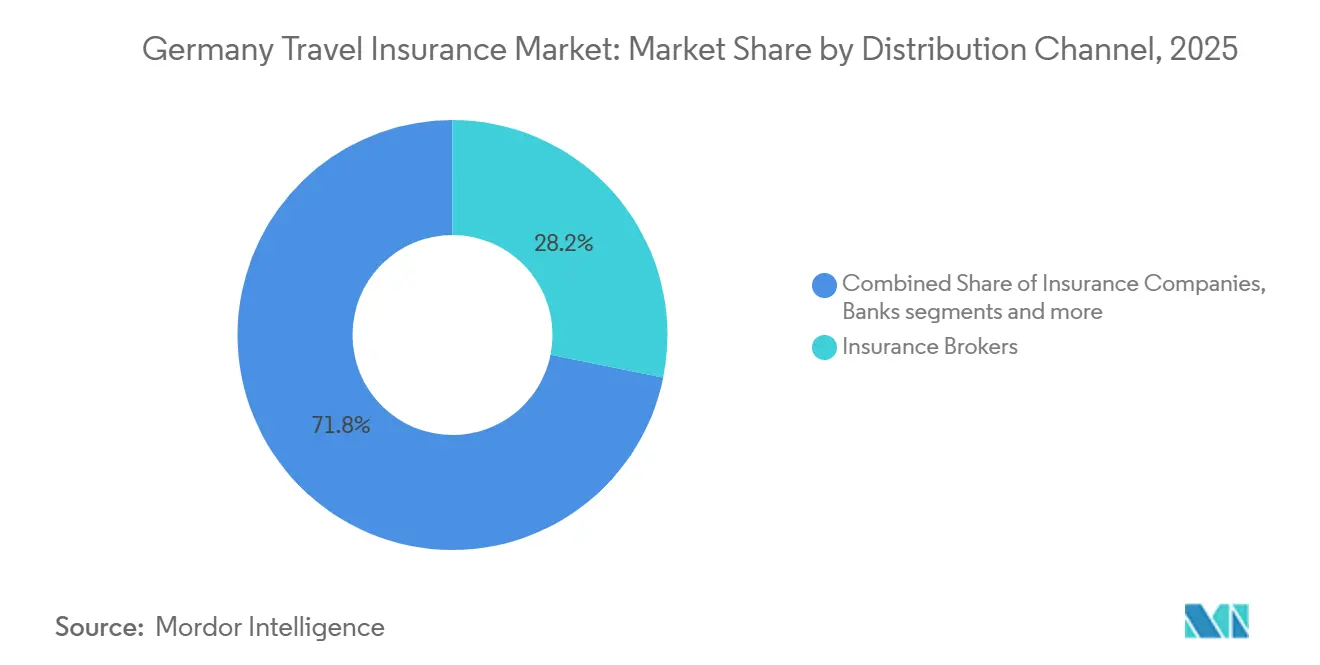

- Nach Vertriebskanal kontrollierten Makler 28,17 % des deutschen Reiseversicherungsmarktes; Aggregatorplattformen werden voraussichtlich mit einer CAGR von 18,42 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum deutschen Reiseversicherungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Auslandsreiseverkehrs und höhere Ausgaben deutscher Einwohner | 1.20% | Global, konzentriert auf Mittelmeer- und Fernreiseziele | Mittelfristig (2–4 Jahre) |

| Wiederbelebung des Geschäftsreiseverkehrs, die die Nachfrage nach Jahres-Mehrfachreisepolicen ankurbelt | 0.80% | Global, mit frühen Gewinnen in europäischen Korridoren und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| GKV/EHIC-Deckungslücken treiben den Kauf privater Reisekrankenversicherungen an | 0.90% | EU/EWR für EHIC-Lücken; global für Rückführungsbedarf | Langfristig (≥ 4 Jahre) |

| Eingebetteter Vertrieb über Online-Reisebüros, Fluggesellschaften und Neobanken | 0.70% | National, mit früher Akzeptanz in städtischen Zentren (Berlin, München, Frankfurt) | Mittelfristig (2–4 Jahre) |

| Neubepreisung von Klimastörungsrisiken und parametrischer Schutz | 0.50% | Global, akut im Mittelmeerraum, in den Alpen und an Fernreisezielen, die anfällig für Waldbrände, Überschwemmungen und extreme Wetterereignisse sind | Mittelfristig (2–4 Jahre) |

| IDD-getriebene Transparenz verlagert den Vertrieb in Richtung Fach- und Digitalberatung | 0.30% | National, konzentriert auf digital versierte Bevölkerungsgruppen und städtische Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Auslandsreiseverkehrs und höhere Ausgaben deutscher Einwohner

Deutsche Reisende hielten im Jahr 2025 mit 67,7 Millionen Urlaubsreisen von mindestens fünf Tagen und 77,8 % dieser Reisen ins Ausland einen großen Auslandsreiseanteil aufrecht, was das Risiko grenzüberschreitender Gesundheitskosten und Störungen erhöht[1]Deutscher Reiseverband, "Zahlen und Fakten 2026," Deutscher Reiseverband, drv.de. Durchschnittliche Ausgaben pro Reise von 758 USD halten die Angemessenheit der Deckung für Familien und längere Urlaubsreisen im Fokus und unterstützen eine stärkere Nachfrage nach Optionen mit höheren Versicherungssummen im deutschen Reiseversicherungsmarkt[2]Eurostat, "Tourismusstatistik, Ausgaben," Europäische Kommission, ec.europa.eu. Spanien, die Türkei und Italien blieben im Jahr 2025 führende Ziele für lange Urlaubsreisen, was das Produktdesign mit gut etablierten Korridoren und Assistenznetzwerken in Südeuropa in Einklang bringt. Der Anteil von Flügen als Hauptverkehrsmittel blieb im Jahr 2025 hoch, was den Wert von Zusatzleistungen für Flugunterbrechungen, Gepäck und medizinische Notfälle bei Auslandsreisen im deutschen Reiseversicherungsmarkt erhöht. Ein wachsender Anteil der Verbraucher berücksichtigt nun Wetter- und Naturkatastrophenrisiken bei der Wahl des Reiseziels, was das Interesse an flexiblen Stornierungsoptionen und parametrischen Zusatzleistungen aufrechterhält, die bei validierten Ereignissen schnell zahlen.

GKV- und EHIC-Deckungslücken treiben den Kauf privater Reisekrankenversicherungen an

Die gesetzliche Krankenversicherung Deutschlands ermöglicht über die Europäische Krankenversicherungskarte den Zugang zu Notfallversorgung in EU- und EWR-Ländern, deckt jedoch keine medizinische Rückführung ab und entspricht möglicherweise nicht dem Serviceniveau privater Einrichtungen im Ausland, was viele Haushalte dazu veranlasst, eine dedizierte Reisekrankenversicherung abzuschließen. Verbraucher, die über den EHIC-Bereich hinaus reisen, sind vollständig den Kosten für nicht im Netzwerk enthaltene Leistungen und den Transport zurück nach Deutschland ausgesetzt, sodass der deutsche Reiseversicherungsmarkt von einer stetigen Nachfrage nach umfassenden medizinischen Assistenz- und Evakuierungsleistungen profitiert. Private Krankenversicherungspolicen umfassen manchmal umfassendere globale Leistungen, obwohl viele Tarife die Laufzeit noch begrenzen oder Rückführungsschwellen eng definieren, was Reisende bei längeren oder risikoreicheren Reisen auf eigenständige Reisekrankenversicherungspläne angewiesen lässt. Versicherer in Deutschland meldeten ein robustes Wachstum im Bereich Reisekrankenversicherung, was eine klare Verlagerung hin zur Behandlung medizinischer Assistenz und Evakuierung als unverzichtbar für Haushalte unterstreicht, die internationale Urlaubsreisen unternehmen. Verbraucheraufklärung durch Regulierungsbehörden und Verbände hat die Grenzen der gesetzlichen Absicherung im Ausland hervorgehoben, was ein konsistentes Kaufverhalten im deutschen Reiseversicherungsmarkt stärkt, wenn Reisen Länder außerhalb des EHIC-Rahmens umfassen.

Alternde Bevölkerung treibt seniorenspezifische Policen an

Eingebettete Versicherungen am Buchungspunkt verändern die Art und Weise, wie Policen im deutschen Reiseversicherungsmarkt entdeckt und abgeschlossen werden, wobei mobile und Partnerkanäle die Abschlussquoten für Standardprodukte wie internationale Krankenversicherung und grundlegende Störungsschutzleistungen verbessern. Die Zusammenarbeit von ERGO mit O2 Telefónica fügte einem monatlichen Abonnement eine Reisekrankenversicherungskomponente hinzu, was die Hürden durch die Integration der Versicherung in die Telekommunikationsrechnung für Millionen berechtigter Kunden senkt. Berlin Direkt Versicherung führte parametrische Funktionen für Flugunterbrechungen und verlorenes Gepäck über Blink Parametric ein und ermöglicht so automatische Benachrichtigungen und sofortige Bargeld- oder Loungevorteile, wenn Verzögerungen oder Gepäckprobleme durch externe Datenfeeds validiert werden. Parametrische Reiseversicherungen von Baloise für Wetter und Verzögerungen zeigen eine breitere Bewegung hin zu vordefinierten Auslösern, die kleine Beträge schnell auszahlen, was den wahrgenommenen Wert bei digital orientierten Käufern im deutschen Reiseversicherungsmarkt verbessert. Regulatorische Leitplanken gemäß der Versicherungsvertriebsrichtlinie ermöglichen es Nebenintermediären, einfache Versicherungsprodukte zu vertreiben, wenn sie die Offenlegungs- und Berufsanforderungen erfüllen, was eingebetteten Partnerschaften ermöglicht, innerhalb eines konformen Rahmens in Deutschland zu skalieren.

Neubepreisung von Klimastörungsrisiken und parametrischer Schutz

Intensivere Waldbrände, Überschwemmungen und Hitzeereignisse an gängigen Urlaubszielen erhöhen das Störungs- und Stornierungsrisiko, sodass Versicherer die Preisgestaltung verfeinern und gezielte Deckungen im deutschen Reiseversicherungsmarkt einsetzen. Parametrische Module für Wetter, Flugverspätungen und Gepäck bieten transparente Auslöser und schnellere Auszahlungen, was die Betriebskosten senkt und die Kundenzufriedenheit in der Hauptreisesaison steigert. Echtzeit-Datenquellen ermöglichen sofortige Entscheidungen, die manuelle Schadensmeldungen umgehen, wie Blinks Integrationen zeigen, die Loungezugang oder Bargeld aktivieren, sobald Verspätungsbedingungen erfüllt sind[3]Blink Parametric, "Partnerschaft mit Berlin Direkt Versicherung," Blink Parametric, blinkparametric.com. Rückversicherer erweitern die parametrische Kapazität für Klimarisiken, was Produktinnovationen und Risikotransfer im deutschen Reiseversicherungsmarkt unterstützt. Da Reisende Zielrisiken expliziter abwägen, helfen diese modularen Lösungen dabei, Limits und Prämien angemessen zu gestalten und gleichzeitig Klarheit darüber zu bewahren, welche Ereignisse abgedeckt sind und wie schnell Auszahlungen erfolgen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenverengung durch Vergleichsportale und Provisionstransparenz | -0.40% | National, akut bei digital versierten Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Inflation der medizinischen Kosten an wichtigen Reisezielen, die Prämien unter Druck setzt | -0.30% | Global, am akutesten in den Vereinigten Staaten, der Schweiz, Australien und Japan | Mittelfristig (2–4 Jahre) |

| EU261-Überschneidung verringert den wahrgenommenen Bedarf an Reiseunterbrechungsschutz | -0.20% | EU/EWR-Flugrouten | Langfristig (≥ 4 Jahre) |

| Gebündelte Bank-/Kreditkartendeckung kannibalisiert eigenständige Policen | -0.20% | National, konzentriert auf wohlhabende Segmente mit Premium-Kreditkarten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Margenverengung durch Vergleichsportale und Provisionstransparenz

IDD-Vergütungsoffenlegungen haben Provisionsstrukturen sichtbarer gemacht, was den Preisgestaltungsspielraum für vermittelte Einzelreiseprodukte einengt und den preisbasierten Wettbewerb im deutschen Reiseversicherungsmarkt verschärft. Standardisierte Verbrauchertests, einschließlich Stiftung-Warentest-Bewertungen führender Tarife, drängen Versicherer zu ähnlichen Produktkonfigurationen, was die Vergleichbarkeit erhöht und Käufer dazu veranlasst, die niedrigste Prämie zu wählen, sobald die grundlegende Deckungsqualität bestätigt ist. Große digitale Plattformen können hochmotivierten Traffic auf Vergleichsseiten lenken, was das Volumen direkt abgeschlossener Policen auf Versicherer-Websites im deutschen Reiseversicherungsmarkt reduziert. Versicherer reagieren, indem sie Servicekennzahlen wie Schadenbearbeitungszeiten und 24-Stunden-Assistenzzugang betonen und eingebettete Partnerschaften schärfen, bei denen die Abschlussquoten am Buchungspunkt am stärksten sind. Die Verlagerung begünstigt skalierbare Anbieter und Spezialmarken, die digitale Marketing- und Compliance-Kosten tragen können und gleichzeitig für Makler und Reiseveranstalter im deutschen Reiseversicherungsmarkt reaktionsfähig bleiben.

Inflation der medizinischen Kosten an wichtigen Reisezielen setzt Prämien unter Druck

Außerhalb des EHIC-Bereichs sehen sich Reisende mit Krankenhaus- und Notfalltransportrechnungen konfrontiert, die schnell in den hohen fünfstelligen Bereich klettern können, was den Bedarf an umfassenden Kranken- und Evakuierungsleistungen im deutschen Reiseversicherungsmarkt unterstreicht[4]InformedHealth.org, "Krankenversicherung in Deutschland," IQWiG, ncbi.nlm.nih.gov. Selbst innerhalb des EHIC-Bereichs kann der Zugang zum öffentlichen System Zuzahlungen oder Servicebeschränkungen beinhalten, die nicht dem deutschen Standard entsprechen, was die Attraktivität privater Reisekrankenversicherungen für schnelleren Zugang und umfassendere Erstattung erhöht. Versicherer berichten von starkem Wachstum im Bereich Reisekrankenversicherung, was mit steigenden Schadenshöhen und einem breiteren Verbraucherfokus auf medizinische Vorsorge bei internationalen Reisen übereinstimmt. Prämienanpassungen spiegeln sowohl die Behandlungskostenentwicklung am Zielort als auch Währungseffekte auf Assistenzkosten wider, was eine sorgfältige Kommunikation erfordert, um Vertrauen zu erhalten und gleichzeitig den Deckungswert im deutschen Reiseversicherungsmarkt zu erläutern. Klare Offenlegungen darüber, was eine medizinisch notwendige Evakuierung ausmacht und welche Limits gelten, helfen dabei, Erwartungen abzugleichen und Streitigkeiten bei der Schadensmeldung zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckungsart: Mehrfachreise überholt trotz Dominanz der Einzelreise

Einzelreisepolicen kontrollierten im Jahr 2025 59,18 % des Marktanteils des deutschen Reiseversicherungsmarktes, da Haushalte der reisebezogenen Deckung für Kurzurlaube und lange Ferien Priorität einräumten, während Jahres-Mehrfachreisepläne voraussichtlich auf der Grundlage häufiger Reisender und Firmenkunden schnell skalieren werden. Der deutsche Reiseversicherungsmarkt profitiert von vielfältigen Reisemustern, und die Verbreitung von Auslandsreisen zu nahe gelegenen europäischen Zielen unterstützt Einzelreisekäufe für einmalige Familienurlaube und Städtewochenenden. Mehrfachreisepolicen erweitern die adressierbare Basis, da Reisende mehrere Reisen im Jahr planen und die Bequemlichkeit einer Police für alle Reisen innerhalb definierter Reisedauergrenzen suchen, was gut zu Wiederholungsreisen nach Spanien, Italien und in die Türkei passt. Versicherer haben das Produktdesign aktualisiert, um mit der Nachfrage Schritt zu halten, einschließlich breiterer Stornierungsgründe und höherer Versicherungssummen für Premium-Linien im deutschen Reiseversicherungsmarkt. Verbraucher-Upgrade-Pfade umfassen nun parametrische Module für Verspätungen und Gepäck, die sowohl Einzelreise- als auch Mehrfachreisestrukturen ergänzen und dazu beitragen, Reibungsverluste bei der Schadensmeldung zu reduzieren.

Jahres-Mehrfachreiseprodukte werden voraussichtlich bis 2031 mit einer CAGR von 12,74 % wachsen, was das häufigere Reiseverhalten von Berufstätigen und Rentnern widerspiegelt, die mehrere Kurzreisen pro Jahr unternehmen. Die Marktgröße des deutschen Reiseversicherungsmarktes für Jahres-Mehrfachreisepolicen wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,74 % wachsen, da Reisende die reisebezogene Optimierung gegen ganzjährige Sicherheit und vereinfachte Verwaltung eintauschen. Assistenznetzwerke und schnelle Schadenbearbeitung bleiben entscheidende Differenzierungsmerkmale für Mehrfachreisekäufer, die bei Störungen auf jeder Reise im Rahmen der Police eine reaktionsschnelle Unterstützung erwarten. Versicherer passen Planmerkmale an die häufigsten Reisefenster und -dauern an und betonen weiterhin klare Offenlegungen zu maximaler Reisedauer und Ausschlüssen gemäß den aktuellen regulatorischen Erwartungen im deutschen Reiseversicherungsmarkt.

Nach Endnutzer: Bildungsreisende wachsen stark, während Familien die Prämien verankern

Familienurlauber hielten im Jahr 2025 39,96 % des Marktanteils des deutschen Reiseversicherungsmarktes, unterstützt durch die starke Pauschalreisekultur des Landes und die anhaltende Präferenz für die Absicherung längerer Urlaubsreisen, die Kinder und ältere Verwandte einschließen. Die stabile Basis des Segments gibt Versicherern ein klares Ziel für das Bündeldesign, das Stornierungsleistungen und Krankenversicherungsleistungen mit Gepäck- und Assistenzleistungen kombiniert, was dazu beiträgt, Unterbrechungen während der Schulferien und der Hauptsommersaison zu minimieren. Familien priorisieren oft eine umfassende Krankenversicherung im EHIC-Bereich und darüber hinaus und legen Wert auf 24-Stunden-Assistenz mit mehrsprachigem Support im deutschen Reiseversicherungsmarkt. Spezialmarken haben durch unabhängige Tests ein starkes Verbrauchervertrauen aufgebaut, was die Kaufwahrscheinlichkeit beim Checkout des Reiseveranstalters oder über Reiseberater erhöht, die Familienpläne zusammenstellen.

Bildungsreisende sind der am schnellsten wachsende Endnutzer mit einer prognostizierten CAGR von 14,86 % bis 2031, da Studenten und Austauschteilnehmer für lange Auslandsaufenthalte eine umfassende internationale Kranken- und Assistenzversicherung benötigen. Die Marktgröße des deutschen Reiseversicherungsmarktes für Bildungsreisende wird voraussichtlich mit einer CAGR von 14,86 % steigen, da auf jüngere Bevölkerungsgruppen zugeschnittene Tarife erweiterte Krankenversicherung, Haftpflichtschutz wo anwendbar sowie Sport- oder studienbezogene Erweiterungen umfassen. Diese Produkte umfassen oft längere Policenlaufzeiten und flexible Startdaten, die akademischen Kalendern entsprechen, und betonen klare Formulierungen zu Vorerkrankungen und erlaubten Aktivitäten im deutschen Reiseversicherungsmarkt. Das Ergebnis ist eine konsistente Pipeline von Langzeitkunden, deren Policenbedarf sich von Freizeitreisenden unterscheidet und deren Kaufentscheidungen von transparenten Leistungen und anerkannter Markenglaubwürdigkeit abhängen.

Nach Vertriebskanal: Eingebettetes Wachstum und Aggregatorwachstum, während Makler komplexe Fälle behalten

Versicherungsmakler hielten im Jahr 2025 28,17 % des Vertriebs, da wohlhabende Haushalte und komplexe Reiserouten auf maßgeschneiderte Kombinationen aus Stornierungsleistungen, Krankenversicherungsleistungen und Gepäckleistungen mit individuellen Versicherungssummen im deutschen Reiseversicherungsmarkt angewiesen waren. Makler behalten ihre Stärke dort, wo Produktauswahl und Schadenunterstützung am wichtigsten sind, und sie arbeiten weiterhin mit führenden Versicherern zusammen, die schnellen Service und klare Dokumentation gemäß IDD-Standards nachweisen. Der eingebettete Vertrieb stieg durch Partnerschaften mit mobilen, Fluggesellschafts- und Online-Reisebüro-Plattformen, die Versicherungen beim Checkout anbieten, wie bei O2 Telefónica und ERGOs Einführung eines Reisekrankenversicherungsabonnements zu sehen ist, das in monatliche Abrechnungsabläufe integriert wird. Parametrische Integrationen verbessern die Benutzererfahrung für digitale Kanäle, was dazu beiträgt, Aggregatoren und direkte Plattformen zu positionieren, um einfache Bedürfnisse schnell im deutschen Reiseversicherungsmarkt zu bedienen.

Versicherungsaggregatoren werden voraussichtlich bis 2031 das schnellste Kanalwachstum verzeichnen, während Makler weiterhin höherwertige und Mehrfachreiseplatzierungen besitzen, die von maßgeschneiderter Beratung profitieren. Direktkanäle bleiben für markentreue Kunden wichtig, und Versicherer investieren in Self-Service-Apps und digitale Schadensmeldungen, die Reibungsverluste reduzieren und grenzüberschreitende Assistenz im deutschen Reiseversicherungsmarkt unterstützen. Die Einhaltung der IDD erfordert eine klare Offenlegung von Vergütung und Zielmarkttauglichkeit, was ein gleiches Wettbewerbsfeld aufrechterhält, während eingebettete und Aggregatorströme expandieren. Der kombinierte Effekt ist eine hybride Vertriebslandschaft, in der eingebettete und Vergleichskanäle Standardbedürfnisse erfassen, während Makler und Bancassurance sich auf längere Aufenthalte, Familien und Geschäftsreisende im deutschen Reiseversicherungsmarkt konzentrieren.

Geografische Analyse

Europäische Auslandsziele verankern weiterhin die Nachfrage, wobei 77,8 % der langen Urlaubsreisen im Jahr 2025 ins Ausland führten und eine Konzentration auf Spanien, die Türkei und Italien, die mit etablierten Assistenznetzwerken für den deutschen Reiseversicherungsmarkt übereinstimmt. Der EHIC-basierte Zugang zu Notfallversorgung in EU- und EWR-Ländern reduziert die primäre medizinische Exposition, jedoch nicht die Rückführungs- oder Privateinrichtungskosten, sodass umfassende Reisekrankenversicherungspolicen für Familien und ältere Reisende unverzichtbar bleiben. Sommerhitzeereignisse und Waldbrände an Mittelmeerzielen haben die Rolle von Stornierungsleistungen und Störungsschutzleistungen gestärkt, was die Deckungsaufnahme während des Haupturlaubskalenders im deutschen Reiseversicherungsmarkt unterstützt. Versicherer betonen klare Formulierungen für Reiseziele unter Reisewarnungen und Bedingungen, die Leistungen aufheben oder ändern können, was dazu beiträgt, Streitigkeiten zu reduzieren und Erwartungen vor der Abreise abzugleichen.

Interkontinentale Reisen nach Nordamerika, Nordafrika und Asien haben einen überproportionalen Einfluss auf Risiko und Preisgestaltung, da Behandlungs- und Evakuierungskosten außerhalb des EHIC-Bereichs erheblich höher sein können, und Policenkäufer reagieren, indem sie höhere medizinische Limits im deutschen Reiseversicherungsmarkt wählen. Beliebte Fernreiserouten erfordern eine robuste 24-Stunden-Assistenz und klare Rückführungsauslöser zur Verwaltung klinischer Entscheidungen und Logistik, und sie profitieren von Versicherern mit globalen Netzwerken und digitalen Schadensfunktionen. Parametrische Optionen gewinnen für Fernreise-Flugverspätungen an Relevanz aufgrund der betrieblichen Komplexität an großen Drehkreuzen, wo automatische Leistungen Stress und Ausgaben während ungeplanter Wartezeiten reduzieren. Da sich Reisemuster im Jahr 2026 stabilisieren, verfeinern Versicherer weiterhin zielspezifische Preisgestaltung und Leistungsdesign, um unterschiedliche Versorgungsstandards und Schadensabwicklungswege in verschiedenen Regionen im deutschen Reiseversicherungsmarkt zu berücksichtigen.

Inlandsreisen machen einen kleineren Anteil langer Urlaubsreisen aus, doch höherwertige Buchungen für Wellness- oder Resortaufenthalte schaffen weiterhin Stornierungsrisiken, die eine selektive Policenaufnahme innerhalb Deutschlands unterstützen. Produktbotschaften für reine Inlandspolicen betonen Stornierungsleistungen, Reiseunterbrechungsleistungen und Gepäckleistungen anstelle von Krankenversicherungsleistungen, da die GKV innerhalb der nationalen Grenzen vollständig gilt. Vertriebspartner passen Angebote an Schulferien und öffentliche Brückentage an, was zu vorhersehbaren saisonalen Spitzen im deutschen Reiseversicherungsmarkt beiträgt. Klare Offenlegungen zu abgedeckten Gründen und Dokumentationsstandards für Stornierungen helfen Familien und älteren Reisenden, Kaufentscheidungen mit Reisebudgets und Rückerstattungsrichtlinien an deutschen Reisezielen abzugleichen.

Wettbewerbslandschaft

Die Marktführerschaft im deutschen Reiseversicherungsmarkt verbleibt bei etablierten Versicherern, die jahrzehntelange Vertriebsbeziehungen mit Produktaktualisierungen und stärkerem digitalem Service verbinden. HanseMerkur verlängerte wichtige Vertriebspartnerschaften bis 2025 und erweiterte Stornierungsfunktionen für Premium-Linien, um höheren Reisewerten gerecht zu werden. ERGO demonstrierte eingebetteten Schwung durch seinen O2-Telefónica-Launch, der Zugang zu einer der größten mobilen Kundenbasis des Landes für abonnementbasierte Reisekrankenversicherung im deutschen Reiseversicherungsmarkt bietet. Allianz Partners erweiterte digitale Zugangspunkte für Kunden mit seiner Allyz-App und stärkte so die ständig verfügbare Assistenz und den einfachen Zugang zu Leistungen für grenzüberschreitende Reisende.

Zurich stärkte seine globale Position durch die Übernahme des Privat-Reiseversicherungs- und Assistenzgeschäfts von AIG und dessen Integration mit Cover-More, was die Skalierung erweitert und die Gruppe positioniert, um aktiver um Online-Reisebüro- und Fluggesellschaftspartnerschaften zu konkurrieren, die den deutschen Reiseversicherungsmarkt beeinflussen. Die TravelSecure-Marke von Würzburger Versicherungs-AG erhielt im Januar 2026 Spitzenbewertungen von Stiftung Warentest für 156 Tarifvarianten, was ein starkes Verbrauchervertrauen signalisiert, das das Makler- und Direktkanalwachstum unterstützt. Berlin Direkt Versicherung erweiterte Sofortauszahlungsfähigkeiten durch Blink Parametric, das Ereignisse aus externen Datenfeeds validiert und entweder Loungezugang oder Bargeldoptionen automatisiert, was die Verlagerung der Branche hin zu reibungsarmen Schadensmeldungen im deutschen Reiseversicherungsmarkt widerspiegelt. Union Reiseversicherung setzte Anfang 2025 die Erweiterung der Produktbreite mit neuen Modulen und höheren Versicherungssummen fort, was einen Fokus auf Wertmerkmale signalisiert, die steigenden Reisebudgets entsprechen.

Der Wettbewerbsfokus konzentriert sich auf drei Hebel, die Marktanteilsgewinne im deutschen Reiseversicherungsmarkt definieren. Erstens bleibt die Vertriebstiefe über Reiseveranstalter und Reisebüros entscheidend, da sie Angebote am Buchungspunkt platziert und die Abschlussquoten für Stornierungsleistungen und Krankenversicherungsbündel erhöht. Zweitens eröffnen eingebettete Partnerschaften mit mobilen, Fluggesellschafts- und Online-Reisebüro-Ökosystemen Akquisitionswege für Standardpolicen, bei denen Einfachheit die Konversion antreibt und Markenwechsel häufig ist. Drittens setzt die Produkt- und Servicedifferenzierung durch Parametrik und App-basierte Schadensmeldungen neue Erwartungen an Geschwindigkeit, was bei digital nativen Bevölkerungsgruppen Anklang findet, die jetzt mehr Kurzreisen pro Jahr buchen. Die regulatorische Aufsicht gemäß IDD hält Vertriebspraktiken und Offenlegungen kanalübergreifend konsistent, was das Wettbewerbsfeld stabilisiert und Marken belohnt, die Compliance-Stärke mit benutzerfreundlichen Erfahrungen im deutschen Reiseversicherungsmarkt verbinden.

Marktführer der deutschen Reiseversicherungsbranche

Allianz Partners

HanseMerkur

ERGO Reiseversicherung

AXA Partners

Europ Assistance

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Die TravelSecure-Marke von Würzburger Versicherungs-AG erhielt von Stiftung Warentest (Finanztest 01/2026) die Bewertung „SEHR GUT” (1,2) für 156 Tarifvarianten der Reiserücktrittsversicherung und wurde für Einzel- und Familienpolicen als „Testsieger” ausgezeichnet.

- März 2025: Allianz schloss sich einem Konsortium an, um die Viridium Group für 3,5 Milliarden EUR (3,85 Milliarden USD) zu erwerben und damit sein Run-off-Portfolio zu vergrößern.

- März 2025: Union Reiseversicherung führte im zweiten Quartal 2025 ein neues Gepäckmodul ein und bietet Versicherungssummen von 3.120 USD für Einzelpersonen und 6.240 USD für Familien. Das Modul kann eigenständig oder als Zusatz zu Reiserücktrittsversicherung, internationaler Krankenversicherung und Reisepaketen gebucht werden.

- Dezember 2025: ERGO Reiseversicherung gab eine strategische Allianz mit Lifecard Travel Assistance (LTA), einem Spezialversicherer, bekannt. Die Zusammenarbeit konzentrierte sich auf die Entwicklung neuartiger Reiseversicherungsprodukte und die Beschleunigung der Einführung neuer Innovationen in der Branche.

Berichtsumfang des deutschen Reiseversicherungsmarktes

Reiseversicherung ist definiert als ein Sektor innerhalb der Versicherungsbranche, der Reisenden finanziellen Schutz und Assistenz bietet und speziell auf die Bedürfnisse deutscher Einwohner eingeht, die im Inland und international reisen.

Der deutsche Reiseversicherungsmarkt ist nach Deckungsart, Vertriebskanal und Endnutzer segmentiert. Nach Deckungsart ist der Markt in Einzelreiseversicherung und Jahres-Mehrfachreiseversicherung segmentiert. Nach Endnutzer ist der Markt in Senioren, Bildungsreisende, Geschäftsreisende, Familienurlauber und sonstige Endnutzer segmentiert. Nach Vertriebskanal ist der Markt in Versicherungsvermittler, Versicherungsgesellschaften, Banken, Versicherungsmakler und Versicherungsaggregatoren segmentiert. Der Bericht bietet Marktgröße und Prognosen in Wertangaben (USD) für alle oben genannten Segmente.

| Einzelreise |

| Jahres-Mehrfachreise |

| Senioren |

| Bildungsreisende |

| Geschäftsreisende |

| Familienurlauber |

| Sonstige Endnutzer |

| Versicherungsvermittler |

| Versicherungsgesellschaften |

| Banken |

| Versicherungsmakler |

| Versicherungsaggregatoren |

| Nach Deckungsart | Einzelreise |

| Jahres-Mehrfachreise | |

| Nach Endnutzer | Senioren |

| Bildungsreisende | |

| Geschäftsreisende | |

| Familienurlauber | |

| Sonstige Endnutzer | |

| Nach Vertriebskanal | Versicherungsvermittler |

| Versicherungsgesellschaften | |

| Banken | |

| Versicherungsmakler | |

| Versicherungsaggregatoren |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Wachstumsausblick des deutschen Reiseversicherungsmarktes bis 2031?

Die Größe des deutschen Reiseversicherungsmarktes wird voraussichtlich von 711,64 Millionen USD im Jahr 2026 auf 875,67 Millionen USD bis 2031 bei einer CAGR von 4,24 % steigen, unterstützt durch stetigen Auslandsreiseverkehr und eine breitere Akzeptanz eingebetteter und parametrischer Produkte.

Welche Deckungsarten führen und wachsen am schnellsten in Deutschland?

Einzelreisepolicen führten im Jahr 2025 mit einem Anteil von 59,18 %, während Jahres-Mehrfachreisepolicen bis 2031 voraussichtlich mit einer CAGR von 12,74 % wachsen werden, da häufige Reisende Bequemlichkeit priorisieren.

Wer sind die bedeutenden Akteure, die die Wettbewerbslandschaft prägen?

HanseMerkur, ERGO, Allianz Partners, Union Reiseversicherung, Würzburger TravelSecure, Zurich Cover-More und Berlin Direkt sind wichtige Akteure, wobei Maßnahmen wie eingebettete Telekommunikationspartnerschaften, parametrische Schadensmeldungen und hohe Verbraucherbewertungen den Marktanteil im deutschen Reiseversicherungsmarkt beeinflussen.

Warum kaufen deutsche Reisende in Europa noch private Reisekrankenversicherungen?

Eingebettete Partnerschaften mit Fluggesellschaften, Online-Reisebüros und Mobilfunkanbietern werden einfache Deckungen skalieren, während Makler unter klaren IDD-Offenlegungsnormen im deutschen Reiseversicherungsmarkt weiterhin zentral für Mehrfachreise- und komplexe Reiserouten bleiben.

Wie verändern Klima- und Störungsrisiken das Produktdesign?

Versicherer fügen parametrische Module mit vordefinierten Auslösern für Wetter und Flugverspätungen hinzu, um sofortige Auszahlungen zu liefern und Reibungsverluste zu reduzieren – eine Funktion, die im deutschen Reiseversicherungsmarkt an Dynamik gewinnt.

Seite zuletzt aktualisiert am: