Libanon Telekommunikation MNO Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

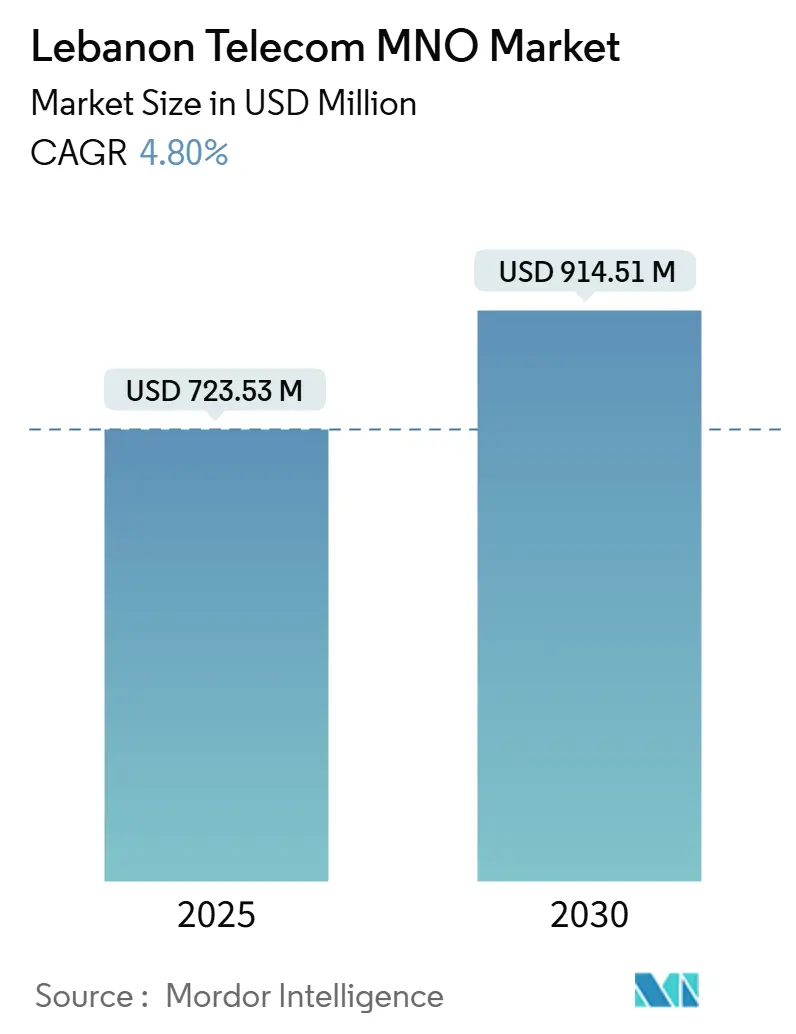

| Marktgröße (2025) | 723.53 Millionen US-Dollar |

| Marktgröße (2030) | 914.51 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.80% CAGR |

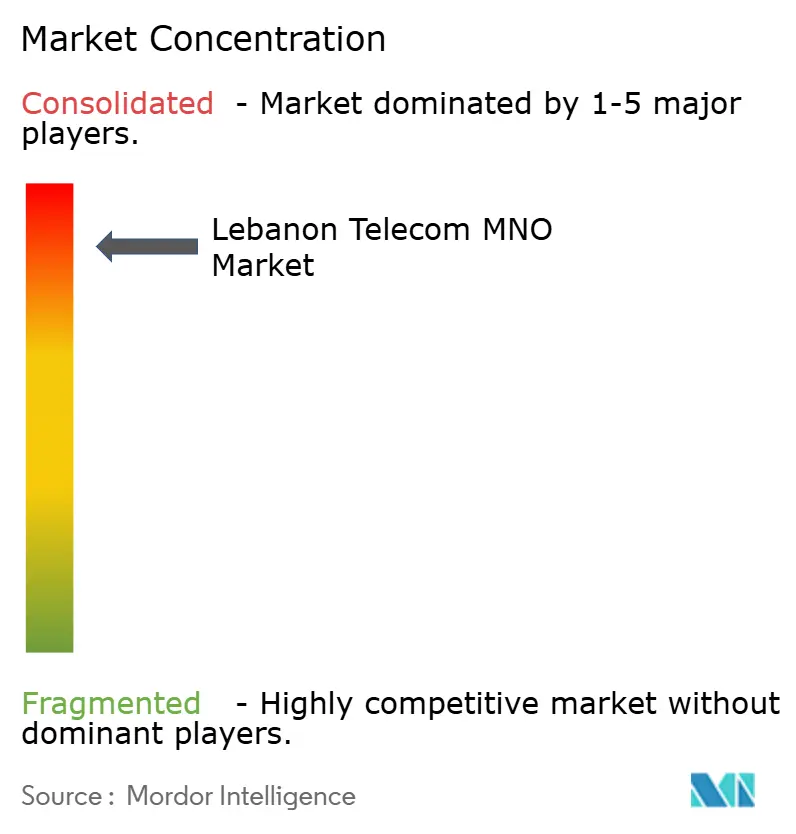

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Libanon Telekommunikation MNO Marktanalyse von Mordor Intelligence

Die Libanon Telekommunikation MNO Marktgröße wird im Jahr 2025 auf 723,53 Millionen USD geschätzt und soll bis 2030 einen Wert von 914,51 Millionen USD erreichen, bei einer CAGR von 4,80 % während des Prognosezeitraums (2025-2030). In Bezug auf das Abonnentenvolumen wird erwartet, dass der Markt von 5,5 Millionen Abonnenten im Jahr 2025 auf 7 Millionen Abonnenten bis 2030 wächst, bei einer CAGR von 5,06 % während des Prognosezeitraums (2025-2030).

Robuste Nachfrage nach mobilen Daten, eine deutliche Verlagerung von Unternehmen hin zu digitalen Anwendungen und der schrittweise Ausbau der nationalen Glasfaser-Backhaul-Infrastruktur stützen diese Entwicklung trotz Währungsschocks und chronischer Instabilität des Stromnetzes. Staatliche Unterstützung für Breitband, erfolgreiche 5G-Testbeds und der kommerzielle Druck cloudvernetzter Anwendungen erweitern die Umsatzmöglichkeiten, auch wenn die Hyperinflation den diskretionären Verbraucherausgaben schadet. Das moderate Wachstumsprofil des Sektors verdeutlicht, wie technologische Aufwärtspotenziale durch wirtschaftliche Gegenwind, Kosten für die Infrastrukturresilienz und eine duopolistische Marktstruktur, die disruptiven Wettbewerb begrenzt, gedämpft werden. Betreiber priorisieren daher die Diversifizierung von Unternehmensdiensten, die Stärkung des Netzwerks durch Dieselgeneratoren und eine dollargebundene Preisgestaltung, um die Margen in einem turbulenten makroökonomischen Umfeld zu verteidigen.

Wichtigste Erkenntnisse des Berichts

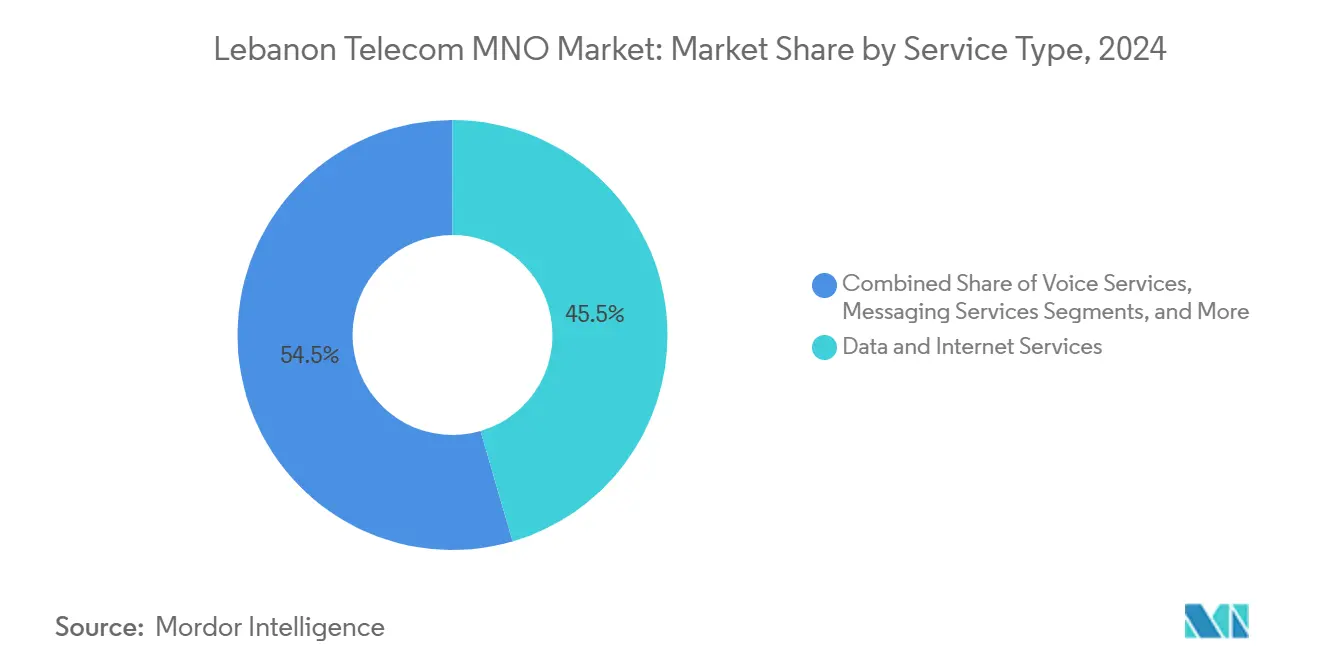

- Nach Dienstleistungsart hielten Daten- und Internetdienste im Jahr 2024 einen Anteil von 45,48 % am Libanon Telekommunikation MNO Markt, während IoT- und M2M-Dienste bis 2030 die schnellste CAGR von 4,89 % verzeichnen sollen.

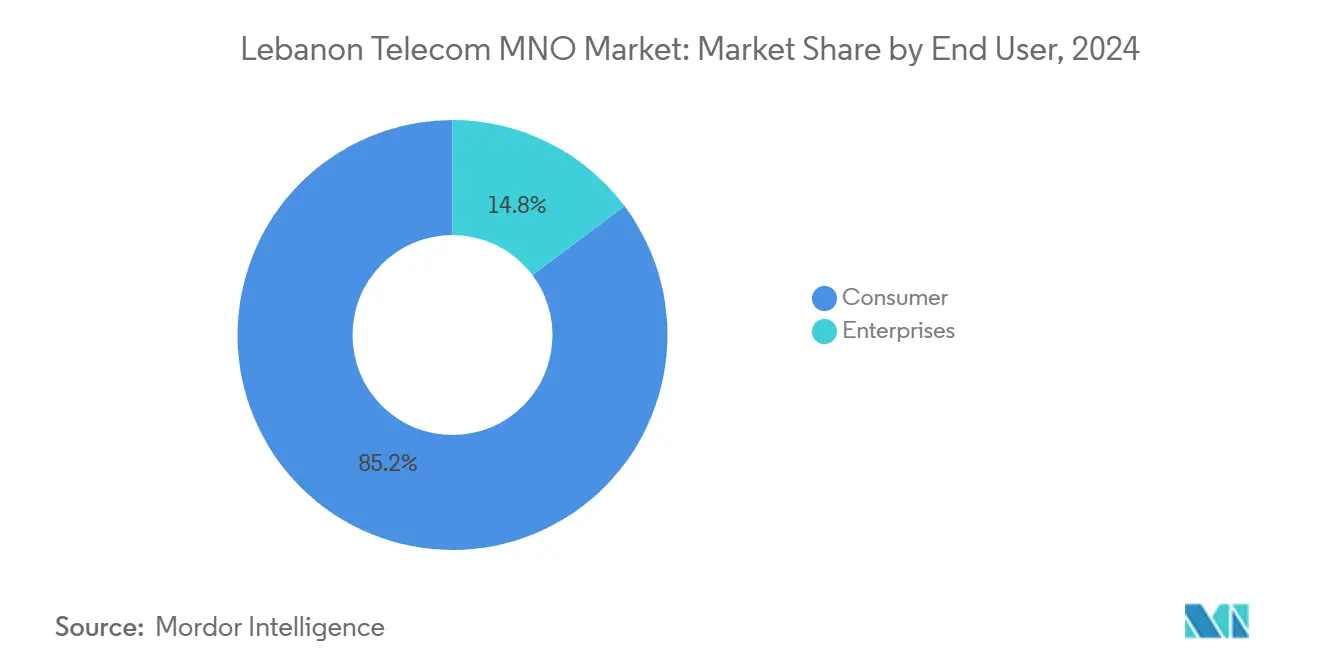

- Nach Endnutzer dominierte das Verbrauchersegment im Jahr 2024 mit einem Anteil von 85,24 % an der Libanon Telekommunikation MNO Marktgröße, während das Unternehmenssegment bis 2030 mit einer CAGR von 5,48 % wächst.

Libanon Telekommunikation MNO Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobilfunkdatenhungrige Bevölkerung mit streaming-getriebenem Datenverkehrsboom | +1.2% | Städtische Ballungsräume Beirut und Berg-Libanon | Kurzfristig (≤ 2 Jahre) |

| Staatlich finanzierter FTTx-Ausbau im Rahmen von "Lebanon Broadband 2025" | +0.8% | Landesweit, zunächst städtisch | Mittelfristig (2-4 Jahre) |

| 5G-Spektrum-Fahrplan und 3,5-GHz-Testbeds | +0.6% | Großstädte | Mittelfristig (2-4 Jahre) |

| Digitalisierungsschub bei Unternehmen (Cloud, SD-WAN, IoT) | +0.9% | Gewerbliche Bezirke landesweit | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von Diaspora-Sprach- und Datenverkehr | +0.4% | Internationale Gateway-Routen | Langfristig (≥ 4 Jahre) |

| Dollargebundene Mobile-Money-Lösungen | +0.7% | Unterversorgte Regionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mobilfunkdatenhungrige Bevölkerung mit streaming-getriebenem Datenverkehrsboom

Die Abonnenten im Libanon haben sich von einer sprachzentrierten Nutzung hin zu einem dauerhaften Datenkonsum verlagert, wobei Streaming-Plattformen nun als unverzichtbare Versorgungsleistungen für Nachrichten, Unterhaltung und soziale Verbindung in Zeiten eingeschränkter physischer Mobilität angesehen werden. [1]Freedom House, "Libanon – Freiheit im Netz 2024," freedomhouse.org Betreiber mit robuster 4G-Abdeckung erleben Spitzenstunden-Verkehrsdichten, die die bestehenden Spektrumgrenzen ausreizen, was beschleunigte Upgrades des Funkzugangs in den dicht besiedelten Bezirken Beiruts vorantreibt. Die Bereitschaft vieler Haushalte, dollargebundene Tarife zu zahlen, signalisiert eine Preiselastizität für zuverlässige Datenqualität – ein ermutigender Indikator für ARPU-Wachstum trotz des allgemeinen Inflationsdrucks. [2]Philippe Hage Boutros, "Starke Erhöhungen der Mobilfunktarife beginnen am Freitag," today.lorientlejour.com Hochauflösende Videos und Echtzeit-Gaming beeinflussen auch die Investitionsprioritäten im Backhaul-Bereich und konzentrieren die Investitionsausgaben auf Standorte, an denen abendliche Überlastung die Servicequalität gefährdet. Der daraus resultierende Fokus auf den Kapazitätsausbau in städtischen Korridoren stärkt die Wettbewerbsposition der etablierten Betreiber, die über die zusammenhängendsten Spektrumblöcke verfügen.

Staatlich finanzierter FTTx-Ausbau im Rahmen des Fahrplans "Lebanon Broadband 2025"

Die nationale Glasfaserinitiative im Wert von 300 Millionen USD zielt darauf ab, Mindestzugangsgeschwindigkeiten von 50 Mbps bereitzustellen und damit einen Kupferengpass zu beseitigen, der historisch gesehen den mobilen Backhaul und die Unternehmenskonnektivität eingeschränkt hat. [3]OGERO, "Bereitstellungsplan," ogero.gov.lb Der Bereitstellungsplan von OGERO bevorzugt in frühen Phasen Beirut, Sidon und Tripolis, was die Wirtschaftlichkeit der Verdichtung von Kleinzellen und die 5G-Bereitschaft für Alfa und Touch verbessert. Die Verfügbarkeit von Glasfaser soll die Abhängigkeit von Mikrowellenfunk verringern, die Latenz für Cloud-Dienste reduzieren und umsatzsteigernde SD-WAN-Angebote für Unternehmen mit mehreren Standorten erschließen. Upgrades der internationalen Kabelredundanz unterstützen das politische Ziel, den Libanon als digitalen Dienstleistungskorridor für die Levante-Region zu positionieren. Eine erfolgreiche Umsetzung hängt jedoch von einer ununterbrochenen Finanzierung inmitten der Haushaltsausterität und dem Schutz von Außenanlagen vor Kabeldiebstählen ab, die seit Ende 2023 zugenommen haben.

5G-Spektrum-Fahrplan und erfolgreiche 3,5-GHz-Testbeds von Alfa und Touch

Beide Betreiber demonstrierten während der 3,5-GHz-Feldversuche Spitzengeschwindigkeiten von über 1 Gbps und bestätigten damit die Bereitschaft der Funkschicht für unternehmenstauglichen Festfunk-Breitbandzugang und ultrazuverlässige Anwendungen mit geringer Latenz. Die Entwurfsallokationstabelle der Telekommunikationsregulierungsbehörde harmonisiert den Libanon mit den ITU-Band-n78-Standards, was eine günstigere Gerätebeschaffung und nahtloses Roaming für multinationale Kunden ermöglicht. Die kommerziellen Einführungszeitpläne sind mit den Glasfaser-Backhaul-Meilensteinen synchronisiert, da dichte 5G-Zellnetze Hochkapazitätsverbindungen erfordern, die mit dem veralteten Kupfernetz nicht erreichbar sind. Die erste Monetarisierung soll auf private Campusse, Medienproduktionszentren und Hochhaus-Geschäftsviertel abzielen, wo Premiumtarife die Rollout-Kosten vor der Massenverbraucherakzeptanz rechtfertigen können. Der Wettbewerbsdruck aus den Golfmärkten, die bereits auf 5,5G hinarbeiten, verstärkt die Dringlichkeit einer zeitnahen libanesischen Bereitstellung, um die regionale Relevanz zu erhalten.

Digitalisierungsschub bei Unternehmen (Cloud, SD-WAN, IoT)

Geschäftskunden investieren in Automatisierung, Analytik und Cloud-Migration, da Kostensenkungsimperative die Kapitalknappheit überwiegen. [4]MDPI, "Die Auswirkungen der KI-Assimilation auf die Unternehmensleistung in KMU," mdpi.com Telekommunikationsbetreiber sind natürliche Konnektivitätspartner und bündeln Multi-Edge-Cloud-Zugang, verwaltetes SD-WAN und IoT-Plattformen, die Asset-Tracking und vorausschauende Wartung integrieren. Die Chance im Bereich Cloud-Dienste im Nahen Osten, die bis 2030 auf 183 Milliarden USD geschätzt wird, weist Telekommunikationsunternehmen eine geschätzte Wertschöpfung von 6 % durch Interconnect- und Sicherheitsüberlagerungen zu. Libanesische KMU in den Bereichen Logistik, Leichtindustrie und Facility-Management sind frühe Anwender, die Fernüberwachung suchen, um Arbeitskräftemangel zu mildern und die Kontinuität bei Stromausfällen zu gewährleisten. Diese Unternehmensdynamik unterstützt den ARPU-Anstieg und verringert die Abhängigkeit von preissensiblen Prepaid-Segmenten, die die Gesamtabonnentenzahlen dominieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperinflation verringert diskretionäre Ausgaben | -1.8% | Ländliche und einkommensschwache städtische Gebiete | Kurzfristig (≤ 2 Jahre) |

| Stromausfälle erhöhen Diesel-OPEX | -1.1% | Entlegene Basisstationscluster | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Kupfer- und Glasfaserdiebstahl | -0.6% | Perimeter- und sicherheitsschwache Gebiete | Mittelfristig (2-4 Jahre) |

| Abwanderung von Telekommunikationsingenieuren | -0.4% | Nationales technisches Fachpersonal | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperinflation verringert diskretionäre Telekommunikationsausgaben

Das libanesische Pfund hat seit 2019 94 % seines Wertes verloren und zwingt Haushalte dazu, ihre Ausgaben auf Lebensmittel, Kraftstoff und Gesundheitsversorgung umzuschichten. Die 2022 eingeführten dollargebundenen Tarifstrukturen sicherten die Betreibereinnahmen, vergrößerten jedoch die Erschwinglichkeitslücken für Prepaid-Nutzer, deren Löhne weiterhin an das Pfund gebunden sind. Die Internetdurchdringung sank zwischen Januar 2023 und Januar 2024 um 2,6 Prozentpunkte, was auf eine Nachfrageelastizität bei extremer Währungsvolatilität hindeutet. Betreiber reagieren mit kleineren Datenpaketen und aggressiveren Nebenzeiten-Aktionen, obwohl diese Maßnahmen die Abwanderung einkommensschwacher Abonnenten nur teilweise ausgleichen. Das Ungleichgewicht lenkt den strategischen Fokus auf Unternehmens- und hochwertige Diaspora-Verkehre, wo die Preissetzungsmacht erhalten bleibt.

Stromausfälle erhöhen Diesel-OPEX und Dienstunterbrechungen

Die nationale Stromversorgung beträgt im Durchschnitt weniger als 4 Stunden täglich, was Telekommunikationsunternehmen zwingt, Dieselgeneratoren an Tausenden von Standorten zu betreiben, mit einer jährlichen Kraftstoffrechnung, die nun 42 Millionen USD übersteigt. Anhaltende Ausfälle beeinträchtigen die Gesprächsabschlussraten und den Datendurchsatz und untergraben Premium-Serviceangebote. Leistungsstärkere 5G-Funkgeräte und Kühlsysteme werden dieses Risiko erhöhen, es sei denn, Betreiber beschleunigen Solar- und Hybrid-Energienachrüstungen, die wiederum Vorabkapital erfordern, das unter dem Druck der Staatsschulden nicht leicht zugänglich ist. Teilweise Solar-Rollouts haben sich seit 2020 verachtfacht, decken aber immer noch nicht den täglichen Energiebedarf von 70 MWh des Makro-Funknetzes. Die Zuverlässigkeitsherausforderung schränkt daher sowohl die Kundenerfahrung als auch das Tempo der Netzmodernisierung ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Datendienste treiben den Umsatzwandel voran

Daten- und Internetdienste machten im Jahr 2024 45,48 % des Libanon Telekommunikation MNO Marktanteils aus und unterstreichen damit ihre zentrale Bedeutung für die Umsatzgenerierung, während Sprach- und SMS-Einnahmen zurückgehen. IoT- und M2M-Dienste verzeichnen eine CAGR von 4,89 %, was die Bemühungen von Unternehmen widerspiegelt, Konnektivität in das Asset-Management und die Logistikketten zu integrieren. Die dem Libanon Telekommunikation MNO Markt zuzurechnende Marktgröße für Datenpakete soll bis 2030 423 Millionen USD erreichen, unterstützt durch streaming-getriebene Nachfragespitzen und 5G-Festfunk-Breitbandzugang-Pilotprojekte. Sprachdienste monetarisieren weiterhin den Bedarf der Diaspora an internationalen Anrufen, während Messaging-Einnahmen zugunsten von OTT-Alternativen, die über Datenleitungen betrieben werden, erodieren. Betreiber bündeln OTT-Video mit Premium-Datentarifen, um inkrementellen ARPU zu erzielen und die Abonnentenfluktuation zu reduzieren.

Die rasche Einführung von IoT-Plattformen spiegelt Libanons breitere Unternehmenseffizienzerzählung wider. Flottenoperatoren installieren Telematik, um den Kraftstoffverbrauch zu senken; Immobilienverwalter setzen intelligente Zähler ein, um den Dieselstand von Generatoren zu überwachen und Ausfälle zu vermeiden. Diese Anwendungsfälle validieren Premium-Konnektivität auch dort, wo makroökonomische Bedingungen die Verbraucherausgaben dämpfen. Andere Dienste wie internationales Roaming und der Weiterverkauf von virtuellen privaten Netzwerken bieten Nischenmargen, bleiben aber von regionalen Reisemustern und der regulatorischen Klarheit rund um die Datenlokalisierung abhängig.

Nach Endnutzer: Verbraucherdominanz verdeckt das Wachstumspotenzial von Unternehmen

Das Verbrauchersegment trug im Jahr 2024 85,24 % zur Libanon Telekommunikation MNO Marktgröße bei, da Prepaid-SIM-Volumina die Anzahl der Unternehmenskonten bei weitem übersteigen. Dennoch wachsen Unternehmenskonten mit einer CAGR von 5,48 %, einem schnelleren Tempo als jede andere Kundenklasse, angetrieben durch Cloud-Migration, SD-WAN-Einführung und IoT-Adoption. Es wird erwartet, dass der Libanon Telekommunikation MNO Marktanteil von Unternehmen bis 2030 auf 20 % steigt, da Organisationen eine dauerhafte Konnektivität anstreben, um wettbewerbsfähig gegenüber regionalen Mitbewerbern mit diversifizierterer Infrastruktur zu bleiben.

Betreiber schneidern Unternehmensangebote, die verwaltete Sicherheit, redundante Glasfaserschleifen und Service-Level-Vereinbarungen integrieren, die darauf ausgelegt sind, Stromunterbrechungen zu mildern. Gleichzeitig sieht sich das Verbrauchersegment mit steigender Preissensibilität konfrontiert, was Telekommunikationsunternehmen dazu zwingt, Mikro-Bundle-Datenpläne in Sub-1-USD-Äquivalenten zu strukturieren, um einkommensschwache Nutzer zu halten, ohne den Gesamtumsatz pro Gigabyte zu erodieren. Diese zweigleisige Strategie ermöglicht es Betreibern, Premium-Wachstum dort zu verfolgen, wo die Zahlungsbereitschaft nachgewiesen ist, während sie das Volumen im breiteren Massenmarkt verteidigen.

Geografische Analyse

Die Aktivitäten des Libanon Telekommunikation MNO Markts sind naturgemäß national ausgerichtet, wirtschaftlich jedoch entlang des küstennahen städtischen Streifens von Tripolis über Beirut bis Tyros konzentriert, wo 70 % des BIP erwirtschaftet werden. Die Bevölkerungsabdeckung liegt bei 97,86 %, doch die Servicequalität unterscheidet sich deutlich zwischen erstklassigen Städten und bergigen Hinterländern. Durchschnittliche Download-Geschwindigkeiten von 25,96 Mbps in Beirut sinken auf unter 10 Mbps im Bekaa-Tal, was sowohl die Geländeherausforderungen als auch den geringeren kommerziellen Anreiz zur Verdichtung ländlicher Zellnetze widerspiegelt. Diese Diskrepanz bietet eine Chance für 5G-Festfunk-Breitbandzugang als ländlichen Breitbandersatz, vorausgesetzt, Backhaul- und Stromversorgungsengpässe können überwunden werden.

Die internationale Konnektivität wird durch drei Unterseekabellandungen verankert, die Redundanz für Diaspora-Sprach- und Datenverkehr sowie Notfallrouting bieten. Konfliktbedingte Schäden an 175 Übertragungsstandorten im November 2024 verdeutlichten Schwachstellen und katalysierten die Notfallplanung für Satellitenkontingenzen. Alfa und Touch evaluieren Starlink-Backhaul in abgelegenen Gebieten nach frühen Gesprächen mit SpaceX im Juni 2025, eine potenzielle Absicherung gegen Glasfasersabotage und anhaltende Netzausfälle.

Aus regulatorischer Sicht bedeutet das nationale Spektrummanagement und der Besitz der Backbone-Infrastruktur, dass die regionale Politikharmonisierung weniger einflussreich ist als in größeren Mehrprovinzmärkten, dennoch orientiert sich der Libanon weiterhin an den ITU-Richtlinien, um das Roaming für seine beträchtliche Expatriate-Basis zu vereinfachen. Insgesamt zwingen geografisch bedingte Bereitstellungsökonomien die Betreiber dazu, Investitionsausgaben auf dicht besiedelte Bezirke zu konzentrieren, während sie Großhandels-Turmteilungsvereinbarungen im ländlichen Raum nutzen, um die Stückkosten in Gebieten mit niedrigem ARPU zu senken.

Wettbewerbslandschaft

Der Libanon Telekommunikation MNO Markt bleibt ein klassisches Duopol: Alfa und Touch, beide unter staatlich gelenkten Managementverträgen. Diese strukturelle Konzentration ermöglicht koordinierte Tarifanpassungen, wie den gleichzeitigen Wechsel zur USD-gebundenen Preisgestaltung Mitte 2022. Die Wettbewerbsdifferenzierung verlagert sich daher auf Netzwerkzuverlässigkeit, Reaktionsfähigkeit des Kundendienstes und die Breite der Unternehmensdienstkataloge anstatt auf Preiskriege.

Die Infrastrukturresilienz ist ein strategischer Schwerpunkt; beide Betreiber unterhalten Diesel- und Batteriereserven an kritischen Basisstationsclustern und setzen selektiv solarbetriebene Hybridenergie ein, um OPEX-Risiken zu dämpfen. Auf der Technologieseite demonstrieren Alfas 5G-Proof-of-Concept in Hamra und Touchs Grand-Serail-Versuch parallele Absichten, Sub-6-GHz-5G zu kommerzialisieren, sobald die Backhaul-Kapazität ausreicht. Partnerschaftsmodelle werden ausgebaut: Alfa kooperiert mit lokalen Rechenzentrumsanbietern an Edge-Computing-Knoten, während Touch multinationale SD-WAN-Anbieter integriert, um Unternehmensangebote zu verbessern.

Die Einrichtung eines eigenen Ministeriums für Informationstechnologie und Künstliche Intelligenz im Februar 2025 führt einen potenziellen Reformvektor ein, indem die politische Aufsicht von den operativen Interessen der etablierten Betreiber getrennt wird. Internationale Marktteilnehmer bleiben vom direkten Spektrumbesitz ausgeschlossen, doch die Regierung prüft Großhandels-MVNO-Rahmenwerke und Satelliten-Backhaul-Vereinbarungen, um die Dienstverfügbarkeit in ländlichen Bezirken zu diversifizieren. Derzeit belohnt der Markt jedoch weiterhin Größe und staatliche Zugehörigkeit gegenüber disruptiven Neueinsteigern.

Marktführer im Libanon Telekommunikation MNO Bereich

Alfa

Touch

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Der Libanon gründete sein erstes Ministerium für Informationstechnologie und Künstliche Intelligenz, was auf eine verstärkte politische Aufmerksamkeit für die telekommunikationsgetriebene wirtschaftliche Erholung hindeutet.

- November 2024: Regionale Konflikte beschädigten 175 Übertragungsstandorte und verursachten einen geschätzten Verlust von 67 Millionen USD sowie vorübergehende Dienstunterbrechungen.

- August 2024: Die Regierung genehmigte Notfallpläne für die Internetkontinuität angesichts von Befürchtungen über Unterbrechungen von Unterseekabeln, einschließlich einer bedingten Starlink-Lizenzierung für Katastrophenszenarien.

Berichtsumfang des Libanon Telekommunikation MNO Markts

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und PayTV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungsart | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und PayTV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welche Dienstleistungskategorie wächst am schnellsten im Libanon Telekommunikation MNO Markt?

IoT- und M2M-Dienste expandieren bis 2030 mit einer CAGR von 4,89 %, da Unternehmen operative Effizienz durch vernetzte Assets anstreben.

Wie groß ist der Umsatz mit Daten- und Internetdiensten im libanesischen Mobilfunkmarkt?

Daten- und Internetdienste machten 45,48 % des Gesamtumsatzes 2024 aus und sollen bis 2030 423 Millionen USD übersteigen.

Wie ist der Ausblick für den 5G-Ausbau im Libanon?

Der kommerzielle 5G-Start wird erwartet, sobald der nationale Glasfaser-Backhaul ausreichend skaliert ist, wobei Alfa und Touch bereits 3,5-GHz-Versuche abgeschlossen haben, die 1-Gbps-Geschwindigkeiten erreichten.

Wie wirken sich Stromausfälle auf Mobilfunkbetreiber aus?

Chronische Netzausfälle erzwingen einen umfangreichen Einsatz von Dieselgeneratoren, was jährliche OPEX-Kosten von 42 Millionen USD verursacht und intermittierende Dienstunterbrechungen verursacht, die die Nutzererfahrung beeinträchtigen.

Warum ist die Unternehmensnachfrage für den libanesischen Mobilfunkumsatz wichtig?

Unternehmenskonten wachsen mit einer CAGR von 5,48 % und kaufen zunehmend Premium-Cloud-, SD-WAN- und IoT-Pakete, die einen höheren ARPU als Verbraucher-Prepaid-Leitungen aufweisen.

Welche staatliche Initiative unterstützt den Breitbandausbau?

Der Fahrplan Lebanon Broadband 2025 stellt 300 Millionen USD für landesweites Glasfaser bis zur Räumlichkeit bereit, mit dem Ziel von Mindestgeschwindigkeiten von 50 Mbps und der Unterstützung der 5G-Bereitschaft.

Seite zuletzt aktualisiert am: