Marktgröße und Marktanteil des tunesischen Telekommunikations-MNO-Marktes

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

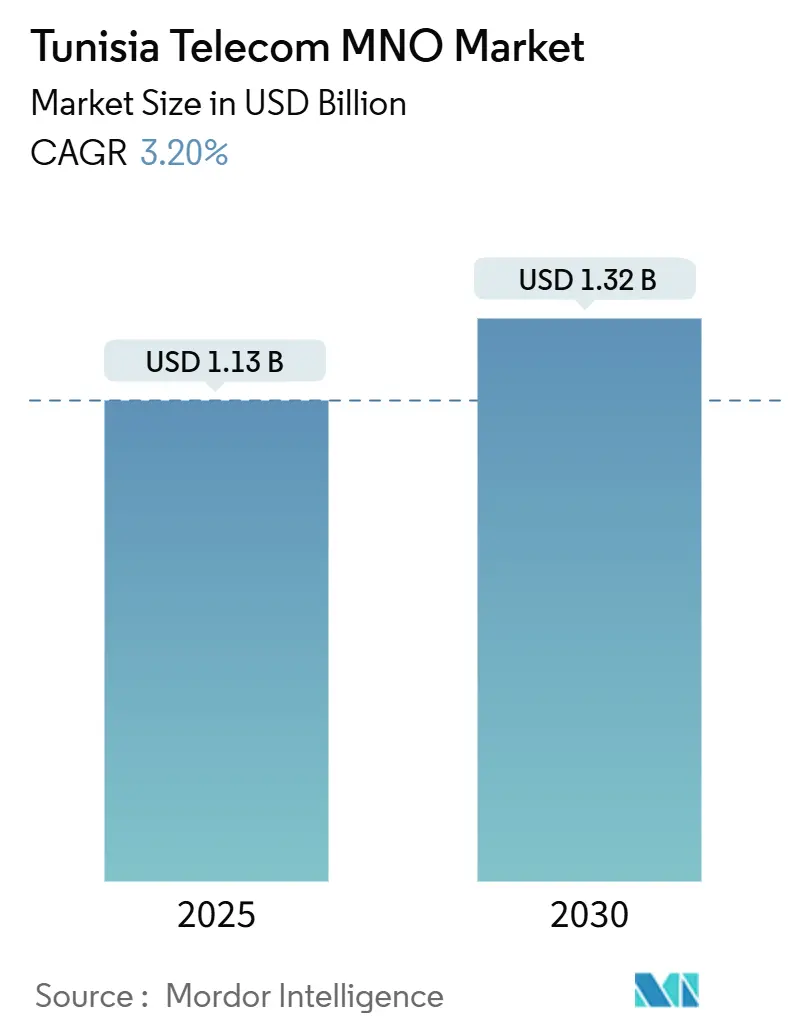

| Marktgröße (2025) | 1.13 Milliarden US-Dollar |

| Marktgröße (2030) | 1.32 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 3.20% CAGR |

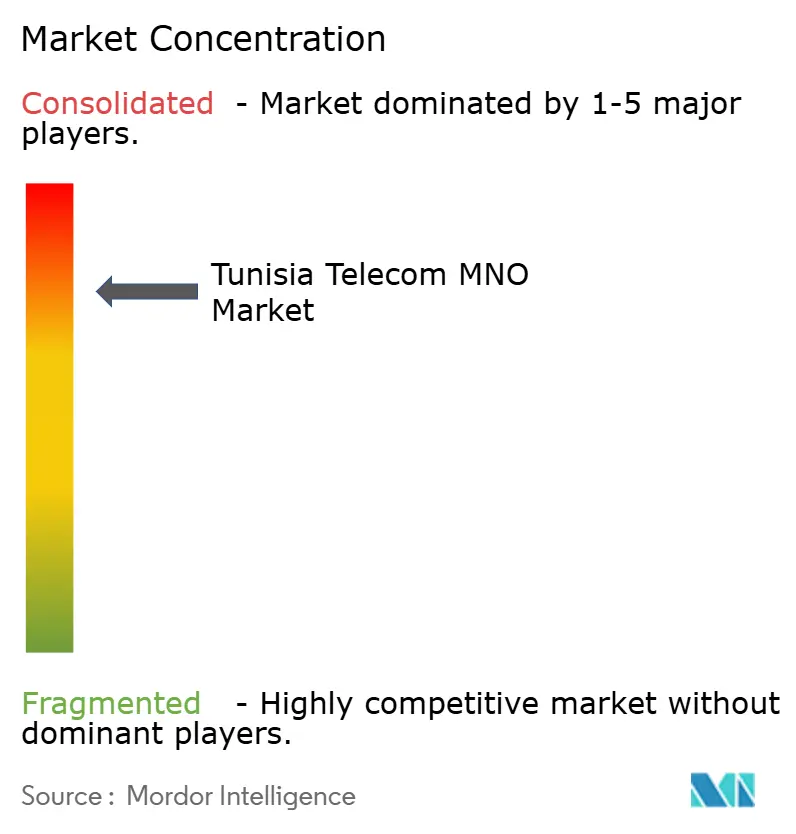

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des tunesischen Telekommunikations-MNO-Marktes von Mordor Intelligence

Die Marktgröße des tunesischen Telekommunikations-MNO-Marktes wird im Jahr 2025 auf 1,13 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 3,20 % während des Prognosezeitraums (2025–2030) einen Wert von 1,32 Milliarden USD erreichen.

Der tunesische Telekommunikations-MNO-Markt entwickelt sich auf der Grundlage von 5G-Einführungen, raschen Glasfaseraufrüstungen und steigendem Datenverbrauch, auch wenn makroökonomische Gegenwinds die diskretionären Ausgaben dämpfen. Regierungsprogramme im Rahmen von Digital Tunisia 2025 halten den Kapitalfluss in die Netzinfrastruktur aufrecht, während die kommerzielle 5G-Einführung im Februar 2025 ein Premiumsegment geschaffen hat, das den durchschnittlichen Umsatz pro Nutzer steigert. Betreiber nutzen eine Internetdurchdringung von 84 %, moderne Unterseekabel und eine junge, mobilfirstorientierte Bevölkerung, um sich über Sprache hinaus in Cloud-, Cybersicherheits- und Fintech-Dienste zu diversifizieren. Gleichzeitig dämpfen die Abwertung des Dinar, hohe branchenspezifische Steuern und steigende Energiepreise den Cashflow und zwingen die Betreiber, Projekte mit kurzfristiger Amortisation zu priorisieren. Die Wettbewerbsintensität bleibt gesund, da technologische Führerschaft und nicht Preissenkungen das wichtigste Wettbewerbsfeld darstellt.

Wichtigste Erkenntnisse des Berichts

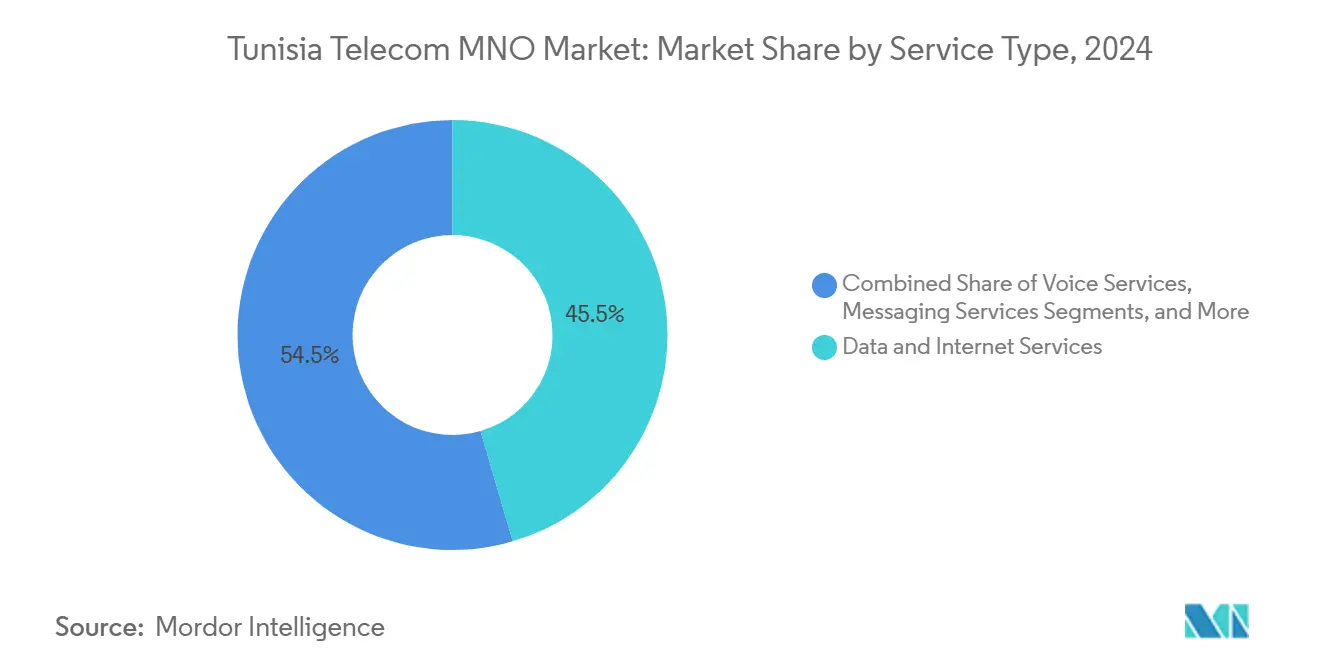

- Nach Dienstleistungstyp hielten Daten- und Internetdienste im Jahr 2024 einen Marktanteil von 45,47 % am tunesischen Telekommunikations-MNO-Markt, während IoT- und M2M-Dienste bis 2030 voraussichtlich mit einer CAGR von 3,33 % wachsen werden.

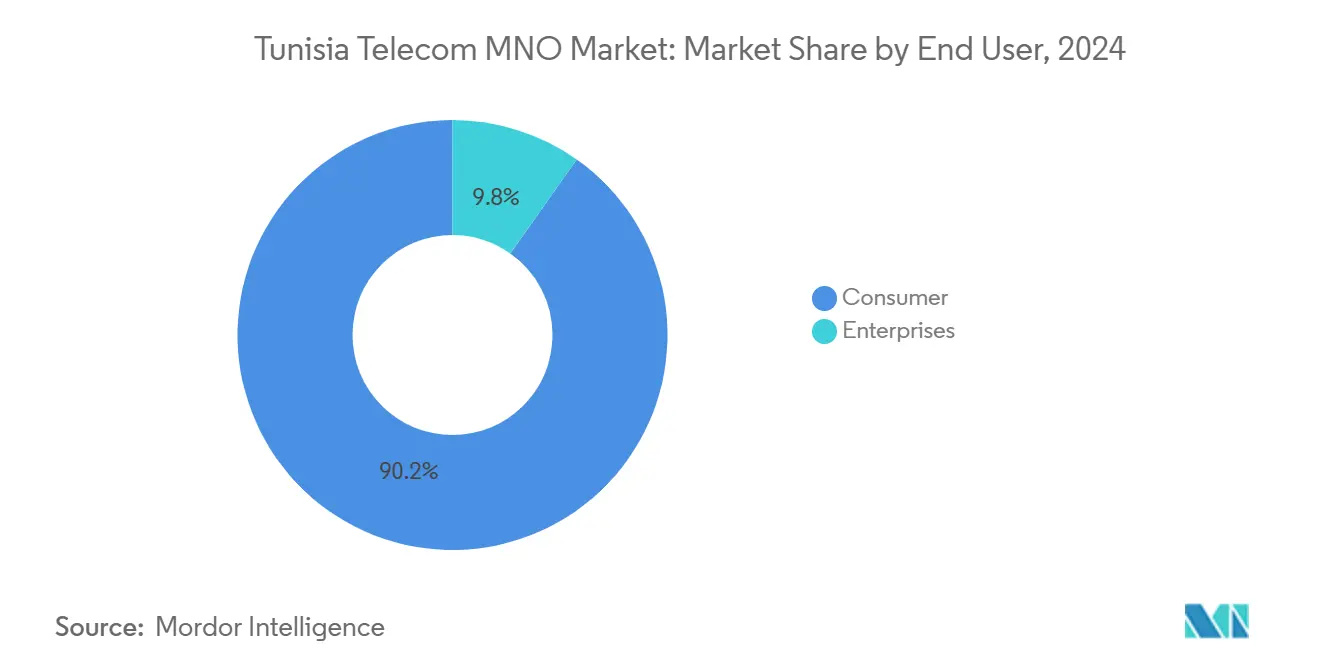

- Nach Endnutzer entfielen im Jahr 2024 90,19 % des Marktanteils am tunesischen Telekommunikations-MNO-Markt auf Verbraucher, während das Unternehmenssegment bis 2030 voraussichtlich mit einer CAGR von 4,21 % wachsen wird.

Trends und Erkenntnisse des tunesischen Telekommunikations-MNO-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Staatlich gesteuerter 5G-Spektrumzuteilung und beschleunigter Einführung | +1.2% | National, frühe Gewinne in Tunis, Sfax, Sousse | Mittelfristig (2–4 Jahre) |

| Explosiver Mobilfunkdatenbedarf bei 84 % Internetdurchdringung | +0.8% | National, stärker in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau von FTTH und VDSL durch den Incumbent TT | +0.6% | National, Priorisierung unterversorgter Regionen | Mittelfristig (2–4 Jahre) |

| Digitalisierung von KMU und Unternehmen (Cloud, Cybersicherheit, SD-WAN) | +0.4% | National, konzentriert in Geschäftsvierteln | Langfristig (≥ 4 Jahre) |

| Neue Unterseekabel zur Steigerung der internationalen Kapazität | +0.3% | National, ermöglicht Wachstum der Großhandelskapazität | Langfristig (≥ 4 Jahre) |

| Mobile-Money- und Fintech-Ökosysteme fördern Kundenbindung | +0.2% | National, höhere Akzeptanz in unterversorgten Bankregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich gesteuerter 5G-Spektrumzuteilung und beschleunigter Einführung

Das Ministerium für Kommunikationstechnologien wies im Dezember 2024 jedem Betreiber die Frequenzbänder 700 MHz und 3,5 GHz zu und gab den Betreibern damit eine 15-jährige Planungssicherheit, die eine langfristige Investitionsplanung unterstützt. Der kommerzielle Betrieb wurde im Februar 2025 aufgenommen, und Tunisie Telecom demonstrierte sofort eine Downlink-Geschwindigkeit von 2,1 Gbit/s, womit der tunesische Telekommunikations-MNO-Markt den regionalen Wettbewerbern voraus ist. [1]Ericsson, "Tunisie Telecom und Ericsson starten 5G," ericsson.com Da die Spektrumfragmentierung beseitigt wurde, können Betreiber landesweite Einführungen zu niedrigeren Kosten pro Standort verfolgen, und Festfunk-Breitbandzugang bietet nun eine wirtschaftliche Alternative dort, wo Glasfaser fehlt.

Explosiver Mobilfunkdatenbedarf bei 84 % Internetdurchdringung

Die Nutzung von mobilem Breitband treibt den Netzwerkverkehr nun stärker an als Abonnentenzuwächse. Durchschnittliche Geschwindigkeiten von 128,22 Mbps positionieren Tunesien weltweit auf Platz 56, aber betreiberspezifische Unterschiede – Ooredoos Wert von 39,05 gegenüber Oranges 26,13 – prägen die Wettbewerbskommunikation. [2]Speedtest, "Tunesien Globaler Index," speedtest.net Video-Streaming, Gaming und latenzarme Unternehmensanwendungen erzeugen Kundenbindung, die Premiumtarife unterstützt und dem tunesischen Telekommunikations-MNO-Markt hilft, die Margen trotz Inflationsdruck zu verteidigen.

Rascher Ausbau von FTTH und VDSL durch den Incumbent TT

Tunisie Telecom plant, die Anzahl der mit Glasfaser erschlossenen Haushalte bis 2025 auf 500.000 zu verdoppeln und rüstet Kupferleitungen auf VDSL auf, wodurch die durchschnittlichen Festnetzgeschwindigkeiten auf 30 bis 50 Mbps steigen. [3]Telecoms, "Tunisie Telecom verzeichnet optische Fortschritte," telecoms.com Das Gigabit-fähige Paket "Giga Rapido" beweist, dass Nachfrage nach ultraschnellen Tarifen besteht, und erhöht die Wechselkosten für Haushalte, was die Kundenbindung im tunesischen Telekommunikations-MNO-Markt stärkt.

Digitalisierung von KMU und Unternehmen (Cloud, Cybersicherheit, SD-WAN)

Mehr als 1.040 Technologie-Startups sind unter dem innovationsfreundlichen StartupAct tätig, und Stellen im Bereich Cybersicherheit wachsen jährlich um 27 %. Unternehmen benötigen verwaltete Konnektivität, private Cloud und sicheres Mehrstandort-Netzwerk, was es Betreibern ermöglicht, SD-WAN- und Bedrohungsüberwachungslösungen zu bündeln, um den Vertragswert zu steigern. Das Ergebnis ist ein wachsender B2B-Anteil im tunesischen Telekommunikations-MNO-Markt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Makroökonomische Volatilität und Dinar-Abwertung belasten den CAPEX | -0.9% | National, betrifft alle Betreiber | Kurzfristig (≤ 2 Jahre) |

| Hohe branchenspezifische Steuern und Lizenz-/USF- Gebühren | -0.6% | National, regulatorische Belastung für alle Betreiber | Mittelfristig (2–4 Jahre) |

| Geringe 5G-Gerätebereitschaft (~7 % der Basis) | -0.4% | National, frühe Anwender in Städten | Mittelfristig (2–4 Jahre) |

| Steigende Energiekosten und Netzausfälle erhöhen den Netzwerk-OPEX | -0.3% | National, akut an abgelegenen Sendemasten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Makroökonomische Volatilität und Dinar-Abwertung belasten den CAPEX

Das reale BIP wuchs im Jahr 2023 nur um 0,4 %, während die Inflation 9,3 % erreichte, was die Haushaltsbudgets einengte und die Cashflows der Betreiber erodierte. Der Staat ist nun stark auf inländische Kreditaufnahme angewiesen, verdrängt private Kredite und erhöht die Kosten für importierte Funk- und Glasfaserausrüstung, die in Hartwährung bezahlt werden muss. Kapitalintensive 5G- und Glasfaserzeitpläne riskieren Verzögerungen, was die ländliche Abdeckung verlangsamen und das volle Potenzial des tunesischen Telekommunikations-MNO-Marktes einschränken könnte.

Hohe branchenspezifische Steuern und Lizenz-/USF-Gebühren

Telekommunikationsbetreiber zahlen weiterhin eine Körperschaftsteuer von 35 % und müssen zu einem Universaldienst-Fonds beitragen, der als zusätzliche Abgabe wirkt. [4]Konferenz der Vereinten Nationen für Handel und Entwicklung, "Tunesisches Finanzgesetz," unctad.org Vorab zu zahlende Spektrumgebühren belasten zudem die Liquidität genau dann, wenn die 5G-Netzverdichtung ihren Höhepunkt erreicht. Diese Belastungen komprimieren die Margen und können kleinere Marktteilnehmer abschrecken, was das regulatorische Risikoprofil des tunesischen Telekommunikations-MNO-Marktes erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Datendienste treiben den Umsatzwandel voran

Daten- und Internetdienste trugen im Jahr 2024 45,47 % zum Umsatz des tunesischen Telekommunikations-MNO-Marktes bei, was unterstreicht, wie die Nutzung von Sprache auf Breitband verlagert wurde. Die Marktgröße des tunesischen Telekommunikations-MNO-Marktes für datenzentrierte Dienste wird sich voraussichtlich weiter ausweiten, da Streaming, Cloud-Gaming und 5G-Anwendungen reifen. IoT- und M2M-Leitungen, obwohl heute noch klein, wachsen mit einer CAGR von 3,33 %, angetrieben durch Drohnen-LoRa-Smart-Farming-Pilotprojekte und kommunale Sensornetzwerke. Sprach- und Nachrichtendienste spielen nun eine defensive Rolle, unterstützen die Kundenbindung, verlieren jedoch Marktanteile an OTT-Alternativen. Betreiber begegnen dem mit gebündelten VoLTE-, Rich-Communication-Services- und Mehrwert-TV-Paketen. Kapazitätsgewinne durch Unterseekabel ermöglichen es Betreibern, Bandbreite an Hyperscaler zu vermarkten und so zusätzliche Umsatzkanäle zu erschließen. Mehrwertdienste und Roaming sind weiterhin relevant, doch regionale Roaming-Tarifkürzungen haben die Margen geschmälert und Betreiber dazu veranlasst, digitale Inhalte höherwertig zu vermarkten. Der Dienstleistungsmix verschiebt sich daher zunehmend in Richtung höherwertiger Datentarife, Unternehmensvernetzung und Fintech-Zusatzleistungen, die den durchschnittlichen Umsatz steigern und die Abwanderung im tunesischen Telekommunikations-MNO-Markt reduzieren.

Sekundäres Wachstum ergibt sich aus Inhaltspartnerschaften und Cloud-Speicherangeboten, die den wahrgenommenen Wert steigern. Tunisie Telecom bündelt 1-Gbps-Heimglasfaser mit OTT-Video und Smart-Home-Geräten, während Ooredoo Edge-Computing für Gaming-Cafés erprobt. Orange monetarisiert Netzwerk-APIs für Betrugsprävention und Carrier-Billing. Diese Initiativen halten den tunesischen Telekommunikations-MNO-Markt agil und bereit für künftige 6G- und Satelliten-Backhaul-Integrationen.

Nach Endnutzer: Unternehmenssegment beschleunigt sich trotz Verbraucherdominanz

Verbraucher repräsentieren weiterhin 90,19 % der aktiven SIM-Karten und des Umsatzes, was die Beliebtheit von Prepaid und das hohe Mobile-First-Engagement widerspiegelt. Dennoch wächst die dem Unternehmensbereich zugeschriebene Marktgröße des tunesischen Telekommunikations-MNO-Marktes schneller und expandiert mit einer CAGR von 4,21 %, da Unternehmen digitalisieren. KMU benötigen sichere SD-WAN-Verbindungen für die Zweigstellenkonnektivität und Cloud-Nutzung, während große Unternehmen in privates LTE für Logistikbereiche investieren. E-Identity- und Smart-City-Projekte des öffentlichen Sektors verleihen zusätzlichen Schwung. Der Postpaid-ARPU ist mehr als doppelt so hoch wie der Prepaid-ARPU, was Betreiber dazu veranlasst, Vielnutzer-Haushalte auf Vertragstarife mit Gerätefinanzierung umzustellen. Unternehmensverträge bringen längere Laufzeiten, planbare Einnahmen und Cross-Selling von Cybersicherheitsdiensten und reduzieren die Abhängigkeit von preissensiblen Massenmärkten im tunesischen Telekommunikations-MNO-Markt.

Betreiber segmentieren B2B-Angebote nun nach Branchen, wie Landwirtschaft, Fertigung und Tourismus. Ooredoo kooperiert mit Gastgewerbegruppen, um verwaltetes WLAN bereitzustellen, das Treueplattformen integriert. Orange hat einen IoT-Marktplatz für Versorgungsunternehmen und Transport eingeführt, während Tunisie Telecom 5G-Slicing für die Medienproduktion erprobt. Jede Initiative vertieft die Unternehmensbindung und diversifiziert die Einnahmequellen, was die Widerstandsfähigkeit gegenüber Verbraucherzyklen verbessert.

Geografische Analyse

Städtische Korridore, die Tunis, Sfax und Sousse umfassen, machen mehr als die Hälfte des nationalen Telekommunikationsumsatzes aus. Diese Städte verfügen über dichte Glasfaserringe, mehrere mobile Basisstationen und frühe 5G-Einführungen, was sie zu den Zonen mit dem höchsten ARPU im tunesischen Telekommunikations-MNO-Markt macht. Betreiber priorisieren sie für die Bereitstellung von Kleinzellen und Millimeterwellen-Tests zur Bewältigung des steigenden Datenverkehrs. Küstenprovinzen profitieren auch von direkten Verbindungen zu Unterseekabeln wie Ifriqya, die eine latenzarme Rückführung ermöglichen, die Cloud- und Gaming-Dienste unterstützt.

Innenregionen sind weiterhin stark auf 3G und begrenzten Festfunk-Breitbandzugang angewiesen. Staatliche Subventionen und USF-Zuschüsse fördern den Aufbau von Sendemasten und ländlichen Glasfaserstrecken, aber geringe Haushaltseinkommen und schwieriges Gelände erhöhen die Amortisationshürden. Dennoch zeigen Smart-Agriculture-Pilotprojekte in Medenine, wie IoT die Abdeckung rechtfertigen kann, was neue Umsatzpotenziale für den tunesischen Telekommunikations-MNO-Markt signalisiert. Betreiber nutzen Solar-Hybrid-Standorte, um Dieselkosten zu senken, wo Netzausfälle anhalten, und verbessern so Zuverlässigkeit und Emissionskennzahlen.

Die internationale Kapazität stärkt Tunesiens Rolle als nordafrikanischer Transitknotenpunkt. Das Medusa-System, das 2026 in Betrieb gehen soll, wird Bizerte mit Marseille und Barcelona verbinden, Resilienz hinzufügen und Rechenzentrumsanleger anziehen. Oranges Tier-III-Einrichtung vom Mai 2025 in der Nähe von Sousse markiert eine Verlagerung hin zu dezentraler Cloud-Verankerung, die die Pfaddistanz für Nutzer im Landesinneren verkürzt. Infolgedessen verringern sich regionale Latenzunterschiede, was eine einheitliche Servicequalität fördert und die landesweite Einführung von Videokonferenzen, E-Learning und Telemedizin unterstützt – wichtige Umsatzkatalysatoren im tunesischen Telekommunikations-MNO-Markt.

Wettbewerbslandschaft

Der tunesische Telekommunikations-MNO-Markt umfasst drei Netzbetreiber: Tunisie Telecom, Ooredoo Tunisia und Orange Tunisie. Technologie ist das wichtigste Differenzierungsmerkmal; Tunisie Telecoms 5G-NSA-First-Mover-Vorteil lieferte die schnellste aufgezeichnete Downlink-Geschwindigkeit des Marktes von 2,1 Gbit/s im März 2025. Ooredoo konterte, indem es das Unterseekabel Didon gemeinsam mit Orange in Betrieb nahm, was die IP-Transitkosten senkte und die Redundanz verbesserte.

Infrastruktur-Sharing-Vereinbarungen senken die Kosten für den ländlichen Ausbau und unterstützen Umweltziele durch die Reduzierung doppelter Sendemasten. Die seit 2024 durchgesetzte Rufnummernmitnahme erhöht das Abwanderungsrisiko, veranlasst Betreiber jedoch, in Treueprogramme und Bündelanreize statt in Preiskriege zu investieren, was den Gesamt-ARPU im tunesischen Telekommunikations-MNO-Markt aufrechterhält. Nischenanbieter wie Be Wireless Solutions sind in Schmalband-IoT-Nischen tätig, kooperieren mit Mobilfunknetzbetreibern für die Kernkonnektivität und bieten Betreibern einen Weg in Unternehmensvertikale ohne hohen Investitionsaufwand.

Orange kooperierte mit Flouci für Mobile Money, während Tunisie Telecom Blockchain-basierte Überweisungen erprobt. Ooredoo nutzt die Skaleneffekte der Muttergruppe, um günstige Lieferantenverträge auszuhandeln und so eine schnellere RAN-Modernisierung zu ermöglichen. Diese Schritte unterstreichen, dass Skalierung, Spektrumportfolio und digitale Partnerschaften die reine Abonnentenzahl bei der Gestaltung wettbewerblicher Ergebnisse im tunesischen Telekommunikations-MNO-Markt überwiegen.

Branchenführer des tunesischen Telekommunikations-MNO-Marktes

Tunisie Telecom

Ooredoo Tunisia

Orange Tunisie

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Orange eröffnete außerhalb von Sousse ein Rechenzentrum, um die Cloud-Nachfrage zu decken und die Latenz für regionale Unternehmen zu senken.

- Mai 2025: Orange Tunisia kooperierte mit dem Fintech-Unternehmen Flouci, um mobile Zahlungsangebote zu erweitern und die digitale finanzielle Inklusion zu fördern.

- März 2025: Ericsson und Tunisie Telecom vollendeten die erste kommerzielle 5G-Einführung in Nordafrika und verzeichneten eine Downlink-Geschwindigkeit von 2,1 Gbit/s im 3,5-GHz-Spektrum.

- Februar 2025: Tunisie Telecom, Orange und Ooredoo aktivierten 5G-Dienste nach gleichzeitigen Lizenzzulassungen und sicherten sich jeweils 700-MHz- und 3,5-GHz-Blöcke.

Berichtsumfang des tunesischen Telekommunikations-MNO-Marktes

| Sprachdienste |

| Daten- und Internetdienste |

| Nachrichtendienste |

| IoT- und M2M-Dienste |

| OTT- und Pay-TV-Dienste |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) |

| Unternehmen |

| Verbraucher |

| Dienstleistungstyp | Sprachdienste |

| Daten- und Internetdienste | |

| Nachrichtendienste | |

| IoT- und M2M-Dienste | |

| OTT- und Pay-TV-Dienste | |

| Sonstige Dienste (Mehrwertdienste, Roaming und internationale Dienste, Unternehmens- und Großhandelsdienste usw.) | |

| Endnutzer | Unternehmen |

| Verbraucher |

Im Bericht beantwortete Schlüsselfragen

Welches Umsatzwachstum wird für tunesische Mobilfunkbetreiber bis 2030 prognostiziert?

Der Marktwert wird voraussichtlich von 1,13 Milliarden USD im Jahr 2025 auf 1,32 Milliarden USD bis 2030 steigen, was einer CAGR von 3,20 % entspricht.

Welche Bedeutung hat 5G für die künftigen Einnahmen der Betreiber?

5G bietet Premium-Datengeschwindigkeiten und ermöglicht Festfunk-Breitbandzugang, was Betreiber in die Lage versetzt, Dienste mit hohem ARPU trotz makroökonomischer Herausforderungen höherwertig zu vermarkten.

Welche Dienstleistungskategorie hat den größten Anteil am Betreiberumsatz?

Daten- und Internetdienste trugen im Jahr 2024 45,47 % des Gesamtumsatzes bei und wachsen weiter, da die Nutzung zunimmt.

Warum wächst die Unternehmenskonnektivität schneller als das Verbrauchersegment?

KMU übernehmen Cloud-, Cybersicherheits- und SD-WAN-Lösungen, was eine CAGR von 4,21 % beim Unternehmensumsatz im Vergleich zum reifen Verbraucherwachstum antreibt.

Wie mindern Betreiber hohe Energiekosten?

Betreiber setzen Solar-Hybrid-Stromversorgung an abgelegenen Standorten ein und teilen Infrastruktur, um den durch Netzausfälle bedingten OPEX-Anstieg zu begrenzen.

Was macht Tunesien als regionalen Datenknotenpunkt attraktiv?

Neue Unterseekabel, günstige geografische Lage und jüngste Rechenzentrumsanlagen reduzieren die Latenz und erhöhen die internationale Bandbreite, was den Knotenpunktstatus unterstützt.

Seite zuletzt aktualisiert am: