Marktgröße und Marktanteil für Großvolumen-Vernebler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 611.80 Millionen US-Dollar |

| Marktgröße (2031) | 862.70 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

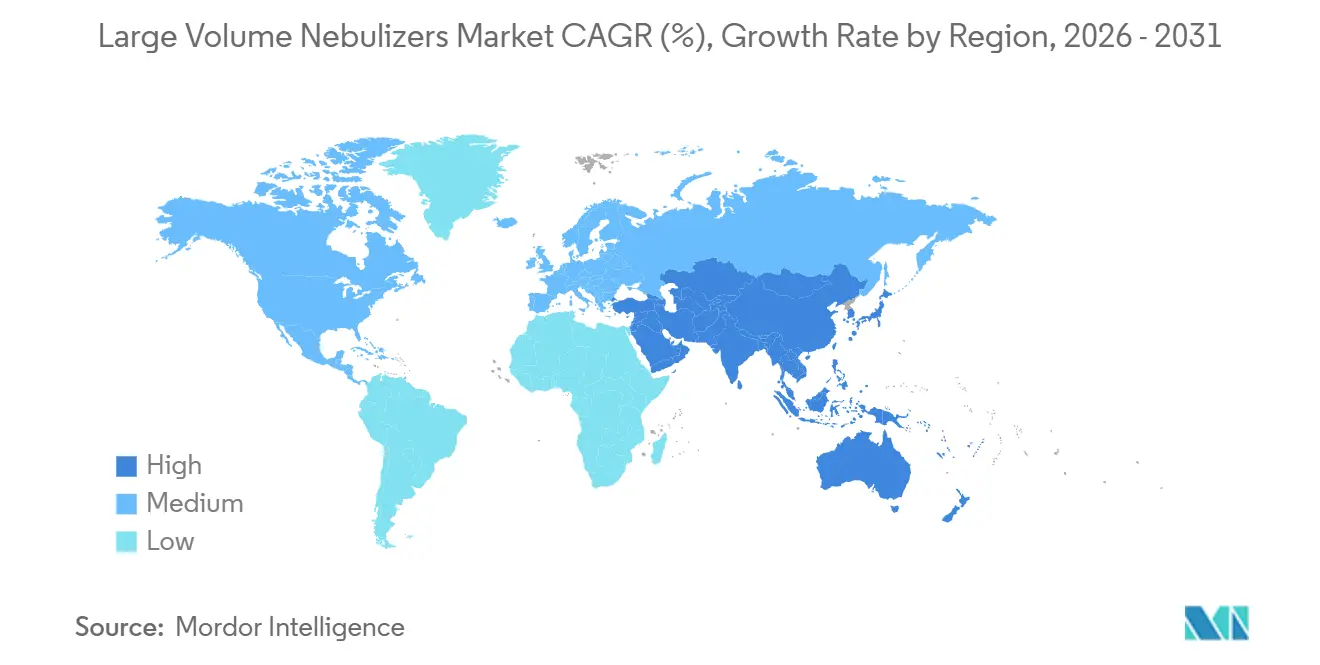

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Großvolumen-Vernebler von Mordor Intelligence

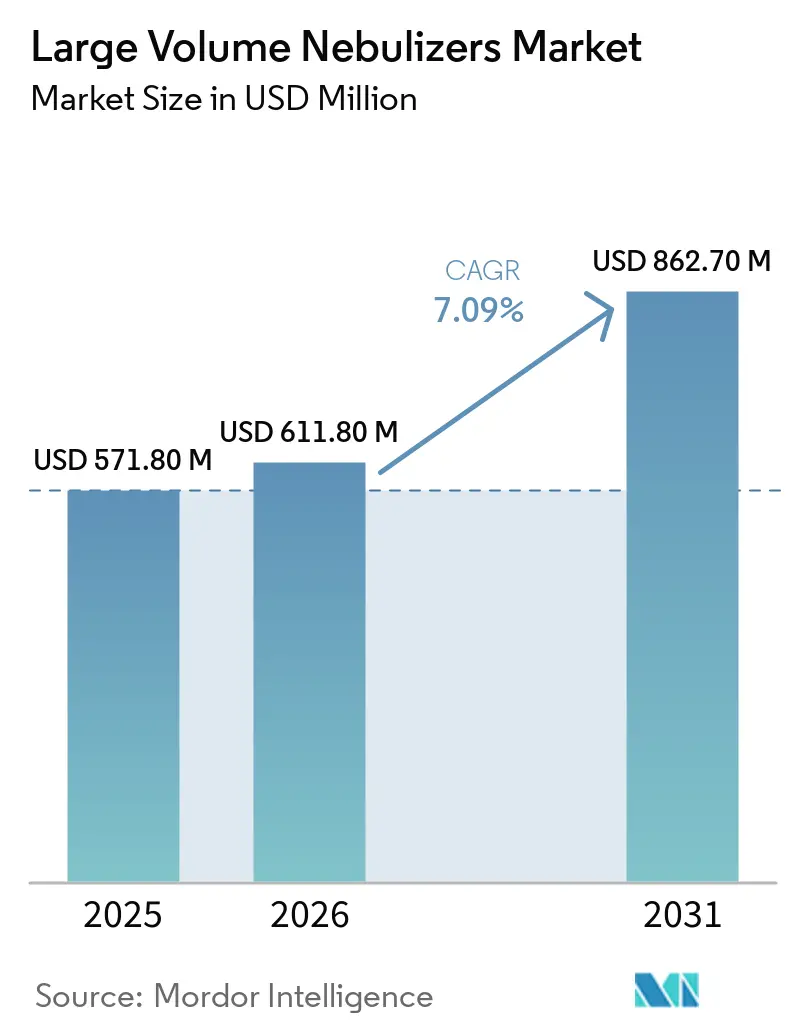

Die Marktgröße für Großvolumen-Vernebler soll von 571,80 Millionen USD im Jahr 2025 auf 611,80 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,09 % über 2026–2031 einen Wert von 862,70 Millionen USD erreichen.

Krankenhäuser integrieren zunehmend kontinuierliche Befeuchtung und Aerosoltherapie in Standardprotokolle, während Regierungen in Ländern mit niedrigem und mittlerem Einkommen stark in die Sauerstoffinfrastruktur investieren. Jet- und Venturi-Modelle dominieren weiterhin aufgrund ihrer Kompatibilität mit Druckgasanschlüssen, aber Ultraschalldesigns gewinnen in Langzeitpflegeeinrichtungen aufgrund ihres leiseren Betriebs und feinerer Partikelausgabe an Bedeutung, was den Patientenkomfort verbessert. Vorgefüllte sterile Reservoire ersetzen nachfüllbare Flaschen, da die Anforderungen an die Infektionskontrolle strenger werden und die Pflegearbeitsbelastung infolge pandemiebedingter Personalengpässe steigt. Gleichzeitig verändert die Konsolidierung unter Originalgeräteherstellern die globale Vertragsdynamik und ermöglicht es führenden Lieferanten, eine stärkere Verhandlungsposition gegenüber Gruppenbestellungsorganisationen und integrierten Versorgungsnetzwerken zu erlangen.

Wichtigste Erkenntnisse des Berichts

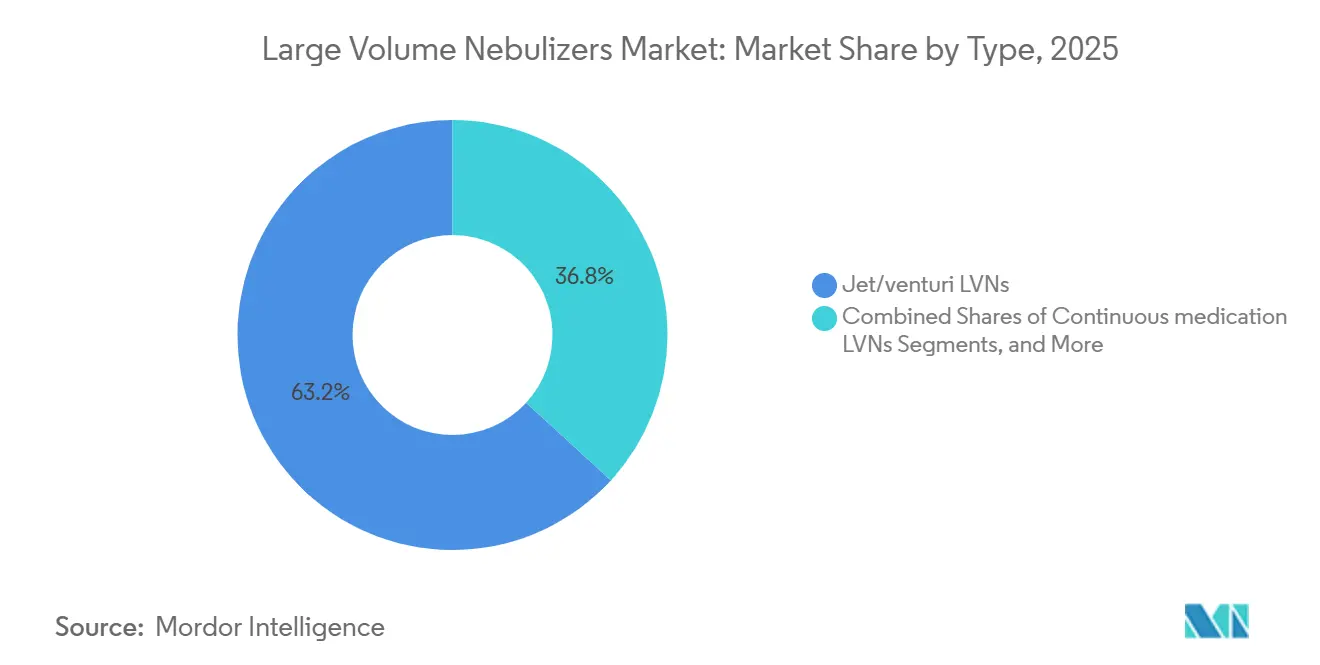

- Nach Typ hielten Jet-/Venturi-Geräte im Jahr 2025 einen Umsatzanteil von 63,18 %, während Ultraschallgeräte bis 2031 die schnellste CAGR von 8,60 % verzeichnen sollen.

- Nach Produktkonfiguration entfielen im Jahr 2025 72,81 % des Anteils auf nachfüllbare oder leere Flaschen, aber vorgefüllte sterile Reservoire sind auf dem Weg zu einer CAGR von 8,37 % bis 2031.

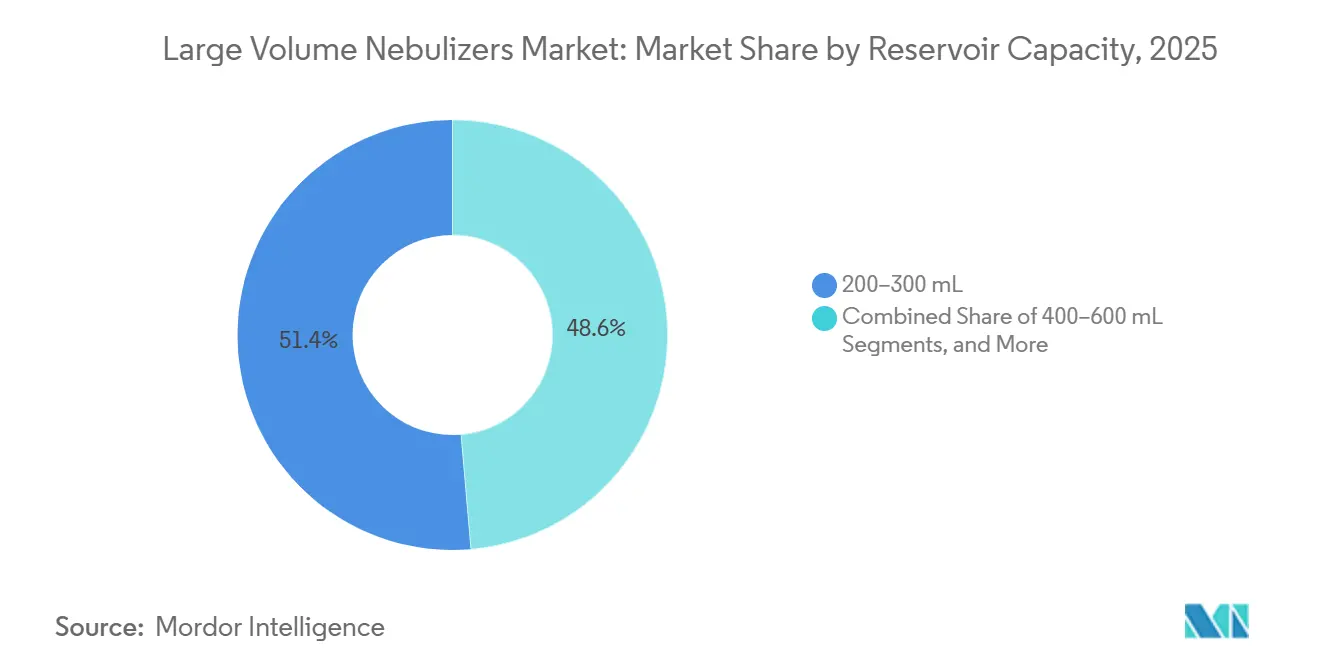

- Nach Reservoirkapazität entfielen im Jahr 2025 51,37 % des Marktanteils für Großvolumen-Vernebler auf Einheiten mit 200–300 ml, während Formate mit 400–600 ml voraussichtlich mit einer CAGR von 8,12 % wachsen werden.

- Nach Anwendung trug die Sauerstofftherapie-Befeuchtung 48,14 % des Umsatzes im Jahr 2025 bei; die kontinuierliche Bronchodilatator-Therapie soll mit einer CAGR von 8,66 % wachsen.

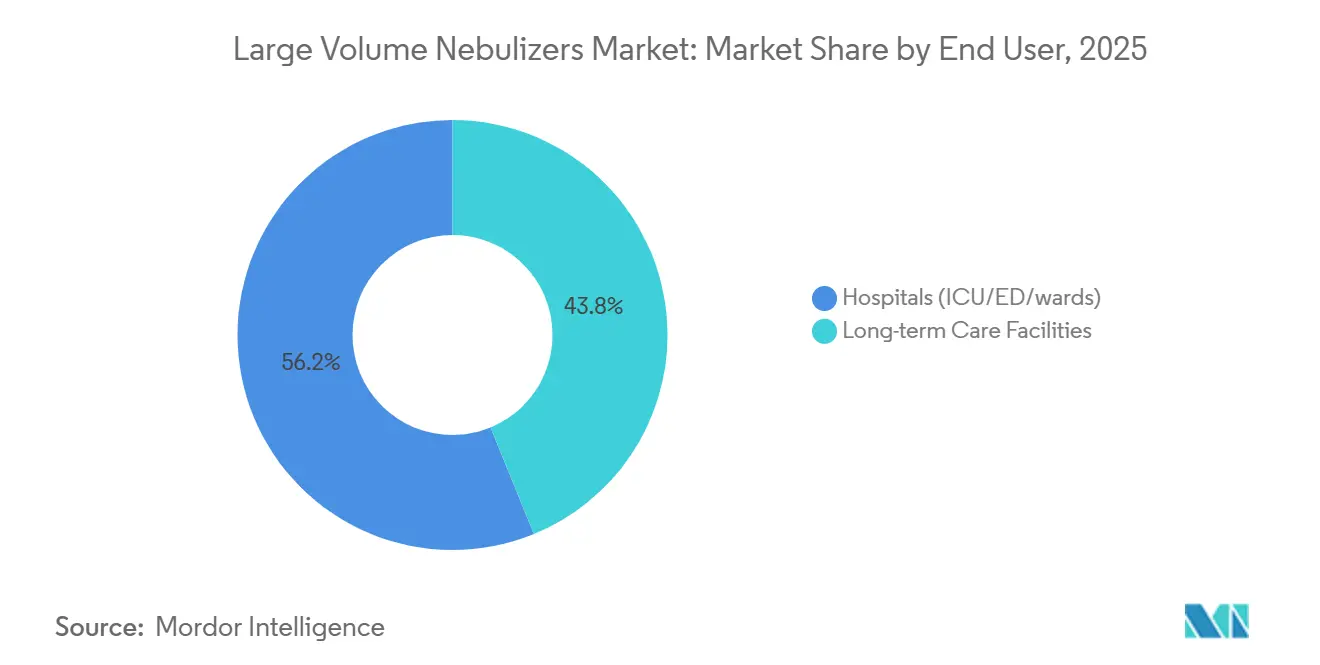

- Nach Endnutzer generierten Krankenhäuser 56,19 % des Umsatzes im Jahr 2025, doch Langzeitpflegeeinrichtungen dürften unter den neuen US-amerikanischen Erstattungsregeln die schnellste CAGR von 8,50 % erzielen.

- Nach Geografie trug Nordamerika 42,16 % des Umsatzes im Jahr 2025 bei, während der asiatisch-pazifische Raum mit einer CAGR von 8,44 % bis 2031 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Großvolumen-Vernebler

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Sauerstoffbefeuchtungsprotokolle und kontinuierliche Aerosoltherapie in der Akutversorgung | +2.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Sauerstoffzugangs in Ländern mit niedrigem und mittlerem Einkommen | +2.0% | Asiatisch-pazifischer Raum, Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Konsolidierung unter führenden Originalgeräteherstellern und Marken | +1.5% | Global | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu Einmalgebrauch und vorgefüllten sterilen Reservoiren | +1.8% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Effizienz der Belegschaft und Vereinfachung des Arbeitsablaufs am Krankenbett | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Politischer Gegenwind bei Treibmitteln, der Krankenhäuser von Druckdosisinhalatoren weglenkt | +1.0% | Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sauerstoffbefeuchtungsprotokolle und kontinuierliche Aerosoltherapie in der Akutversorgung treiben eine stetige Nachfrage nach Großvolumen-Vernebeln an

Leitlinien der Amerikanischen Vereinigung für Atemwegsversorgung empfehlen die Befeuchtung von Sauerstoffflüssen, die 4 l/min überschreiten. Dies hat die Einführung von Großvolumen-Vernebeln (LVNs) mit dem Management hypoxämischer Patienten in Notaufnahmen und Stationen verknüpft. Eine Studie aus dem Jahr 2026 zeigte, dass kontinuierliche Bronchodilatator-Protokolle, bei denen 10–15 mg/h Albuterol verabreicht werden, die intermittierende Dosierung übertrafen und zu einer 13-prozentigen Reduzierung der Aufenthalte in pädiatrischen Notaufnahmen führten.[1]Amerikanische Vereinigung für Atemwegsversorgung, „Klinische Praxisleitlinie: Sauerstofftherapie für Erwachsene in der Akutversorgungseinrichtung”, Respiratory Care, rcjournal.com Während einige Intensivstationen (ITS) Vibrationsnetz-Technologie einsetzen, halten Budgetbeschränkungen in anderen Stationen diese bei Jet-Großvolumen-Vernebeln für die primäre Befeuchtung, insbesondere da die Geräte bereits vorhanden sind. Zunehmende Belege dafür, dass die kontinuierliche Aerosoltherapie die Aufnahmeraten senkt, festigen die routinemäßige Bevorratung von Großvolumen-Vernebeln in Erwachsenenstationen weiter.

Ausbau des Sauerstoffzugangs in Ländern mit niedrigem und mittlerem Einkommen erweitert die installierte Basis für Befeuchtung und Vernebelung

Der Nationale Sauerstoff-Ausbaurahmen der Weltgesundheitsorganisation aus dem Jahr 2024 hat die Beschaffung von Druckwechseladsorptions-Anlagen (PSA-Anlagen) und deren Zubehör in Ländern mit niedrigem und mittlerem Einkommen vorangetrieben. Die Initiative „Plant in a Box” von UNICEF hat bis 2024 erfolgreich 57 PSA-Systeme in 21 Ländern eingesetzt, mit dem Ziel, bis 2025 auf 130 zu kommen, wobei jedes System bis zu 100 Betten versorgen kann.[2]UNICEF, „Plant in a Box: Druckwechseladsorptions-Sauerstoffanlagen”, unicef.org Da Krankenhäuser ihre Sauerstoffversorgung ausbauen, müssen sie diese Ströme gleichzeitig befeuchten, um Schleimhautverletzungen zu vermeiden, was die Nachfrage nach Großvolumen-Vernebeln erheblich steigert. Eine Lancet-Kommission hob hervor, dass 70 % der Patienten in Ländern mit niedrigem und mittlerem Einkommen noch keinen Zugang zu Sauerstoffergänzung haben, was das Marktpotenzial unterstreicht.[3]Die Lancet-Kommission, „70 % Versorgungslücke in Ländern mit niedrigem und mittlerem Einkommen”, thelancet.com Darüber hinaus stärken die Finanzierungszusagen der Globalen Sauerstoffallianz in Höhe von 4 Milliarden USD die Verkaufsaussichten für Großvolumen-Vernebler weiter.

Konsolidierung unter führenden Originalgeräteherstellern und Marken verbessert globale Distribution und Vertragsgestaltung

Im Dezember 2025 kündigte Intersurgical die Übernahme der Akutversorgungsaktiva von Teleflex für 530 Millionen USD an, ein Schritt, der darauf abzielt, komplementäre Atemwegsportfolios zu integrieren und die Verhandlungsposition gegenüber Gruppenbestellungsorganisationen von Krankenhäusern zu stärken. Die Übernahme von Compass Health Brands durch Drive Medical im Jahr 2026 stärkt dessen Produktlinie für langlebige medizinische Geräte und erleichtert ein größeres Volumen durch eine konsolidierte nordamerikanische Vertriebsmannschaft. Die sinkende Anzahl unabhängiger Bieter bei Krankenhausausschreibungen rationalisiert die Produktstandardisierung, vereinfacht den Kundendienst und erweitert die Reichweite der Originalhersteller in mittelgroßen Einrichtungen weltweit.

Verlagerung hin zu Einmalgebrauch und vorgefüllten sterilen Reservoiren zur Infektionskontrolle

Im März 2024 stufte die US-amerikanische Behörde für Lebensmittel- und Arzneimittelsicherheit den Rückruf von sterilem Wasser von Nurse Assist auf Klasse I hoch und unterstrich damit die Kontaminationsrisiken bei nachfüllbaren Systemen. Vorgefüllte sterile Reservoire, die versiegelt geliefert werden, eliminieren den manuellen Befüllungsprozess und reduzieren Berührungspunkte, die zur Biofilmbildung führen können. Sowohl europäische als auch US-amerikanische Gesellschaften für Infektionsprävention befürworten Einmalgebrauch-Großvolumen-Vernebler und positionieren dieses Format als unkomplizierten Weg zur Einhaltung des Qualitätsmanagements. Untersuchungen aus dem Jahr 2025 ergaben, dass Pflegekräfte, die vorgefüllte Einheiten verwenden, 90 Sekunden pro Schicht und Patient einsparen, ein erheblicher Vorteil für Stationen, die mit postpandemischen Personalherausforderungen konfrontiert sind.

Analyse der Auswirkungen von Hemmnissen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Verlagerung der Intensivstation hin zu Vibrationsnetz-Vernebeln für die beatmete Arzneimittelabgabe | -1.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Vorsichtsmaßnahmen bei aerosolbildenden Verfahren in überfüllten Stationen | -1.0% | Global | Kurzfristig (≤ 2 Jahre) |

| Versorgungsunterbrechungen bei sterilem Wasser oder Kochsalzlösung | -0.8% | Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Hochfluss-Heizbefeuchtung und Hochfluss-Nasensonde als Ersatz für Großvolumen-Vernebler-basierte Befeuchtung | -1.2% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Vibrationsnetz-Vernebler übertreffen Großvolumen-Vernebler bei der Arzneimittelabgabe auf der Intensivstation

Vibrationsnetz-Systeme liefern 1,4- bis 3,6-mal höhere inhalierte Dosen im Vergleich zu kontinuierlichen Jet-Großvolumen-Vernebeln bei intubierten Patienten. Diese Systeme erzeugen feinere Partikel, hinterlassen ein minimales Restvolumen und eliminieren den Druckgasfluss, was ein reibungsloseres Auslösen des Beatmungsgeräts gewährleistet. Obwohl der Stückpreis von Vibrationsnetz-Systemen drei- bis fünfmal höher ist als der von Einweg-Jet-Großvolumen-Vernebeln, verfügen viele tertiäre Intensivstationen über die budgetäre Flexibilität, diese Kosten zu absorbieren.

Postpandemische Leitlinien schränken den Einsatz von Großvolumen-Vernebeln in bestimmten Umgebungen ein

Postpandemische Leitlinien von Gesundheitsbehörden klassifizieren die Vernebelung als aerosolbildendes Verfahren und empfehlen die Verwendung von N95-Masken und Unterdruckräumen für Patienten mit ansteckenden Krankheiten. Infolgedessen bevorzugen Stationsleiter manchmal Trockenpulverinhalatoren für stabile Patienten, um zusätzliche Infrastrukturanforderungen zu vermeiden. Eine Umfrage aus dem Jahr 2025 in Europa ergab, dass 38 % der Krankenhäuser den Einsatz von Vernebeln in nicht kritischen Bereichen während der Hochsaison für Atemwegsviren reduzierten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Jet dominiert, aber Ultraschall gewinnt an Bedeutung

Jet- oder Venturi-Großvolumen-Vernebler machten 63,18 % des Umsatzes im Jahr 2025 im Markt für Großvolumen-Vernebler aus. Ihr unkompliziertes Design, die niedrigen Kosten und die Kompatibilität mit wandanschlussbasiertem Druckgas gewährleisten ihre weitere Aufnahme in Formulare. Krankenhäuser nutzen sie zur Befeuchtung in Hochfluss-Sauerstoffkreisläufen und zur intermittierenden Arzneimittelabgabe über Standard-Sauerstoffanschlüsse. Während die Marktgröße für Ultraschallgeräte bei Großvolumen-Vernebeln derzeit kleiner ist, expandiert sie mit einer CAGR von 8,60 % aufgrund der Präferenz von Klinikern in der Langzeitpflege für piezoelektrische Wandler, die einen nahezu geräuschlosen Betrieb und feinere Aerosole bieten.

Ultraschallmodelle sind besonders attraktiv für Personal, das Schlafunterbrechungen minimieren und die Therapiekontinuität über Nacht aufrechterhalten möchte. Produkteinführungen wie die HOPE-Plattform von B&B Medical mit einem integrierten Heliox-Anschluss verdeutlichen Differenzierungsstrategien. Infolgedessen weisen Einkaufsleiter diesen Premium-Geräten in Schritt-für-Schritt-Einheiten schrittweise Budgets zu. Jet-Großvolumen-Vernebler werden aufgrund ihrer Kosteneffizienz in Erwachsenenstationen mit hohem Volumen voraussichtlich weiterhin verbreitet sein, aber die Einführung von Ultraschallgeräten wird ihren Marktanteil bis 2031 schrittweise verringern.

Nach Produktkonfiguration: Vorgefüllte Reservoire beschleunigen sich durch den Schwung der Infektionskontrolle

Nachfüllbare Flaschen machten 72,81 % des Umsatzes im Jahr 2025 aus und spiegeln langjährige Kaufgewohnheiten und die Flexibilität wider, im Krankenhaus bereitgestelltes steriles Wasser zu verwenden. Ausbrüche im Zusammenhang mit kontaminierten Spülflaschen haben jedoch die Kontrolle verschärft. Die Marktgröße für vorgefüllte Reservoire bei Großvolumen-Vernebeln wächst schnell, mit einer prognostizierten CAGR von 8,37 % bis 2031.

Zeit-Bewegungs-Studien bestätigen, dass Pflegekräfte pro Einrichtung mehr als eine Minute einsparen, was sich über zahlreiche Patienten während jeder Schicht summiert. Infektionspräventionsausschüsse bevorzugen versiegelte Verpackungen für die Rückverfolgbarkeit im Falle von Rückrufen. Lieferanten haben reagiert, indem sie manipulationssichere Verschlüsse und lasergeätzte Chargencodes eingeführt haben, Merkmale, die nun in Krankenhausausschreibungsspezifikationen enthalten sind. Infolgedessen deuten Prognosen auf einen stetigen Rückgang des Anteils nachfüllbarer Produkte hin, obwohl budgetbewusste Krankenhäuser in Ländern mit niedrigem und mittlerem Einkommen diese wahrscheinlich auf absehbare Zeit weiterhin verwenden werden.

Nach Reservoirkapazität: Mittlere Volumina passen zu kontinuierlichen Therapieprotokollen

Reservoire mit einer Kapazität von 200–300 ml machten 51,37 % des globalen Umsatzes im Jahr 2025 aus und entsprechen den Anforderungen von Notaufnahmen und der postanästhesiologischen Versorgung für kurzfristige Befeuchtung. Krankenhäuser schätzen das kompakte Design und den reduzierten Flüssigkeitsabfall, wenn die Therapie frühzeitig abgebrochen wird. Umgekehrt verzeichnen Einheiten mit 400–600 ml, die auf die Nachfrage nach verlängerten Bronchodilatator-Behandlungen auf Intensivstationen ausgerichtet sind, eine CAGR von 8,12 %.

Einige Originalhersteller innovieren durch die Miniaturisierung von Strömungskanälen, um die Aerosolausgabe aus kleineren Reservoiren zu verlängern. Größere Kammern dominieren jedoch weiterhin Nachtprotokolle. Versorgungsmanager betonen, dass weniger Nachfüllungen zu einer ununterbrochenen Arzneimittelabgabe führen, ein entscheidender Sicherheitsvorteil bei schweren Asthmaerkrankungen. Designverbesserungen wie geformte Fülllinien und integrierte Aufhänger vereinfachen das Laden größerer Einheiten auf Beatmungsgeräteständer und fördern deren Einführung weiter.

Nach Anwendung: Kontinuierliche Bronchodilatator-Therapie rückt auf der Prioritätenliste nach oben

Die Sauerstofftherapie-Befeuchtung blieb die größte Anwendung und trug 48,14 % des Umsatzes im Jahr 2025 bei. Leitlinien schreiben die Befeuchtung für Flüsse vor, die 4 l/min überschreiten, und positionieren Großvolumen-Vernebler als unverzichtbare Werkzeuge im Management hypoxämischer Patienten auf Stationen und Intensivstationen. Obwohl es sich derzeit um ein kleineres Segment handelt, wächst die Marktgröße für kontinuierliche Bronchodilatator-Therapie schnell mit einer CAGR von 8,66 %.

Metaanalytische Studien zeigen, dass die kontinuierliche Albuterol-Abgabe die Erholung der Lungenfunktion verbessert und Krankenhausaufnahmen im Vergleich zur intermittierenden Dosierung reduziert. Pädiatrische Notaufnahmen haben kontinuierliche Protokolle besonders angenommen, nachdem eine Studie aus dem Jahr 2026 eine Reduzierung der Patientenverweildauer um 26 Minuten dokumentiert hatte. Anbieter nutzen diesen Trend, indem sie Geräte mit Dosierungsbeschriftungsfenstern und Niedrigflussalarmen vermarkten, die für Bronchodilatator-Regime konzipiert sind.

Nach Endnutzer: Langzeitpflegeeinrichtungen setzen schnell auf Großvolumen-Vernebler

Krankenhäuser machten 56,19 % des Umsatzes im Jahr 2025 aus, angetrieben durch hohe Patientenvolumina, vielfältige klinische Bedürfnisse und Kapitalbudgets, die sowohl Jet- als auch Ultraschallbestände unterstützen. Intensivstationen und Notaufnahmen bleiben wichtige Umgebungen für Befeuchtung und kontinuierliche Therapie. Langzeitpflegeeinrichtungen entwickeln sich jedoch zum am schnellsten wachsenden Segment mit einer CAGR von 8,50 %, nachdem im Jahr 2024 überarbeitete Erstattungsregeln eingeführt wurden.

Diese aktualisierten Zahlungsleitlinien sehen höhere Erstattungen für Atemtherapiestunden vor und ermutigen Fachpflegeanbieter, interne Kapazitäten aufzubauen und die Notwendigkeit zu reduzieren, Bewohner zur Vernebelung in Notaufnahmen zu transportieren. Tragbare Großvolumen-Vernebler sind in Kombination mit leichten Sauerstoffkonzentratoren gut für die Therapie am Krankenbett geeignet, insbesondere für Patienten mit chronisch obstruktiver Lungenerkrankung oder kongestiver Herzinsuffizienz. Dieser Trend ist auch in Europa erkennbar, wo Altenpflegebetreiber ähnliche Praktiken als Reaktion auf eine alternde Bevölkerung einführen, was eine anhaltende Nachfrage über Akutkrankenhäuser hinaus signalisiert.

Geografische Analyse

Im Jahr 2025 hatte Nordamerika mit einem Anteil von 42,16 % eine dominante Stellung im Markt für Großvolumen-Vernebler, unterstützt durch seine dichten Intensivstationskapazitäten, etablierte medizinische Protokolle und robuste Gesundheitsausgaben. Während die Region mit Herausforderungen durch die weit verbreitete Einführung von Hochfluss-Nasensonde-Geräten konfrontiert ist, hat ein kürzlicher Klasse-I-Rückruf von sterilem Wasser die Einzelhandelspräferenzen hin zu höherwertigen vorgefüllten Reservoiren verschoben und den Rückgang der Verfahrenszahlen teilweise ausgeglichen. Sowohl Kanada als auch Mexiko stellen Bundesmittel für die Modernisierung ländlicher Krankenhäuser und den Aufbau von Sauerstoffleitungen bereit, was den Bedarf an Befeuchtungszubehör unterstreicht. Darüber hinaus verbessert eine Regelung des Zentrums für Medicare- und Medicaid-Dienste vom Oktober 2024 die Erstattungen für Atemtherapie in Fachpflegeeinrichtungen und fördert weiter den Einsatz von Einmalgebrauch-Großvolumen-Vernebeln.

Der asiatisch-pazifische Raum befindet sich auf einem rasanten Wachstumskurs mit der schnellsten CAGR von 8,44 %. Diese Expansion wird maßgeblich durch öffentliche Investitionen in die Sauerstofferzeugung vorangetrieben, unterstützt durch Initiativen wie Chinas „Gesundes China 2030” und Indiens „Ayushman Bharat”-Programm. Chinas ehrgeiziges Gesundheitsinfrastrukturbudget von 1,2 Billionen CNY (ca. 170 Milliarden USD) für 2024–2026 umfasst Investitionen in PSA-Anlagen und treibt den gemeinsamen Kauf von Großvolumen-Vernebeln an. Indien hat unterdessen sein Haushaltsjahr-2027-Budget für Intensivpflegegeräte erheblich um 67,66 % erhöht und damit den Weg für neue Ausschreibungen für Befeuchtungsgeräte geebnet. In Südostasien nutzen Gesundheitsministerien gebündelte Zubehörpakete, was die Durchdringung von Großvolumen-Vernebeln in Bezirkskrankenhäusern weiter verbessert.

Regionen wie Europa, Japan, Südkorea und Australien als reife Teilmärkte erleben Upgrades, die durch Nachhaltigkeitsmandate und Infektionskontrollrichtlinien vorangetrieben werden, anstatt durch einen Anstieg des Volumens. In Europa beschleunigen Vorschriften der Europäischen Union zu fluorierten Gasen den Übergang von Druckdosisinhalatoren zu Vernebeln und steigern indirekt den Umsatz von Großvolumen-Vernebeln. Das Wachstum von Hochfluss-Nasensonden begrenzt jedoch potenzielle Gewinne auf Intensivstationen. Im Nahen Osten deutet die kürzlich angekündigte Initiative des Golfkooperationsrats zur Sauerstoffselbstversorgung auf eine steigende Nachfrage in diesem aufstrebenden Cluster hin. Mit dem Anlaufen inländischer PSA-Anlagen wird erwartet, dass diese ab 2026 nachgelagerte Gerätelieferungen ankurbeln.

Wettbewerbslandschaft

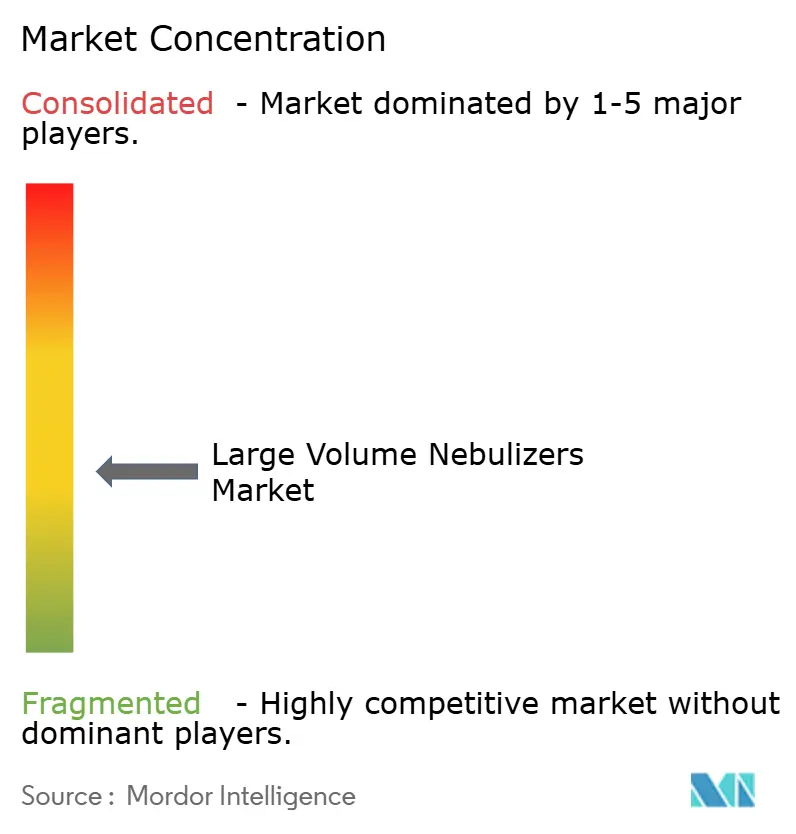

Der Markt für Großvolumen-Vernebler ist mäßig fragmentiert: Die fünf größten Lieferanten machen etwa 45 % bis 50 % des globalen Umsatzes aus, während eine erhebliche Anzahl regionaler Hersteller Nischen-Krankenhaus- und Altenpflegekanäle bedient. Die geplante Integration der Akutversorgungsaktiva von Teleflex durch Intersurgical soll die europäische und US-amerikanische Distribution konsolidieren und dem kombinierten Unternehmen ermöglichen, volumenbasierte Preise mit Gruppenbestellungsorganisationen auszuhandeln. Die Übernahme von Compass Health durch Drive Medical erweitert dessen Portfolio für langlebige medizinische Geräte und stärkt seine Position in nordamerikanischen Post-Akut-Kanälen.

Produktinnovationen betonen Workflow-Effizienz und Sicherheitsverbesserungen anstatt bahnbrechende technologische Fortschritte. Geschlossene vorgefüllte Großvolumen-Vernebler, die steriles Wasser und Bronchodilatator-Konzentrat in einer einzigen versiegelten Einheit kombinieren, befinden sich in der Spätentwicklungsphase und zielen darauf ab, pharmazeutische Kompoundierungsschritte zu reduzieren. Der HOPE-Vernebler von B&B Medical, der für den Betrieb mit Heliox-Gemischen bei Atemwegsobstruktionsfällen konzipiert ist, verdeutlicht, wie die Adressierung von Nischen-Klinikbedürfnissen Produkte in einem ansonsten standardisierten Segment differenzieren kann.

Herausforderungen entstehen durch die zunehmende Einführung von Vibrationsnetz-Vernebeln für die beatmete Arzneimittelabgabe und Hochfluss-Nasensonde-Plattformen mit integrierter aktiver Befeuchtung, die beide den Einsatz von Großvolumen-Vernebeln in Hochakut-Umgebungen reduzieren. Um diesen Herausforderungen entgegenzuwirken, konzentrieren sich Anbieter auf Nischen der Sauerstofftherapie-Befeuchtung und der kontinuierlichen Bronchodilatator-Abgabe, in denen Großvolumen-Vernebler aufgrund ihrer Kosteneffizienz und Einfachheit wettbewerbsfähig bleiben. Die Kombination aus Marktkonsolidierung und technologischen Veränderungen positioniert den Sektor für ein stetiges, wenn auch moderates Wachstum.

Marktführer der Branche für Großvolumen-Vernebler

Drive DeVilbiss Healthcare GmbH

Teleflex Incorporated

HSINER Co., Ltd.

Besmed Health Business Corp

Dynarex Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Drive Medical schloss die Übernahme von Compass Health Brands ab und erweiterte damit die Distributionsreichweite in nordamerikanischen Langzeitpflege- und Heimgesundheitskanälen.

- Januar 2026: Eine Initiative des Golfkooperationsrats startete inländische PSA-Sauerstoff- und Vernebleranlagen, um Zylinderimporte zu reduzieren und die regionale Nachfrage nach Befeuchtungszubehör zu steigern.

- Oktober 2025: AeroRx Therapeutics sicherte sich 21 Millionen USD in einer Serie-A-Finanzierung, um das inhalierte AERO-007 voranzutreiben, die erste vernebelte LABA/LAMA-Kombination in der Spätentwicklungsphase für chronisch obstruktive Lungenerkrankung.

Umfang des globalen Berichts über den Markt für Großvolumen-Vernebler

Gemäß dem Umfang des Berichts sind Großvolumen-Vernebler (LVNs) medizinische Geräte, die darauf ausgelegt sind, große Mengen flüssiger Medikamente oder Kochsalzlösung (bis zu 200–500 ml) für eine kontinuierliche, langfristige Inhalationstherapie, typischerweise über eine Stunde, zu vernebeln. Sie erzeugen einen feinen Nebel für die tiefe Lungenabgabe über Druckgas oder Ultraschall und werden häufig in klinischen Umgebungen bei schwerem Atemnotsyndrom, zähen Sekreten oder der Befeuchtung künstlicher Atemwege eingesetzt.

Der Markt für Großvolumen-Vernebler ist nach Typ, Produktkonfiguration, Reservoirkapazität, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ umfasst der Markt Jet-/Venturi-Großvolumen-Vernebler, Dauermedikations-Großvolumen-Vernebler und Ultraschall-Großvolumen-Vernebler. Nach Produktkonfiguration ist der Markt in vorgefüllte sterile Reservoir-Großvolumen-Vernebler und nachfüllbare/leere Großvolumen-Vernebler (mit klinisch bereitgestelltem Wasser) segmentiert. Nach Reservoirkapazität ist der Markt in 200–300 ml, 400–600 ml und 750–1100 ml kategorisiert. Nach Anwendung ist der Markt in Sauerstofftherapie-Befeuchtung (Stationen/Notaufnahme/Intensivstation), kontinuierliche Bronchodilatator-Therapie und Sputuminduktion/Atemwegsbefeuchtung segmentiert. Nach Endnutzer ist der Markt in Krankenhäuser (Intensivstation/Notaufnahme/Stationen), Langzeitpflegeeinrichtungen und ambulante/poliklinische Kliniken segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht deckt auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet die Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Jet-/Venturi-Großvolumen-Vernebler |

| Dauermedikations-Großvolumen-Vernebler |

| Ultraschall-Großvolumen-Vernebler |

| Vorgefüllte sterile Reservoir-Großvolumen-Vernebler |

| Nachfüllbare/leere Großvolumen-Vernebler (mit klinisch bereitgestelltem Wasser) |

| 200–300 ml |

| 400–600 ml |

| 750–1100 ml |

| Sauerstofftherapie-Befeuchtung (Stationen/Notaufnahme/Intensivstation) |

| Kontinuierliche Bronchodilatator-Therapie |

| Sputuminduktion/Atemwegsbefeuchtung |

| Krankenhäuser (Intensivstation/Notaufnahme/Stationen) |

| Langzeitpflegeeinrichtungen |

| Ambulante/poliklinische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Typ | Jet-/Venturi-Großvolumen-Vernebler | |

| Dauermedikations-Großvolumen-Vernebler | ||

| Ultraschall-Großvolumen-Vernebler | ||

| Nach Produktkonfiguration | Vorgefüllte sterile Reservoir-Großvolumen-Vernebler | |

| Nachfüllbare/leere Großvolumen-Vernebler (mit klinisch bereitgestelltem Wasser) | ||

| Nach Reservoirkapazität | 200–300 ml | |

| 400–600 ml | ||

| 750–1100 ml | ||

| Nach Anwendung | Sauerstofftherapie-Befeuchtung (Stationen/Notaufnahme/Intensivstation) | |

| Kontinuierliche Bronchodilatator-Therapie | ||

| Sputuminduktion/Atemwegsbefeuchtung | ||

| Nach Endnutzer | Krankenhäuser (Intensivstation/Notaufnahme/Stationen) | |

| Langzeitpflegeeinrichtungen | ||

| Ambulante/poliklinische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Großvolumen-Vernebler bis 2031 erreichen?

Die Marktgröße für großvolumige Vernebler wird bis 2031 voraussichtlich 862,7 Millionen USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 7,09 % wachsen.

Welcher Gerätetyp wird bis 2031 am schnellsten wachsen?

Ultraschallmodelle sollen mit der schnellsten CAGR von 8,60 % wachsen, da leiserer Betrieb und feinere Aerosolausgabe Käufer in der Langzeitpflege anziehen.

Wie beeinflussen Infektionskontrolltrends das Produktdesign?

Krankenhäuser wechseln zu vorgefüllten sterilen Reservoiren, die manuelle Befüllungsschritte reduzieren und Kontaminationsrisiken minimieren, was ihre CAGR von 8,37 % erklärt.

Warum ist der asiatisch-pazifische Raum die am schnellsten expandierende Region?

Staatlich finanzierte Sauerstoffanlagen und Krankenhausmodernisierungsprogramme in China, Indien und Südostasien untermauern eine regionale CAGR von 8,44 %.

Welche Auswirkungen hat die Vibrationsnetz-Technologie auf die Nachfrage nach Großvolumen-Vernebeln?

Netz-Vernebler ersetzen Jet-Großvolumen-Vernebler für die beatmete Arzneimittelabgabe in vielen Intensivstationen und reduzieren das Gesamtwachstum um etwa 1,5 Prozentpunkte.

Welches Endnutzersegment soll das stärkste Wachstum liefern?

Langzeitpflegeeinrichtungen verzeichnen eine CAGR von 8,50 %, da überarbeitete US-amerikanische Regeln des Zentrums für Medicare- und Medicaid-Dienste die Erstattung für interne Atemtherapie erhöhen.

Seite zuletzt aktualisiert am: