Marktgröße und Marktanteil der Jet-Vernebler

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

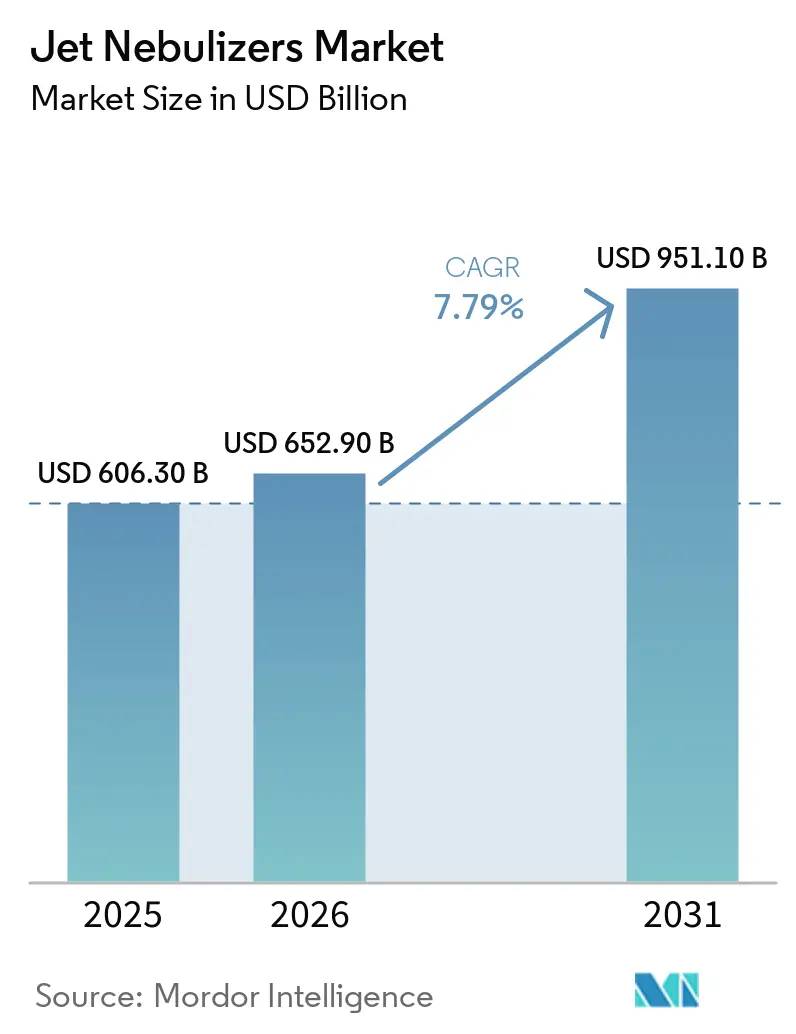

| Marktgröße (2026) | 652.90 Milliarden US-Dollar |

| Marktgröße (2031) | 951.10 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.79% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Jet-Vernebler von Mordor Intelligence

Die Marktgröße für Jet-Vernebler wurde 2025 auf USD 606,30 Milliarden geschätzt und wird voraussichtlich von USD 652,90 Milliarden im Jahr 2026 auf USD 951,10 Milliarden bis 2031 wachsen, mit einer CAGR von 7,79 % während des Prognosezeitraums (2026–2031).

Die Nachfrage bleibt robust, da Krankenhäuser, Kliniken und Anbieter häuslicher Pflege weiterhin die niedrigen Anschaffungskosten, die breite Arzneimittelkompatibilität und die bewährte Zuverlässigkeit pneumatischer Plattformen bevorzugen, auch wenn Schwingmembrangeräte in Intensivstationen vordringen. Atemgesteuerte Konfigurationen gewinnen in pädiatrischen Programmen und Programmen für Zystische Fibrose an Bedeutung, da sie den Medikamentenverlust reduzieren und die Lungendeposition verbessern, während Einweg-Belüftungskreisläufe in Notaufnahmen an Bedeutung gewinnen, die der Einhaltung von Infektionsschutzvorschriften Priorität einräumen. Staatliche Erstattungsreformen in den Vereinigten Staaten, China und Indien verlagern die chronische Atemwegsversorgung in häusliche Umgebungen und erweitern die Finanzierung für kompressorbasierte Therapien, was Hardwareersatzzyklen und den Verbrauch von Verbrauchsmaterialien aufrechterhält. Gleichzeitig stellen die Preissensibilität in Schwellenmärkten und die zunehmende COPD-Prävalenz sicher, dass generische Bronchodilatator-Therapien, die über Jet-Systeme verabreicht werden, in Ländern mit niedrigem und mittlerem Einkommen die Erstlinientherapie bleiben.

Wichtigste Erkenntnisse des Berichts

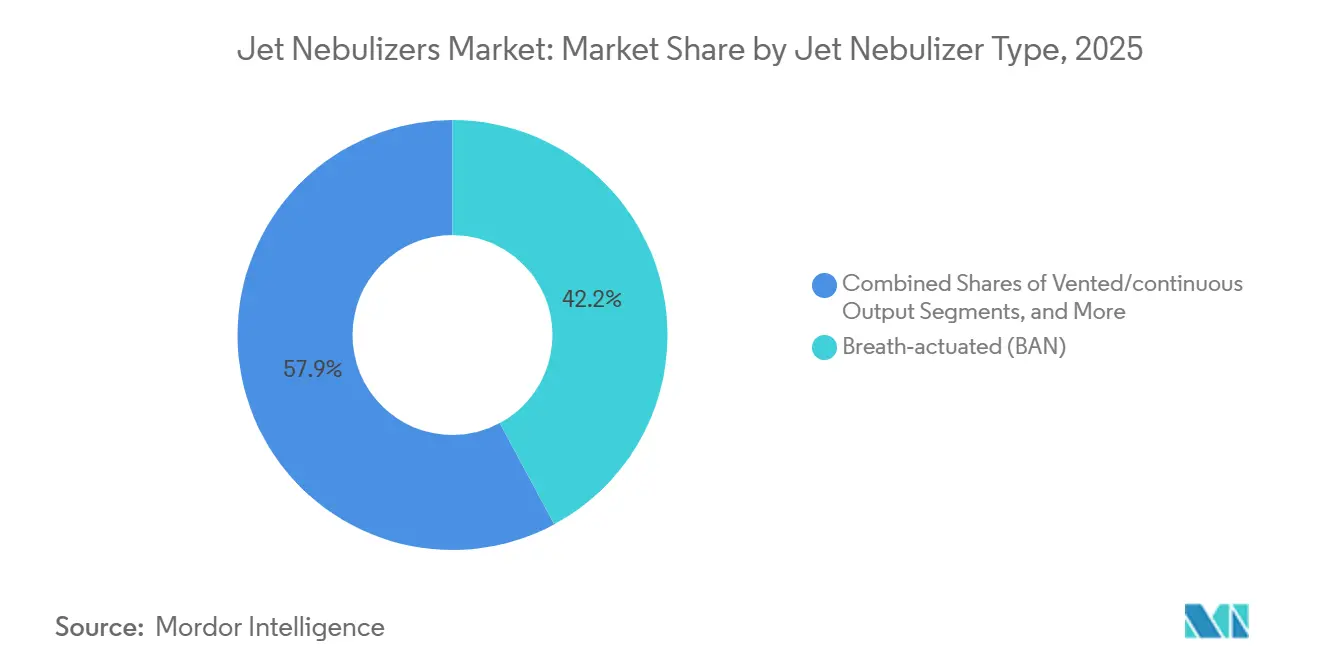

- Atemgesteuerte Systeme führten 2025 mit einem Anteil von 42,15 % am Markt für Jet-Vernebler. Belüftete oder kontinuierliche Ausgabesysteme werden voraussichtlich bis 2031 mit einer CAGR von 9,14 % wachsen, dem schnellsten unter den Produkttypen.

- COPD-Anwendungen machten 2025 41,65 % des Umsatzes im Markt für Jet-Vernebler aus. Asthma-Indikationen werden voraussichtlich mit einer CAGR von 9,35 % bis 2031 wachsen und alle anderen Therapiebereiche übertreffen.

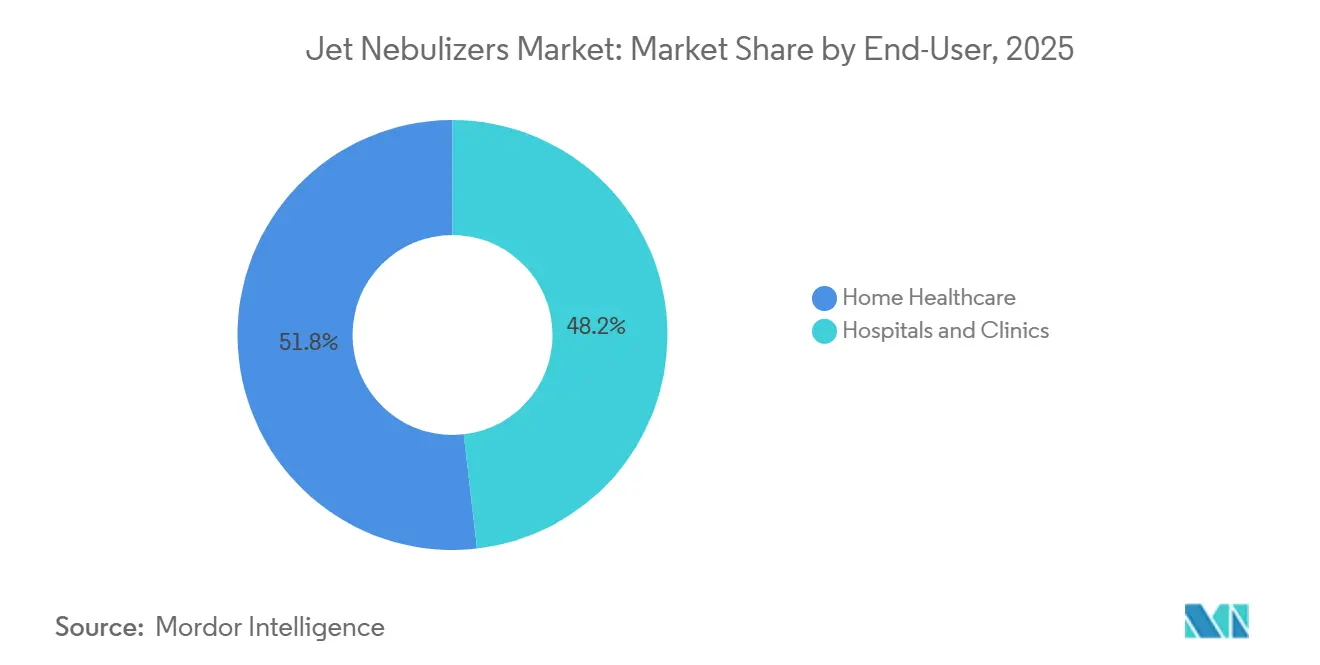

- Krankenhäuser und Kliniken hielten 2025 einen Marktanteil von 48,19 % am Markt für Jet-Vernebler. Die häusliche Gesundheitsversorgung wird bis 2031 voraussichtlich mit einer CAGR von 9,22 % wachsen, da Erstattungsregelungen kompressorbasierte Jet-Vernebler begünstigen.

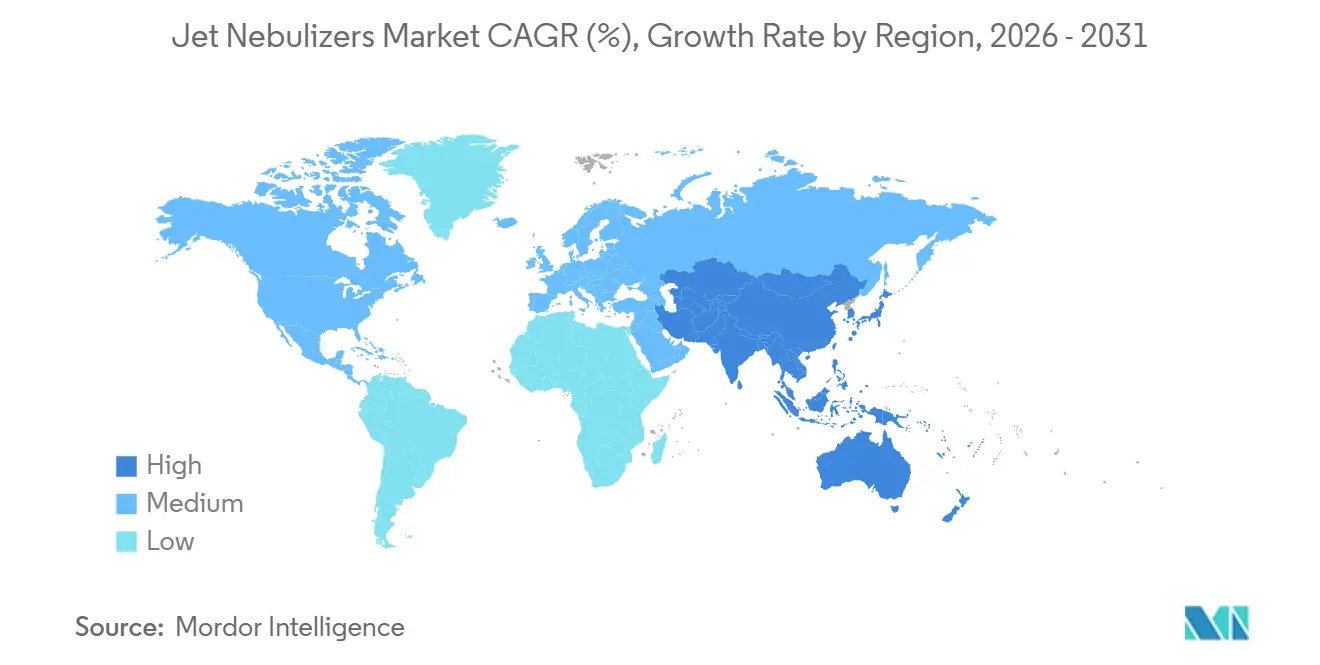

- Nordamerika erzielte 2025 38,19 % des Umsatzes im Markt für Jet-Vernebler. Der Asien-Pazifik-Raum ist mit einer CAGR von 9,41 % bis 2031 für die schnellste regionale Expansion positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Jet-Vernebler

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Zunehmende COPD- und Asthma-Belastung erweitert die Nachfrage nach Inhalationstherapien | +1.8% | Global, wobei der Asien-Pazifik-Raum 60 % der COPD-Todesfälle ausmacht | Langfristig (≥ 4 Jahre) |

| Verlagerung zur häuslichen Atemwegsversorgung und DME-Deckung unterstützt kompressorbasierte Therapie | +1.5% | Nordamerika und Europa, Ausweitung auf städtische Gebiete im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Präferenz für zuverlässige, kostengünstige Kleinvolumen-Vernebler in der Akutversorgung in Krankenhäusern | +1.2% | Global, am stärksten in nordamerikanischen Notaufnahmen | Kurzfristig (≤ 2 Jahre) |

| Kosteneffizienz und breite Arzneimittelkompatibilität von Jet-Systemen gegenüber Alternativen | +1.0% | Global, ausgeprägt in Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Atemgesteuerte Jet-Designs reduzieren Verluste und verbessern die Deposition | +0.9% | Nordamerika und Europa, frühe Einführung in Japan | Mittelfristig (2–4 Jahre) |

| Arzneimittel-Gerät-Kennzeichnungsbindungen für bestimmte inhalierte Antibiotika erhalten die installierte Basis aufrecht | +0.7% | Nordamerika und Europa (Zentren für Zystische Fibrose) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Globale COPD- und Asthma-Krise treibt den Anstieg der Nachfrage nach Inhalationstherapien an

Weltweit leiden über 500 Millionen Menschen an COPD oder Asthma, was zu 4 Millionen jährlichen Todesfällen führt. Der Asien-Pazifik-Raum ist für etwa 60 % der COPD-bedingten Todesfälle verantwortlich, wobei China 99,9 Millionen Fälle und Indien 55,3 Millionen Fälle meldet. Städtische Luftverschmutzung verschlimmert diese Erkrankungen, insbesondere in Megastädten wie Peking, Delhi und Jakarta, die die empfohlenen PM2,5-Grenzwerte überschreiten. Daten aus dem britischen Register für den Zeitraum 2004–2023 zeigen über 10 Millionen diagnostizierte Patienten, mit stabiler Inzidenz in wohlhabenden Gebieten, aber steigender Inzidenz in benachteiligten städtischen Zonen. Diese erhebliche epidemiologische Belastung sorgt für eine konstante Nachfrage im Markt für Jet-Vernebler, insbesondere bei Personen, die Schwierigkeiten mit Dosieraerosolen oder kognitiven Beeinträchtigungen haben.

Häusliche Atemwegsversorgung und DME-Deckung fördern die Einführung von Kompressortherapien

Die Centers for Medicare & Medicaid Services haben in ihrem DMEPOS-Gebührenplan 2025 die Vorabgenehmigung für Kompressor-Vernebler vereinfacht, was sowohl Anbietern als auch Patienten zugute kommt. Die jährlichen Funktionsüberprüfungen von Geräten im Rahmen des Home Health Prospective Payment System begünstigen netzstrombetriebene Kompressoren gegenüber akkubetriebenen Membrangeräten, insbesondere in ländlichen Gebieten. Chinas Ausweitung der Krankenversicherungsdeckung für Atemwegsgeräte im Jahr 2024 im Rahmen seiner Initiative „Gesundes China 2030” fördert Heimbehandlungen zur Reduzierung von Krankenhauswiederaufnahmen. Indiens Nationales Gesundheitsprogramm erprobt die gemeinschaftliche Verteilung subventionierter Jet-Vernebler, um die Therapietreue zu verbessern und Notaufnahmebesuche zu reduzieren. Da Kompressor-Jet-Vernebler zwischen USD 30 und 100 kosten und Membran-Alternativen ab USD 400 beginnen, ist die Erschwinglichkeit von Kompressoren offensichtlich.

Notaufnahmen bevorzugen kostengünstige, zuverlässige Kleinvolumen-Vernebler für die Akutversorgung

Notaufnahmen integrieren Kleinvolumen-Jet-Vernebler üblicherweise in Sauerstoff-Durchflussmesser-Kreisläufe und profitieren dabei von minimalem Schulungs- und Beschaffungsaufwand. Aktualisierte Infektionsschutzrichtlinien für 2024 empfehlen die Verwendung von Einzel-Patienten-Reservoirs und tägliche Desinfektion, was Krankenhäuser dazu veranlasst, Einweg-Belüftungskreisläufe einzuführen. Eine Umfrage der American Association for Respiratory Care aus dem Jahr 2025 ergab, dass 78 % der US-amerikanischen Notaufnahmen belüftete Jet-Kits als primäres Bronchodilatator-System bevorzugen. Obwohl die Behandlungsdauer mit diesen Kits länger ist als bei Membrangeräten, entspricht der Einweg-Kit-Preis von USD 5–15 den Kostendämpfungszielen in der wertorientierten Versorgung.

Jet-Vernebler übertreffen Alternativen in Kosteneffizienz und Arzneimittelkompatibilität

Jet-Vernebler eignen sich effizient für Bronchodilatatoren, Kortikosteroide, Mukolytika und Antibiotika und vereinfachen so den Apothekenbetrieb. Eine pharmakookonomische Analyse aus dem Jahr 2024 in fünf europäischen Gesundheitssystemen ergab, dass Jet-basierte COPD-Behandlungen über ein Jahrzehnt hinweg die kosteneffektivsten sind, aufgrund ihrer Kompatibilität mit Generika und niedrigeren Beschaffungskosten. In Regionen wie dem subsaharischen Afrika und Lateinamerika machen Budgetbeschränkungen und unzuverlässige Kühlketten für Biologika pneumatische Kompressoren zur bevorzugten Wahl für die essentielle Atemwegsversorgung.

Analyse der Hemmnisauswirkungen*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Infektionsschutzbedenken und Aerosolisierungsrisiken in klinischen Umgebungen | -0.9% | Global, am akutesten in nordamerikanischen und europäischen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Schwingmembran-Vernebler in Krankenhäusern | -1.1% | Intensivstationen in Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| EU-MDR-Übergangs-/Rezertifizierungsbelastung schränkt ältere Produktvarianten ein | -1.8% | Europa | Mittelfristig (2–4 Jahre) |

| Leistungsvariabilität/Restvolumen bei Jet-Verneblern erschwert die Dosierkonsistenz | -0.9% | Global, am akutesten in nordamerikanischen und europäischen Krankenhäusern | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Infektionsschutzbedenken und Aerosolisierungsrisiken in klinischen Umgebungen

Im Jahr 2024 betonten Konsenserklärungen, dass Vernebler mit kontinuierlichem Ausstoß Aerosolwolken erzeugen, die Krankheitserreger, einschließlich SARS-CoV-2, in schlecht belüfteten Räumen bis zu 30 Minuten lang transportieren können. Als Reaktion darauf investieren Krankenhäuser in Einwegkreisläufe und implementieren Unterdruckräume. Diese Maßnahmen erhöhen zwar die Sicherheit, steigern aber die Behandlungskosten pro Einheit und verringern die Kosteneffizienz von Jet-Verneblern. Ambulante Kliniken mit eingeschränkter Belüftung schränken den Einsatz von Verneblern ein, was das Marktwachstum außerhalb der Akutversorgung begrenzt.

Wettbewerb durch Schwingmembran-Vernebler in Krankenhäusern

Membranplattformen schließen Behandlungen in nur fünf Minuten ab, was die Pflegezeit erheblich reduziert. Sie lassen sich nahtlos in Beatmungskreisläufe integrieren und ermöglichen ununterbrochene Atemzüge, was gut zu den Arbeitsabläufen in der Intensivmedizin passt. Eine Umfrage aus dem Jahr 2025 ergab, dass 62 % der europäischen Intensivstationen Membrangeräte als primäres Verabreichungssystem für Bronchodilatatoren bei mechanisch beatmeten Patienten eingeführt haben. Obwohl die Einzelhandelspreise höher sind, priorisieren Beschaffungsteams Effizienzgewinne und lenken Investitionsbudgets von Jet-Vernebler-Ersatz weg.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Jet-Vernebler-Typ: Atemgesteuerte Systeme führen, belüftete Designs beschleunigen

Im Jahr 2025 erfassten atemgesteuerte Systeme 42,15 % des Marktanteils für Jet-Vernebler, angetrieben durch ihre präzisen Dosierfähigkeiten bei Therapien für Zystische Fibrose und Bronchiektasen. Diese Systeme verwenden mechanische Ventile, die nur beim Einatmen aktiviert werden, was die verabreichte Dosis verbessert und die Umgebungskontamination reduziert. Es wird erwartet, dass der Markt für atemgesteuerte Jet-Vernebler stetig wächst, da Kliniker ihren reduzierten Verlust und ihre Kompatibilität mit hochpreisigen Antibiotika schätzen. Wettbewerbspreisdruck veranlasst Krankenhäuser jedoch dazu, mittelpreisige atemunterstützte Modelle als Teil von Bestandsoptimierungsstrategien zu erkunden.

Belüftete oder Vernebler mit kontinuierlichem Ausstoß, obwohl weniger fortschrittlich, werden voraussichtlich bis 2031 mit einer CAGR von 9,14 % wachsen. Dieses Wachstum wird durch Infektionsschutzrichtlinien in Krankenhäusern unterstützt, die Einwegkits bevorzugen, um Kreuzkontaminationen zu reduzieren. Einwegversionen vereinfachen die Sterilisationskonformität und reduzieren den Pflegeaufwand, was sie zu einer bevorzugten Wahl für die Bevorratung in Notaufnahmen macht.

Nach Anwendung: COPD verankert den Umsatz, Asthma treibt das Wachstum an

Im Jahr 2025 machte COPD 41,65 % des Umsatzes im Markt für Jet-Vernebler aus. Die chronische Natur von COPD, häufige Exazerbationen und eine große Patientenbasis in Ländern wie China und Indien treiben die Nachfrage nach diesen Geräten an. Viele ältere COPD-Patienten haben Schwierigkeiten mit der für Dosieraerosole erforderlichen Koordination, was die Abhängigkeit von Jet-Verneblern weiter verstärkt. Darüber hinaus sorgt die Massenbeschaffung von generischen Bronchodilatatoren in Fläschchen durch Krankenhäuser für eine konstante Nachfrage nach Kompressorkreisläufen. Asthma wird voraussichtlich die am schnellsten wachsende Anwendung sein, mit einer prognostizierten CAGR von 9,35 %. Dieses Wachstum wird durch die zunehmende Einführung pädiatrischer Heimtherapie und den Bedarf an Vernebelung von inhalierten Kortikosteroid-Bronchodilatator-Kombinationen angetrieben.

Nach Endnutzer: Krankenhäuser dominieren, häusliche Gesundheitsversorgung wächst stark

Im Jahr 2025 trugen Krankenhäuser und Kliniken 48,19 % des Geräteumsatzes bei, was ihre etablierten Protokolle in Notaufnahmen und Intensivstationen widerspiegelt, die Kleinvolumen-Jet-Vernebler für eine schnelle Bronchodilatation priorisieren. Beschaffungsentscheidungen werden durch Anschaffungskosten und Kompatibilität mit wandmontierten Sauerstoffanschlüssen beeinflusst, was Jet-Vernebler trotz längerer Behandlungsdauer als erste Wahl festigt. Die Branche profitiert auch von wiederkehrenden Massenbestellungen für Einwegkits, die den aktualisierten Infektionsschutzstandards entsprechen. Die häusliche Gesundheitsversorgung verzeichnet ein erhebliches Wachstum, mit einer bis 2031 prognostizierten CAGR von 9,22 %. Diese Expansion wird durch Erstattungsaktualisierungen angetrieben, insbesondere in den USA und China, die die finanzielle Belastung durch Kompressorplattformen reduziert haben.

Geografische Analyse

Im Jahr 2025 entfielen 38,19 % des Umsatzes auf Nordamerika, unterstützt durch die Medicare Part B-Deckung und eine weit verbreitete Einführung von Kleinvolumen-Jet-Protokollen in Notaufnahmen. Mit etwa 16 Millionen US-amerikanischen Erwachsenen, die von COPD betroffen sind, besteht eine konstante Nachfrage nach Bronchodilatator-Kits. Krankenhauskonsolidierungen und eine Verlagerung zu wertorientierten Zahlungsmodellen begrenzen jedoch das Volumenwachstum, da Anbieter zunehmend auf präventive Versorgung zur Reduzierung von Wiederaufnahmen setzen. Während Kanada teilweise Erstattungen für Kompressorplattformen anbietet, priorisieren seine provinziellen Arzneimittellisten generisches Albuterol zur Kostenkontrolle. Dieser Fokus schränkt die Einführung von Premium-Antibiotika-Gerät-Paketen ein. In Mexiko bietet das Instituto Mexicano del Seguro Social zwar Deckung für chronische Atemwegserkrankungen, jedoch sind 40 % der Bevölkerung nicht versichert, was eine breitere Marktdurchdringung behindert.

Der Asien-Pazifik-Raum entwickelt sich zur am schnellsten wachsenden Region, mit einer bis 2031 prognostizierten CAGR von 9,41 %. Dieses Wachstum wird hauptsächlich durch die Ausweitung öffentlicher Versicherungssysteme in China und Indien angetrieben, die den Zugang zu Medizinprodukten verbessern. Chinas Initiative „Gesundes China 2030” erweitert die Erstattungen, und Pilotprogramme in indischen Städten der zweiten Kategorie leiten erhebliche Patientenvolumina von Krankenhäusern in die häusliche Pflege um. Darüber hinaus verschärfen Luftqualitätsprobleme in Großstädten den Krankheitsschweregrad, was zu einem erhöhten Einsatz von vernebelten Notfalltherapien führt. Japans alternde Bevölkerung sorgt für eine stabile Nachfrage, obwohl strenge Preiskontrollen die Gewinnmargen begrenzen. Gleichzeitig treiben eine universelle Deckung und eine steigende Asthma-Prävalenz in städtischen Gebieten ein moderates Wachstum in Südkorea und Australien an. Im Gegensatz dazu sind Länder wie Indonesien, Thailand und Vietnam sehr preissensibel und bevorzugen Kompressoren der Einstiegsklasse und Einwegkreisläufe.

Die Marktdynamik in Europa ist vielfältig. Mit strengeren Fristen der Medizinprodukteverordnung, die für Mai 2024 festgelegt wurden, wurden viele kleine Hersteller gezwungen, nicht rezertifizierte Produktvarianten zurückzuziehen, was zu einer Verringerung der Produktvielfalt und einer Verlangsamung bei Ersatzprodukten führte.

Wettbewerbslandschaft

Der Markt für Jet-Vernebler ist mäßig konzentriert, wobei die fünf größten Anbieter – PARI, OMRON, Philips Respironics, Drive DeVilbiss und Medline – zusammen etwa 50 % des globalen Umsatzes ausmachen. Diese Unternehmen erreichen dies durch proprietäre Arzneimittel-Gerät-Paarungen und umfangreiche multinationale Vertriebsnetze. PARI nutzt seine eFlow- und LC Plus-Plattformen und integriert sie in Antibiotika-Kennzeichnungen. Philips Respironics steigert den Umsatz durch die Bündelung seiner Produkte mit häuslichen Sauerstoffkonzentratoren. Bis 2025 hatte OMRON über 50 Millionen Vernebler-Lieferungen überschritten und damit seine Markenpräsenz in Apotheken sowie im Online- und Offline-Einzelhandel gestärkt.

Regionale Akteure wie Yuwell, Rossmax und Microlife gewinnen Marktanteile in den Regionen Asien-Pazifik und Lateinamerika. Sie erreichen dies durch kosteneffiziente Fertigungsanlagen und gebündelte Pakete mit Sauerstoffkonzentratoren. In einer strategischen Initiative ging Yuwell im Januar 2025 eine Eigenkapitalpartnerschaft im Wert von USD 27,2 Millionen mit Inogen ein und erweiterte damit seinen globalen Fußabdruck und seine Forschungs- und Entwicklungskapazitäten. Gleichzeitig zielen Start-ups auf Nischensegmente ab: AeroRx Therapeutics entwickelt AERO-007, ein vernebeltes LABA/LAMA für COPD. Das Unternehmen beabsichtigt, diese Formulierung mit einem atemgesteuerten Jet zu kombinieren und sie als Erstlinien-Erhaltungstherapie zu positionieren.

Marktführer für Jet-Vernebler

Drive DeVilbiss Healthcare Inc.

OMRON Healthcare, Inc.

PARI Respiratory Equipment, Inc.

Koninklijke Philips N.V.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PARI erhielt ein europäisches Patent für MOLBREEVI, das seine eFlow-Membranplattform mit einem inhalierten Antibiotikum zur chronischen Pseudomonas-Behandlung bei Patienten mit Zystischer Fibrose kombiniert.

- Oktober 2025: AeroRx Therapeutics schloss eine Series-A-Finanzierungsrunde über USD 21 Millionen ab, angeführt von Avalon BioVentures, zur Finanzierung von Spätphasenstudien des inhalierten AERO-007, der ersten vernebelten LABA/LAMA-Kombination in der Entwicklung für die COPD-Erhaltungstherapie.

- Januar 2025: Yuwell erhielt eine Investition von USD 27,2 Millionen von Inogen und bildete eine strategische Allianz zur gemeinsamen Entwicklung tragbarer Sauerstoffkonzentratoren und Vernebler für die Markteinführung in Nordamerika und Europa.

Berichtsumfang des globalen Markts für Jet-Vernebler

Gemäß dem Berichtsumfang ist ein Jet-Vernebler ein medizinisches Arzneimittelverabreichungsgerät, das Druckgas verwendet, um flüssige Medikamente in einen feinen Nebel oder ein Aerosol umzuwandeln, den ein Patient leicht direkt in seine Lungen einatmen kann.

Der Markt für Jet-Vernebler ist nach Typ, Anwendung, Endnutzer und Geografie segmentiert. Nach Typ umfasst der Markt atemgesteuerte (BAN), atemunterstützte (BE) und belüftete/kontinuierliche Ausgangs-Vernebler. Nach Anwendung ist er in Asthma, COPD, Zystische Fibrose und andere Atemwegserkrankungen (z. B. Bronchiolitis, Bronchiektasen) segmentiert. Nach Endnutzer umfasst der Markt Krankenhäuser & Kliniken, häusliche Gesundheitsversorgung sowie ambulante, Notfall- und Notaufnahmezentren. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Atemgesteuert (BAN) |

| Atemunterstützt (BE) |

| Belüftet/kontinuierlicher Ausstoß |

| Asthma |

| COPD |

| Zystische Fibrose |

| Andere Atemwegserkrankungen (z. B. Bronchiolitis, Bronchiektasen) |

| Krankenhäuser und Kliniken |

| Häusliche Gesundheitsversorgung |

| Ambulante/Notfall-/Notaufnahmezentren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Jet-Vernebler-Typ | Atemgesteuert (BAN) | |

| Atemunterstützt (BE) | ||

| Belüftet/kontinuierlicher Ausstoß | ||

| Nach Anwendung | Asthma | |

| COPD | ||

| Zystische Fibrose | ||

| Andere Atemwegserkrankungen (z. B. Bronchiolitis, Bronchiektasen) | ||

| Nach Endnutzer | Krankenhäuser und Kliniken | |

| Häusliche Gesundheitsversorgung | ||

| Ambulante/Notfall-/Notaufnahmezentren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Jet-Vernebler bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 951,1 Millionen erreicht und von 2026 bis 2031 mit einer CAGR von 7,79 % wächst.

Welcher Produkttyp hat den größten Umsatzanteil?

Atemgesteuerte Systeme führten 2025 mit einem Marktanteil von 42,15 % bei Jet-Verneblern.

Welches Segment wächst am schnellsten?

Belüftete oder Vernebler mit kontinuierlichem Ausstoß werden voraussichtlich bis 2031 eine CAGR von 9,14 % erzielen.

Welche Endnutzerumgebung verzeichnet die schnellste Einführung?

Die häusliche Gesundheitsversorgung wächst mit einer CAGR von 9,22 %, da Medicare und asiatische öffentliche Versicherer die Deckung ausweiten.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum wird voraussichtlich eine CAGR von 9,41 % verzeichnen, dank der Erstattungsreformen in China und Indien.

Wie konzentriert ist der Wettbewerb?

Die fünf größten Anbieter kontrollieren etwa die Hälfte des Umsatzes, was auf eine mäßige Konzentration hindeutet.

Seite zuletzt aktualisiert am: