Marktgröße und Marktanteil für terrestrischen Bündelfunk

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

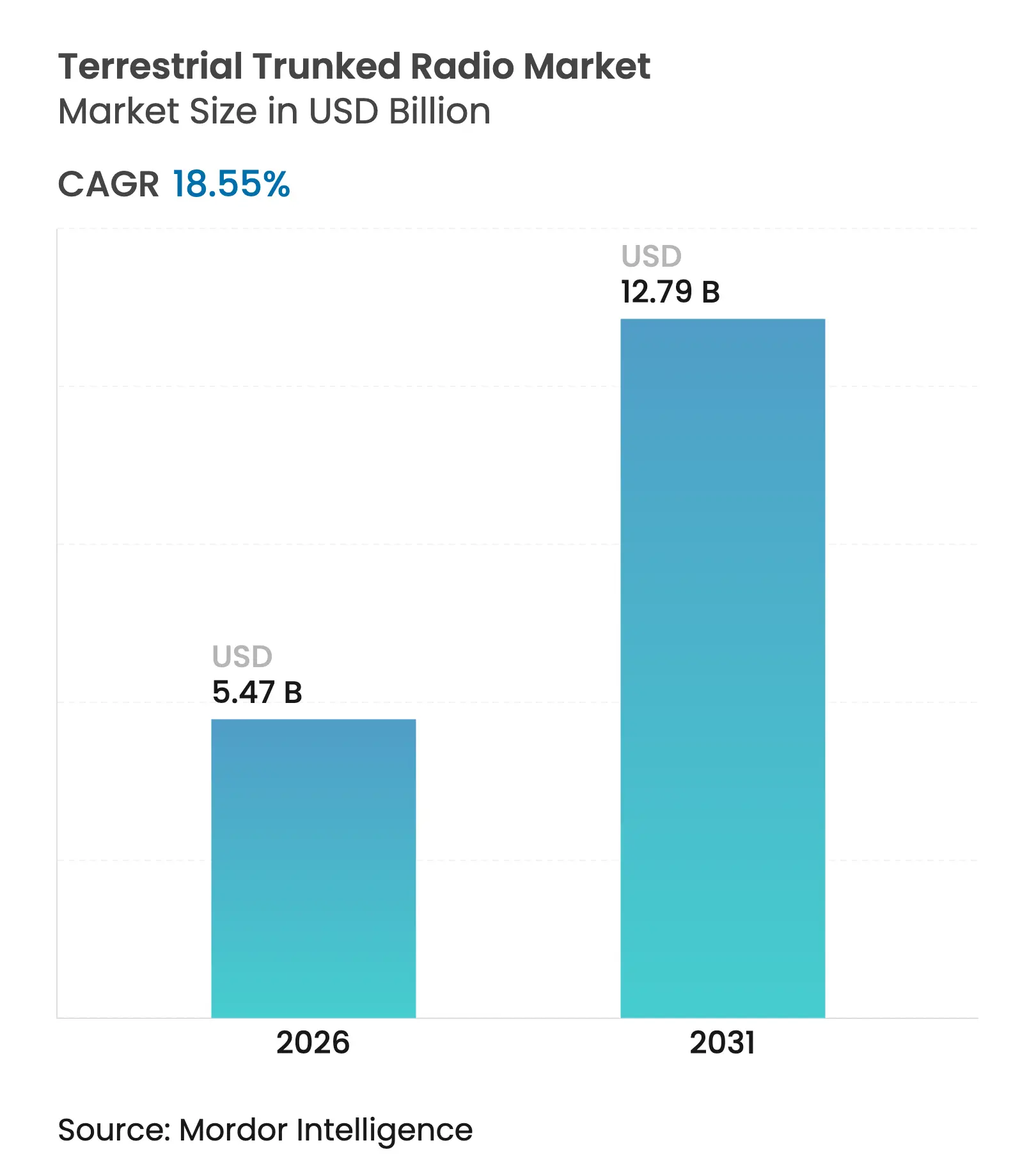

| Marktgröße (2026) | 5.47 Milliarden US-Dollar |

| Marktgröße (2031) | 12.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.55% CAGR |

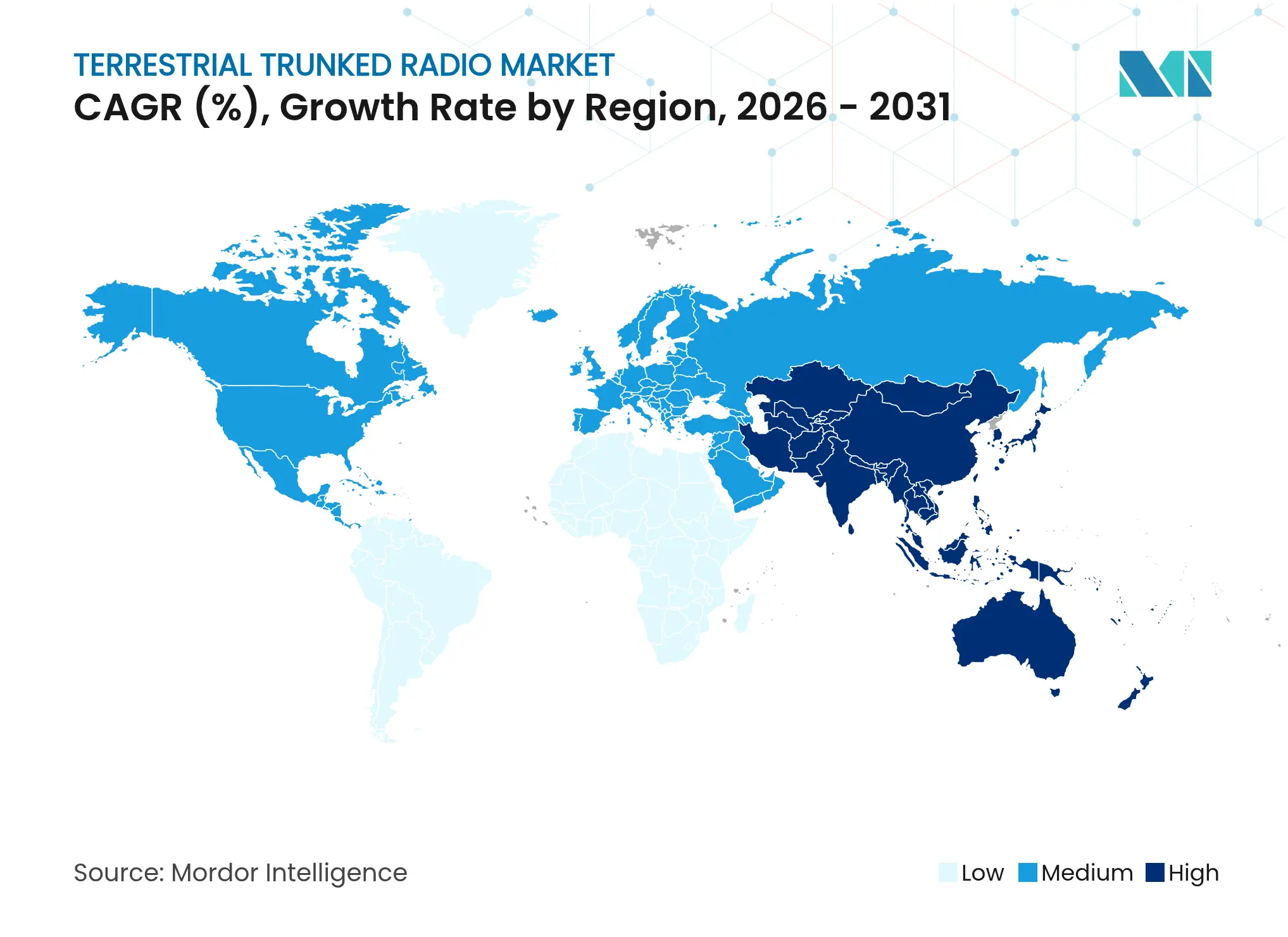

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

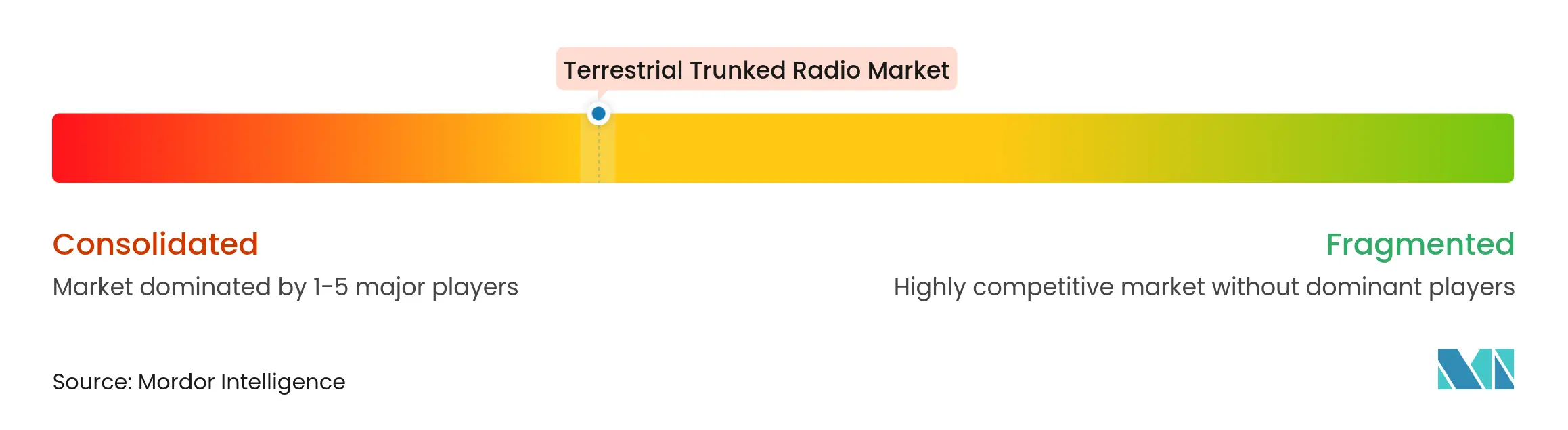

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für terrestrischen Bündelfunk von Mordor Intelligence

Die Marktgröße für terrestrischen Bündelfunk wurde im Jahr 2025 auf USD 4,61 Milliarden geschätzt und soll von USD 5,47 Milliarden im Jahr 2026 auf USD 12,79 Milliarden bis 2031 wachsen, bei einer CAGR von 18,55 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch staatlich vorgeschriebene Analog-zu-Digital-Migrationen, den Ausbau hybrider TETRA-LTE-Rollouts und nachhaltige Smart-City-Finanzierungen gestützt, die sicheres Schmalband-Sprach als Backbone für aufkommende Breitbandanwendungen positionieren.[1]ETSI, "TETRA-Sicherheitsalgorithmen," etsi.org Die Spektrum-Umwidmung nach der Abschaltung von 2G/3G gibt Sub-1-GHz-Kanäle für kritischen privaten Mobilfunk frei, während das britische Programm für das Notfalldienste-Netzwerk im Wert von GBP 1,6 Milliarden einen schrittweisen Übergang von Legacy-TETRA zu Breitband-MCX-Plattformen signalisiert. Komponentenaufrüstungen, Sicherheitsalgorithmus-Aktualisierungen und IoT-fähige Gateways stimulieren zusätzlich die Ersatzzyklen, obwohl hohe Investitionskosten und eine wachsende Präferenz für vollständige Breitbandlösungen die Akzeptanz in kostensensiblen Regionen dämpfen. Insgesamt expandiert der Markt für terrestrischen Bündelfunk weiter, da Anbieter missionskritische Ausfallsicherheit mit Breitband-Datenfunktionen kombinieren, um den sich entwickelnden Anforderungen von Ersthelfern und der Industrie gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

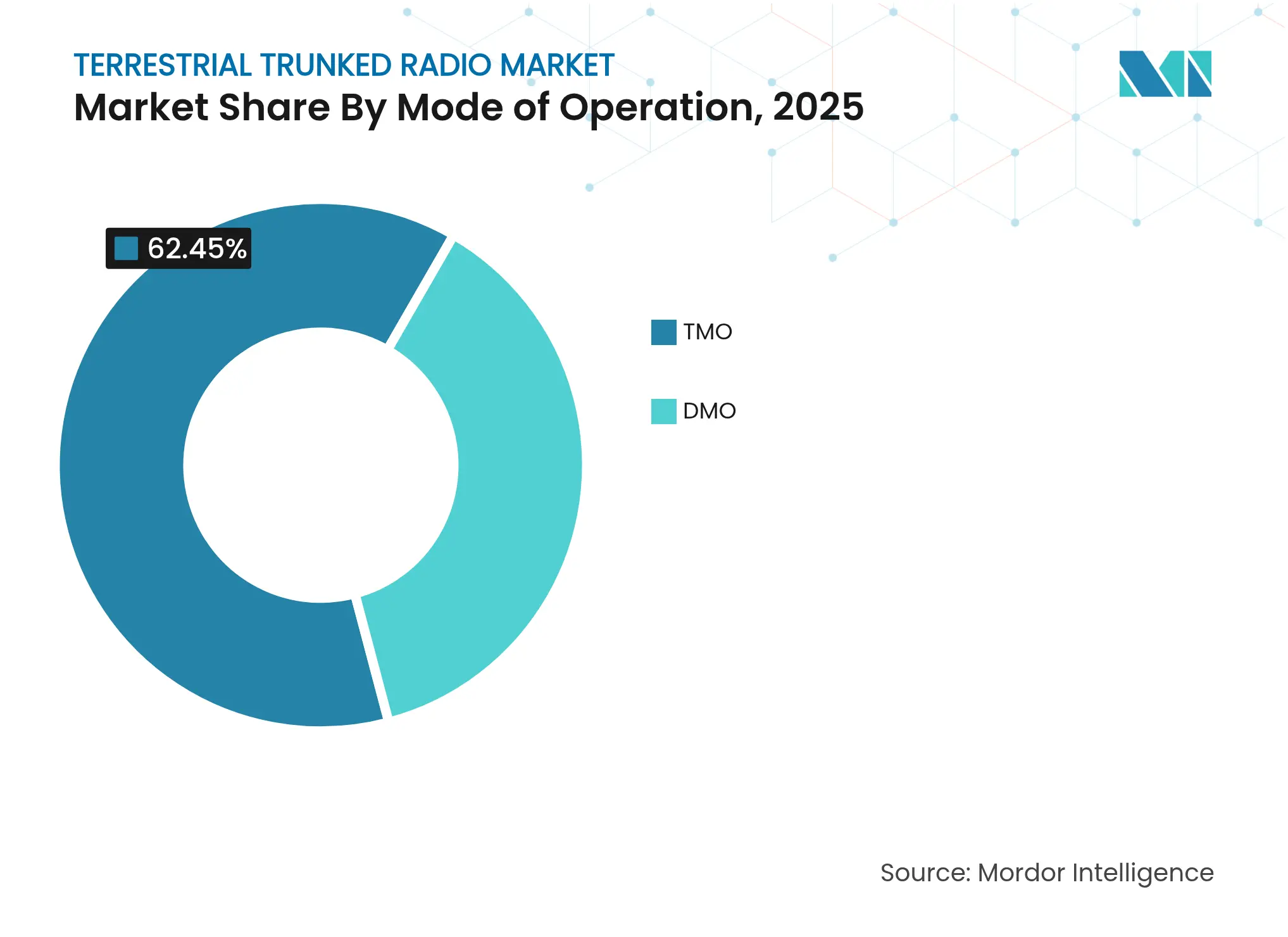

- Nach Betriebsmodus erfasste der Bündelbetrieb im Jahr 2025 einen Marktanteil von 62,45 % am Markt für terrestrischen Bündelfunk, während er bis 2031 die schnellste CAGR von 19,11 % verzeichnen soll.

- Nach Komponente trug die Infrastruktur im Jahr 2025 53,40 % zur Marktgröße für terrestrischen Bündelfunk bei; Software und Dienstleistungen sollen zwischen 2026 und 2031 mit einer CAGR von 20,05 % wachsen.

- Nach Zugangstechnologie hielt TETRA Release 1 im Jahr 2025 einen Umsatzanteil von 70,35 %, während hybride TETRA-LTE-Systeme bis 2031 eine CAGR von 20,21 % anstreben.

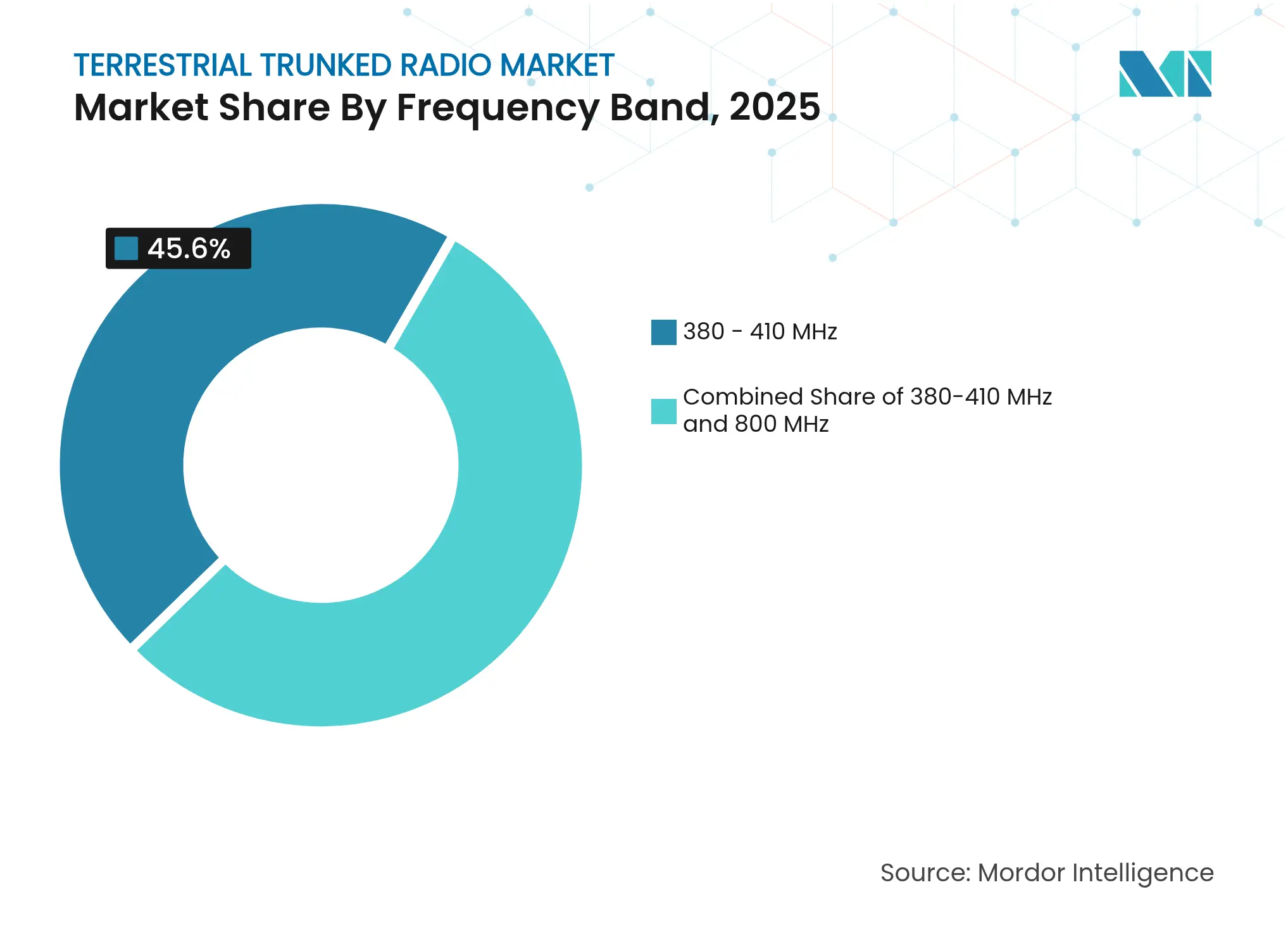

- Nach Frequenzband hielt die Zuteilung 380–410 MHz im Jahr 2025 einen Anteil von 45,60 % an der Marktgröße für terrestrischen Bündelfunk; das Band 410–430 MHz soll mit einer CAGR von 18,98 % wachsen.

- Nach Endnutzer entfielen im Jahr 2025 32,70 % des Marktanteils für terrestrischen Bündelfunk auf öffentliche Sicherheit und Notfalldienste; industrielle und kommerzielle Anwendungen führen das Wachstum mit einer CAGR von 18,74 % an.

- Nach Geografie führte Europa im Jahr 2025 mit einem Anteil von 40,60 %, während der asiatisch-pazifische Raum mit einer CAGR von 19,42 % die am schnellsten wachsende regionale Chance darstellt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für terrestrischen Bündelfunk

Analyse der Auswirkungen von Treibern*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Ultrasichere Kommunikation für die Konvergenz von Ersthelfern | +3.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Analog-zu-Digital-Abschaltung im Band 380–430 MHz | +2.8% | Europa, Ausweitung auf APAC und MEA | Kurzfristig (≤ 2 Jahre) |

| Smart-City-Fördermittel zur Finanzierung hybrider TETRA-LTE-Rollouts | +2.1% | Nordamerika und Europa, selektiv APAC | Mittelfristig (2–4 Jahre) |

| Ausbau privater industrieller Campus-Netzwerke | +1.9% | Weltweit, ressourcenreiche Regionen | Langfristig (≥ 4 Jahre) |

| Abschaltung von 2G/3G gibt Sub-1-GHz-Spektrum frei | +1.7% | Weltweit, stufenweise durch Regulierungsbehörden | Kurzfristig (≤ 2 Jahre) |

| Integration von TETRA-IoT-Gateways für SCADA-Backhaul | +1.4% | Industrieregionen weltweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Bedarf an ultrasicherer Kommunikation für die Konvergenz von Ersthelfern

Behördenübergreifende Einsatzprotokolle erweitern die funktionalen Anforderungen von Sprache hin zu verschlüsseltem Datenaustausch und Lageerfassung. Das britische Notfalldienste-Netzwerk zielt darauf ab, mehr als 300.000 Einsatzkräfte über eine hybride TETRA-5G-Infrastruktur bis 2026 landesweit zu versorgen.[2]Britisches Innenministerium, "Vergabe von Verträgen für das Notfalldienste-Netzwerk," gov.uk Die Veröffentlichung der TEA5–7-Algorithmen durch ETSI im Oktober 2022 stärkt die Ende-zu-Ende-Verschlüsselung und behebt frühere Schwachstellen. Interoperabilitäts-Gateways, die Legacy-TETRA mit Breitband-MCX verbinden, bilden nun ein zentrales Beschaffungskriterium, insbesondere bei nordamerikanischen und europäischen Ausschreibungen, bei denen öffentliche Sicherheitsstandards hochwertige Kryptografie vorschreiben. Da Behörden ihre Systeme konvergieren, genießen Anbieter, die abwärtskompatible und gleichzeitig breitbandfähige Endgeräte liefern können, klare Vorteile bei Ausschreibungen im Markt für terrestrischen Bündelfunk.

Beschleunigte Mandate zur Analog-zu-Digital-Abschaltung im Band 380–430 MHz

Europäische Regulierungsbehörden führen die Rückgewinnung von Analogspektrum an, wobei mehrere Verwaltungen Fristen für 2026–2027 festgelegt haben. Die Funkvorschriften 2025 der ITU begünstigen digitale Technologien und schaffen Anreize für eine sofortige Infrastrukturerneuerung in nationalen Netzen.[3]Internationale Fernmeldeunion, "Funkvorschriften 2025," itu.int Diese Mandate lösen wellenartige Geräteerneuerungen aus und schaffen Kapazitäten für interferenzgeminderte Bündelfunk-Deployments. Infolgedessen entstehen synchronisierte Beschaffungszyklen, die kurzfristige Umsätze für Systemintegratoren im Markt für terrestrischen Bündelfunk steigern.

Staatliche Smart-City-Fördermittel zur Finanzierung hybrider TETRA-LTE-Rollouts

Kommunale Modernisierungsfonds beschleunigen die hybride Akzeptanz. Das US-amerikanische SMART-Förderprogramm hat im Haushaltsjahr 2024 allein USD 54 Millionen an 34 Projekte ausgezahlt, von denen jedes ein Budget für interoperable Kommunikation vorsieht, die TETRA-Zuverlässigkeit mit LTE-Daten verbindet. Ähnliche Mittelzuweisungen im Rahmen des EU-Programms „Digitales Europa” bevorzugen Lösungen, die nahtlose missionskritische Sprach- und Breitbanddatenübertragung ermöglichen. Die Förderunterstützung senkt die Einstiegshürden, fördert die Akzeptanz in mittelgroßen Städten und stärkt die Marktentwicklung für terrestrischen Bündelfunk.

Ausbau privater industrieller Campus-Netzwerke (Häfen, Bergwerke, Flughäfen)

Ressourcenintensive Sektoren setzen auf dediziertes TETRA, um die Betriebskontinuität und Sicherheit zu verbessern. Der Kauf zusätzlicher Funkgeräte durch Rio Tinto im Jahr 2024 für die Mine Gudai-Darri unterstreicht den anhaltenden industriellen Bedarf an robusten Schmalbandsystemen. Großflächige Campus-Anlagen nutzen zentralisierte Disposition, GPS-Tracking und SCADA-Backhaul, um Ausfallzeiten und Reaktionszeiten bei Vorfällen zu reduzieren. Diese Projekte liefern langfristige Serviceverträge, die wiederkehrende Einnahmequellen für Anbieter im Markt für terrestrischen Bündelfunk stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten gegenüber Push-to-Talk-über-Mobilfunk-Optionen | -2.3% | Weltweit, kostensensible Märkte | Mittelfristig (2–4 Jahre) |

| Präferenzverschiebung hin zu vollständigen Breitband-MCX-Lösungen | -1.8% | Fortgeschrittene Märkte und Technologieführer | Langfristig (≥ 4 Jahre) |

| Knappheit harmonisierten Spektrums in APAC und Afrika | -1.2% | APAC-Kernregion, Subsahara-Afrika | Mittelfristig (2–4 Jahre) |

| Steigende Kosten für Krypto-Compliance (EAL4+) | -0.9% | Regulierte Märkte und Verteidigungsmärkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten gegenüber Push-to-Talk-über-Mobilfunk-Alternativen

Push-to-Talk über Mobilfunk nutzt bestehende LTE-Infrastruktur und bietet geringere Anfangsinvestitionen als zweckgebaute TETRA-Standorte. Budgetbeschränkungen in Schwellenmärkten erhöhen die Kostensensibilität, und Halbleitermangel treibt die Funkgerätepreise zusätzlich in die Höhe. Dennoch rechtfertigen Ausfallsicherheit, Direktbetrieb und deterministische Latenz weiterhin TETRA für missionskritische Kontexte. Beschaffungsteams teilen Flotten zunehmend auf und kombinieren kostengünstige Push-to-Talk-Handgeräte mit hochwertigen TETRA-Geräten – eine Dynamik, die das Wachstum im Markt für terrestrischen Bündelfunk einschränkt, aber nicht eliminiert.

Wachsende Präferenz für vollständige Breitband-MCX-Lösungen (LTE/5G)

3GPP-Releases ergänzen missionskritisches Push-to-Talk, Video und Daten über LTE/5G und veranlassen einige Behörden zu breitbandzentrierten Roadmaps. Die Rolle von Samsung Electronics im britischen Notfalldienste-Netzwerk unterstreicht den Lieferantenimpuls. Dennoch hinken Abdeckung, Ausfallsicherheit und QoS-Garantien in ländlichem Gelände der Schmalband-Leistung hinterher, was viele Nutzer dazu veranlasst, hybride Endgeräte statt reiner LTE-Funkgeräte zu wählen. Mit zunehmender Breitbandreife werden hybride Architekturen zur Brücke, die Investitionen im Markt für terrestrischen Bündelfunk verlängert und Nutzer auf eine eventuelle Migration vorbereitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Betriebsmodus: Dominanz des Bündelbetriebs treibt Netzwerkeffizienz voran

Der Bündelbetrieb entfiel im Jahr 2025 auf 62,45 % des Marktes für terrestrischen Bündelfunk und wandelt zentralisierte Kanalsteuerung in Spektrumeffizienz für behördenübergreifende Disposition um. Die Nutzung soll mit einer CAGR von 19,11 % steigen, da Smart-City-Deployments und große industrielle Campus-Anlagen Bündelkonfigurationen übernehmen. Der Direktbetrieb bleibt unverzichtbar, wo Netzwerkunabhängigkeit zwingend erforderlich ist, etwa bei der Katastrophenwiederherstellung oder bei Militäreinsätzen, sein Anteil wächst jedoch langsamer. Verbesserte Bündelbetrieb-Plattformen unterstützen nun dynamisches Handover zu LTE, sodass Einsatzkräfte Sitzungen außerhalb des TETRA-Versorgungsbereichs ohne manuellen Eingriff fortsetzen können. Diese Flexibilität hält den Bündelbetrieb im Markt für terrestrischen Bündelfunk gut positioniert.

Trunk-Controller der zweiten Generation integrieren GIS, Telemetrie und KI-gestützte Dispositionsanalysen, um die Gesprächsgruppenzuweisung zu optimieren und Kanalüberlastungen zu reduzieren. Anbieter bündeln diese Funktionen mit programmierbaren APIs und fördern so die Entwicklung von Drittanbieteranwendungen. Bergbauunternehmen und Logistikzentren schätzen diese Software-Schnittstellen für die automatisierte Fahrzeugkoordination und verstärken damit die Präferenz für den Bündelbetrieb. Insgesamt signalisieren die Trends beim Betriebsmodus, dass die zentralisierte Spektrumverwaltung bis 2031 ein entscheidender Differenzierungsfaktor bleiben wird.

Nach Komponente: Infrastrukturgrundlage unterstützt Dienstleistungswachstum

Die Infrastruktur erfasste im Jahr 2025 53,40 % der Umsätze und unterstreicht die Kapitalintensität der Bereitstellung von Basisstationen, Vermittlungsstellen und Gateways. Mit zunehmender Netzwerkreife gewinnen Dienstleistungs- und Softwareschichten an Gewicht und wachsen mit einer CAGR von 20,05 %. Plattformanbieter liefern nun softwaredefinierte Basisstationen, die mehrere Bänder per Firmware verwalten und so die Kosten für Vor-Ort-Einsätze senken. Edge-Gateways übersetzen TETRA-Datenverkehr in IP und vereinfachen die Integration mit Enterprise-Resource-Planning-Systemen und IoT-Dashboards, was einen datenzentrierten Markt für terrestrischen Bündelfunk unterstützt.

Die Endgeräteentwicklung bevorzugt robuste, nach IP68 zertifizierte Geräte mit Multistandard-Modems und Push-to-Video-Fähigkeit. Verbesserungen der Batterieenergiedichte verlängern die Schichtlaufzeit auf 26 Stunden und reduzieren den Ersatzteilbestand. Für Betreiber bieten softwarezentrierte Umsätze wie Over-the-Air-Schlüsselverwaltung, vorausschauende Wartung und Analyseabonnements höhere Margen als Hardware allein. Infolgedessen wird erwartet, dass sich der Komponentenmix im Prognosezeitraum schrittweise von kapitalintensiver Infrastruktur hin zu betriebskostenbasierten Dienstleistungen verschiebt.

Nach Zugangstechnologie: Release-1-Legacy trifft auf hybride Innovation

TETRA Release 1 bedient weiterhin 70,35 % der installierten Leitungen dank bewährter Sprachzuverlässigkeit und einem umfangreichen Ökosystem interoperabler Geräte. Hybride TETRA-LTE-Systeme führen das Wachstum jedoch mit einer CAGR von 20,21 % an. Release 2 (TEDS) bietet bis zu 150 kbps, bleibt aber eine Übergangsoption für Betreiber mit moderatem Datenbedarf. Hybride Portfolios kombinieren Schmalband-Sprache mit Breitbanddaten und ermöglichen Foto- und Videodisposition, ohne die für Außendienstteams kritischen Gesprächsaufbauzeiten zu beeinträchtigen. Diese Koexistenz unterstützt eine schrittweise statt disruptive Technologieerneuerung im Markt für terrestrischen Bündelfunk.

Feldtests zeigen, dass hybride Handgeräte die Anzahl der mitgeführten Geräte um 30 % reduzieren – ein operativer Gewinn für Feuerwehr und Rettungsdienste. Auf der Plattformebene leitet dynamische QoS-Orchestrierung Sprache über TETRA-Kanäle und bandbreitenintensive Aufgaben über LTE, was eine vorhersehbare Nutzererfahrung gewährleistet. Diese architektonische Flexibilität spricht sowohl öffentliche Sicherheitsbehörden an, die Breitband-Roadmaps verfolgen, als auch Industriestandorte, die deterministische Sprache benötigen.

Nach Frequenzband: Harmonisiertes Spektrum treibt Wachstum im Band 410–430 MHz voran

Das Band 380–410 MHz behielt im Jahr 2025 einen Umsatzanteil von 45,60 % aufgrund seines historischen Status als harmonisierte Zuteilung für den Schutz der Öffentlichkeit und die Katastrophenhilfe in Region 1. Das anhaltende Wachstum im Band 410–430 MHz mit einer CAGR von 18,98 % spiegelt wider, dass Betreiber weniger überlastete Kanäle für dicht besiedelte Stadtnetze und interferenzempfindliche Industriestandorte suchen. Nationale Regulierungsbehörden genehmigen das Band 410–430 MHz zunehmend für erweiterte TETRA-Abdeckung, ermutigt durch ITU-Leitlinien, die Ausbreitungsvorteile mit Geräteverfügbarkeit in Einklang bringen. Im Prognosezeitraum wird die koordinierte Freigabe von 2×1,4-MHz-Blöcken Kapazitätserweiterungen ohne Auswirkungen auf bestehende Nutzerflotten ermöglichen.

Projekte in Osteuropa und Südostasien spezifizieren bereits das Band 410–430 MHz für neue öffentliche Sicherheitsnetze und verweisen auf verbesserte Gebäudedurchdringung. Anbieter reagieren mit Dualband-Funkgeräten, die nahtlos zwischen primären und Erweiterungsbändern roamen können und so Investitionen schützen. Mit der Reifung von Spektrumeffizienzwerkzeugen wie adaptiver Kanalzuweisung gewinnen Betreiber Spielraum, um steigende Gesprächsgruppenzahlen ohne wesentliche Hardwareerweiterungen zu bewältigen.

Nach Endnutzer: Industrielles Wachstum fordert die Dominanz der öffentlichen Sicherheit heraus

Öffentliche Sicherheit und Notfalldienste repräsentierten im Jahr 2025 32,70 % des Marktes für terrestrischen Bündelfunk, verankert in lebenskritischen Sprachmandaten. Industrielle und kommerzielle Nutzer aus den Bereichen Bergbau, Öl und Gas, Versorgungsunternehmen und Fertigung wachsen mit einer CAGR von 18,74 %, da sie Automatisierung und Standortdigitalisierung vorantreiben. Bahnbetreiber setzen TETRA für die Kommunikation zwischen Fahrer und Zugbegleiter sowie für den Backhaul der positiven Zugsteuerung ein, während Flughäfen auf Bünkelnetze für die Bodenabfertigung und Notfallkoordination angewiesen sind.

Versorgungsunternehmen nutzen die Telemetrieintegration zur Überwachung von Umspannwerken und erneuerbaren Energieanlagen und profitieren von der deterministischen Latenz von TETRA. Verteidigungssektoren pflegen spezialisierte Krypto- und Frequenzsprungvarianten und sichern so Nischenvolumina. Insgesamt diversifiziert die breitere Unternehmensadoption die Einnahmequellen und schützt Anbieter vor öffentlichen Haushaltszyklen, was die Nachfrage im Markt für terrestrischen Bündelfunk stärkt.

Geografische Analyse

Europa dominierte im Jahr 2025 mit 40,60 % der Umsätze, gestützt durch umfangreiche Legacy-Deployments und klar definierte ETSI-Standards. Flaggschiff-Netzwerke wie Norwegens Nødnett, das im Rahmen eines NOK-1,78-Milliarden-Vertrags bis 2031 verlängert wurde, veranschaulichen die langfristige Stabilität der Serviceumsätze. Europa balanciert nun jedoch Lebenszyklusverlängerungen mit Migrationsplanung, da das Vereinigte Königreich den Übergang zu 5G-basierten Notfalldiensten vorantreibt. Finanzierungsengpässe in bestimmten Mitgliedstaaten und wachsende Befürwortung offener MCX-Architekturen dämpfen neue Kapitalausgaben, doch die regulatorische Unterstützung für reserviertes Spektrum sichert weiterhin die Grundlage des Marktes für terrestrischen Bündelfunk.

Für den asiatisch-pazifischen Raum wird bis 2031 eine CAGR von 19,42 % prognostiziert. Rasche Urbanisierung, Smart-City-Deployments und industrielle Automatisierung stützen die Ausgaben kommunaler Behörden und privater Unternehmen. Singapurs Wartungsvertrag im Wert von SGD 14 Millionen für Schienenverkehrskommunikation unterstreicht das regionale Engagement für die Langlebigkeit von Anlagen, während China und Japan hybride Rollouts für die Fertigung und die Modernisierung der öffentlichen Sicherheit ausbauen. Der Fortschritt bei der Spektrumharmonisierung bleibt uneinheitlich, doch das proaktive Engagement der Regulierungsbehörden in Ländern wie Australien und Südkorea beschleunigt die Akzeptanz.

Nordamerika verzeichnet eine stetige Expansion, gestützt durch staatliche Fördermechanismen und eine installierte Basis, die schrittweise Verbesserungen statt eines vollständigen Austauschs anstrebt. Programme wie die COPS-Technologie- und Ausrüstungsförderungen helfen lokalen Behörden, die Verschlüsselung zu aktualisieren und Breitband-Gateways hinzuzufügen. Gleichzeitig investieren Häfen und petrochemische Anlagen an der Golfküste in privates TETRA, um die Anforderungen der Arbeitssicherheitsbehörde und der Küstenwache zu erfüllen. Der Nahe Osten und Afrika zeigen eine frühe, aber wachsende Nachfrage, da kritische Infrastrukturprojekte und Großveranstaltungen (wie Expo-ähnliche Veranstaltungen) zuverlässige Kommunikation erfordern. Begrenztes harmonisiertes Spektrum und höhere Finanzierungskosten bremsen das Deployment-Tempo, doch langfristige Chancen bleiben für Anbieter attraktiv, die auf Greenfield-Verträge im Markt für terrestrischen Bündelfunk abzielen.

Wettbewerbslandschaft

Der Markt für terrestrischen Bündelfunk ist mäßig konzentriert. Motorola Solutions führt mit einem Umsatz von USD 10,8 Milliarden im Jahr 2024 und einem Auftragsbestand von USD 14,7 Milliarden und nutzt ein End-to-End-Portfolio, das von Infrastruktur bis hin zu am Körper getragenen Videokameras reicht. Hytera fördert HyTalk PTToC und robuste Smart-Geräte, um kostensensible Käufer anzusprechen, während Sepura sich auf spezialisierte Endgeräte für Transport und Versorgungsunternehmen konzentriert. L3Harris und Airbus Secure Land Communications vervollständigen die Spitzengruppe, wobei jedes Unternehmen starke Verteidigungs- und öffentliche Sicherheitsfranchises unterhält.

Der strategische Fokus liegt auf hybriden Architekturen, Cybersicherheitshärtung und cloudbasiertem Flottenmanagement. Anbieter integrieren zunehmend Dual-Mode-LTE/TETRA-Modems und offene APIs für Drittanbieter-App-Ökosysteme. Neben organischer Forschung und Entwicklung prägt Konsolidierung die Landschaft; jüngste Beispiele umfassen den Erwerb von Software-Analyseunternehmen zur Stärkung von Echtzeit-Lageerfassungsangeboten. Patentanmeldungen konzentrieren sich auf SDR-Wellenformagilität und fortschrittliche Verschlüsselung, was einen Wandel hin zu softwaredefinierter Differenzierung unterstreicht.

Der Wettbewerbsdruck nimmt durch Marktteilnehmer aus dem Mobilfunk-Ökosystem zu, die missionskritische Dienste über 5G anbieten. Partnerschaften – wie Samsung Electronics mit IBM für das britische Notfalldienste-Netzwerk – signalisieren bereichsübergreifende Konvergenz. Etablierte TETRA-Anbieter kontern mit Migrationsrahmen, die bestehende Investitionen schützen und gleichzeitig Breitbandfähigkeiten erschließen. Lieferkettenvolatilität und Komponentenzölle erzeugen Margendruck und veranlassen zur Lokalisierung der Fertigung sowie zu Multi-Sourcing-Strategien, um Lieferpläne und Kostenstrukturen im Markt für terrestrischen Bündelfunk zu sichern.

Marktführer für terrestrischen Bündelfunk

Motorola Solutions, Inc.

Hytera Communications Corporation Limited

Airbus Defense and Space Corporation

SEPURA PLC

JVCKENWOOD Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: IBM sicherte sich einen Vertrag im Wert von GBP 1,362 Milliarden vom britischen Innenministerium zur Gestaltung des Notfalldienste-Netzwerks und zur Umstellung von mehr als 300.000 Einsatzkräften auf 5G-Infrastruktur bis 2031.

- Januar 2025: Samsung Electronics ging eine Partnerschaft mit IBM ein, um MCX-Lösungen für den Rollout des britischen Notfalldienste-Netzwerks bereitzustellen.

- Dezember 2024: Motorola Solutions gewann eine Verlängerung im Wert von NOK 1,78 Milliarden zum Betrieb des norwegischen TETRA-Netzwerks Nødnett bis 2031.

- November 2024: Mehrere britische Feuerwehr- und Rettungsdienste wählten Motorola Solutions für eine gemeinsame Leitstellenlösung, die 2,5 Millionen Einwohner abdeckt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für terrestrischen Bündelfunk (TETRA) als alle neuen digitalen professionellen Mobilfunk-Infrastrukturen, Endgeräte und zugehörige Software, die dem ETSI-TETRA-Standard entsprechen und Sprach-, Schmalband-Daten- sowie Kurzzeit-Breitbanddienste in missionskritischen Umgebungen in den Bereichen öffentliche Sicherheit, Transport, Versorgungsunternehmen und industrielle Campus-Anlagen bereitstellen. Wir behandeln den Ersatz von Legacy-Analog- und proprietären Digitalfunkgeräten als adressierbaren Bedarf, wenn der Wechsel zu standardkonformen TETRA-Systemen erfolgt, und die Werte werden in konstanten US-Dollar von 2025 ausgedrückt.

Ausschluss aus dem Umfang: Legacy-Analog-LMR, P25, DMR und private LTE-Lösungen liegen außerhalb der quantifizierten Baseline.

Segmentierungsübersicht

- Nach Betriebsmodus

- Bündelbetrieb

- Direktbetrieb

- Nach Komponente

- Infrastruktur (Basisstationen, Vermittlungsstellen, Gateways)

- Endgeräte (Handgeräte, Fahrzeuggeräte, tragbare Geräte)

- Software und Dienstleistungen

- Nach Zugangstechnologie

- TETRA Release 1

- TETRA Release 2 / Enhanced Data Service (TEDS)

- Hybride TETRA-LTE-Systeme

- Nach Frequenzband

- 380–410 MHz

- 410–430 MHz

- 800 MHz

- Nach Endnutzer

- Öffentliche Sicherheit und Notfalldienste

- Transport und Logistik

- Versorgungsunternehmen und Energie

- Verteidigung und innere Sicherheit

- Industrie und Gewerbe (Bergbau, Öl und Gas, Fertigung)

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Frankreich

- Deutschland

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews wurden mit FunkSystemintegratoren, Spektrumregulatoren, städtischen Telekommunikationsleitern, Schienenfahrzeugwartungspersonal und Versorgungsunternehmen-Disponenten in Nordamerika, Europa, dem Golfraum und Ostasien durchgeführt. Die Gespräche klärten Erneuerungszyklen, durchschnittliche Verkaufspreise, Aufpreise für Verschlüsselungsfunktionen und Infrastruktur-zu-Endgerät-Verhältnisse und ermöglichten es uns, sekundäre Lücken zu schließen und vorläufige Zahlen einem Stresstest zu unterziehen.

Desk-Research

Analysten begannen mit öffentlich zugänglichen Tier-1-Quellen wie ETSI-Basisstations-Deployment-Meldungen, ITU-Spektrumbekanntmachungen, Eurostat-Tabellen zur Investitionsgüterproduktion, FCC-Lizenzdatenbanken sowie Polizei- und Verkehrsbudgetbüchern in wichtigen Volkswirtschaften. Branchenweißbücher, Kreditgeberprospekte und nationale Ausschreibungsportale bereicherten die Akzeptanzzeitpläne, während kostenpflichtige Repositorien, D&B Hoovers für Anbieterumsatzaufteilungen und Dow Jones Factiva für Netzwerk-Rollout-Nachrichten, unternehmensbezogene Signale verankerten. Die oben zitierten Quellen veranschaulichen das verwendete sekundäre Korpus, ohne ihn zu erschöpfen.

Marktgrößenbestimmung und Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion verankert die Baseline für 2025. Die Fabrikproduktion von TETRA-Endgeräten und Basisstationen der wichtigsten Originalgerätehersteller wird mit Zollcodes abgeglichen und um den durchschnittlichen Kanalinventar bereinigt. Die Ergebnisse werden durch selektive Bottom-up-Prüfungen, Stichproben öffentlicher Verträge, Integrator-Rollups und ASP-mal-Volumen-Benchmarking bestätigt. Zu den modellierten Schlüsselvariablen gehören die Analog-zu-Digital-Migrationsrate, öffentliche Sicherheitskapitalausgaben, städtische Schienenkilometer im Bau, Bündelbetrieb-Spektrumzuteilung und ASP-Deflation bei Endgeräten. Multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, und eine Drei-Szenario-ARIMA-Überlagerung erfasst zyklische Ersatzsurges. Wo Schätzungen auf Komponentenebene keine Offenlegung aufwiesen, haben wir unter Verwendung von Anbieterumsatzmix-Durchschnittswerten interpoliert, die von großen Integratoren validiert wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse bestehen Varianzprüfungen gegenüber unabhängigen Indikatoren wie ETSI-Lieferungsindizes und staatlichen Beschaffungsstatistiken. Wesentliche Abweichungen lösen eine Analystenprüfung aus, gefolgt von der Genehmigung durch Vorgesetzte. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei Spektrumrichtlinienänderungen, Fusionsereignissen oder Ausgabenumschichtungen von mehr als 5 Prozent. Unmittelbar vor der Kundenlieferung wird ein abschließender Datensweep durchgeführt, um die Aktualität sicherzustellen.

Warum Mordors Baseline für terrestrischen Bündelfunk unübertroffene Zuverlässigkeit bietet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Jahre und Treibersätze wählen. Abweichungen sind häufig, wenn einige Analog-Upgrades, hybride LTE-Rollouts oder aufgearbeitete Hardware als Teil der „Marktgröße” behandeln, während andere, wie wir, den Fokus strikt auf standardkonforme Neubauten legen.

Wesentliche Lückenursachen sind in der Regel (a) Einbeziehung breiterer LMR-Technologien, (b) Einmaliges Projektbündelung statt annualisierter Ausgaben und (c) Währungsumrechnung zu Kassakursen statt Durchschnittskursen. Unser disziplinierter Umfang, die variablenbasierte Validierung und der jährliche Aktualisierungsrhythmus reduzieren diese Verzerrungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| USD 4,61 Mrd. | ||

| USD 5,28 Mrd. | Regionale Beratung A | umfasst hybride TETRA-LTE-Systeme und Aufarbeitungsumsätze |

| USD 6,63 Mrd. | Globale Beratung B | fasst breiteren digitalen LMR sowie Notfallförderausgaben in das Basisjahr ein |

Zusammenfassend bietet unsere streng abgegrenzte, treiber-ausgerichtete und interview-validierte Baseline Entscheidungsträgern einen verlässlichen Ausgangspunkt, der sich von Zahlen abhebt, die durch periphere Technologien oder unregelmäßige Finanzierungsspitzen aufgebläht wurden.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für terrestrischen Bündelfunk?

Der Markt für terrestrischen Bündelfunk erreichte im Jahr 2026 USD 5,47 Milliarden und soll bis 2031 USD 12,79 Milliarden erreichen.

Welches Segment führt den Markt für terrestrischen Bündelfunk an?

Der Bündelbetrieb führt mit einem Umsatzanteil von 62,45 % im Jahr 2025 und soll bis 2031 mit einer CAGR von 19,11 % wachsen.

Warum gewinnen hybride TETRA-LTE-Systeme an Bedeutung?

Hybride Systeme verbinden die missionskritische Sprachzuverlässigkeit von TETRA mit den Breitbanddaten von LTE und bieten Multimedia-Fähigkeiten ohne Einbußen bei der Ausfallsicherheit.

Welche Region wächst im Markt für terrestrischen Bündelfunk am schnellsten?

Der asiatisch-pazifische Raum soll im Prognosezeitraum (2025–2030) die höchste CAGR verzeichnen.

Welche Region hat den größten Anteil am Markt für terrestrischen Bündelfunk?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 19,42 % bis 2031, bedingt durch Smart-City-Initiativen und industrielle Automatisierung.

Wie beeinflusst die Spektrum-Umwidmung das Marktwachstum?

Die Abschaltung von 2G/3G-Netzen gibt Sub-1-GHz-Bänder frei und ermöglicht zusätzliche Kapazitäten für privaten Mobilfunk sowie die Stimulierung neuer TETRA-Deployments.

Welche Herausforderungen beeinträchtigen die weitere TETRA-Akzeptanz?

Hohe Gesamtbetriebskosten im Vergleich zu Push-to-Talk über Mobilfunk und die schrittweise Verlagerung hin zu vollständigen Breitband-MCX-Plattformen sind die primären Hemmnisse.

Seite zuletzt aktualisiert am: