Geflügelfleischmarkt Kuwait – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

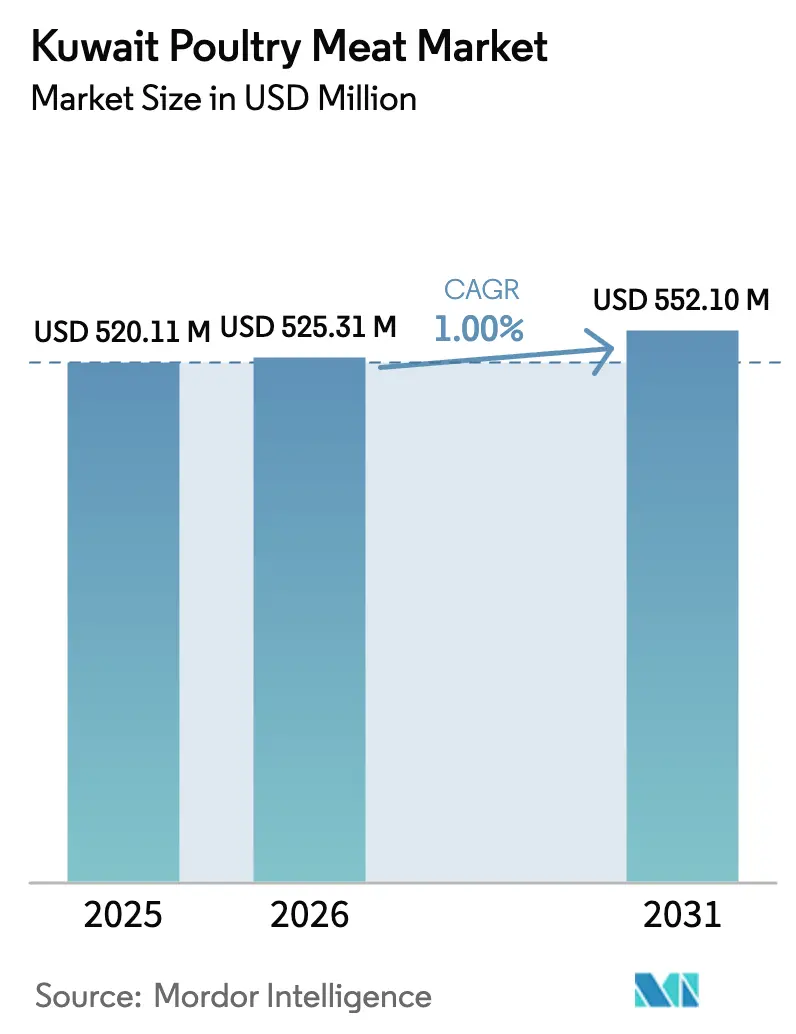

| Marktgröße im Basisjahr (2025) | 520.11 Millionen US-Dollar |

| Marktgröße (2026) | 525.31 Millionen US-Dollar |

| Marktgröße (2031) | 552.1 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.00% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Geflügelfleischmarkts Kuwait durch Mordor Intelligence

Die Marktgröße des Geflügelfleischmarkts in Kuwait wurde im Jahr 2025 auf 520,11 Millionen USD geschätzt und wird voraussichtlich von 525,31 Millionen USD im Jahr 2026 auf 552,1 Millionen USD bis 2031 anwachsen, bei einer CAGR von 1,00 % während des Prognosezeitraums (2026–2031). Dieses Wachstum wird durch eine steigende Verbrauchernachfrage nach proteinreichen Ernährungsweisen und eine wachsende Präferenz für Geflügelfleisch gegenüber rotem Fleisch angetrieben. Darüber hinaus treiben Fortschritte in der Geflügelzuchttechnik in Verbindung mit staatlichen Initiativen zur Förderung der heimischen Produktion die Marktexpansion voran. Laut der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen stieg Kuwaits heimische Geflügelproduktion von 66.000 Tonnen im Jahr 2022 auf 68.000 Tonnen im Jahr 2023[1]Quelle: Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Meat Market Review", www.openknowledge.fao.org, was das Marktwachstum weiter unterstützt. Urbanisierung und sich verändernde Ernährungsgewohnheiten verstärken die Nachfrage nach Geflügelfleisch zusätzlich. Dennoch bestehen Herausforderungen: Die Abhängigkeit von Importen, volatile Futterpreise und strenge Lebensmittelsicherheitsvorschriften könnten das Wachstum hemmen. Der Markt ist intensiv umkämpft, wobei sich sowohl lokale als auch internationale Akteure an veränderte Verbraucherpräferenzen und regulatorische Anforderungen anpassen. Darüber hinaus bieten ein verstärkter Fokus auf nachhaltige und biologische Geflügelzuchtpraktiken den Marktteilnehmern in den kommenden Jahren neue Chancen.

Wichtigste Erkenntnisse des Berichts

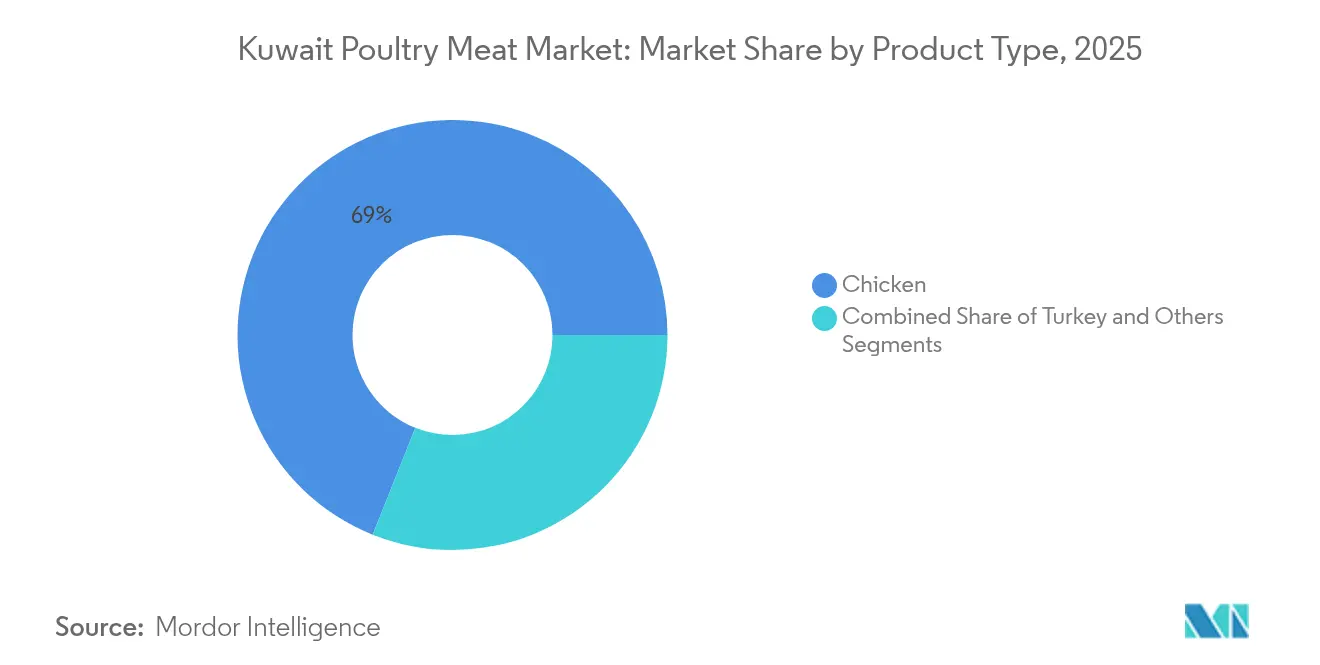

- Nach Produkttyp hielt Hühnerfleisch im Jahr 2025 einen Marktanteil von 68,95 % am Geflügelfleischmarkt in Kuwait, während Truthahn mit einer CAGR von 1,40 % das schnellste Wachstum bis 2031 verzeichnete.

- Nach Form dominierte frisches und gekühltes Geflügelfleisch im Jahr 2025 mit einem Anteil von 49,10 % an der Marktgröße des Geflügelfleischmarkts in Kuwait; Verarbeitungsprodukte werden voraussichtlich bis 2031 mit einer CAGR von 1,71 % wachsen.

- Nach Kategorie entfiel im Jahr 2025 ein Umsatzanteil von 86,95 % auf konventionelles Fleisch, während biologische Produkte bis 2031 mit einer CAGR von 1,85 % expandieren sollen.

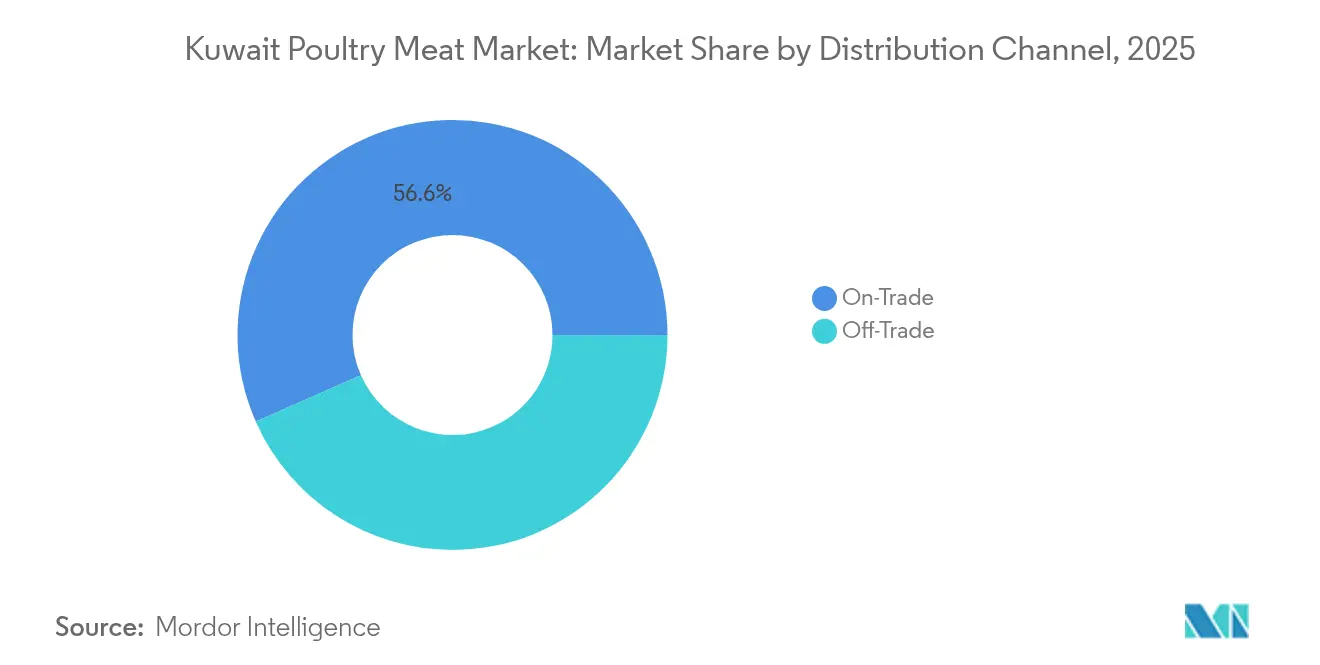

- Nach Vertriebskanal kontrollierten Außer-Haus-Verzehr-Kanäle im Jahr 2025 einen Anteil von 56,60 % am Umsatz; der Einzelhandelskanal wächst mit einer CAGR von 1,29 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Geflügelfleischmarkts in Kuwait

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsendes Gesundheitsbewusstsein zugunsten von Geflügelfleisch gegenüber rotem Fleisch | +0.1% | National, mit stärkerer Auswirkung in den städtischen Gebieten Kuwait-Stadt und Hawalli | Mittelfristig (2–4 Jahre) |

| Wachstum von Schnellrestaurantketten mit Schwerpunkt auf Hühnchenprodukten | +0.2% | National, konzentriert in Geschäftsvierteln und Einkaufszentren | Kurzfristig (≤ 2 Jahre) |

| Ausbau und Modernisierung lokaler Geflügelbetriebe | +0.1% | Landwirtschaftliche Zonen Wafra, Abdali und Sulaibiya | Langfristig (≥ 4 Jahre) |

| Staatliche Unterstützung und Subventionen zur Förderung der heimischen Geflügelproduktion | +0.1% | National, fokussiert auf ausgewiesene landwirtschaftliche Gebiete | Mittelfristig (2–4 Jahre) |

| Veränderung der Ernährungsgewohnheiten hin zu proteinreichen Lebensmitteln | +0.2% | National, mit stärkerer Annahme unter jüngeren Bevölkerungsgruppen | Mittelfristig (2–4 Jahre) |

| Einführung von Mehrwertprodukten wie mariniertem und kochfertigem Geflügel | +0.1% | National, vorwiegend über moderne Einzelhandelskanäle | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsendes Gesundheitsbewusstsein zugunsten von Geflügelfleisch gegenüber rotem Fleisch

Das wachsende Gesundheitsbewusstsein der Verbraucher in Kuwait ist ein wesentlicher Faktor, der die zunehmende Präferenz für Geflügelfleisch gegenüber rotem Fleisch antreibt. Das zunehmende Bewusstsein für lebensstilbedingte Erkrankungen wie Fettleibigkeit, Bluthochdruck und Herz-Kreislauf-Erkrankungen hat viele Kuwaitis dazu veranlasst, ihre Ernährungsgewohnheiten zu überdenken, mit einer deutlichen Verlagerung hin zu magereren und proteinreichen Lebensmitteloptionen. Geflügelfleisch wird weithin als gesündere Alternative anerkannt, da es im Vergleich zu Rind- oder Hammelfleisch einen geringeren Gehalt an gesättigten Fettsäuren und Cholesterin aufweist, was es zur bevorzugten Wahl für Personen macht, die eine ausgewogene Ernährung anstreben. Darüber hinaus stärken staatlich geleitete Gesundheitskampagnen, von Influencern geprägte Wellness-Trends und die wachsende Beliebtheit der Fitnesskultur diese Ernährungsveränderung. Die zunehmende Verfügbarkeit von frischen und veredelten Geflügelprodukten in Supermärkten und Restaurants unterstützt diesen Trend weiter, da Verbraucher nach praktischen und gesundheitsorientierten Mahlzeitenoptionen suchen. Infolgedessen dient die wachsende Betonung von Gesundheit und Wohlbefinden weiterhin als starker struktureller Treiber für die nachhaltige Expansion des Geflügelfleischmarkts in Kuwait.

Wachstum von Schnellrestaurantketten mit Schwerpunkt auf Hühnchenprodukten

Das Wachstum von Schnellrestaurantketten (QSR) mit Schwerpunkt auf Hühnchenprodukten ist ein bedeutender Markttreiber für den Geflügelfleischmarkt in Kuwait. Die zunehmende Präsenz internationaler und regionaler Schnellrestaurantketten wie KFC, McDonald's, Burger King sowie lokaler Akteure hat die Nachfrage nach Geflügel als primärer Proteinquelle aufgrund seiner Erschwinglichkeit, Bequemlichkeit und Attraktivität für diverse Verbrauchergruppen angekurbelt. Hühnchenbasierte Menüpunkte, darunter Fried Chicken, Nuggets, Sandwiches und Wraps, dominieren diese Restaurants und werden zunehmend wegen ihres Geschmacks und der gesundheitlichen Wahrnehmung gegenüber roten Fleischoptionen bevorzugt. Der Aufstieg von Lieferplattformen und Cloud-Küchen unterstützt diesen Trend weiter, indem er die Zugänglichkeit verbessert und die Reichweite hühnchenzentrierter Angebote ausdehnt. Kontinuierliche Menüinnovationen, die Halal-Zertifizierung und gesunde Optionen betonen, ziehen auch gesundheitsbewusste und jüngere Bevölkerungsgruppen an und unterstützen ein robustes Wachstum des Geflügelfleischkonsums über den Schnellrestaurantsektor in Kuwait.

Veränderung der Ernährungsgewohnheiten hin zu proteinreichen Lebensmitteln

Jüngere Generationen in Kuwait treiben aktiv einen Anstieg des Proteinkonsums voran, da sie Fitness und Ernährungsbewusstsein in den Vordergrund stellen. Sie konzentrieren sich zunehmend auf gesündere Lebensweisen, die die Aufnahme proteinreicher Lebensmittel in ihre Ernährung einschließen. Die Expatriate-Bevölkerung des Landes, die etwa 70 % der Einwohner ausmacht, beeinflusst diesen Trend erheblich, indem sie vielfältige kulinarische Vorlieben einbringt [2]Quelle: Arab Times Kuwait, "With 5 Million People, Expatriates Make 70% Of Kuwait's Population", www.arabtimesonline.com. Diese Vorlieben begünstigen stark hühnchenbasierte Gerichte, die von südasiatischen, südostasiatischen und nahöstlichen Küchen inspiriert sind, was Hühnchen zu einer wichtigen Proteinwahl macht. Stadtbewohner und Berufstätige übernehmen proteinreiche Diäten zur Gewichtskontrolle und zum Muskelaufbau, eine Entwicklung, die durch das rasche Wachstum der Fitnessstudio-Mitgliedschaften und die Verbreitung von Fitnesszentren im ganzen Land unterstützt wird. Social-Media-Influencer und Ernährungswissenschaftler fördern aktiv Hühnchen als ideale Proteinquelle und betonen dessen Vorteile für aktive Lebensstile und Fitnessziele. Trends zur Mahlzeitenvorbereitung entwickeln sich ebenfalls weiter, wobei Verbraucher zunehmend nach praktischen, proteinreichen Optionen suchen, die ihrem vollen Terminkalender entsprechen. Verbraucher zeigen ein stärkeres Engagement für proteinbetonte Ernährungsweisen, wie der Anstieg spezialisierter Fitnessernährungsgeschäfte und die wachsende Präsenz von Proteinnahrungsergänzungsmittelhändlern zeigen. Restaurants reagieren auf diese Nachfrage, indem sie mehr proteinbetonte Gerichte auf ihre Speisekarten setzen, während Lebensmittelhändler ihr Angebot erweitern, um eine größere Auswahl an frischen und marinierten Hühnchenprodukten anzubieten und den sich verändernden Präferenzen gesundheitsbewusster Verbraucher gerecht zu werden.

Staatliche Unterstützung und Subventionen zur Förderung der heimischen Geflügelproduktion

Die Regierung Kuwaits spielt eine entscheidende Rolle bei der Förderung der heimischen Geflügelproduktion durch verschiedene Unterstützungsmaßnahmen und Subventionen, die auf die Stärkung der lokalen Geflügelindustrie abzielen. Als Reaktion auf die steigende Verbrauchernachfrage und hohe Importpreise gewährt die Regierung Subventionen für wichtige Produktionsmittel wie Geflügelfutter, einschließlich subventionierter Maisverkäufe durch die Kuwait Flour Mills Company, was die Futterkosten für kleine und mittlere Geflügelproduzenten senkt. Darüber hinaus bietet die Regierung Landsubventionen und Veterinärdienstleistungen für Geflügelbetriebe an, um die Betriebskosten zu senken und die Produktionseffizienz zu verbessern. Das Kuwait-Institut für Wissenschaftliche Forschung (KISR) arbeitet aktiv mit Geflügelakteuren zusammen, um die Produktionsqualität durch Technologietransfer, verbesserte Futterformulierungen und Biosicherheitsmaßnahmen zu verbessern [3]Quelle: Kuwait-Institut für Wissenschaftliche Forschung, "Poultry Research- Supporting Kuwait's poultry industry", www.kisr.edu.kw. Seit den vergangenen 3 Jahrzehnten arbeitet das KISR in Zusammenarbeit mit der lokalen Geflügelindustrie Kuwaits daran, die Qualität des lokal produzierten Hühnchens zu verbessern und die Geflügelindustrie wettbewerbsfähiger zu machen. Diese kombinierten Initiativen haben Kuwait geholfen, ein gewisses Maß an Selbstversorgung bei der Geflügelfleischproduktion zu erreichen. Staatliche Subventionen umfassen auch finanzielle Unterstützung zur Abmilderung steigender Futterpreise und zur Aufrechterhaltung stabiler Geflügelfleischpreise auf dem Markt, um die Stabilität des heimischen Angebots zu sichern und die nationalen Ernährungssicherheitsziele zu fördern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strenge Halal-Zertifizierung und Lebensmittelsicherheitsvorschriften erhöhen die Kosten | -0.1% | National, mit höheren Compliance-Kosten für Importeure | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Futterpreise wirkt sich auf die Produktionskosten aus | -0.2% | National, betrifft sowohl heimische Produzenten als auch Importpreise | Mittelfristig (2–4 Jahre) |

| Herausforderungen in der Kühlkette und Logistik beeinträchtigen die Produktfrische | -0.1% | National, insbesondere mit Auswirkungen auf den ländlichen Vertrieb | Mittelfristig (2–4 Jahre) |

| Konkurrenz durch rotes Fleisch und pflanzliche Proteinalternativen | -0.1% | National, mit stärkeren Auswirkungen in städtischen Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Halal-Zertifizierung und Lebensmittelsicherheitsvorschriften erhöhen die Kosten

Strenge Halal-Zertifizierungs- und Lebensmittelsicherheitsvorschriften in Kuwait stellen ein Markthemmnis für die Geflügelfleischbranche dar, aufgrund der erhöhten Kosten und betrieblichen Herausforderungen, die sie mit sich bringen. Die Erlangung einer Halal-Zertifizierung umfasst strenge Verfahren, einschließlich detaillierter Dokumentenprüfung, Betriebsbesichtigungen, Zutatenüberprüfungen und regelmäßiger Audits durch Religionsbehörden oder Halal-Zertifizierungsstellen. Diese Maßnahmen gewährleisten die Einhaltung islamischer Ernährungsgesetze, Hygienestandards und Transparenzanforderungen, erfordern aber auch Änderungen in den Produktionsprozessen, der Zutatenherkunft und der Betriebswartung. Für kleine und mittlere Geflügelunternehmen belaufen sich die Halal-Zertifizierungskosten je nach Umfang und Komplexität der Tätigkeiten auf einige Hundert bis mehrere Tausend Dollar jährlich. Größere Unternehmen sehen sich aufgrund umfangreicher Prüfungs- und Compliance-Anforderungen noch höheren Ausgaben gegenüber. Darüber hinaus erfordert die Erfüllung strenger Lebensmittelsicherheitsvorschriften eine kontinuierliche Überwachung und Investitionen in Qualitätskontrollsysteme, was die Produktionskosten weiter erhöht. Diese kumulativen regulatorischen Ausgaben können die Gewinnmargen einschränken und stellen Markteintritts- oder Expansionshürden dar, was es zu einer erheblichen Herausforderung trotz des Wachstumspotenzials des Marktes macht.

Volatilität der Futterpreise wirkt sich auf die Produktionskosten aus

Die Volatilität der Futterpreise ist ein wesentliches Markthemmnis, das die Produktionskosten in der Geflügelfleischbranche Kuwaits beeinflusst. Futter macht den größten Kostenanteil für Geflügelproduzenten aus, wobei wesentliche Zutaten wie Mais und Sojaschrot überwiegend importiert werden, was lokale Produzenten Schwankungen bei globalen Rohstoffpreisen und Währungswechselkursen aussetzt. In den letzten Jahren wurden erhebliche Preissteigerungen bei wichtigen Futterkomponenten aufgrund von Lieferkettenunterbrechungen und globaler Marktungewissheit verzeichnet, was die Gesamtproduktionskosten in die Höhe treibt. Während die kuwaitische Regierung Subventionen für einige Futtermittel wie importierten Mais anbietet, um die Auswirkungen teilweise abzufedern, liefern private Unternehmen andere Futterzutaten zu Marktpreisen, was dazu führt, dass die Kosten variabel bleiben und für kleinere Produzenten manchmal unerschwinglich hoch sind. Diese Preisinstabilität stellt die Rentabilität in Frage, schränkt die Expansion ein und erzeugt Preisdruck, der die Wettbewerbslandschaft beeinflusst. Infolgedessen dämpft die Volatilität der Futterpreise das Investorenvertrauen und schafft betriebliche Unvorhersehbarkeit, was das Wachstumspotenzial des Geflügelfleischmarkts in Kuwait trotz steigender Nachfrage und staatlicher Initiativen hemmt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Dominanz von Hühnerfleisch treibt Marktstabilität

Hühnerfleisch nimmt die führende Position im Geflügelfleischmarkt Kuwaits ein und trägt im Jahr 2025 mit 68,95 % zum gesamten Marktanteil bei. Seine Dominanz ist in tief verwurzelten Verbraucherpräferenzen und seiner Vielseitigkeit in der lokalen und internationalen Küche begründet. Die Erschwinglichkeit von Hühnerfleisch im Vergleich zu anderen Proteinquellen sowie seine einfache Anpassungsfähigkeit in Gastronomie-Speisekarten stärkt seine Marktstellung. Geflügelproduzenten und -händler profitieren ebenfalls von einem konsistenten Verbrauchervertrauen in Geschmack, Verfügbarkeit und Frische von Hühnerfleisch. Die staatliche Unterstützung zur Ausweitung der heimischen Hühnerproduktion hat das Angebot weiter stabilisiert und die Importabhängigkeit reduziert. Infolgedessen bleibt Hühnerfleisch das Grundelement des Geflügelkonsummusters in Kuwait und hält den Mehrheitsanteil sowohl in Haushalten als auch in der gewerblichen Gastronomie.

Truthahn entwickelt sich zum am schnellsten wachsenden Produktsegment, mit einer moderaten kumulierten jährlichen Wachstumsrate von 1,40 %, die bis 2031 erwartet wird. Der Aufwärtstrend des Segments ist mit den Präferenzen gesundheitsbewusster Verbraucher verbunden, die zu magereren Proteinquellen tendieren. Saisonale Konsumspitzen, insbesondere während festlicher Zeiten, steigern die Nachfrage sowohl bei Einzel- als auch bei Gastgewerbekunden. Die wachsende Vielfalt importierter Truthahnprodukte in Verbindung mit zunehmenden Handelspromotionen rund um Premiumgeflügel erweitert die Produktsichtbarkeit. Darüber hinaus treibt das wachsende Bewusstsein für den Nährwert und die Vielseitigkeit von Truthahn in westlichen und Fusionsgerichten eine schrittweise Akzeptanz im Mainstream voran. Zusammenfassend positionieren diese Faktoren Truthahn als aufstrebende Geflügelalternative in Kuwait innerhalb eines ansonsten von Hühnerfleisch dominierten Marktes.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Form: Frische Produkte führen, während Verarbeitung an Dynamik gewinnt

Frisches und gekühltes Geflügelfleisch bleibt die führende Form im Geflügelfleischmarkt Kuwaits und hält im Jahr 2025 49,10 % des gesamten Marktanteils. Diese Dominanz resultiert aus starken Verbraucherpräferenzen für frisches Fleisch, die mit traditionellen kulinarischen Praktiken übereinstimmen, die Geschmack und Zutatenqualität betonen. Die Stärke des Segments wird auch durch die breite Verfügbarkeit in Supermärkten, Verbrauchermärkten und lokalen Frischmärkten unterstützt, die tägliche Nachfüllzyklen priorisieren. Das warme Klima Kuwaits und die kulturelle Neigung zu frisch zubereiteten Speisen verstärken die Nachfrage nach frischem und gekühltem Geflügel gegenüber tiefgekühlten oder konservierten Optionen. Darüber hinaus profitieren lokale Produzenten weiterhin von staatlicher Unterstützung, die das heimische Angebot und die Effizienz der Kühlkette verbessert. Zusammen gewährleisten diese Faktoren, dass das Frisch- und Kühlsegment im Mittelpunkt des Geflügelkonsummusters in Kuwait bleibt.

Im Gegensatz dazu stellt verarbeitetes Geflügelfleisch das am schnellsten wachsende Segment dar und expandiert mit einer prognostizierten kumulierten jährlichen Wachstumsrate von 1,71 % bis 2031. Diese Beschleunigung wird weitgehend durch zunehmende Urbanisierung, zeitlich eingeschränkte Lebensstile und das Wachstum von Doppelverdiener-Haushalten angetrieben, die sich schnellen und praktischen Mahlzeitenlösungen zuwenden. Die Beliebtheit von kochfertigem und verzehrfertigem Geflügel wie Nuggets, marinierten Filets und Würstchen steigt weiterhin unter jüngeren Bevölkerungsgruppen. Darüber hinaus innovieren führende Hersteller mit gesünderen Rezepten, verbesserter Verpackung und lokal angepassten Produktangeboten, um die Verbraucherattraktivität zu steigern. Der Aufstieg moderner Einzelhandelsformate und Online-Lebensmittelplattformen unterstützt weiterhin die Verfügbarkeit und Bekanntheit verarbeiteter Geflügeloptionen. Infolgedessen ist dieses Segment so aufgestellt, dass es eine zentrale Rolle bei der Gestaltung der sich entwickelnden Lebensmittelkonsummuster in Kuwait spielen wird.

Nach Kategorie: Konventionelle Dominanz bei gleichzeitigem Aufkommen biologischer Produkte

Konventionelles Geflügelfleisch dominiert weiterhin die Marktlandschaft Kuwaits und macht im Jahr 2025 86,95 % des gesamten Marktanteils aus. Die Führungsposition dieses Segments wird durch gut etablierte Lieferketten, kosteneffiziente Produktionsmethoden und weit verbreitete Vertrautheit bei Verbrauchern unterstützt. Etablierte heimische Produzenten profitieren von staatlich geförderten Subventionen und infrastruktureller Unterstützung, die die Preiswettbewerbsfähigkeit gegenüber importierten Alternativen stärken. Konventionelles Geflügelfleisch bleibt die bevorzugte Wahl für Mainstream-Verbraucher und Gastronomiebetreiber aufgrund seiner breiten Verfügbarkeit und Erschwinglichkeit. Große Einzelhändler pflegen einen umfangreichen Vertrieb konventioneller Produkte über Verbrauchermärkte, Metzgereien und lokale Märkte, was eine starke Marktdurchdringung gewährleistet. Infolgedessen verankert konventionelles Fleisch weiterhin die Geflügelindustrie Kuwaits und balanciert Qualität, Tradition und Zugänglichkeit.

Im Gegensatz dazu entwickelt sich biologisches Geflügelfleisch zum am schnellsten wachsenden Segment und wird voraussichtlich bis 2031 mit einer kumulierten jährlichen Wachstumsrate von 1,85 % expandieren. Dieses Wachstum wird durch zunehmendes Gesundheitsbewusstsein und die Bereitschaft wohlhabender Verbraucher getrieben, Aufpreise für ohne Antibiotika oder synthetische Zusatzstoffe aufgezogenes Geflügel zu zahlen. Die zunehmende Akzeptanz nachhaltiger Landwirtschaftspraktiken und der Eintritt zertifizierter Bio-Produzenten beschleunigen ebenfalls die Marktreife. Einzelhändler und Online-Plattformen erweitern ihr Bioproduktangebot und erhöhen so die Sichtbarkeit dieser Nischen-, aber expandierenden Kategorie. Die Anziehungskraft von Produkten mit übersichtlicher Kennzeichnung und umweltverantwortlichen Lebensmitteln ist besonders stark unter Kuwaits jüngerer, gebildeter Bevölkerung. Infolgedessen entwickelt sich das biologische Geflügelsegment von einem Spezialangebot zu einer stetig wachsenden Marktsäule im sich wandelnden Lebensmittelkonsumgefüge Kuwaits.

Nach Vertriebskanal: Stärke im Außer-Haus-Verzehr bei wachsendem Einzelhandel

Außer-Haus-Verzehr-Vertriebskanäle dominieren den Geflügelfleischmarkt Kuwaits und machen im Jahr 2025 56,60 % des gesamten Marktanteils aus. Diese Dominanz wird in erster Linie durch den florierenden Gastgewerbe- und Gastronomiesektor des Landes unterstützt, der Hotels, Restaurants und Cateringdienstleistungen umfasst, die stark auf Geflügel als wichtige Speisekartenzutat angewiesen sind. Die hohe Häufigkeit des Auswärtsessens unter Kuwaits Einwohnern, zusammen mit einer lebhaften Touristen- und Expatriate-Präsenz, stärkt die Nachfrage in diesem Kanal. Restaurants und Fast-Food-Ketten pflegen konsistente Geflügelbestellungen zur Unterstützung von Speisekartenstapeln wie gegrilltem Hühnchen, Schawarma und Fried-Chicken-Gerichten. Die Erholung des Gastgewerbesektors nach der Pandemie und die anhaltende Stadtentwicklung stärken weiterhin die Leistung des Außer-Haus-Verzehr-Umsatzes. Infolgedessen bleibt der Außer-Haus-Verzehr-Kanal die widerstandsfähigste und einflussreichste Säule im Geflügelfleischvertriebsökosystem Kuwaits.

Einzelhandelskanäle hingegen stellen das am schnellsten wachsende Vertriebssegment dar und werden voraussichtlich bis 2031 mit einer kumulierten jährlichen Wachstumsrate von 1,29 % expandieren. Dieses Wachstum wird durch die Modernisierung des Einzelhandels, die Akzeptanz des E-Commerce und veränderte Einkaufsmuster technologieaffiner Verbraucher angetrieben. Supermärkte, Verbrauchermärkte und Online-Plattformen sind aufgrund ihrer Bequemlichkeit, Werbeangebote und vielfältigen Produktauswahl zunehmend beliebt geworden. Der Ausbau der Kühlkettenlogistik und Hauszustelldienste hat auch das Verbrauchervertrauen beim Kauf von frischem und tiefgekühltem Geflügel über Einzelhandelsgeschäfte gestärkt. Veränderte Verhaltensweisen nach der Pandemie, bei denen Haushalte zunehmend vorrätig kaufen und zu Hause kochen, haben diesen Trend weiter vorangetrieben. Infolgedessen sind Einzelhandelskanäle positioniert, um eine wachsende Rolle bei der Ausbalancierung von Kuwaits Geflügelversorgung zwischen Einzel- und institutionellem Konsum zu spielen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Geografische Analyse

Der Geflügelfleischmarkt Kuwaits konzentriert sich weitgehend auf große Stadtzentren wie Kuwait-Stadt, Hawalli und Farwaniya, die zusammen die Mehrheit des nationalen Konsums und des Einzelhandelsumsatzes ausmachen. Die zentralen und küstennahen Regionen bleiben wichtige Handels- und Vertriebszentren, unterstützt durch moderne Infrastruktur und eine hohe Dichte an Restaurants, Supermärkten und Hotels. Städtische Verbraucher in diesen Gebieten zeigen eine starke Präferenz für frisches und gekühltes Geflügel und stärken die Dominanz kurzer Versorgungszyklen und lokaler Verarbeitungskapazitäten. Gastronomieeinrichtungen, einschließlich Fast-Food-Ketten und Gelegenheitsrestaurants, treiben eine erhebliche Nachfrage an, die durch wachsende Urbanisierung und hohe Einkommensniveaus befeuert wird. Staatliche Unterstützung für die lokale Geflügelproduktion durch Grundstückszulagen und Subventionen stärkt weiterhin die heimische Versorgungsbasis, die in diesen Regionen konzentriert ist.

Im Gegensatz dazu stellen der nördliche und südliche Kuwait, einschließlich Regionen wie Jahra und Ahmadi, aufstrebende Märkte dar, die ein schrittweises Wachstum aufgrund von Infrastrukturverbesserungen und Bevölkerungsexpansion zeigen. Die Geflügelnachfrage in diesen Gebieten wird durch Wohnentwicklung, Logistikzentren und zunehmende Einzelhandelspenetration durch Verbrauchermärkte und Genossenschaftsgeschäfte unterstützt. Diese Regionen erleben wachsende Investitionen in die Kühlkettenlogistik und lokale Landwirtschaftsprojekte, um eine ausgewogene Verteilung zu unterstützen und die Abhängigkeit von Importen zu reduzieren. Darüber hinaus trägt das Vorhandensein kleinerer Geflügelbetriebe in Randgebieten zur lokalisierten wirtschaftlichen Aktivität bei und hilft bei der Aufrechterhaltung der Angebotsvielfalt. Das regionale Gleichgewicht zwischen städtischer Nachfrage und ländlicher Produktionskapazität gewährleistet so die allgemeine Marktstabilität und Resilienz.

Weitere Wachstumschancen entstehen durch den Ausbau von E-Commerce- und Einzelhandelsnetzen in Vorstadtgebieten, der den Zugang zu frischen und verarbeiteten Geflügelprodukten über die zentralen Gouvernorate hinaus verbessert. Mit der fortschreitenden Modernisierung der Handels- und Logistikinfrastruktur werden kleinere Städte zunehmend in das nationale Verteilungssystem integriert. Die wachsende digitale Nutzung, insbesondere unter jüngeren Verbrauchern, hat zu einer wachsenden Präferenz für Online-Geflügelkäufe geführt, unterstützt durch effiziente Lieferdienste. Die Transformation des Einzelhandels gestaltet die Konsumgeografie um und fördert eine gerechte Marktbeteiligung in den Regionen Kuwaits. Diese landesweite Integration wird voraussichtlich die Wertschöpfungskette des Geflügelfleischs in Kuwait stärken und eine frischere Versorgung, regionale Zugänglichkeit und nachhaltige Marktexpansion bis 2030 gewährleisten.

Wettbewerbslandschaft

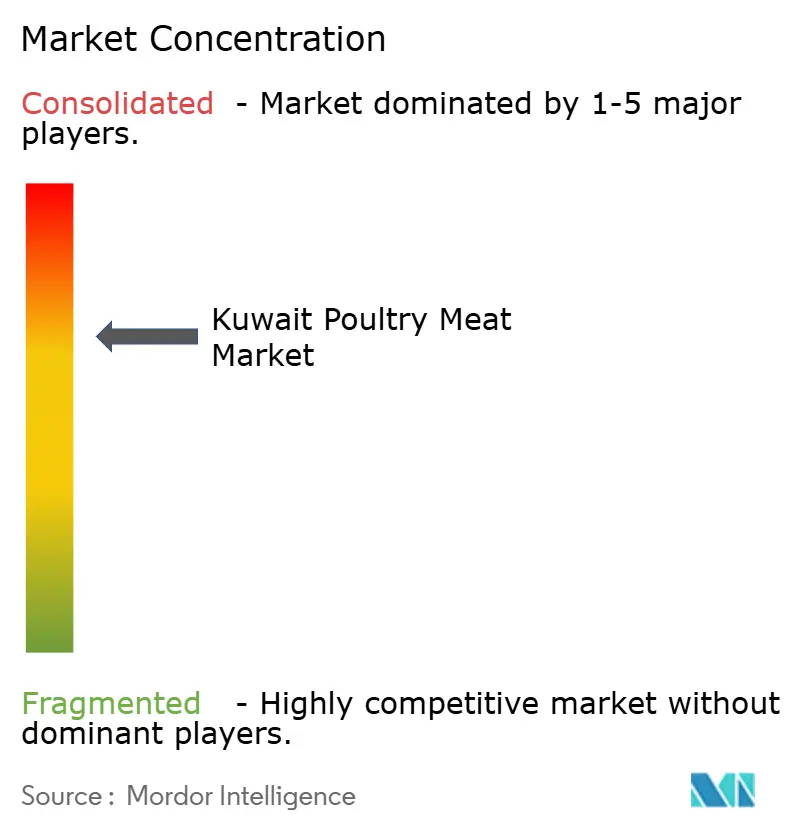

Der Geflügelfleischmarkt in Kuwait weist eine moderate Fragmentierung mit einem Konzentrationswert von 7 auf, was eine wettbewerbsorientierte, aber ausgewogene Branchenlandschaft widerspiegelt. Dieses dynamische Umfeld begünstigt sowohl großmaßstäbliche Akteure, die Skaleneffekte nutzen, als auch kleinere Nischenanbieter, die auf Produktspezialisierung und lokalisierte geografische Ausrichtung setzen. Die Präsenz mehrerer Schlüsselakteure, einschließlich vertikal integrierter Unternehmen, hat einen Markt geschaffen, in dem strategische Expansionen, Partnerschaften und Differenzierung entscheidende Rollen bei der Gewinnung von Marktanteilen spielen. Dieses Konzentrationsniveau unterstützt einen gesunden Wettbewerb, der Innovation und Qualitätsverbesserungen in der gesamten Branche fördert.

Etablierte Marktführer verfolgen Strategien der vertikalen Integration, die die gesamte Geflügelwertschöpfungskette umfassen – von der Futterproduktion und Zucht über die Verarbeitung bis zum Vertrieb. Dieser Ansatz verbessert nicht nur die betriebliche Effizienz durch Kostensenkung und Abfallminimierung, sondern gewährleistet auch eine strikte Qualitätskontrolle und Produktkonsistenz. Große Akteure nutzen diese Vorteile, um ihre Wettbewerbspositionen zu halten und ein breites Sortiment an Geflügelprodukten anzubieten, das diverse Verbraucherbedürfnisse erfüllt. Ihre Größe und Reichweite erleichtern starke Beziehungen zu Einzelhändlern und Gastronomiedienstleistern und stabilisieren die Marktpräsenz weiter. Eine solche Integration ermöglicht eine schnellere Reaktion auf Marktveränderungen und regulatorische Anforderungen und macht diese Unternehmen zu zentralen Akteuren im Marktökosystem.

Der Einsatz von Technologie beschleunigt die Wettbewerbsdifferenzierung im Markt, da Unternehmen in digitale Transformationsinitiativen investieren, um die Geflügelproduktion und -verarbeitung zu optimieren. Technologien wie IoT-Sensoren zur Umgebungsüberwachung ermöglichen das Echtzeit-Management der Nutztierzustände und verbessern Gesundheit und Ertragsresultate. Datenanalysen werden zur Futteroptimierung eingesetzt, um die Wachstumseffizienz zu maximieren und gleichzeitig die Kosten zu minimieren. Automatisierte Verarbeitungssysteme verbessern den betrieblichen Durchsatz und die Produkteinheitlichkeit und reduzieren gleichzeitig die Arbeitskosten. Diese technologischen Fortschritte werden zunehmend sowohl von großen Unternehmen als auch von innovativen kleineren Betreibern genutzt, die eine Premium-Produktpositionierung anstreben.

Branchenführer im Geflügelfleischmarkt Kuwait

-

Almarai Food Company

-

BRF S.A.

-

Kuwait United Poultry Company (KUPCO)

-

The Savola Group

-

Al-Watania Poultry Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- März 2025: Al Watania Poultry schloss eine strategische Vereinbarung mit der kuwaitischen Halal Products Development Company (HPDC) ab, um Halal-Zertifizierungsstandards und Produktentwicklungskapazitäten zu verbessern. Diese Partnerschaft stärkt die grenzüberschreitende Zusammenarbeit bei der Innovation von Halal-Produkten und der Marktexpansion in den GCC-Ländern.

- Januar 2025: Der Gemeinderat Kuwaits genehmigte geänderte Bauvorschriften für landwirtschaftliche Zonen und erlaubt bis zu 10 % Grundstücksnutzung und maximal 10.000 Quadratmeter große Anlagen in den Gebieten Wafra, Abdali und Sulaibiya. Die Vorschriften umfassen infrastrukturelle Verbesserungen mit Reservoirzuweisungen, Trafomontagen und Stromleitungsanschlüssen zur Unterstützung der Expansion und Modernisierung von Geflügelbetrieben.

- Januar 2024: Tanmiah Food Company sicherte sich eine Kreditfazilität über 450 Millionen SAR (120 Millionen USD) mit einer Laufzeit von sieben Jahren von der Banque Saudi Fransi zur Unterstützung der strategischen Expansion integrierter Geflügelbetriebe in Saudi-Arabien und regionalen Märkten, mit ausdrücklicher Erwähnung von Vertriebsaktivitäten in Kuwait.

Berichtsumfang des Geflügelfleischmarkts Kuwait

Konserven, Frisch/Gekühlt, Tiefgekühlt, Verarbeitet sind als Segmente nach Form abgedeckt. Einzelhandel, Außer-Haus-Verzehr sind als Segmente nach Vertriebskanal abgedeckt.| Hühnerfleisch |

| Truthahn |

| Sonstiges |

| Frisch/Gekühlt | |

| Tiefgekühlt | |

| Konserven | |

| Verarbeitet | Nuggets |

| Aufschnitt | |

| Würstchen | |

| Tenders/Mariniert | |

| Fleischbällchen | |

| Sonstiges |

| Konventionelles Fleisch |

| Biologisches Fleisch |

| Außer-Haus-Verzehr | Hotels |

| Restaurants | |

| Catering | |

| Einzelhandel | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelskanal | |

| Sonstiger Vertriebskanal |

| Nach Produkttyp | Hühnerfleisch | |

| Truthahn | ||

| Sonstiges | ||

| Nach Form | Frisch/Gekühlt | |

| Tiefgekühlt | ||

| Konserven | ||

| Verarbeitet | Nuggets | |

| Aufschnitt | ||

| Würstchen | ||

| Tenders/Mariniert | ||

| Fleischbällchen | ||

| Sonstiges | ||

| Nach Kategorie | Konventionelles Fleisch | |

| Biologisches Fleisch | ||

| Nach Vertriebskanal | Außer-Haus-Verzehr | Hotels |

| Restaurants | ||

| Catering | ||

| Einzelhandel | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelskanal | ||

| Sonstiger Vertriebskanal | ||

Marktdefinition

- Fleisch - Fleisch ist definiert als das Muskelgewebe oder andere essbare Teile eines Tieres, die als Nahrung verwendet werden. Die Endnutzung der Fleischindustrie umfasst ausschließlich den menschlichen Verzehr. Fleisch wird in der Regel über den Einzelhandel für die Zubereitung und den Verzehr zu Hause erworben. Für den untersuchten Markt wurde nur ungekochtes Fleisch berücksichtigt. Dieses kann in verschiedenen Formen verarbeitet werden, die unter der Form „Verarbeitet” aufgeführt sind. Die sonstigen Fleischkäufe erfolgen durch den Verzehr von Fleisch in Gastronomiebetrieben (Restaurants, Hotels, Catering usw.).

- Sonstiges Fleisch - Das Segment sonstiges Fleisch umfasst Fleisch von Kamel, Pferd, Kaninchen usw. Dies sind weniger häufig konsumierte Fleischarten, die jedoch in bestimmten Teilen der Welt verbreitet sind. Ungeachtet der Tatsache, dass diese Fleischarten zum roten Fleisch gehören, haben wir diese Fleischtypen für ein besseres Verständnis des Marktes separat betrachtet.

- Geflügelfleisch - Geflügelfleisch, auch als weißes Fleisch bezeichnet, stammt von Vögeln, die kommerziell oder häuslich für den menschlichen Verzehr gezüchtet werden. Dazu gehören Hühner, Truthähne, Enten und Gänse.

- Rotes Fleisch - Rotes Fleisch hat in der Regel eine rote Farbe im rohen Zustand und eine dunkle Farbe nach dem Garen. Es umfasst jedes Fleisch von Säugetieren, wie Rind, Lamm, Schwein, Ziege, Kalb und Hammel.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der Schlachtkörperertrag höchstmöglich ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur sowie Farbe, Glanz und Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erreichen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezieht sich auf das Gelände, das für oder im Zusammenhang mit der Schlachtung von Tieren genutzt wird, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreatische Nekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeit gekennzeichnet ist, in vielen Fällen bis zu 100 % innerhalb von 30–35 Tagen nach der Besatzung von Aufzuchtteichen. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruskrankheit bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie der Asfarviridae verursacht wird. |

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten und kommt in sechs weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vor. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer spezifischen Rinderrasse aus Schottland stammt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätszeichen „Certified Angus Beef” zu erhalten. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen Rinderrasse ohne Hörner stammt. |

| Bologna | Es ist eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schwein-, Rind- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es ist eine fortschreitende neurologische Erkrankung bei Rindern, die durch eine ungewöhnliche übertragbare Substanz namens Prion verursacht wird. |

| Bratwurst | Es bezieht sich auf eine Art deutsche Wurst aus Schweine-, Rind- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es ist ein Fleischstück aus dem Brust- oder unteren Brustbereich von Rind oder Kalb. Der Rinderbrustkern ist einer der neun Rinderhauptteile. |

| Masthähnchen | Es bezieht sich auf jedes Haushuhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Scheffel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Scheffel = 27,216 kg |

| Schlachtkörper | Es bezieht sich auf den präparierten Körper eines Schlachttiers, von dem Metzger das Fleisch schneiden. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Hähnchenstreifen | Es bezieht sich auf Hühnerfleisch, das aus den kleinen Brustmuskeln (Musculus pectoralis minor) eines Hähnchens gewonnen wird. |

| Chuck-Steak | Es bezieht sich auf ein Rindfleischstück aus dem Chuck-Primalteil, einem großen Fleischbereich aus der Schulterpartie einer Kuh. |

| Corned Beef | Es bezieht sich auf in Lake gepökeltes und gekochtes Rinderbrustkernfleisch, das typischerweise kalt serviert wird. |

| CWT | Auch als Zentner bekannt, ist es eine Maßeinheit zur Bestimmung der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezieht sich auf ein Hähnchenunterschenkel ohne die Oberschenkelkeule. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des US-Landwirtschaftsministeriums |

| Mutterschaf | Es ist ein erwachsenes weibliches Schaf. |

| FDA | US-amerikanische Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück aus dem dünneren Ende des Rinderfilets. |

| Flanken-Steak | Es ist ein Rindfleischstück aus der Flanke, die sich vor der hinteren Viertelpartie einer Kuh befindet. |

| Gastronomie | Es bezieht sich auf den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Firmen umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schul- und Krankenhauskantinen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezieht sich auf Tierfutter. |

| Vorderhesse | Es ist der obere Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen oder Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardbehörde Indiens |

| Muskelmagen | Es bezieht sich auf ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, darunter Weizen, Roggen, Dinkel und Gerste. |

| Getreidegefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die eine Diät erhalten haben, die mit Soja, Mais und anderen Zusätzen ergänzt wurde. Getreidegefütterten Rindern können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Grasgefüttertes Rindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezieht sich auf Schweinefleisch aus der Keule eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Dörrfleisch | Es ist mageres, in Streifen geschnittenes und getrocknetes (dehydriertes) Fleisch, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es ist Wagyu-Rindfleisch, das speziell von der Kuroge-Washu-Rinderrasse in Japan stammt. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh innerhalb der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es ist eine Art deutsche Wurst aus Rind- oder Schweineleber. |

| Lende | Es bezieht sich auf die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem hitzebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Pastrami | Es bezieht sich auf stark gewürztes Räucherrindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es ist eine amerikanische Variante von würziger Salami aus gepökeltem Fleisch. |

| Brustplatte | Es bezieht sich auf ein Vorderviertelstück aus dem Bauchbereich einer Kuh, direkt unterhalb des Rippenteils. |

| Porzines Reproduktions- und Atemsyndrom (PRRS) | Es ist eine Krankheit bei Schweinen, die zu spät einsetzenden reproduktiven Ausfällen und schwerer Lungenentzündung bei Neugeborenen-Schweinen führt. |

| Primäre Fleischteile | Es bezieht sich auf die wichtigsten Abschnitte des Schlachtkörpers. |

| Quorn | Es ist ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in der Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezieht sich auf Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine gewisse Zubereitung oder das Kochen gemäß den auf der Verpackung angegebenen Anweisungen erforderlich ist. |

| Verzehrfertig (RTE) | Es bezieht sich auf ein im Voraus zubereitetes oder gekochtes Lebensmittelprodukt, das vor dem Verzehr keiner weiteren Zubereitung oder Kochen bedarf. |

| Retort-Verpackung | Es handelt sich um einen Prozess der aseptischen Lebensmittelverpackung, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf sehr hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril wird. |

| Rumpsteak | Es bezieht sich auf ein Rindfleischstück aus der hinteren Keule der Kuh. |

| Hüftsteak | Es bezieht sich auf ein Rindfleischstück aus dem Bereich zwischen der Keule und dem Rückgrat. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigte Fettsäuren | Es ist eine Art Fett, bei dem die Fettsäureketten nur Einfachbindungen aufweisen. Es wird allgemein als ungesund angesehen. |

| Wurst | Es ist ein Fleischerzeugnis aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Muschelart, ein Weichtier mit einer gerippten Schale aus zwei Teilen. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezieht sich auf ein Selbstbestellungs-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen können, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Hüftfleisch | Es ist ein Rindfleischstück aus dem unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es ist eine Paste aus entgrätetem Fisch. |

| Filet | Es bezieht sich auf ein Rindfleischstück, das aus dem gesamten Filetmuskel einer Kuh besteht. |

| Tigergarneele | Es bezieht sich auf eine große Garnelenart aus dem Indischen Ozean und dem Pazifik. |

| Transfette | Auch als trans-ungesättigte Fettsäuren oder Transfettsäuren bezeichnet, sind sie eine Art ungesättigter Fette, die in kleinen Mengen natürlich in Fleisch vorkommen. |

| Vannamei-Garnele | Es bezieht sich auf tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es ist Rindfleisch, das von einer der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder stammt, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| Zoosanitär | Es bezieht sich auf die Sauberkeit von Tieren oder Tierprodukten. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung wichtiger Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.