Größe und Marktanteil des japanischen Videoüberwachungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

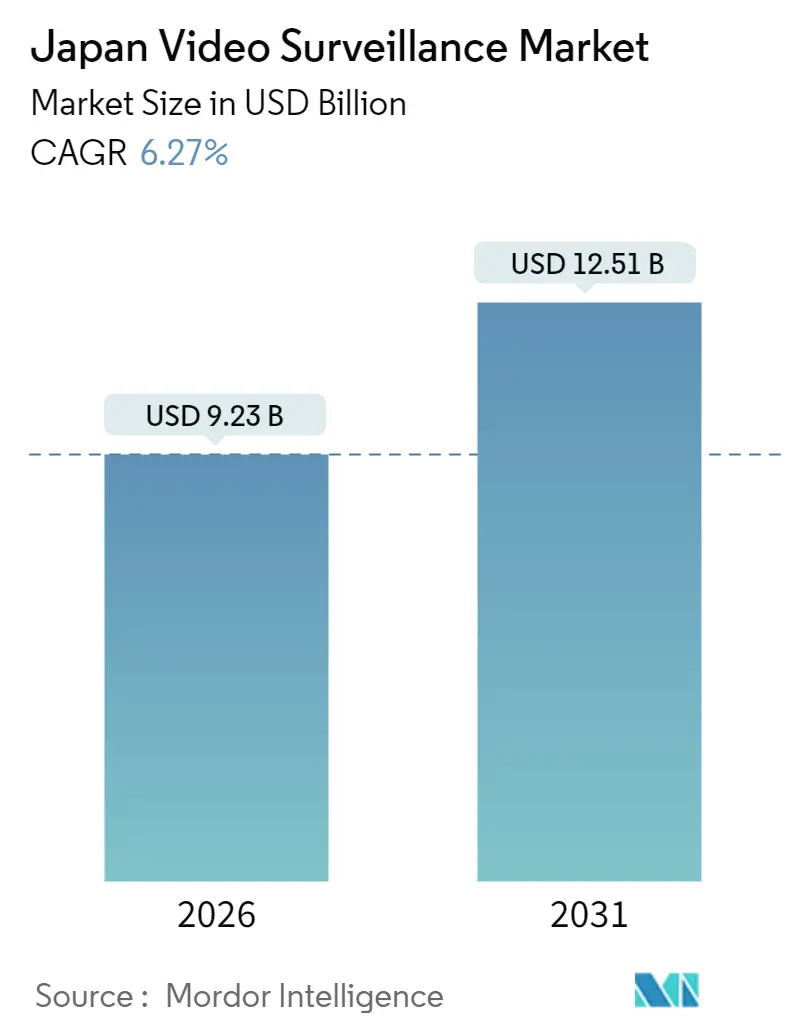

| Marktgröße (2026) | 9.23 Milliarden US-Dollar |

| Marktgröße (2031) | 12.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Videoüberwachungsmarkts von Mordor Intelligence

Die Größe des japanischen Videoüberwachungsmarkts belief sich im Jahr 2026 auf USD 9,23 Milliarden und wird voraussichtlich bis 2031 USD 12,51 Milliarden erreichen, was einem CAGR von 6,27 % über den Prognosezeitraum entspricht. Zunehmende städtische Dichte, ein alterndes demografisches Profil und landesweite Mandate zur Infrastrukturmodernisierung gestalten die Beschaffungsprioritäten im öffentlichen und privaten Sektor neu und treiben Endnutzer hin zu intelligenten Kameras, hybridem Cloud-Speicher und Abonnementlizenzierung. Lokale Behörden in Tokio, Osaka und Fukuoka integrieren jetzt randleistungsfähige Sensoren in Smart-City-Plattformen, die Fußgängerströme und Verkehrsanomalien in Echtzeit visualisieren. Unternehmen sehen sich mit Arbeitskräftemangel konfrontiert, der automatisierte Analysen attraktiv macht, während Ministerien strengere Datenschutzvorschriften durchsetzen, die Anbieter belohnen, die Aufnahmen auf dem Gerät anonymisieren können. Hardware dominiert nach wie vor die Lieferungen, doch Dienstleistungen beschleunigen sich am schnellsten, was auf eine dauerhafte Verlagerung weg von kapitalintensiven Rekordertauschvorgängen hin zu Videoüberwachung als Dienstleistung hindeutet. Insgesamt halten diese Kräfte den japanischen Videoüberwachungsmarkt auf einem stabilen mittleren einstelligen Wachstumspfad, trotz Komponentenengpässen und Compliance-Reibungen.

Wichtigste Erkenntnisse des Berichts

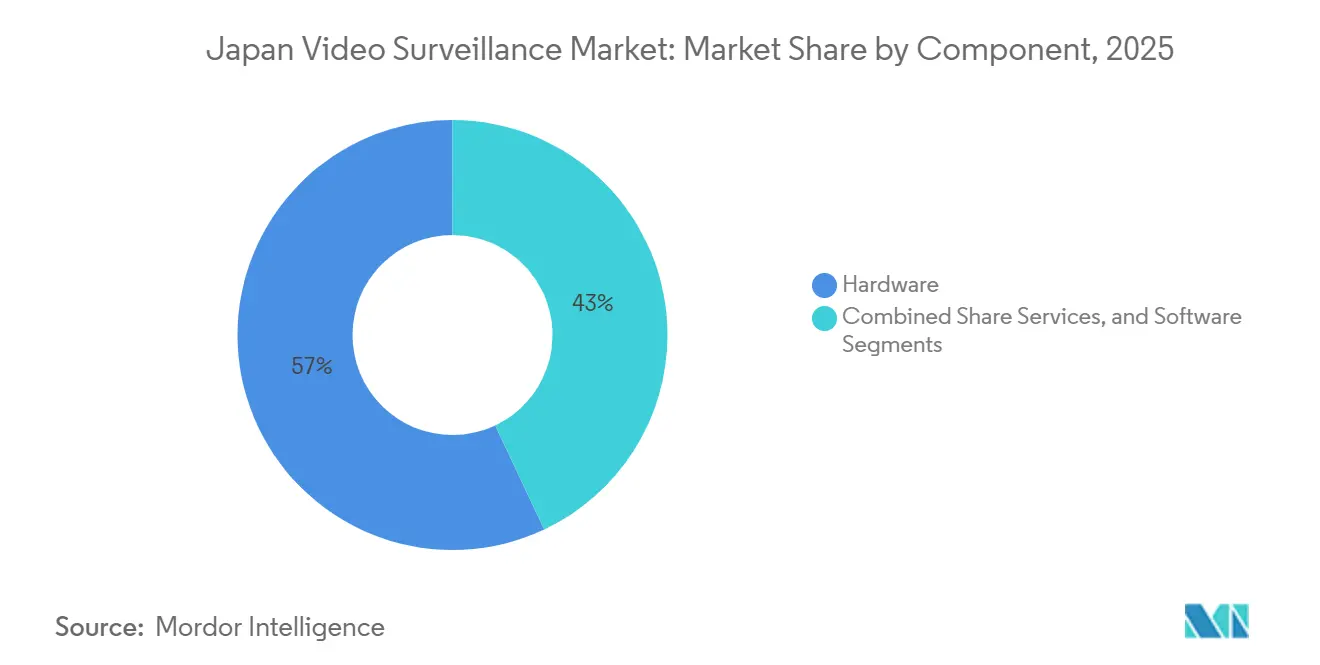

- Nach Komponente führte Hardware im Jahr 2025 mit einem Umsatzanteil von 57,01 %, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 7,11 % wachsen werden.

- Nach Endnutzer-Vertikale dominierten gewerbliche Anwendungen im Jahr 2025 mit 38,54 % des Marktanteils am japanischen Videoüberwachungsmarkt, während Wohninstallationen bis 2031 voraussichtlich mit einem CAGR von 6,56 % wachsen werden.

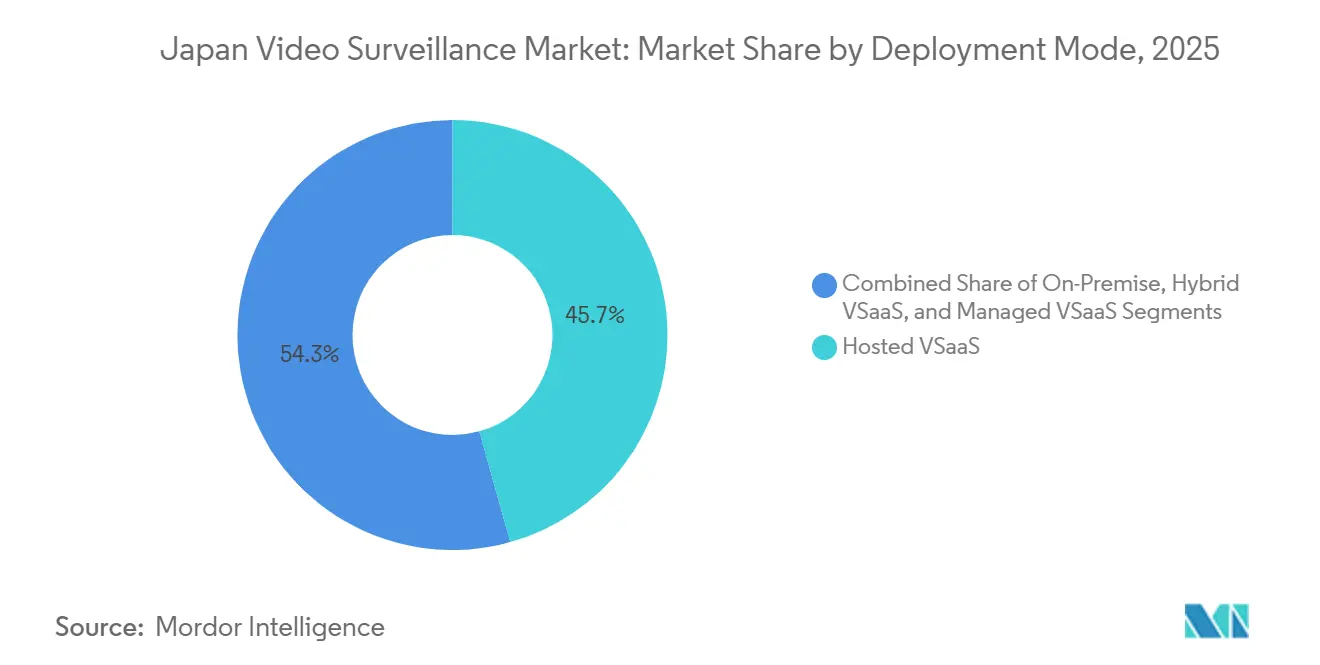

- Nach Bereitstellungsmodus erfasste gehostetes VSaaS im Jahr 2025 45,67 % des Umsatzes, und hybrides VSaaS wird voraussichtlich über denselben Zeitraum mit einem CAGR von 6,89 % wachsen.

- Nach Kameraauflösung entfielen im Jahr 2025 40,67 % des Marktanteils am japanischen Videoüberwachungsmarkt auf Full HD 1080p, während 4K-Sensoren und höher bis 2031 voraussichtlich mit einem CAGR von 7,35 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Videoüberwachungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende öffentliche und private Investitionen in Sicherheits- und Überwachungssysteme | +0.90% | National, mit Schwerpunkt in den Metropolregionen Tokio, Osaka und Nagoya | Mittelfristig (2–4 Jahre) |

| Technologische Innovation bei Videoüberwachungslösungen | +1.10% | National, mit früher Einführung in Technologiekorridoren (Kanto, Kansai) | Kurzfristig (≤ 2 Jahre) |

| Smart-City- und Infrastrukturmodernisierungsprojekte beschleunigen den Kameraeinsatz | +1.30% | National, angeführt von Tokio, Osaka, Fukuoka und regionalen Smart-City-Pilotprojekten | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von Edge-KI-Kameras zur Reduzierung der Cloud-Bandbreitenkosten in dicht besiedelten städtischen Gebieten | +1.00% | National, mit höchster Dichte in Tokio, Osaka und Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Integration von Videoüberwachung mit digitalen Zwillingen in der Fertigung für vorausschauende Wartung | +0.70% | National, konzentriert in Automobil- und Elektronikhubs (Aichi, Shizuoka, Kanagawa) | Langfristig (≥ 4 Jahre) |

| Alternde Bevölkerung treibt die Nachfrage nach Altenpflegeüberwachung in Smart Homes und Krankenhäusern | +1.20% | National, mit akutem Bedarf in ländlichen Präfekturen und städtischen Altenpflegeeinrichtungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-City- und Infrastrukturmodernisierungsprojekte beschleunigen den Kameraeinsatz

Der Digitale-Zwilling-Fahrplan Tokios für 2024 verpflichtet jede neue öffentliche Baustelle, hochauflösendes Video in einen kommunalen Datensee zu streamen, der Dashboards für das Crowd-Management unterstützt.[1]Tokioter Metropolregierung, "Tokioter KI-Strategie und Initiative zum digitalen Zwilling," metro.tokyo.lg.jp Bahnbetreiber folgen dem Beispiel: Keisei installierte im Januar 2025 Gesichtserkennungsgates, und JR Central begann im Januar 2026 mit Echtzeit-Überfüllungsanalysen auf Tokaido-Shinkansen-Bahnsteigen. Flughäfen aktualisierten 2024 die Sicherheitsrichtlinien, um NEC- und Secom-Biometrie vorzuschreiben, was den Beschaffungspool weiter vergrößert. Insgesamt erhöhen diese Mandate die Nachfrage nach ONVIF-konformen 4K-Kameras, Encodern mit geringer Latenz und cloudfähigen Videomanagementsystemen. Mit zunehmender Skalierung der Installationen profitiert der japanische Videoüberwachungsmarkt von stabilen mehrjährigen Budgetzuweisungen, die zyklische Ausgabenrückgänge abmildern.

Schnelle Einführung von Edge-KI-Kameras zur Reduzierung der Cloud-Bandbreitenkosten in dicht besiedelten städtischen Gebieten

NTTs 4K-Niedrigenergie-LSI, angekündigt im Jahr 2024, führt Objekterkennung auf Kameraplatinen durch und reduziert die Upstream-Bandbreite um bis zu 80 %.[2]NTT Corporation, "4K-Niedrigenergie-LSI für Edge-KI-Kameras," ntt.co.jp Die U-Serie von i-PRO aus dem Jahr 2024 führt standortbasiertes Lernen ein, sodass Einzelhändler benutzerdefinierte Klassifikatoren trainieren können, ohne Rohmaterial zu exportieren. Ambarella-Chipsätze versprechen nun eine Szene-zu-Text-Konvertierung am Rand, die eine Suche in natürlicher Sprache über verteilte Flotten ermöglicht. Zu den frühen Anwendern gehören Logistikdepots und Fabrikhallen, die Reaktionszeiten unter 100 Millisekunden benötigen, um Roboterausfallzeiten zu vermeiden. Da Edge-Inferenz wiederkehrende Ausgangsgebühren drastisch senkt, unterstützt sie direkt die Abonnementakzeptanz und stärkt das langfristige Wachstumsprofil des japanischen Videoüberwachungsmarkts.

Alternde Bevölkerung treibt die Nachfrage nach Altenpflegeüberwachung in Smart Homes und Krankenhäusern

Japan zählte im Jahr 2024 29 % seiner Bürger im Alter von 65 Jahren oder älter.[3]Panasonic Corporation, "HomeX- und Lifelens-Plattformen," panasonic.com Panasonics Lifelens kombiniert Tiefensensoren und KI-Analysen, um Pflegepersonal auf Stürze aufmerksam zu machen, ohne identifizierbare Bilder zu übertragen. Fujitsu entwickelt Prototypen von Millimeterwellen-Radaren, die Bewegungen in Privaträumen verfolgen – ein Design, das von Regulierungsbehörden begrüßt wird, die aufdringliche Kameras ablehnen.[4]Fujitsu Limited, "Millimeterwellen-Radar-Überwachung," fujitsu.com Im Jahr 2025 eingeführte staatliche Subventionen senken die Installationskosten in ländlichen Präfekturen und erweitern die adressierbare Basis. Da Gesundheitsanalysemodule in bestehende HomeX-Hubs integriert werden, verlagert sich die Überwachung von der Perimetersicherheit zur Gesundheitsvorsorge – eine Neupositionierung, die den Wert pro Haushalt steigert und die Marktdurchdringung des japanischen Videoüberwachungsmarkts im Wohnbereich vertieft.

Integration von Videoüberwachung mit digitalen Zwillingen in der Fertigung für vorausschauende Wartung

NTT und Toshiba demonstrierten 2024 die Fernsteuerung von Robotern über eine 300 km lange Photonikverbindung und überlagerten 4K-Kamerafeeds auf Echtzeit-3D-Anlagenmodelle. Automobil- und Elektronikgiganten in Aichi erkennen jetzt thermische Hotspots, bevor Maschinen ausfallen, und reduzieren so Ausfallzeiten und Ausschussraten. Das Beyond-5G-Weißbuch von 2024 positioniert Edge-Kameras als wesentlich für digitale Fabrikzwillinge und empfiehlt lokale Vorverarbeitung zur Erfüllung von Cybersicherheitsvorschriften. Da vorausschauende Wartung harte Kosteneinsparungen liefert, genehmigen Finanzvorstände standortübergreifende Rollouts auch inmitten von Lieferkettenvolatilität, was die industrielle Nachfrage im japanischen Videoüberwachungsmarkt verankert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Sicherheitsbedenken | -0.50% | National, mit erhöhter Sensibilität in städtischen Zentren (Tokio, Osaka) | Kurzfristig (≤ 2 Jahre) |

| Strenge Datenschutzvorschriften schränken die Nutzung von Gesichtserkennung ein | -0.80% | National, einheitlich durchgesetzt von der Kommission zum Schutz personenbezogener Daten | Mittelfristig (2–4 Jahre) |

| Volatilität der Halbleiterversorgung erhöht die Hardware-Lieferzeiten | -0.60% | National, betrifft alle hardwareabhängigen Installationen | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Videoanalyse-Fachleuten behindert die VSaaS-Einführung | -0.40% | National, mit akuten Lücken in regionalen Städten außerhalb des Tokio-Osaka-Korridors | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Datenschutzvorschriften schränken die Nutzung von Gesichtserkennung ein

Die Novelle des Gesetzes zum Schutz personenbezogener Informationen von 2022, die ab 2024 aggressiv durchgesetzt wird, stuft Gesichtsbilder als sensible Daten ein, die eine ausdrückliche Einwilligung oder gesetzliche Ausnahmen erfordern. Einzelhändler, die kontinuierliche Erkennung pilotierten, sahen sich mit Gegenreaktionen konfrontiert, was JR East im April 2025 dazu veranlasste, den Versuch auf einer Linie zu pausieren. Compliance erfordert nun Anonymisierungsfilter, Einwilligungs-Dashboards und Audit-Log-Funktionen, die kleinere Integratoren kaum finanzieren können. Diese Mehraufwände verlängern Verkaufszyklen und dämpfen die kurzfristige Akzeptanz, was das Wachstum des japanischen Videoüberwachungsmarkts bremst, bis Anbieter reibungsarme Datenschutzmaßnahmen standardisieren.

Volatilität der Halbleiterversorgung erhöht die Hardware-Lieferzeiten

Exportkontrollen und Fab-Rückstände verdoppelten die Lieferzeiten für Kamerasensoren im Jahr 2024 auf 16 Wochen. Premium-Pixel, wie Canons 2025 eingeführter 410-Megapixel-CMOS, flossen zuerst an Verteidigungskunden, sodass Großabnehmer auf Zuteilung warten mussten. Integratoren reagierten mit der Bevorratung von Teilen, was Betriebskapital band. Anbieter wie NTT entwickeln nun proprietäre LSIs, um externe Risiken abzusichern, doch Versorgungsengpässe werden die Hardware-Lieferungen weiterhin drosseln und den japanischen Videoüberwachungsmarkt bis 2027 einschränken, wenn Kapazitätserweiterungen in den Fabs in Kumamoto und Ibaraki in Betrieb gehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Abonnementnachfrage hebt Dienstleistungen über den Marktdurchschnitt

Der Dienstleistungsumsatz steigt bis 2031 mit einem CAGR von 7,11 % und übertrifft damit sowohl Hardware als auch Software, da Unternehmen vorhersehbare Betriebskosten gegenüber Kapitalausgaben bevorzugen. Im Jahr 2025 lieferte Hardware noch 57,01 % des Umsatzes, was die große installierte Kamerabasis und die Notwendigkeit widerspiegelt, alternde Analoggeräte auszutauschen. Safie verwaltet 186.000 Cloud-Kameras und verzeichnet ein jährliches Abonnentenwachstum von 31 %, was die Attraktivität eines reibungslosen Onboardings für kleine Einzelhändler verdeutlicht. Software liegt in der Mitte und nutzt KI-Module, die Aufnahmen automatisch indizieren und die Vorfallsüberprüfung beschleunigen. Das natürlichsprachliche Plug-in von Milestone aus dem Jahr 2025 reduziert die Suchzeit in Pilotprojekten um 70 %. Da Firmware in die Cloud verlagert wird, integrieren Hardware-Anbieter KI-Chips und verkaufen Lizenzen pro Analysefunktion, was die Kategoriengrenzen verwischt. Da diese Verschiebungen die Wertschöpfung umverteilen, belohnt der japanische Videoüberwachungsmarkt nun Plattformen, die Upgrade-Pfade über den gesamten Lebenszyklus bündeln.

Die mit Dienstleistungen verbundene Größe des japanischen Videoüberwachungsmarkts wird voraussichtlich von USD 2,9 Milliarden im Jahr 2026 auf mehr als USD 4,1 Milliarden bis 2031 steigen, da VSaaS veraltete NVR-Bestände konvertiert. Hybride Bundles, die lokale Rekorder mit Cloud-Speicherung kombinieren, helfen Industrieanlagen, Air-Gap-Anforderungen zu erfüllen, ohne auf Remote-Dashboards verzichten zu müssen. Hardware-Umsätze stagnieren in Stückzahlen, bleiben aber wertmäßig stabil, da Käufer auf 4K-Sensoren mit höheren durchschnittlichen Verkaufspreisen umsteigen. Software hält ein niedriges zweistelliges Wachstum aufrecht, da Analysen von der Sicherheit auf Business Intelligence ausgeweitet werden, wie z. B. Warteschlangenlängenerkennung und Merchandising-Heatmaps.

Nach Endnutzer-Vertikale: Wohnbereichswachstum steigt mit zunehmender Reife von Smart Homes

Gewerbliche Liegenschaften generierten im Jahr 2025 38,54 % des Umsatzes und machten Büros, Einkaufszentren und Hotelketten zu den größten Käufern von Multi-Site-Videomanagementsystemen. Dennoch werden Wohninstallationen voraussichtlich den schnellsten CAGR von 6,56 % verzeichnen, da die Smart-Home-Durchdringung zunimmt, wenn Hausbesitzer Kameras mit HVAC- und Energie-Dashboards integrieren. Panasonics HomeX überschritt bis März 2025 100.000 Nutzer und bestätigte damit gebündelte Ökosysteme. Subventionen im ländlichen Digitalinklusions-Plan 2025 decken bis zu 30 % der Gerätekosten und verringern die Erschwinglichkeitslücke außerhalb der großen Metropolen.

Infrastrukturanwendungen, einschließlich Flughäfen, Bahn und Autobahnen, erhalten Finanzierung durch den Tokioter Digitalen Zwilling und die Flughafenrichtlinien des Ministeriums für Land, Infrastruktur, Transport und Tourismus. Die industrielle Nachfrage intensiviert sich, da Fabriken Video auf digitale Zwillinge für vorausschauende Wartung überlagern, was den Marktanteil des japanischen Videoüberwachungsmarkts in Fertigungszentren stärkt. Verteidigungs- und kritische Infrastrukturkunden priorisieren verschlüsselte Streams und langen Firmware-Support und bevorzugen inländische Lieferanten mit lokalen Serviceteams. In allen Vertikalen bestimmt die Integrationstiefe und nicht die Kameraanzahl die Ausgaben – eine Dynamik, die Margen zu Anbietern mit offenen APIs und Analysebibliotheken verlagert.

Nach Bereitstellungsmodus: Hybridmodelle balancieren Latenz und Skalierung

Gehostetes VSaaS belegte im Jahr 2025 45,67 % des Bereitstellungsumsatzes dank KMU, denen es an lokaler IT mangelt, doch hybrides VSaaS wird voraussichtlich mit einem CAGR von 6,89 % wachsen, da größere Unternehmen lokalen Speicher mit elastischen Cloud-Archiven kombinieren. VIVOTEKs VORTEX Connect konvertiert ältere IP-Kameras auf Cloud-Dashboards ohne Austausch der gesamten Infrastruktur. Genetec berichtet, dass 43 % der Kunden im asiatisch-pazifischen Raum hybride Rollouts planen und dabei Bandbreitenkosten und Datenspeicherungsvorschriften anführen.

On-Premise-Systeme bleiben dort bestehen, wo Vorschriften externe Konnektivität verbieten, wie z. B. bei Verteidigungs- oder Nuklearstandorten. Verwaltetes VSaaS, das von Drittanbieter-Überwachungszentren betrieben wird, spricht Ketten an, die eine 24/7-Reaktion ohne den Betrieb von Sicherheitsoperationszentren wünschen. Edge-KI reduziert den Rückkanal, indem nur Ereignisse gestreamt werden, was die Cloud-Nutzung auch bei eingeschränkten Verbindungen wirtschaftlich macht. Mit zunehmender Hybridakzeptanz verlagert sich die mit Speicherung verbundene Größe des japanischen Videoüberwachungsmarkts hin zu Abonnement-Objektspeichern, was NVR-Stückzahlen reduziert, aber den Lifetime-Umsatz pro Kamera steigert.

Nach Kameraauflösung: 4K-Einführung beschleunigt sich aufgrund forensischer Anforderungen

Full HD 1080p behielt im Jahr 2025 einen Umsatzanteil von 40,67 %, aber 4K und höher ist das am schnellsten wachsende Segment mit einem CAGR von 7,35 %, angetrieben durch forensische Standards, die lesbare Kennzeichen auf 30 Metern erfordern. NTTs Edge-LSI komprimiert 4K-Streams auf 1080p-Bitraten und mildert Bandbreitenbedenken. Canons 410-Megapixel-Sensor ermöglicht digitales PTZ im Nachhinein und reduziert die Kameraanzahl pro Standort.

Standardauflösung verbleibt nur in älteren Koaxialinstallationen, die zur Ablösung vorgesehen sind, während 720p langsam verschwindet, wo die Beleuchtung für 1080p-Ersatz ausreicht. Käufer sichern sich zunehmend mit 4K ab, da Monitorwände auf UHD umsteigen und Analysemodelle höhere Pixeldichte benötigen. Boschs 3100i und Hanwhas Wisenet 9 X-Serie bringen 4K und integrierte Analysen zu mittleren Preispunkten. Folglich ist die mit 4K-Lieferungen verbundene Größe des japanischen Videoüberwachungsmarkts bereit, sich über den Prognosezeitraum zu verdoppeln, selbst wenn die Gesamtkameraeinheiten moderat wachsen.

Geografische Analyse

Die Metropolregionen Tokio, Osaka und Nagoya machen zusammen etwa 60 % der nationalen Ausgaben aus, was die dichten Gewerbeimmobilien, Verkehrsknotenpunkte und hochwertigen Vermögenswerte widerspiegelt. Tokios KI-Strategie leitet kommunale Budgets in ONVIF-konforme Edge-Kameras in 23 Stadtbezirken, was stabile Volumenaufträge sicherstellt. Osaka und Fukuoka replizieren das Modell in Pilotprojekten zur Parksicherheit und Verkehrsüberwachung, während Sapporo und Sendai aufgrund engerer Haushaltsmittel langsamer folgen.

Industriegürtel in Aichi, Shizuoka und Kanagawa treiben die Fertigungsüberwachung voran und überlagern Live-Feeds auf digitale Zwillinge, um Ausfallzeiten zu reduzieren. Küstenpräfekturen, die LNG-Terminals und Häfen beherbergen, wie Fukushima, Niigata und Kagoshima, benötigen robuste, explosionsgeschützte Kameras und lenken Aufträge zu inländischen Anbietern mit Meerestechnikzertifizierungen. Das Schiffserkennungssystem der Japanischen Küstenwache von 2024 kombiniert Radar und Video zur Sicherung der Hoheitsgewässer.

Regionale Glasfaserlücken beeinflussen Architekturentscheidungen: Gigabit-Metropolen setzen auf Cloud-intensive VSaaS-Lösungen, während ländliche Bezirke auf Edge-KI setzen, um die Uplink-Last zu minimieren. Das JC-STAR-Cybersicherheitslabel, das ab März 2025 für öffentliche Beschaffungen obligatorisch ist, standardisiert Baselines landesweit. Über den Prognosezeitraum 2026–2031 wird der japanische Videoüberwachungsmarkt eine Konvergenz erleben, doch geografische Besonderheiten bei Bandbreite, Datenschutzempfindlichkeit und Industriemix werden die Go-to-Market-Strategien der Anbieter lokal halten.

Wettbewerbslandschaft

Globale Marktführer wie Hikvision und Dahua konkurrieren neben Panasonic, Sony, Canon und NEC, was einen Markt schafft, in dem kein einzelner Anbieter einen Anteil von mehr als einem Drittel überschreitet. Inländische Akteure nutzen bestehende Gebäudeautomationsverbindungen und integrieren Kameras in HVAC-, Brand- und Zugangssysteme, um die Wechselkosten zu erhöhen. Der Cloud-native Herausforderer Safie besitzt 56,4 % der VSaaS-Abonnements und beweist, dass reibungslose Einrichtung und mobile Apps für KMU-Käufer wichtiger sind als reine Funktionslisten.

Mitsubishi Electrics Übernahme von Nozomi Networks für USD 883 Millionen im September 2025 verbindet industrielle Einbruchserkennung mit Videoanalysen und signalisiert, dass konvergierte OT-IT-Sicherheitsstacks das nächste Schlachtfeld sind. Canon rüstet mit SPAD-Schwachlicht-Sensoren auf, die Farbe in nahezu völliger Dunkelheit erfassen, und zielt auf Parkplatz- und Perimeterobjekte ab, wo IR-Flutlicht unerwünscht ist. Verkadas Command-3.0-Version vom Januar 2025 bietet eine Mobile-First-Benutzeroberfläche und zieht digital-native Unternehmen an, die schwerfällige Videomanagementsysteme ablehnen.

Auch politische Veränderungen prägen den Wettbewerb. Die im August 2024 herausgegebene Software-Stücklisten-Richtlinie verpflichtet Lieferanten, Firmware-Abhängigkeiten offenzulegen, was Prüfaufwände hinzufügt, die Unternehmen mit ausgereifter Engineering-Governance begünstigen. Lieferkettenvolatilität löst vertikale Integration aus, wobei NTT proprietäre Chips fertigt und Panasonic i-PRO ausgliedert, um Edge-KI-Roadmaps zu beschleunigen. Da Cloud, Analysen und Cybersicherheit konvergieren, belohnt die japanische Videoüberwachungsbranche Plattformen, die Kameras, Sensoren und Netzwerktelemetrie unter einer Lizenz orchestrieren.

Marktführer der japanischen Videoüberwachungsbranche

Panasonic System Networks Co., Ltd.

Sony Corporation

Hangzhou Hikvision Digital Technology Company Limited

Bosch Security Systems B.V.

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: JR Central begann mit KI-Videoanalysen auf Tokaido-Shinkansen-Bahnsteigen, um Überfüllung zu erkennen und Wartungsarbeiten in Echtzeit zu planen.

- November 2025: Milestone Systems stellte ein generatives KI-Plug-in vor, das Sprachanfragen in forensische Suchen umwandelt und die Untersuchungszeit für Sicherheitsteams verkürzt.

- September 2025: Mitsubishi Electric stimmte der Übernahme der verbleibenden 93 % von Nozomi Networks für USD 883 Millionen zu und integrierte OT-Einbruchserkennung mit Überwachungs-Dashboards.

- Juni 2025: Hanwha Vision veröffentlichte die Wisenet 9 X-Serie, eine 4K-60-fps-Kameralinie mit bordeigener Kennzeichenerkennung für die Verkehrsüberwachung.

Berichtsumfang des japanischen Videoüberwachungsmarkts

Videoüberwachung nutzt fortschrittliche Überwachungssysteme wie Sicherheitskameras, Videoaufzeichnungs- oder Videomanagementsysteme sowie verschiedene Analyselösungen, um unangemessenes Verhalten abzuschrecken oder rechtswidrige Aktivitäten an öffentlichen und privaten Orten/Gebäuden zu erkennen.

Der Bericht zum japanischen Videoüberwachungsmarkt ist segmentiert nach Komponente (Hardware einschließlich Kamera mit Analog-, IP-Kameras und Hybrid sowie Speicher; Software einschließlich Videoanalyse und Videomanagementsoftware; Dienstleistungen einschließlich VSaaS), Endnutzer-Vertikale (Gewerbe, Infrastruktur, institutionell, industriell, Verteidigung, Wohnbereich), Bereitstellungsmodus (On-Premise, gehostetes VSaaS, verwaltetes VSaaS, hybrides VSaaS) und Kameraauflösung (Standardauflösung, High Definition, Full HD 1080p, 4K und höher). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware | Kamera | Analog |

| IP-Kameras | ||

| Hybrid | ||

| Speicher | ||

| Software | Videoanalyse | |

| Videomanagementsoftware | ||

| Dienstleistungen (VSaaS) |

| Gewerbe |

| Infrastruktur |

| Institutionell |

| Industriell |

| Verteidigung |

| Wohnbereich |

| On-Premise |

| Gehostetes VSaaS |

| Verwaltetes VSaaS |

| Hybrides VSaaS |

| Standardauflösung (SD) |

| High Definition (HD) |

| Full HD (1080p) |

| 4K und höher |

| Nach Komponente | Hardware | Kamera | Analog |

| IP-Kameras | |||

| Hybrid | |||

| Speicher | |||

| Software | Videoanalyse | ||

| Videomanagementsoftware | |||

| Dienstleistungen (VSaaS) | |||

| Nach Endnutzer-Vertikale | Gewerbe | ||

| Infrastruktur | |||

| Institutionell | |||

| Industriell | |||

| Verteidigung | |||

| Wohnbereich | |||

| Nach Bereitstellungsmodus | On-Premise | ||

| Gehostetes VSaaS | |||

| Verwaltetes VSaaS | |||

| Hybrides VSaaS | |||

| Nach Kameraauflösung | Standardauflösung (SD) | ||

| High Definition (HD) | |||

| Full HD (1080p) | |||

| 4K und höher | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der japanische Videoüberwachungsmarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 12,51 Milliarden erreichen wird, gegenüber USD 9,23 Milliarden im Jahr 2026.

Was treibt die Nachfrage nach 4K-Kameras in Japan?

Forensische Anforderungen wie die Lesbarkeit von Kennzeichen und digitaler Zoom sowie Edge-Chips, die 4K-Streams auf handhabbare Bitraten komprimieren, beschleunigen die 4K-Einführung.

Warum wachsen Dienstleistungen schneller als Hardware?

Unternehmen bevorzugen Abonnement-VSaaS, das Speicherung, Firmware-Updates und Analysen bündelt und so die anfänglichen Kapitalausgaben und den IT-Aufwand reduziert.

Wie wirken sich Datenschutzgesetze auf Gesichtserkennungsprojekte aus?

Das Gesetz zum Schutz personenbezogener Informationen von 2022 erfordert eine ausdrückliche Einwilligung für die Gesichtserkennung, was viele öffentliche Pilotprojekte zur Pause oder Einschränkung des Umfangs zwingt.

Welches Bereitstellungsmodell gewinnt bei großen Unternehmen an Bedeutung?

Hybrides VSaaS expandiert am schnellsten, da es lokale Aufzeichnung für Analysen mit geringer Latenz mit Cloud-Archiven für die Langzeitspeicherung verbindet.

Welche Sektoren setzen auf digitale Zwillinge in der Videoüberwachung?

Automobil- und Elektronikhersteller nutzen integriertes Video und 3D-Modelle, um Geräteausfälle vorherzusagen und Prozesse zu optimieren.

Seite zuletzt aktualisiert am: