Größe und Marktanteil des japanischen Marktes für Überwachungs-IP-Kameras

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

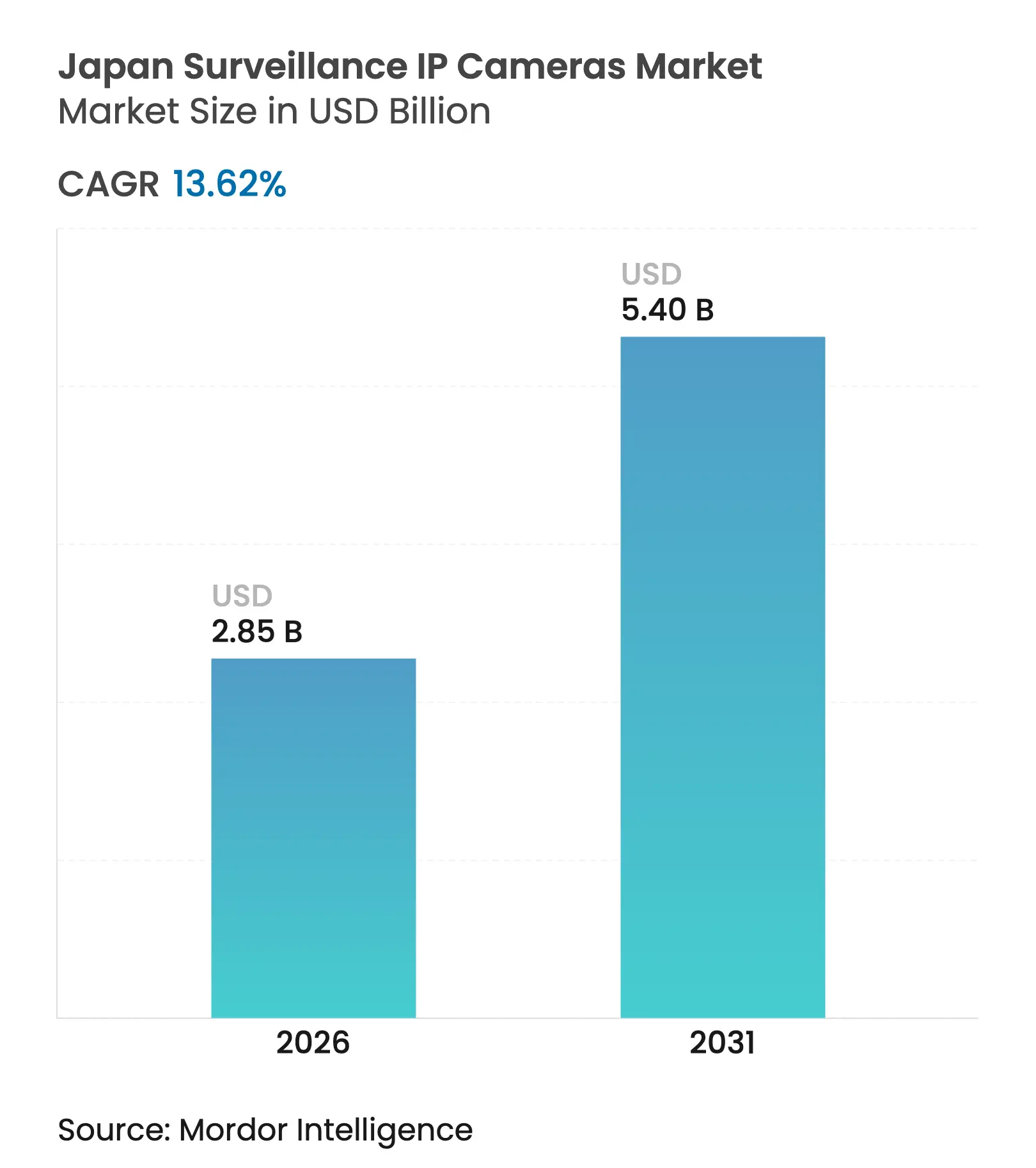

| Marktgröße (2026) | 2.85 Milliarden US-Dollar |

| Marktgröße (2031) | 5.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Überwachungs-IP-Kameras von Mordor Intelligence

Die Größe des japanischen Marktes für Überwachungs-IP-Kameras wird im Jahr 2026 auf 2,85 Milliarden USD geschätzt, ausgehend von einem Wert von 2,51 Milliarden USD im Jahr 2025, mit Projektionen von 5,4 Milliarden USD für 2031, was einem Wachstum von 13,62 % CAGR über den Zeitraum 2026–2031 entspricht. Steigende Investitionen in die öffentliche Sicherheit, die digitale Transformation des Privatsektors und die landesweite 5G-Abdeckung katalysieren die Nachfrage nach hochauflösenden, KI-fähigen Kameras. Der Markt profitiert von Japans Führungsposition in der Halbleiterindustrie, die die Sensorleistung in Umgebungen mit schwachem Licht verbessert, während strenge Datensouveränitätsvorschriften einen Wandel von NVR-zentrierten hin zu Edge-KI-Architekturen beschleunigen. Arbeitskräftemangel in der Polizei und im Facility-Management erhöht die Abhängigkeit von PTZ- und autonomen Analysesystemen, um Sicherheitsstandards ohne zusätzliches Personal aufrechtzuerhalten. Kabellose Bereitstellungen expandieren rasch, da privates 5G und Wi-Fi 6 die Installationshürden für Fabriken, Verkehrsknotenpunkte und ländliche Pflegeeinrichtungen für ältere Menschen senken.

Wichtigste Erkenntnisse des Berichts

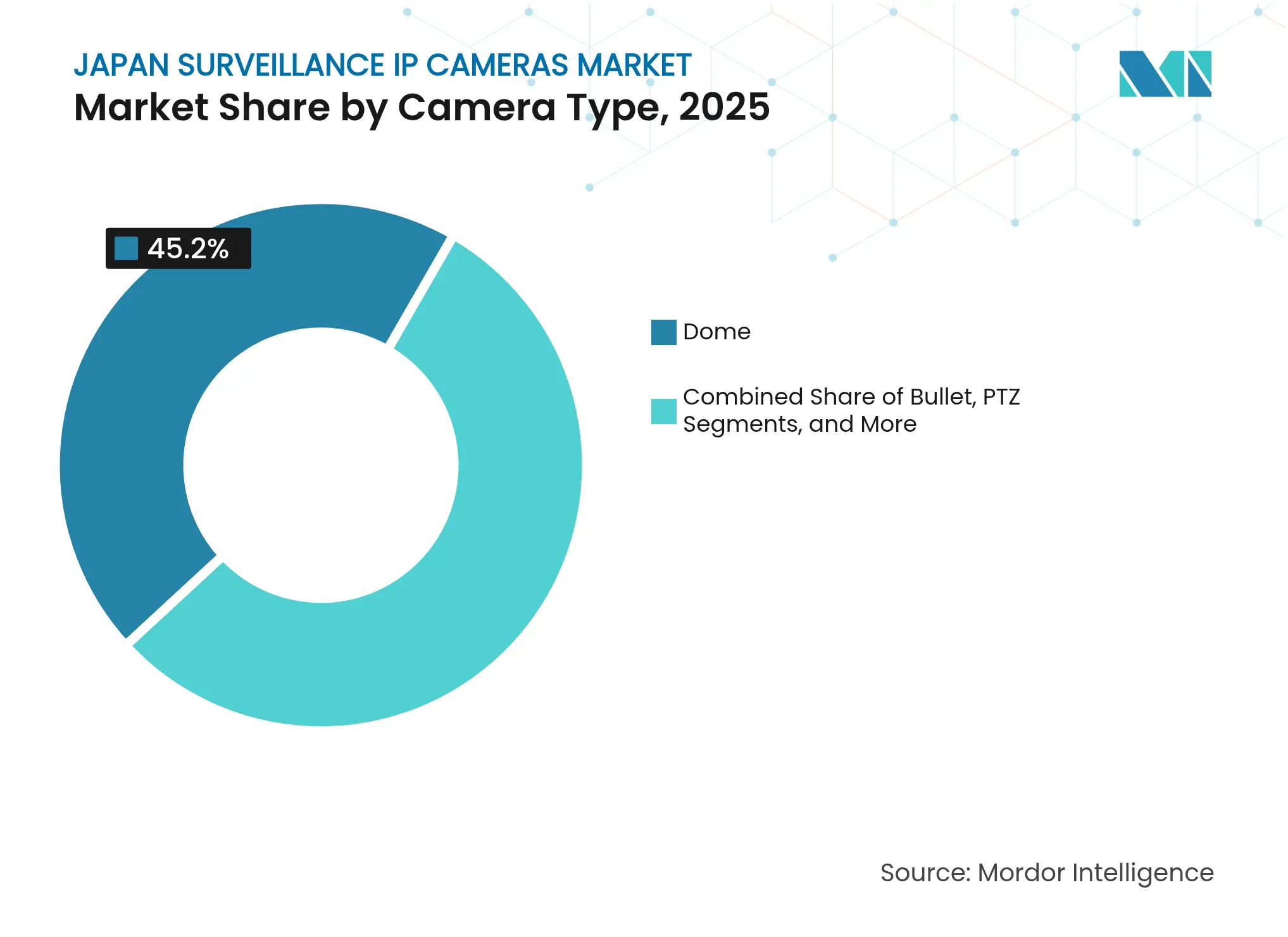

- Nach Kameratyp führten Dome-Kameras im Jahr 2025 mit einem Umsatzanteil von 45,20 %; PTZ-Einheiten werden bis 2031 voraussichtlich mit einer CAGR von 14,32 % wachsen.

- Nach Auflösung hielten 3–5 MP Full-HD+-Modelle im Jahr 2025 einen Marktanteil von 47,10 % am japanischen Markt für Überwachungs-IP-Kameras, während 4K/UHD-Kameras bis 2031 mit einer CAGR von 16,02 % voranschreiten.

- Nach Konnektivität und Stromversorgung entfielen kabelgebundene PoE-Lösungen im Jahr 2025 auf 61,10 % der Marktgröße des japanischen Marktes für Überwachungs-IP-Kameras, während kabellose Optionen bis 2031 mit einer CAGR von 14,72 % wachsen.

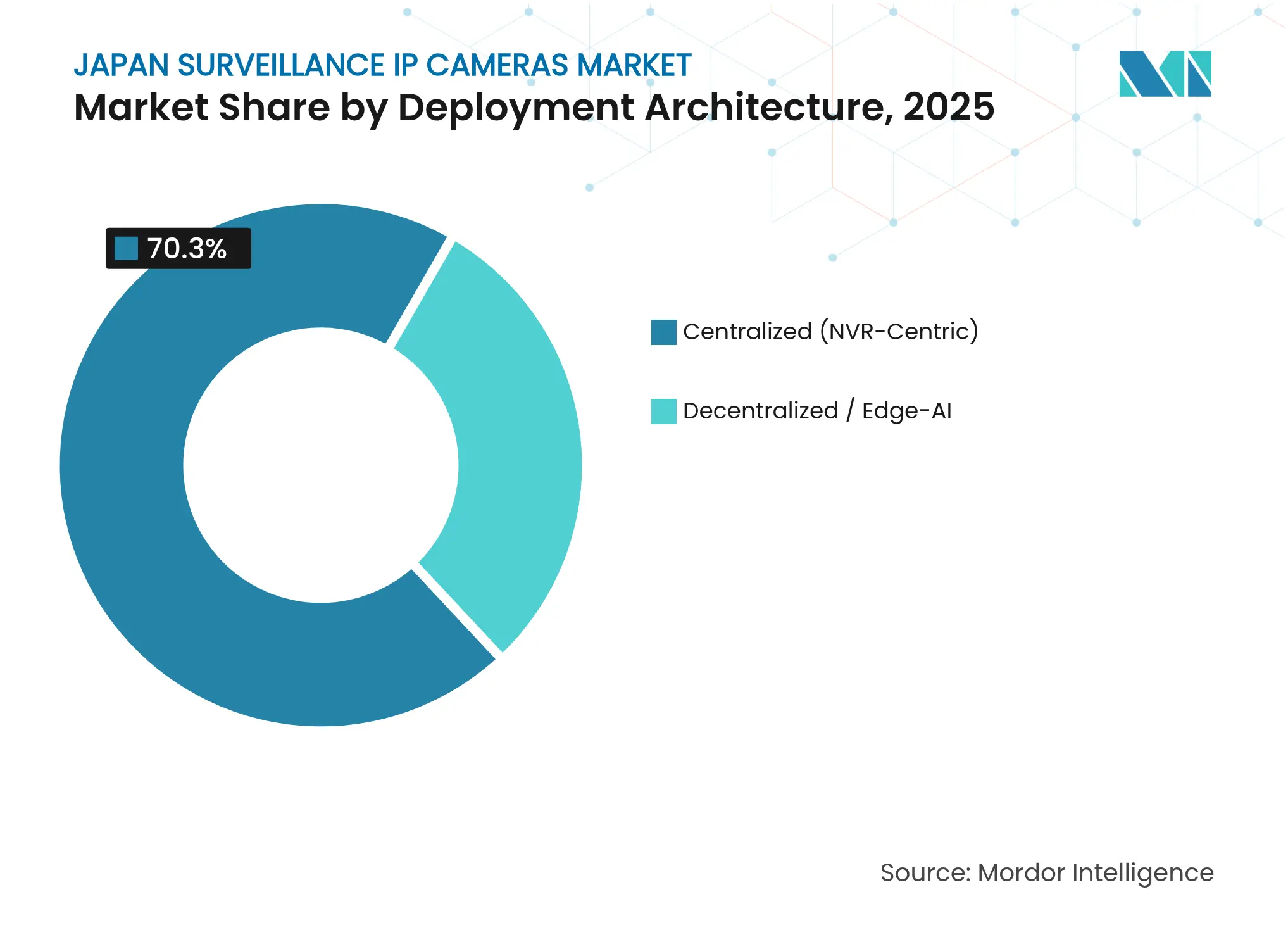

- Nach Bereitstellungsarchitektur behielten zentralisierte NVR-Systeme im Jahr 2025 einen Anteil von 70,30 %; Edge-KI-Konfigurationen werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 16,65 % steigen.

- Nach Endnutzerbranche entfielen auf Regierung und Verteidigung im Jahr 2025 20,60 % der Marktgröße des japanischen Marktes für Überwachungs-IP-Kameras; Anwendungen im Bereich Wohngebäude-Smart-Home wachsen am schnellsten mit einer CAGR von 14,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Marktes für Überwachungs-IP-Kameras

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche „Kōban”- und Safe-City-Modernisierungsprogramme beschleunigen die Einführung von IP-Überwachung im öffentlichen Raum | +3.5% | National, mit Schwerpunkt in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach 4K/8MP-Kameras in Bahn- und U-Bahn-Stationen | +2.7% | Große Ballungsräume (Tokio, Osaka, Nagoya) | Kurzfristig (≤ 2 Jahre) |

| Schneller Ausbau von privatem 5G / Wi-Fi 6 in intelligenten Fabriken zur Ermöglichung kabelloser IP-Kameras | +2.1% | Industriezonen landesweit | Mittelfristig (2–4 Jahre) |

| Wechsel von NVR zu Edge-KI-Kameras zur Erfüllung von Japans strengen Datensouveränitätsvorgaben | +1.9% | National | Mittelfristig (2–4 Jahre) |

| Alternde Bevölkerung treibt Fernüberwachungskameras in Pflegeeinrichtungen für ältere Menschen an | +1.8% | National, mit höherer Konzentration in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Anstieg der Cloud-basierten VSaaS-Einführung bei kleinen und mittleren Unternehmen, unterstützt durch Subventionen zur digitalen Transformation | +1.8% | National | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche „Kōban”-Modernisierungsprogramme

Landesweite Modernisierungen der japanischen Nachbarschaftspolizeistationen integrieren KI-fähige IP-Kameras, die Echtzeit-Videoanalysen und die Einbindung der Gemeinschaft unterstützen, das öffentliche Vertrauen stärken und gleichzeitig das Lagebewusstsein verbessern. Die Projekte standardisieren Hardware in den Kommunen, vereinfachen die Wartung und senken die Lebenszykluskosten. Kamerainstallationen innerhalb und rund um Kōban-Einrichtungen leiten Videos an regionale Befehlszentren weiter und ermöglichen eine schnelle Reaktion auf Vorfälle sowie die Sicherheit der Beamten. Anbieter, die robuste Cybersicherheit und inländische Lieferketten hervorheben, werden aufgrund der Beschaffungsrichtlinien des öffentlichen Sektors bevorzugt. Es wird geschätzt, dass das Programm bis 2030 etwa ein Viertel des gesamten Marktwachstums ausmacht.

4K/8 MP-Nachfrage in Bahn- und U-Bahn-Stationen

Bahnbetreiber beschleunigen 4K-Kamera-Nachrüstungen im Rahmen eines staatlichen Mandats, das eine Videoabdeckung in allen neuen Fahrzeugen vorschreibt. Fukuokas neue U-Bahn-Züge der 4000er-Serie veranschaulichen diesen Trend, wobei jeder Zug vier hochauflösende Einheiten für Fernüberwachung und Analysen integriert.[1]Mainichi. „In Japan, Subway 1st, Security Cameras to be introduced in New Train.”, mainichi.jp/Hohe Pixeldichte unterstützt Pilotprojekte zur Gesichtserkennung bei der Fahrkartenkontrolle und zur Optimierung des Fahrgastflusses, während die Edge-Verarbeitung den Bandbreitenbedarf minimiert. Die bevorstehende Expo Osaka/Kansai 2025 steigert die Kapitalausgaben für die Transportsicherheit zusätzlich.

Ausbau von privatem 5G und Wi-Fi 6 in intelligenten Fabriken

Japan hat mehr als 2.700 private 5G-Lizenzen vergeben und ermöglicht es Herstellern, ultrazuverlässige kabellose Backbones einzusetzen, die hochbandbreitige Videoanalysen ermöglichen.[2]Verizon, „Private 5G Country Spotlight,” verizon.comPilotanlagen von SoftBank und Sumitomo Electric erzielten 100 % Erkennungsraten von Arbeiterbewegungen durch KI-Analyse von 4K-Streams. Wi-Fi 6 und aufkommende Wi-Fi HaLow-Lösungen erweitern die Abdeckung auf schwer zu verkabelnde Bereiche, reduzieren Verkabelungskosten in Bestandsanlagen und unterstützen mobile Roboter mit PTZ-Kameras.

Wechsel zu Edge-KI-Kameras zur Einhaltung der Datensouveränität

Überarbeitungen des Gesetzes zum Schutz personenbezogener Daten (APPI) verschärfen die Regeln für biometrische Daten und veranlassen Unternehmen, Videos direkt auf der Kamera zu verarbeiten, um die Übertragung von Rohdaten außerhalb des Unternehmens zu vermeiden.[3]Kazuhide Ishiwaka, „Japan's Personal Information Protection Legal Framework,” wto.org Edge-KI-Architekturen reduzieren Latenz und Bandbreite und erfüllen gleichzeitig regulatorische Prüfungen, die die lokale Datenspeicherung priorisieren. Das METI-Budget 2024 sieht erhebliche Mittel für die Entwicklung generativer KI vor und veranlasst Anbieter, fortschrittliche Analysen direkt in Objektive und Chipsätze zu integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starkes Datenschutzgesetz (APPI) schränkt den Einsatz von Gesichtserkennung ein | -0.9% | National | Mittelfristig (2–4 Jahre) |

| Hoher Aufpreis für Kameras inländischer Marken erhöht die Gesamtbetriebskosten gegenüber Importen | -1.2% | National | Langfristig (≥ 4 Jahre) |

| Fragmentierte Gebäudeinfrastruktur behindert PoE-Nachrüstungen in ländlichen Gebieten | -0.8% | Ländliche Gebiete und ältere städtische Bezirke | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterlieferkette beeinträchtigt die Verfügbarkeit von 4K-Sensoren | -1.1% | Globale Auswirkungen mit nationalen Implikationen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke APPI-Einschränkungen für den Einsatz von Gesichtserkennung

Die Kommission zum Schutz personenbezogener Daten erwägt Änderungen für 2025, die strafrechtliche Sanktionen für den Missbrauch biometrischer Daten einführen würden und Betreiber zwingen, risikobasierte Einsatzmodelle zu übernehmen. Transportunternehmen, die Durchgangsschleusen in der Osaka Metro testen, müssen algorithmische Fairness, Datensparsamkeit und Opt-out-Mechanismen nachweisen. Diese Anforderungen verlängern die Beschaffungszyklen und erhöhen die Compliance-Kosten, was die Einführung analyseintensiver Lösungen verlangsamt.

Premiumpreise inländischer Marken erhöhen die Gesamtbetriebskosten

Panasonic i-PRO und Sony erzielen Premiumpreise aufgrund ihrer Qualitätskontrolle und ihres Kundendiensts, aber kleine und mittlere Unternehmen – die 99,7 % der japanischen Unternehmen ausmachen – verfügen oft nicht über die Budgets für groß angelegte Einführungen.[4]Marco Bianchini & Marta Lasheras Sancho, „SME Digitalisation for Competitiveness,” oecd.org Obwohl staatliche Subventionen existieren, begrenzt mangelndes Bewusstsein die Inanspruchnahme. Die Kostenlücke treibt das Interesse an abonnementbasierten VSaaS-Angeboten an, die Kapitalausgaben in Betriebsausgaben umwandeln, obwohl solche Dienste weiterhin die Datensouveränitätsvorschriften erfüllen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kameratyp: PTZ-Wachstum übertrifft die Führungsposition von Dome-Kameras

Dome-Einheiten behielten im Jahr 2025 einen Anteil von 45,20 % am japanischen Markt für Überwachungs-IP-Kameras, gestützt durch vandalismusresistente Gehäuse und eine Bauform, die sich in öffentliche Umgebungen einfügt. PTZ-Modelle, unterstützt durch ferngesteuerten Zoom und Schwenk, werden voraussichtlich mit einer CAGR von 14,32 % wachsen und bieten Betreibern arbeitssparende Abdeckung an großflächigen Standorten wie Logistikparks.

Sonys IMX585 4K-Sensor – mit einer achtfachen Verbesserung des Dynamikbereichs – verbessert die Leistung von Dome- und PTZ-Kameras in Gegenlicht-Situationen. Bullet- und Box-Kameras bedienen Nischen in der Perimetersicherheit, während verdeckte Einheiten die Überwachung von Geldautomaten und Pflegeeinrichtungen für ältere Menschen unterstützen, wo Diskretion entscheidend ist. Kontinuierliche Innovation bei KI-fähigen Eck-Kameras unterstreicht den Fokus inländischer Anbieter auf Spezialanwendungsfälle.

Nach Auflösung: UHD-Kameras beschleunigen detailgetriebene Einführung

Full-HD+-Modelle (3–5 MP) führten im Jahr 2025 mit einem Anteil von 47,10 %, da sie Bildschärfe und Speichereffizienz ausbalancieren. Das 4K/UHD-Segment wird voraussichtlich mit einer CAGR von 16,02 % wachsen, da Bahnbetreiber und Kommunalbehörden höhere Pixelzahlen für Kennzeichen- und Gesichtsanalysen fordern.

Speicherherausforderungen werden durch Edge-basierte Kompressions-ASICs und intelligentere Codecs inländischer Marken gemildert, die UHD-Streams ohne proportionale Bandbreitenerhöhungen ermöglichen. HD-Kameras mit ≤2 MP bleiben in kostensensiblen Bereitstellungen bestehen, während Unternehmenskunden zunehmend ≥8 MP-Sensoren für beweissicheres Videomaterial spezifizieren.

Nach Konnektivität und Stromversorgung: Kabellose Optionen gewinnen an Dynamik

Kabelgebundenes PoE behielt im Jahr 2025 61,10 % der Marktgröße des japanischen Marktes für Überwachungs-IP-Kameras, geschätzt für seine Zuverlässigkeit und unkomplizierte Stromversorgung. Dennoch wachsen kabellose Produkte – die privates 5G und Wi-Fi 6 nutzen – mit einer CAGR von 14,72 %, da Fabriken und temporäre Veranstaltungsorte kostspielige Verkabelungen vermeiden.

Industrielle 5G-Pilotprojekte demonstrieren bildgenaue Analysen bei einer Latenz von unter 10 ms und validieren kabellose Lösungen für sicherheitskritische Aufgaben. Batterie-Solar-Hybride schließen Lücken in der Ferninfrastruktur wie Deiche und Gebirgstunnel, wo der Netzzugang begrenzt, die Überwachung jedoch obligatorisch ist.

Nach Bereitstellungsarchitektur: Edge-KI gestaltet das Systemdesign neu

Zentralisierte NVR-Plattformen machen noch immer 70,30 % des Marktanteils aus, aber Edge-KI-Knoten steigen mit einer CAGR von 16,65 %, um regulatorische und Latenzanforderungen zu erfüllen. Der Marktanteil des japanischen Marktes für Überwachungs-IP-Kameras wird nach 2027 voraussichtlich in Richtung dezentralisierter Modelle tendieren, unterstützt durch METI-Zuschüsse für generative KI-Chipsätze.

Edge-Verarbeitung reduziert Angriffsflächen durch Lokalisierung von Daten und Verringerung des Datenverkehrs zu Cloud- oder Rechenzentren. Anbieter differenzieren sich durch proprietäre SoCs und containerisierte Analysen, die Installateure ohne Hardwareaustausch aktualisieren können, was die Gesamtbetriebskosten senkt.

Nach Endnutzerbranche: Wohngebäude-Smart-Home führt die Wachstumskurve an

Regierung und Verteidigung repräsentierten im Jahr 2025 20,60 % des Umsatzes, verankert durch Kōban-Modernisierungen und die Überwachung kritischer Infrastrukturen. Käufer von Wohngebäude-Smart-Home-Lösungen übernehmen Cloud-verknüpfte Kameras mit einer CAGR von 14,85 %, angetrieben durch ältere Bewohner, die Fernzugriffsmöglichkeiten für Gesundheit und Sicherheit suchen.

Transportunternehmen setzen auf bordeigene Videos, wobei Fukuokas neueste U-Bahn-Züge die 4K-Abdeckung im Fahrzeuginneren einführen. Industrieanlagen setzen Edge-fähige Bildverarbeitung neben autonomen Robotern ein, um dem Arbeitskräftemangel entgegenzuwirken, während Einzelhandelsketten Analysen für Kundenstromoptimierung und Verlustprävention einsetzen.

Geografische Analyse

Groß-Tokio und der umliegende Kanto-Cluster bleiben die größten Käufer und vereinen Unternehmensstandorte, Regierungsministerien und die verkehrsreichsten Pendlerstrecken des Landes. Die Korridore Osaka und Nagoya beschleunigen die Ausgaben im Vorfeld der Expo 2025 und der Shinkansen-Erweiterungen mit Fokus auf 4K-Modernisierungen und Pilotprojekte zur Gesichtserkennung bei der Fahrkartenkontrolle.

In ländlichen Präfekturen treibt die alternde Bevölkerung die Einführung von Cloud-vernetzten Kameras in Pflegeeinrichtungen und Privathaushalten voran, unterstützt durch Subventionen im Rahmen der Initiative „Digitale Gartenstadt”. Privates LTE und Wi-Fi HaLow-Backhaul schließen Konnektivitätslücken in bergigem Gelände.

Nördliche Regionen wie Hokkaido erfordern robuste Gehäuse, die für Betrieb unter null Grad und Schneelast ausgelegt sind, was Nischenmöglichkeiten für wetterfeste Produkte schafft. Umfragen zur öffentlichen Akzeptanz zeigen höhere Vertrauenswerte, wenn Bereitstellungen transparent kommuniziert werden – eine bewährte Praxis, die landesweit nachgeahmt wird.

Wettbewerbslandschaft

Der japanische Markt für Überwachungs-IP-Kameras ist mäßig konzentriert. Panasonic i-PRO und Sony nutzen inländische Fertigung, strenge Qualitätskontrollen und die Ausrichtung auf APPI-Anforderungen, um ihren Marktanteil zu halten. Hikvision und Dahua konkurrieren über den Preis, sehen sich jedoch Datensicherheitsbedenken gegenüber, die ihre Durchdringung in kritische Infrastrukturen begrenzen.

Strategische Partnerschaften prägen die Differenzierung. Yamaman, J MaaS und Panasonic Connect führten Gesichtserkennungs-Ticketing ein und senkten die Ausgabekosten um 30 %. SoftBank bündelt private 5G-Dienste mit Kameraanalysen in Smart-Factory-Engagements, um Unternehmensverträge zu sichern.

Produkt-Roadmaps konzentrieren sich auf eingebettete KI. Panasonics Eck-Kamera von 2025 integriert On-Device-Objektklassifizierung, während Canon die Software von Axis Communications für skalierbare VMS-Angebote nutzt. Aufstrebende VSaaS-Anbieter wie Eagle Eye Networks erschließen kleine und mittlere Unternehmen, die hohe Kapitalausgaben ablehnen, aber dennoch souveräne Hosting-Optionen fordern.

Marktführer der japanischen Überwachungs-IP-Kamera-Branche

Sony Corporation

Japan Security System Corporation

Panasonic i-PRO Sensing Solutions Co., Ltd.

Hangzhou Hikvision Digital Technology Co., Ltd.

Dahua Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IronYun veröffentlichte Vaidio 6.2 und fügte seiner KI-Vision-Suite groß angelegte Verbundbildung und kameraübergreifendes Tracking hinzu, mit dem Ziel einer schnellen Bereitstellung in Edge-zentrierten japanischen Installationen.

- April 2025: Panasonic i-PRO brachte eine KI-fähige Eck-Kamera für Hochsicherheitszonen auf den Markt, die Edge-Analysen in einem kompakten, manipulationssicheren Formfaktor vereint.

- April 2025: e-con Systems präsentierte die See3CAM_CU83 4K USB-Kamera auf der Image Sensing Show 2025 und betonte eingebettete Bildverarbeitungsanwendungsfälle für Transport und Einzelhandel.

- März 2025: Sony Semiconductor Solutions erweiterte seine Bildsensorkapazität, um der wachsenden 4K-Überwachungsnachfrage gerecht zu werden, und unterstrich damit eine Premiumpreisstrategie mit Fokus auf Dynamikbereichsführerschaft.

Berichtsumfang des japanischen Marktes für Überwachungs-IP-Kameras

Eine IP-Kamera, kurz für Internetprotokoll-Kamera, überträgt und empfängt Videomaterial über ein IP-Netzwerk. Sie wird hauptsächlich für die Überwachung eingesetzt und unterscheidet sich von herkömmlichen analogen CCTV-Kameras dadurch, dass kein dediziertes Aufzeichnungsgerät benötigt wird und sie ausschließlich auf ein lokales Netzwerk angewiesen ist. Diese Kameras lassen sich nahtlos in Netzwerke integrieren, ähnlich wie Telefone und Computer.

Der japanische Markt für Überwachungs-IP-Kameras ist nach Endnutzerbranche segmentiert (Bank- und Finanzinstitute, Transport und Infrastruktur, Regierung und Verteidigung, Gesundheitswesen, Industrie, Einzelhandel, Unternehmen, Wohngebäude und sonstige (Gastgewerbe und Bildungseinrichtungen)). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Dome |

| Bullet |

| PTZ |

| Box und Cube |

| Verdeckt / Nadelöhr |

| ≤2 MP HD |

| 3–5 MP Full-HD+ |

| 4K / ≥ 8 MP UHD |

| >12 MP Multi-Sensor |

| Kabelgebunden (PoE) |

| Kabellos (Wi-Fi, 5G/LTE) |

| Batterie-/Solarbetrieben |

| Zentralisiert (NVR-zentriert) |

| Dezentralisiert / Edge-KI |

| Regierung und Verteidigung |

| Transport und Infrastruktur |

| Bank- und Finanzinstitute |

| Einzelhandel und Einkaufszentren |

| Industrie und intelligente Fabrik |

| Gesundheitswesen und Altenpflege |

| Unternehmensstandorte und Unternehmen |

| Wohngebäude-Smart-Home |

| Gastgewerbe und Bildung |

| Nach Kameratyp | Dome |

| Bullet | |

| PTZ | |

| Box und Cube | |

| Verdeckt / Nadelöhr | |

| Nach Auflösung | ≤2 MP HD |

| 3–5 MP Full-HD+ | |

| 4K / ≥ 8 MP UHD | |

| >12 MP Multi-Sensor | |

| Nach Konnektivität und Stromversorgung | Kabelgebunden (PoE) |

| Kabellos (Wi-Fi, 5G/LTE) | |

| Batterie-/Solarbetrieben | |

| Nach Bereitstellungsarchitektur | Zentralisiert (NVR-zentriert) |

| Dezentralisiert / Edge-KI | |

| Nach Endnutzerbranche | Regierung und Verteidigung |

| Transport und Infrastruktur | |

| Bank- und Finanzinstitute | |

| Einzelhandel und Einkaufszentren | |

| Industrie und intelligente Fabrik | |

| Gesundheitswesen und Altenpflege | |

| Unternehmensstandorte und Unternehmen | |

| Wohngebäude-Smart-Home | |

| Gastgewerbe und Bildung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Überwachungs-IP-Kameras derzeit?

Der Markt hat im Jahr 2026 einen Wert von 2,85 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 5,4 Milliarden USD erreichen, mit einer CAGR von 13,62 % über den Zeitraum 2026–2031.

Welcher Kameratyp wächst in Japan am schnellsten?

PTZ-Kameras verzeichnen mit einer CAGR von 14,32 % ein starkes Wachstum dank ihrer arbeitssparenden Fernsteuerungsfunktionen.

Wie prägen Datensouveränitätsvorschriften die Bereitstellungsarchitekturen?

Strenge APPI-Vorschriften beschleunigen den Wechsel von zentralisierten NVR-Systemen hin zu Edge-KI-Kameras, die Videos lokal verarbeiten.

Warum gewinnen kabellose IP-Kameras an Bedeutung?

Private 5G- und Wi-Fi 6-Netzwerke senken die Installationskosten und ermöglichen latenzarme Analysen in intelligenten Fabriken und temporären Veranstaltungsorten.

Welche Endnutzerbranche bietet die stärkste Wachstumschance?

Bereitstellungen im Bereich Wohngebäude-Smart-Home führen das Wachstum mit einer CAGR von 14,85 % an, da ältere Hauseigentümer Fernüberwachungslösungen übernehmen.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Anbieter halten etwas mehr als 60 % des Marktanteils, was auf eine mäßige Konzentration mit starker Markentreue gegenüber inländischen Marken hinweist.

Seite zuletzt aktualisiert am: