Größe und Marktanteil des chinesischen Videoüberwachungsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

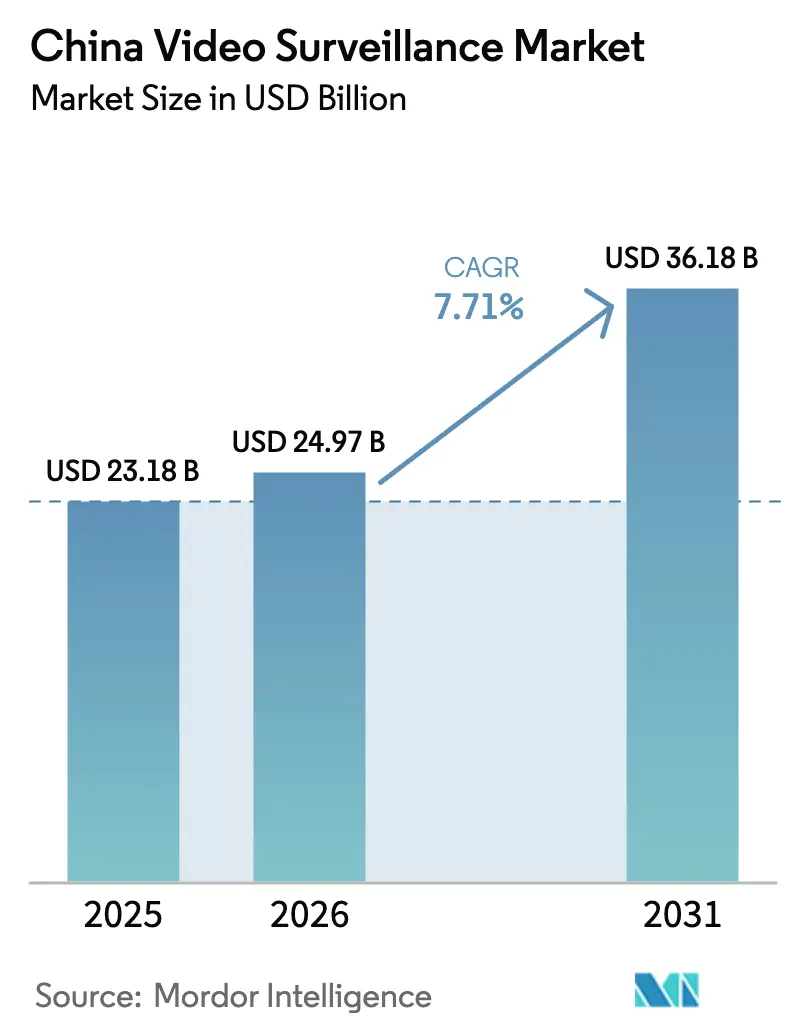

| Marktgröße im Basisjahr (2025) | 23.18 Milliarden US-Dollar |

| Marktgröße (2026) | 24.97 Milliarden US-Dollar |

| Marktgröße (2031) | 36.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.71% CAGR |

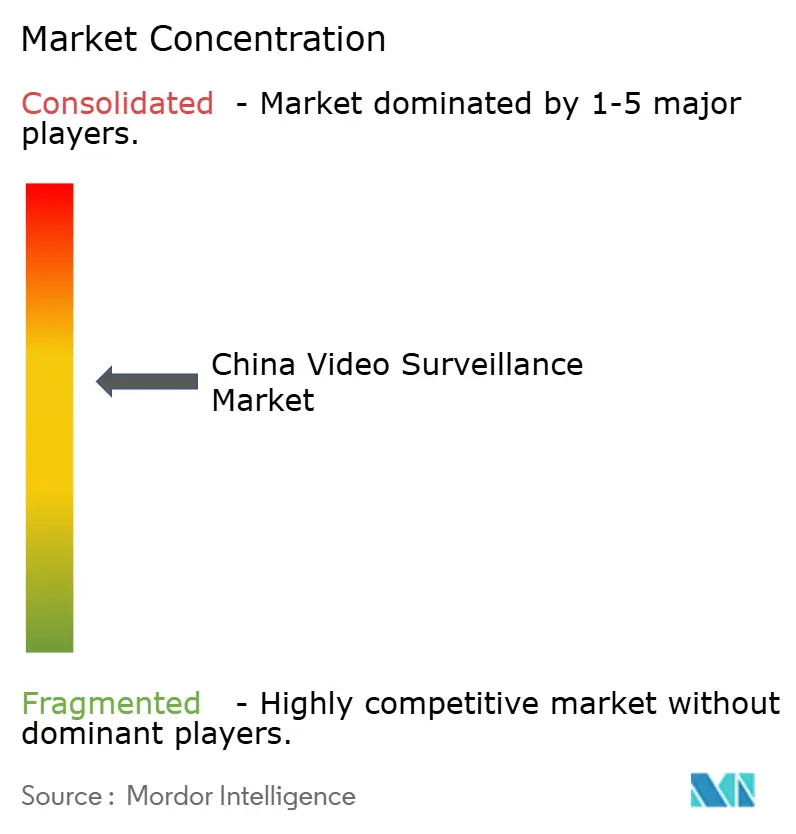

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Videoüberwachungsmarkts von Mordor Intelligence

Die Größe des chinesischen Videoüberwachungsmarkts wurde im Jahr 2025 auf 23,18 Milliarden USD geschätzt und soll von 24,97 Milliarden USD im Jahr 2026 auf 36,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,71 % während des Prognosezeitraums (2026–2031). Robuste staatliche Finanzierung für Programme zur sicheren Stadt, stetige Upgrades auf Kameras mit höherer Auflösung und die fortlaufende AIoT-Integration halten die Nachfrage widerstandsfähig, auch wenn der Preiswettbewerb bei Hardware zunimmt.[1]Hangzhou Hikvision Digital Technology Co., Ltd., "Jahresbericht 2024," cninfo.com.cn Inländische Anbieter erweitern ihre Einnahmequellen durch Cloud-basierte VSaaS, intelligente Einzelhandelsanalysen und intelligente Transportsysteme, während der rasche Ausbau von 5G den verstärkten Einsatz drahtloser Bereitstellungen unterstützt. Strengere Regeln zur Gesichtserkennung, die ab Juni 2025 gelten, drängen Lieferanten zu datenschutzverbessernden Technologien, die den neuen Einwilligungs- und Datenschutzmandaten entsprechen. Gleichzeitig beschleunigen US-amerikanische Exportkontrollen für fortschrittliche Chips die inländische Halbleitersubstitution, was die kurzfristigen Margen dämpft, aber die langfristige Lieferkettenresilienz stärkt.

Wichtigste Erkenntnisse des Berichts

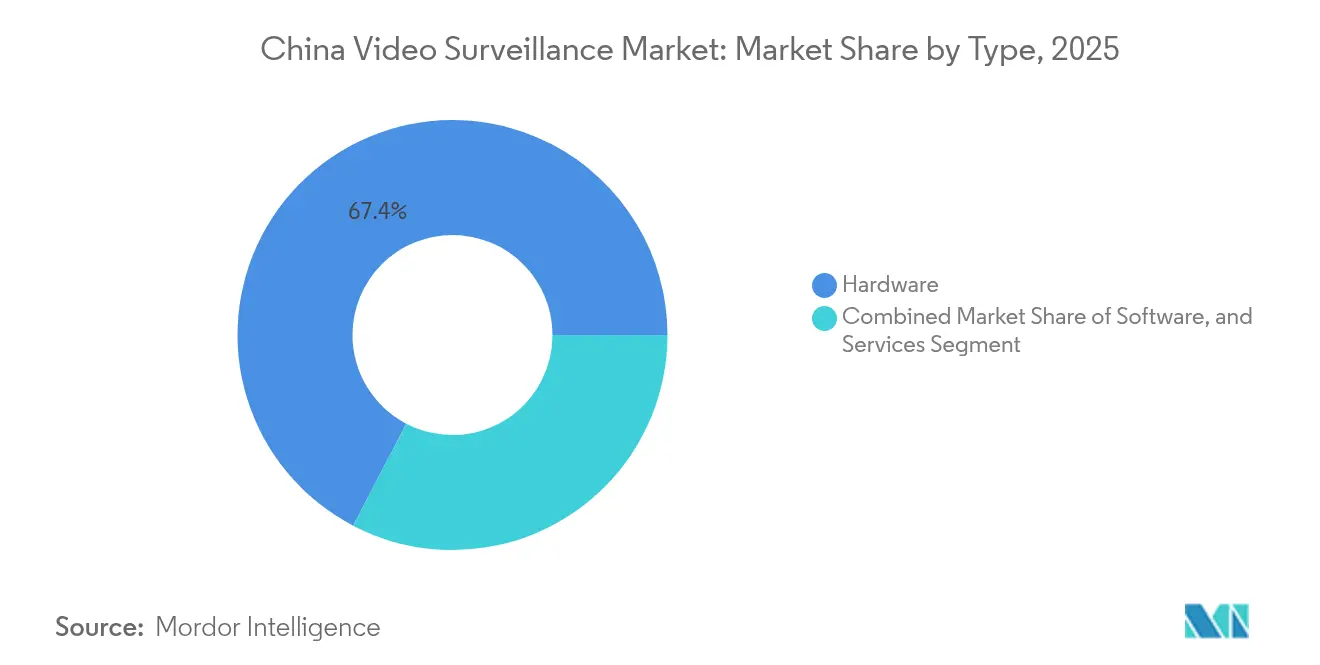

- Nach Typ führte Hardware mit einem Anteil von 67,35 % am chinesischen Videoüberwachungsmarkt im Jahr 2025, während VSaaS bis 2031 voraussichtlich mit einer CAGR von 9,35 % wachsen wird.

- Nach Anwendung entfielen 43,55 % des chinesischen Videoüberwachungsmarkts im Jahr 2025 auf Stadtüberwachung und öffentliche Sicherheit; Wohnbereitstellungen wachsen bis 2031 mit einer CAGR von 8,38 %.

- Nach Kameraauflösung hielten Full-HD-Geräte im Jahr 2025 einen Anteil von 35,45 % an der Größe des chinesischen Videoüberwachungsmarkts, während Kameras mit ≥4K mit einer CAGR von 8,74 % wachsen.

- Nach Konnektivität behielten kabelgebundene Systeme im Jahr 2025 einen Anteil von 83,25 %, während drahtlose Lösungen bis 2031 eine CAGR von 8,46 % verzeichnen.

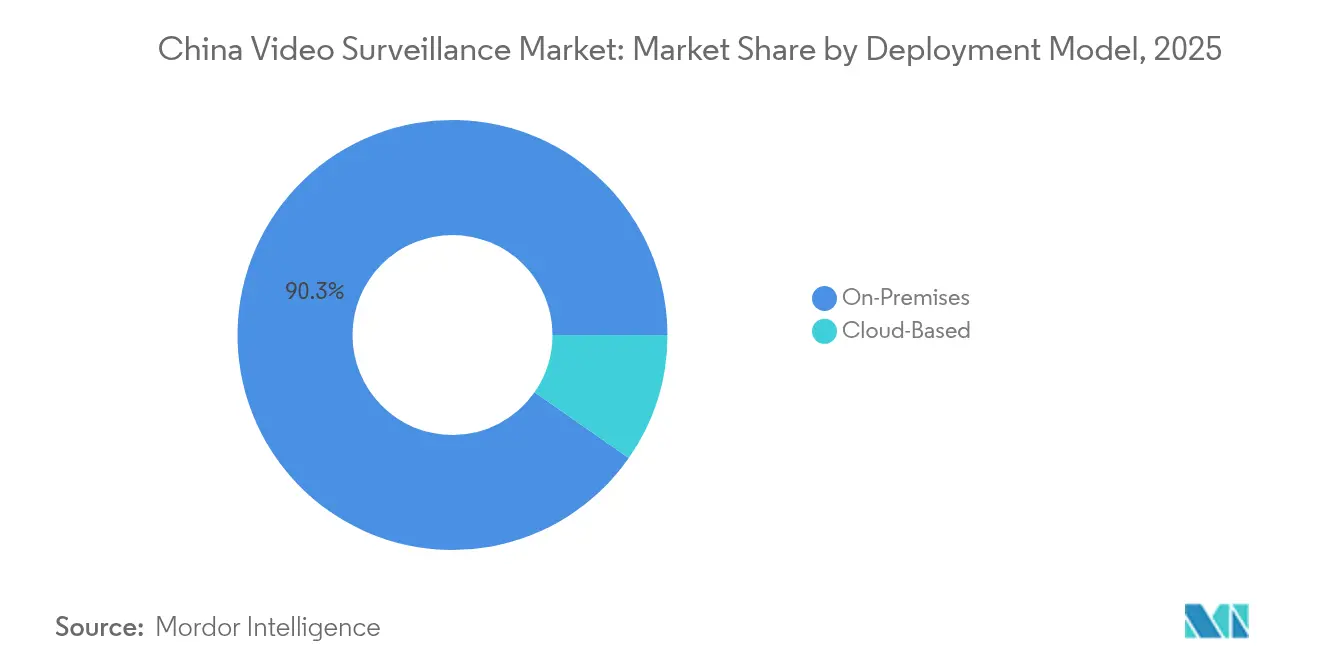

- Nach Bereitstellungsmodell hielten Vor-Ort-Architekturen im Jahr 2025 einen Anteil von 90,30 % am chinesischen Videoüberwachungsmarkt, während Cloud-Bereitstellungen mit einer CAGR von 9,12 % wachsen.

- Hikvision, Dahua und Uniview kontrollierten zusammen im Jahr 2025 nahezu 58,85 % des Marktanteils im chinesischen Videoüberwachungsmarkt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Videoüberwachungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende städtische Initiativen für sichere Städte, unterstützt durch staatliche Finanzierung | +2.1% | Landesweit, am stärksten in Städten der ersten und zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Ausweitung KI-gestützter intelligenter Kameras für die Echtzeit-Überwachung öffentlicher Bereiche | +1.8% | Landesweit, frühe Einführung in den östlichen Küstenprovinzen | Mittelfristig (2–4 Jahre) |

| Integration von Videoüberwachung in stadtweite IoT-Plattformen | +1.5% | Großstädte mit fortschrittlicher Smart-City-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Sinkender Preis pro Megapixel in der inländischen CMOS-Sensorproduktion | +1.2% | Landesweit, Produktionszentren in Shenzhen und Shanghai | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende städtische Initiativen für sichere Städte, unterstützt durch staatliche Finanzierung

Großangelegte Programme zur öffentlichen Sicherheit wie das Xueliang-Projekt (Scharfe Augen) verankern weiterhin die Nachfrage im chinesischen Videoüberwachungsmarkt. Nahezu 800 Smart-City-Pilotprojekte positionieren das Land als den weltweit größten Einzelinvestor in Videosicherheitsinfrastruktur, mit kumulierten Ausgaben von über 38,92 Milliarden USD im Jahr 2023. Provinzielle Einführungen priorisieren die Vernetzung städtischer und ländlicher Kameranetzwerke, die Erweiterung der Abdeckung und die Einrichtung einheitlicher Befehlszentralen. Lieferanten profitieren von mehrjährigen Beschaffungsrahmen, die Volumenprognosen stabilisieren und F&E-Investitionen risikoärmer gestalten. Die Agenda für sichere Städte umfasst zunehmend Verkehrsoptimierung und Umweltüberwachung, wobei Kameras als zentrale IoT-Sensoren statt als eigenständige Sicherheitsgeräte eingebettet werden. Diese Breite erweitert die Einnahmequellen über die klassische Überwachung hinaus hin zu datengesteuerten Dienstleistungen für den städtischen Betrieb.

Ausweitung KI-gestützter intelligenter Kameras für die Echtzeit-Überwachung öffentlicher Bereiche

KI-fähige Kameras sollen bis 2024 63 % der Netzwerkkamera-Lieferungen ausmachen und die Verhaltensanalyse sowie die proaktive Reaktion auf Vorfälle beschleunigen. Algorithmen von Unternehmen wie SenseTime und Megvii unterstützen Gesichts-, Gang- und Menschenmengendichteanalysen, die Bedrohungsidentifikationszyklen verkürzen. Provinzielle Polizeibehörden budgetieren Edge-KI nun als Standardspezifikation, was den durchschnittlichen Verkaufspreis trotz Hardware-Kommoditisierung anhebt. Die Gründung der China AI Safety & Development Association im Jahr 2025 institutionalisiert Leitplanken für einen verantwortungsvollen Einsatz, was das langfristige Adoptionsvertrauen bei kommunalen Käufern stärken sollte.[2]Concordia AI, "KI-Sicherheit in China Nr. 19", aisafetychina.substack.com

Integration von Videoüberwachung in stadtweite IoT-Plattformen (z. B. OneNET)

Die OneNET-Plattform von China Mobile integriert mehr als 670 Millionen IoT-Endpunkte, einschließlich Überwachungskameras, in eine einheitliche Datenschicht. Nahtlose Konnektivität ermöglicht es, Videofeeds in Verkehrssignalalgorithmen, Umweltsensoren und Notfallreaktionssysteme einzuspeisen. Bereichsübergreifende Analysen erschließen zusätzliche Budgets aus Stadtmanagementabteilungen jenseits der öffentlichen Sicherheit und erhöhen die gesamten adressierbaren Ausgaben pro Stadt. Anbieter, die MQTT- und LwM2M-Unterstützung in Kameras integrieren, beschleunigen das Plug-and-Play-Onboarding auf diese kommunalen Plattformen.

Sinkender Preis pro Megapixel in der inländischen CMOS-Sensorproduktion

Inländische Sensorhersteller wie SmartSens lieferten im Jahr 2020 146 Millionen CIS-Einheiten für Sicherheitskameras und haben seitdem die Kapazität erweitert, was die durchschnittlichen Kamerapreise im Jahr 2025 um geschätzte 15 % gesenkt hat.[3]EEWORLD, "SmartSens landet auf dem Sci-Tech Innovation Board," eeworld.com.cn Niedrigere Sensorkosten ermöglichen die Einführung von ≥4K in mittleren Segmenten und geben Budgets für KI-Chipsätze und Analysesoftware frei. Der Preisrückgang unterstützt auch den Wohnmarkt, wo Verbraucher sehr preissensibel sind, aber zunehmend höhere Auflösung für die Smart-Home-Integration bevorzugen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte öffentliche Kontrolle über Datenschutz und Gesichtserkennung | –0.8% | Landesweit, stärker in Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| US-amerikanische Exportkontrollen der Entitätsliste, die die Versorgung mit fortschrittlichen Chips einschränken | –0.6% | Landesweit, konzentriert auf High-End-Linien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte öffentliche Kontrolle über Datenschutz und Gesichtserkennung

Die Sicherheitsverwaltungsmaßnahmen für Gesichtserkennungstechnologie, die ab Juni 2025 gelten, erfordern ausdrückliche Einwilligung, alternative Verifizierungsmethoden und Folgenabschätzungen, was die Compliance-Komplexität für gewerbliche Betreiber erhöht. Shanghais Durchsetzungskampagne Ende 2024 gegen unbefugte biometrische Erfassung veranschaulicht eine strengere lokale Aufsicht.[4]Biometric Update, "Shanghai geht gegen den Einsatz von Gesichtserkennung durch Unternehmen vor," biometricupdate.com Anbieter reagieren mit Anonymisierungsfunktionen, Optionen zur geräteseitigen Verarbeitung und Datenschutz-Maskierungsalgorithmen, um die Projektrealisierbarkeit aufrechtzuerhalten. Dennoch verlängern sich die Installationszeitpläne für einige Einzel- und Wohnbereitstellungen, da rechtliche Prüfungen ausgeweitet werden.

US-amerikanische Exportkontrollen der Entitätsliste, die die Versorgung mit fortschrittlichen Chips einschränken

Verbote fortschrittlicher US-amerikanischer Halbleitertechnologie schränken KI-Beschleuniger ein, die für Echtzeitanalysen im chinesischen Videoüberwachungsmarkt unerlässlich sind. Hikvision und Dahua haben ihre Design-Roadmaps auf inländische Chipsätze umgestellt und gleichzeitig Foundry-Kapazitäten vorgebucht, um das Versorgungsrisiko zu mindern. Kurzfristige F&E-Ausgaben und Lagerbestände belasten die Margen; die erzwungene Lokalisierung fördert jedoch ein inländisches Ökosystem von KI-SoC-Lieferanten, das langfristig die Hardware-Autonomie wiederherstellen könnte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Dienste übertreffen traditionelle Hardware

Das Hardware-Segment erwirtschaftete im Jahr 2025 67,35 % des Umsatzes im chinesischen Videoüberwachungsmarkt, was die anhaltende Nachfrage nach Kameras, NVRs und spezialisierten Servern widerspiegelt. Die Dienstekategorie, insbesondere VSaaS, soll jedoch jährlich um 9,35 % wachsen, da Unternehmen Abonnementmodelle bevorzugen, die Investitionsausgaben in Betriebsausgaben umwandeln und Funktionsaktualisierungszyklen beschleunigen. Die Einführung der OnCloud-Plattform durch Hanwha Vision im Mai 2025 verdeutlicht den Wettbewerbswillen, höhermargige wiederkehrende Einnahmen zu erzielen.

Große etablierte Anbieter positionieren sich unter dem Begriff "intelligentes IoT" neu, um die strategische Migration über Commodity-Hardware hinaus zu signalisieren. Innovative Geschäftsbereiche übertrafen Hikvisions Kerngeschäft im Inland erstmals im Jahr 2024, was auf sich verschiebende Gewinnquellen hindeutet. Die Größe des chinesischen Videoüberwachungsmarkts für Dienste soll die Umsatzlücke zur Hardware schließen, da KI-Analysen, Gerätezustandsüberwachung und Cybersicherheits-Add-ons die VSaaS-Wertversprechen erweitern. Hardware-Anbieter begegnen der Kommoditisierung, indem sie Edge-KI-Module und Secure-Boot-Chips einbetten, die die Wechselkosten erhöhen.

Nach Konnektivität: Drahtloses Wachstum stellt die Dominanz kabelgebundener Systeme in Frage

Kabelgebundene Lösungen behielten im Jahr 2025 einen Anteil von 83,25 % am chinesischen Videoüberwachungsmarkt, da Zuverlässigkeit und Bandbreite für öffentliche Sicherheitsnetze und Industrieanlagen entscheidend bleiben. Glasfaser-Backbones unterstützen verlustfreien 4K-Transport und zentralisierte Speicherarchitekturen, die viele Kommunen nach wie vor bevorzugen.

Drahtlose Bereitstellungen expandieren jedoch mit einer CAGR von 8,46 %, angetrieben durch eine landesweite 5G-Abdeckung von über 800 Millionen Verbindungen bis Ende 2023, die 2024 voraussichtlich die Marke von 1 Milliarde überschreiten wird. Die Größe des chinesischen Videoüberwachungsmarkts für drahtlose Lösungen soll sich beschleunigen, da 5G-Advanced die Latenz senkt und den Uplink-Durchsatz verbessert und so Kamerainstallationen an Standorten ermöglicht, die zuvor aufgrund von Grabungskosten unwirtschaftlich waren. Einzelhandelsketten, ländliche Gemeinden und temporäre Veranstaltungsorte bevorzugen LTE Cat.1 bis-Router für kostengünstiges Backhaul und beweisen damit, dass Drahtlos eine agile Alternative bei Bausperren oder Geländebeschränkungen ist.

Nach Kameraauflösung: 4K und darüber hinaus treibt Premium-Wachstum an

Full-HD-Kameras hielten im Jahr 2025 einen Anteil von 35,45 % am chinesischen Videoüberwachungsmarkt und bieten eine optimale Preis-Leistungs-Balance für Mainstream-Bereitstellungen. Das ≥4K-Segment mit einer CAGR von 8,74 % dringt schnell in Verkehrsknotenpunkte und Casinos vor, wo die Analysegenauigkeit von der Pixeldichte abhängt. Die Größe des chinesischen Videoüberwachungsmarkts für ≥4K-Kameras profitiert von sinkenden inländischen CIS-Preisen und HDR-Innovationen, die den Betriebsbereich unter komplexen Lichtverhältnissen erweitern.

Ältere ≤720p-Geräte bestehen in veralteten analogen Infrastrukturen fort, doch selbst kostenbewusste Kommunen planen stufenweise Upgrades im Rahmen mehrjähriger Beschaffungszyklen. Speicheranbieter bringen hochkapazitive, KI-fähige Arrays auf den Markt, die NVMe-Ebenen mit Kaltarchiven kombinieren, um die Gesamtbetriebskosten zu begrenzen, während das Videodatenvolumen auf Zettabyte-Skala ansteigt.

Nach Bereitstellungsmodell: Cloud-Einführung beschleunigt sich trotz Dominanz von Vor-Ort-Lösungen

Vor-Ort-Architekturen machten im Jahr 2025 90,30 % der Installationen im chinesischen Videoüberwachungsmarkt aus, angetrieben durch Datensouveränitätsmandate und strenge Latenzanforderungen für Strafverfolgungsanwendungen. Cloud-Modelle wachsen jedoch jährlich um 9,12 %, da Telekommunikationsbetreiber Rechenleistung, Speicher und KI-Analysen in kommunale Smart-City-Projekte bündeln. Hybride Topologien, die Inferenz auf Edge-Geräte auslagern und Aufnahmen in regionalen Rechenzentren archivieren, gewinnen an Bedeutung und erfüllen sowohl Reaktionsfähigkeits- als auch Compliance-Anforderungen.

Abonnementökonomie spricht insbesondere kleine und mittlere Unternehmen an, die unternehmensgerechte Analysen ohne kapitalintensive Serverräume suchen. Der Marktanteil des chinesischen Videoüberwachungsmarkts für Cloud-Dienste soll steigen, da Zertifizierungsrahmen wie ETSI EN 303 645 Endnutzer über Cyber-Härtungsniveaus beruhigen.

Nach Anwendung: Wohnwachstum ergänzt den Kern der öffentlichen Sicherheit

Stadtüberwachungs- und öffentliche Sicherheitsprojekte repräsentierten im Jahr 2025 43,55 % des Werts des chinesischen Videoüberwachungsmarkts und bleiben das Ankersegment unter den Tianwang- und Xueliang-Programmen. Kommunale Bereitstellungen integrieren Kameras mit Kennzeichenerfassung und Verkehrssignalsteuerung, um die städtische Mobilität zu optimieren und öffentliche Bereiche zu sichern.

Die Wohnkategorie ist die am schnellsten wachsende Anwendung mit einer CAGR von 8,38 %, angetrieben durch gebündelte Smart-Home-Angebote von Telekommunikationsbetreibern und E-Commerce-Plattformen. Erschwingliche 2K-Türklingeln und batteriebetriebene WLAN-Kameras sprechen aufstrebende Mittelklasse-Hausbesitzer an, die Komfort und Sicherheit suchen. Gewerbliche Einzelhandelsketten und Logistikparks nutzen Analysen für Warteschlangenmanagement, Wärmebildkartierung und Reduzierung von Inventarschwund, was die Anwendungsfälle, die die Nachfrage im chinesischen Videoüberwachungsmarkt stützen, über Sicherheit hinaus in operative Intelligenz erweitert.

Geografische Analyse

Die östlichen Küstenprovinzen – darunter Shanghai, Guangdong und Jiangsu – bilden das Epizentrum fortschrittlicher Bereitstellungen, unterstützt durch höhere Finanzkraft und dichte Urbanisierung. Die Piloteinführung von ≥4K-KI-Kameras und Edge-Cloud-Hybridsystemen ist hier am ausgeprägtesten und setzt häufig Referenzstandards, die später landesweit repliziert werden. Lokale Regierungen integrieren Polizei-Cloud-Analysen mit Transport- und Umweltdatensätzen und schaffen so abteilungsübergreifende Finanzierungsmöglichkeiten für Lieferanten.

Zentrale und westliche Provinzen schließen die Technologielücke durch das Mandat des Xueliang-Projekts für eine einheitliche städtisch-ländliche Abdeckung, indem sie Überwachungsnetze auf Kreishauptstädte und Dorfkomitees ausweiten. Finanzierungspakete, die an Smart-City-Ambitionen geknüpft sind, beschleunigen Greenfield-Einführungen, die veraltete analoge Infrastruktur überspringen und die inkrementelle Kameradichte sowie Netzwerkgerätebestellungen steigern.

Hongkong, das unter einem eigenen Regulierungsrahmen operiert, plant für 2024 die Hinzufügung von 2.000 neuen KI-fähigen Kameras, was den Bereitstellungsstandard an das Festlandniveau annähert und gleichzeitig Datenschutzaufsichtsmechanismen beibehält. Lieferanten mit nachgewiesener Erfahrung in beiden Rechtsordnungen genießen einen Wettbewerbsvorteil bei der Erfüllung differenzierter Beschaffungs- und Compliance-Spezifikationen.

Wettbewerbslandschaft

Die Marktstruktur bleibt konzentriert: Hikvision, Dahua und Uniview hielten zusammen im Jahr 2024 fast 60 % des Marktanteils im chinesischen Videoüberwachungsmarkt. Hikvision meldete einen Umsatz von 92,5 Milliarden CNY (12,85 Milliarden USD), aber einen Rückgang des Nettogewinns um 15,10 %, was die Diversifizierung in Robotik und Automobilelektronik intensiviert, um Margenspielraum zurückzugewinnen. Dahua's Veräußerung seiner Smart-Home-Tochtergesellschaft für 717 Millionen CNY (99,6 Millionen USD) konzentriert das Kapital wieder auf die Kernkompetenzen im AIoT-Bereich und signalisiert eine Portfoliorationalisierung als Reaktion auf Wettbewerbssättigung.

F&E-Intensität ist der primäre Differenzierungsfaktor: Hikvision investierte im Jahr 2024 11,864 Milliarden CNY (1,65 Milliarden USD) und häufte über 10.580 Patente an, die Markteintrittsbarrieren stärken und eine Premiumpositionierung bei KI-Chips und Deep-Learning-Frameworks unterstützen. Aufkommende Disruptoren umfassen Nischen-KI-Softwareanbieter, die Anonymisierungs- und kameraübergreifende Wiederidentifikationsanalysen anbieten, die auf bestehende Installationen aufgerüstet werden können und die Hardware-Bindung untergraben. Strategische Allianzen zwischen Telekommunikationsträgern und Plattformanbietern verändern die Kanaldynamik weiter, wobei integrierte Konnektivitäts-plus-VSaaS-Bundles die traditionellen Händlermargen bedrohen.

Marktführer der chinesischen Videoüberwachungsbranche

Hangzhou Hikvision Digital Technology Co., Ltd.

Uniview Technologies Co., Ltd.

Sunell Technology Corporation

The Infinova Group

Zhejiang Dahua Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hanwha Vision startete OnCloud, eine direkte Cloud-VSaaS-Plattform, die KI-Suche, mobile Unterstützung und Kompatibilität mit Kameras mehrerer Anbieter nutzt und sich an den Wandel des Markts hin zu dienstleistungsorientierten Umsatzmodellen anpasst

- April 2025: Der Umsatz von Hikvision im ersten Quartal stieg im Jahresvergleich um 4,01 % auf 18,532 Milliarden CNY, während der Nettogewinn um 6,41 % zunahm, was frühe Gewinne aus der internationalen Diversifizierung widerspiegelt

- März 2025: Chinas neue Regeln zur Gesichtserkennung traten in Kraft und veranlassten Anbieter, datenschutzverbessernde Funktionen zu beschleunigen und Datenverwaltungsabläufe zu straffen

- März 2025: Dahua verkaufte einen Anteil von 32,73 % an Hangzhou Huacheng Network Technology für 717 Millionen CNY und setzte das Kapital für Kern-KI-F&E und Unternehmensvertikalen ein

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den chinesischen Videoüberwachungsmarkt als alle Einnahmen, die innerhalb des chinesischen Festlands aus dem Verkauf, der Vermietung oder dem Abonnement von sicherheitsorientierten Kameras, Rekordern, Videomanagementsoftware, Analysemodulen und Videoüberwachung-als-Dienst-Lösungen (VSaaS) erzielt werden, die Live- oder aufgezeichnete Aufnahmen für Sicherheit, Verlustprävention oder operative Überwachung bereitstellen. Gemäß Mordor Intelligence ist das Basisjahr 2024, und das Modell verfolgt installierte Hardware, wiederkehrende Cloud-Gebühren und Softwarelizenzen, die mit diesen Geräten verbunden sind.

Ausschlüsse aus dem Umfang: Verbraucher-Webcams, im Einzelhandel verkaufte Dashcams und Broadcast-Fernsehkameras sind ausgeschlossen, da sie auf persönliche Unterhaltung oder Medienerstellung und nicht auf Sicherheit ausgerichtet sind.

Segmentierungsübersicht

- Nach Typ

- Hardware

- Kamera

- Analog

- IP-Kamera

- Hybrid

- Speicher

- Kamera

- Software

- Videoanalyse

- Videomanagementsoftware

- Dienste (VSaaS)

- Hardware

- Nach Konnektivität

- Kabelgebunden

- Kabellos

- Nach Kameraauflösung

- Standardauflösung (≤720p)

- Hochauflösung (720p–1080p)

- Full HD (1080p–2K)

- Ultra HD / 4K

- Über 4K

- Nach Bereitstellungsmodell

- Vor-Ort

- Cloud-basiert

- Nach Anwendung

- Stadtüberwachung und öffentliche Sicherheit

- Transport- und Verkehrsmanagement

- Gewerbe und Einzelhandel

- Industrieanlagen

- Institutionell (Bildung und Gesundheitswesen)

- Wohnen

- Verteidigung und Grenzsicherheit

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mehrere ausführliche Interviews mit kommunalen Safe-City-Projektmanagern, Systemintegratoren, Komponentenlieferanten und Immobiliensicherheitsdirektoren in Küsten-, Zentral- und Westprovinzen ermöglichen es uns, Preisspannen, Ersatzzyklen und Cloud-Einführungsabsichten zu testen. Diese Gespräche ermöglichen es unserem Team, Datenlücken aus der Schreibtischarbeit zu schließen und Annahmen vor der endgültigen Modellierung zu verfeinern.

Schreibtischforschung

Wir beginnen mit der Auswertung offener Daten von erstklassigen Behörden wie dem Nationalen Statistikamt Chinas, den Beschaffungsbulletins des Ministeriums für öffentliche Sicherheit, den Versanddaten des chinesischen Zolls und provinziellen Smart-City-Ausschreibungen, die zusammen Volumina und durchschnittliche Verkaufspreise signalisieren. Branchenverbände wie die China Security & Protection Industry Association, Weißbücher der Shanghai Municipal Security Technology Group und begutachtete Fachzeitschriften zur Computer Vision liefern Einblicke in Technologieeinführungskurven.

Unternehmenseinreichungen, Börsenoffenlegungen und seriöse Pressearchive, die über D&B Hoovers und Dow Jones Factiva gesammelt wurden, helfen Mordor-Analysten dabei, finanzielle Leistung mit Liefertrends zu verknüpfen, während Patentbenachrichtigungen frühe Hinweise auf Pipeline-Innovationen liefern. Die aufgeführten Quellen veranschaulichen die Breite des verwendeten Materials; Analysten prüfen viele weitere Veröffentlichungen zur Validierung und Kontextualisierung.

Marktgrößenbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit installierten Kamerazahlen nach Einsatzbereich, die dann mit staatlichen Ausgaben für öffentliche Sicherheit, Urbanisierungsquoten und Fertigstellungen gewerblicher Nutzflächen abgeglichen werden. Ausgewählte Bottom-up-Prüfungen, OEM-Lieferungszusammenfassungen, Kanalprüfungen und stichprobenartige Berechnungen aus Durchschnittspreis mal Einheiten verankern die Gesamtwerte. Zu den Schlüsselvariablen gehören Ausgaben für Safe-City-Budgets, IP-Kamera-Durchdringung, inländischer CMOS-Preis pro Megapixel, Compliance-Kosten für Datenschutzregeln und Auswirkungen von Exportkontrollen. Prognosen verwenden multivariate Regression kombiniert mit ARIMA-Glättung zur Projektion der Nachfrage, während Szenarioanalysen Aufwärts- und Abwärtsrisiken rund um politische oder technologische Schocks rahmen.

Datenvalidierung und Aktualisierungszyklus

Modellausgaben durchlaufen drei Ebenen der Anomalieerkennung, Varianzprüfungen gegenüber unabhängigen Indikatoren und Peer-Review vor der Freigabe. Berichte werden jährlich aktualisiert, und Analysten lösen Zwischenaktualisierungen aus, wenn wesentliche Ereignisse wie politische Änderungen, große Ausschreibungen oder Preisschocks auftreten; eine abschließende Validierungsprüfung erfolgt unmittelbar vor der Kundenlieferung.

Warum Mordors Ausgangsbasis für den chinesischen Videoüberwachungsmarkt Vertrauen weckt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktkörbe, Preisskalen oder Aktualisierungsrhythmen wählen und weil sie Yuan zu unterschiedlichen Kursen in Dollar umrechnen.

Zu den wichtigsten Ursachen für Abweichungen gehören die unterschiedliche Behandlung von VSaaS-Gebühren, ob intelligente Analysemodule als Software oder Hardware verbucht werden, und wie aggressiv jeder Herausgeber die Post-COVID-Ersatznachfrage fortschreibt. Mordors disziplinierte Umfangsauswahl und jährliche Aktualisierung reduzieren diese Abweichungen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| 23,18 Mrd. USD (2025) | ||

| 7,08 Mrd. USD (2024) | Globales Beratungsunternehmen A | Nur-Hardware-Umfang und älteres Basisjahr schließen VSaaS- und Analyseeinnahmen aus |

| 41,21 Mrd. USD (2024) | Branchenverband B | Zählt Broadcast-Kameras und geht von aggressiver Preissteigerung mit begrenzter primärer Validierung aus |

Der Vergleich zeigt, dass Mordors ausgewogene Sichtweise, während andere durch Auslassung von Dienstleistungseinnahmen zu niedrig oder durch Einbeziehung benachbarter Geräte zu hoch ansetzen, auf klare Variablen, aktualisierte Daten und wiederholbare Schritte zurückführbar bleibt und Entscheidungsträgern eine stabilere Ausgangsbasis bietet.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Videoüberwachungsmarkt derzeit?

Der Markt beläuft sich im Jahr 2026 auf 24,97 Milliarden USD und soll bis 2031 einen Wert von 36,18 Milliarden USD erreichen.

Welches Segment wächst im chinesischen Videoüberwachungsmarkt am schnellsten?

Cloud-basierte Videoüberwachung als Dienst wächst mit einer CAGR von 9,35 %, da Organisationen Abonnementmodelle mit integrierten Analysen bevorzugen.

Wie beeinflussen neue Vorschriften zur Gesichtserkennung die Lieferanten?

Anbieter verbessern Datenschutz-Maskierung, geräteseitige Verarbeitung und Einwilligungsverwaltungsabläufe, um den ab Juni 2025 geltenden Vorschriften zu entsprechen.

Warum gewinnen ≥4K-Kameras an Dynamik?

Sinkende inländische Sensorkosten und der Bedarf an höher aufgelösten Daten für KI-Analysen treiben eine CAGR von 8,74 % in diesem Premium-Segment an

Welche Wettbewerbsstrategien verfolgen führende Unternehmen?

Marktführer diversifizieren in AIoT-Dienste, Robotik und Automobilelektronik und erhöhen gleichzeitig die F&E-Ausgaben, um technologische Vorteile zu schützen.

Wie werden US-amerikanische Exportkontrollen die Lieferkette der chinesischen Videoüberwachung beeinflussen?

Die Beschränkungen belasten die kurzfristigen Margen, katalysieren jedoch beschleunigte Investitionen in das inländische KI-Chip-Design und alternative Komponentenbeschaffung.

Seite zuletzt aktualisiert am: