Marktgröße und Marktanteil im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

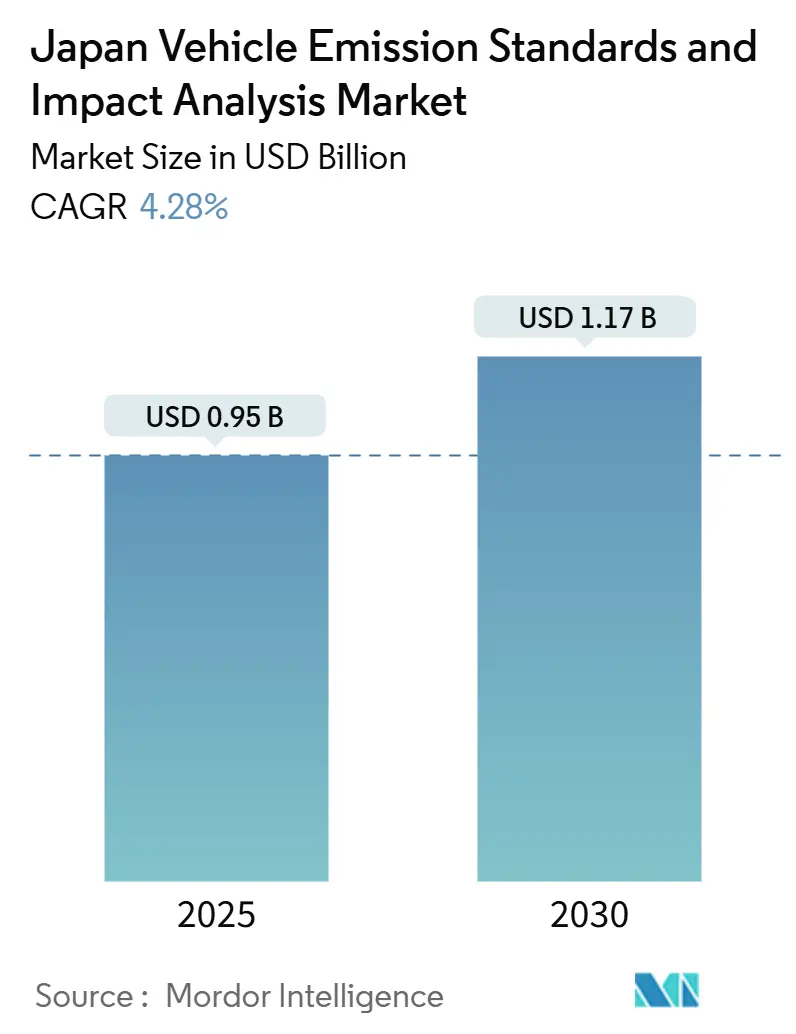

| Marktgröße (2025) | 0.95 Milliarden US-Dollar |

| Marktgröße (2030) | 1.17 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für Fahrzeugemissionsstandards und Auswirkungsanalysen von Mordor Intelligence

Die Marktgröße des japanischen Marktes für Fahrzeugemissionsstandards und Auswirkungsanalysen wird im Jahr 2025 auf 0,95 Milliarden USD geschätzt und soll bis 2030 auf 1,17 Milliarden USD anwachsen, was einer CAGR von 4,28 % entspricht. Das Wachstum wird durch strengere Post-New-Long-Term (PNLT)-Grenzwerte für schwere Nutzfahrzeuge, ein Ziel von 100 % emissionsfreien Leichtfahrzeugen bis 2035 sowie eine steigende Nachfrage nach Prüfungen gemäß Real Driving Emissions (RDE) und Portable Emissions Measurement Systems (PEMS) angetrieben. Investitionen in Prüfstände der nächsten Generation, ferngestützte On-Board-Diagnose (OBD)-Überwachung und die Monetarisierung von CO₂-Daten auf Flottenebene erweitern die Serviceportfolios, auch wenn ein flaches inländisches Fahrzeugabsatzvolumen das Mengenwachstum dämpft. Etablierte Gerätehersteller nutzen proprietäre Analysatoren, während unabhängige Labore spezialisierte Feldkapazitäten ausbauen. Die Chancen konzentrieren sich auf städtische Präfekturen, in denen Niedrigemissionszonen die Compliance-Zyklen beschleunigen und der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge den Bedarf an Batterieleistungsvalidierungen intensiviert.

Wichtigste Erkenntnisse des Berichts

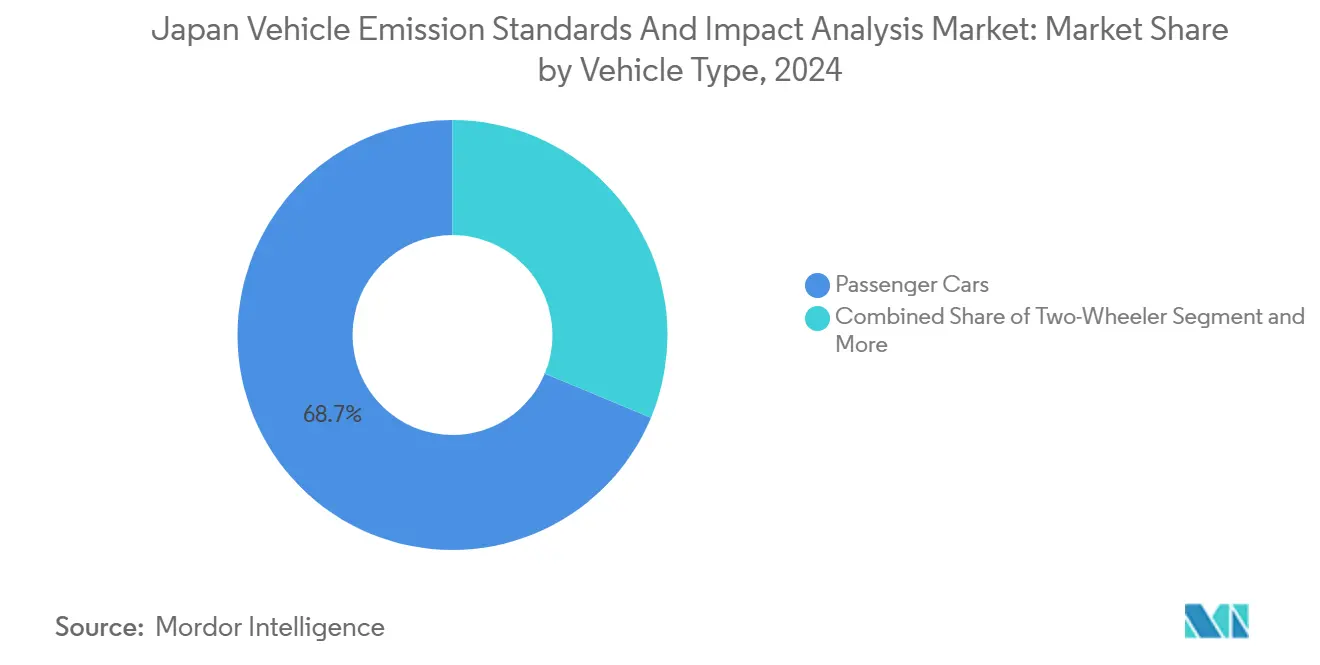

- Nach Fahrzeugtyp führten Personenkraftwagen mit einem Marktanteil von 68,72 % im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen im Jahr 2024; das Segment wächst zudem mit einer CAGR von 7,29 % bis 2030.

- Nach Antriebsart hielten Fahrzeuge mit Verbrennungsmotor im Jahr 2024 einen Marktanteil von 87,47 % am japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen, während batterieelektrische Fahrzeuge mit einer prognostizierten CAGR von 7,28 % bis 2030 die am schnellsten wachsende Antriebsklasse darstellen.

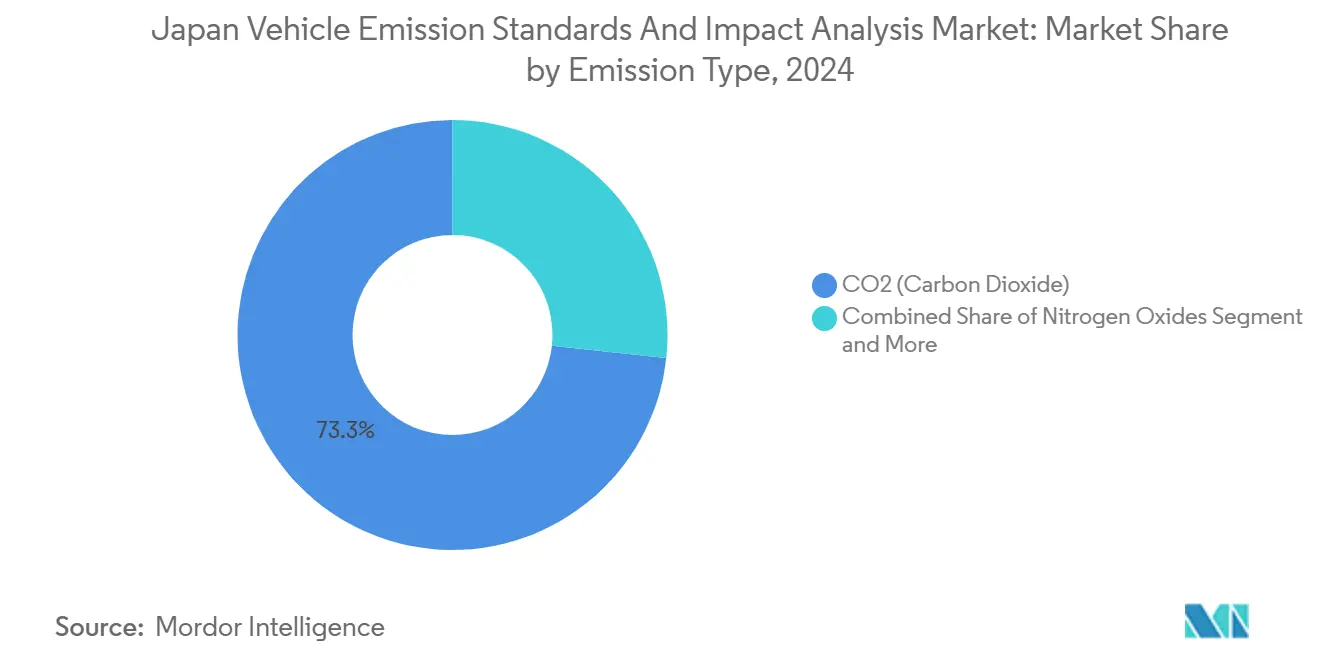

- Nach Emissionstyp entfielen im Jahr 2024 73,29 % des Marktanteils im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen auf CO₂-Prüfungen, während NOx-Prüfungen zwischen 2025 und 2030 mit einer CAGR von 8,35 % expandieren sollen.

- Nach Endnutzer entfielen im Jahr 2024 54,37 % des Marktanteils im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen auf OEMs, während unabhängige Labore mit einer CAGR von 8,63 % bis 2030 am schnellsten wachsen.

Trends und Erkenntnisse im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der PNLT-Grenzwerte 2030 für schwere Nutzfahrzeuge | +1.2% | Regionen Kanto und Chubu | Mittelfristig (2–4 Jahre) |

| Ziel von 100 % emissionsfreien Fahrzeugen für Leichtfahrzeuge bis 2035 | +0.9% | Ballungsräume Tokio, Osaka, Nagoya | Langfristig (≥ 4 Jahre) |

| Einführung von RDE- und PEMS-Prüfungen | +0.8% | Pilotpräfekturen im gesamten Land | Kurzfristig (≤ 2 Jahre) |

| Niedrigemissionszonen auf Präfekturebene | +0.5% | Tokio, Osaka, Kyoto und weitere | Mittelfristig (2–4 Jahre) |

| Ferngestützte OBD- und Telematik-Compliance | +0.4% | Städtische Korridore | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von CO₂-Daten auf Flottenebene | +0.3% | Unternehmensstandorte in Kanto | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Post-New-Long-Term-Grenzwerte 2030 für schwere Nutzfahrzeuge

Japans bevorstehende PNLT-Standards erfordern erweiterte NOx- und Partikelprüfungen unter realen Fahrzyklen, was die Compliance-Budgets pro Modell erhöht. In Kanto und Chubu ansässige Nutzfahrzeug-OEMs haben ihre Forschungs- und Entwicklungsprüfstände ausgebaut und HORIBA MEXA-Analysatoren eingesetzt, um der höheren Prüflast gerecht zu werden. Labore profitieren von wiederkehrenden Validierungsprogrammen, die sich bis 2030 erstrecken, parallel zu den nationalen Zielen, die Treibhausgasemissionen im Verkehr um 46 % gegenüber dem Stand von 2013 zu senken[1]„Fahrplan zur 46-%-Reduzierung bis 2030,”, Umweltministerium Japan, env.go.jp. Die anhaltende Nachfrage nach integrierten Fahrgestelldynamometern und Hochdurchsatz-PEMS-Einheiten verändert die Investitionspläne sowohl privater als auch öffentlicher Prüfzentren.

Ziel von 100 % emissionsfreien Fahrzeugen für Leichtfahrzeuge bis 2035

Der Umstieg auf vollständig emissionsfreie Leichtfahrzeuge fügt neue Ebenen der Batterieeffizienz, der Dauerhaltbarkeit von Wasserstoffstapeln und der Lebenszykluskohlenstoffvalidierung hinzu[2]„Grüne Wachstumsstrategie 2025,”, Ministerium für Wirtschaft, Handel und Industrie, meti.go.jp. Elektrofahrzeugspezifische Prüfstände kosten jeweils etwa 2–3 Millionen USD, was Gemeinschaftsunternehmen zwischen Geräteherstellern und Laboren zur Amortisierung der Ausgaben fördert. Früh adoptierende Präfekturen priorisieren Ladekorridore, wodurch städtische Labore als erste Hochleistungs-Gleichstrom-Zyklusanlagen installieren. Große OEMs wie Toyota richten interne Ziele am nationalen Meilenstein 2035 aus und integrieren die gemischte Flottenvalidierung von Hybridfahrzeugen, batterieelektrischen Fahrzeugen und Brennstoffzellenmodellen.

Einführung von Prüfungen unter realen Fahremissionen und PEMS

Japans Anforderung, dass neue Typgenehmigungen bis 2026 RDE-Zyklen gemäß UN-ECE-Protokollen bestehen müssen, hat die Prüfung von kontrollierten Zellen auf Straßenmessungen verlagert. PEMS-Kits liefern kontinuierliche CO-, CO₂-, NOx- und PM-Daten auf städtischen und Schnellstraßenrouten und erfordern neue Techniker-Qualifikationen. Dienstleister mit mobilen Teams verschaffen sich einen Vorteil, und HORIBAs etablierter Ruf bei Emissionsprüfungen hilft dabei, öffentliche Aufträge zu sichern. Die Felddurchsetzung nimmt in Pilotpräfekturen bereits zu.

Pilotprogramme für Niedrigemissionszonen auf Präfekturebene

Lokale Verordnungen in Tokio, Osaka und Kyoto setzen strengere Standards als nationale Vorschriften durch, was die Compliance-Zeitpläne fragmentiert. Fahrzeuge benötigen eine doppelte Zertifizierung – national und lokal –, wodurch die Prüfhäufigkeit steigt und die Arbeitsbelastung unabhängiger Labore zunimmt. Tokio allein treibt höhere Wiederholungsprüfungen an, und ähnliche Zonen werden in Saitama und Aichi untersucht. Das dezentralisierte Modell beschleunigt Nachfrage-Hotspots, die größere nationale Zentren nicht immer bedienen können, und eröffnet Raum für Nischenanbieter.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Flaches inländisches Fahrzeugabsatzvolumen | -0.7% | Ländliche Regionen | Langfristig (≥ 4 Jahre) |

| Hohe Investitionsausgaben für Prüfstände der nächsten Generation | -0.5% | Landesweit | Mittelfristig (2–4 Jahre) |

| Techniker-Mangel | -0.4% | Kyushu und Tohoku | Mittelfristig (2–4 Jahre) |

| Kosten für Telematik-Datenschutz-Compliance | -0.2% | Unternehmensintensives Kanto | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Flaches Wachstum des inländischen Fahrzeugabsatzvolumens

Die jährlichen Zulassungen stagnieren und begrenzen neue Modellzertifizierungen[3]„Fakten zur Neuzulassung von Fahrzeugen 2024,”, Japanischer Automobilhändlerverband, jada.or.jp. Mit weniger Neueinführungen verlängern OEMs die Produktzyklen, was die traditionellen Laboreinnahmen komprimiert. Ländliche Präfekturen leiden am stärksten, da alternde Bevölkerungen in städtische Gebiete abwandern, was die Nachfrage nach Privatfahrzeugen und damit das Volumen der periodischen Inspektionen senkt. Labore diversifizieren sich in Nachrüstprüfungen, doch diese Dienstleistungen gleichen den verlorenen Zulauf neuer Modellvalidierungen nur teilweise aus.

Hohe Investitionsausgaben für Emissionsprüfstände der nächsten Generation

Fortschrittliche Prüfstände, die RDE-Simulation, PEMS-Korrelation und Elektrofahrzeug-Antriebsstrangzyklen kombinieren, erfordern 2–5 Millionen USD im Voraus sowie jährliche Wartungskosten. Kleinere unabhängige Anbieter sehen sich mit Finanzierungslücken konfrontiert, die eine Branchenkonsolidierung begünstigen. Gerätelebensdauern von sieben bis zehn Jahren erzwingen kontinuierliche Reinvestitionen und erhöhen die Eintrittsbarrieren für neue Marktteilnehmer. HORIBAs Kyoto-Fahrzeugprüfzelle 2025 veranschaulicht den Maßstab mit klimatisierten Kammern und elektromagnetischer Abschirmung, die nur wenige Wettbewerber erreichen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Personenkraftwagen treiben die Marktexpansion voran

Personenkraftwagen erfassten im Jahr 2024 68,72 % des japanischen Marktes für Fahrzeugemissionsstandards und Auswirkungsanalysen und sollen bis 2030 eine CAGR von 7,29 % erzielen, was die hohe Komplexität von Hybrid- und batterieelektrischen Validierungen widerspiegelt. Dieses Segment treibt die Nachfrage nach RDE-, Energieverbrauchs- und Batteriedegradationsprüfungen an. SUVs und Mehrzweckfahrzeuge verstärken die Arbeitsbelastung aufgrund größerer Akkupacks und vielfältiger Lastzyklen zusätzlich. Limousinen und Schrägheckfahrzeuge zeigen ein geringeres Wachstum, bleiben aber stabile Umsatzanker.

Nutzfahrzeuge tragen anhaltende Schwerlast-Dynamometerstunden bei, da die PNLT-Standards 2030 strenger werden. Zwei- und Dreiräder bilden eine Nische, die durch spezielle Emissionsnormen geregelt wird, die miniaturisierte Prüfstandaufbauten erfordern, aber geringere absolute Umsätze erzielen. Die Ausweitung der obligatorischen OBD-Inspektionen seit Oktober 2024 fördert kontinuierliche Überwachungsdienstleistungen für Flotten und fügt dem japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen eine weitere Ebene von Nachmarktengagements hinzu.

Nach Antriebsart: Dominanz des Verbrennungsmotors inmitten des Übergangs zur Elektromobilität

Fahrzeuge mit Verbrennungsmotor besitzen im Jahr 2024 noch immer 87,47 % des Marktanteils und sichern eine stetige Nachfrage nach Abgas- und Verdunstungsprüfungen. Hybridantriebe schaffen doppelspurige Arbeitsbelastungen, die gleichzeitige Verbrennungs- und Elektroantriebsleistungsprüfungen erfordern. Obwohl batterieelektrische Fahrzeuge volumenmäßig noch klein sind, positioniert sie ihre CAGR von 7,28 % bis 2030 als die am schnellsten expandierende Antriebsklasse.

Die Prüfung batterieelektrischer Fahrzeuge konzentriert sich auf JC08- und WLTC-Zyklen für Energieverbrauch, Rekuperationsbremsung und thermische Stabilität und erfordert leistungsstarke Antriebsstrangdynamometer, die 2–3 Millionen USD kosten. Staatliche Kaufanreize von bis zu 850.000 JPY (6.100 USD) und ein Plan für 300.000 öffentliche Ladestationen bis 2030 unterstützen schnelle Laboraufrüstungen. Infolgedessen ist die Marktgröße des japanischen Marktes für Fahrzeugemissionsstandards und Auswirkungsanalysen im Bereich der Elektrofahrzeugvalidierung im Vergleich zur aktuellen Ausgangsbasis für ein überdurchschnittliches Wachstum positioniert.

Nach Emissionstyp: CO₂-Prüfungen führen, NOx-Wachstum beschleunigt sich

Die CO₂ (Kohlendioxid)-Compliance entfiel im Jahr 2024 auf 73,29 % der Prüfeinnahmen, da Lebenszyklusbewertungen von Treibhausgasen zum Mainstream wurden. Labore führen erweiterte Fahrzyklen und Kraftstoff-Upstream-Simulationen durch, um unternehmenseigene ESG-Kennzahlen zu generieren. Partikel- und Kohlenwasserstoffprüfungen bleiben für Diesel- und Benzinmodelle grundlegend, mit stetigem, wenn auch langsamerem Wachstum.

NOₓ (Stickoxide)-Prüfungen sind die herausragende Kategorie, die bis 2030 voraussichtlich mit einer CAGR von 8,35 % wachsen wird, angetrieben durch eine verstärkte RDE-Durchsetzung. Tragbare Analysatoren folgen Fahrzeugen nun auf städtischen und alpinen Routen, um Spitzen jenseits von Laborumgebungen zu erfassen. Eine umfassende Schadstoffabdeckung erhöht die betriebliche Komplexität, ermöglicht es integrierten Anbietern jedoch, Mehrgas-Pakete zu bündeln und ihre Präsenz im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen zu vertiefen.

Nach Endnutzer: OEMs führen, unabhängige Labore wachsen stark

OEM-interne Zentren behielten im Jahr 2024 einen Umsatzanteil von 54,37 %, was ihre Verpflichtung zu Typgenehmigungen und Entwicklungsprüfungen widerspiegelt. Unabhängige Labore wachsen jedoch mit einer CAGR von 8,63 %, da sich die Vorschriften diversifizieren. Sie gewinnen Aufträge für spezialisierte RDE-, Brennstoffzellenstapel- und Telematik-Compliance-Arbeiten, die interne Teams als unwirtschaftlich erachten.

Regierungsbehörden haben nach dem Volkswagen-Skandal ihre Überwachungsprogramme ausgeweitet und Marktüberwachungs-Nachtests sowie die Suche nach Abschalteinrichtungen in Auftrag gegeben. Flottenoperatoren vergeben zunehmend CO₂-Datenanalysen, um Emissionsgutschriften zu monetarisieren, was den Kundenmix erweitert. Der Mixwandel unterstützt Kapazitätserweiterungen bei globalen Netzwerken wie SGS und Intertek, die Gerätebeschaffung, Regulierungsberatung und Zertifizierung innerhalb der japanischen Branche für Fahrzeugemissionsstandards und Auswirkungsanalysen integrieren.

Geografische Analyse

Kanto beherbergt einen bedeutenden Teil der nationalen Prüfnachfrage aufgrund der Dichte an Fahrzeugen, Regulierungsbehörden und OEM-Forschungs- und Entwicklungszentren in Tokio. Lokale Verordnungen schreiben strengere Grenzwerte als Bundesvorschriften vor, was die Prüfhäufigkeiten um 25 % erhöht. Das Cluster aus HORIBA, Shimadzu und globalen Inspektionsunternehmen in der Region schafft einen Innovationskreislauf, der schnelle Geräteauffrischungszyklen im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen fördert.

Chubu, verankert durch Nagoya, entwickelt sich im Markt rasch. Toyotas vielfältige Elektrifizierungsstrategie treibt ganzjährige Prototypvalidierungen an. Eine kontinuierliche Zellenauslastung, die für eine hochvolumige Produktion unerlässlich ist, veranlasst Labore zur Einführung flexibler Schichtbetriebe. Einrichtungen, die gleichzeitig Fahrzeuge mit Verbrennungsmotor und batterieelektrische Fahrzeuge handhaben können, weisen Auslastungsraten von über 90 % auf und stärken das Margenwachstum.

Kansai hält einen bedeutenden Anteil, gestützt durch gemischte Produktionslinien für Nutzfahrzeuge und Motorräder. Niedrigemissionszonen in Osaka fügen lokalisierte Compliance-Ebenen hinzu, obwohl die finanziellen Aufwendungen moderater bleiben als in Tokio. Eine geringere Fahrzeugdichte verlagert die Chancen hin zu mobilen PEMS-Teams und Cloud-OBD-Lösungen, die die Reisezeit minimieren und dennoch die regulatorische Treue im japanischen Markt für Fahrzeugemissionsstandards und Auswirkungsanalysen wahren.

Wettbewerbslandschaft

Der Markt ist mäßig konzentriert. HORIBA beherrscht einen bedeutenden Anteil der globalen Emissionsgeräteverkäufe und kombiniert Hardwaredominanz mit Vertragsprüfungen, was ihm Preissetzungsmacht verleiht. Shimadzu verfolgt eine ähnliche vertikale Integration, während SGS Japan und Intertek auf Mehrregionen-Expertise setzen. Obligatorische OBD-Inspektionen im Oktober 2024 kurbelten den Verkauf von Scan-Tools und Techniker-Schulungsprogrammen an und erweiterten die Einnahmequellen.

Die Technologieführerschaft hängt von RDE- und Elektrofahrzeug-Energieverbrauchsfähigkeiten ab. HORIBAs Kyoto-Fahrzeugprüfzelle 2025 integriert Hochdurchsatz-PEMS-Kalibrierbuchten, Batteriezykler und Klimastress-Kammern in einem Gebäude und erhöht damit die Wettbewerbsschwellen. Kleinere unabhängige Anbieter reagieren, indem sie sich auf ferngestützte OBD-Analysen oder regionale Niedrigemissionszonen-Compliance spezialisieren, um direkte Kapitalwettrennen zu vermeiden.

Partnerschaften proliferieren: Gerätehersteller schließen sich mit Laboren zusammen, um Prüfstände mitzufinanzieren, während Telematikanbieter mit Flottenmanagern zusammenarbeiten, um CO₂-Gutschriften zu monetarisieren. Das Rennen um die Integration von Analysen, Zertifizierung und ESG-Berichterstattung definiert Servicebündel innerhalb der japanischen Branche für Fahrzeugemissionsstandards und Auswirkungsanalysen neu. Da die Kapitalaufwendungen steigen, bleibt eine Konsolidierung wahrscheinlich, wobei kapitalstarke Marktführer Nischen-RDE-Spezialisten akquirieren, um ihr Angebot abzurunden.

Marktführer in der japanischen Branche für Fahrzeugemissionsstandards und Auswirkungsanalysen

HORIBA Ltd.

Shimadzu Corporation

SGS Japan Inc.

Intertek Group plc

Applus+ IDIADA Japan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: HORIBA Techno Service eröffnete eine Kyoto-Fahrzeugprüfzelle mit integrierten Systemen für Verbrennungsmotoren (ICE) und Elektrofahrzeuge (EV).

- April 2025: Asuene fügte seiner CO₂-Visualisierungscloud die GX-League-Berichterstattung hinzu und deckt damit 747 Unternehmen ab. Die Plattform von Asuene, die für Unternehmen zur Messung, Berichterstattung und Minderung ihrer Treibhausgasemissionen konzipiert ist, hat kürzlich Funktionen integriert, die auf die Berichtspflichten des GX League ausgerichtet sind.

Berichtsumfang des japanischen Marktes für Fahrzeugemissionsstandards und Auswirkungsanalysen

| Zweiräder | |

| Dreiräder | |

| Personenkraftwagen | Schrägheckfahrzeuge |

| Limousinen | |

| SUV und Mehrzweckfahrzeuge | |

| Nutzfahrzeuge | Leichte Nutzfahrzeuge |

| Mittelgroße und schwere Nutzfahrzeuge | |

| Busse und Reisebusse |

| Fahrzeuge mit Verbrennungsmotor |

| Hybridfahrzeuge |

| Batterieelektrische Fahrzeuge |

| CO₂ (Kohlendioxid) |

| NOₓ (Stickoxide) |

| PM (Feinstaub) |

| HC (Kohlenwasserstoffe) |

| Sonstige (CO, SO₂ usw.) |

| Staatliche Regulierungsbehörden |

| OEMs |

| Unabhängige Prüflabore |

| Nach Fahrzeugtyp (Wert) | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | Schrägheckfahrzeuge | |

| Limousinen | ||

| SUV und Mehrzweckfahrzeuge | ||

| Nutzfahrzeuge | Leichte Nutzfahrzeuge | |

| Mittelgroße und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach Antriebsart (Wert) | Fahrzeuge mit Verbrennungsmotor | |

| Hybridfahrzeuge | ||

| Batterieelektrische Fahrzeuge | ||

| Nach Emissionstyp (Wert) | CO₂ (Kohlendioxid) | |

| NOₓ (Stickoxide) | ||

| PM (Feinstaub) | ||

| HC (Kohlenwasserstoffe) | ||

| Sonstige (CO, SO₂ usw.) | ||

| Nach Endnutzer (Wert) | Staatliche Regulierungsbehörden | |

| OEMs | ||

| Unabhängige Prüflabore | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Marktes für Fahrzeugemissionsstandards und Auswirkungsanalysen?

Der Markt wird im Jahr 2025 auf 0,95 Milliarden USD geschätzt und soll bis 2030 auf 1,17 Milliarden USD anwachsen.

Wie schnell wird das Marktwachstum erwartet?

Es wird prognostiziert, dass der Markt zwischen 2025 und 2030 mit einer CAGR von 4,28 % expandiert.

Welcher Fahrzeugtyp erzeugt die höchste Prüfnachfrage?

Personenkraftwagen tragen 68,72 % der Umsätze im Jahr 2024 bei und bleiben mit einer CAGR von 7,29 % das am schnellsten wachsende Segment.

Warum gewinnen NOx-Prüfungen in Japan an Bedeutung?

Strengere PNLT-Standards und die landesweite Einführung von Prüfungen unter realen Fahremissionen erhöhen die NOx-Arbeitsbelastung mit einer CAGR von 8,35 % bis 2030.

Wie sind unabhängige Labore in diesem Markt positioniert?

Sie sind die am schnellsten wachsende Endnutzergruppe und expandieren mit einer CAGR von 8,63 %, da OEMs spezialisierte RDE- und Elektrofahrzeug-Energieverbrauchsvalidierungen auslagern.

Seite zuletzt aktualisiert am: