Größe und Marktanteil des Japan-Marktes für Ultraschallgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

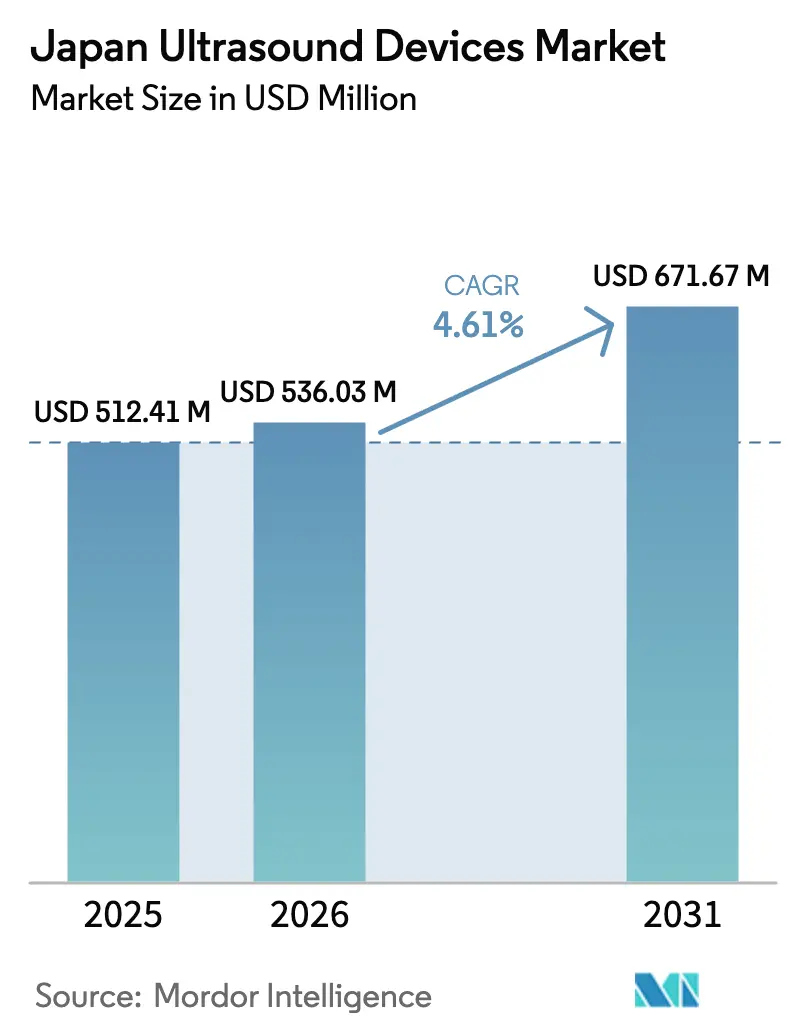

| Marktgröße im Basisjahr (2025) | 512.41 Millionen US-Dollar |

| Marktgröße (2026) | 536.03 Millionen US-Dollar |

| Marktgröße (2031) | 671.67 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Marktes für Ultraschallgeräte von Mordor Intelligence

Die Größe des Japan-Marktes für Ultraschallgeräte wird im Jahr 2026 auf 536,03 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 512,41 Millionen USD, mit Prognosen für 2031 von 671,67 Millionen USD, was einem Wachstum von 4,61 % CAGR über 2026–2031 entspricht.

Die demografische Alterung, die Prävalenz chronischer Krankheiten und der systematische Ersatz analoger Scanner bilden die Grundlage einer stabilen Nachfrage, während KI-gestützte 3D/4D-Plattformen und Handgeräte neue Umsatzpotenziale in der Notaufnahme, der Primärversorgung und der häuslichen Pflege erschließen. Krankenhäuser erneuern eine mehr als vier Jahrzehnte alte Infrastruktur, was die kurzfristige Beschaffung trotz Investitionsbudgetbeschränkungen im Rahmen gebündelter DRG-Zahlungen antreibt. Gleichzeitig drängt ein begrenzter Pool zertifizierter Sonographen die Anbieter hin zu automatisierten Bildgebungslösungen. Die Wettbewerbsintensität wird durch Allianzen wie Canon-Olympus im Bereich des endoskopischen Ultraschalls sowie durch den Aufstieg des fokussierten Ultraschalls für die therapeutische Onkologie geprägt, die beide die strategische Bedeutung inländischer Forschungs- und Entwicklungsinvestitionen unterstreichen.

Wichtigste Erkenntnisse des Berichts

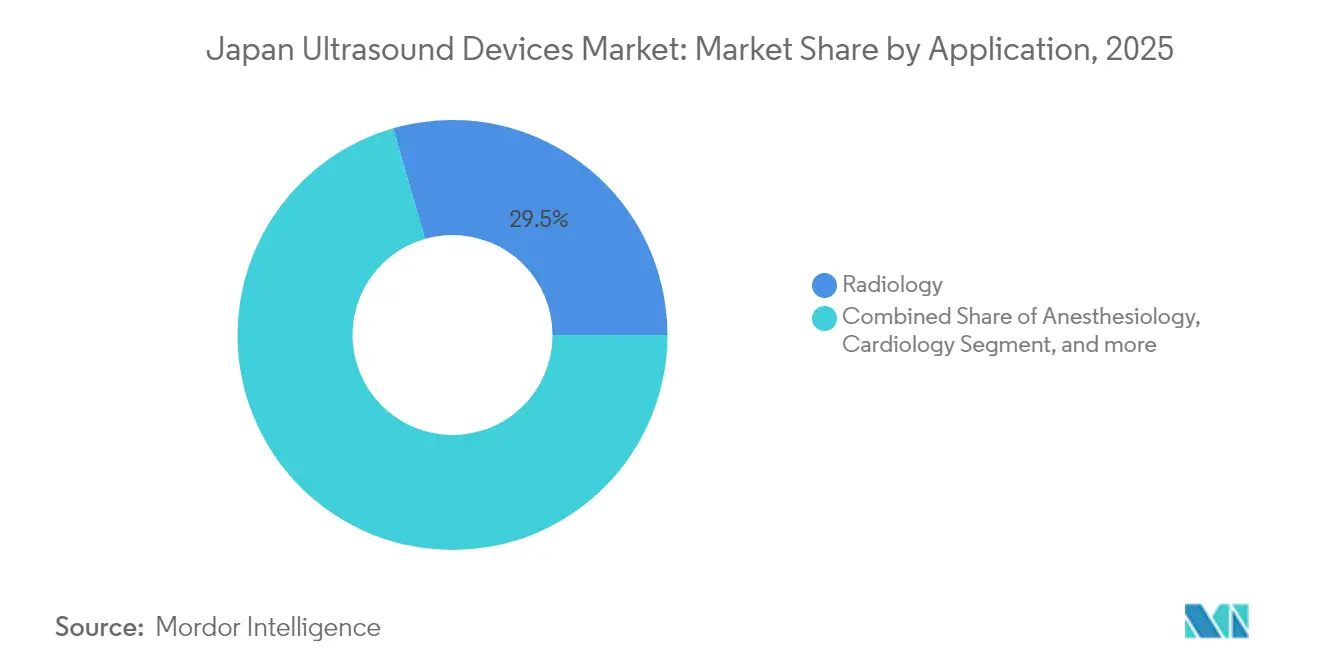

- Nach Anwendung hielt die Radiologie im Jahr 2025 einen Marktanteil von 29,45 % am Japan-Markt für Ultraschallgeräte, während die Intensivmedizin bis 2031 mit einer CAGR von 6,38 % voranschreitet.

- Nach Technologie beanspruchten 3D/4D-Systeme im Jahr 2025 einen Anteil von 44,12 % an der Marktgröße des Japan-Marktes für Ultraschallgeräte; hochintensiver fokussierter Ultraschall wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,79 % wachsen.

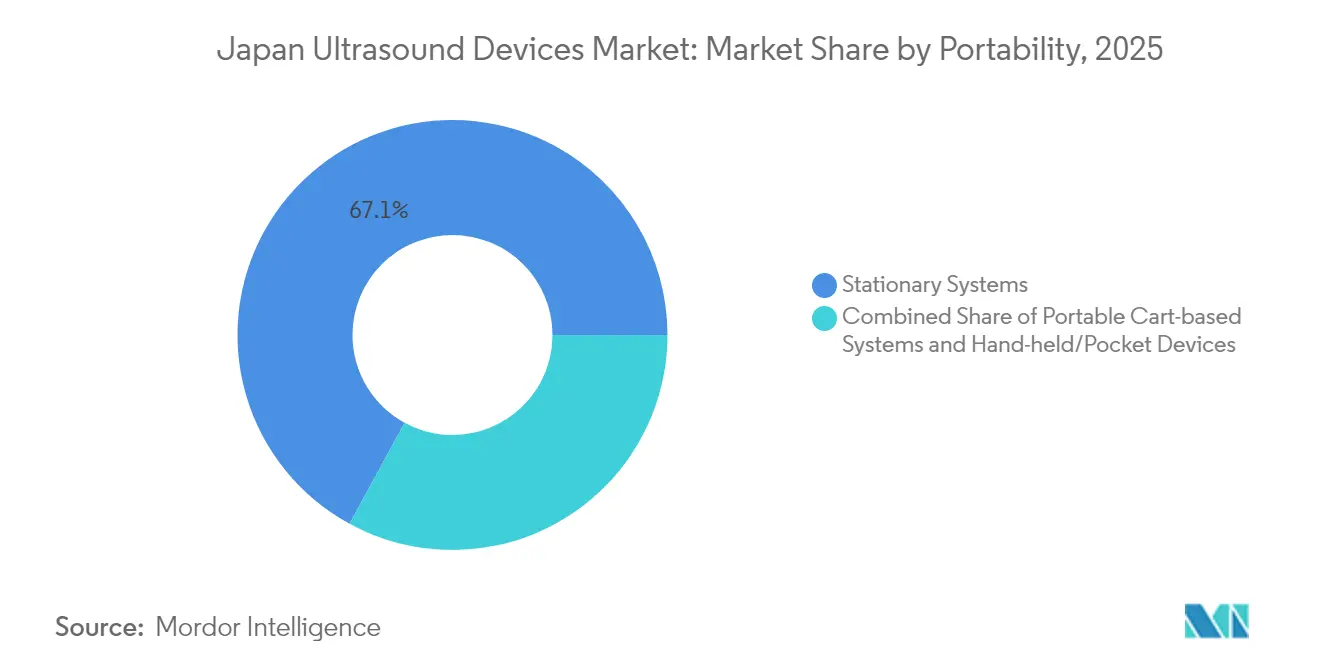

- Nach Tragbarkeit entfielen im Jahr 2025 67,05 % der Marktgröße des Japan-Marktes für Ultraschallgeräte auf stationäre Konsolen, während Handgeräte bis 2031 mit einer CAGR von 7,74 % wachsen.

- Nach Endnutzer repräsentierten Krankenhäuser und akademische medizinische Zentren im Jahr 2025 einen Marktanteil von 56,72 % am Japan-Markt für Ultraschallgeräte, wobei private Krankenhäuser mit der schnellsten CAGR von 7,12 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Japan-Markt für Ultraschallgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung | +1.2% | Landesweit, am stärksten in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung von KI-gestütztem 3D/4D- und Handultraschall | +0.9% | Städtische Zentren, ausgedehnt auf regionale Krankenhäuser | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Schulungsinitiativen für Point-of-Care-Ultraschall | +0.7% | Landesweit, Priorität für unterversorgte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Ersatz alternder Analogsysteme | +0.8% | Landesweit, akut in 40 Jahre alten Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Programme zur Brustdichtescreening | +0.6% | Städtische Screening-Zentren | Mittelfristig (2–4 Jahre) |

| Technologische Innovation und inländische Forschung und Entwicklung | +0.5% | Technologiecluster Tokio und Osaka | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch chronische Krankheiten und alternde Bevölkerung

Japans Bevölkerungsgruppe der über 65-Jährigen übersteigt nun 30 % der Gesamtbevölkerung und schafft eine anhaltende Nachfrage nach kardiovaskulärer und muskuloskelettaler Bildgebung, bei der Ultraschall nicht-invasive, strahlenfreie Diagnostik bietet. Die Präferenz älterer Patienten für ambulante Versorgung fördert die Nutzung tragbarer Scanner, insbesondere für häusliche Gesundheits- und Rehabilitationsdienste.[1]Ministerium für Gesundheit, Arbeit und Wohlfahrt, "Digitale Gesundheitsstrategie 2025," mhlw.go.jp GE Healthcares Voluson Performance 18 wurde positioniert, um den Mangel an Geburtsmedizinern zu mildern und gleichzeitig perinatale Netzwerke zu unterstützen. Politische Ziele zur Verlängerung der gesunden Lebenserwartung hängen von Früherkennungsprogrammen ab, die auf Ultraschall angewiesen sind, und sichern so das langfristige Wachstum des Japan-Marktes für Ultraschallgeräte.

Beschleunigte Einführung von KI-gestütztem 3D/4D- und Handultraschall

KI-gesteuerte Software wie RN-Descartes und METIS Eye zeigt Sensitivitätsraten, die die manuelle Interpretation bei der Brustkrebserkennung übertreffen, und adressiert damit direkt den Sonographenmangel in Japan. Multizentrische Studien der KOSMOS-Handplattform berichteten von einer klinischen Anwendbarkeit von 91,5 %, was den Einsatz am Krankenbett in Notaufnahmen und ländlichen Kliniken validiert. Die Fusion von 3D/4D-Bildgebung mit Echtzeit-KI-Analytik erweitert den klinischen Nutzen in der Kardiologie und Geburtshilfe, obwohl die PMDA bisher nur zwei KI-SaMD-Anwendungen zugelassen hat, was ein Vorteilsfenster für frühe Lizenzinhaber schafft.[2]Fujioka T. et al., "KI-basierte Validierung der Brust-Ultraschall-CADx," fujooka-lab.org

Staatlich geförderte Schulungsinitiativen für Point-of-Care-Ultraschall

Das Ministerium für Gesundheit subventioniert POCUS-Programme, die über die Japanische Gesellschaft für Ultraschall in der Medizin durchgeführt werden, deren Zertifizierungsprüfungen im November 2024 eine Rekordzahl multidisziplinärer Praktiker anzogen. Studien zeigen, dass strukturierte Lehrpläne die Genauigkeit der Anwender erhöhen und die Scandauer verkürzen, was die Einführung in Notaufnahmen, Primärversorgungskliniken und neonatalen Intensivstationen fördert. Die Gründung des Nationalen Neonatalen POCUS-Kollaborativs erweitert standardisierte Protokolle und gewährleistet qualitativ hochwertige Ergebnisse bei gleichzeitiger Beschleunigung des Geräteumsatzes.

Ersatz alternder Analogsysteme

Mehr als 1.600 japanische Krankenhäuser betreiben Stationen, und Analogscanner in diesen Einrichtungen erfüllen nicht die aktualisierten Wartungsrichtlinien für Echokardiographie. Digitale Transformationsinitiativen erfordern DICOM-konforme Konnektivität und Cybersicherheitsfunktionen, die in der Legacy-Hardware fehlen, was Ersatzzyklen trotz CAPEX-Beschränkungen vorantreibt. COVID-19 verschärfte die Infektionskontrollstandards und begünstigte versiegelte Schallköpfe und berührungslose Schnittstellen, die nur in neueren Modellen verfügbar sind, und unterstützte damit die kurz- bis mittelfristige Nachfrage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Langwierige PMDA- Genehmigungszeiträume und Kosten der Marktüberwachung | -0.6% | Landesweit, alle Gerätekategorien | Langfristig (≥ 4 Jahre) |

| Eingeschränktes Krankenhaus-CAPEX unter gebündelten DRG-Zahlungen | -0.8% | Landesweit, am stärksten im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Mangel an zertifizierten Sonographen und ungleichmäßige Fähigkeiten | -0.4% | Ländliche Präfekturen und kleine Städte | Mittelfristig (2–4 Jahre) |

| Preis- wettbewerb durch kostengünstige chinesische Importe | -0.3% | Landesweit, mittlere Marktsegmente | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Langwierige PMDA-Genehmigungszeiträume und Kosten der Marktüberwachung nach der Markteinführung

Ultraschallhersteller wenden 9–16 Monate auf, um die PMDA-Wege zu navigieren, was den Cash-Flow-Breakeven verlängert und Marktführer mit bestehenden Genehmigungen begünstigt. Die Einhaltung der Verordnung 169 und ISO 13485 erfordert eine umfassende Validierung, während laufende Vigilanzberichte zusätzliche Kosten verursachen. Nur zwei von 27 KI-SaMD-Einreichungen wurden zugelassen, was systemische Hürden verdeutlicht, die das Innovationstempo im Japan-Markt für Ultraschallgeräte dämpfen.[3]Behörde für Arzneimittel und Medizinprodukte, "Statistiken zur Überprüfung von Medizinprodukten 2024," pmda.go.jp

Eingeschränktes Krankenhaus-CAPEX unter gebündelten DRG-Zahlungen

Episodenbasierte Erstattungen begrenzen die Einnahmen unabhängig von der diagnostischen Komplexität und schränken die Gerätebudgets insbesondere im öffentlichen Segment ein, das den Großteil der Scanvolumina auf sich vereint. Einrichtungen, die strukturelle Renovierungen und Geräteaufrüstungen jonglieren, bevorzugen häufig Mittelklassemodelle oder verschieben Ersatzbeschaffungen, was die Verkaufszyklen für Premium-Konsolen verlängert. Private Anbieter, die weniger an DRG-Beschränkungen gebunden sind, verzeichnen ein höheres Wachstum bei der Scanneranschaffung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Intensivmedizin expandiert inmitten der Führungsposition der Radiologie

Die Radiologie generierte im Jahr 2025 29,45 % der Marktgröße des Japan-Marktes für Ultraschallgeräte und bleibt das Rückgrat der Bildgebungsdienste, da jedes Krankenhaus auf Allzweckkonsolen für abdominale, vaskuläre und Weichteildiagnostik angewiesen ist. Das Wachstum verlagert sich jedoch hin zur intensivmedizinischen Nutzung, wo die Bettseitensonographie die Flüssigkeitsreanimation steuert, Pneumothorax erkennt und die Herzfunktion bei hämodynamisch instabilen Patienten überwacht. Zertifizierungsmodule der Japanischen Gesellschaft für Ultraschall in der Medizin stärken die Kompetenz und gewährleisten eine einheitliche Qualität im ganzen Land.

Die intensivmedizinischen Volumina werden voraussichtlich bis 2031 mit einer CAGR von 6,38 % steigen, angetrieben durch die Einführung tragbarer Sonden und Handgeräte durch Intensivmediziner, die drahtlos mit dem Krankenhaus-PACS verbunden sind. Schnelle Entscheidungsfindung reduziert die Verweildauer auf der Intensivstation, was für Administratoren attraktiv ist, die unter DRG-Kostengrenzen arbeiten. Infolgedessen wird der Anteil der Intensivmedizin an der Marktgröße des Japan-Marktes für Ultraschallgeräte wahrscheinlich über die aktuelle Schwelle von 11,05 % hinauswachsen und die Dominanz der Radiologie schrittweise verringern, während KI-basierte hämodynamische Analysemodule Software-as-a-Service-Umsätze katalysieren.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Technologie: HIFU-Innovation fordert die Vorherrschaft von 3D/4D heraus

Die 3D/4D-Bildgebung belegte im Jahr 2025 44,12 % des Marktanteils des Japan-Marktes für Ultraschallgeräte dank etablierter Arbeitsabläufe in der Geburtshilfe und Kardiologie. Volumetrische Datensätze verbessern die Anomalieerkennung, ein Qualitätsmerkmal, das von Versicherern und Klinikern gleichermaßen geschätzt wird. Dennoch verzeichnet hochintensiver fokussierter Ultraschall die schnellste CAGR von 5,79 %, angetrieben durch onkologische Studien zur Bewertung nicht-invasiver Ablation bei Leber-, Prostata- und Bauchspeicheldrüsentumoren. Inländische Startups übersetzen Photonik- und Robotik-Know-how in präzise Strahlsteuerung und streben die Kommerzialisierung hybrider diagnostisch-therapeutischer Suiten an.

2D- und Doppler-Modalitäten werden weiterhin bei routinemäßigen Abdominalscans und Gefäßuntersuchungen eingesetzt, insbesondere dort, wo die Krankenhausbudgets knapp bleiben. Dennoch integrieren Hersteller KI-Rauschunterdrückung und automatische Messalgorithmen in grundlegende 2D-Systeme und steigern so den klinischen Wert ohne Preiserhöhungen. Dieser stufenweise Innovationsansatz hält die Einführung breit und schützt den Japan-Markt für Ultraschallgeräte vor dem Risiko einer abrupten technologischen Obsoleszenz.

Nach Tragbarkeit: Handgeräte-Welle definiert Point-of-Care neu

An Bildgebungssuiten verankerte Konsolen generieren immer noch 67,05 % des Umsatzes im Jahr 2025, aber Handsonden mit einem Gewicht von weniger als 400 g, die mit Tablets verbunden sind, gewinnen mit einer CAGR von 7,74 % an Bedeutung bei Ärzten. Die Infektionskontrolllehren aus der Pandemiezeit überzeugten Kliniker, Patienten am Krankenbett zu triagieren, ein Arbeitsablauf, den Handgeräte erleichtern. Vergleichende Benchmarktests bewerteten SonoEye und Vscan Air am höchsten für B-Modus-Klarheit und ergonomische Software und demonstrierten damit Leistungsparität mit mittelklassigen Wagen.

Wagenbasierte tragbare Geräte bieten einen Mittelweg, indem sie Doppler- und Elastographiefunktionen erhalten und gleichzeitig leicht zwischen Stationen bewegt werden können. Dennoch beschleunigt die Erstattungsparität für Handgeräteuntersuchungen in Kombination mit dem staatlichen Gratis-Leihprogramm für ländliche Kliniken die Volumenverlagerung hin zu Taschengeräten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Private Krankenhäuser übertreffen öffentliche Einrichtungen

Öffentliche Krankenhäuser und Universitätskliniken hielten im Jahr 2025 56,72 % des Marktanteils des Japan-Marktes für Ultraschallgeräte, was ihre Rolle als tertiäre Zentren und Lehrzentren widerspiegelt. Sie sind mit der stärksten architektonischen Abschreibung und DRG-gebundener Kapitalrationierung konfrontiert, was eine schnelle Flottenerneuerung einschränkt. Umgekehrt erweitern private Krankenhäuser Bildgebungssuiten, um Wettbewerbsdifferenzierung zu sichern, und liefern eine prognostizierte CAGR von 7,12 % bis 2031.

Diagnostische Bildgebungszentren unterhalten spezialisierte ABUS- und Gefäßdienste, hauptsächlich in Ballungsräumen, wo die Bevölkerungsdichte Skaleneffekte ermöglicht. Ambulante Operationszentren und Fachkliniken bilden eine tertiäre Kundenschicht und nutzen Handgeräte für präoperative Beurteilungen. Aufkommende häusliche Pflegeorganisationen erproben ferngesteuerten Ultraschall unter Tele-Mentoring und eröffnen damit einen aufkeimenden verbraucherorientierten Kanal für den Japan-Markt für Ultraschallgeräte.

Geografische Analyse

Metropolitane Korridore, die Tokio, Osaka und Nagoya umfassen, machen einen Großteil des installierten Bestands an Ultraschallgeräten aus, gestützt durch hohen Patientendurchsatz und reichliche Verfügbarkeit von Spezialisten. Diese Städte sind Vorreiter bei KI-Pilotprojekten, bei denen Cloud-Konnektivität und 5G die Echtzeit-Datenauslagerung unterstützen und kontinuierliche Upgrades des Bildgebungsworkflows fördern. Ländliche Präfekturen hingegen kämpfen mit Ärztemangel und Transportbarrieren; Handscanner, die über staatliche Förderprogramme geliefert werden, überbrücken Versorgungslücken, indem sie Gemeindeschwestern und Allgemeinmedizinern ermöglichen, unter Fernaufsicht grundlegende Echographie durchzuführen.

Regionale Ersatzzyklen verfolgen die alternde Infrastruktur: Krankenhäuser, die älter als 40 Jahre sind, konzentrieren sich überproportional im nördlichen Tohoku und in Teilen von Kyushu und erzeugen eine konzentrierte Nachfrage nach Konsolenersatz. Die budgetären Spielräume sind jedoch enger; daher schlagen Hersteller häufig Inzahlungnahmepakete und aufgeschobene Zahlungspläne vor, um Abschlüsse zu erzielen. Inselgemeinschaften wie Okinawa nutzen Tele-Ultraschall, um Bilder an Radiologen auf dem Festland zu übermitteln, und demonstrieren damit, wie Konnektivität geografische Isolation überbrückt.

Die Herstellung von Medizinprodukten selbst ist geografisch konzentriert; Canons Werk in Tochigi und Fujifilms Forschungs- und Entwicklungszentrum in Saitama bilden einen Innovationsgürtel, der eng mit Universitätskrankenhäusern zusammenarbeitet. Politische Entscheidungsträger fördern solche Cluster durch Steueranreize und beschleunigte Baugenehmigungen und sichern so die Widerstandsfähigkeit des Japan-Marktes für Ultraschallgeräte gegenüber globalen Lieferkettenrisiken. Standardisierte PMDA-Vorschriften gelten landesweit und gewährleisten Produktqualitätsparität unabhängig vom Standort der Einrichtung.

Regulatorisches Umfeld

Ultraschallgeräte in Japan unterliegen dem Pharmaceuticals and Medical Devices Act (PMD Act), wobei das Ministry of Health, Labour and Welfare (MHLW) die administrative Zuständigkeit trägt und die Pharmaceuticals and Medical Devices Agency (PMDA) die wissenschaftliche Prüfung und die Überwachung der Sicherheit nach der Markteinführung durchführt. Der Marktzugang folgt einem risikobasierten Klassifizierungssystem (Klasse I bis IV) im Einklang mit den GHTF/IMDRF-Grundsätzen, das bestimmt, ob der Marktzugang über eine Meldung, eine Zertifizierung durch Dritte oder eine MHLW-Zulassung erfolgt. Dieser Rahmen beeinflusst die Reihenfolge der Markteinführung für wagenbasierte, portable und spezialisierte Ultraschallkategorien.

Hersteller und Inhaber von Vermarktungsgenehmigungen müssen zudem Japans QMS-Verordnung einhalten, die an ISO 13485 angelehnt ist, aber zusätzliche japanspezifische Anforderungen enthält, als Teil der Zulassung und der laufenden Konformität. Für KI-gestützte Funktionen und digitale Workflows, die in die Bildgebung integriert sind, prägt die eigens dafür vorgesehene SaMD-Beratungs- und Prüfstruktur der PMDA, zusammen mit Expertengremien für Software, das erforderliche Nachweispaket und den Zeitplan für klinische Entscheidungsunterstützungsfunktionen, was die Notwendigkeit einer frühzeitigen regulatorischen Planung für KI-gestützte Ultraschallplattformen unterstreicht.

Wettbewerbslandschaft

Das Feld ist mäßig konzentriert: Die fünf größten Anbieter kontrollieren gemeinsam einen erheblichen Umsatzanteil und balancieren inländische Marktpräsenz und globale Größe. Canon Medical nutzt sein diagnostisches Renommee, während Olympus optische Führungsstärke in ihr gemeinsames endoskopisches Ultraschall-Unternehmen einbringt, das 2024 gegründet wurde. Fujifilms auf ambulante Versorgung ausgerichtete Wagensysteme integrieren KI-Triage durch eine Partnerschaft mit Us2.ai und veranschaulichen Ökosystemstrategien, die Bildgebungshardware mit Cloud-Analytik verbinden.

GE Healthcare und Philips passen Flaggschiffplattformen an japanspezifische Ergonomie an, beispielsweise durch Verkleinerung der Konsolenfußabdrücke und Lokalisierung von Schnittstellensprachnuancen. Unterdessen preisen Anbieter aus Shenzhen aggressiv 20–25 % unter dem Median, benötigen aber dennoch eine PMDA-Zulassung, was unmittelbare Marktanteilsgewinne dämpft. Startups für fokussierten Ultraschall verfolgen onkologische Nischen, ein Weg, der aufgrund der therapeutischen Wertdifferenzierung möglicherweise vor Preiskriegen geschützt ist.

Serviceangebote erweitern sich von garantiegebundener Wartung zu abonnementbasierten KI-Upgrades und Fernüberwachung der Betriebszeit, was dem Krankenhausbedarf nach vorhersehbaren Betriebskosten innerhalb der DRG-Grenzen entspricht. Folglich verlagert sich der Wettbewerbsschwerpunkt von reinen Hardware-Spezifikationen hin zu Lebenszyklusökonomie und Workflow-Integration – ein Trend, der strategische Partnerschaften und Konsolidierung über den Prognosehorizont des Japan-Marktes für Ultraschallgeräte hinaus wahrscheinlich verstärken wird.

Marktführer der Branche für Ultraschallgeräte in Japan

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Canon Medical Systems Corporation

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Weiße Flecken konzentrieren sich auf Workflow-Automatisierung und den Point-of-Care-Einsatz, der die Abhängigkeit von knappen qualifizierten Bedienern verringert, insbesondere da Krankenhäuser veraltete analoge Systeme ersetzen und DICOM-Konnektivität sowie Cybersicherheitsfunktionen standardisieren. Aktuelle Marktaktivitäten zeigen, dass Anbieter KI- und Usability-Upgrades für Japan zur Marktreife bringen, darunter die Einführung KI-ausgestatteter Versionen von Venue, Venue Go und Venue Fit durch GE HealthCare Japan für den Point-of-Care-Einsatz (April 2026) sowie die Einführung der kardialen Ultraschallplattform Vivid Pioneer mit KI-gestützten Funktionen (März 2026). Zusammen erweitern diese Markteinführungen die adressierbare installierte Basis für softwaregestützte Upgrades und Servicemodelle in den Bereichen Notfallmedizin, Intensivpflege und Kardiologie.

Auch Beschaffungskanäle unterstützen die kurzfristige Marktdurchdringung. Ausschreibungen öffentlicher Krankenhäuser werden über das JETRO Procurement Portal abgewickelt, das einen strukturierten Zugang zu staatlich verbundenen Käufern und Mehrstandort-Einsätzen ermöglicht. Auf politischer Ebene betont die Medical Device Industry Vision 2024 des METI die globale Expansion und die stärkere Integration von KI und digitaler Gesundheit in Diagnosesysteme, wodurch inländische F&E, klinische Validierung und kommerzielle Wege für Ultraschallanbieter stärker auf skalierbare Plattformen als auf Einzelstandort-Installationen ausgerichtet werden.

Aktuelle Branchenentwicklungen

- Juli 2026: Fujifilm Holdings Corporation (Fujifilm Medical) brachte das Ultraschallgerät Sonosite MT Ver1.2 mit Volume Flow Assist zur automatisierten Blutflussmessung auf den Markt. Die Einführung erweitert die portablen KI-gestützten Ultraschallfunktionen mit automatisierter Blutflussmessung im Kern der PoC- und Point-of-Care-Strategie. Sie stärkt Fujifilms Position im Bereich Handheld- und Point-of-Care-Ultraschall durch KI-gestützte Workflow-Verbesserungen.

- April 2026: GE HealthCare Japan brachte KI-ausgestattete Versionen der Point-of-Care-Ultraschallgeräte Venue, Venue Go und Venue Fit auf den Markt. Die Einführung erweitert das Angebot an KI-gestützten PoC- und Desktop-Ultraschallplattformen in Japan. Sie stärkt GEs Portfolio durch KI-gestützte Bildgebung und Workflow-Integration in Krankenhaus- und Klinikumgebungen.

- März 2026: GE HealthCare Japan brachte Vivid Pioneer, ein Flaggschiff-Kardialultraschallgerät mit KI-gestützten Funktionen, auf den Markt. Die Einführung erweitert den High-End-Kardialultraschallbereich um KI zur Optimierung klinischer Workflows. Sie festigt GEs Führungsposition bei KI-gestützter kardiovaskulärer Bildgebung in Japan.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

In diesem Bericht umfasst der Markt Ultraschallbildgebungssysteme, die in Japan verkauft und installiert werden, erfasst in Wertangaben auf Basis der Geräteumsätze über die gängigen klinischen und pflegerischen Einsatzbereiche und gestützt durch Stückzahlkontrollen.

Ausgeschlossen aus dem Anwendungsbereich: Wir schließen Umsätze aus Ultraschall-Dienstleistungen, erweiterte Garantien und Verbrauchsmaterialien wie Gele und Verfahrenskits aus.

Übersicht der Segmentierung

- Nach Anwendung

- Anästhesiologie

- Kardiologie

- Gynäkologie / Geburtshilfe

- Muskel-Skelett-System

- Radiologie

- Intensivmedizin

- Urologie

- Gefäßmedizin

- Sonstige Anwendungen

- Nach Technologie

- 2D-Ultraschallbildgebung

- 3D- und 4D-Ultraschallbildgebung

- Doppler-Bildgebung

- Hochintensiver fokussierter Ultraschall

- Sonstige Technologien

- Nach Tragbarkeit

- Stationäre Systeme

- Tragbare wagenbasierte Systeme

- Handgeräte / Taschengeräte

- Nach Endnutzer

- Krankenhäuser und akademische medizinische Zentren

- Diagnostische Bildgebungszentren

- Ambulante und Fachkliniken

- Häusliche Pflegeumgebungen

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung beginnt mit öffentlichen Gesundheitssystemsignalen, die erklären, wie die Bildgebungsnachfrage in Japan entsteht, und wird anschließend in Gerätebedarf übersetzt. Wir nutzen typischerweise Quellen wie Veröffentlichungen des Ministry of Health, Labour and Welfare, Reihen des Statistics Bureau of Japan, OECD Health Statistics und Datensätze der World Health Organization, um Trends in der Versorgung und demografische Treiber zu verankern.

Um Nachfrage und Angebot zu verknüpfen, prüfen wir zudem Berührungspunkte mit Verbänden und Regulierungsbehörden, wie PMDA-Aktualisierungen, sowie öffentliche Beschaffungs- oder Krankenhausveröffentlichungen, sofern verfügbar. Unternehmensjahresberichte, Investorenpräsentationen und glaubwürdige medizinische Fachpresse helfen, Verschiebungen im Produktmix zu validieren, etwa bei Portabilität, 2D gegenüber 3D und 4D sowie Austauschzyklen. Einige kostenpflichtige Abonnements werden ausschließlich genutzt, um Unternehmensfinanzprüfungen, die Erfassung von Patentaktivitäten und die Analyse von Import- und Exportsendungen für Bildgebungsgeräte zu beschleunigen. Die oben aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Einreichungen werden ebenfalls geprüft, um Datenpunkte zu klären und gegenzuprüfen.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um das aus öffentlichen Quellen Gewonnene einer Belastungsprobe zu unterziehen, insbesondere hinsichtlich der Entwicklung des durchschnittlichen Verkaufspreises, des Kaufverhaltens der Krankenhäuser und der Geschwindigkeit, mit der ältere Systeme ersetzt werden. Wir befragen eine Mischung aus Herstellern, Vertriebspartnern, Beschaffungsteams von Krankenhäusern, Klinikern und Servicepartnern in ganz Japan, damit Lücken bei Stückzahlen und Produktmix vor Fertigstellung des Modells geschlossen werden können.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 13% | |

| Mid-Tier: 58% | Funktions-/Bereichsleiter: 37% | |

| Kleinere Akteure: 14% | Manager: 50% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-Down-Aufbau, der die Gerätenachfrage in Japan aus Signalen der Gesundheitsversorgung rekonstruiert und diese Nachfrage anschließend über Nutzungs- und Austauschlogik in Systembedarf umwandelt. Für Ultraschall gehören zu den nützlichsten Inputs Trends bei der Verfahrensintensität in Krankenhäusern und Kliniken, Indikatoren für die alternde Bevölkerung, die Aufteilung der Käufe zwischen wagenbasierten und portablen Systemen, typische Austauschzeiträume und die Richtung der durchschnittlichen Verkaufspreise nach Systemklasse.

Diese Gesamtwerte werden anschließend mittels selektiver Bottom-up-Näherungen überprüft, etwa durch das Aufsummieren einer Stichprobe von Lieferantenumsätzen in Japan, die Validierung von Kanalbewegungen und die Prüfung von Preis-pro-Einheit-Annahmen gegenüber dem, was Befragte als in aktuellen Angeboten erreichbar bezeichnen. Wenn die Bottom-up-Abdeckung unvollständig ist, schließen wir Lücken mit konservativen Anteilsbandbreiten und passen diese erst nach Abstimmung mit Signalen zur installierten Basis und Rückmeldungen aus der Beschaffung an.

Für die Prognose verwenden wir eine Szenarioanalyse, gestützt durch einfache Zeitreihenglättung der Nachfragetreiber, da sich Krankenhausbudgets und Austauschzyklen eher stufenweise als linear entwickeln. Wachstumsannahmen werden realistisch gehalten, indem sie an messbare Verschiebungen wie die Verbreitung portabler Geräte, Veränderungen im Bildgebungsvolumen und den Preisdruck bei Standard-2D-Systemen gekoppelt werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch den Vergleich der Modellergebnisse mit unabhängigen Prüfungen, wie impliziten Stückzahlen gegenüber bekannten Kapazitätstrends, realistischen Preisbandbreiten nach Systemtyp und der Übereinstimmung mit der Entwicklung der öffentlichen Gesundheitsausgaben. Starke Ausschläge werden erneut überprüft, und wir kontaktieren Quellen erneut, wenn eine Annahme unstimmig wirkt oder ein neuer Produktzyklus den Mix verändert.

Vor der Freigabe werden Datensatz und Formeln in mehr als einem Analystendurchgang überprüft, damit Rundungs-, Währungsumrechnungs- und Jahresausrichtungsfehler beseitigt werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, die Nachfrage oder Preisgestaltung verändern können. Kurz vor der Auslieferung führen wir eine abschließende Überprüfung aktueller politischer Maßnahmen, Ausschreibungsergebnisse und makroökonomischer Veränderungen durch, damit die Sichtweise aktuell bleibt.

Vergleich der Marktgröße für Ultraschallgeräte in Japan von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Ultraschallgeräte in Japan können unterschiedlich ausfallen, da die Abgrenzung nicht immer identisch ist und Stück- und Preisannahmen nicht immer auf dieselbe Weise geprüft werden. Die häufigsten Einflussfaktoren sind, ob Dienstleistungen und Sonden zusammen mit den Systemen gezählt werden, welche Jahre als Basisjahr behandelt werden und wie schnell ein Preisrückgang für Standardplattformen angenommen wird.

Signale zur Beschaffungsaktivität von Krankenhäusern und implizite Stückzahlversendungen, gegengeprüft durch Rückmeldungen von Vertriebspartnern, sind die Belege, die Mordor Intelligence in Japan an reine Geräteumsätze und realistische Preisbandbreiten gebunden halten. Die verbleibende Spanne resultiert in der Regel aus Unterschieden darin, was in den Markt eingebündelt wird, und ob Prognosen aggressive Austauschzyklus-Upgrades oder einen gleichmäßigeren Erneuerungspfad der installierten Basis zugrunde legen.

Vergleich der Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 512,41 Mio. USD (2025) | |

| Globale Unternehmensberatung A | 0,59 Mrd. USD (2025) | Diese Zahl scheint Gerätedienstleistungen und Zubehör mit den Systemverkäufen zu vermischen, und sie legt außerdem einen höheren gemischten ASP zugrunde, der den Preisdruck bei Standard-2D-Plattformen nicht vollständig widerspiegelt. |

| Branchenverband B | 0,46 Mrd. USD (2025) | Diese Schätzung spiegelt wahrscheinlich eine engere Berichtsabgrenzung wider, die sich überwiegend auf Krankenhauskäufe beschränkt, wodurch Kliniken und ambulante Zentren, die portable Geräte und kleinere Wagensysteme kaufen, möglicherweise untererfasst werden. |

Insgesamt legt die Tabelle nahe, dass der Großteil der Abweichung durch Bündelungsentscheidungen und die Art und Weise entsteht, wie Preisgestaltung und Austausch über verschiedene Versorgungsbereiche hinweg behandelt werden. Unser Ansatz bleibt nachvollziehbar, da die Schritte von Nachfragesignalen zu Stückbedarf und anschließend zum Wert führen, unter Verwendung klar geprüfter Preisbandbreiten und Mix-Annahmen, die wiederholbar sind.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Japan-Markt für Ultraschallgeräte im Jahr 2031?

Es wird erwartet, dass er 671,67 Millionen USD erreicht, was eine CAGR von 4,61 % widerspiegelt.

Welcher Anwendungsbereich expandiert am schnellsten bei der Nutzung von Ultraschall in Japan?

Die intensivmedizinische Bildgebung schreitet bis 2031 mit einer CAGR von 6,38 % voran.

Wie groß wird das Segment der Handgeräte bis 2031 voraussichtlich sein?

Handgeräte werden voraussichtlich zwischen 2026 und 2031 mit 7,74 % wachsen.

Warum sind die PMDA-Genehmigungszeiträume für Gerätehersteller relevant?

Sie erstrecken sich über 9–16 Monate, was die Umsatzrealisierung verzögert und die Compliance-Kosten erhöht.

Welche strategische Allianz prägt die endoskopische Ultraschallnische in Japan?

Canon Medical und Olympus arbeiten zusammen, um Ultraschallsysteme der nächsten Generation für die Endoskopie gemeinsam zu entwickeln.

Seite zuletzt aktualisiert am: