Größe und Marktanteil des japanischen Reiseeinzelhandelsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2031 |

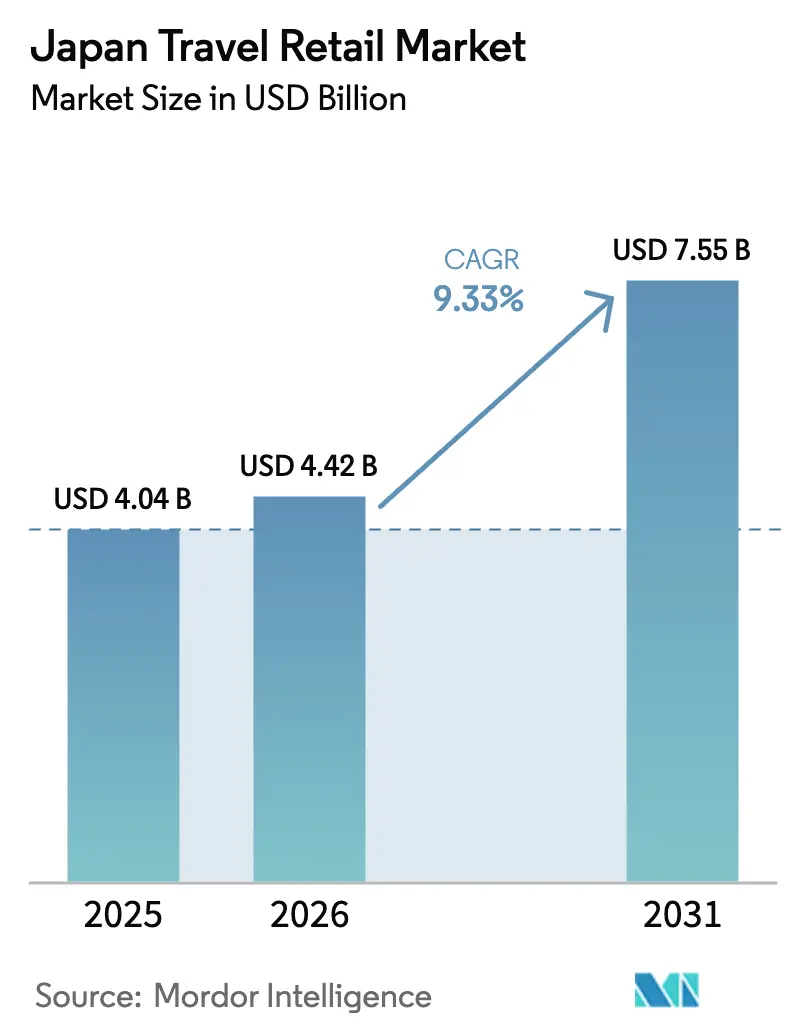

| Marktgröße im Basisjahr (2025) | 4.04 Milliarden US-Dollar |

| Marktgröße (2026) | 4.42 Milliarden US-Dollar |

| Marktgröße (2031) | 7.55 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2031) | 9.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Reiseeinzelhandelsmarkts von Mordor Intelligence

Die Größe des japanischen Reiseeinzelhandelsmarkts soll von 4,04 Milliarden USD im Jahr 2025 und 4,42 Milliarden USD im Jahr 2026 auf 7,55 Milliarden USD bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 9,33 % verzeichnen.

Der Wachstumspfad wird durch erweiterte Duty-Free-Verkaufsflächen am Haneda und Narita sowie durch die abgeschlossene Renovierung von Terminal 1 des Kansai International Airport unterstützt, die den Handelsmix und die Durchsatzkapazität erhöht[1]Tokyo International Air Terminal, „Terminalinformationen und -dienste”, Flughafen Haneda, haneda-airport.jp. Die Inlandsnachfrage beschleunigte sich im Jahr 2025, da die Ankünfte und die Pro-Kopf-Ausgaben zunahmen, während die Betreiber ihre Sortimente auf margenstarke Exklusivprodukte ausrichteten, um Währungs- und Mixverschiebungen abzusichern[2]Japan Tourism Agency, „Tourismuspolitik und Statistiken”, MLIT, mlit.go.jp. Regulatorische Änderungen werden im November 2026 den Kassenvorgang und den Zoll neu gestalten, da Japan auf ein Flughafen-Erstattungssteuerfreimodell umstellt, das Verpackungsvorschriften und Kaufobergrenzen für Verbrauchsgüter abschafft und gleichzeitig Validierungsschritte an den Ausgangspunkten hinzufügt. Die Kanalkontrolle bleibt von zentraler Bedeutung, da Flughäfen den Verkehr bündeln und nach wie vor den Großteil der hochwertigen Transaktionen im japanischen Reiseeinzelhandelsmarkt abwickeln.

Wichtigste Erkenntnisse des Berichts

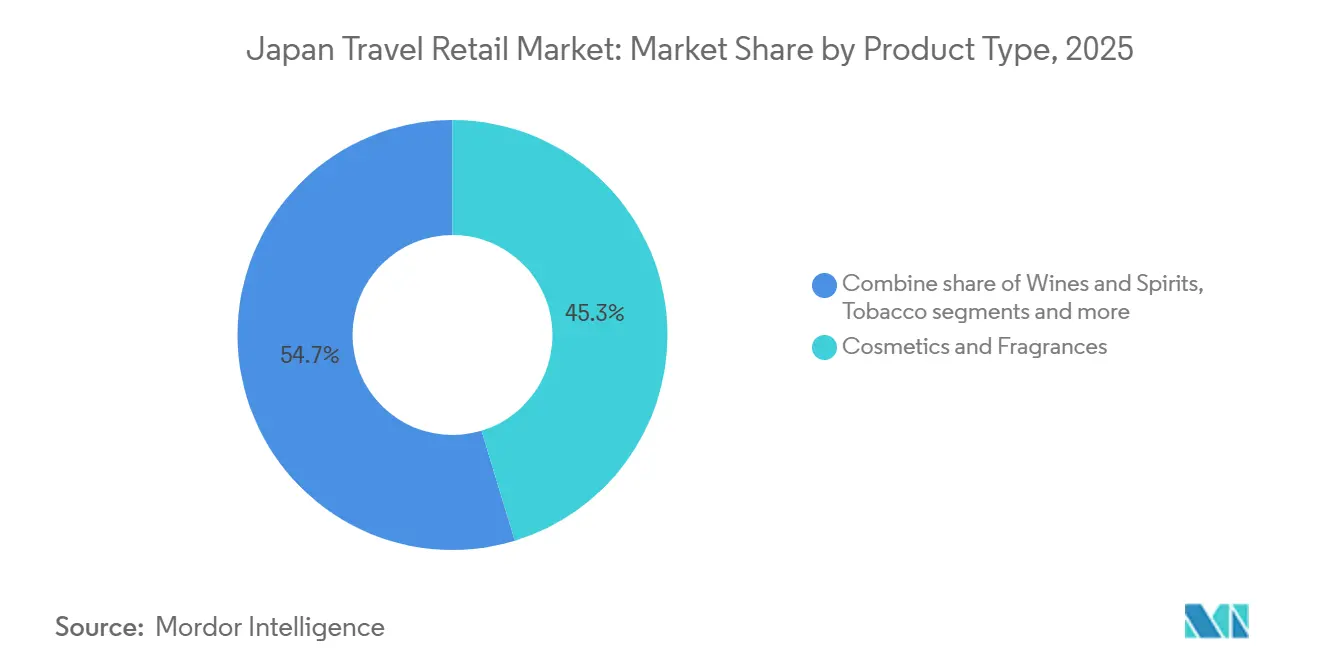

- Nach Produkttyp führte Kosmetik und Düfte im Jahr 2025 mit einem Umsatzanteil von 45,31 %, während Weine und Spirituosen bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

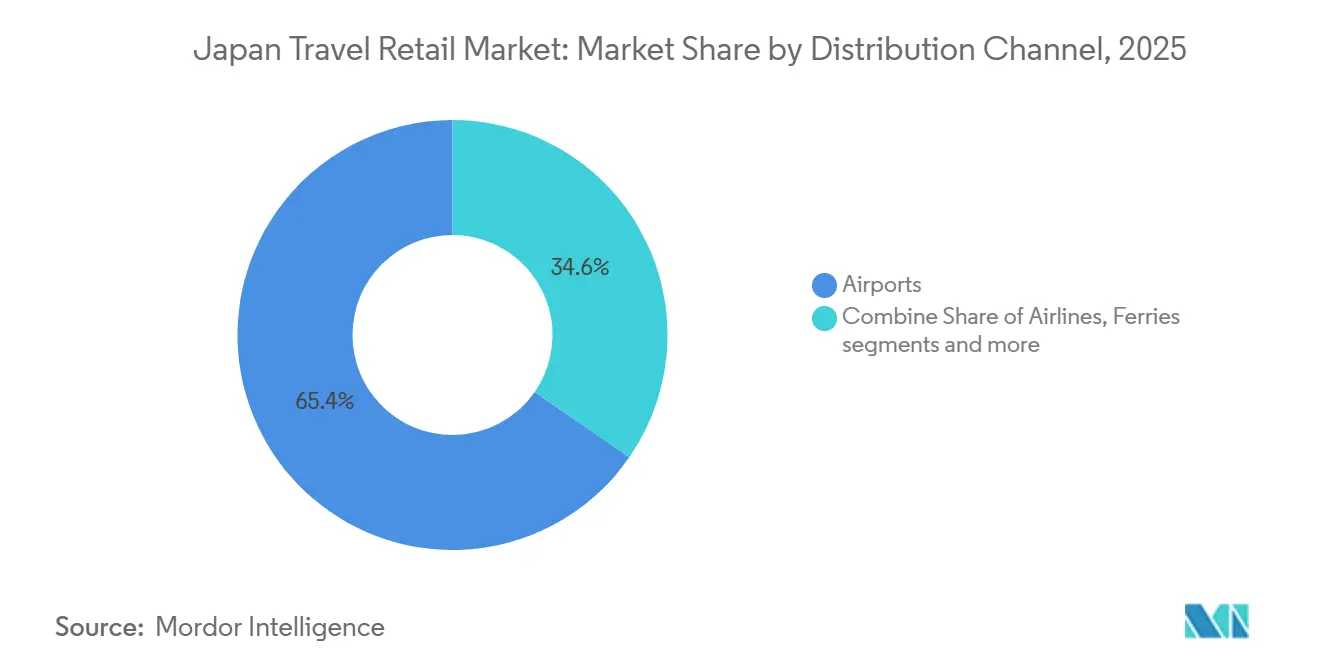

- Nach Vertriebskanal hielt das Flughafensegment im Jahr 2025 einen Anteil von 65,35 % am japanischen Reiseeinzelhandelsmarkt, während Flughäfen bis 2031 voraussichtlich mit einer CAGR von 10,58 % wachsen werden.

- Nach Geografie entfiel auf Kanto im Jahr 2025 ein Anteil von 53,31 % am Marktwert, während Kansai oder Kinki voraussichtlich das schnellste Wachstum mit einer CAGR von 9,82 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Reiseeinzelhandelsmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eröffnung von Geschäften weltweit führender Luxusmarken in Japan | 1.8% | Global, mit Ausstrahlungseffekten auf Kanto (Tokio Ginza), Kansai (Osaka) und Flughafengateways (Haneda T2/T3, KIX T1) | Mittelfristig (2–4 Jahre) |

| Steigende Duty-Free-Ausgaben chinesischer und koreanischer Reisender | 2.5% | National, mit den höchsten Zuwächsen in Kanto (Haneda), Kansai (KIX, Expo-Korridor) und Kyushu (Nähe Fukuoka) | Kurzfristig (≤ 2 Jahre) |

| Erweiterung und Renovierung von Flughafen-Einzelhandelsflächen in Haneda, Narita und Kansai | 2.2% | Asien-Pazifik-Kernregion, mit primärer Konzentration in Kanto (Einzugsgebiet Haneda/Narita) und Kansai (KIX Expo-Vorbereitung) | Mittelfristig (2–4 Jahre) |

| Digitale Steuererstattungskioske und bargeldlose Zahlungen steigern die Konversionsrate | 1.3% | Nationaler Rollout; frühe Gewinne konzentriert in metropolitanen Gateways (Tokio, Osaka, Nagoya Centrair) | Kurzfristig (≤ 2 Jahre) |

| Boom bei limitierten japanischen Whisky-Editionen in globalen Sammlerkreisen | 1.0% | Globale Exportmärkte (Vereinigte Staaten, China, Frankreich); inländischer Flughafen-Duty-Free (Narita, Haneda, KIX) erzielt sekundäre Prämien | Langfristig (≥ 4 Jahre) |

| Osaka-Kansai Expo 2025 und andere Großveranstaltungen treiben einmalige Besucherspitzen an | 0.6% | Epizentrum Kansai/Kinki; sekundäre Ausbreitung nach Chugoku (Hiroshima), Chubu (Nagoya) und Tokio-Metropolregion | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eröffnung von Geschäften weltweit führender Luxusmarken in Japan

Globale Betreiber expandierten im Jahr 2025, als Avolta mit einer 500 Quadratmeter großen Gastronomiekonzession am Kansai International Airport in Japan eintrat, was anerkannte kulinarische Marken hinzufügt und das kanalübergreifende Engagement stärkt. Das Terminal-1-Programm von Kansai wird bis Sommer 2026 mit einem geplanten Angebot von 23 Geschäften fortgesetzt, darunter erste Flughafenboutiquen für Gentle Monster und Moncler, die auf Premium-Verkehr rund um die Expo 2025 abzielen[3]Kansai Airports, „Walk-Through Duty Free und Kapazitätserweiterung”, Kansai Airports, kansai-airports.co.jp. Lotte Duty Free renovierte im Oktober 2024 sein Tokioter Ginza-Flaggschiff und führte eine koreanische Modezone sowie ein kuratiertes House-of-Suntory-Whisky-Angebot nach Zuteilung ein, was demografischen Verschiebungen hin zu jüngeren und digital engagierten Käufern entspricht[4]Lotte Duty Free Newsroom, „Tokio Ginza Erneuerung und Kategorieausweitung”, Lotte Duty Free, lottedfs.com.. Flughafenvermietungsgesellschaften vertiefen die Beziehungen zu Luxusmarken durch gemeinsam finanzierte Boutique-Ausbauten und exklusive Platzierungen, die Knappheit erzeugen und erstklassige Frontflächen für ausgewählte Betreiber langfristig binden. Dieser Clustereffekt konzentriert die Ausgaben von Personen mit sehr hohem Nettovermögen in Prioritätsterminals und stärkt die Rolle der Flughäfen im japanischen Reiseeinzelhandelsmarkt.

Steigende Duty-Free-Ausgaben chinesischer und koreanischer Reisender

Südkoreanische Ankünfte führten im Jahr 2024 und verzeichneten ein Wachstum im Jahresvergleich, das den Mix an wichtigen Gateways veränderte, was die Nachfrage nach preisorientierten Produkten und koreanischsprachigen Dienstleistungen an Einzelhandels-Touchpoints erhöhte. Die koreanischen Kartenausgaben in Japan stiegen bis 2025, wobei Kaufhäuser und Duty-Free-Cluster diese Gruppe mit maßgeschneiderten Theken und kuratierten Sortimenten ansprachen, um häufigere Reisen zu unterstützen. Die chinesische Nachfrage wurde Ende 2025 volatiler, da ein Reisehinweis und Währungsdruck die Ausgaben pro Transaktion belasteten und die Größe der Luxuseinkäufe an ausgewählten Hubs reduzierten. Betreiber schwenkten auf lokalisierte Erlebnisse und mehr Verbrauchsgüter um, um die Konversionsrate zu erhalten, während sie ihren Fokus auf hochwertige Reisende aus den Vereinigten Staaten und Europa stärkten, um die Abhängigkeit zu diversifizieren. Diese Neuausrichtung hilft, die Leistung im japanischen Reiseeinzelhandelsmarkt zu stabilisieren, da sich die Besucherströme verschieben und die Verkehrsmuster unabhängige Reisende gegenüber großen Reisegruppen bevorzugen.

Erweiterung und Renovierung von Flughafen-Einzelhandelsflächen in Haneda, Narita und Kansai

Narita trieb eine mehrjährige Konsolidierung voran, die die Anzahl der Gates erhöhen und die Kapazität in den frühen 2030er Jahren auf 75 Millionen Passagiere steigern wird, was eine langfristige Intensivierung des Einzelhandels auf der Land- und Luftseite unterstützt. Haneda fügte 2026 Gates und Gewerbeflächen hinzu, um die Überlastung rund um Terminal 3 zu reduzieren, und prüft weiterhin Verarbeitungsverbesserungen, die Spätabendservices und eine bessere Verweilzeiterfassung ermöglichen. Kansai schloss im März 2025 eine umfangreiche Renovierung ab, die die internationale Kapazität erweiterte und eine große Walk-Through-Duty-Free-Zone einrichtete, was eine höhere Umsatzerfassung durch verbesserten Passagierfluss bestätigte. Automatisierung an Kassen und in der Hinterzimmer-Nachfüllung verbesserte die Geschwindigkeit bis ins Regal und reduzierte Fehlbestände, was sowohl die Konversionsrate als auch den durchschnittlichen Bon für gezielte Kategorien steigerte. Diese Veränderungen verbessern den Ertrag pro Quadratmeter und stärken die Vorrangstellung der Flughäfen im japanischen Reiseeinzelhandelsmarkt.

Digitale Steuererstattungskioske und bargeldlose Zahlungen steigern die Konversionsrate

Digitale Erstattungsabläufe und die Akzeptanz bargeldloser Zahlungen verbessern den Durchsatz zu Stoßzeiten und reduzieren die Kassiererbelastung, was kaufwilligen Reisenden hilft, den Kassenvorgang mit weniger Verzögerungen zu durchlaufen. Flughäfen führten kontaktlose Abholungsfunktionen ein, die mit Vorbestellplattformen und mobilen Geldbörsen integriert sind, was den Komfort für chinesische und koreanische Reisende erhöhte, die App-basierte Reisen bevorzugen. Die breite Akzeptanz von Alipay und WeChat Pay ergänzt Kartenzahlungssysteme und zieht Ausgaben von mobilorientierten Kunden an, die Käufe oft vor der Ankunft planen. Der Wechsel im November 2026 zu einem Flughafen-Erstattungsmodell wird den Erstattungspunkt an der Ausgangsgrenze standardisieren und den Papierkram in den Geschäften reduzieren, was Mitarbeiterzeit für Verkauf und Kundenbetreuung freisetzen kann. Diese Schritte verbessern die Konversionsrate im japanischen Reiseeinzelhandelsmarkt und unterstützen eine konsistente Ausführung in Terminals, die Spätabend- und unregelmäßige Betriebszeiten abwickeln.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Yen-Volatilität drückt die Margen bei importierten Lagerbeständen | -1.5% | National, mit akutem Druck auf die Beschaffung von Luxusmarken (Kanto-Metropolregionen, Kansai KIX) und Duty-Free-Betreibern, die EUR/USD-Bestände halten | Kurzfristig (≤ 2 Jahre) |

| Strenge Zollfreigrenzen für Alkohol- und Tabakkäufe | -0.9% | Globale Compliance (alle Flughäfen); Durchsetzung konzentriert an Narita, Haneda-Abfluggates und maritimen Einreisepunkten | Langfristig (≥ 4 Jahre) |

| Akuter Arbeitskräftemangel im Flughafen-Einzelhandel schränkt Öffnungszeiten ein | -1.2% | Nationale Krise, am stärksten in Narita (16 % Rückgang der Belegschaft), Haneda Terminal 3 und regionalen Flughäfen (Hokkaido, Kyushu) | Mittelfristig (2–4 Jahre) |

| Preisarbitrage auf dem Graumarkt untergräbt die Markenpreisintegrität | -0.7% | Global (Daigou-Netzwerke); inländische Konzentration in Tokio Ginza, Osaka Shinsaibashi und Online-Wiederverkaufsplattformen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Yen-Volatilität drückt die Margen bei importierten Lagerbeständen.

Wechselkursschwankungen verengten die Bruttomargen für Betreiber, die importierte Luxusbestände hielten, die zu früheren Währungsniveaus eingekauft worden waren, was Verschiebungen hin zu widerstandsfähigeren Verbrauchsgütern erzwang. Haneda meldete bis Ende 2025 einen geringeren Luxusanteil, der Preissensibilität und Zuteilungsdisziplin der Marken zur Steuerung von Graumarktrisiken widerspiegelte. Einige Boutiquen verschoben Ausbauinvestitionen, da sich die Arbitragelücke zu Europa und den Vereinigten Staaten verringerte, was Impulskäufe preisbewusster Reisender dämpfte. Zahlungskostenstrukturen erhöhten den Druck, da grenzüberschreitende Kartengebühren Rabatte und Aktionen, die Einzelhändler zur Aufrechterhaltung des Verkehrs nutzten, verstärkten. Betreiber reagierten, indem sie gebündelte Sets und Flughafenexklusivprodukte in Kategorien wie Kosmetik betonten, um das Volumen zu verteidigen, während sie kurzfristig niedrigere durchschnittliche Transaktionswerte akzeptierten.

Strenge Zollfreigrenzen für Alkohol- und Tabakkäufe

Japan begrenzt zollfreien Alkohol auf drei 760-Milliliter-Flaschen und Tabak auf 200 Zigaretten, was Massenkäufe begrenzt und häufig reisende Käufer dazu bringt, Käufe auf mehrere Reisen zu verteilen. Die allgemeine Warenschwelle löst Zölle und Verbrauchssteuer auf Übermengen aus, was Luxusausgaben in Innenstadtboutiquen umlenken kann, wo Verkaufspersonal Erstattungsverfahren in ruhigerer Umgebung erklärt. Die Durchsetzung wurde mit strengeren Strafen für falsche Erklärungen und verstärkten Kontrollen verschärft, die bei Spitzenabflügen Reibung erzeugten. Unterschiede zu anderen Hubs wie Incheon und Changi beeinflussen das Streckeneinkaufen, da einige Reisende große Alkohol- und Tabakkäufe in Märkten mit großzügigeren Grenzen planen. Der Wechsel 2026 zu einem Flughafen-Erstattungsmodell wird die Validierung an Ausgangspunkten standardisieren, was Geschwindigkeitsvorteile der Innenstadt verringern und Spirituosenkäufe auf der Luftseite konsolidieren kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premiumisierung schreibt das Spirituosen-Spielbuch neu

Kosmetik und Düfte erzielten 45,31 % des Produktumsatzes im Jahr 2025 und blieben die Ankerkategorie für häufige Käufer, während Weine und Spirituosen bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen werden, da die Premiumisierung zunimmt. Flughafenbetreiber erhöhten die Sichtbarkeit von kuratierten Whisky- und hochwertigen Spirituosen mit zuteilungsbasierten Theken und bildungsorientierten Displays, die Knappheit in Vollpreisverkäufe umwandeln. Der Kosmetikmix setzte auf flughafenexklusive Sets und geschenkgeeignete Formate, die den durchschnittlichen Bon erhöhen und gleichzeitig eine breite Durchdringungsrate bei Käufern aus China und Südkorea aufrechterhalten. Schmuck und Uhren sahen engere Zuteilungen von ausgewählten Marken, was einige Käufer zu täglichen Warteschlangen trieb und die Ausgaben innerhalb von Budgetgrenzen hin zu Accessoires und Schuhen umgestaltete. Der japanische Reiseeinzelhandelsmarkt profitiert von dieser Verteilung von Premium- und Einstiegsoptionen, da sie die Konversion über diverse Ausgabenprofile und Reisezwecke hinweg unterstützt.

Die Größe des japanischen Reiseeinzelhandelsmarkts für Weine und Spirituosen soll zwischen 2026 und 2031 mit einer CAGR von 11,12 % wachsen, angetrieben durch Sammlernachweis und Marken-Storytelling, das limitierte Auflagen belohnt. Duty-Free-Teams verlassen sich auf Lotterien, Vorbestellfenster und Abholschließfächer, um stark nachgefragte Flaschen zu verwalten und dabei Fairness zu wahren und Menschenmengen in der Nähe von Gates zu regulieren. Kosmetik und Düfte verankern weiterhin das Volumen mit Sets für Geschenke und Selbstfürsorge, was hilft, die Volatilität bei großen Luxusartikeln auszugleichen, wenn Währungs- oder Politikänderungen die Wertwahrnehmung belasten. Lebensmittel und Süßwaren halten eine hohe Kaufhäufigkeit aufrecht und liefern vorhersehbaren Durchsatz, der Lagerumschläge im Spätabendgeschäft unterstützt, auch wenn der Umsatzbeitrag hinter Premium-Kategorien zurückbleibt. Dieser Produktmix hilft der japanischen Reiseeinzelhandelsbranche, Marge und Volumen auszubalancieren und gleichzeitig die Stückökonomie über Zyklen hinweg zu schützen.

Nach Vertriebskanal: Flughäfen festigen ihre Dominanz, während der innerstädtische Duty-Free-Handel an Grenzen stößt

Flughäfen beherrschten im Jahr 2025 65,35 % des Kanalanteils und sollen bis 2031 mit einer CAGR von 10,58 % wachsen, gestützt durch Durchsatzgewinne und effizientere Layouts, die alle Passagiere am Kerneinzelhandel vorbeileiten. Haneda stellte 2025 neue Rekorde bei internationalen Passagieren auf, was die luftseitige Dominanz bei Spirituosen, Tabak und Luxuskategorien stärkte, bei denen Zollbefreiung und Komfort am wichtigsten sind. Kansais Walk-Through-Flaggschiff steigerte nach seiner Renovierung den Umsatz dank verbessertem Warteschlangenmanagement, schnellerem Scannen und besseren Nachbarschaften, die Last-Minute-Käufe fördern. Fluggesellschaften ergänzen den Bodeneinzelhandel durch Vorbestellexklusivprodukte und Bordkontingente, die Premium- und Kollaborationsartikel für zahlende Premium-Kabinen anbieten. Diese Faktoren helfen, die Ausgaben im japanischen Reiseeinzelhandelsmarkt in Flughafengebieten zu konsolidieren und den Abfluss zu Standorten außerhalb des Flughafens zu reduzieren.

Die Größe des japanischen Reiseeinzelhandelsmarkts für Flughäfen soll zwischen 2026 und 2031 mit einer CAGR von 10,58 % wachsen, da Betreiber digitale Vorbestellungen und Schließfachabholung für zeitkritische Reisende skalieren. Der innerstädtische Duty-Free-Handel wird sich unter dem Flughafen-Erstattungsregime 2026 verändern, da Barerstattungen an der Theke der Zollvalidierung bei der Abreise weichen werden, was Geschwindigkeitsvorteile für Stadtgeschäfte untergräbt. Fähren und bahngebundene Convenience-Konzepte fügen inkrementelle Kanäle hinzu, bleiben aber durch Zollverfahren, Verkaufsfläche und geringere Hochpreiskonversion im Vergleich zur Luftseite eingeschränkt. Vertikale Integrationen durch Flughafentochtergesellschaften, die über mehrere Flughäfen hinweg Groß- und Einzelhandel betreiben, erfassen Margen an mehreren Punkten und übersetzen Treueprogramme in höhere Wiederkaufraten. Diese Schritte stärken die zentrale Rolle der Flughäfen in der japanischen Reiseeinzelhandelsbranche, während sich andere Kanäle an die Erstattungsumstellung und anhaltende Personalengpässe anpassen.

Geografische Analyse

Kanto entfiel im Jahr 2025 auf 53,31 % des Marktwerts, da Haneda und Narita zusammen internationale Ströme konzentrierten, was die Region trotz Slot-Obergrenzen für eine nachhaltige Einzelhandelserfassung positionierte. Das Gebiet profitiert von dichten innerstädtischen Duty-Free-Clustern, die Touristen zwischen Stadteinkäufen und Flughafenabholoptionen leiten, die mit Flugplänen synchronisiert sind. Besucherprofile umfassen nun mehr Wiederholungsreisende, die Tokio mit regionalen Rundreisen kombinieren, was die Ausgaben über die Hauptstadt hinaus ausweitet und gleichzeitig die luftseitigen Käufe stark hält. Das Erstattungssystem vom November 2026 könnte einige innerstädtische Transaktionen zurück zur Luftseite lenken, was Kernkategorien unterstützt, die die Zollbefreiung an Flughäfen behalten. Diese Veränderungen halten Kanto im Mittelpunkt des japanischen Reiseeinzelhandelsmarkts, während sich der Besuchermix weiterentwickelt.

Kansai oder Kinki soll mit einer CAGR von 9,82 % bis 2031 die am schnellsten wachsende Region sein, da der renovierte Kansai International Airport und die Expo 2025 den Durchsatz steigern und die Aufmerksamkeit globaler Marken auf sich ziehen. Der Flughafen der Region fügte Walk-Through-Formate hinzu und verbesserte Dienstleistungen, die Spätabendgeschäfte und reibungslose Abflugspitzen während Veranstaltungsfenstern unterstützen. Kaufhäuser und innerstädtische Boutiquen arbeiten mit Flughäfen zusammen, indem sie Einführungen und Exklusivprodukte aufeinander abstimmen, die Besucher über den gesamten Reiselebenszyklus hinweg einbinden. Kyushu und Okinawa erfassen Kurzurlaubsverkehr aus Südkorea und nutzen Fährverbindungen, die luftseitige Verkäufe durch maritime Routen und Offshore-Duty-Free-Betriebe ergänzen. Diese Verteilung lenkt neue und wiederkehrende Reisende über mehrere Gateway-Typen in Westjapan in den japanischen Reiseeinzelhandelsmarkt.

Hokkaido, Chubu und andere Regionen bereichern Reiserouten, da saisonale Veranstaltungen und Outdoor-Attraktionen mehr Winter- und Nebensaisonverkehr anziehen, der lokale Einzelhandelsformate einbindet. Regionale Flughäfen und Schienennetzwerke verbessern den Zugang und unterstützen Pop-up-Einzelhandelspartnerschaften, die an lokale Spezialitäten und handwerkliche Getränkemarken anknüpfen. Duty-Free-Betreiber passen Bestände an saisonale Profile an, um Fehlbestände zu reduzieren und Regalflächen an zeitkritische Kategorien anzupassen. Der japanische Reiseeinzelhandelsmarkt profitiert, da Reisende mehr Zeit in Sekundärstädten verbringen und dann große Käufe an Abflughubs abschließen. Dieses Muster reduziert das Konzentrationsrisiko und unterstützt eine gleichmäßigere Verteilung der Einzelhandelsumsätze auf der Tourismuslandkarte des Landes.

Wettbewerbslandschaft

Der japanische Reiseeinzelhandelsmarkt weist eine moderate Fragmentierung auf, wobei kein einzelner Betreiber über 15 % Marktanteil hält, was Partnerschaften zwischen Flughafengesellschaften und globalen Reiseeinzelhändlern zur Sicherung von Markenzuteilungen fördert. Kansai Airports arbeitete mit Lagardère Travel Retail zusammen, um ein großes Walk-Through-Duty-Free-Konzept zu realisieren, das Mehrkategorien-Tiefe und konsistentes Merchandising in einem einzigen Weg bietet. Avolta trat 2025 mit einem Gastronomie-Fußabdruck in den Markt ein, der die digitalen Plattformen und die Kundenbindung des Unternehmens nutzt, um Reisende anzusprechen, die Käufe und Mahlzeiten im Voraus planen. Japan Airport Terminal erweiterte Groß- und Einzelhandelsverbindungen über mehrere Flughäfen hinweg, um Skalenvorteile zu erzielen und Sortimente mit betrieblichen Innovationen wie robotisierter Nachfüllung zu koordinieren. Diese Schritte erhöhen die Verhandlungsmacht gegenüber Luxushäusern und helfen, Rollouts zu beschleunigen, die Premium-Erlebnisse im japanischen Reiseeinzelhandelsmarkt verankern.

Das Tokioter Ginza-Geschäft von Lotte Duty Free renovierte seine Etagen, um inländische und einreisende Nachfrage mit koreanischer Mode und Whisky-Kuration auszubalancieren, die auf jüngere und kaufwillige Käuferprofile ausgerichtet ist. DFS Group konzentrierte sich auf Okinawas Offshore-Modell und investierte in Luxusmarkenflächen, die den Einkaufsbedürfnissen der Insel entsprechen und mit Touristenströmen übereinstimmen. Fluggesellschaften verstärkten den Einzelhandelszugang durch Vorbestellungen für Flaschenzuteilungen und Kollaborationswaren, die luftseitig oder an Bord für Premium-Kabinen abgeholt werden können. Die Einführung von Technologie ermöglichte schnelle Nachfüllung und verbesserte Verfügbarkeit, was verlorene Verkäufe reduzierte und die Konversion in margenstarken Kategorien steigerte. Umweltnachweise beeinflussen Ausschreibungen, da Flughafengruppen Kohlenstoffakkreditierungsstufen hervorheben, die für Investoren und Markenpartner von Bedeutung sind.

Die Portfoliobreite führender Betreiber bietet Resilienz über Zyklen hinweg, da Gastronomie, Convenience und Luxus sich gegenseitig unter einheitlichen Konzessionsrahmen quersubventionieren. Betreiber, die Treueprogramm-Ökosysteme betreiben und Großhandelskanäle besitzen, erfassen Daten und Margen an mehreren Punkten, was eine bessere Kategorieplanung und maßgeschneiderte Aktionen ermöglicht. Personalengpässe blieben eine Einschränkung, was Versuche mit kontaktarmen Formaten beschleunigte, die Souvenir- und Grundbedarfsverkäufe vereinfachen und gleichzeitig den Service in Premium-Abteilungen aufrechterhalten. Diese Dynamiken deuten auf eine stetige Wettbewerbsintensität und eine auf Premium ausgerichtete Sortimentsstrategie hin, die mit internationalen Verkehrstrends übereinstimmt. Das Nettoergebnis ist ein Wettbewerb um Fläche, Markenexklusivität und digitalen Komfort, der die Führungsposition im japanischen Reiseeinzelhandelsmarkt definiert.

Marktführer der japanischen Reiseeinzelhandelsbranche

Japan Airport Terminal Co. Ltd.

NAA Retailing (Fa-So-La)

JALUX Inc.

ANA Trading Duty Free

DFS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Japan Airport Terminal eröffnete HANEDA STAR & LUXE, eine hochwertige Geschenkboutique in Terminal 2 mit flughafenexklusiven Marken und Premium-Süßwaren, die auf Geschäftsreisende und inländische Käufer abzielt, die Prestige-Souvenirs suchen.

- März 2025: Der Kansai International Airport schloss die Gesamteröffnung der vollständigen Renovierung von Terminal 1 (Phasen 1–3) ab, erweiterte die internationale Kapazität um 60 % und enthüllte Japans größte Walk-Through-Duty-Free-Zone (2.500 m²) vor der Expo 2025.

- Januar 2025: Die Japan Tourism Agency startete landesweite Informationsveranstaltungen (27. Januar – 24. Februar 2026), um Duty-Free-Einzelhändler auf den Übergang zur Erstattungsmethode im November 2026 vorzubereiten, mit Schwerpunkt auf System-Upgrades und Compliance mit neuen Zollgenehmigungsabläufen.

- Juni 2024: Nikka Whisky kündigte eine Investition von 6 Milliarden Yen (38 Millionen USD) an, um die Lagerkapazität um 10 % zu erweitern, mit dem Ziel, die steigende internationale Nachfrage zu decken und die Exporte zu stärken, da der globale Fußabdruck des japanischen Whiskys wächst.

Berichtsumfang des japanischen Reiseeinzelhandelsmarkts

Reiseeinzelhandel wird üblicherweise zur Beschreibung der Duty-Free-Einzelhandelsbranche verwendet, zusätzlich zu allen Einzelhandelsaktivitäten, die Reisenden und Touristen gewidmet sind. Eine vollständige Hintergrundanalyse des japanischen Reiseeinzelhandelsmarkts umfasst eine Bewertung der Wirtschaft, einen Marktüberblick, eine Marktgrößenschätzung für Schlüsselsegmente, aufkommende Trends im Markt, Marktdynamiken und wichtige Unternehmensprofile, die im Bericht behandelt werden. Der Markt ist nach Produkttyp (Mode und Accessoires, Weine und Spirituosen, Tabak, Lebensmittel und Süßwaren, Düfte und Kosmetik sowie Sonstige Produkttypen) und nach Vertriebskanal (Flughäfen, Fluggesellschaften, Fähren und Sonstige Vertriebskanäle) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den japanischen Reiseeinzelhandelsmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Mode & Accessoires |

| Schmuck & Uhren |

| Weine & Spirituosen |

| Lebensmittel & Süßwaren |

| Kosmetik & Düfte |

| Tabak |

| Sonstige Produkttypen (Schreibwaren, Elektronik usw.) |

| Flughäfen |

| Fluggesellschaften |

| Fähren |

| Sonstige Kanäle (Bahnhöfe, Grenzgeschäfte, Innenstadt) |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai/Kinki |

| Chugoku |

| Shikoku |

| Kyushu & Okinawa |

| Nach Produkttyp | Mode & Accessoires |

| Schmuck & Uhren | |

| Weine & Spirituosen | |

| Lebensmittel & Süßwaren | |

| Kosmetik & Düfte | |

| Tabak | |

| Sonstige Produkttypen (Schreibwaren, Elektronik usw.) | |

| Nach Vertriebskanal | Flughäfen |

| Fluggesellschaften | |

| Fähren | |

| Sonstige Kanäle (Bahnhöfe, Grenzgeschäfte, Innenstadt) | |

| Nach Geografie | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai/Kinki | |

| Chugoku | |

| Shikoku | |

| Kyushu & Okinawa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Reiseeinzelhandelsmarkt derzeit und wie sind die Wachstumsaussichten?

Die Größe des japanischen Reiseeinzelhandelsmarkts beträgt 4,42 Milliarden USD im Jahr 2026 und soll bis 2031 bei einer CAGR von 9,33 % einen Wert von 7,55 Milliarden USD erreichen.

Welche Produktkategorien führen im japanischen Reiseeinzelhandel und wachsen am schnellsten?

Kosmetik und Düfte führten im Jahr 2025 mit einem Anteil von 45,31 %, während Weine und Spirituosen bis 2031 voraussichtlich mit einer CAGR von 11,12 % wachsen werden.

Wie dominant sind Flughäfen im japanischen Reiseeinzelhandel?

Flughäfen hielten im Jahr 2025 65,35 % des Umsatzes und sollen bis 2031 mit einer CAGR von 10,58 % wachsen, unterstützt durch Terminal-Upgrades und Walk-Through-Formate.

Welche Regionen sind für die Leistung des japanischen Reiseeinzelhandelsmarkts am wichtigsten?

Kanto entfiel im Jahr 2025 auf 53,31 % des Werts, während Kansai oder Kinki voraussichtlich die am schnellsten wachsende Region mit einer CAGR von 9,82 % bis 2031 sein wird.

Wie wird das Flughafen-Erstattungsmodell 2026 den japanischen Reiseeinzelhandel beeinflussen?

Der Übergang im November 2026 zentralisiert die Steuererstattungsvalidierung am Flughafen und schafft Verpackungsvorschriften und Kaufobergrenzen für Verbrauchsgüter ab, während neue Ausgangsbestätigungsschritte hinzugefügt werden.

Seite zuletzt aktualisiert am: