Japan Smart Home Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

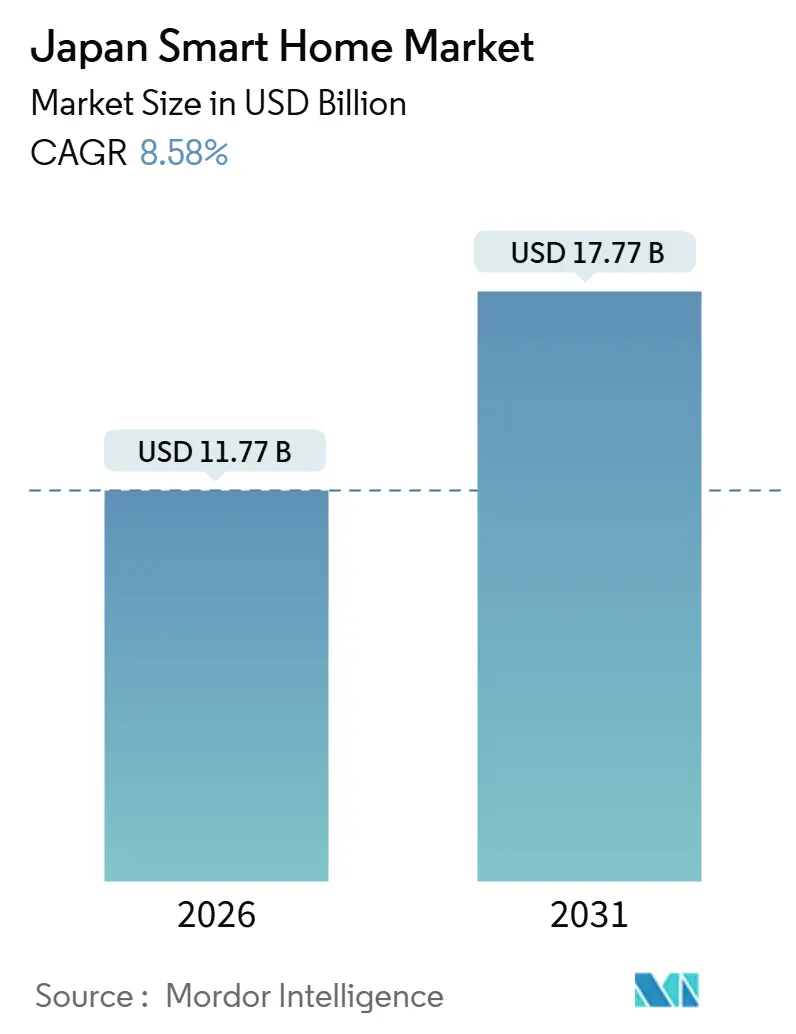

| Marktgröße (2026) | 11.77 Milliarden US-Dollar |

| Marktgröße (2031) | 17.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.58% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan Smart Home Marktanalyse von Mordor Intelligence

Die Größe des Japan Smart Home Marktes beträgt im Jahr 2026 11,77 Milliarden USD und wird voraussichtlich bis 2031 17,77 Milliarden USD erreichen, mit einer CAGR von 8,58 %. Starker demografischer Druck durch eine alternde Bevölkerung, steigende Anforderungen an die Energieeffizienz und staatliche Subventionen für Nullenergiehäuser lenken die Nachfrage von neuartigen Geräten hin zu Lösungen für betreutes Wohnen und Energiemanagement. Versicherungsrabatte für vernetzte Sicherheitsgeräte, die Verbreitung von Matter-zertifizierten Geräten und Telekommunikationsanbieter-Bundles senken die Adoptionshürden weiter. Der Wettbewerb dreht sich um die Bindung an Ökosysteme, wobei inländische Gerätehersteller auf vertrauenswürdige Marken setzen, während globale Plattformen Sprachassistenten-Hardware subventionieren, um wiederkehrende Serviceeinnahmen zu erzielen. Thread-basierte Sensoren mildern die Wi-Fi-Überlastung in dicht besiedelten Wohngebäuden, und die KI-Verarbeitung am Gerät selbst mindert Datenschutzbedenken, indem Daten auf dem Gerät verbleiben.

Wichtigste Erkenntnisse des Berichts

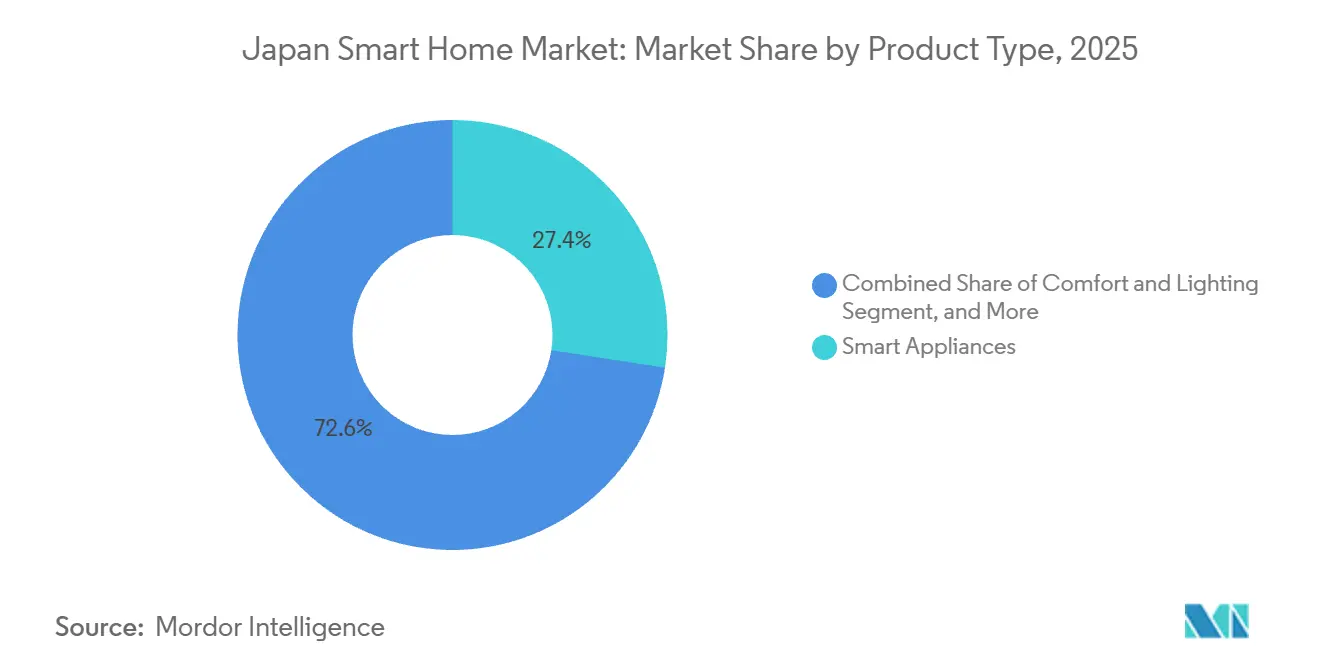

- Nach Produkttyp hielten intelligente Haushaltsgeräte im Jahr 2025 einen Umsatzanteil von 27,43 %, während Sicherheitsgeräte bis 2031 voraussichtlich mit einer CAGR von 10,81 % wachsen werden.

- Nach Technologie entfiel im Jahr 2025 ein Konnektivitätsanteil von 45,12 % auf Wi-Fi, während das Thread-Protokoll bis 2031 voraussichtlich mit einer CAGR von 9,23 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 38,63 % der Käufe auf den Online-Einzelhandel, während Telekommunikationsanbieter-Bundles bis 2031 mit einer CAGR von 11,61 % wachsen.

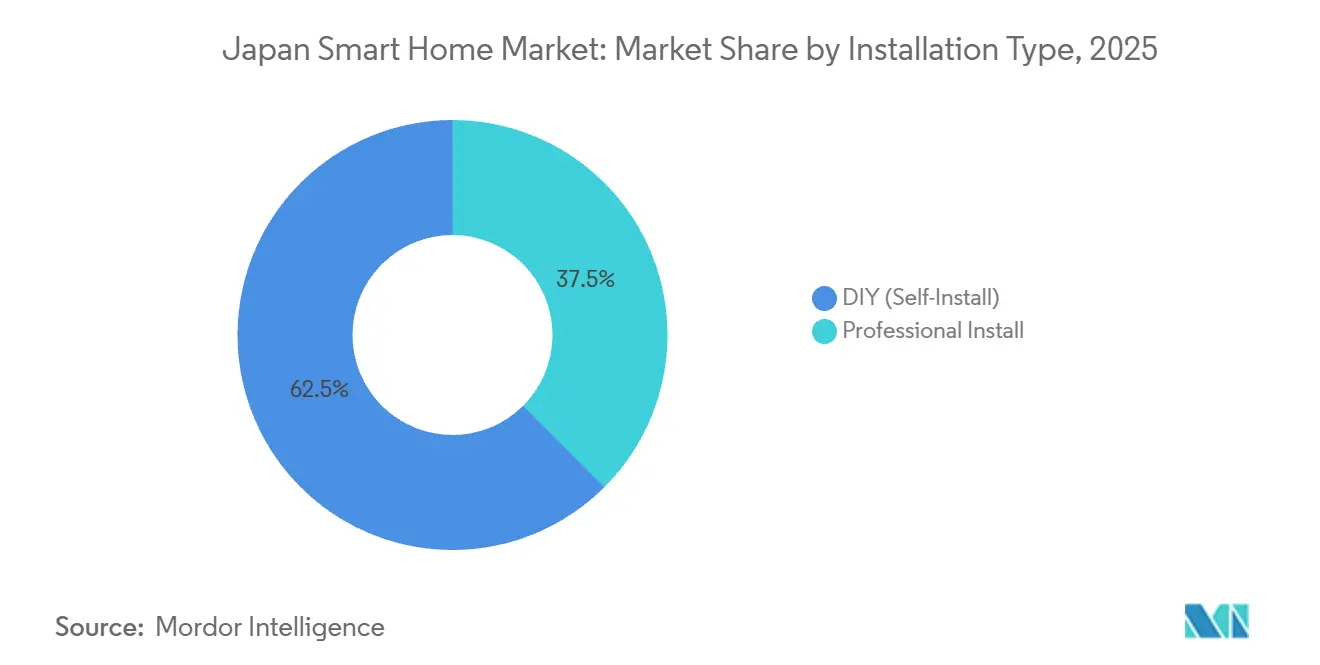

- Nach Installationstyp entfielen im Jahr 2025 62,47 % auf Heiminstallationen, die bis 2031 voraussichtlich mit einer CAGR von 12,39 % wachsen werden.

- Nach Wohnungstyp entfielen im Jahr 2025 41,63 % der Ausgaben auf Wohnungen und Eigentumswohnungen, während Einfamilienhäuser bis 2031 eine CAGR von 11,13 % erzielen sollen.

- Nach Geografie sicherte sich Kanto im Jahr 2025 einen Anteil von 32,00 %, während für Kyushu und Okinawa bis 2031 eine CAGR von 9,48 % erwartet wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Japan Smart Home Markttrends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Bedenken hinsichtlich Haussicherheit und Schutz | +1.8% | National, mit frühen Gewinnen in Kanto, Kansai und Kyushu | Mittelfristig (2–4 Jahre) |

| Fortschritte bei IoT, KI und sprachgesteuerten Assistenten | +2.1% | National, konzentriert in den städtischen Zentren Kanto und Kansai | Kurzfristig (≤ 2 Jahre) |

| Bedarf an betreutem Wohnen treibt Assistenztechnologien voran | +2.3% | National, akut in Hokkaido, Tohoku und Shikoku | Langfristig (≥ 4 Jahre) |

| Staatliche Energieeffizienzsubventionen für intelligente Geräte | +1.5% | National, höhere Akzeptanz in Chubu und Kyushu | Mittelfristig (2–4 Jahre) |

| Subventionen für Smart-City-Pilotprojekte zur Integration von Wohndaten | +0.9% | Metropolregionen Kanto, Kansai und Chubu | Langfristig (≥ 4 Jahre) |

| Versicherungsrabatte für Smart-Home-Geräte | +0.7% | National, frühe Anwender in Kanto und Kansai | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an betreutem Wohnen treibt Assistenztechnologien voran

Japans Bevölkerungsgruppe der über 65-Jährigen erreichte 2025 36,2 Millionen, und Kommunen subventionieren nun Bewegungssensoren, Sturzerkennungs-Wearables und sprachaktivierte Beleuchtung, damit Senioren zu Hause bleiben können, anstatt in Pflegeeinrichtungen umzuziehen. Panasonics HomeX-Plattform integriert Schlösser, Notfallknöpfe und Pflegepersonal-Dashboards, während NEC KI-gestützte Anomalieerkennung erprobt, die Familien benachrichtigt, wenn Routinen abweichen. Diese Lösungen finden in ländlichen Präfekturen Anklang, wo medizinische Einrichtungen rar und Reaktionszeiten lang sind. Die Akzeptanz beschleunigt sich, da Hardware-Bundles über Telekommunikationsverträge verbreitet werden, die die Kosten auf 24 Monate verteilen. Der demografische Wandel wird Assistenztechnologie noch weit ins nächste Jahrzehnt hinein in den Mittelpunkt des Wachstums des Japan Smart Home Marktes stellen.

Fortschritte bei IoT, KI und sprachgesteuerten Assistenten

Die kumulierten Installationen von Alexa und Google Assistant überstiegen bis 2025 15 Millionen Einheiten, doch lokale Anbieter wie Sony integrieren japanischsprachige KI in Fernseher und Haushaltsgeräte, um Datenschutz- und Dialektbedenken zu überwinden. Die Matter 1.3-Zertifizierung ermöglicht es Nutzern, Panasonic-Klimaanlagen mit Sharp-Kühlschränken unter einer App zu kombinieren, was die Fragmentierung reduziert, die zuvor Mehrmarkenhaushalte abschreckte. KI-Steuerungen von Mitsubishi Electric optimieren Heizungs-, Lüftungs- und Klimaanlagen, ohne Rohdaten an Cloud-Server zu senden, was strengen Datenspeicherungsvorschriften entspricht. Hardware-Subventionen, verbesserte Spracherkennung und markenübergreifende Interoperabilität verkürzen die Austauschzyklen und vergrößern damit die Basis des Japan Smart Home Marktes in städtischen und ländlichen Regionen.

Wachsende Bedenken hinsichtlich Haussicherheit und Schutz

Die öffentliche Besorgnis stieg nach aufsehenerregenden Einbrüchen in den Jahren 2024–2025, was Versicherer dazu veranlasste, die Prämien für Häuser mit intelligenten Schlössern und Kameras um 5–10 % zu senken. Zusammen repräsentieren Doppelverdiener-Haushalte und allein lebende ältere Menschen mehr als 40 % der Haushalte und schätzen biometrische Schlösser sowie KI-Türklingeln, die echte Besucher von potenziellen Bedrohungen unterscheiden. Immobilienentwickler installieren in neuen Eigentumswohnungen nun vorab Video-Türklingeln, um sich auf wettbewerbsintensiven städtischen Märkten abzuheben. Sinkende Gerätekosten und gebündelte Telekommunikationspakete halten das zweistellige Wachstum für Sicherheitsgeräte bis 2028 aufrecht und treiben den Japan Smart Home Markt zu einer tieferen Durchdringung sicherheitsorientierter Lösungen.

Staatliche Energieeffizienzsubventionen für intelligente Geräte

Das Nullenergiehaus-Programm bietet Hausbesitzern Rückerstattungen von bis zu 1,4 Millionen JPY (9.500 USD) für Thermostate, Solar-Wechselrichter und Batteriesysteme, die strenge Effizienzanforderungen erfüllen. Versorgungsunternehmen wie die Tokyo Electric Power Company schichten Nachfragesteuerungsgutschriften darüber, um Haushalte für die Reduzierung des Spitzenstromverbrauchs zu belohnen. Panasonic HEMS und Mitsubishi Electric Ene-Look-Steuerungen verlagern Heizungs-, Lüftungs- und Klimalasten dynamisch als Reaktion auf Echtzeittarife und erzielen Kosteneinsparungen, die die Amortisationszeiten verkürzen. Da die Preise für fossile Brennstoffe steigen, wird erwartet, dass diese Subventionen das Wachstum von Energiemanagement-Hardware bis 2029 im hohen zweistelligen Bereich halten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Installationskosten | -1.4% | National, akut in den ländlichen Gebieten Hokkaido, Tohoku und Shikoku | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitäts- und Altsystemprobleme | -1.1% | National, konzentriert im älteren Wohnungsbestand | Mittelfristig (2–4 Jahre) |

| Datenspeicherungsvorschriften, die ausländische Cloud-Plattformen einschränken | -0.6% | National, betrifft globale Plattformanbieter | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten Installateuren in ländlichen Präfekturen | -0.5% | Hokkaido, Tohoku, Shikoku und das bergige Chubu | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Installationskosten

Ein professionell installiertes Gesamtpaket für das gesamte Haus kann 800.000 JPY (5.400 USD) übersteigen, was intelligente Automatisierung für viele Käufer mit mittlerem Einkommen unerschwinglich macht. Importzölle, begrenzte Skaleneffekte und Anforderungen an hochwertige Ausführungen treiben die Gerätepreise über das nordamerikanische Niveau. Arbeitskosten erhöhen sich um 20–30 %, da Elektriker in Großstädten mehr als 8.000 JPY (54 USD) pro Stunde berechnen. Telekommunikationsbundles und Abonnementmodelle verteilen Zahlungen über die Zeit, doch der Preisschock bleibt die größte Bremse für den Japan Smart Home Markt, insbesondere in ländlichen Bezirken mit niedrigerem Einkommen.

Interoperabilitäts- und Altsystemprobleme

Rund 13 Millionen vor 1990 gebaute Häuser verfügen nicht über die Verkabelung oder den Wandraum für moderne Geräte. Inkompatibilitäten zwischen Zigbee, Z-Wave, Wi-Fi und proprietären Protokollen erzwingen kostspielige Umgehungslösungen und markeneigene Hubs. Ältere Heizungs-, Lüftungs- und Klimaanlagen aus den späten 1990er Jahren erfordern proprietäre Adapter, die häufig nicht vorrätig sind. Obwohl Matter eine universelle Schicht verspricht, wird die vollständige Entlastung Jahre dauern, da Firmware-Updates schrittweise eingeführt werden. Bis die Akzeptanz die Hälfte der Neulieferungen übersteigt, werden Interoperabilitätslücken weiterhin eine Belastung für die CAGR des Japan Smart Home Marktes darstellen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Sicherheitsgeräte überholen etablierte Haushaltsgeräte

Sicherheitsgeräte werden die höchsten inkrementellen Einnahmen erzielen und bis 2031 mit einer CAGR von 10,81 % wachsen, da Versicherer die Akzeptanz fördern und städtische Bewohner Fernüberwachung suchen. Intelligente Haushaltsgeräte dominierten dennoch den Marktanteil des Japan Smart Home Marktes mit 27,43 % im Jahr 2025, gestützt auf Panasonic-, Hitachi- und Sharp-Ökosysteme, die mit Energiemanagement-Dashboards synchronisiert werden.

Sicherheitsangebote bündeln nun biometrische Schlösser, KI-Kameras und Cloud-Speicher und schaffen Serviceeinnahmen, die die Erosion der Hardware-Preise ausgleichen. Steuerungshubs und Lautsprecher von Amazon und Google verbinden mehrere Geräte, während Heimunterhaltungskonkurrenten in ländlichen Präfekturen Wachstum suchen, wo der Breitbandausbau die digitale Kluft schließt. Energiemanagementgeräte sind in Nullenergiehäusern vorgeschrieben, was Hersteller zwingt, über ehemals eigenständige Kategorien hinweg zu integrieren, und die Margen in Produktlinien mit Einzelfunktion zu komprimieren.

Nach Technologie: Thread-Protokoll fordert die Wi-Fi-Dominanz heraus

Wi-Fi entfiel 2025 auf 45,12 % der Konnektivität dank bestehender Router-Infrastruktur, doch Thread-Sensoren werden den Anteil mit einer CAGR von 9,23 % bis 2031 erodieren. Das energiesparende Mesh-Netzwerk von Thread reduziert den Batterieverbrauch und die Netzwerküberlastung in dicht besiedelten Wohngebäuden – Eigenschaften, die von jüngeren Mietern geschätzt werden, die Heiminstallationskäufe anführen.

Bluetooth bleibt für intelligente Lautsprecher und Schlösser beliebt, obwohl Reichweitenbeschränkungen die vollständige Abdeckung des gesamten Hauses einschränken. Die Akzeptanz von Z-Wave hinkt aufgrund von Frequenzbeschränkungen und begrenzter Herstellerunterstützung hinterher. Die Matter-Zertifizierung beschleunigt die markenübergreifende Kompatibilität, und der IPv6-Übergang legt den Grundstein für eine massive Geräteanzahl in zukünftigen Smart-City-Einsätzen, wobei Interoperabilität im Mittelpunkt der Erweiterung der Größe des Japan Smart Home Marktes bleibt.

Nach Vertriebskanal: Telekommunikationsbundles gestalten die Vertriebswirtschaft neu

Der Online-Einzelhandel befehligte 2025 38,63 % der Verkäufe, nachdem Amazon Japan und Rakuten Same-Day-Lieferung, aggressive Rabatte und Bewertungskuratierung perfektioniert hatten. Telekommunikationsanbieter-Bundles werden jedoch voraussichtlich eine CAGR von 11,61 % erzielen – die schnellste unter allen Kanälen –, da NTT, KDDI und SoftBank Kameras, Lautsprecher und HEMS-Steuerungen in Glasfaser- und 5G-Pakete einbetten, die die Vorabkosten für 24-Monats-Verträge auf null senken.

Stationäre Handelsketten wie Bic Camera helfen Verbrauchern noch immer, Geräte anzufassen und zu testen, doch der Kundenverkehr sank 2025 um 8 %. Professionelle Installateure konzentrieren sich auf hochwertige Projekte, doch ihr Anteil erodiert, da Heiminstallations-Hardware und Telekommunikationsbundles sie umgehen. Die Abonnementwirtschaft verlagert den Japan Smart Home Markt hin zu Renteneinnahmen, die langfristiges Engagement gegenüber transaktionalen Verkäufen belohnen.

Nach Installationstyp: Heiminstallation beschleunigt sich inmitten von Installateursengpässen

Heiminstallationsoptionen machten 2025 62,47 % der Installationen aus und werden voraussichtlich mit einer CAGR von 12,39 % wachsen. Jüngere städtische Käufer bevorzugen QR-Code-Bereitstellung und app-geführte Einrichtung, während ländliche Kunden die Heiminstallation aus der Not heraus wählen, weil zertifizierte Installateure rar sind.

Professionelle Installation verankert weiterhin Luxuseigentumswohnungen und gewerbliche Projekte, die versteckte Verkabelung, Mehrzonenheizungs-, Lüftungs- und Klimaanlagen sowie laufende Wartung erfordern. Hybridmodelle entstehen, da Verbraucher Geräte online kaufen und dann Integratoren für die Konfiguration beauftragen. Immobilienentwickler verdrahten neue Einheiten vorab, damit Bewohner Dienste über Telekommunikationsportale aktivieren können, was die Akzeptanz beschleunigt und das Wachstum der Größe des Japan Smart Home Marktes stärkt.

Nach Wohnungstyp: Einfamilienhäuser führen das Wachstum inmitten einer Renovierungswelle an

Wohnungen und Eigentumswohnungen hielten 2025 41,63 % der Ausgaben, was Japans städtische Dichte widerspiegelt, doch Einfamilienhäuser werden voraussichtlich mit einer CAGR von 11,13 % wachsen, da Eigentümer für Energieeffizienz und Barrierefreiheit nachrüsten. Einfamilienhäuser bieten Dachfläche für Solarmodule und Batteriesysteme, die die Energieunabhängigkeit steigern, insbesondere in netzgebundenen ländlichen Gebieten.

Vermieter bleiben ohne klare Mietaufschläge vorsichtig, sodass die Akzeptanz von Mietern von Telekommunikationsbundles abhängt, die Eigentumsänderungen vermeiden. Mehrgenerationenhaushalte benötigen zonenbasierte Klimasteuerung und Datenschutztrennwände, was eine Nischenachfrage nach anpassbaren Ökosystemen antreibt. Renovierungen durch die Babyboomer-Kohorte halten das Wachstum des Marktanteils des Japan Smart Home Marktes auf eigengenutzten Immobilien ausgerichtet.

Geografische Analyse

Kanto erfasste 2025 32,00 % des Umsatzes aufgrund Tokios hoher verfügbarer Einkommen, fortschrittlicher Einzelhandelslogistik und früher Smart-City-Pilotprojekte in Yokohama und Kawasaki. Doppelverdiener-Fachleute und technikaffine Millennials beschleunigen die Einführung von Sprachassistenten, Sicherheitskameras und Energiemanagementsystemen.

Kyushu und Okinawa sind die am schnellsten wachsenden Regionen mit einer CAGR von 9,48 % bis 2031, da erneuerbare Mikronetze, Katastrophenschutzvorschriften nach jüngsten Taifunen und Nullenergiehaus-Subventionen die Geräteinstallationen ankurbeln. Kansai nutzt seine Fertigungsbasis und Osakas Smart-City-Konzept für moderates einstelliges Wachstum, während Chubu von Toyotas vernetzten Heimexperimenten und Mitsubishi Electrics Heizungs-, Lüftungs- und Klimahub profitiert.

Hokkaido und Tohoku kämpfen mit Breitbandlücken und Installateursengpässen, doch harte Winter treiben die Einführung intelligenter Thermostate voran. Shikoku und Chugoku verzeichnen moderate Gewinne durch Hiroshimas Smart-City-Projekte und Takamatsu-Telekommunikationspiloten. Glasfaser- und 5G-Ausbauten verbreiten sich über Ballungsräume hinaus, verringern die städtisch-ländliche Kluft und verbreitern die Größe des Japan Smart Home Marktes über Präfekturen hinweg.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Fragmentierung, bei der Plattformgiganten, Gerätehersteller und regionale Integratoren um Kundenbindung konkurrieren. Amazon und Google subventionieren Hardware, um Handel und Dienste zu monetarisieren, was die Margen erodiert, aber Anteile an der Sprachschnittstelle gewinnt. Panasonic, Sony und Mitsubishi Electric verlassen sich auf vertrauenswürdige Marken, bundesweite Kundendienst-Netzwerke und die Integration mit bestehenden Heizungs-, Lüftungs-, Klima- und Gerätegrundlagen, doch proprietäre Protokolle setzen sie Matter-getriebenen Störungen aus.

Schneider Electric, Honeywell und Siemens konzentrieren sich auf maßgeschneiderte Hochendprojekte und erzielen Premiumpreise für Energiemanagement und Integration. Chinesische Anbieter wie Xiaomi zielen auf preissensible Verbraucher ab und bieten funktionsreiche Geräte zu niedrigen Preisen an. Telekommunikationsanbieter stören den Einzelhandel, indem sie Geräte in Konnektivitätsverträge bündeln und so wiederkehrende Einnahmen und eine höhere Kundenbindung sichern.

Chancen in unerschlossenen Bereichen umfassen Altenpflegelösungen, die Gesundheitsüberwachung mit Notfallreaktion verbinden. Patentanmeldungen zur Matter-Integration und Thread-Vernetzung stiegen 2025 um 40 % im Jahresvergleich, was auf einen intensiven Forschungs- und Entwicklungswettbewerb hindeutet. Datenspeicherungsgesetze zwingen ausländische Akteure zur Lokalisierung der Infrastruktur, was die Einstiegskosten erhöht, aber Nischen für inländische Cloud-Anbieter öffnet. Diese wettbewerbliche Dynamik wird voraussichtlich die Ökosystemkämpfe verschärfen und die zukünftige Verteilung der Marktanteile des Japan Smart Home Marktes prägen.

Marktführer im Japan Smart Home Bereich

Schneider Electric SE

Emerson Electric Co.

ABB Ltd.

Honeywell International Inc.

Siemens AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Panasonic Holdings ist eine Partnerschaft mit Amazon Web Services eingegangen, um HomeX mit AWS IoT Core zu integrieren und durch vorausschauende Wartung 15 % Energieeinsparungen zu erzielen.

- September 2025: NTT führte Hikari Cross 2.0 ein, das Lautsprecher, Kameras und HEMS mit Glasfaserabonnements im Rahmen von 24-Monats-Verträgen bündelt.

- Juli 2025: Sony stellte ein auf Aibo basierendes Heimüberwachungssystem zur Sturzerkennung und Anomaliemeldung vor, das auf ältere Bewohner ausgerichtet ist.

- Mai 2025: Mitsubishi Electric erweiterte die Kapazität seines Werks in Shizuoka um 25 % mit einer Investition von 8 Milliarden JPY (54 Millionen USD) in KI-gestützte Heizungs-, Lüftungs- und Klimaanlagen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den japanischen Smart Home Markt als den Verkaufswert vernetzter Geräte, ermöglichender Software und Installationsdienstleistungen, die es Haushalten ermöglichen, Beleuchtung, Sicherheit, Energie, Unterhaltung, Heizungs-, Lüftungs- und Klimaanlagen sowie wichtige Haushaltsgeräte aus der Ferne oder automatisch zu verwalten.

Der Umfang schließt kommerzielle Gebäudeautomatisierungsplattformen und Verbrauchergeräte mit Einzelfunktion wie kabellose Headsets aus.

Segmentierungsübersicht

- Nach Produkttyp

- Komfort und Beleuchtung

- Intelligente Beleuchtung (Glühbirnen, Schalter, Dimmer)

- Intelligente Vorhänge/Jalousien

- Steuerung und Konnektivität

- Intelligente Hubs/Steuerungen

- Intelligente Lautsprecher

- Energiemanagement

- Intelligente Thermostate

- Intelligente Zähler

- Heimunterhaltung

- Intelligente Fernseher

- Streaming-Geräte

- Sicherheit

- Intelligente Kameras

- Intelligente Türklingeln

- Intelligente Schlösser

- Intelligente Haushaltsgeräte

- Intelligente Kühlschränke

- Intelligente Waschmaschinen

- Heizungs-, Lüftungs- und Klimasteuerung

- Intelligente Klimaanlagen

- Komfort und Beleuchtung

- Nach Technologie

- Wi-Fi

- Bluetooth

- Zigbee

- Z-Wave

- Thread

- Andere Technologien (LTE, PLC usw.)

- Nach Vertriebskanal

- Stationärer Einzelhandel/Elektronikfachgeschäfte

- Online-Einzelhandel und Marktplätze

- Professioneller Installateur/Händlerkanal

- Telekommunikationsanbieter-Bundles

- Nach Installationstyp

- Heiminstallation

- Professionelle Installation

- Nach Wohnungstyp

- Einfamilienhäuser

- Wohnungen und Eigentumswohnungen

- Andere Wohnungstypen

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führen dann Interviews mit Geräte-OEM-Managern, Telekommunikationsbundle-Strategen, E-Commerce-Händlern und zertifizierten Installateuren in Kanto, Kansai, Kyushu und Hokkaido durch. Diese Gespräche validieren den Kanalmix, die durchschnittlichen Verkaufspreise, die Subventionsannahme und aufkommende Käuferkohorten, sodass unser Team sekundäre Signale anpassen kann, die inkonsistent erscheinen.

Desk-Research

Mordor-Analysten kompilieren zunächst grundlegende Daten aus erstklassigen öffentlichen Quellen wie der IKT-Nutzungserhebung des Ministeriums für innere Angelegenheiten und Kommunikation, den Produktionstabellen für Haushaltsgeräte des METI, der Gerätezählung des Japan Smart Home Council, Zollversanddateien und wissenschaftlichen Zeitschriften zur IoT-Akzeptanz. Finanzberichte, Investorenpräsentationen und seriöse Pressemitteilungen vertiefen die Erkenntnisse auf Unternehmensebene, während kostenpflichtige Datenbanken, D&B Hoovers für Unternehmenseinnahmen und Questel für Patentanzahlen, den Wettbewerbskontext schärfen. Zahlreiche weitere Quellen werden ebenfalls geprüft, um Fakten zu überprüfen und kleinere Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Haushaltsdurchdringungsmodell schätzt die Nachfrage für 2024, indem Geräteakzeptanzraten auf den Wohnungsbestand nach Wohnungstyp angewendet werden, was dann mit selektiven Bottom-up-Prüfungen abgeglichen wird (Stichproben von Herstellerlieferungen × durchschnittliche Verkaufspreise). Schlüsselvariablen wie Breitbanddurchdringung, Ansprüche auf Nullenergiehaus-Subventionen, Wohnstrompreise, Anteil der alternden Bevölkerung und jährliche Installationen intelligenter Lautsprecher treiben Szenarioannahmen. Multivariate Regression mit ARIMA-Überlagerungen projiziert jede Variable und erzeugt eine Wertprognose für 2025–2030; Anomalien führen zu iterativen Anpassungen, bis die primären Mitwirkenden zustimmen, dass die Kurve eine realistische Akzeptanz widerspiegelt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden einer dreistufigen Analystenprüfung, Varianzprüfungen anhand von Importdaten und Rollouts intelligenter Stromzähler der Versorgungsunternehmen sowie vierteljährlichen Benachrichtigungsprüfungen unterzogen. Berichte werden jährlich aktualisiert, und vor der Lieferung führen wir eine abschließende Prüfung durch, damit Kunden die neueste Ansicht erhalten.

Warum Mordors Japan Smart Home Basislinie Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen voneinander ab.

Andere Studien beziffern den Markt auf 7,93 Milliarden USD für 2024 bzw. 8,10 Milliarden USD für 2024. Solche Lücken entstehen in der Regel durch nicht übereinstimmenden Umfang, aggressive CAGR-Annahmen oder begrenzte Kanalabdeckung.

Vergleichsmaßstab

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 10,84 Mrd. USD (2025) | ||

| 7,93 Mrd. USD (2024) | Globales Beratungsunternehmen A | Zählt hauptsächlich Sicherheits- und Zugangsgeräte; nimmt eine einheitliche CAGR von 26 % ohne regionale Kanalprüfungen an |

| 8,10 Mrd. USD (2024) | Analyseunternehmen B | Schließt Einnahmen aus intelligenten Haushaltsgeräten aus und stützt sich auf Servicegebühren, was das zukünftige Wachstum aufbläht |

| 5,67 Mrd. USD (2023) | Branchenverleger C | Verwendet ausschließlich Einzelhandelsdaten, lässt Telekommunikationsbundles und professionelle Installationsgebühren außer Acht |

Der Vergleich zeigt, dass Mordors ausgewogene Basislinie als zuverlässigste Grundlage für die strategische Planung hervortritt, sobald Umfangsbreite, Datenhäufigkeit und gemischte Validierungsmethoden standardisiert sind. Wir sind überzeugt, dass unsere transparenten Variablen und wiederholbaren Schritte Entscheidungsträgern die Klarheit geben, der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan Smart Home Markt im Jahr 2026?

Die Größe des Japan Smart Home Marktes beträgt im Jahr 2026 11,77 Milliarden USD und wird voraussichtlich bis 2031 auf 17,77 Milliarden USD steigen.

Was ist der wichtigste Wachstumstreiber für die Smart-Home-Nachfrage in Japan?

Eine rasch alternde Bevölkerung, die nun fast ein Drittel der Einwohner ausmacht, steigert die Nachfrage nach Assistenztechnologien, die Senioren ein selbstständiges Leben ermöglichen.

Welche Produktkategorie wächst am schnellsten?

Sicherheitsgeräte, unterstützt durch Versicherungsprämienrabatte und niedrigere Hardware-Preise, werden bis 2031 voraussichtlich mit einer CAGR von 10,81 % wachsen.

Warum sind Telekommunikationsbundles für die Akzeptanz wichtig?

Gebündelte Angebote von NTT, KDDI und SoftBank eliminieren die Vorabkosten für Hardware, machen den Einstieg erschwinglich und binden Kunden an 24-monatige Serviceverträge.

Welches Konnektivitätsprotokoll wird den größten Marktanteil gewinnen?

Thread wird voraussichtlich mit einer CAGR von 9,23 % wachsen, da sein batterieschonendes Mesh-Netzwerk für das dichte Wohnen in Wohngebäuden geeignet ist und dem Matter-Standard entspricht.

Was ist das größte Hindernis für eine breitere Marktdurchdringung?

Hohe Anschaffungs- und professionelle Installationskosten bleiben das primäre Hemmnis, insbesondere in ländlichen Gebieten mit niedrigerem Haushaltseinkommen.

Seite zuletzt aktualisiert am: