Größe und Marktanteil des japanischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

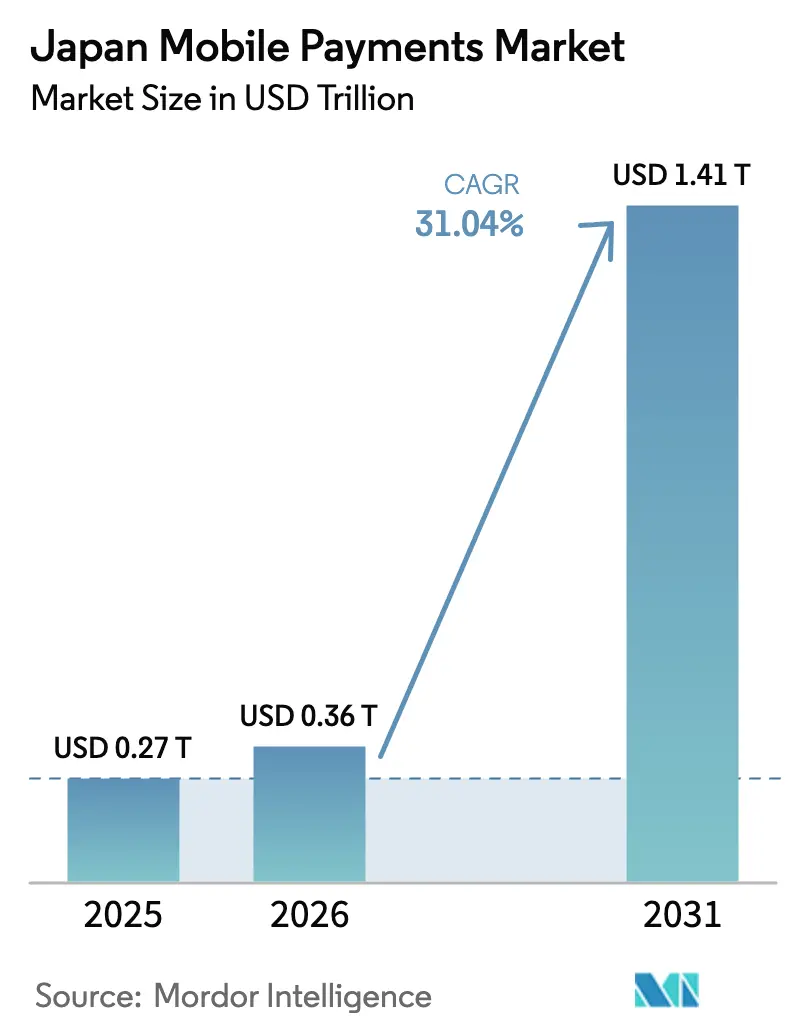

| Marktgröße im Basisjahr (2025) | 0.27 Billionen US-Dollar |

| Marktgröße (2026) | 0.36 Billionen US-Dollar |

| Marktgröße (2031) | 1.41 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.04% CAGR |

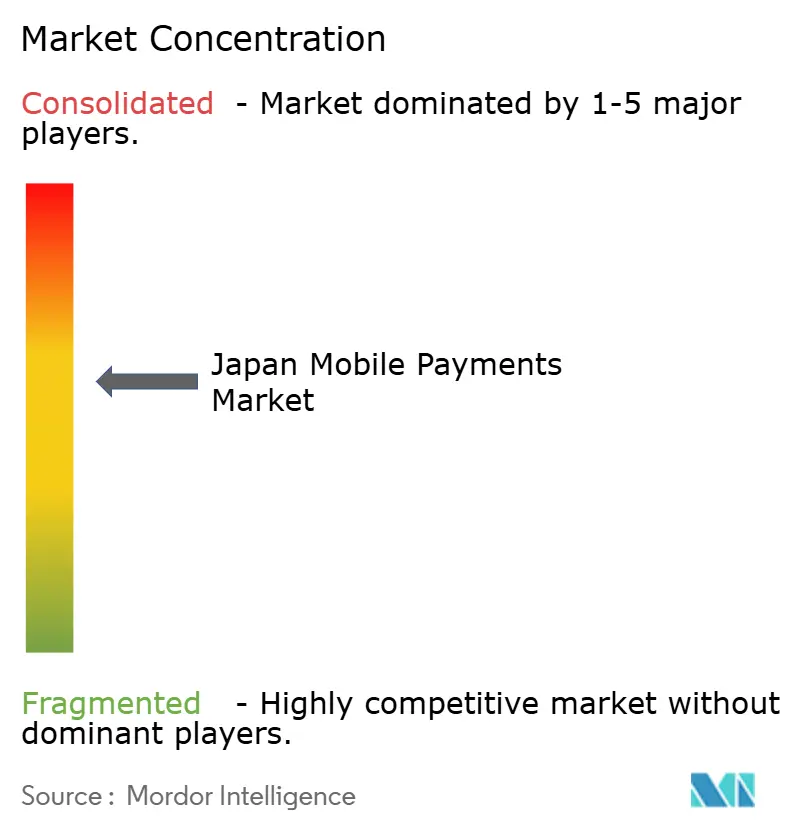

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Marktes für mobile Zahlungen von Mordor Intelligence

Die Größe des japanischen Marktes für mobile Zahlungen belief sich im Jahr 2026 auf USD 0,36 Billionen und wird bis 2031 voraussichtlich USD 1,41 Billionen erreichen, was einer CAGR von 31,04 % entspricht. Die Expansion steht im Einklang mit der Bargeldlosen Vision der Regierung, die bis 2030 eine bargeldlose Quote von 80 % anstrebt, ausgehend von 42,8 % im Jahr 2024. Die Einführung mobiler Geldbörsen, die rasche Durchdringung des E-Commerce und die durch 5G ermöglichte Allgegenwart von Smartphones bilden die Grundlage für diesen strukturellen Wandel hin zu digitalen Transaktionen. Echtzeit-Abwicklungen, angeführt von der inländischen Bankübertragungsinfrastruktur und aufkommenden Echtzeit-Zahlungsschienen sowie der Bewegung hin zu einem digitalen Yen, verkürzen die Abwicklungszeiten weiter, während die Erholung des Einreise-Tourismus neue Volumina im Einzel- und Gastgewerbe sowie im Transportbereich generiert. Die Wettbewerbsdynamik bleibt fließend, da telekommunikationsgestützte Geldbörsen, E-Commerce-Ökosysteme und Zahlungs-Gateways darum wetteifern, Japans verbleibende bargeldabhängige Segmente zu konvertieren.

Wichtigste Erkenntnisse des Berichts

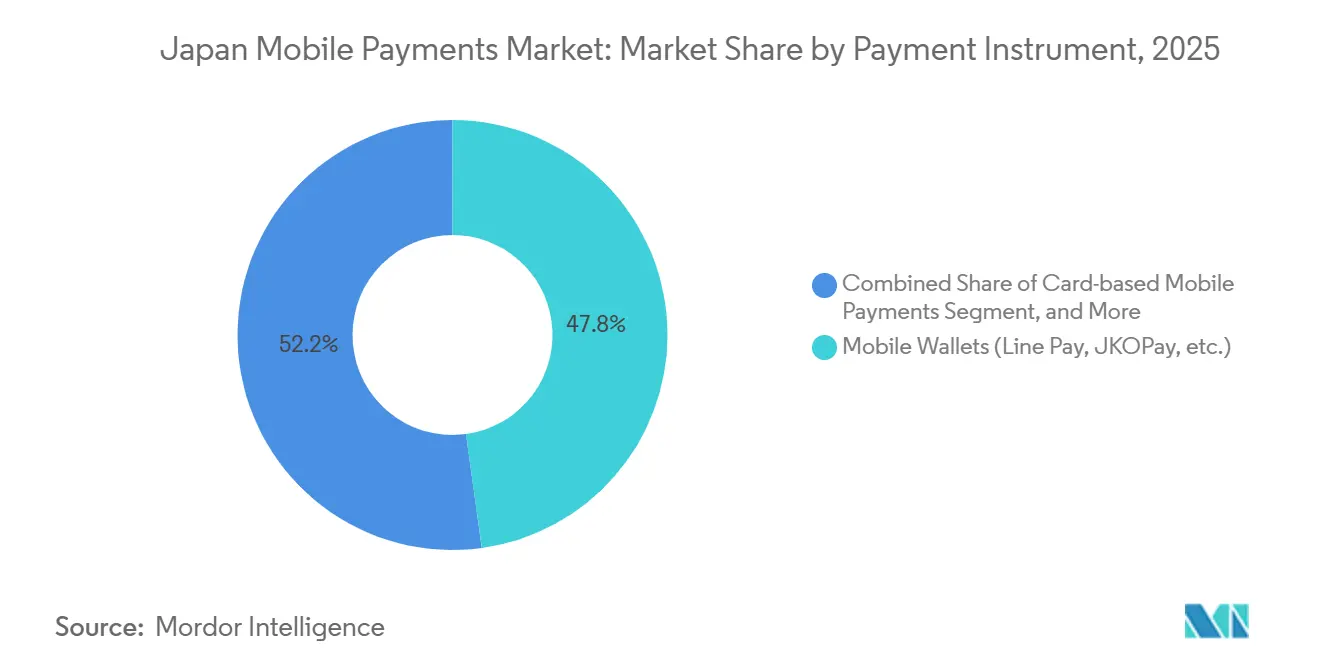

- Nach Zahlungsinstrument sicherten sich mobile Geldbörsen im Jahr 2025 einen Anteil von 47,83 % am Zahlungsinstrumentvolumen, während Echtzeit-Überweisungen bis 2031 voraussichtlich mit einer CAGR von 31,76 % wachsen werden.

- Nach Transaktionskanal entfielen im Jahr 2025 47,83 % des Transaktionsvolumens auf E-Commerce-Kanäle, während grenzüberschreitende Zahlungen und Touristenzahlungen bis 2031 voraussichtlich mit einer CAGR von 31,83 % wachsen werden.

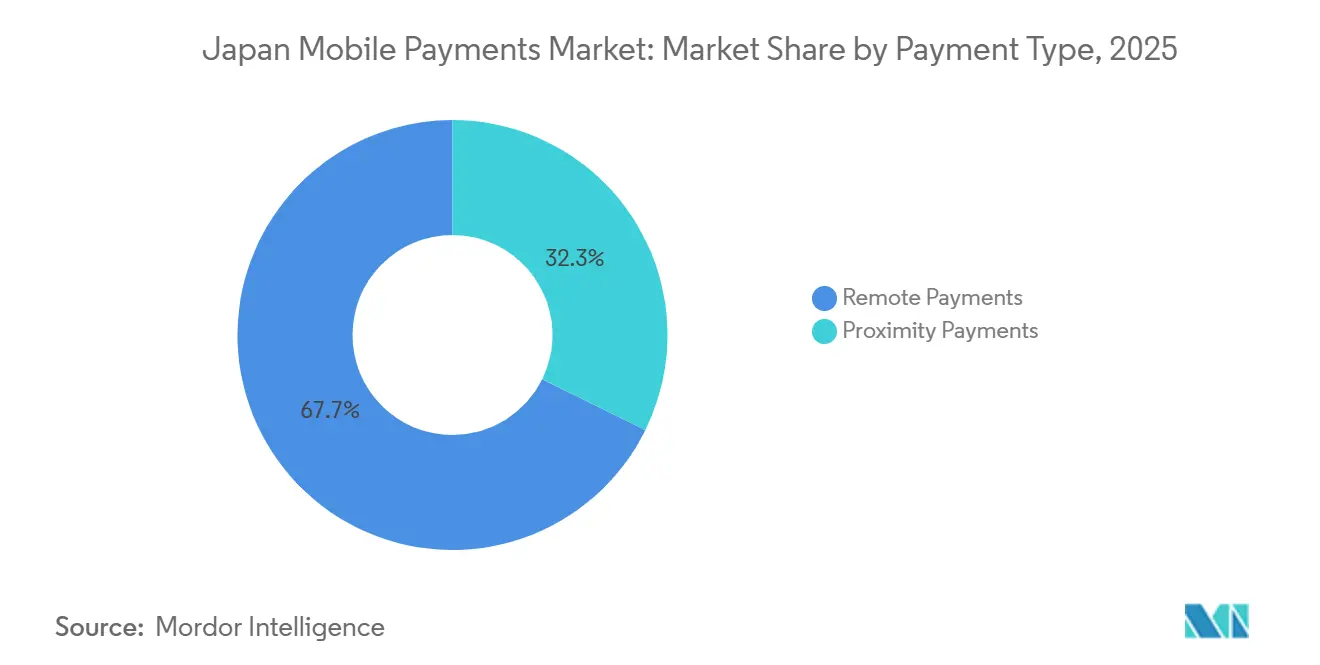

- Nach Zahlungsart entfielen im Jahr 2025 67,72 % der Transaktionsarten auf Remote-Zahlungen, die bis 2031 voraussichtlich mit einer CAGR von 32,03 % wachsen werden.

- Nach Endnutzerbranche hielt der Einzel- und Konsumgüterhandel im Jahr 2025 einen Anteil von 34,72 % am Umsatz der Endnutzerbranche, während Gastgewerbe und Tourismus mit einer CAGR von 31,98 % bis 2031 die schnellste Wachstumskurve aufweisen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Markt für mobile Zahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Bargeldlose Vision der Regierung: 80 %-Ziel bis 2030 | +8.2% | National – Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce und M-Commerce | +7.5% | National – städtische Gebiete und Logistikzentren | Kurzfristig (≤2 Jahre) |

| Bundesweite QR-Code-Anreize für kleine und mittlere Unternehmen | +5.8% | National – regionale Städte, ländliche Cluster | Mittelfristig (2–4 Jahre) |

| Hohe Smartphone- und 5G-Durchdringung | +4.9% | National – 5G-Korridore | Langfristig (≥4 Jahre) |

| Integrationswege für den Digitalen-Yen-Piloten | +2.6% | National – Finanzbezirke | Langfristig (≥4 Jahre) |

| Digitalisierung der Gehaltsabrechnung nach der Revision des Arbeitsgesetzes | +2.0% | National – Großunternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bargeldlose Vision der Regierung: 80 %-Ziel bis 2030

Das Ministerium für Wirtschaft, Handel und Industrie hat das nationale Ziel für die bargeldlose Quote auf 80 % bis 2030 angehoben, nachdem die 40 %-Marke zwei Jahre früher als geplant überschritten wurde. Subventionen decken nun bis zu zwei Drittel der Terminalkosten für kleine und mittlere Unternehmen – ein entscheidender Anreiz für fast 60 % der Händler, die bis 2024 noch ausschließlich Bargeld akzeptierten. Kreditkarten generieren nach wie vor den größten Teil des digitalen Umsatzes, doch QR-Zahlungen haben bereits einen zweistelligen Marktanteil erreicht, was einen generationellen Wandel hin zu smartphonezentrierten Transaktionen widerspiegelt. Bargeldlose Quoten von über 50 % in städtischen Gebieten unterstreichen die Dynamik in Tokio, Osaka und Nagoya, während ländliche Präfekturen zurückliegen und damit Expansionspotenzial für Geldbörsenanbieter schaffen. Die JPQR-Standardisierung zielt darauf ab, Codes über acht asiatische Netzwerke rechtzeitig zur Expo 2025 zu vereinheitlichen und damit eine wesentliche Interoperabilitätshürde zu beseitigen.[1]Ministerium für Wirtschaft, Handel und Industrie, "Förderung bargeldloser Zahlungen," meti.go.jp

Boom im E-Commerce und M-Commerce im Einzel- und Dienstleistungssektor

Japans E-Commerce-Sektor erreichte im Jahr 2024 USD 112,9 Milliarden, wobei der mobile Handel bereits mehr als die Hälfte des gesamten Online-Umsatzes ausmachte. Ökosystem-Marktführer wie Rakuten verbinden nahtlos Einkauf, Zahlung, Kredit und Kundenbindung, was zu einer höheren Wiederkauffrequenz und weniger Reibungsverlusten beim Bezahlvorgang führt. Peer-to-Peer-Plattformen wie Mercari integrieren Merpay, um Zahlungen nativ in den Browsing-Ablauf einzubetten und Konversionsgewinne von 15 %–20 % gegenüber dem Desktop zu erzielen. Mobile-First-Design hat breite Anziehungskraft in den Bereichen Mode, Elektronik und Essenslieferung, während einreisende Käufer UnionPay und Alipay Plus nutzen, um die Grenzen zwischen inländischen und internationalen Transaktionen zu verwischen.

Bundesweite QR-Code-Akzeptanzanreize für kleine und mittlere Unternehmen

Acquirer-Gebühren von 2 %–4 % und Legacy-Hardware-Kosten zwischen USD 500 und USD 2.000 haben kleinere Händler lange abgeschreckt. Das Subventionsprogramm der Regierung reduziert die Investitionskosten, während PayPays kostenlose QR-Aufkleber und Cashback-Aktionen während der Kampagnen effektiv Nettogebühren von unter 1,5 % erzielen. JPQR ermöglicht es Geschäften nun, einen einzigen Code anzuzeigen, der bei PayPay, Rakuten Pay, d-Barai, au PAY und regionalen Bankgeldbörsen funktioniert, was den Integrationsaufwand reduziert. Die Akzeptanz im ländlichen Raum, die einst 18–24 Monate hinter den städtischen Zentren zurücklag, beschleunigt sich, da lokale Banken Schulungen und Anreize mitfinanzieren. Diese Konvergenz verringert Japans digitale Kluft und treibt gleichzeitig das Volumen im japanischen Markt für mobile Zahlungen an.

Hohe Smartphone- und 5G-Durchdringung ermöglicht die Einführung von Geldbörsen

Smartphone-Verbindungen erreichten im Jahr 2025 194 Millionen, was 157 % der Bevölkerung entspricht, und 5G deckt bereits 37 % der Einwohner ab. Niedriglatenz-Netzwerke unterstützen sofortige Bestätigungen, Augmented-Reality-Coupons und biometrische Prüfungen, die die Kassierzeiten im Vergleich zu physischen Karten fast halbieren. Telekommunikationsgeldbörsen nutzen die Carrier-Abrechnung zur Vorauthentifizierung von Nutzern und zur Kreditvergabe über Telefonrechnungen, wodurch herkömmliche Bonitätsprüfungshürden für Studenten und Gig-Worker umgangen werden. Apple Pay und Google Pay dominieren Premium-Geräte, doch inländische Geldbörsen halten Massenmarkt-Android-Positionen, was die Mobile Payment Alliance dazu veranlasst, eine tiefere Interoperabilität für nahtlose Erlebnisse anzustreben.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Veraltete POS-Hardware bei kleinen und mittleren Unternehmen und hohe Gebühren | -3.8% | National – ländliche und vorstädtische Cluster | Kurzfristig (≤2 Jahre) |

| Fragmentiertes Geldbörsen-Ökosystem | -2.9% | National – Einzelhandel mit mehreren Marken | Mittelfristig (2–4 Jahre) |

| Cyberbetrug und Rückbuchungen bei Kartenzahlungen ohne physische Karte | -1.7% | National – E-Commerce, Peer-to-Peer | Kurzfristig (≤2 Jahre) |

| Langsame grenzüberschreitende QR-Interoperabilität | -1.2% | China, Südkorea, Taiwan, ASEAN-Korridore | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete POS-Hardware bei kleinen und mittleren Unternehmen und hohe Acquirer-Gebühren

Etwa 60 % der kleinen Händler verwenden noch veraltete Terminals oder akzeptieren ausschließlich Bargeld, da sie Gebühren scheuen, die ohnehin knappe Margen weiter schmälern. Selbst mit Subventionen schrecken verbleibende Hardware-Kosten und Wartungsaufwand Betreiber an umsatzschwachen ländlichen Standorten ab. Geldbörsenanbieter reagieren mit kostenlosen QR-Aufklebern und periodischen Gebührenbefreiungen, doch solche Aktionen benötigen Quersubventionen aus städtischen Ausgaben, um rentabel zu bleiben. Das daraus resultierende zweigeteilte Ökosystem verlangsamt die bundesweite Allgegenwart im japanischen Markt für mobile Zahlungen.

Fragmentiertes Geldbörsen-Ökosystem verwirrt Nutzer und Händler

PayPay, Rakuten Pay, d-Barai, au PAY, Merpay und zahlreiche regionale Geldbörsen setzen jeweils auf proprietäre Codes, Treueprogramme und Aktionen. Geschäfte, die mit bis zu acht Aufklebern jonglieren, sehen sich mit operativem Durcheinander konfrontiert, und integrierte Multi-Geldbörsen-Terminals verursachen Vorabkosten von USD 1.000–1.500. Die JPQR-Konsolidierung erreichte bis 2024 nur 15.000 Geschäfte, weit entfernt vom Ziel von 100.000, da jeder Anbieter zögert, seine Markendifferenzierung aufzugeben. Der Rückzug von LINE Pay im Jahr 2025 signalisiert eine unvermeidliche Marktbereinigung, doch die Netzwerkeffekt-Skalierung ist noch in einiger Entfernung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsinstrument: Geldbörsenanteil als Anker, während Echtzeit-Überweisungen beschleunigen

Geldbörsen hielten im Jahr 2025 47,83 % des Zahlungsinstrumentvolumens im japanischen Markt für mobile Zahlungen. PayPay allein verarbeitete im Geschäftsjahr 2024 7,8 Milliarden Transaktionen im Wert von JPY 12,5 Billionen (USD 83,3 Milliarden) und nutzte dabei Telekommunikationsunterstützung und Cashback-Anreize, um 70 Millionen Nutzer zu erreichen. Rakuten Pay wandelt Ökosystem-Punkte in Zahlungsmittel um und belegt seit drei Jahren in Zufriedenheitsumfragen den ersten Platz, während d-Barai und au PAY die Carrier-Abrechnung nutzen, um Mikrokredite zu vergeben. Trotz dieses Vorsprungs wird für Echtzeit-Überweisungen eine CAGR von 31,76 % prognostiziert, gestützt durch Upgrades der Abrechnungsinfrastruktur der Bank of Japan und eine bevorstehende Entscheidung zum digitalen Yen. Die Größe des japanischen Marktes für mobile Zahlungen, die mit Echtzeit-Schienen verbunden ist, wächst daher schneller als jede andere Instrumentenkategorie. Interbank-APIs und Yen-gedeckte Stablecoin-Piloten großer Banken zeigen einen Weg hin zu programmierbarem Geld auf, das Legacy-Kartennetzwerke umgehen könnte.

Die Kartentokenisierung über Apple Pay und Google Pay hält Premium-iOS- und Android-Nutzer in Nahfeldkommunikations-Ökosystemen, doch diese Segmente bleiben kleiner als QR-gesteuerte Geldbörsen. Die Carrier-Abrechnung unterstützt Nischenkäufe digitaler Inhalte und Prepaid-Aufladungen, ist jedoch regulatorischen Grenzen bei der Kreditexposition ausgesetzt. Inzwischen erhöhen die im Jahr 2024 eingeführten Anforderungen des Payment Card Industry Data Security Standard die Compliance-Kosten und drängen kleinere Emittenten zu Gateway-Partnerschaften. Diese Faktoren halten Geldbörsen insgesamt als Anker, bereiten aber die Bühne für Echtzeit- und Zentralbank-Digitalwährungs-Lösungen, um innerhalb der japanischen Branche für mobile Zahlungen schrittweise Marktanteile zu gewinnen.

Nach Transaktionskanal: E-Commerce stagniert, während grenzüberschreitende Volumina steigen

E-Commerce repräsentierte im Jahr 2025 47,83 % des gesamten Transaktionsvolumens, gestützt durch Ein-Klick-Geldbörsenintegrationen, die den Warenkorbabbruch um bis zu einem Fünftel reduzieren. Der Anteil des mobilen Handels von 58,2 % am Online-Umsatz unterstreicht die Vertrautheit der Verbraucher mit biometrischen Kassenvorgängen auf Mobilgeräten. Das höchste Wachstum liegt jedoch in grenzüberschreitenden und touristischen Kanälen mit einer CAGR von 31,83 %, ein Wandel, der den japanischen Markt für mobile Zahlungen neu gestalten wird. Die Besucherzahlen erholten sich im Jahr 2024 auf 36,87 Millionen und steuern auf das Ziel von 60 Millionen zu, was zusätzliche Ausgaben über Alipay Plus- und UnionPay-Netzwerke lenkt.

Transportintegriertes elektronisches Geld, nämlich Suica und PASMO, weitet die Akzeptanz im Geschäft über Bahnsteige hinaus aus und stärkt den hybriden digital-physischen Handel. Peer-to-Peer-Überweisungen steigen ebenfalls, angetrieben durch PayPays gebührenfreies Modell, was den Verbraucherwunsch nach sofortigen, bankfreien Überweisungen unterstreicht. Zusammen diversifizieren diese Trends die Einnahmequellen und erhöhen gleichzeitig den Wettbewerbsdruck auf statische E-Commerce-Kanäle im japanischen Markt für mobile Zahlungen.

Nach Zahlungsart: Remote-Transaktionen dominieren, während hybride Modelle entstehen

Remote-Transaktionen machten im Jahr 2025 67,72 % der Zahlungsaktivitäten aus, angetrieben durch robusten E-Commerce, Rechnungszahlungen und Peer-to-Peer-Anwendungsfälle. Die CAGR von 32,03 % des Segments signalisiert anhaltende Dynamik für die Größe des japanischen Marktes für mobile Zahlungen. Ein Anstieg des Betrugs bei Kartenzahlungen ohne physische Karte unterstrich jedoch die Notwendigkeit von 3D Secure Version 2.0, das nun falsche Genehmigungen um bis zu 40 % reduziert.

Proximity-Zahlungen bleiben weiterhin Anker im stationären Einzelhandel, im Gastgewerbe und im Transportbereich. Die Suica-Renaissance, die für Herbst 2026 geplant ist, soll QR-Funktionen für 155 Millionen Bahn-E-Geld-Nutzer hinzufügen und die Lücke zwischen Offline- und Online-Erlebnissen schließen. Da Geldbörsen Augmented-Reality-Angebote überlagern, schrumpft die Grenze zwischen Remote- und Proximity-Zahlungen, was den japanischen Markt für mobile Zahlungen in Richtung einheitlicher App-Architekturen lenkt, die beide Modi nahtlos verwalten.

Nach Endnutzerbranche: Gastgewerbe überholt Einzelhandel inmitten des Tourismus-Aufschwungs

Der Einzel- und Konsumgüterhandel erzielte im Jahr 2025 34,72 % der Ausgaben, gestützt durch Convenience-Store-Netzwerke, die Nanaco, WAON und universelle QR-Codes akzeptieren. Kaufhäuser verbinden Eigenmarken-E-Geld mit Loyalitätsanalysen, doch online-native Formate wachsen schneller, indem sie Zahlungen tief in die Browsing-Reise integrieren. Gastgewerbe und Tourismus, die voraussichtlich mit einer CAGR von 31,98 % wachsen werden, profitieren von sofortigen steuerfreien Rückerstattungen und Multi-Geldbörsen-Akzeptanz, die höherwertige Touristenkäufe erfasst. Diese Dynamik vergrößert den Marktanteil des japanischen Marktes für mobile Zahlungen im Bereich Hotels, Restaurants und Unterhaltung und übertrifft das traditionelle Einzelhandelswachstum.

Der Transport bleibt relevant über kontaktlose Nahverkehrskarten, die nun auf Einzelhandelskassen ausgeweitet werden, während Versorgungsunternehmen und Telekommunikation auf die Carrier-Abrechnung zur Bündelung von Haushaltszahlungen setzen. Gesundheitswesen und Bildung zeigen latente Nachfrage, warten jedoch auf klarere regulatorische Wege. Insgesamt unterstreichen die unterschiedlichen Entwicklungen in den verschiedenen Branchen, warum Geldbörsenanbieter ihre Angebote auf branchenspezifische Schmerzpunkte innerhalb der breiteren japanischen Branche für mobile Zahlungen zuschneiden.

Geografische Analyse

Tokio, Osaka und Nagoya machten im Jahr 2025 den größten Teil des Transaktionsvolumens aus, dank dichter Händlernetzwerke, hoher Smartphone-Nutzung und häufiger Werbekampagnen. Bargeldlose Quoten, die in diesen Städten die meisten anderen übertreffen, unterstreichen die rasche Akzeptanz, während ländliche Präfekturen wie Hokkaido und Kyushu aufgrund alternder Händlerbasen und langsamerer Breitbandeinführung eine erhebliche Lücke aufweisen. Regionalbanken haben sich im Jahr 2025 mit nationalen Geldbörsen zusammengeschlossen, um lokalisierte Anreize zu bieten, doch die ländliche Akzeptanz liegt immer noch bis zu 2 Jahre hinter der städtischen zurück. Das Erreichen des nationalen bargeldlosen Ziels hängt maßgeblich davon ab, diese digitale Kluft zu schließen.

Grenzüberschreitende Korridore mit China, Südkorea, Taiwan und ASEAN-Märkten gewinnen an Bedeutung, da die JPQR-Interoperabilität auf acht asiatische Netzwerke ausgeweitet wird. Alipay Plus verfügt über eine Akzeptanz an mehr als 1 Million japanischen Standorten, und UnionPay deckt 2 Millionen ab, wodurch die Bezirke Ginza, Dotonbori und Gion zu reibungslosen Touristenausgabezonen werden. Der Digitale-Yen-Pilot der Bank of Japan umfasst Echtzeit-Devisenhandel und deutet auf gebührenfreie grenzüberschreitende Möglichkeiten bis 2026 hin.[2]Bank of Japan, "Übersicht des Digitalen-Yen-Piloten," boj.or.jp

Vorstädtische Logistikzentren in Saitama, Chiba und Kanagawa verzeichneten im Jahr 2025 einen starken Anstieg des mobilen Handels, angetrieben durch Same-Day-Delivery-Modelle, die App-basierte Kassenvorgänge bevorzugen. Da die 5G-Abdeckung bis 2030 auf 92 % beschleunigt wird, werden Augmented-Reality-Aktionen und biometrische Sicherheit in Sekundärstädte migrieren und neue Knotenpunkte im japanischen Markt für mobile Zahlungen hinzufügen.

Wettbewerbslandschaft

Der Markt ist mäßig fragmentiert. PayPay macht den größten Teil der QR-Zahlungen aus und erfasst ein Fünftel des gesamten bargeldlosen Volumens, doch kein einzelner Akteur dominiert jedes Instrument oder jeden Kanal. GMO Payment Gateway verarbeitet jährlich JPY 21 Billionen (USD 140 Milliarden) für 150.000 Händler und fungiert als neutrale Infrastruktur für mehrere Geldbörsen.[3]GMO Payment Gateway, "Corporate Fact Book 2025," gmo-pg.com Telekommunikationsgestützte Angebote nutzen Carrier-Abrechnungsdaten zur Vergabe von Mikrokrediten, während Rakuten durch ein Ökosystem-Prisma, das Einkauf, Banking und Wertpapiere verknüpft, Kundenbindung aufbaut.

Produkt-Roadmaps konzentrieren sich auf biometrische Authentifizierung, Augmented-Reality-Commerce und servergesteuerte Geldbörsen. JR Easts Suica-Renaissance veranschaulicht, wie Verkehrsunternehmen ihre umfangreichen Karteninhaber-Basen nutzen können, um über den Transit hinaus zu expandieren. Inzwischen haben große Banken im November 2025 Yen-gedeckte Stablecoins getestet, was die Bereitschaft signalisiert, in Segmente für programmierbares Geld einzutreten, wenn ein digitaler Yen offiziell Fahrt aufnimmt. Eine weitere Geldbörsenkonsolidierung ist wahrscheinlich, nach dem Rückzug von LINE Pay im Jahr 2025 und der Übernahme eines 40 %-Anteils an Binance Japan durch PayPay, ein Schritt, der den Kryptohandel in Mainstream-Verbrauchergeldbörsen integriert.

Das Compliance-Mandat des Payment Card Industry Data Security Standard der Finanzdienstleistungsaufsichtsbehörde, das im Jahr 2024 durchgesetzt wurde, hat die grundlegenden Sicherheitsanforderungen erhöht, doch anhaltende Betrugsschäden bei Kartenzahlungen ohne physische Karte von JPY 54,1 Milliarden (USD 360 Millionen) im Jahr 2024 unterstreichen die Notwendigkeit kontinuierlicher Investitionen in dreidimensionale sichere Authentifizierung und Verhaltensanalysen.

Marktführer in der japanischen Branche für mobile Zahlungen

GMO Payment Gateway Inc.

SB Payment Service Corp.

PayPay Corporation

Rakuten Payment, Inc.

LY Corporation (Line Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: PayPay Corporation beantragte einen Börsengang in den USA, der USD 20 Milliarden übersteigen könnte.

- November 2025: East Japan Railway Company und PASMO führten einen gemeinsamen QR-Code ein, der über 155 Millionen Karten akzeptiert wird.

- Oktober 2025: PayPay erwarb 40 % von Binance Japan, um Kryptokäufe über PayPay Money zu ermöglichen.

- August 2025: GMO Payment Gateway und GMO Financial Gate erhielten die Net-Zero-Zertifizierung der Science Based Targets Initiative.

Berichtsumfang des japanischen Marktes für mobile Zahlungen

Der Bericht über den japanischen Markt für mobile Zahlungen ist segmentiert nach Zahlungsinstrument (PromptPay/RTP-Überweisungen, mobile Geldbörsen, kartenbasierte mobile Zahlungen, Carrier-Abrechnung/Sonstige), Transaktionskanal (POS im Geschäft, E-Commerce, P2P-Überweisungen, Rechnungs- und Behördenzahlungen, grenzüberschreitend/Touristen), Zahlungsart (Proximity-Zahlungen, Remote-Zahlungen) sowie Endnutzerbranche (Einzel- und Konsumgüterhandel, Transport und Mobilität, Gastgewerbe und Tourismus, Versorgungsunternehmen und Telekommunikation, Gesundheitswesen und Bildung, sonstige Endnutzerbranchen). Die Marktprognosen werden in Wert (USD) angegeben.

| PromptPay / RTP-Überweisungen |

| Mobile Geldbörsen (z. B. PayPay, Rakuten Pay, d-Barai) |

| Kartenbasierte mobile Zahlungen |

| Carrier-Abrechnung / Sonstige |

| POS im Geschäft |

| E-Commerce |

| P2P-Überweisungen |

| Rechnungs- und Behördenzahlungen |

| Grenzüberschreitend / Touristen |

| Proximity-Zahlungen |

| Remote-Zahlungen |

| Einzel- und Konsumgüterhandel |

| Transport und Mobilität |

| Gastgewerbe und Tourismus |

| Versorgungsunternehmen und Telekommunikation |

| Gesundheitswesen und Bildung |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsinstrument | PromptPay / RTP-Überweisungen |

| Mobile Geldbörsen (z. B. PayPay, Rakuten Pay, d-Barai) | |

| Kartenbasierte mobile Zahlungen | |

| Carrier-Abrechnung / Sonstige | |

| Nach Transaktionskanal | POS im Geschäft |

| E-Commerce | |

| P2P-Überweisungen | |

| Rechnungs- und Behördenzahlungen | |

| Grenzüberschreitend / Touristen | |

| Nach Zahlungsart | Proximity-Zahlungen |

| Remote-Zahlungen | |

| Nach Endnutzerbranche | Einzel- und Konsumgüterhandel |

| Transport und Mobilität | |

| Gastgewerbe und Tourismus | |

| Versorgungsunternehmen und Telekommunikation | |

| Gesundheitswesen und Bildung | |

| Sonstige Endnutzerbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Marktes für mobile Zahlungen?

Der Markt beläuft sich im Jahr 2026 auf USD 0,36 Billionen und wird bis 2031 voraussichtlich USD 1,41 Billionen erreichen.

Welches Zahlungsinstrument hat den größten Marktanteil?

Mobile Geldbörsen führen mit 47,83 % des Zahlungsinstrumentvolumens im Jahr 2025.

Welches Segment wächst bis 2031 am schnellsten?

Für Echtzeit-Zahlungsüberweisungen wird eine CAGR von 31,76 % prognostiziert.

Wie wird der Einreise-Tourismus die Zahlungsvolumina beeinflussen?

Grenzüberschreitende und touristische Kanäle werden voraussichtlich mit einer CAGR von 31,83 % wachsen, auf dem Weg zum Ziel der Regierung von 60 Millionen Besuchern.

Was hindert kleine Händler daran, bargeldlose Lösungen einzuführen?

Hohe Acquirer-Gebühren und veraltete Point-of-Sale-Hardware bleiben trotz Subventionsprogrammen die bedeutendsten Hindernisse.

Seite zuletzt aktualisiert am: