Japan-Lithium-Ionen-Batterie-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 9.65 Milliarden US-Dollar |

| Marktgröße (2031) | 16.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.17% CAGR |

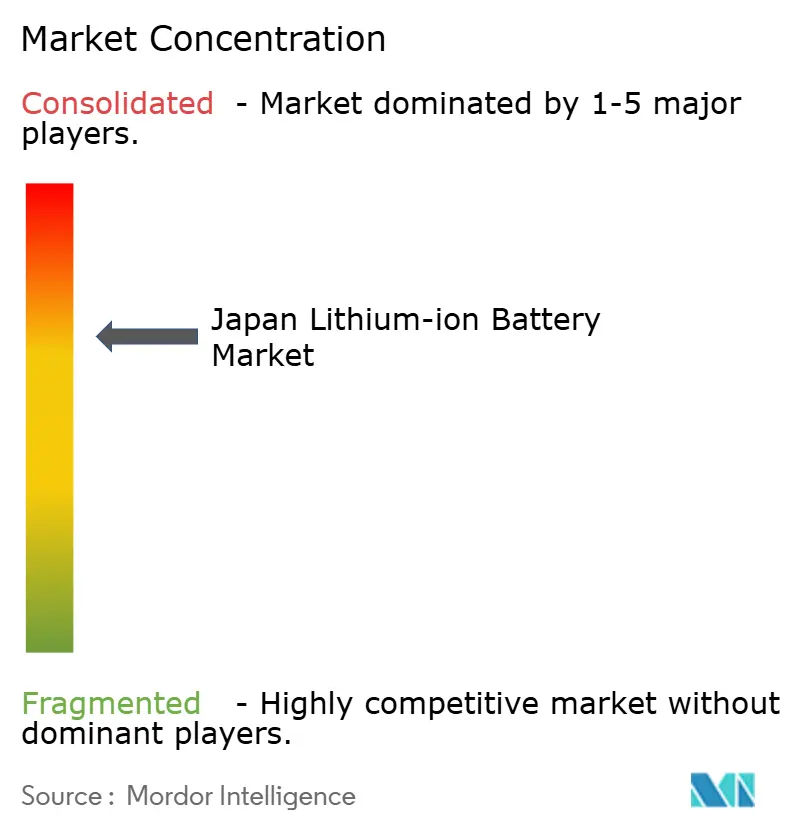

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Japan-Lithium-Ionen-Batterie-Marktanalyse von Mordor Intelligence

Die Größe des Japan-Lithium-Ionen-Batterie-Markts wird im Jahr 2026 auf 9,65 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 11,17 % während des Prognosezeitraums (2026–2031) einen Wert von 16,39 Milliarden USD erreichen.

Rasche Subventionsreformen, ein aggressiver Fahrplan zur Kommerzialisierung von Festkörperbatterien sowie der Aufbau von Virtuellen-Kraftwerk-Programmen verlagern Batterien von einfachen Energiespeichern zu dynamischen Netzressourcen und stärken den langfristigen Aufstieg des Japan-Lithium-Ionen-Batterie-Markts. Inländische Inhaltsvorschriften, die an Lebenszykluskohlenstoffangaben geknüpft sind, belohnen nun lokale Zellhersteller, die mit Japans vergleichsweise kohlenstoffarmem Strommix betrieben werden, während die Exportnachfrage nach hochwertigen Industriebatterien die Margen stützt, da globale Bergbau-, Robotik- und Marinebetreiber auf elektrifizierte Plattformen umsteigen. Festkörperpilotprojekte, die durch JPY 20 Billionen an Mitteln aus der Grünen Transformation (GX) unterstützt werden, versprechen einen Quantensprung bei Energiedichte und Ladegeschwindigkeit und stärken das Vertrauen der Investoren. Inzwischen profitiert der Japan-Lithium-Ionen-Batterie-Markt von Frequenzregelungseinnahmen im Rahmen des nationalen Kapazitätsmarkts, der die Amortisationszeiten für netzmaßstäbliche Speicherprojekte verkürzt.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielt Lithiumkobaltoxid im Jahr 2025 einen Umsatzanteil von 30,9 % am Japan-Lithium-Ionen-Batterie-Markt, während Lithiumtitanat bis 2031 voraussichtlich mit einer CAGR von 19,8 % wachsen wird.

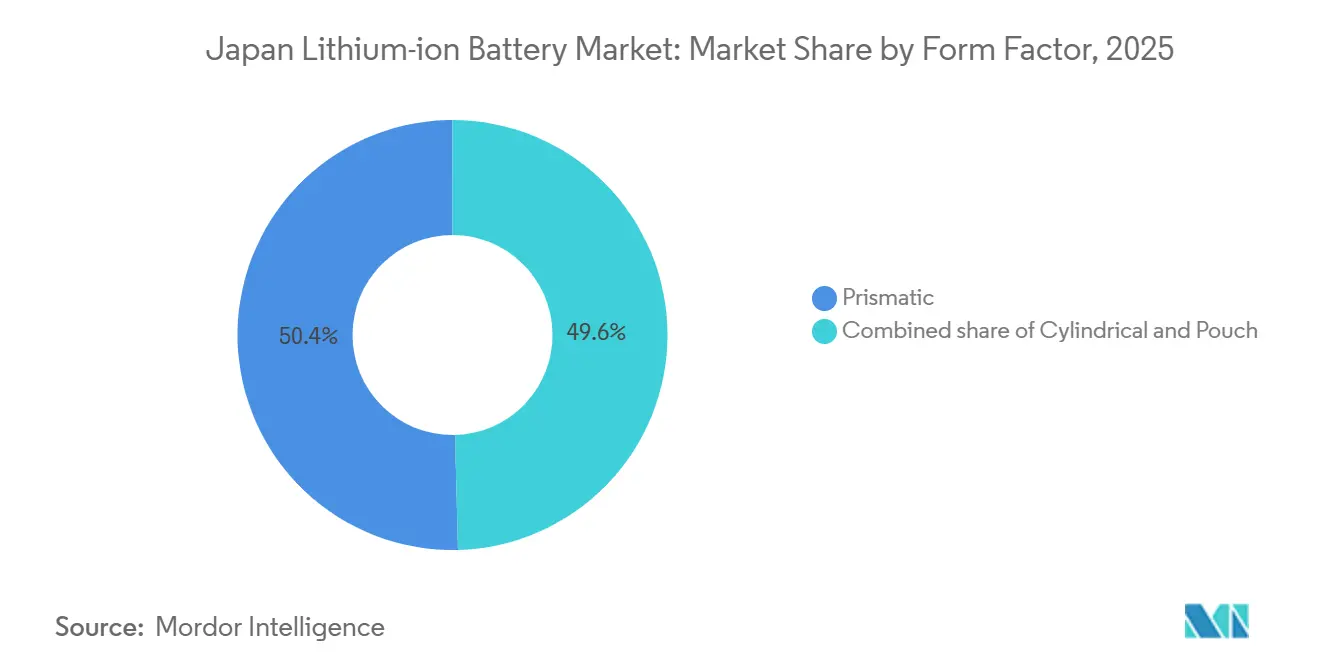

- Nach Bauform führten prismatische Zellen im Jahr 2025 mit 50,4 % des Japan-Lithium-Ionen-Batterie-Marktanteils, während zylindrische Zellen bis 2031 voraussichtlich jährlich um 16,7 % wachsen werden.

- Nach Leistungskapazität entfielen Zellen bis 3.000 mAh im Jahr 2025 auf 33,1 % der Japan-Lithium-Ionen-Batterie-Marktgröße, während das Segment über 60.000 mAh bis 2031 mit einer CAGR von 20,9 % wächst.

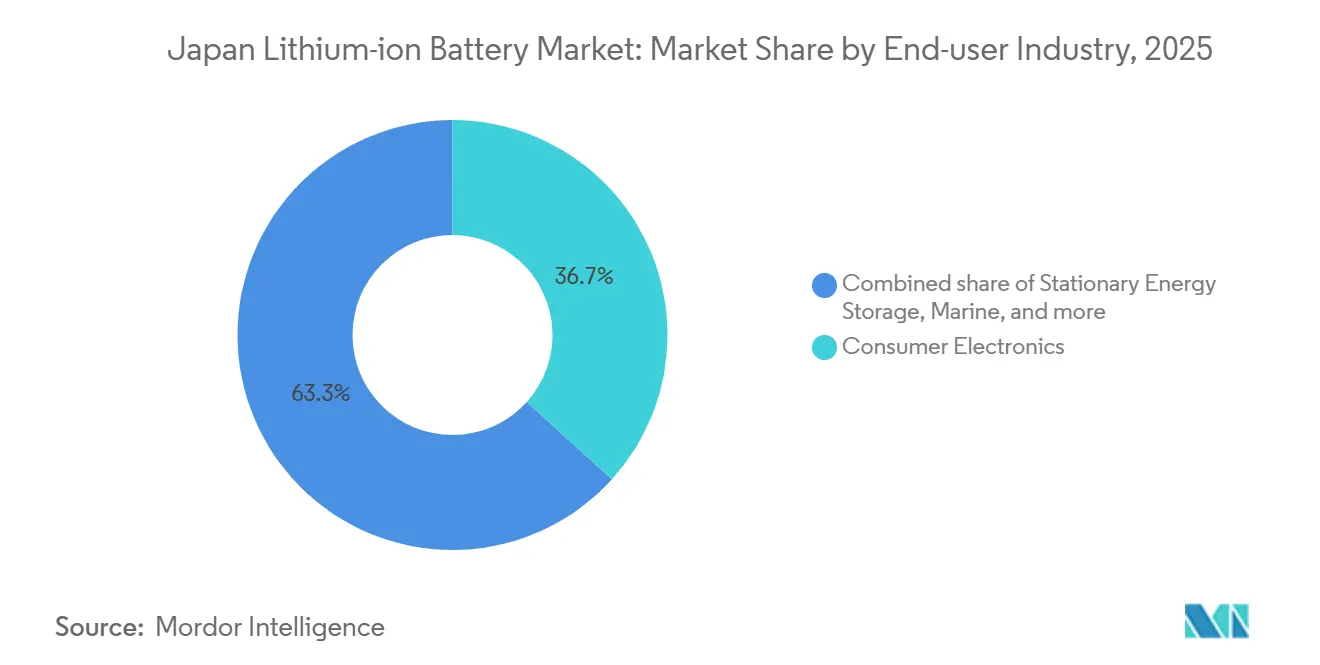

- Nach Endverbraucherbranche hielt die Unterhaltungselektronik im Jahr 2025 einen Anteil von 36,7 % an der Japan-Lithium-Ionen-Batterie-Marktgröße; die stationäre Energiespeicherung wächst bis 2031 mit einer CAGR von 22,3 %.

- Panasonic Energy, Prime Planet Energy & Solutions und GS Yuasa kontrollierten 2025 gemeinsam etwa 55–60 % der inländischen Lieferungen, was eine moderate Konzentration im Japan-Lithium-Ionen-Batterie-Markt unterstreicht.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Japan-Lithium-Ionen-Batterie-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Elektrofahrzeug-Subventionen und unternehmensweite Kohlenstoffneutralitätsmandate | 2.30% | National, Metropolpräfekturen | Mittelfristig (2–4 Jahre) |

| Beschleunigter inländischer Fahrplan für Festkörper-Forschung und -Entwicklung | 1.80% | National, Pilotlinien in Aichi, Kanagawa, Shizuoka | Langfristig (≥ 4 Jahre) |

| Aufbau von Energiespeichersystemen für Virtuelle-Kraftwerk-Programme | 1.50% | National, frühe Pilotprojekte in Tokio, Osaka, Kyushu | Mittelfristig (2–4 Jahre) |

| Exportnachfrage nach hochwertigen Industriebatterien | 1.20% | Global, Schwerpunkt auf APAC und Ozeanien | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Unternehmensflotten bei Kei-Klasse-Logistikfahrzeugen | 1.40% | National, städtische Logistikhubs | Kurzfristig (≤ 2 Jahre) |

| Wertschöpfung der Kreislaufwirtschaft durch Wiederverwendungs- und Recyclinghubs | 0.90% | National, Einrichtungen in Ibaraki, Okayama | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Elektrofahrzeug-Subventionen und unternehmensweite Kohlenstoffneutralitätsmandate

Japan erhöhte seine Fördergrenze für Elektrofahrzeuge im Haushaltsjahr 2024 auf JPY 1,3 Millionen, knüpfte die Förderfähigkeit jedoch an den CO₂-Fußabdruck der Batterieproduktion und zwang Automobilhersteller, emissionsarme inländische Zellen zu beziehen.[1]Ministerium für Wirtschaft, Handel und Industrie, "GX-Grundsatzpolitik und Kohlenstoffpreisrahmen," METI, meti.go.jp Der freiwillige Emissionshandel begann im Haushaltsjahr 2023 und wurde 2026 verpflichtend, was die Kosten kohlenstoffintensiver importierter Batterien erhöhte. Unternehmensangehörige des Keidanren müssen bis 2025 Scope-3-Emissionen offenlegen, sodass nach ISO 14067 zertifizierte Zelllieferanten bevorzugten Zugang zu Beschaffungslisten erhalten.[2]Keidanren, "Aktionsplan für Kohlenstoffneutralität," KEIDANREN, keidanren.or.jp Das überarbeitete Energieeinsparungsgesetz verpflichtet zudem große Energieverbraucher zur Installation von Vor-Ort-Speichern und sichert die Nachfrage nach stationären Systemen unabhängig von Versorgerausschreibungen. Insgesamt stärken diese Regelungen die inländische Wertschöpfung im Japan-Lithium-Ionen-Batterie-Markt.

Beschleunigter inländischer Festkörper-Forschungs- und Entwicklungsfahrplan (Ziele für die Markteinführung nach 2027)

Toyota, Nissan und Panasonic betreiben Pilotlinien mit dem Ziel einer Massenproduktion von Sulfid- oder Oxid-Festkörperzellen in den Jahren 2027–2028, die eine Fahrreichweite von 1.200 km und eine Ladezeit von 10 Minuten versprechen.[3]Metropolregierung Tokio, "VPP-Programm für stationäre Wohngebäude-Energiespeichersysteme," METRO TOKIO, metro.tokyo.lg.jp Idemitsu Kosan liefert Sulfidelektrolyte mit dem Ziel, die Produktionskosten bis 2030 auf unter JPY 10.000 pro kWh zu senken. Staatliche Zuschüsse über die Neue Energie- und Industrietechnologie-Entwicklungsorganisation (NEDO) und GX-Anleihen dämpfen die Kapitalausgaben, während technische Herausforderungen wie der Grenzflächenwiderstand bestehen bleiben. Frühe Stückzahlen werden wahrscheinlich Premiumfahrzeuge und Luft- und Raumfahrtsysteme bedienen, doch das Vertrauen in die Technologie beschleunigt Investitionen im gesamten Japan-Lithium-Ionen-Batterie-Markt.

Aufbau von Energiespeichersystemen für Virtuelle-Kraftwerk-Programme

Seit 2020 ermöglicht der nationale Kapazitätsmarkt aggregierten Batterien das Erzielen von Verfügbarkeitszahlungen, was den Cashflow von Speicherprojekten stabilisiert. Regulatorische Änderungen aus dem Jahr 2024 ermöglichen die gleichzeitige Teilnahme an Angebot-Nachfrage-Anpassungsmärkten und verdoppeln damit die Einnahmeoptionen. Die 5.000-Einheiten-Wohngebäude-VPP-Demonstration Tokios zeigt Echtzeit-Steuerung in 200 Millisekunden und validiert die dispatchfähige Flexibilität. Offshore-Windziele von 10 GW bis 2030 verstärken die Speichernachfrage und positionieren den Japan-Lithium-Ionen-Batterie-Markt für jährliche Multi-Gigawatt-Zuwächse.

Exportnachfrage nach hochwertigen Industriebatterien

Japanische Lithium-Ionen-Zellen liefern eine Zyklenlebensdauer von über 10.000 Vollentladungen und arbeiten von −30 °C bis 45 °C, was Bergbau-, Robotik- und Marinekäufer anzieht, die Premiumpreise akzeptieren. Toshibas Lithiumtitanat-Batterien betreiben bereits autonome Kipplastwagen in Australien, und GS Yuasa liefert Batterien für fahrerlose Transportsysteme in Halbleiterfabriken. Die Margen bei diesen Exporten liegen 50–70 % über dem Automobilindustrie-Durchschnitt und unterstützen Reinvestitionen, während der Japan-Lithium-Ionen-Batterie-Markt auf Elektrofahrzeugvolumen ausgerichtet wird.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffpreisvolatilität und Abhängigkeit von der chinesischen Raffination | -1.20% | Globale Lieferketten mit akuten Auswirkungen auf Japans importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Langwierige inländische Genehmigungsverfahren für die Gigafabrikerweiterung | -0.80% | National, mit Genehmigungsverzögerungen konzentriert in ländlichen Präfekturen, die mehrjährige Umweltverträglichkeitsprüfungen erfordern | Mittelfristig (2–4 Jahre) |

| Veraltetes Ladenetz und hohe Kosten für Hochleistungs-Upgrades | -0.70% | National, mit Infrastrukturlücken, die am schwerwiegendsten in Nordhonshu und Hokkaido sind; Stadt-Land-Unterschied bei der Ladestationsdichte | Mittelfristig (2–4 Jahre) |

| Schrumpfende inländische Produktionsbasis für Unterhaltungselektronik | -0.60% | National, angetrieben durch Verlagerung ins Ausland nach Vietnam, China und Südostasien; beeinträchtigt die Nachfrage nach Kleinformatzellen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und Abhängigkeit von der chinesischen Raffination

Lithiumcarbonat brach von 80.000 USD pro Tonne im Jahr 2022 auf 10.000–15.000 USD im Jahr 2024 ein, was Mineninvestitionen störte und künftige Versorgungsengpässe bei wieder anziehender Nachfrage droht. Japan importiert nahezu seinen gesamten Lithium- und Kobaltbedarf, während China etwa zwei Drittel der globalen Raffination kontrolliert und Zellhersteller geopolitischen Risiken aussetzt. Obwohl langfristige Abnahmevereinbarungen Mengen für Panasonic und GS Yuasa sichern, fehlt kleineren Unternehmen die Bilanzkraft, was den Kostengap im Japan-Lithium-Ionen-Batterie-Markt vergrößert.

Langwierige inländische Genehmigungsverfahren und veraltetes Ladenetz

Umweltverträglichkeitsprüfungen für Fabrikgebäude über 50.000 m² dauern bis zu 48 Monate, das Doppelte der Zeitrahmen in Südkorea oder China. Die Tokushima-Erweiterung von Prime Planet verzögerte sich um 14 Monate aufgrund von Einwänden bezüglich des Wasserverbrauchs. Im Jahr 2024 gab es nur 30.000 öffentliche Ladestationen gegenüber einem Ziel von 300.000 bis 2030, und 80 % sind langsame Wechselstromeinheiten, die für Nutzfahrzeugflotten ungeeignet sind. Diese Infrastrukturlücken dämpfen das kurzfristige Wachstum im japanischen Lithium-Ionen-Batterie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: LTO-Wachstum fordert das LCO-Erbe heraus

Lithiumkobaltoxid erfasste 2025 einen Anteil von 30,9 % am Japan-Lithium-Ionen-Batterie-Markt, was die verankerte Nachfrage aus der Unterhaltungselektronik widerspiegelt. Lithiumtitanat wird bis 2031 voraussichtlich mit 19,8 % pro Jahr wachsen, da Bergbaufahrzeuge und Frequenzregelungsprojekte die Dauerhaftigkeit von 20.000 Zyklen gegenüber der Energiedichte bevorzugen. Im Automobilbereich dominieren nickelreiche Chemien wie NMC und NCA, wobei Panasonics 4680-Zellen 260 Wh/kg für Tesla-Plattformen erreichen.[4]Panasonic Holdings Corporation, "Erweiterung des Wakayama-Werks," PANASONIC, panasonic.com Die LFP-Einführung bleibt begrenzt, da Reichweitenverluste bei Kälte den Absatz in nördlichen Präfekturen behindern, obwohl Kostendruck eine schrittweise Einführung begünstigen könnte. Manganbasierte Zellen bedienen Hybridfahrzeuge und Elektrowerkzeuge und profitieren von thermischer Stabilität.

Im Prognosezeitraum wird der Japan-Lithium-Ionen-Batterie-Markt voraussichtlich entlang von drei Chemiespuren segmentiert: kobaltreich für Premium-Energiedichte, Titanat für industrielle Langlebigkeit sowie Mangan oder Eisenphosphat für kostenempfindliche Massenmärkte. Jede Spur erfordert eigene Vorläufer-Lieferketten und verändert die Beschaffung bei den Zellherstellern. Mit der Reifung der Festkörpertechnologie könnten sich die Chemien erneut neu ordnen, aber bis dahin müssen die Zellhersteller komplexe Portfolios verwalten, um Marge und Volumen auszubalancieren.

Nach Bauform: Prismatische Verankerung versus zylindrische Renaissance

Prismatische Zellen lieferten 2025 50,4 % der Lieferungen und wurden von japanischen Automobilherstellern wegen ihrer Packungseffizienz bevorzugt. Die zylindrische Produktion wird voraussichtlich jährlich um 16,7 % steigen, da Panasonic die 4680-Linien in Wakayama und Kansas hochfährt und gegenüber den 2170-Vorgängern fünffache Kapazitätsgewinne bietet. Beutelzellen bleiben eine Nische, da Schwellungsrisiken die thermische Kontrolle in langlebigen Industrieumgebungen erschweren. Der Japan-Lithium-Ionen-Batterie-Markt zeigt damit eine Bauformfixierung, bei der Automobilhersteller zögern, Packs mitten im Zyklus umzugestalten.

Formatentscheidungen beeinflussen die Verhandlungsmacht der Lieferanten. Automobilhersteller, die in prismatischen Architekturen verankert sind, verlassen sich auf Prime Planet und stärken damit die mittelfristige Stabilität, während Panasonics zylindrischer Fahrplan externe Elektrofahrzeugplattformen und Exportnachfrage nutzt. Festkörper-Durchbrüche könnten dieses Gleichgewicht kippen, indem sie neue Geometrien einführen, die nicht an Flüssigelektrolyt-Einschränkungen gebunden sind.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Leistungskapazität: Großkapazitätsmodule verdrängen die Dominanz von Kleinzellen

Zellen bis 3.000 mAh repräsentierten 2025 33,1 % der Japan-Lithium-Ionen-Batterie-Marktgröße, aber der Anteil wird sinken, da Smartphone-Stückzahlen stagnieren. Das Segment über 60.000 mAh, das netzmaßstäbliche Speicher und Schwerlast-Elektrofahrzeugpacks versorgt, wächst jährlich um 20,9 % und wird bis 2031 kleinere Klassen übertreffen. Mittlere Kapazitäten bedienen Elektrowerkzeuge und Pkw-Elektrofahrzeugmodule, doch der Preisverfall schmälert die Margen.

Hersteller reagieren durch Automatisierung von Hochkapazitätsmodullinien und Umverteilung von Kapital aus veralteten Kleinzellwerken. Durch Festkörper-Energiedichtgewinne könnten physische Abmessungen schrumpfen und dem Japan-Lithium-Ionen-Batterie-Markt ermöglichen, mehr Kilowattstunden pro Quadratmeter Fabrikfläche zu liefern.

Nach Endverbraucherbranche: Stationäre Speicherung überholt Unterhaltungselektronik

Unterhaltungselektronik hielt 2025 einen Anteil von 36,7 % an der Japan-Lithium-Ionen-Batterie-Marktgröße, das Wachstum verlangsamte sich jedoch auf niedrige einstellige Werte, da die inländische Montage ins Ausland verlagert wurde. Stationäre Energiespeicherung wächst jährlich um 22,3 %, gestützt durch Kapazitätsmarktzahlungen und VPP-Aggregationseinnahmen. Die Automobilnachfrage steigt aufgrund des Ziels einer 100%igen Elektrifizierung bis 2035, angeführt von Kei-Klasse-Logistikflotten, die 20-kWh-Packs standardisieren.

Industrie-, Luft- und Raumfahrt- sowie Marinesegmente bleiben volumenmäßig klein, liefern jedoch Premiummargen, die den Wettbewerbsdruck im Massenmarkt-Elektrofahrzeugsegment ausgleichen. Der Japan-Lithium-Ionen-Batterie-Markt balanciert daher hochvolumige Automobilverträge mit geringvolumigen, hochmargigen Spezialnischen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Produktionscluster in Aichi, Shizuoka und Kanagawa beherbergen integrierte Batterie- und Fahrzeugmontagelinien, die die Logistik verkürzen und inländische Inhaltsanreize erfüllen. Metropolpräfekturen wie Tokio und Osaka machen 60 % der Elektrofahrzeugzulassungen aus und stützen nahe gelegene Packintegrationsbetriebe. Nördliche Regionen hinken bei der Ladestationsdichte hinterher, doch großangelegte Wind- und Solarparks in Hokkaido setzen 500 MWh kolokal installierter Speicher ein und schaffen eine antizyklische Nachfragequelle.

Japan exportiert Premiumindustriebatterien in den australischen Bergbausektor und liefert zollfreie Automobilzellen nach Nordamerika im Rahmen des Abkommens über kritische Mineralien, was externe Einnahmen sichert. Gleichzeitig errichten koreanische und chinesische Wettbewerber japanische Werke, um lokale Aufträge zu gewinnen, was den Preisdruck intensiviert. Regionale Nachfragegradienten im Inland und grenzüberschreitende politische Veränderungen im Ausland zwingen Hersteller zur Optimierung ihrer Werkspräsenz für sowohl den inländischen Kundendienst als auch die Exportkonformität und verändern die geografische Strategie im Japan-Lithium-Ionen-Batterie-Markt.

Wettbewerbslandschaft

Panasonic Energy, Prime Planet Energy & Solutions und GS Yuasa kontrollierten 2025 rund 55–60 % des inländischen Volumens und untermauern eine moderate Konzentration. Panasonic dominiert die zylindrische NCA-Versorgung für Tesla und Premiumautomobilhersteller, Prime Planet führt prismatische Lieferungen an Toyota-Hybride und -Elektrofahrzeuge an, und GS Yuasa ist auf Industrie- und Luft- und Raumfahrtpacks spezialisiert. Die koreanischen Marktteilnehmer LG Energy Solution und Samsung SDI streben eine lokale Produktion an, um Kosten zu unterbieten, während Contemporary Amperex Technology Ltd. (CATL) und BYD Partnerschaften erkunden, jedoch auf Markenloyalitätsbarrieren stoßen.

Technologieübergänge sind entscheidend. Toyota und Panasonic zielen auf eine Sulfid-Festkörper-Pilotproduktion im Jahr 2027 ab, die ohne rechtzeitige Umrüstung aktuelle Gigafabrikkapazitäten obsolet machen könnte. Recycler wie Sumitomo Metal Mining integrieren sich vorgelagert in die Kathoden-Versorgung und erfassen Margen, da sich Kreislaufwirtschaftsregeln verschärfen. Komponentenoligopole bei Separatoren und Elektrolyten verleihen Materiallieferanten wie Asahi Kasei Preissetzungsmacht und verlagern die Differenzierung in vorgelagerte Bereiche.

Strategische Allianzen verbreiten sich. Honda schloss sich GS Yuasa an, um hochnickelhaltiges NMC für Elektrofahrzeugeinführungen 2027 gemeinsam zu entwickeln, und Envision AESC investiert in ein 30-GWh-Werk in Ibaraki, um Nissan, Renault und Mercedes-Benz zu beliefern. Die Wettbewerbsintensität wird zunehmen, sobald Festkörpervolumina steigen, aber Unternehmen mit tiefer Materialwissenschaftskompetenz und Recyclingintegration besitzen strukturelle Vorteile im Japan-Lithium-Ionen-Batterie-Markt.

Marktführer im Japan-Lithium-Ionen-Batterie-Bereich

Panasonic Energy

Prime Planet Energy & Solutions

GS Yuasa International

Envision AESC

Toshiba Corporation (SCiB)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Japan Post startete ein JPY-40-Milliarden-Programm zur Elektrifizierung von 10.000 Lieferfahrzeugen bis 2028.

- November 2025: Toyota und Idemitsu Kosan eröffneten eine Pilotlinie für Sulfid-Festkörperelektrolyte in der Präfektur Aichi und planen eine jährliche Produktion von 10 Tonnen bis 2027.

- November 2024: Honda eröffnete eine Festkörper-Demonstrationslinie in Sakura City und produziert monatlich 1.000 Zellen zu Testzwecken.

- September 2024: Panasonic Energy verpflichtete sich zu JPY 80 Milliarden, um die Kapazität für zylindrische 4680-Zellen in seinem Wakayama-Werk bis zum Haushaltsjahr 2027 zu verdoppeln, mit einem Ziel von 10 GWh Jahresproduktion.

- März 2024: Sumitomo Metal Mining verdoppelte die Recyclingkapazität auf 10.000 Tonnen pro Jahr in seiner Ibaraki-Anlage.

Berichtsumfang des Japan-Lithium-Ionen-Batterie-Markts

Lithium-Ionen ist eine der beliebtesten wiederaufladbaren Batterietechnologien. Lithium-Ionen-Batterien betreiben häufig verwendete Geräte wie Mobiltelefone, Elektrofahrzeuge und verschiedene andere Geräte. Lithium-Ionen-Batterien bestehen aus einer oder mehreren Lithium-Ionen-Zellen und einer Schutzschaltung. Sie werden als Batterien bezeichnet, sobald die Zelle oder Zellen in einem Gerät mit einer Schutzschaltung installiert sind.

Der Südostasien-Lithium-Ionen-Batterie-Markt ist nach Produkttyp, Bauform, Leistungskapazität und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in LCO, LFP, NMC, NCA, LMO und LTO unterteilt. Nach Bauform ist der Markt in Zylindrisch, Prismatisch und Beutel gegliedert. Nach Endverbraucherbranche ist der Markt in Automobilindustrie, Unterhaltungselektronik, Industrie und Elektrowerkzeuge, Stationäre Energiespeicherung, Luft- und Raumfahrt sowie Verteidigung und Marine segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Umsatzes (USD Milliarden) für alle oben genannten Segmente ermittelt.

| Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) |

| Lithiumnickelmangankobalt (NMC) |

| Lithiumnickelkobaltaluminium (NCA) |

| Lithiummangandioxid (LMO) |

| Lithiumtitanat (LTO) |

| Zylindrisch |

| Prismatisch |

| Beutel |

| Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh |

| 10.000 bis 60.000 mAh |

| Über 60.000 mAh |

| Automobilindustrie (Elektrofahrzeug, Hybridfahrzeug, Plug-in-Hybridfahrzeug) |

| Unterhaltungselektronik |

| Industrie und Elektrowerkzeuge |

| Stationäre Energiespeicherung |

| Luft- und Raumfahrt sowie Verteidigung |

| Marine |

| Nach Produkttyp | Lithiumkobaltoxid (LCO) |

| Lithiumeisenphosphat (LFP) | |

| Lithiumnickelmangankobalt (NMC) | |

| Lithiumnickelkobaltaluminium (NCA) | |

| Lithiummangandioxid (LMO) | |

| Lithiumtitanat (LTO) | |

| Nach Bauform | Zylindrisch |

| Prismatisch | |

| Beutel | |

| Nach Leistungskapazität | Bis zu 3.000 mAh |

| 3.000 bis 10.000 mAh | |

| 10.000 bis 60.000 mAh | |

| Über 60.000 mAh | |

| Nach Endverbraucherbranche | Automobilindustrie (Elektrofahrzeug, Hybridfahrzeug, Plug-in-Hybridfahrzeug) |

| Unterhaltungselektronik | |

| Industrie und Elektrowerkzeuge | |

| Stationäre Energiespeicherung | |

| Luft- und Raumfahrt sowie Verteidigung | |

| Marine |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Japan-Lithium-Ionen-Batterie-Markt im Jahr 2031 erreichen?

Es wird prognostiziert, dass er 16,39 Milliarden USD erreichen wird, gestützt durch eine CAGR von 11,17 %.

Welches Segment wächst innerhalb des japanischen Batteriechemie-Mix am schnellsten?

Lithiumtitanat wächst mit einer CAGR von 19,8 %, indem es industrielle Anforderungen an eine lange Zyklenlebensdauer erfüllt.

Wie beeinflussen Virtuelle Kraftwerke die inländische Batterienachfrage?

VPP-Programme ermöglichen aggregierten Batterien das Erzielen dualer Einnahmeströme, verkürzen die Amortisationszeit auf unter sieben Jahre und steigern die Einführung stationärer Speicherung.

Welchen Anteil hielten prismatische Zellen im Jahr 2025?

Prismatische Zellen machten 2025 50,4 % der inländischen Lieferungen aus und spiegelten ihre Dominanz in Automobilpacks wider.

Warum gilt Recycling als strategisch wichtig für japanische Zellhersteller?

Verpflichtende Recyclingziele von 50 % bis 2030 und 10–15 % niedrigere Kosten für recycelte Metalle verbessern die Margenstabilität gegenüber Rohstoffpreisvolatilität.

Wann wird erwartet, dass Festkörperbatterien in die Massenproduktion eintreten?

Pilotlinien zielen auf eine Massenproduktion in den Jahren 2027–2028 ab, mit Toyota und Nissan als Vorreiter der kommerziellen Marktreife.

Seite zuletzt aktualisiert am: