Größe und Marktanteil des japanischen Batteriemarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 3.82 Milliarden US-Dollar |

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 4.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Batteriemarkts durch Mordor Intelligence

Die Größe des japanischen Batteriemarkts wird voraussichtlich von 3,82 Milliarden USD im Jahr 2025 auf 3,99 Milliarden USD im Jahr 2026 steigen und bis 2031 4,91 Milliarden USD erreichen, mit einer CAGR von 4,25 % über den Zeitraum 2026–2031.

Die gemessene Expansion spiegelt wider, dass Hersteller von der Massenproduktion von Lithium-Ionen-Zellen hin zu hochwertigen Festkörperformaten und stationären Speicherlösungen wechseln, unterstützt durch das mehrjährige Subventionsprogramm des Ministeriums für Wirtschaft, Handel und Industrie. Panasonics Kostensenkungsfahrplan für zylindrische 4680-Zellen, von Toyota unterstützte Gemeinschaftsunternehmen, die die inländische Plug-in-Hybrid-Nachfrage verankern, und GS Yuasas Festkörper-Pilotlinie bilden das technologische Rückgrat hinter dem kurzfristigen Umsatzwachstum. Exportorientierte Elektrofahrzeugstrategien von Toyota, Nissan und Honda halten die Fabrikauslastung hoch, während die Regeln des US-amerikanischen Inflation Reduction Act die Kathodenbeschaffung von China weglenken. Laufende Investitionen von JOGMEC in chilenische Lithium- und australische Nickelvorkommen signalisieren eine konzertierte Anstrengung zur Reduzierung des Rohstoffrisikos, obwohl Abhängigkeiten von Graphit und Nickelsulfat fortbestehen.

Wichtigste Erkenntnisse des Berichts

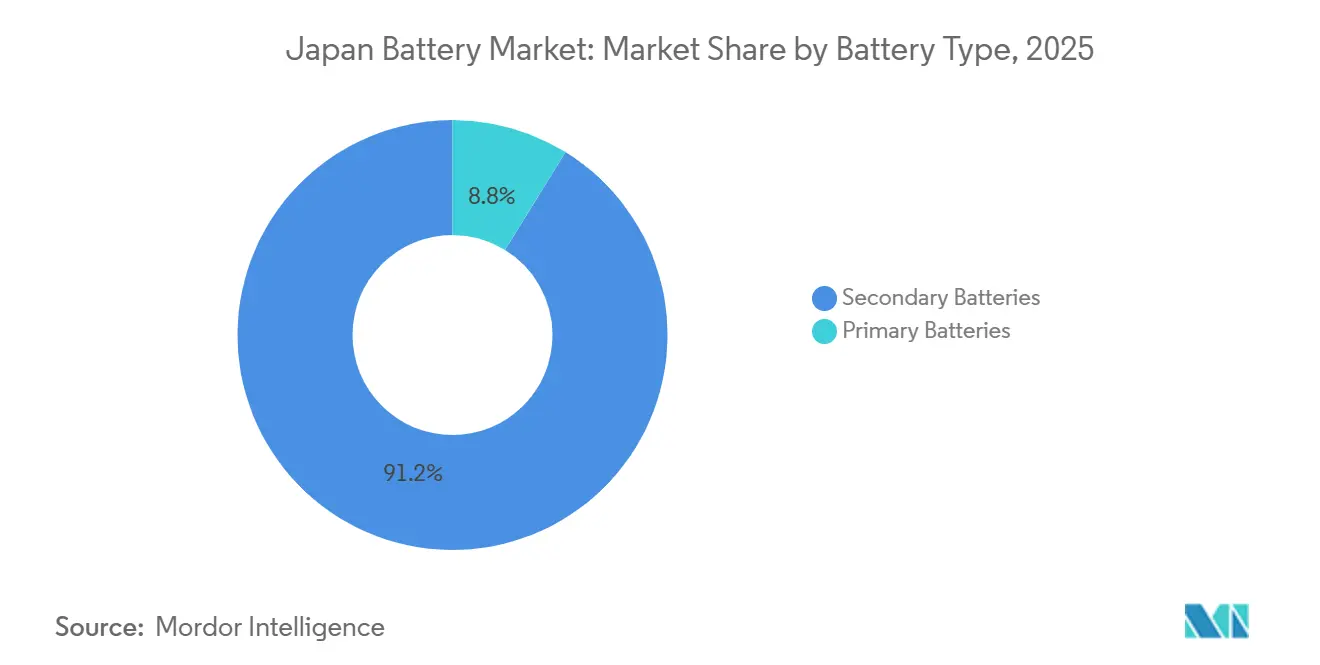

- Nach Batterietyp führten Sekundärbatterien mit einem Marktanteil von 91,2 % am japanischen Batteriemarkt im Jahr 2025, während das Segment bis 2031 mit einer CAGR von 4,6 % wachsen soll.

- Nach Technologie hielt Lithium-Ionen im Jahr 2025 einen Anteil von 51,5 % an der Größe des japanischen Batteriemarkts, während Festkörperchemien mit einer CAGR von 19,8 % bis 2031 das schnellste Wachstum verzeichnen werden.

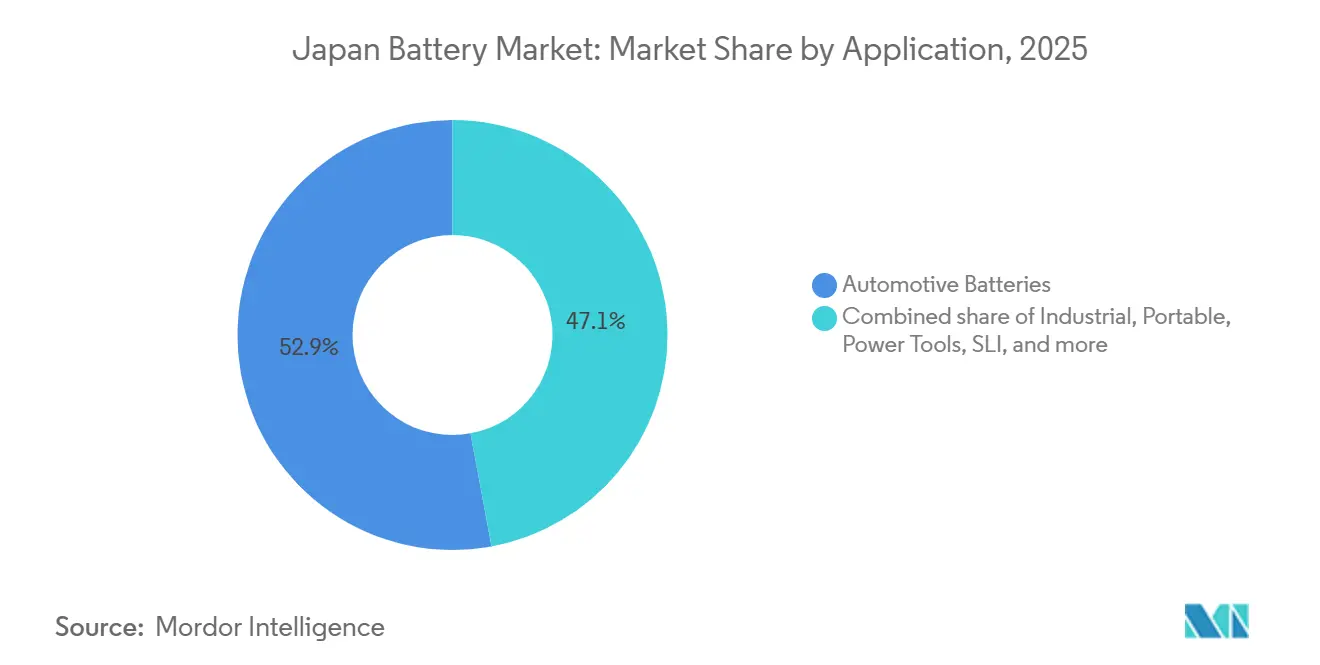

- Nach Anwendung entfiel das Automobilsegment im Jahr 2025 auf 52,9 % der Größe des japanischen Batteriemarkts und wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 5,5 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Batteriemarkts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Sinkende inländische Produktionskosten für Lithium-Ionen-Zellen | +0.8% | National, konzentriert in den Präfekturen Osaka, Hyogo und Shiga | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für die Einführung von Energiespeichersystemen | +0.6% | National, mit beschleunigter Akzeptanz in Tokio, Osaka und Hokkaido | Kurzfristig (≤ 2 Jahre) |

| Wachsende Elektrofahrzeugexporte von in Japan ansässigen OEMs | +1.0% | National, Exportkorridore über die Häfen Yokohama und Nagoya | Mittelfristig (2–4 Jahre) |

| Recyclingvorschriften zur Förderung zirkulärer Lieferketten | +0.4% | National, Pilotprogramme in den Regionen Kansai und Kanto | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Notstromversorgung in Halbleiterfabrikationsanlagen | +0.3% | Regional, Halbleitercluster in Kyushu und Tohoku | Mittelfristig (2–4 Jahre) |

| Einführung von Solarstrom-Kaufverträgen in ländlichen Präfekturen | +0.2% | Regional, Präfekturen Tohoku, Hokuriku und Shikoku | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende inländische Produktionskosten für Lithium-Ionen-Zellen

Panasonic aktivierte im Juli 2025 eine 32-Gigawattstunden-Linie in Kansas, die Trockenelektrodenbeschichtung und nickelreiche Kathoden einsetzt, um die Kosten pro Kilowattstunde bis Anfang der 2030er Jahre zu halbieren.[1]Maki Shiraki, "Panasonic Targets Cost Cuts for Tesla Batteries in Profitability Push," Bloomberg, bloomberg.com Prime Planet Energy Solutions stützt sich auf diese Prozessgewinne und nimmt gleichzeitig 2026 eine prismatische Zelllinie in Himeji in Betrieb, wodurch das Unternehmen in der Lage ist, südkoreanische Importe bei Plug-in-Hybriden zu verdrängen. GS Yuasa skaliert eine Anlage in Kyoto auf 1 Gigawattstunde und pilotiert parallel die Festkörperproduktion, was zeigt, dass die Stückkosten der entscheidende Faktor für den Marktanteil bleiben.[2]Tim Kelly, "Japan to Provide $2.4 Billion in Subsidies for 12 Battery-Related Projects," Reuters, reuters.com Inländische Hersteller setzen darauf, dass Automatisierung und Ausbeutesteigerungen den Rohstoffkostendruck übertreffen und die Preislücke zu chinesischen Lithiumeisenphosphatzellen, die bei rund 60 USD pro Kilowattstunde liegen, schließen werden. Ein Erfolg würde den japanischen Batteriemarkt auf seinem aktuellen Wachstumskurs halten und hochwertige Fertigungsarbeitsplätze erhalten.

Staatliche Subventionen für die Einführung von Energiespeichersystemen

Tokio stellte im September 2024 2,4 Milliarden USD für 12 Batterieprojekte bereit, was unterstreicht, dass Energiespeicherung als nationale Infrastruktur und nicht als optionale Hardware behandelt wird. Die Langfristige Dekarbonisierungsauktion vergab 2024 9 Milliarden JPY an 10-jährigen Kapazitätszahlungen, wodurch die Erlösunsicherheit für Aggregatoren, die Batterien hinter dem Zähler einsetzen, beseitigt wurde. Eine Tokioter Subvention von bis zu 150.000 JPY pro Wohneinheit hob die Installationszahl der Stadt im Jahr 2024 auf über 50.000 Systeme, das Dreifache des nationalen Durchschnitts. Diese gestapelten Anreize verankern die Nachfrage nach stationären Batterien und ermöglichen es Lieferanten wie NGK Insulators, mehrjährige Abnahmeverträge mit der Tokyo Electric Power Company zu sichern. Vom Ministerium für Wirtschaft, Handel und Industrie herausgegebene verbindliche Interoperabilitäts- und Cybersicherheitsstandards leiten Produkt-Roadmaps und stellen sicher, dass Subventionsempfänger in aufrüstbare, netzfähige Plattformen investieren.

Wachsende Elektrofahrzeugexporte von in Japan ansässigen OEMs

Toyota kündigte im Oktober 2025 Pläne an, die Exporte von batteriebetriebenen Elektrofahrzeugen nach Nordamerika und Südostasien bis 2028 zu verdreifachen, wobei die inländische Zellenversorgung genutzt wird, um Zollgegenwind zu vermeiden. Nissan steigerte die Ariya-Lieferungen über den Hafen Yokohama, hielt die Auslastung im Ibaraki-Werk von Envision AESC aufrecht und neutralisierte Kapazitätskürzungen andernorts. Hondas Demonstrationslinie in Tochigi wurde im Januar 2025 gestartet, um Festkörperbatterien zu validieren, die für Exportmodelle ab 2027 vorgesehen sind. Diese Ausflüsse stellen sicher, dass der japanische Batteriemarkt an ausländische Nachfragedynamiken gekoppelt bleibt und rechtfertigen weitere inländische Zellinvestitionen. Die Einhaltung von Beschaffungsvorschriften prägt die Strategie; Toyota Tsushos 25-prozentiger Anteil am Gumi-Kathodenwerk von LG Chem garantiert die Konformität mit dem Inflation Reduction Act und diversifiziert gleichzeitig weg von China.

Recyclingvorschriften zur Förderung zirkulärer Lieferketten

Japans Gesetz zur Förderung der effektiven Nutzung von Ressourcen setzt ein Recyclingziel von 30 %, doch die Lithium-Ionen-Rückgewinnung lag 2024 aufgrund begrenzter Sammelstellen bei nur 6 %. Das Japan Portable Rechargeable Battery Recycling Centre pilotierte hydrometallurgische Prozesse, die 95 % des Kobalts und Nickels erfassen – ein wichtiger Schritt zur Verringerung der Importabhängigkeit. Toyota unterzeichnete 2024 eine Vereinbarung mit Sumitomo Metal Mining, um den Kathodenkreislauf zu schließen, in Erwartung von EU-Vorschriften, die Schwellenwerte für recycelte Inhalte bei in Europa verkauften Batterien vorschreiben. Bei Erfolg werden solche Programme inländische Sekundärversorgungsströme erschließen und den japanischen Batteriemarkt in Richtung Kreislaufwirtschaft führen, während die Anfälligkeit gegenüber geopolitischen Versorgungsschocks verringert wird.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Rohstoffimportabhängigkeit von China | -0.7% | National, alle Zellproduktionszentren betreffend | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsrückrufe, die das Verbrauchervertrauen beeinträchtigen | -0.5% | National, mit konzentrierter Auswirkung im Segment Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Unterschiede bei den Netzgebühren zwischen den Präfekturen | -0.2% | Regional, ländliche Präfekturen mit höheren Anschlussgebühren | Mittelfristig (2–4 Jahre) |

| Alternde Belegschaft in der Zellproduktion | -0.3% | National, akut in den Industriezonen Kansai und Chubu | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffimportabhängigkeit von China

China lieferte 2024 etwa 90 % der japanischen Naturgraphitimporte, und die Exportkontrollen vom Oktober 2023 verursachten einen Preisanstieg von 35 %, der bis Anfang 2024 anhielt. Die Exposition gegenüber Nickelsulfat ist gestiegen, da der Kobaltgehalt sinkt, doch 60 % des raffinierten Nickels stammen weiterhin aus chinesischen Schmelzwerken. JOGMECs Kapitalbeteiligungen aus dem Jahr 2024 an chilenischen Lithium- und australischen Nickelprojekten sichern das Versorgungsrisiko ab, bieten jedoch kurzfristig wenig Entlastung bei der Preisgestaltung. Bis diversifizierte Abnahmevereinbarungen ausgereift sind, könnten Rohstoffschocks die Rentabilität beeinträchtigen und Kapazitätserweiterungen im japanischen Batteriemarkt verlangsamen.

Sicherheitsrückrufe, die das Verbrauchervertrauen beeinträchtigen

Panasonic rief im Oktober 2024 2,9 Millionen Laptop-Batterien aufgrund von Überhitzungsfehlern zurück, gefolgt einen Monat später von Toshibas Rücknahme von 76.000 Dynabook-Einheiten. Als Reaktion darauf ordnete das Ministerium für Wirtschaft, Handel und Industrie zusätzliche Tests auf thermisches Durchgehen für tragbare Akkus über 100 Wattstunden an, was die Zertifizierungszeiträume um bis zu 12 Wochen verlängerte und die Compliance-Kosten um rund 4 % erhöhte. Die Vorfälle schmälerten die historische Sicherheitsprämie, die mit japanischen Marken verbunden ist, und lenkten einige Käufer zu günstigeren chinesischen Alternativen. Festkörperbatterien versprechen inhärente Sicherheitsvorteile, müssen jedoch dieselben Tests bestehen, was bedeutet, dass die Wiederherstellung des Rufs Zeit in Anspruch nehmen wird.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Zellen dominieren bei rückläufigem Primärsegment

Sekundärbatterien erfassten 2025 91,2 % des Marktanteils am japanischen Batteriemarkt, und das Segment soll bis 2031 mit 4,6 % wachsen, da Lithiumtitanat-Lösungen mit hoher Zyklenzahl und Schnelllade-Lithium-Ionen-Lösungen auf industrielle und automotive Betriebszyklen abgestimmt sind.[3]Toshiba, "SCiB Battery Technology," global.toshiba Primärzellen bleiben nützlich, wo Fünfjahres-Austauschintervalle oder extreme Temperaturtoleranz wichtig sind, aber der Umsatzbeitrag sinkt weiter. Regulatorische Rahmenbedingungen bevorzugen wiederaufladbare Batterien, da die erweiterte Herstellerverantwortung für diese Chemien gilt. Maxells Übertragung seiner Mikro-Primärlinie an Murata im Juni 2025 signalisiert einen breiteren Rückzug aus margenschwachen Nischen. Die mit Primärformaten verbundene Größe des japanischen Batteriemarkts wird daher weiter schrumpfen.

Primärbatterien behalten Nischen bei der Versorgungsmessung unter null Grad und bei der Offshore-Sensorik, wo Lithiumthionylchlorid die Elektrolytstabilität von Lithium-Ionen übertrifft. Dennoch kündigte kein japanischer Akteur 2025 neue Kapazitäten über das Erhaltungskapital hinaus an, was darauf hindeutet, dass allein die Ersatznachfrage die Produktion aufrechterhält. Lieferanten von wiederaufladbaren Batterien genießen Design-in-Vorteile in den Bereichen Automobil, Energiespeicherung und Elektrowerkzeuge und binden Kunden in mehrjährige Verträge, die die Volumensichtbarkeit untermauern.

Nach Technologie: Lithium-Ionen führt, Festkörper stört, Legacy-Chemien bestehen fort

Lithium-Ionen-Technologien hielten 2025 51,5 % der Größe des japanischen Batteriemarkts, unterstützt durch Panasonics 4680-Programme und die prismatischen Packs von Prime Planet Energy Solutions. Festkörperchemien expandieren jedoch mit 19,8 % pro Jahr bis 2031 und zielen auf Energiedichten von nahezu 400 Wattstunden pro Kilogramm ab, was einen Marktanteilswechsel auslösen könnte, sobald Skaleneffekte einsetzen. Muratas gemeinsames Entwicklungsabkommen mit QuantumScape veranschaulicht, wie Tier-2-Lieferanten sicherere, margenreichere Oxiddesigns anstreben.[4]QuantumScape, "QuantumScape and Murata Manufacturing Enter Joint Development Agreement," quantumscape.com

Blei-Säure und Nickel-Metallhydrid halten Nischenpositionen bei Anlassen-Beleuchtung-Zündung und früheren Hybridmodellen. NGK Insulators' Natrium-Schwefel-Systeme erfüllen sechsstündige Netzausgleichsanforderungen, während Sumitomo Electrics Flussbatterien dort attraktiv sind, wo eine extrem lange Zykluslebensdauer Größennachteile überwiegt. Die technologische Bifurkation bedeutet, dass Lithium-Ionen weiterhin bei den Kosten dominiert, Festkörper bei Sicherheit und Energiedichte und Legacy-Chemien bei der Anwendungsspezifität.

Nach Anwendung: Automobil führt, industrielle Speicherung beschleunigt sich, tragbare Elektronik reift

Automobilpacks machten 2025 52,9 % der Größe des japanischen Batteriemarkts aus und werden voraussichtlich bis 2031 mit 5,5 % wachsen, da Toyota die Exporte von batteriebetriebenen Elektrofahrzeugen verdreifacht und Nissan die Ariya-Volumina skaliert.[5]Peter Landers, "Toyota Leads Global Race for Solid-State Battery Patents," Nikkei Asia, nikkei.com Industrielle stationäre Speicherung profitiert von Auktionen des Ministeriums für Wirtschaft, Handel und Industrie, die Einnahmequellen garantieren und kommerzielle Einsätze in positives Cashflow-Territorium treiben. Das Wachstum der tragbaren Elektronik richtet sich nach Ersatzzyklen von rund 3 % jährlich, sodass Lieferanten die Kategorie als stabil und nicht als expansiv betrachten.

Hohe Verkaufspreise von Automobilpacks unterstützen spezialisierte Produktionslinien wie Prime Planets Werk in Himeji, das 2026 eröffnet. Im Gegensatz dazu treiben Backup-Strom für Telekommunikationstürme und Rechenzentrumsspeicherung die Diversifizierung in Natrium-Schwefel- und Flussbatterien voran, die lange Entladefenster tolerieren. Elektrowerkzeugplattformen von Makita und Hikoki standardisieren auf 18-Volt- und 36-Volt-Lithium-Ionen-Kartuschen, die Verbraucher an Marken-Ökosysteme binden.

Geografische Analyse

Der Kansai-Korridor, der sich über Osaka, Hyogo und Shiga erstreckt, verankert die Lithium-Ionen- und Festkörperkapazität. Panasonics Hauptsitz in Osaka leitet die globale Batteriestrategie, GS Yuasa pilotiert Festkörper in Shiga, und Prime Planets Himeji-Linie befindet sich in Hyogo. Die Exportlogistik wird über die Häfen Yokohama und Nagoya abgewickelt, was den Durchsatz für Toyota- und Nissan-Fahrzeuglieferungen aufrechterhält. Kyushus Halbleitercluster schafft einen sekundären Knotenpunkt durch die Nachfrage nach zuverlässiger Notstromversorgung.

Unterschiede in der Präfekturpolitik prägen die Akzeptanz stationärer Speicherung. Tokios Subvention produzierte 2024 mehr als 50.000 Heimspeichersysteme, das Dreifache des nationalen Durchschnitts. Hokkaido, das mit kälterem Klima und höheren Tarifen konfrontiert ist, setzte NGK-Natrium-Schwefel-Einheiten zur Stabilisierung erneuerbarer Energien ein. Ländliche Regionen in Tohoku und Shikoku pilotieren kombinierte Solar- und Batterie-Stromkaufverträge, obwohl der Umfang bescheiden bleibt.

Die Exportwettbewerbsfähigkeit bestimmt künftige Standortentscheidungen. Höhere japanische Hafengebühren und Arbeitskosten stellen Produzenten vor Herausforderungen, da südkoreanische und chinesische Konkurrenten Kapazitäten aufbauen. Nissans abgesagtes Werk in Sunderland verdeutlicht das Risiko doppelter Anlagen, wenn Devisenschwankungen oder Spotpreisschwankungen die Margen erodieren. Ob bevorstehende Festkörperlinien in kostengünstigere Präfekturen verlagert werden, hängt davon ab, ob Automatisierung die Arbeitskostensensitivität senkt.

Regulatorisches Umfeld

Das japanische Regulierungsumfeld für Batterien vereint Industriepolitik, Sicherheitsstandards und Verpflichtungen zur Kreislaufwirtschaft. Im Juni 2026 überarbeitete das Ministerium für Wirtschaft, Handel und Industrie (METI) seine Ausrichtung zur Battery and Power Supply Industry Strategy, wobei Batterien als Bestandteil von Energieversorgungssystemen positioniert werden und ein Ziel für die inländische Fertigungsbasis von 150 GWh pro Jahr im Zeitraum 2030 bis Mitte der 2030er-Jahre festgelegt wird. Maßnahmen zur Widerstandsfähigkeit der Lieferkette sind zudem im Rahmenwerk des japanischen Economic Security Promotion Act verankert, das staatlich zertifizierte Versorgungssicherungspläne für vorgelagerte Mineralien und Batterieproduktionsprojekte unterstützt.

Bei der Produktkonformität verschärft Japan weiterhin die Sicherheits- und Konformitätswege durch nationale Normen und Zertifizierungspraktiken. JIS C 8715-2:2024 aktualisierte die Sicherheitsanforderungen für industrielle sekundäre Lithiumzellen und Batteriesysteme und verstärkt die Erwartungen für industrielle und stationäre Anwendungen. Für Projekte, die öffentliche Förderung in Anspruch nehmen, wird eine an die NITE-Richtlinien angepasste Konformitäts- und Sicherheitszertifizierung durch Dritte zunehmend als Zugangsvoraussetzung für netzgebundene BESS-Subventionen und dekarbonisierungsbezogene Auktionen genutzt, wodurch der Marktzugang an nachgewiesene Sicherheit, Interoperabilität und Cybersicherheitsbereitschaft gekoppelt wird.

Wettbewerbslandschaft

Panasonic, Prime Planet Energy Solutions und GS Yuasa liefern den Großteil der inländischen Automobilpacks, was dem Markt eine moderate Konzentration verleiht. Panasonic verfolgt Trockenelektrodenbeschichtung und nickelreiche Kathoden, um die Kosten bis Anfang der 2030er Jahre zu halbieren. Gleichzeitig sichern Festkörperlinien im Pilotmaßstab gegen die Kommoditisierung von Lithium-Ionen ab. Toyota Tsushos Beteiligung am Kathodenwerk von LG Chem sichert konforme Lieferketten für US-Märkte. NGK Insulators führt die Versorgungsspeicherung mit Natrium-Schwefel an, während Toshiba Lithiumtitanatoxid für industrielle Antriebsanwendungen nutzt, bei denen eine Haltbarkeit von 20.000 Zyklen einen Preisaufschlag von 30 % rechtfertigt.

Murata Manufacturings Vereinbarung mit QuantumScape vom Oktober 2025 treibt den Marktführer für elektronische Komponenten in automotive Festkörperzellen. Patentaktivitäten stärken die Wettbewerbsposition; Toyota reichte zwischen 2014 und 2024 mehr als 1.300 Festkörperbatteriepatente ein, was die Absicht signalisiert, Premiummargen zu verteidigen. Compliance-Verpflichtungen gemäß der EU-Batterieverordnung und inländischen Recyclinggesetzen fördern Gemeinschaftsunternehmen mit Schmelzwerken, um Kathodenmaterialien innerhalb Japans zu halten.

Marktführer der japanischen Batterieindustrie

Panasonic Corporation

GS Yuasa International Ltd

NGK Insulators Ltd.,

Toshiba Corporation

Maxell, Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die Politik verschiebt sich von einem zellzentrierten Ansatz hin zu Batterien als Netz- und Energieversorgungsinfrastruktur, wodurch sich Freiräume für Anbieter ergeben, die Zellen mit Leistungselektronik, cybersicherheitskonformen Steuerungen und langanhaltenden Betriebsprofilen bündeln können. METIs Battery and Power Supply Industry Strategy vom Juni 2026 umfasst ein Ziel für die inländische Fertigungsbasis von 150 GWh pro Jahr für den Zeitraum 2030 bis Mitte der 2030er-Jahre und behandelt Batterien ausdrücklich als Komponenten von Energieversorgungssystemen. Diese Ausrichtung stützt die Nachfrage nach netzfähigen stationären Lösungen neben Automobilzellen.

Die Projektaktivität deutet auf eine Pipeline von Versorgungs- und Industriespeicherprojekten hin, insbesondere dort, wo die Integration erneuerbarer Energien und lokale Netzengpässe den Wert schnell reagierender Speicher erhöhen. ITOCHU begann mit dem Bau eines netzgebundenen BESS mit 67 MW/230,1 MWh in der Präfektur Fukuoka (angekündigt im Juni 2026), mit angestrebtem Betriebsstart im Geschäftsjahr 2027. Für ein RENOVA-bezogenes Speicherbatterieprojekt mit 90 MW/270 MWh in der Präfektur Shizuoka wurde eine Projektfinanzierung gesichert (März 2026). Auf der Angebotsseite kündigte PowerX im März 2026 Expansionsschritte an, darunter eine große zusätzliche Produktionslinie an seiner Power Base in Tamano (Okayama) sowie einen separaten Plan für eine 2-GWh-BESS-Fertigungsanlage in Tomakomai (Hokkaido), was auf einen wachsenden inländischen Ausbau mit Fokus auf die Fertigung stationärer Speicher und Systemintegration hinweist.

Aktuelle Branchenentwicklungen

- Juli 2026: Sumitomo Electric Industries kündigte den Baubeginn für die vierte Ausbauphase einer Vanadium-Redox-Flow-Batterieanlage in Kashiwazaki an. Der Ausbau erweitert die inländische Referenzkapazität für langanhaltende stationäre Speicherung und unterstützt Anwendungsfälle zur Integration erneuerbarer Energien, bei denen Zyklenlebensdauer und Sicherheitsmerkmale wichtiger sind als Kompaktheit.

- Mai 2026: SoftBank Corp. kündigte den Start eines inländischen Batteriegeschäfts an, das Batteriezellen und Speichersysteme für KI-Rechenzentren und Netzinfrastruktur umfasst. Dieser Schritt erweitert das Wettbewerbsfeld über traditionelle Batteriehersteller hinaus und verknüpft den schnell wachsenden Energiebedarf von Rechenzentren mit lokalen Fertigungs- und Systemlieferketten.

- November 2025: Panasonic Energy unterzeichnete eine mehrjährige Vereinbarung zur Lieferung zylindrischer 2170-Lithium-Ionen-Batterien an Zoox, wobei die Lieferungen Anfang 2026 beginnen sollen. Der Vertrag stärkt die exportgebundene Nachfrage nach japanischen zylindrischen Formaten und unterstützt die Auslastung und Investitionskontinuität in Fertigungslinien mit hohem Volumen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der japanische Batteriemarkt definiert als der im Inland erzielte Umsatz aus Batterien, die für die Verwendung in Japan über die wichtigsten Endanwendungen hinweg geliefert werden, unabhängig davon, wo die Zellen hergestellt wurden, und erfasst am Verkaufspunkt in den japanischen Markt.

Ausgeschlossener Umfang: Wir schließen Batterierecyclingdienste, Second-Life-Weiterverwendungsdienste und eigenständige Ladeinfrastruktur-Hardware aus, da diese keine Batterieverkäufe darstellen.

Übersicht der Segmentierung

- Nach Batterietyp

- Primärbatterien

- Sekundärbatterien

- Nach Technologie

- Blei-Säure

- Lithium-Ionen

- Nickel-Metallhydrid

- Nickel-Cadmium

- Natrium-Schwefel

- Festkörper

- Flussbatterie

- Aufkommende Chemien

- Nach Anwendung

- Automobil (Hybridfahrzeug, Plug-in-Hybridfahrzeug und Elektrofahrzeug)

- Industrie (Antrieb, Stationär (Telekommunikation, unterbrechungsfreie Stromversorgung, Energiespeichersystem) usw.)

- Tragbar (Unterhaltungselektronik usw.)

- Elektrowerkzeuge

- SLI

- Sonstige Anwendungen

Datenquellen, Marktdimensionierung und Validierung

Desk-Research

Desk-Research wurde genutzt, um die Marktgrenzen festzulegen, eine erste Angebots- und Nachfragesicht zu erstellen und die Richtung unserer Annahmen zu überprüfen. Wir stützten uns auf öffentliche Quellen wie Veröffentlichungen japanischer Ministerien zu Energie und Industrie, Zoll- und Handelsstatistiken, die Internationale Energieagentur für den Kontext von Speicherung und Elektrofahrzeugen sowie die OECD für makroökonomische Indikatoren, die Fertigungs- und Verbrauchstrends beeinflussen.

Um das Modell an realen Betriebssignalen auszurichten, prüften wir zudem Geschäftsberichte von Herstellern, Investorenpräsentationen, Transkripte von Ergebnistelefonkonferenzen und glaubwürdige Presseberichte über Kapazitätserweiterungen und politische Änderungen. Bei Bedarf nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -analysen, Patentdatenbanken zum Verständnis der technologischen Dynamik (etwa Erwähnungen von Festkörper- und Natrium-Ionen-Technologien) sowie eine Import- und Exportdatenbank auf Sendungsebene zur richtungsweisenden Überprüfung der Batterie- und Komponentenströme. Die hier genannten Desk-Quellen sind beispielhaft, und es wurden viele weitere öffentliche Dokumente und Datensätze verwendet, um die abschließende Analyse zu erstellen, zu validieren und zu präzisieren.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was in Japan tatsächlich gekauft wird und wie sich Preisgestaltung und Mix über die wichtigsten Endanwendungen hinweg entwickeln. Wir sprachen mit Batterieherstellern, Komponentenlieferanten, Vertriebshändlern und großen Käufergruppen in den Bereichen Automobil, industrielle Notstromversorgung und Unterhaltungselektronik, um Annahmen zu Volumen, durchschnittlichen Verkaufspreisen und Austauschzyklen zu präzisieren. Zur Konsistenzsicherung wurden die Antworten über gesamtjapanische Nachfragezentren und Lieferkettenperspektiven abgeglichen, und Lücken aus dem Desk-Research wurden mit Nachfragen erneut geprüft, bevor das Modell finalisiert wurde.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 15% | |

| Mid-Tier: 53% | Funktions-/Bereichsleiter: 34% | |

| Kleinere Akteure: 21% | Manager: 51% |

Marktdimensionierung & Prognose

Die Dimensionierung beginnt mit einem Top-down-Ansatz, bei dem die japanische Nachfrage anhand von Nachfragepools auf Anwendungsebene und Technologiemix rekonstruiert und anschließend anhand der im Land üblichen Preisspannen in Umsatz umgerechnet wird. In der Praxis nutzten wir Indikatoren wie Produktions- und Verkaufstrends von Elektro- und Hybridfahrzeugen, den Ausbau stationärer Energiespeicher, Versandmuster bei Unterhaltungselektronik, Kommentare zu Batterieproduktionskapazität und -auslastung sowie beobachtbare Verschiebungen im Verhältnis zwischen Lithium-Ionen- und Bleisäure-Technologien, um die Gesamtsummen realistisch zu halten.

Diese Gesamtsummen wurden anschließend durch selektive Bottom-up-Näherungen bestätigt, etwa durch die Zusammenfassung einer Stichprobe von Lieferantenumsätzen mit Bezug zu Japan und den Abgleich der implizierten Volumina mit Kanal-Feedback zu Lieferungen und Ersatznachfrage (insbesondere für SLI und industrielle Notstromversorgung). Wo Unternehmensberichte oder Handelssignale unvollständig waren, wurden Lücken durch konservative Annahmen zu Durchdringung und Ersatzrate geschlossen, die durch Interviews validiert und bei Widersprüchen angepasst wurden.

Die Prognose wurde mittels Szenarioanalyse erstellt, wobei das Basisszenario dem konsistentesten Satz von Experteneinschätzungen zum Tempo der Elektrofahrzeug-Einführung, zur Aktivität bei Netzspeicherausschreibungen und zur erwarteten Preisentwicklung aufgrund von Änderungen im Chemiemix folgt. Jedes Szenario wurde durch erneutes Ausführen des Modells mit unterschiedlichen Pfaden für durchschnittliche Verkaufspreise, lokale Angebotsengpässe und politisches Timing stresstestet, damit der Fünf-Jahres-Ausblick erklärbar und reproduzierbar bleibt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, damit die endgültige Zahl nicht von einem einzelnen Datensatz oder einer einzelnen Annahme abhängt. Die Modellergebnisse werden mit unabhängigen Signalen verglichen, etwa Kapazitätsankündigungen im Vergleich zur implizierten Produktion, der Richtung der Handelsströme im Vergleich zu Kommentaren zur inländischen Versorgung und Nachfrageindikatoren auf Anwendungsebene, und größere Abweichungen werden vor der Freigabe überprüft.

Wir führen zudem Anomalieprüfungen bei Jahresvergleichssprüngen, Technologieanteilsverschiebungen und implizierter Preisgestaltung durch, um zu bestätigen, dass diese mit den Angaben von Käufern und Lieferanten übereinstimmen. Wenn ein bedeutendes Ereignis die Nachfrage oder Preisgestaltung verändert (zum Beispiel eine politische Revision, eine erhebliche Verzögerung beim Hochlauf einer Anlage oder eine plötzliche Materialpreisbewegung), werden die relevanten Annahmen mit neuen Gesprächen erneut überprüft. Die Berichte werden jährlich aktualisiert, und ein Zwischenupdate wird ausgelöst, wenn eine wesentliche Veränderung die Marktentwicklung verändern würde, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des japanischen Batteriemarkts von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Batterien in Japan können weit voneinander abweichen, da der Anwendungsbereich nicht immer identisch ist und die Preislogik in den Studien unterschiedlich gehandhabt werden kann. Unterschiede ergeben sich auch daraus, ob eine Studie nur wiederaufladbare Chemien erfasst, ob sie den Wert auf Pack-Ebene einbezieht und wie schnell das Modell aktualisiert wird, wenn sich die Richtung von Elektrofahrzeug- und Speicherprogrammen ändert.

Zentrale Unterschiedstreiber zeigen sich meist darin, was als Batterieverkauf gezählt wird und wann dies erfasst wird, gefolgt davon, wie durchschnittliche Verkaufspreise bei sich im Zeitverlauf ändernden Chemiemix projiziert werden. Manche Schätzungen stützen sich auf aggressive Wachstumsszenarien für den Ausbau von Elektrofahrzeugen und Netzspeichern, während andere konservative Adoptionskurven anwenden und die Preisgestaltung flacher halten, was die Umsatzlinie verändert, selbst wenn die Stückzahlen ähnlich sind. Auch das Timing der Währung und die Frage, ob Importe als Endmarktverbrauch oder als angebotsseitige Bewegung behandelt werden, können den endgültigen Marktwert verändern.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,82 Mrd. USD (2025) | |

| Branchenverlag A | 9,00 Mrd. USD (2024) | Diese Zahl scheint sich ausschließlich auf Lithium-Ionen zu konzentrieren und verwendet eine breite sektorübergreifende Definition, was den Gesamtwert im Vergleich zu einer Gesamtbatteriebetrachtung, die auch geringerwertige Chemien einschließt und an eine einzelne japanische Endmarkt-Umsatzgrenze gebunden ist, aufblähen kann. |

| Spezialisiertes Forschungshaus B | 6,30 Mrd. USD (2026) | Diese Schätzung orientiert sich an fortschrittlichen Batterien und könnte höherwertige aufkommende Chemien sowie Annahmen zur Ausweitung auf Pack-Ebene einschließen, was den Umsatz typischerweise gegenüber einem Modell erhöht, das klassische Primär- und Sekundärkategorien mit stabilerer Preisentwicklung im Anwendungsbereich beibehält. |

Die Tabelle zeigt eine große Spannweite, und im Rahmen von Mordor Intelligence wird die Gesamtsumme als japanischer Endmarkt-Batterieumsatz über Primär- und Sekundärtypen hinweg aufgebaut, statt nur Lithium-Ionen oder nur fortschrittliche Kategorien zu berücksichtigen. Sobald der Anwendungsbereich angeglichen ist, ergeben sich die verbleibenden Unterschiede hauptsächlich daraus, wie schnell die Nachfrage nach Elektrofahrzeugen und Speichern angenommen wird, hochzulaufen, und wie Änderungen der durchschnittlichen Verkaufspreise in die Prognose übertragen werden. Indem die Schritte bis zu den Nachfragepools, dem Mix und den in Interviews erneut validierten Preisprüfungen nachvollziehbar bleiben, bleibt das Ergebnis praktisch prüfbar und aktualisierbar, wenn sich die Bedingungen ändern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des japanischen Batteriemarkts?

Die Größe des japanischen Batteriemarkts erreichte 2026 3,99 Milliarden USD.

Wie schnell wird der Markt bis 2031 voraussichtlich wachsen?

Der Umsatz wird voraussichtlich bis 2031 auf 4,91 Milliarden USD steigen, was einer CAGR von 4,25 % entspricht.

Welche Batterietechnologie expandiert am schnellsten?

Festkörperchemien wachsen mit einer CAGR von 19,8 %, da Hersteller eine höhere Energiedichte und Sicherheit anstreben.

Warum dominieren Sekundärbatterien in Japan?

Wiederaufladbare Formate bieten Gesamtbetriebskostenvorteile, sobald Anwendungen 50 Zyklen überschreiten, was 2025 zu einem Marktanteil von 91,2 % führt.

Welche Risiken könnten die Marktexpansion verlangsamen?

Die starke Abhängigkeit von chinesischen Rohstoffimporten und Vertrauensprobleme bei Verbrauchern infolge von Sicherheitsrückrufen stellen die größten Gegenwindfaktoren dar.

Welches Segment liefert den höchsten Umsatzbeitrag?

Automobilbatterien machten 2025 52,9 % des Umsatzes aus, bedingt durch große Packgrößen und steigende Exportvolumina.

Seite zuletzt aktualisiert am: