Taiwan-Batteriemarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

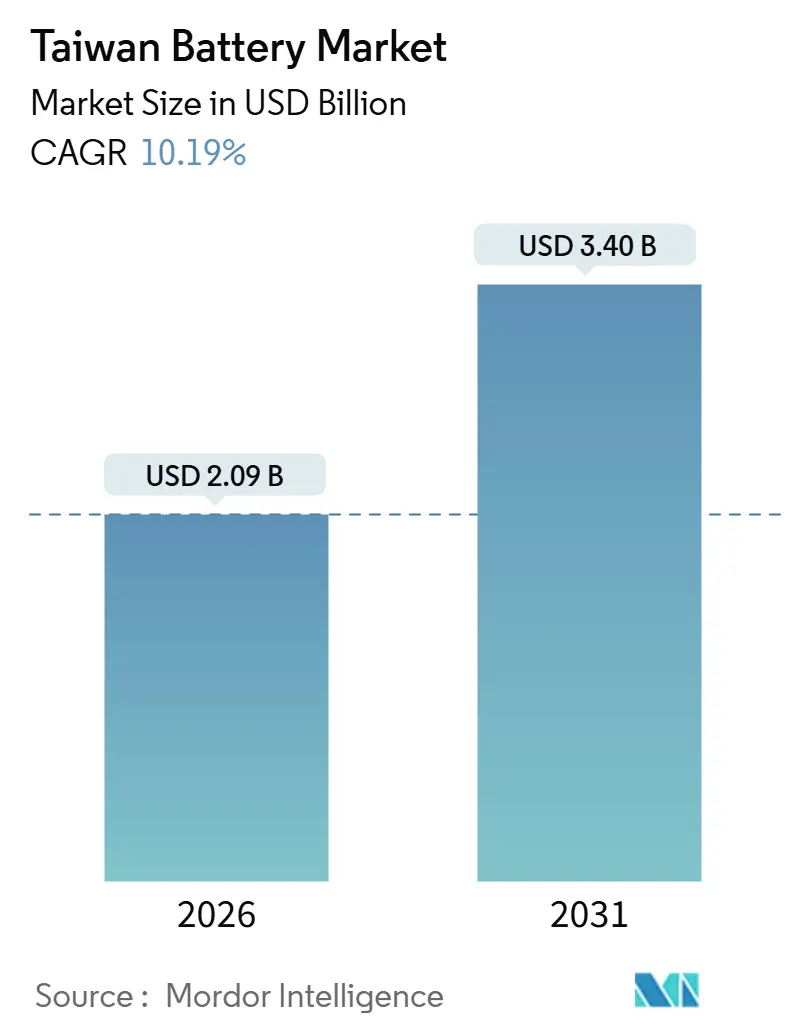

| Marktgröße (2026) | 2.09 Milliarden US-Dollar |

| Marktgröße (2031) | 3.40 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.19% CAGR |

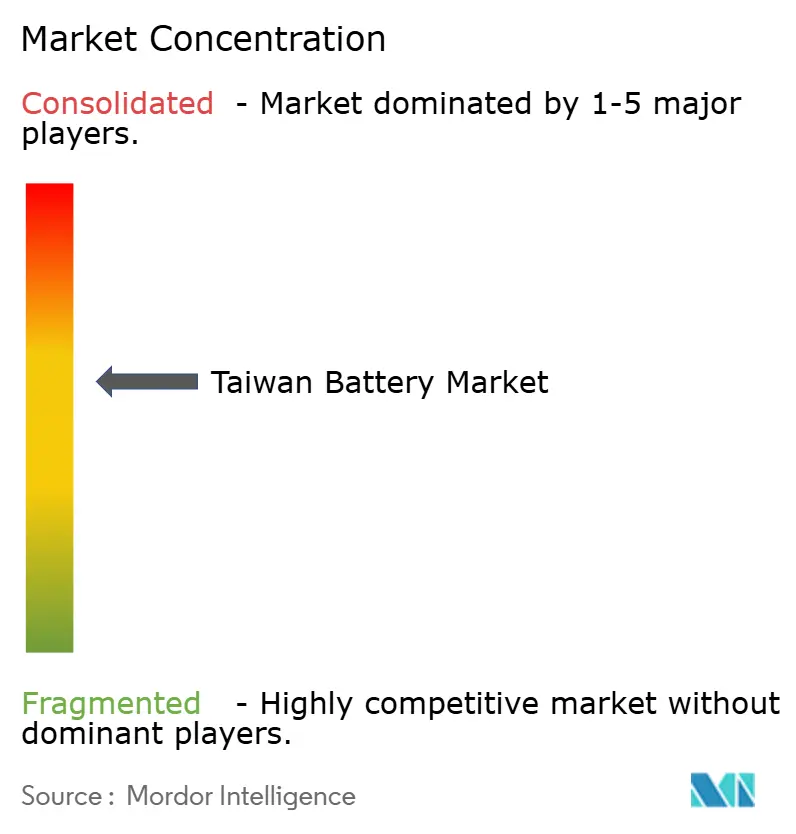

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Taiwan-Batteriemarkt Analyse von Mordor Intelligence

Die Taiwan-Batteriemarktgröße wird im Jahr 2026 auf 2,09 Milliarden USD geschätzt und soll bis 2031 einen Wert von 3,40 Milliarden USD erreichen, bei einer CAGR von 10,19 % während des Prognosezeitraums (2026–2031).

Taiwans Übergang von der gereiften Blei-Säure-Produktion hin zu Lithium-Ionen- und Festkörper-Chemien gestaltet die inländischen Lieferketten neu, begünstigt durch aggressive Ziele zur Einführung von Elektrofahrzeugen (EV) und die wachsenden Netzwerkspeicher-Ausschreibungen von Taipower. Vertragsfertigungsunternehmen, die bisher auf Unterhaltungselektronik ausgerichtet waren, lenken ihr Kapital nun auf automobile Module um, während lokale Recyclingpiloten darauf abzielen, die 85-prozentige Abhängigkeit der Insel von importierten Lithium- und Kobalt-Vorprodukten zu verringern. Steigende Stromverfügbarkeitsquoten und strenge Umweltstandards lenken neue Investitionen in Premiumnischen, Festkörperzellen für hochwertige Elektrofahrzeuge und Vanadium-Redox-Durchflussbatterien für die langfristige Netzunterstützung, in denen Taiwan qualitätsseitig statt kostenseitig konkurrieren kann. Insgesamt signalisieren diese Trends, dass der Taiwan-Batteriemarktnicht nur volumenmäßig, sondern auch in technologischer Hinsicht wachsen wird und dabei die umfassendere Energiewende-Agenda der Insel verankert.

Wichtigste Erkenntnisse des Berichts

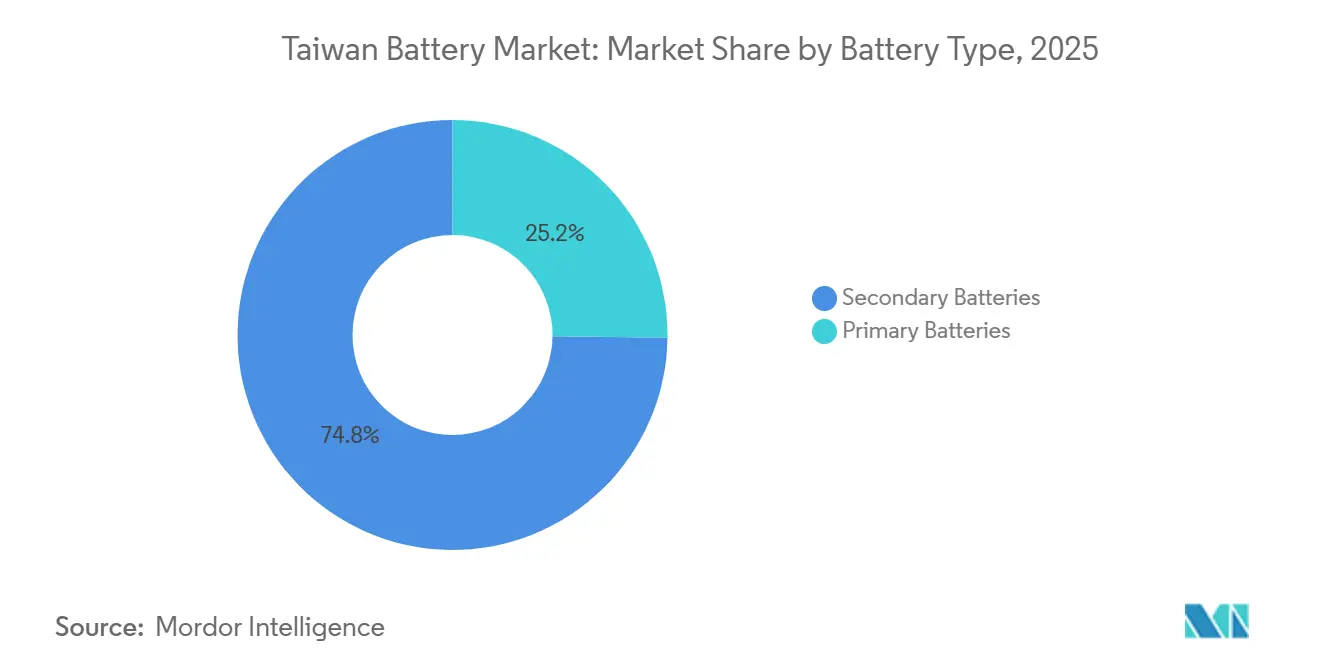

- Nach Batterietyp hielten Sekundär-Wiederaufladebatterien im Jahr 2025 einen Marktanteil von 74,8 % am Taiwan-Batteriemarktan, und das Segment wird voraussichtlich bis 2031 mit einer CAGR von 14,8 % wachsen.

- Nach Technologie dominierte Lithium-Ionen im Jahr 2025 mit einem Umsatzanteil von 60,1 %, während Durchflussbatterien voraussichtlich das schnellste Wachstum mit einer CAGR von 30,1 % bis 2031 verzeichnen werden, da die Ausschreibungen von Taipower Langzeitanlagen begünstigen.

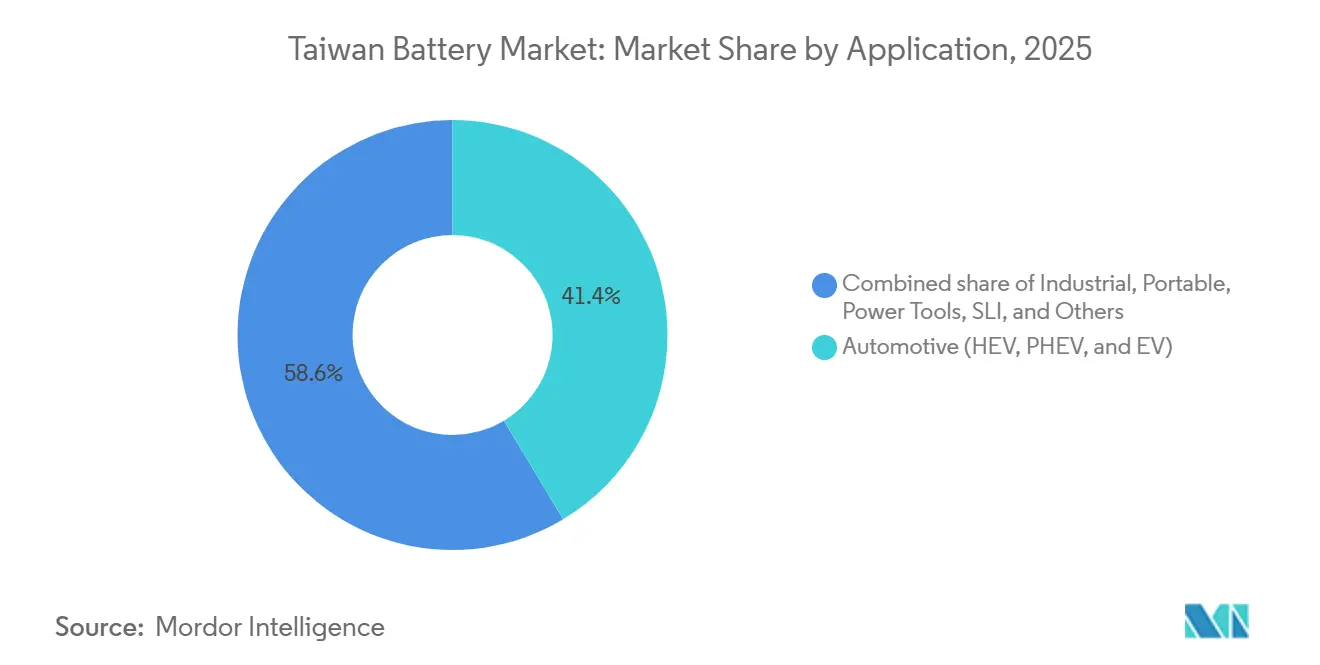

- Nach Anwendung entfielen Automobil-Batterien im Jahr 2025 auf 41,4 % der Taiwan-Batteriemarktgröße und wachsen mit einer CAGR von 15,3 % auf der Grundlage der Plattform-Skalierungen von Foxtron und Gogoro.

- Gogoros Batteriewechselnetzwerk erfasste 2024 92 % von Taiwans Zweiradzweiradsegment im EV-Bereich und unterstreicht den First-Mover-Vorteil der Plattform sowie die Netzwerkeffekte, die Späteinsteiger abschrecken.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Taiwan-Batteriemarkt Trends und Einblicke

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EV-getriebene Nachfrage nach hochenergetischen Lithium-Ionen-Paketen | +2.8% | National, mit Schwerpunkt in den Fertigungszonen Taoyuan und Kaohsiung | Mittelfristig (2–4 Jahre) |

| Beschleunigte Netzwerkspeicher-Ausschreibungen von Taipower | +2.1% | National, mit Schwerpunkt auf westlichen Küstenindustriekorridoren | Kurzfristig (≤ 2 Jahre) |

| Staatliches Förderprogramm "Grüne Batterie – Made in Taiwan" (2025–2028) | +1.6% | National, für Unternehmen mit einem lokalen Wertschöpfungsanteil von >50 % | Kurzfristig (≤ 2 Jahre) |

| OEM-Lokalisierungsinitiative von Apple und Asus für Batteriemodule | +1.2% | Nördliches Taiwan (Taipeh, Taoyuan, Hsinchu Technologiekorridore) | Mittelfristig (2–4 Jahre) |

| Kommerzielle Einführung von Festkörper-F&E-Ausgründungen (ITRI, TDK-CPT JV) | +1.4% | National, mit Pilotlinien in den Wissenschaftsparks Taoyuan und Tainan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-getriebene Nachfrage nach hochenergetischen Lithium-Ionen-Paketen

Staatliche Rückvergütungen von bis zu TWD 70.000 für batteriebetriebene Elektroautos und ein geplantes Verbot von Benzinrollern ab 2035 beschleunigen die EV-Zulassungen. Foxtrons Model T Limousine hat Ende 2024 die Pilotproduktion aufgenommen und bezieht Module von einer 2-GWh-Linie in Kaohsiung, die importierte CATL-Zellen mit lokal entwickelten Wärmemanagementsystemen kombiniert. Dieses hybride Lokalisierungsmodell ermöglicht es Foxconn, Fahrzeuge als „Made in Taiwan” zu kennzeichnen und gleichzeitig den Kapitalaufwand für die Kathodensynthese zu umgehen. Gogoros 640.000 Abonnenten generierten 2024 einen Umsatz von 310,5 Millionen USD und bewiesen, dass Energie als Dienstleistung die Nutzung berechenbarer monetarisiert als einmalige Fahrzeugverkäufe.[1]Gogoro Investor Relations, „Geschäftsbericht 2024,” investor.gogoro.com Die Enel X-Allianz des Unternehmens bündelt gewechselte Batterien zu einem virtuellen Kraftwerk und antizipiert eine doppelte Nutzung für Mobilität und Netzdienstleistungen. ProLogiums Festkörperzelle der vierten Generation, die im Dezember 2025 eingeführt wurde, liefert 321 Wh/kg und lädt in 12 Minuten auf 80 %, was die Leistungslücke zu japanischen und europäischen Premiumsegmenten verringert.[2]Bloomberg Newsroom, „ProLogiums Festkörper-Wette gestaltet Taiwans Batterieausblick neu,” bloomberg.com

Beschleunigte Netzwerkspeicher-Ausschreibungen von Taipower

Taipower vergab 2024 im Rahmen seines E-dReg-Hilfsdienst-Programms 120 MW an Batteriespeicherverträgen und zahlte bis zu TWD 1.200 pro MWh für Reaktionszeiten unter einer Sekunde.[3]Taiwan Power Company, „Ergebnisse der E-dReg-Hilfsdienst-Ausschreibung 2024,” taipower.com.tw Projekte in Longtan und Dongshan setzen 165 MWh Kapazität ein, die das Netz stabilisiert, wenn intermittierende Solarenergie 10 GW überschreitet. Delta Electronics und Innolux installierten im Mai 2025 ein 40-MW-System im Wissenschaftspark Südtaiwan und kombinierten ausgemusterte Display-Fab-Zellen mit neuen Lithium-Eisenphosphat-Paketen – ein Kaskaden-Nutzungsmodell, das die Kapitalkosten durch Verlängerung der Batterielebensdauer senkt. Formosa Smart Energy nahm im Juli 2025 einen Recyclingpiloten in Betrieb, der 92 % des Kathodenmaterials zurückgewinnt – ein Schritt zur Absicherung der Produzenten gegen Lithiumcarbonat-Preisschwankungen. Die verbindliche Co-Lokalisierung von Speichern für neue erneuerbare Energien sichert zudem die Nachfrage für inländische Lieferanten ab.

Staatliches Förderprogramm „Grüne Batterie – Made in Taiwan”

Das Ministerium für Wirtschaftsangelegenheiten stellte bis 2028 TWD 12 Milliarden bereit, um bis zu 30 % der Investitionsausrüstungskosten für Batterieunternehmen zu erstatten, die einen lokalen Wertschöpfungsanteil von ≥50 % erreichen. ProLogium sicherte sich im März 2025 TWD 1,8 Milliarden, was eine Erweiterung von 2 GWh auf 5 GWh Festkörperkapazität bis 2027 sowie eine Keramikelektrolyt-Pilotlinie ermöglicht. Die Förderungen umfassen Kathodenvorläufer-Reaktoren, Anodenbeschichtungsanlagen und Formierungszyklisierer, werden jedoch gegen vierteljährliche Produktionsprüfungen ausgezahlt, was kleinere Antragsteller verlangsamt hat. ITRI und Largan Precision steigerten die Titan-Niob-Oxid-Produktion bis 2026 auf rund 600 Tonnen und belieferten 1,5 GWh Schnellladeanodenkapazität. Die politische Betonung fortschrittlicher Materialien gegenüber Standardzellen signalisiert Taiwans Streben nach hochmargigen Nischen, in denen chinesische Skalenvorteile nachlassen.

OEM-Lokalisierungsinitiative von Apple und Asus

Apples Lieferantenbericht zur Unternehmensverantwortung 2024 fügte drei taiwanesische Modulmontagebetriebe zur genehmigten Liste hinzu und diversifizierte damit die Lieferketten aus Guangdong, die durch US-Exportkontrollen eingeschränkt sind. Simplo steigerte den Anteil erneuerbarer Energien auf 80 % durch 10,8 MW Dach-Solaranlagen und richtet sich damit am Scope-3-Neutralitätsziel von Apple für 2030 aus. Dynapacks Umsatz sank 2024 um 19 % auf TWD 13,91 Milliarden, was eine Neuausrichtung auf Datencenter-Notstromaggregate veranlasste, in denen Lithium-Ionen aufgrund der Zyklenlebensdauer Blei-Säure verdrängt. Asus gründete eMobility & Energy Solutions, um proprietären Batteriemanagementsoftwarecode in Gaming-Laptops einzubetten – ein Signal, dass modulare Intelligenz ein aufkommender Differenziator ist. Insgesamt treiben OEM-Lokalisierungen die inkrementelle Nachfrage nach Taiwan-Batteriemarktmodulen an, die mit fortschrittlichen Software-Stacks integriert sind.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffkonzentrationsrisiko: >85 % der Lithium-Ionen-Vorprodukte importiert | -1.5% | National, betrifft alle Lithium-Ionen-Zellproduzenten | Mittelfristig (2–4 Jahre) |

| Knappe Stromverfügbarkeitsquote für neue Giga-Maßstab-Anlagen | -1.1% | National, am stärksten in den zentral- und südlichen Industriezonen | Kurzfristig (≤ 2 Jahre) |

| Hohe Recyclingkosten im Vergleich zum chinesischen Festland | -0.7% | National, begrenzt geschlossene Kreislaufgeschäftsmodelle | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffkonzentrationsrisiko

Taiwan bezieht mehr als 85 % seines Lithiumkarbonats, Kobaltsulfats und Nickelsulfats von chinesischen Raffinerien und setzt die Produzenten damit einem geopolitischen Risiko aus, da Peking die Exportlizenzen für kritische Mineralien verschärft.[4]Internationale Energieagentur, „Überprüfung des Marktes für kritische Mineralien 2025,” iea.org Ein 2025 eingeführtes Lagerpflichtmandat, das 90 Tage Vorratshaltung vorschreibt, erhöht den Betriebskapitalbedarf um fast 20 % und belastet kleinere Unternehmen ohne Zugang zu Handelsfinanzierungen stärker. Recyclingpiloten gewinnen 92 % des Kathodenmaterials zurück, bleiben aber unter dem erforderlichen Maßstab, da die EV-Flotte der Insel noch im Aufbau ist. Solange direkte Beschaffungsvereinbarungen mit australischen oder chilenischen Lieferanten nicht reifen, wird der Taiwan-Batteriemarktin volatilen Rohstoffzyklen Preisnehmer bleiben.

Knappe Stromverfügbarkeitsquote für neue Giga-Maßstab-Anlagen

Der sommerliche Spitzenbedarf durch Chipfabriken und Rechenzentren lässt kaum Netzkapazitäten frei und zwingt Batterieprojekte in mehrjährige Anschlusswarteschlangen. ProLogiums 161-kV-Umspannwerk benötigte 18 Monate bis zur Inbetriebnahme und verzögerte damit die Taoyuan-Erweiterung auf das zweite Quartal 2026. Vorschriften zur Einhaltung der erneuerbaren Energien verpflichten neue Industrienutzer, bis 2026 10 % Grünstrom zu beziehen, steigend auf 20 % bis 2030. Landknappheit treibt Unternehmen jedoch zu kostspieligen Offshore-Wind-PPA-Verträgen zu Preisen von rund TWD 5,1 pro kWh – etwa dem Doppelten des Netzwerkdurchschnitts. Kleinere Montagebetriebe, die keine langfristigen Stromlieferverträge abschließen können, verlagern ihre Aktivitäten nach Südostasien und entziehen dem Taiwan-Batteriemarkopotenzielle Kapazitäten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Zellen verdrängen Einwegformate

Sekundäre Wiederaufladebatterien kontrollierten im Jahr 2025 74,8 % des Taiwan-Batteriemarktanteils und werden voraussichtlich bis 2031 mit einer CAGR von 14,8 % wachsen. Das robuste Wachstum resultiert aus der Elektrifizierung der Mobilität, Netzwerkspeichermandaten und dem Auslaufen von Blei-Säure-Starterbatterien in gewerblichen Fuhrparks. Gogoros Abonnementmodell zeigt, dass wiederkehrende Nutzungserlöse den Wert von Einwegverkäufen übersteigen können, was das Interesse von Versorgungsunternehmen und Fahrtenvermittlern gleichermaßen weckt. Primärbatterien machten 2025 hingegen 25,2 % des Umsatzes aus, sehen sich aber einem säkularen Rückgang gegenüber, da USB-C-Aufladung und versiegelte Rückseiten-Designs vom Nutzer austauschbare Fächer entfernen.

Politische Signale verstärken den Übergang: Taiwans Förderprogramm schließt Primärzellhersteller aus, während die Gebühren für die erweiterte Herstellerverantwortung im Rahmen des Abfallentsorgungsgesetzes Einwegformate bestrafen. ProLogiums Festkörper-Roadmap zielt auf 3.000 Zyklen Haltbarkeit und eine Lagerfähigkeit ab, die historische Vorteile von Primärbatterien verringert und deren adressierbaren Bedarf weiter aushöhlt. Mit dem Reifen von Recyclingpiloten werden geschlossene Kreislaufwirtschaftlichkeiten Chemien bevorzugen, die für die Materialrückgewinnung geeignet sind, was dem Wiederaufladebatterieabsatz strukturellen Schwung verleiht im gesamten Taiwan-Batteriemarkт.

Nach Technologie: Lithium-Ionen führt, Durchflussbatterien beschleunigen

Lithium-Ionen-Technologien machten 2025 60,1 % des Umsatzes aus und spiegeln gefestigte Positionen in Elektrofahrzeugen, Unterhaltungselektronik und kurzfristigen Netzwerkspeichern wider. Dennoch werden Durchflussbatterien voraussichtlich mit einer CAGR von 30,1 % wachsen – der schnellsten Rate unter den Chemien –, weil die Ausschreibungen von Taipower Vier-Stunden-Entladung im Rahmen seines Hilfsdienstleistungsrahmens priorisieren. Die Taiwan-Batteriemarktgröße für Durchflusssysteme wird voraussichtlich stark ansteigen, sobald Vanadium-Redox-Lieferanten eine lokale Elektrolytbeschaffung sichern.

Festkörper befindet sich noch in der Pilotphase, ist aber bemerkenswert: ProLogium lieferte 2024 500.000 Zellen und plant, die Kapazität bis 2027 zu verdreifachen, um Premium-Segmente anzusprechen, in denen Sicherheit und Schnellladung wichtiger sind als Stückkosten. Hybridanwendungen – wie Deltas Lithium-Eisenphosphat-Kombination mit Zweitlebens-Zellen – veranschaulichen kapitaleffiziente Wege, den Belastungszyklus mit der Chemie abzustimmen. Blei-Säure bleibt für Niedriglast-Sicherungen bestehen, verliert jedoch jährlich Marktanteile, da die Kostenkurve von Lithium-Ionen unter 100 USD pro kWh sinkt – ein Meilenstein, den die Montagebetriebe der Insel bis 2028 erreichen wollen.

Nach Anwendung: Automobil führt, Industriespeicher gewinnt an Dynamik

Automobilplattformen generierten 2025 41,4 % des Umsatzes und werden voraussichtlich bis 2031 mit einer CAGR von 15,3 % wachsen, unterstützt durch Foxtrons 2-GWh-lokale Modullinie und Gogoros landesweites Wechselnetzwerk. Foxtrons hybride Lokalisierung balanciert Kosten und Markenstärke, während Gogoros Enel-X-Virtualkraftwerk-Verbindung Mobilitätsanlagen in Netzressourcen verwandelt und die Nachfrage nach wechselbaren Paketen stärkt.

Industriespeicher rangiert an zweiter Stelle, angetrieben durch Taipowers 120-MW-Vergaben und Fabrik-Mikronetze, die gegen Stromausfälle absichern. Delta und Innolux' 40-MW-Projekt veranschaulicht, wie ausgemusterte Display-Batterien in stationären Rollen ihr Leben verlängern. Tragbare Unterhaltungselektronik verzeichnet nachlassendes Wachstum, da energieeffizientere Prozessoren den Kapazitätsbedarf dämpfen und Dynapack zur Diversifikation in Telekommunikations-Notstromaggregate veranlassen. Elektrowerkzeug- und SLI-Segmente bleiben Nischen oder befinden sich im Rückgang und stellen zusammen weniger als 10 % des Taiwan-Batteriemarktes dar.

Geografische Analyse

Fertigungscluster befinden sich rund um Taoyuan–Hsinchu im Norden, Taichung in der Mitte und Kaohsiung–Tainan im Süden. ProLogiums 2-GWh-Festkörperkomplex und Simplos Laptop-Batterielinien verankern den nördlichen Korridor, unterstützt durch ITRIs Materiallabore im Hsinchu-Wissenschaftspark. Das südliche Kaohsiung beherbergt Foxtrons Modullinie und Formosa Smart Energys Lithium-Eisenphosphat-Anlage samt Recyclingpiloten und profitiert von der Nähe zu petrochemischen Einsatzstoffen. Das zentrale Taichung bleibt kleiner, profitiert aber von Elektronikunterauftragnehmer-Netzwerken, die Kfz-Kabelbaum-Lieferanten beliefern.

Clustervorteile – qualifizierte Arbeitskräfte, Präzisionswerkzeuge und Hafenzugang – gleichen höhere Stromtarife aus, verstärken aber auch die Anfälligkeit für Netzengpässe bei sommerlichen Nachfragespitzen.

Wettbewerbslandschaft

Rund 20 Akteure kämpfen in einem mäßig fragmentierten Feld, in dem kein Unternehmen einen Marktanteil von mehr als 15 % überschreitet. ProLogium führt die Festkörper-Kommerzialisierung an und erzielt 30–40 % Preisaufschläge in sicherheitskritischen Segmenten. Gogoro kontrolliert 92 % des Batteriewechselns für Zweiräder und nutzt dichte Stationsnetzwerke sowie Abonnentenbindung, die Neueinsteiger abschrecken. Simplo und Dynapack verteidigen ihre Marktanteile in der tragbaren Elektronik, indem sie die Stromversorgung ökologisieren und in Rechenzentrumsmodule diversifizieren.

Materiallokalisierung ist ein aufstrebendes Wettbewerbsfeld: Das Titan-Niob-Oxid-Gemeinschaftsunternehmen von ITRI und Largan zielt darauf ab, chinesischen Graphit zu verdrängen, während der Recyclingpilot von Formosa Smart Energy den LFP-Kreislauf schließen soll. Das staatliche Förderprogramm senkt Markteintrittsbarrieren und verleitet ausländische OEMs, Taiwan-Linien zu etablieren, wenn sie die 50-%-Wertschöpfungsschwelle erfüllen. Dennoch begrenzen hohe Netztarife und Stromquotenhürden Massenzellprojekte und drängen die Taiwan-Batterieindustrie zu Spezialchemien, in denen F&E-Tiefe und strenge Qualitätsstandards verteidigbare Markteintrittsbarrieren schaffen.

Marktführer der Taiwan-Batterieindustrie

E-One Moli Energy (Molicel)

Dynapack International

Kung Long Batteries

Amita Technologies

Simplo Technology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Saft hat einen Vertrag mit Foxwell Power (FWP), einem Energiehandelsunternehmen, abgeschlossen, um eine Batteriespeicherlösung für ein 356-MWh-Projekt in Taiwan bereitzustellen.

- August 2025: ProLogium Technology, ein weltweit führendes Unternehmen in der Festkörperbatterieentwicklung, stellte seine neueste Festkörper-Lithium-Keramikbatterie der 4. Generation mit Superfluidisierung und vollständig anorganischer Zusammensetzung vor und skizzierte seinen strategischen Fahrplan für die großtechnische Kommerzialisierung.

- März 2025: Formosa Smart Energy Tech Corporation (FSET) hat ihre 2,1-GWh-Batteriezellen- und Modulanlage im Küstenindustriepark Changhua fertiggestellt und mit der Massenproduktion begonnen. Die Anlage, deren Bau eine Investition von mehreren zehn Milliarden NTD erforderte, ist nun die größte Produktionsbasis für Lithium-Eisenphosphat-Batteriezellen (LFP) in Taiwan.

Umfang des Taiwan-Batteriemarkt-Berichts

Eine Batterie kann als elektrochemische Vorrichtung definiert werden (bestehend aus einer oder mehreren elektrochemischen Zellen), die mit einem elektrischen Strom geladen und bei Bedarf entladen werden kann. Batterien sind in der Regel Geräte, die aus mehreren elektrochemischen Zellen bestehen, die mit externen Ein- und Ausgängen verbunden sind.

Der Taiwan-Batteriemarktwird nach Batterietyp, Technologie und Anwendung segmentiert. Nach Batterietyp wird der Markt in Primärbatterien und Sekundärbatterien unterteilt. Nach Technologie wird der Markt in Blei-Säure, Li-Ion, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Durchflussbatterie und aufkommende Chemien unterteilt. Nach Anwendung wird der Markt in Automobil, Industrie, Tragbar, Elektrowerkzeug, SLI und sonstige Anwendungen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ion |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Durchflussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeug |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ion | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Durchflussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, ESS) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeug | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Taiwan-Batteriemarkт bis 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er von 2,09 Milliarden USD im Jahr 2026 auf 3,40 Milliarden USD bis 2031 anwächst, mit einer CAGR von 10,19 %.

Welches Segment trägt heute den größten Umsatzanteil bei?

Automobilplattformen generierten 2025 41,4 % des Umsatzes, angeführt von Foxtron-Limousinen und Gogoros Zweirad-Batteriewechselnetzwerk.

Welche Technologie wächst am schnellsten in Taiwans Speichersektor?

Vanadium-Redox- und andere Durchflussbatterien werden voraussichtlich mit einer CAGR von 30,1 % steigen, weil die Ausschreibungen von Taipower langfristige Entladung bevorzugen.

Wie abhängig ist Taiwan von importierten Batteriematerialien?

Mehr als 85 % der Lithium-Ionen-Vorprodukte (Lithium-, Kobalt- und Nickelverbindungen) werden importiert, überwiegend aus China.

Welche staatliche Förderung gibt es für die lokale Batterieherstellung?

Das Programm „Grüne Batterie – Made in Taiwan” erstattet bis zu 30 % der Investitionskosten für Unternehmen, die bis 2028 einen lokalen Wertschöpfungsanteil von mindestens 50 % erreichen.

Welches Unternehmen dominiert den Batteriewechsel für Zweiräder in Taiwan?

Gogoro hält 92 % des Segments und bedient 640.000 Abonnenten mit seinem inselweiten Netzwerk von Wechselstationen.

Seite zuletzt aktualisiert am: