Marktgröße und Marktanteil des japanischen Heimtextilmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 8.87 Milliarden US-Dollar |

| Marktgröße (2026) | 9.01 Milliarden US-Dollar |

| Marktgröße (2031) | 9.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.56% CAGR |

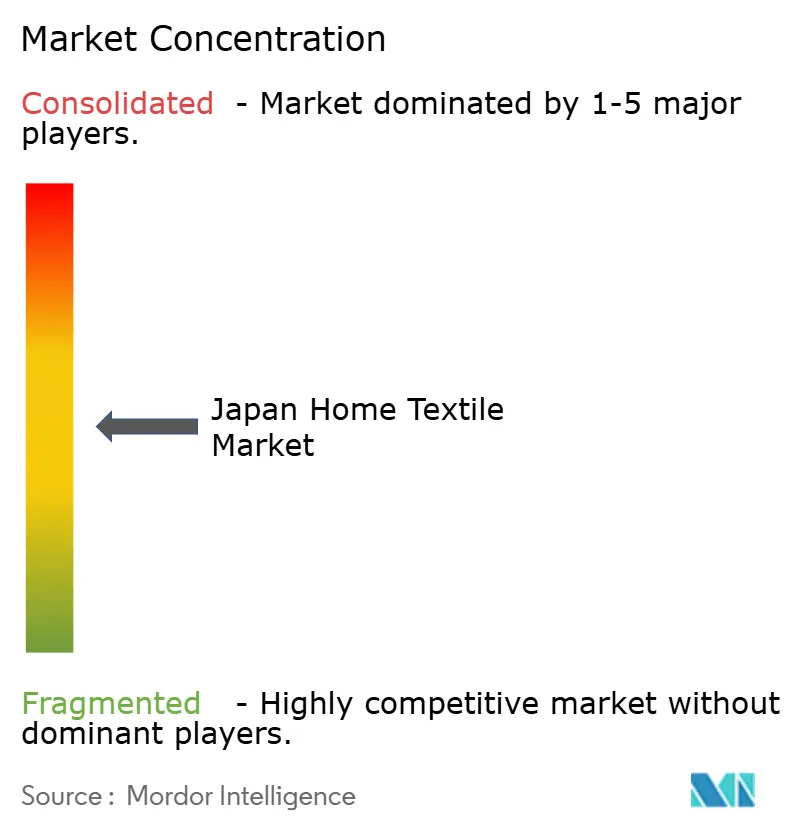

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Heimtextilmarkts von Mordor Intelligence

Die Marktgröße des japanischen Heimtextilmarkts wurde im Jahr 2025 auf 8,87 Milliarden USD geschätzt und wird voraussichtlich von 9,01 Milliarden USD im Jahr 2026 auf 9,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 1,56 % während des Prognosezeitraums (2026–2031). Dieser Wachstumspfad spiegelt eine reife Verbraucherlandschaft wider, in der Premiumisierung niedrige Ersatzquoten ausgleicht, der demografische Alterungsprozess komfortorientierte Käufe fördert und Nachhaltigkeitsbedenken die Faserwahl in Richtung Bambusmischungen und recycelter Synthetikfasern lenken. Einpersonenhaushalte, insbesondere in Tokio, beschleunigen die Nachfrage nach kompakten, multifunktionalen Produkten, während Rentner nach pflegeleichten Artikeln suchen, die körperlichen Aufwand minimieren. Die E-Commerce-Durchdringung von über 31 % bei Haushaltswaren führt zu neuen Wettbewerbsdynamiken, wobei koreanische und europäische Marken inländische Marktteilnehmer herausfordern [1]Ministerium für Wirtschaft, Handel und Industrie, „E-Commerce-Markterhebung GJ 2023”, meti.go.jp. Gleichzeitig belebt die Erholung des Tourismus gewerbliche Bestellungen von Hotels, die ihre Wäsche aufwerten, um das Gästeerlebnis zu differenzieren. Staatliche Energieeffizienzsubventionen und Fördermittel für grüne Textilien schützen Hersteller vor Rohstoffschwankungen und fördern Innovationen bei zirkulären Lösungen.

Wesentliche Erkenntnisse des Berichts

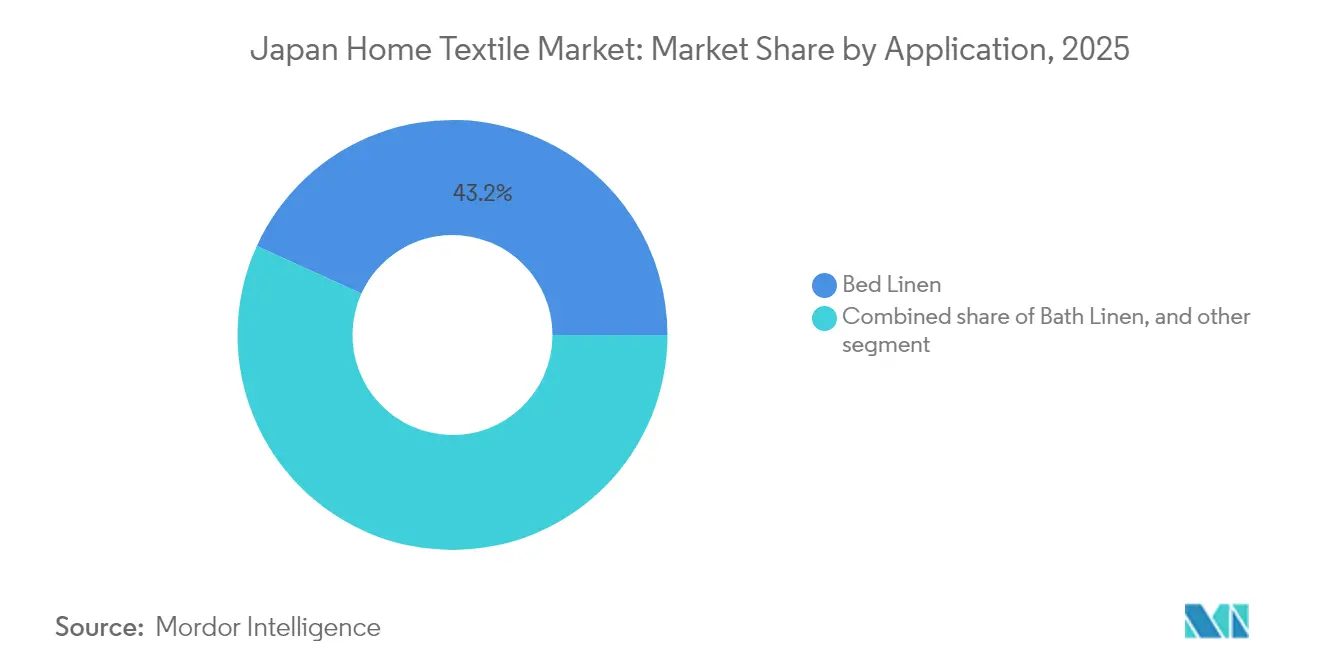

- Nach Anwendung führte Bettwäsche im Jahr 2025 mit einem Anteil von 43,21 % am japanischen Heimtextilmarkt, während Polsterbezüge bis 2031 mit der schnellsten CAGR von 7,41 % wachsen sollen.

- Nach Material dominierte Baumwolle im Jahr 2025 mit einem Anteil von 50,88 % am japanischen Heimtextilmarkt, während Bambus und andere zellulosische Materialien bis 2031 mit einer CAGR von 7,89 % expandieren sollen.

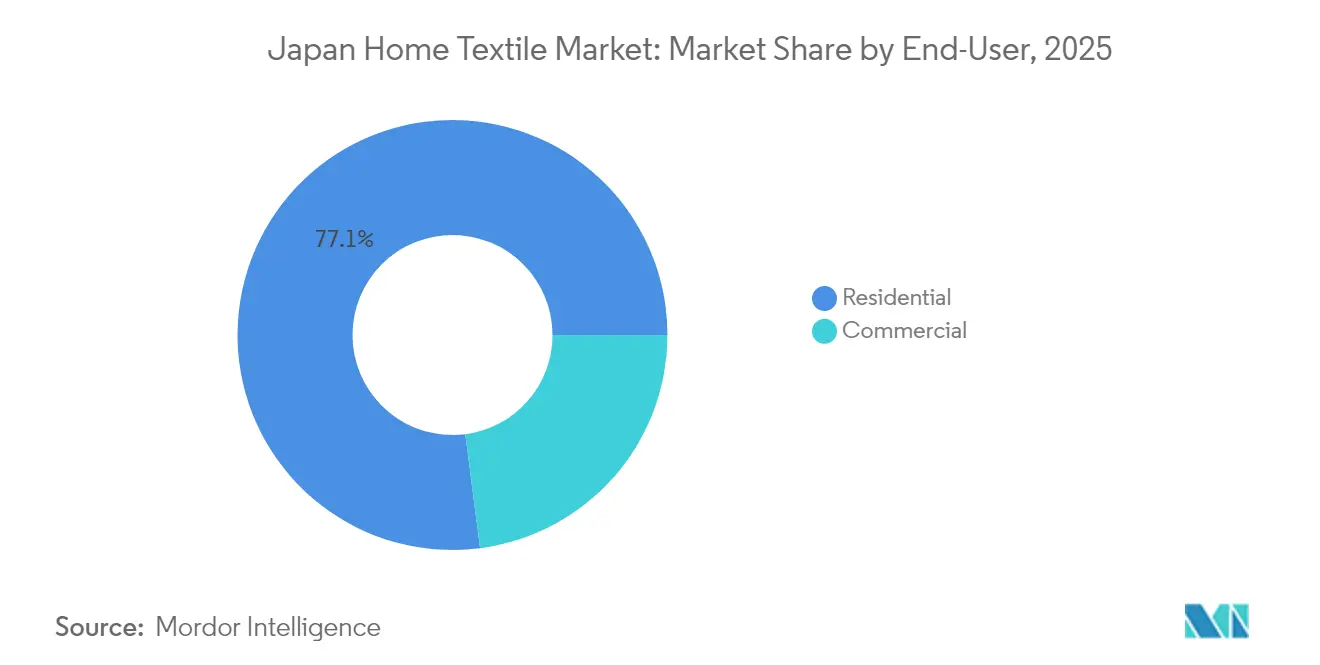

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 77,05 % des japanischen Heimtextilmarkts auf das Privatkundensegment, während das gewerbliche Segment bis 2031 mit einer CAGR von 6,31 % wächst.

- Nach Vertriebskanal behielt der stationäre Einzelhandel im Jahr 2025 einen Anteil von 65,74 % am japanischen Heimtextilmarkt, aber Online-Kanäle wachsen bis zum Ende des Jahrzehnts mit einer CAGR von 9,78 %.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 36,10 % des japanischen Heimtextilmarkts auf Kanto; Kyushu-Okinawa ist mit der höchsten CAGR von 5,06 % über den Prognosezeitraum positioniert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im japanischen Heimtextilmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Wachstum der urbanen Einpersonenhaushalte | +0.4% | Tokio, Osaka, Kanagawa, Kyoto | Mittelfristig (2–4 Jahre) |

| Premiumisierung von Bett- und Badetextilien | +0.3% | Kanto, Kansai, wichtige städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Expansion des E-Commerce für Heimdekoration | +0.5% | National, am stärksten in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Erholung der Gastronomie- und Hotelbranche nach COVID | +0.2% | Kyoto, Hokkaido und andere Tourismuszentren | Mittelfristig (2–4 Jahre) |

| Staatliche Fördermittel für grüne Textilien | +0.1% | National | Langfristig (≥ 4 Jahre) |

| Nachfrage nach intelligenten Geweben für Schlafgesundheit | +0.2% | Städtische Zentren, Bevölkerungscluster mit hohem Altersanteil | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der urbanen Einpersonenhaushalte treibt kompakte Wohnlösungen an

Einpersonenhaushalte sollen bis 2050 auf über 23,3 Millionen anwachsen und damit 44,3 % der nationalen Haushalte ausmachen [2]The Mainichi, „Singles werden bis 2050 mehr als die Hälfte der Tokioter Haushalte ausmachen”, mainichi.jp. In Tokio wird erwartet, dass die Quote 54 % übersteigt, was zu einem entscheidenden Schwenk hin zu platzsparender Bettwäsche, Handtüchern und modularer Polsterung führt, die in Mikroappartements passen. Das Suchinteresse an Einzelsitzersofas stieg im Jahresvergleich um 248 %, was den Appetit auf kompakte Polstermöbel unterstreicht. Einzelhändler bewerben nun faltbare Futons, waschbare Schonbezüge und stauraumintegrierte Kissen, die die Funktionalität pro Quadratmeter erhöhen. Die Akzeptanz ist in dichten Metropolgebieten am höchsten, während ländliche Verbraucher weiterhin Formate in voller Größe bevorzugen. Da die durchschnittliche Haushaltsgröße auf 2,21 Personen sinkt, profitiert der japanische Heimtextilmarkt von einer stetigen Nachfrage nach Produkten, die auf kleinere Wohnumgebungen zugeschnitten sind.

Premiumisierung transformiert Bett- und Badkategorien durch Wellness-Positionierung

Die Bereitschaft der Verbraucher, für besseren Schlaf mehr zu zahlen, hat den Bettwarenabsatz auf großen Plattformen seit 2019 um das 6,4-Fache vervielfacht. Senioren berichten von erhöhter Kälteempfindlichkeit, was thermisch regulierende Stoffe attraktiv macht. Nishikawas MuAtsu-Matratzen, die mit einem 30-jährigen Haltbarkeitsversprechen vermarktet werden, verzeichneten nach einer Prominenten-Kampagne einen Versandanstieg von 123 % im Jahresvergleich [3]Cosmo Health, „Seniorenumfrage zur Kälteempfindlichkeit 2025”, prtimes.jp. Nitoris SH01-Langhaar-Handtuchlinie verkaufte innerhalb von 18 Monaten 2 Millionen Einheiten, indem Premium-Saugfähigkeit mit mittlerem Preisniveau kombiniert wurde. Funktionaler Mehrwert übertrifft mittlerweile traditionelle Luxussignale, und antimikrobielle, schnelltrocknende Badtextilien erzielen wachsende Preisaufschläge, da Hygieneüberlegungen nach der Pandemie anhalten.

Expansion des E-Commerce durch Plattformdiversifizierung und mobile Nutzung beschleunigt

Der E-Commerce für Haushaltswaren erreichte im Jahr 2023 2,47 Billionen JPY (15,7 Milliarden USD) bei einer Durchdringungsrate von 31,54 %, was mehr als dem Dreifachen des allgemeinen B2C-Durchschnitts entspricht. Mobile Endgeräte machten 46,6 % der Transaktionen aus, was Einzelhändler dazu zwingt, Smartphone-Bilder und Ein-Klick-Zahlungsabläufe zu verfeinern. Koreanische Plattformen wie Ohouse sprechen stilbewusste jüngere Käufer an und nagen an den Marktanteilen inländischer Anbieter. Online-Suchanfragen nach Bettbezügen stiegen um 682 % und nach Pyjamas um 259 %, was die Migration ehemals taktiler Kategorien hin zu digitalen Kaufwegen unterstreicht. Grenzüberschreitende Ausgaben erreichten 2,5 Milliarden USD, was Türen für ausländische Marken öffnet und gleichzeitig die Preisrealisierungen inländischer Anbieter drückt.

Erholung der Gastronomie- und Hotelbranche stimuliert gewerbliche Textilnachfrage und Innovation

Die Anzahl einreisender Besucher erreichte im Jahr 2023 25,07 Millionen und trieb einen Aufschwung bei Hotelwäsche-Upgrades an. Yamashitas neue Fabrik in Nara ist darauf ausgelegt, täglich 40 Tonnen zu verarbeiten, mit Plänen, die Kapazität bis 2030 auf 86 Tonnen zu erweitern, um den Bedarf der Unterkunftsbetreiber in Kansai zu decken. Hotels entscheiden sich zunehmend für Natur-Mull-Handtücher aufgrund ihrer schnelltrocknenden Eigenschaften und Eignung für empfindliche Haut. Kyoto verzeichnete die höchste Anzahl an Handtuchbestellungen, was auf seine starken Tourismuszuflüsse zurückzuführen ist. Um dem Fachkräftemangel zu begegnen, konzentriert sich die Branche auf innovative Stoffe, die antimikrobiell und leicht zu waschen sind. Diese Fortschritte zielen darauf ab, Waschzyklen zu reduzieren und die Betriebskosten für Hotels zu senken.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Marktsättigung und langsames Volumenwachstum | −0.3% | Bundesweit, ausgeprägt in reifen städtischen Märkten | Kurzfristig (≤ 2 Jahre) |

| Baumwollpreisvolatilität | −0.2% | Globale Lieferkette, inländische Produktionsstandorte | Mittelfristig (2–4 Jahre) |

| Kostspielige Einhaltung der Kreislaufwirtschaftsvorschriften | −0.1% | National, stärker für große Produzenten | Langfristig (≥ 4 Jahre) |

| Fachkräftemangel in der Webtechnik | −0.2% | Fukui, Imabari, Hokuriku Textilcluster | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Marktsättigung begrenzt Volumenwachstum trotz Wertexpansion

Der japanische Heimtextilmarkt verzeichnet ein moderates Wachstum aufgrund langer Ersatzzyklen und einer starken Verbraucherfokussierung auf Haltbarkeit. Fukui, bekannt für seinen hohen Pro-Kopf-Auftragseingang bei technischen Textilien, sieht sich trotzdem mit einem begrenzten Volumenwachstum konfrontiert. Hersteller begegnen diesen Herausforderungen durch die Einführung angrenzender Produktlinien und die Verbesserung der Produktfunktionalität. Die Premiumisierungsbemühungen reichen jedoch nicht aus, um den Rückgang der Haushaltsgründungen vollständig zu kompensieren. Bettwaren veranschaulichen dieses Problem, da hochwertige Garnituren, die auf Jahrzehnte ausgelegt sind, die Häufigkeit von Ersatzkäufen reduzieren. Obwohl die durchschnittlichen Bestellwerte steigen, begrenzt die verlängerte Lebensdauer dieser Produkte das allgemeine Marktwachstum.

Rohstoffpreisvolatilität belastet Margen und Lieferkettenstabilität

Bis 2024 stiegen die Leinenpreise aufgrund von Ernteausfällen in Europa auf das 2,5-Fache des Niveaus von 2019. Die Schwächung des Yen erhöhte zusätzlich die Kosten für importierte Baumwolle und verstärkte die finanzielle Belastung. Rückverfolgbarkeitsmandate haben die Beschaffungskosten in die Höhe getrieben, während nachhaltig zertifizierte Baumwolle mit einem Aufpreis gehandelt wird. In den USA stiegen die Zölle auf japanische Textilexporte auf 28,81 %, was Lieferantenstrategien erschwert und einen Wandel hin zu südostasiatischen Spinnereien beschleunigt [4]Fibre2Fashion, „US-Zollerhöhung: Auswirkungen auf Textilexporteure”, fibre2fashion.com. Anbieter erkunden zunehmend Diversifizierungen, um diesen Herausforderungen zu begegnen. Obwohl vertikale Integrationsprojekte eine gewisse Risikominderung bieten, erfordern sie erhebliche Kapitalinvestitionen und stellen damit zusätzliche Hürden für Unternehmen dar.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Premium-Bettwaren treiben die Marktentwicklung voran

Bettwäsche führte den japanischen Heimtextilmarkt im Jahr 2025 mit einem Anteil von 43,21 % an. Das Segment profitiert von demografischer Alterung, feuchten Sommern und Wellnessbewusstsein, das kühlende, antimikrobielle und feuchtigkeitsableitende Stoffe fördert. Nitoris N-Cool-Serie veranschaulicht, wie Kontaktkühlungstechnologie Wiederholungskäufe auch in einem gesättigten Bettwarenmarkt sichert. Funktionale Fortschritte rechtfertigen Preisaufschläge und kompensieren längere Ersatzzyklen. Badetextilien bleiben die zweitgrößte Kategorie, gestützt durch Japans Badekultur und die Erholung des Tourismus. Küchenwäsche bleibt durch fleckenabweisende Beschichtungen stabil, während die CAGR von 7,41 % bei Polsterbezügen mit dem Trend zum kompakten Wohnen und dem Bedarf an modularen Sitzmöbeln in Einzelperson-Wohnungen zusammenhängt.

Die Nachfragenuancen unterscheiden sich je nach Region. Kyotos Gastronomie- und Hotelsektor treibt außergewöhnliche Handtuchvolumen an, während ländliche Präfekturen die Nachfrage nach Futons und Bodenkissen in voller Größe aufrechterhalten. Die Akzeptanz von Polsterbezügen ist in neuen städtischen Wohnungen am schnellsten, wo die Wohnfläche durchschnittlich unter 40 Quadratmeter liegt, was das Interesse an fleckengeschützten, leicht zu waschenden Schonbezügen befeuert. Küchenwäsche-Innovationen konzentrieren sich auf hitzebeständige Ofenhandschuhe und antibakterielle Geschirrtücher, die in kleinere Küchen passen. Teppiche und Läufer verlieren, da modernes Bodenbelagmaterial Marktanteile gewinnt, aber ein Nischenwachstum bei leichten, portablen Teppichen für Tatami-Umbauten hält an.

Notiz: Einzelanteile aller Segmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Nachhaltigkeit treibt Faserinnovationen voran

Baumwolle sicherte sich im Jahr 2025 einen Anteil von 50,88 % am japanischen Heimtextilmarkt. Verbraucher bevorzugen natürliches Haptikgefühl, aber Preisschwankungen und Wasserverbrauchsbedenken beschleunigen den Wandel hin zu Mischgeweben. Bambus und andere zellulosische Materialien, die am schnellsten wachsende Materialgruppe mit einer CAGR von 7,89 %, gewinnen Käufer durch antimikrobielle Eigenschaften und Feuchtigkeitsmanagement ohne Einbußen bei der Weichheit. Synthetikfasern behalten ihre Relevanz für Haltbarkeit und Pflegeleichtigkeit; Initiativen wie die Recycled-Polyester-Challenge 2025 zielen auf einen Anteil von 45 % recyceltem Inhalt ab, was inländische Spinnereien dazu veranlasst, Flaschen-zu-Faser-Konversionen zu erproben.

Leinen bleibt trotz Lieferengpässen im Premiumsegment, wird in hochpreisiger Bettwäsche und dekorativen Kissenbezügen verwendet. Wolle erfährt erneute Aufmerksamkeit, nachdem Nippon Keoris AXIO-Garn überlegene Geruchskontrolle in Leistungsdecken demonstriert hat. Seide kehrt durch waschbare Varianten wie Nishikawas Newmine-Kollektion in die Hauptdiskussion zurück, die Feuchtigkeitsspeicherung mit Beauty-Sleep-Positionierung kombiniert. Über alle Kategorien hinweg leiten Kreislaufwirtschaftsprinzipien die Forschung und Entwicklung in Richtung Faserrückgewinnung und umweltschonender Färbung.

Nach Endnutzer: Gewerbliches Segment beschleunigt sich durch die Erholung der Gastronomie- und Hotelbranche

Privatkunden repräsentierten im Jahr 2025 77,05 % des Marktanteils am japanischen Heimtextilmarkt. Alternde Singles und Paare priorisieren kompakte, leichte und wartungsarme Waren. Umfragen zeigen, dass 52,3 % der Bewohner bereits funktionale Bekleidung besitzen und eine hohe latente Nachfrage nach schlafunterstützenden Textilien aufweisen, obwohl die heutige Adoptionsrate unter 3 % liegt. Produktvermarkter bündeln zunehmend Wellness-Narrative und intelligente Sensoren, um dieses Potenzial zu erschließen.

Der gewerbliche Kanal, der eine CAGR von 6,31 % aufweist, dreht sich um Hotel-, Gesundheits- und Senioren-Wohnprojekte. Hotels setzen zunehmend auf natürliche Mull-Badetextilien und Premium-Bettdecken, um die Gästezufriedenheit zu steigern. Dieser Wandel spiegelt die wachsende Betonung eines überlegenen Gästeerlebnisses wider. Einrichtungen der Altenpflege, die von staatlichen Gesundheitsfördermitteln profitieren, setzen auf antimikrobielle Bettwäsche, um Waschprozesse zu rationalisieren und Infektionsrisiken zu senken. Diese Maßnahmen stehen im Einklang mit dem Branchenfokus auf Hygiene und operative Effizienz. Unternehmens- und Bildungscampus hingegen sorgen durch die Priorisierung von feuerhemmenden Vorhängen und strapazierfähigen Polsterbezügen für eine stetige Nachfrage. Ihr Fokus bleibt auf Sicherheit und Langlebigkeit, angepasst an die spezifischen Bedürfnisse dieser Umgebungen.

Notiz: Einzelanteile aller Segmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: Digitale Transformation gestaltet die Einzelhandelslandschaft neu

Stationäre Vertriebsorte behielten im Jahr 2025 65,74 % des japanischen Heimtextilmarkts [STAT.GO.JP]. Kaufhäuser kuratieren sensorische Ausstellungen, bei denen Käufer Stoffe anfassen und Größenberatung erhalten. Fachhandelsketten integrieren hausinterne Wascherei-Labore, um die Waschhaltbarkeit zu demonstrieren. Ländliche Präfekturen bleiben Hochburgen des stationären Handels aufgrund geringerer E-Commerce-Durchdringung.

Der Online-Einzelhandel, der mit einer CAGR von 9,78 % wächst, profitiert von hochauflösenden Bildern, Nutzerbewertungen und KI-gestützten Einkaufsführern. Inländische Marktführer verbessern die Last-Mile-Lieferung durch Same-Day-Bettwarentausch und unkomplizierte Rücksendungen, mit dem Ziel, die Kundenzufriedenheit zu steigern. Koreanische Neueinsteiger nutzen Influencer-Kooperationen, um stilbewusste Millennials anzusprechen und Marktanteile zu gewinnen. Omnichannel-Pioniere integrieren QR-Codes auf Produktetiketten, die Kunden den Zugang zu AR-gestützten Raumvisualisierungstools für ein interaktiveres Einkaufserlebnis ermöglichen. Grenzüberschreitende Marktplätze erweitern die Produktauswahl, was jedoch den Preiswettbewerb intensiviert hat. Infolgedessen konzentrieren sich inländische Marken darauf, ihre Herkunft zu betonen und After-Sales-Services zu stärken, um wettbewerbsfähig zu bleiben. Der Einsatz fortschrittlicher Technologien wie AR hilft Marken, sich in einem überfüllten Markt zu differenzieren. Darüber hinaus gestalten der wachsende Einfluss sozialer Medien und Kooperationen mit Influencern die Verbraucherpräferenzen, insbesondere bei jüngeren Demografien. Diese Trends unterstreichen die sich wandelnden Strategien, die von inländischen wie auch internationalen Akteuren eingesetzt werden, um Marktanteile zu gewinnen und den sich ändernden Verbraucheranforderungen gerecht zu werden.

Geografie-Analyse

Kanto beherrschte im Jahr 2025 36,10 % der japanischen Heimtextilmarktgröße, da Tokioter Haushalte ein hohes verfügbares Einkommen mit dichter Wohnbebauung in Apartmentgebäuden kombinieren. Premium-Kühlbettwaren und modulare Sofas dominieren das Sortiment. Kansai folgt, unterstützt durch Osakas Modeorientierung und Kyotos Hotelrenovierungszyklus. Chubu profitiert von der wirtschaftlichen Stabilität durch die Toyota-Verbundenheit, die Firmenwohnheimsbestellungen für strapazierfähige Wäscheartikel ankurbelt.

Hokkaido zeigt eine überproportionale Nachfrage nach Kälteschutztextilien, da die durchschnittlichen Jahrestemperaturen bei 11,0 °C liegen und die Wintertieftemperaturen auf −7,4 °C sinken. Dicke Strickdecken, Doppel-Tog-Bettdecken und thermische Vorhänge verzeichnen regen Absatz. Die Tohoku-Region spiegelt Hokkaidos Klima wider, weist aber demografisch eine ältere Bevölkerung auf, was pflegeleichte Wollmischdecken für Arthritis-Linderung in den Vordergrund rückt.

Die Chugoku-Region ist aufgeteilt zwischen Sanyos städtischem Seto-Inlandsee-Korridor und Sanins Onsen-orientierten Küstenstädten; Letztere bevorzugen traditionelle Tenugui-Handtücher und Badtextilien, die lokale Tourismusthemen widerspiegeln. Shikokus alterndes Profil unterstützt hygienezentrierte Artikel, während Kyushu-Okinawa, das für eine CAGR von 5,06 % prognostiziert wird, Inbound-Tourismus und subtropisches Wetter nutzt, um schnelltrocknendes Leinen zu vermarkten. Die Katastrophenschutzkultur in taifungefährdeten Präfekturen fördert das Interesse an Notfall-Schlafsäcken und wasserdichten Bodenkissen.

Lokalisiertes Marketing erweist sich als entscheidend. Erfolgreiche Marken passen Farbpaletten an regionale Geschmäcker an – Pastelltöne in Hokkaido, tiefe Indigotöne in Kansai – und stimmen die Größen auf den vorherrschenden Wohnraumbestand ab. Nationale Akteure wahren die Effizienz durch zentralisierte Forschung und Entwicklung, während regionalen Managern Flexibilität beim Sortiment und bei Aktionen gewährt wird.

Wettbewerbslandschaft

Der japanische Heimtextilmarkt weist eine mittlere Konzentration auf, wobei die fünf größten Unternehmen rund 55 % des Umsatzes kontrollieren. Nitori kombiniert vertikale Integration mit diszipliniertem Merchandising und erzielte im Geschäftsjahr 2024 einen Umsatz von 895,8 Milliarden JPY (5,7 Milliarden USD). Sein Logistiknetzwerk ermöglicht wöchentliche SKU-Aktualisierungen und reduziert das Fehlbestandsrisiko. Nishikawa priorisiert Schlafwissenschaft, bündelt vernetzte Sensoren mit MuAtsu-Matratzen und erzielte nach einer hochkarätigen Werbekampagne ein dreistelliges Versandwachstum.

MUJI setzt auf minimalistische Ästhetik und Programme für recycelte Baumwolle, um umweltbewusste Millennials anzusprechen. Zu den aufstrebenden Herausforderern gehören koreanische Marken, die algorithmisches Merchandising auf spezialisierten Apps nutzen, sowie Technologieunternehmen wie Sony und Mitsufuji, die Sensoren in Bettwaren und Bekleidung integrieren. Inländische mittelständische Hersteller begegnen dem durch die Betonung japanischer Qualitätsverarbeitung und traditioneller Webtechniken, aber Fachkräftemangel erhöht die Kosten pro Einheit.

Strategische Maßnahmen konzentrieren sich auf Nachhaltigkeitszertifizierung, Partnerschaften für intelligente Gewebe und Omnichannel-Expansion. Nitori pilotierte hausinterne PET-zu-Faser-Recyclinganlagen. Nishikawa kooperiert mit Glamping-Resorts, um High-End-Matratzen in Erlebnisumgebungen zu präsentieren. Feiler nutzt deutsches Chenille-Handwerk durch limitierte Kooperationseditionen, die Premium-Preispunkte erzielen. Staatliche Kreislaufwirtschaftsziele könnten die Konsolidierung beschleunigen, da kleinere Mühlen mit Compliance-Investitionen kämpfen.

Marktführer der japanischen Heimtextilindustrie

Nitori Holdings Co., Ltd.

Nishikawa Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI

IKEA Japan K.K.

Francfranc Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Showa Nishikawa brachte die Kühl-Bettwarenlinie Cool Liv mit Xylitol-Behandlungen und antibakteriellen Finish-Verfahren auf den Markt, um der Sommerhitze zu begegnen.

- Juni 2024: Die Versandzahlen von Showa Nishikawas MuAtsu-Matratzen stiegen nach einer Haltbarkeitskampagne mit Prominenten-Unterstützung im Jahresvergleich um 123 %. Die Veröffentlichung interner Verkaufsranglisten stärkt den sozialen Beweis und lenkt Verbraucher zu bewährten SKUs, was die Bestandsplanung unterstützt.

- Mai 2025: Nishikawa führte die Silk-Nachtwäsche- und Bettwarenserie Newmine mit waschbaren Seiden-Halbdecken ein, die zu einem Preis von 55.000 JPY angeboten werden. Die hohe Zufriedenheitsquote für Bettdecken-Aufbereitung signalisiert eine Bereitschaft für zirkuläre Dienstleistungen, die mit künftigen Erweiterten-Produzenten-Verantwortungs-Mandaten übereinstimmt und einen wiederkehrenden Umsatzstrom eröffnet, der gegen stagnierende Neuproduktvolumen absichert.

- Januar 2025: Aeon erweiterte seine Topvalu-Comfort-Design-Pflegewäsche-Linie und fügte bandfreie Unterhemden mit verlängerten Säumen für den Einsatz in Krankenhäusern und Pflegeeinrichtungen hinzu. Diese Kooperation erweitert die MuAtsu-Marke in den Erlebnistourismus und ermöglicht es Verbrauchern, Produkte vor Ort zu testen, bevor sie zu Hause kaufen – eine Strategie, die nachweislich die Conversion-Rate in höherpreisigen Kategorien steigert.

Umfang des Berichts zum japanischen Heimtextilmarkt

Die Heimtextilie besteht aus Stoffen und Textilien, die zur funktionalen und dekorativen Ausstattung von Wohnräumen verwendet werden und den Nutzern ein komfortables und entspanntes Erlebnis bieten. Quilts, Kissen, Decken, Teppiche und Vorhänge gehören zu den Arten von Heimtextilprodukten, die auf dem Markt existieren.

Die Studie gibt eine kurze Beschreibung des japanischen Heimtextilmarkts und enthält Details zum Heimtextilumsatz, zu Investitionen der Hersteller und zu technologischen Innovationen im Markt. Der japanische Heimtextilmarkt ist nach Produkt und nach Vertriebskanal segmentiert. Nach Produkt ist der Markt in Bettwäsche, Badetextilien, Küchenwäsche, Polsterbezüge und Bodenbeläge unterteilt. Nach Vertriebskanal ist der Markt in Fachgeschäfte, Supermärkte & Hypermärkte, Online und sonstige Vertriebskanäle unterteilt. Der Bericht enthält auch Marktgrößen und Prognosen für den japanischen Heimtextilmarkt in Wertangaben (USD) für alle oben genannten Segmente.

| Bettwäsche |

| Badetextilien |

| Küchenwäsche |

| Polsterbezüge |

| Sonstiges (Teppiche und Bodenteppiche) |

| Baumwolle |

| Leinen |

| Synthetikfasern |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) |

| Privat |

| Gewerblich |

| Offline |

| Online |

| Hokkaido |

| Tohoku |

| Kanto |

| Chubu |

| Kansai |

| Chugoku |

| Shikoku |

| Kyushu und Okinawa |

| Nach Anwendung | Bettwäsche |

| Badetextilien | |

| Küchenwäsche | |

| Polsterbezüge | |

| Sonstiges (Teppiche und Bodenteppiche) | |

| Nach Material | Baumwolle |

| Leinen | |

| Synthetikfasern | |

| Sonstige Materialien (Wolle, Hanf, Seide, Jute, Bambus usw.) | |

| Nach Endnutzer | Privat |

| Gewerblich | |

| Nach Vertriebskanal | Offline |

| Online | |

| Nach Geografie | Hokkaido |

| Tohoku | |

| Kanto | |

| Chubu | |

| Kansai | |

| Chugoku | |

| Shikoku | |

| Kyushu und Okinawa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Heimtextilmarkt im Jahr 2026?

Die Marktgröße des japanischen Heimtextilmarkts beträgt im Jahr 2026 9,01 Milliarden USD.

Wie hoch ist die prognostizierte Wachstumsrate bis 2031?

Es wird erwartet, dass der Markt mit einer CAGR von 1,56 % wächst und bis 2031 9,74 Milliarden USD erreicht.

Welches Anwendungssegment hat den höchsten Marktanteil?

Bettwäsche hält 43,21 % des Gesamtumsatzes und behält die Führungsposition im Jahr 2025.

Welches Material wächst am schnellsten?

Bambus und andere zellulosische Materialien sollen bis 2031 mit einer CAGR von 7,89 % wachsen.

Wie schnell wächst der Online-Umsatz?

Online-Kanäle wachsen mit einer CAGR von 9,78 %, getrieben durch eine E-Commerce-Durchdringung von 31,54 % bei Haushaltswaren.

Welche Region bietet das höchste Wachstumspotenzial?

Kyushu-Okinawa weist die höchste prognostizierte CAGR von 5,06 % bis 2031 auf.

Seite zuletzt aktualisiert am: