Größe und Marktanteil des Japan-Heimmöbelmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

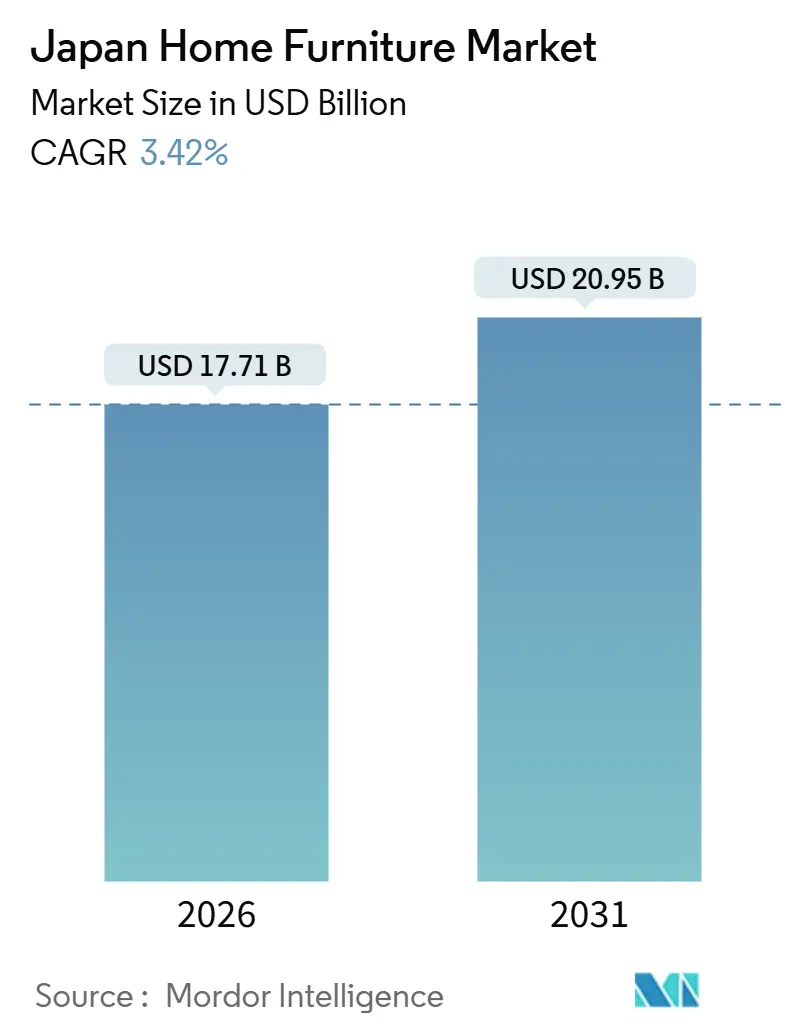

| Marktgröße (2026) | 17.71 Milliarden US-Dollar |

| Marktgröße (2031) | 20.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.42% CAGR |

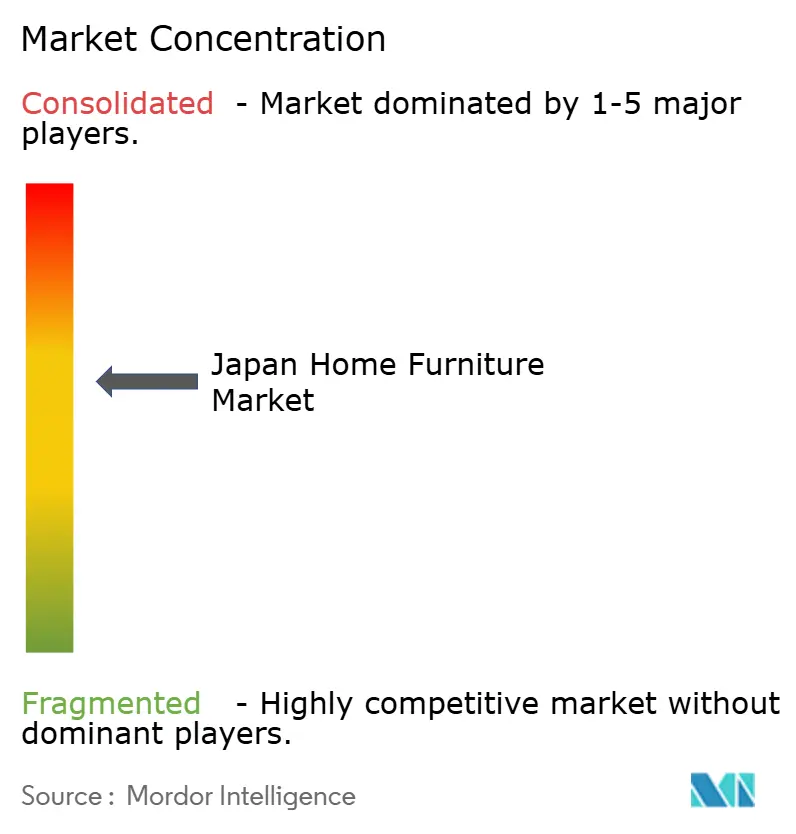

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Heimmöbelmarkts durch Mordor Intelligence

Die Größe des Japan-Heimmöbelmarkts wird für 2026 auf USD 17,71 Milliarden geschätzt und soll bis 2031 USD 20,95 Milliarden erreichen, bei einer CAGR von 3,42 % während des Prognosezeitraums (2026–2031).

Begrenzte städtische Flächen in großen Ballungsräumen, kombiniert mit einem wachsenden Anteil kompakter neuer Eigentumswohnungen, treiben die Nachfrage nach modularen Aufbewahrungslösungen, faltbaren Möbeln und raumeffizienten Designs an, die in Wohnungen unter 50 Quadratmeter passen, ohne die Funktionalität zu beeinträchtigen. Da fast 30 % der Bevölkerung 65 Jahre und älter sind, steigt die Nachfrage nach ergonomischen Sitzgelegenheiten, Haltegriffen und leicht zugänglichen Möbelkonfigurationen, die für Mehrgenerationenhaushalte geeignet sind. Digitaler Handel ist tief im Konsumverhalten verankert, da der E-Commerce im Fiskaljahr 2024 einen Anteil von 32,58 % am Umsatz mit Haushaltswaren und Möbeln ausmachte, was Preisstrategien, Liefermodelle und Serviceerwartungen sowohl für rein Online- als auch für Omnichannel-Händler neu gestaltet[1]Ministerium für Wirtschaft, Handel und Industrie, „Ergebnisse der E-Commerce-Markterhebung für das Fiskaljahr 2024 zusammengestellt”, METI, meti.go.jp.. Kostendruck durch die Abwertung des Yen hat die Importpreise für Holz und andere Rohstoffe erhöht, doch Hersteller haben dies durch Subventionen für Geräteaufrüstungen und eine stärkere Nutzung von zertifiziertem einheimischem Holz abgemildert. Langsameres Wachstum bei Neubaustarts hat die Ersteinrichtungszyklen eingeschränkt und den Marktfokus hin zu Ersatz, Renovierung und Modernisierung bestehender Haushalte verlagert. Diese Dynamiken schaffen Chancen für Produkte, die Funktionalität, ergonomisches Design und langlebige Materialien kombinieren und gleichzeitig sowohl digitale als auch physische Kanäle nutzen, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

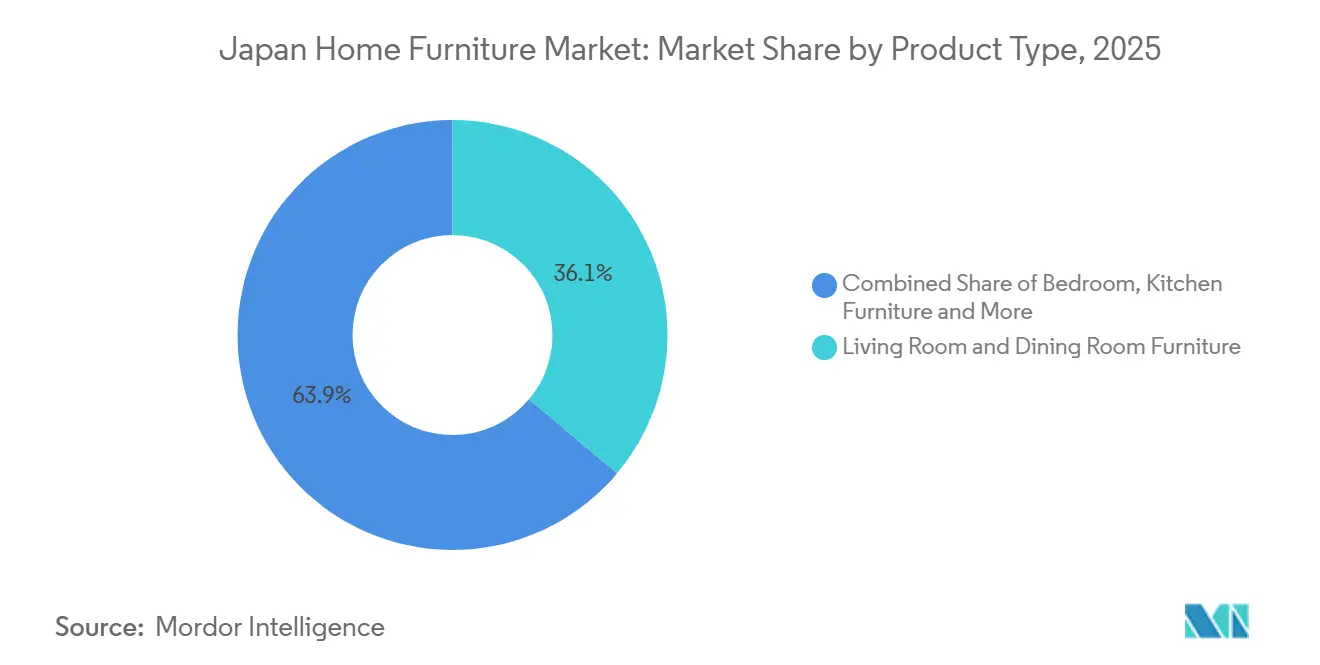

- Nach Produkttyp führten Wohnzimmer- und Esszimmermöbel mit einem Marktanteil von 36,12 % am Japan-Heimmöbelmarkt im Jahr 2025, während Heimbüromöbel bis 2031 voraussichtlich mit einer CAGR von 4,97 % wachsen werden.

- Nach Material entfiel auf Holz im Jahr 2025 ein Marktanteil von 56,12 % am Japan-Heimmöbelmarkt, während Kunststoff und Polymer bis 2031 voraussichtlich mit einer CAGR von 4,56 % wachsen werden.

- Nach Preisspanne hielt das Economy-Segment im Jahr 2025 einen Marktanteil von 45,53 % am Japan-Heimmöbelmarkt, und das Premium-Segment soll bis 2031 mit einer CAGR von 4,87 % wachsen.

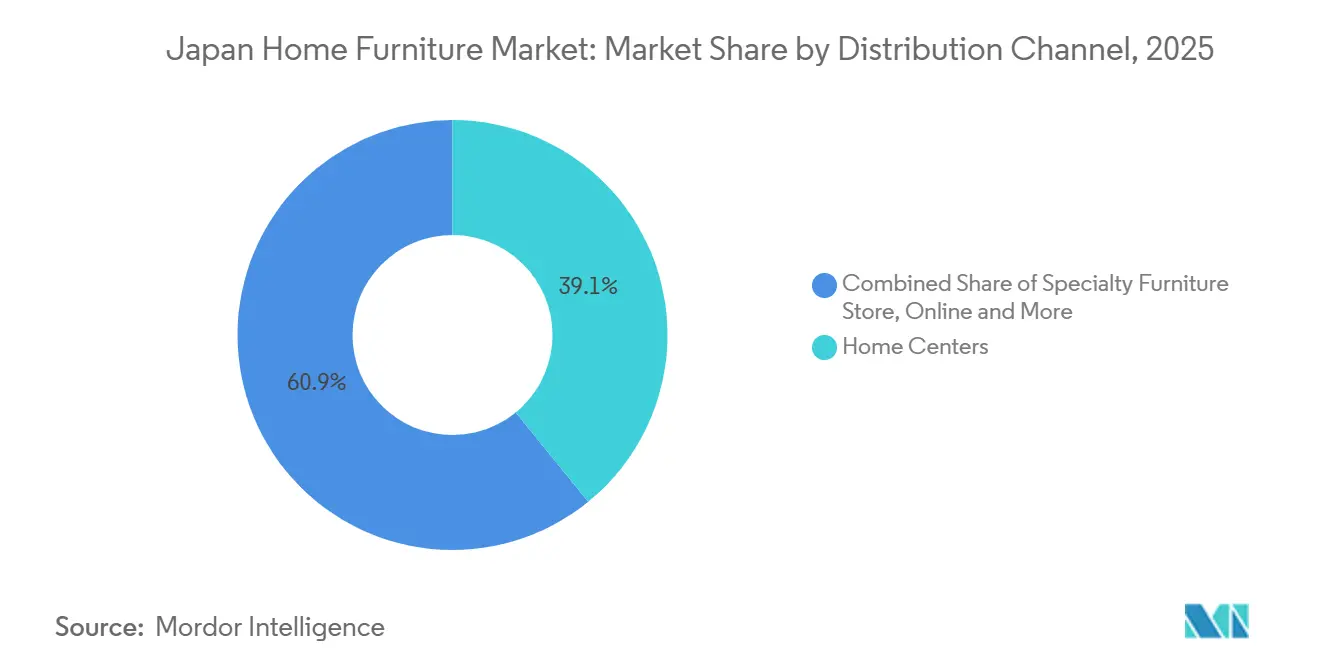

- Nach Vertriebskanal hielten Baumärkte im Jahr 2025 einen Marktanteil von 39,12 % am Japan-Heimmöbelmarkt, und der Online-Kanal soll bis 2031 eine CAGR von 5,75 % erzielen.

- Nach Geografie entfiel auf Kanto im Jahr 2025 ein Marktanteil von 41,22 % am Japan-Heimmöbelmarkt, während Kansai bis 2031 voraussichtlich mit einer CAGR von 4,74 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Japan-Heimmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Bevölkerung mit Nachfrage nach ergonomischen und assistiven Möbeln | +0.8% | Global, konzentriert in den Ballungsräumen Kanto und Kansai | Langfristig (≥ 4 Jahre) |

| Verkleinerung städtischer Wohnungen fördert Nachfrage nach multifunktionalen Möbeln | +0.6% | Tokio 23 Bezirke, zentrale Bezirke von Osaka | Mittelfristig (2–4 Jahre) |

| Wachsende E-Commerce-Durchdringung erhöht Möbelzugänglichkeit | +0.5% | National, mit frühen Gewinnen in Kanto, Chubu und Kyushu | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize für nachhaltig beschaffene Holzprodukte | +0.4% | National, mit Ausstrahlungseffekten auf ländliche Präfekturen | Mittelfristig (2–4 Jahre) |

| Tatami-inspirierte hybride minimalistische Designs gewinnen an Beliebtheit | +0.2% | National, mit erhöhter Akzeptanz in Kansai | Kurzfristig (≤ 2 Jahre) |

| Umwandlung von Büros in flexible Arbeitsbereiche fördert Massenkäufe von Heimbüromöbeln | +0.2% | Großraum Tokio, Geschäftsviertel Osaka | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung mit Nachfrage nach ergonomischen und assistiven Möbeln

Haushalte, in denen mindestens ein Mitglied 65 Jahre oder älter ist, machen bereits einen großen Anteil der Basis aus, und die demografische Verschiebung wird die Produktentwicklung und die Ersatzmuster im Japan-Heimmöbelmarkt prägen. Hersteller integrieren assistive Funktionen in Standardsortimente, sodass Haltegriffe, rutschfeste Stoffe und motorisch verstellbare Rückenlehnen verfügbar sind, ohne Käufer in spezialisierte Kataloge zu verweisen. Die langfristige Expansion der Kohorte der über 75-Jährigen, konzentriert in Kanto und dem westlichen Honshu, etabliert einen stabilen Erneuerungszyklus, da Sitz- und Schlafmöbel durch Modelle ersetzt werden, die die Belastung für Pflegepersonen verringern und einfachere Transfers ermöglichen. Pilotprogramme, die Haltungssensoren und Umgebungsüberwachung in Stühle und Schreibtische integrieren, befinden sich noch in der Vorkommerzialisierungsphase, wobei die Mehrheit der Smart-Möbel-Konzepte auf den Technologiereifegrad-Stufen 4 bis 6 konzentriert ist[2]Inês Mimoso et al., „Erkundung intelligenter Möbel: Ein systematischer Überblick über integrierte Technologien, Funktionalitäten und Anwendungen”, Sensors, mdpi.com.. Das politische Umfeld ist durch barrierefreie Wohnstandards und Leitlinien für Pflegehilfsmittel unterstützend, was auf eine anhaltende Übereinstimmung zwischen öffentlichen Gesundheitszielen und adaptiven Möbelmerkmalen hindeutet. Da sich diese Dynamiken ausweiten, wird der Japan-Heimmöbelmarkt ein breiteres Angebot an Wohn-SKUs sehen, die für Mobilität, sicheren Zugang und altersgerechte Ergonomie ausgelegt sind und in kompakte städtische Räume passen.

Verkleinerung städtischer Wohnungen fördert Nachfrage nach multifunktionalen Möbeln

Hohe Preise für Neubauwohnungen in den wichtigsten Stadtbezirken haben Käufer zu kleineren Einheiten gelenkt, bei denen Nutzwert und flexible Platzierbarkeit von Möbeln im Vordergrund stehen. Kompakte Wohnungen ohne dedizierte Zimmer treiben die Akzeptanz von ausziehbaren Tischen, Klapptischen und Sofas mit integriertem Stauraum voran, die zwischen Arbeit, Essen und Ausruhen auf engem Raum wechseln können. Einzelhändler reagieren durch Raumgestaltungs-Demonstrationen, die auf tatsächliche städtische Grundrisse abgestimmt sind, und durch die Abstimmung der Sortimente auf Mehrfachnutzung, was die Konversionsrate auch bei schrumpfenden Ausstellungsflächen hochhält. Hybride Arbeitspräferenzen beeinflussen auch Heimbüro-Zubehör, da viele Mitarbeiter zwischen Büro und kompakten Wohnungen wechseln und tragbare Sitzgelegenheiten und einklappbare Ständer bevorzugen, um ergonomische Standards einzuhalten. Kreislaufbasierte Fertigung in inländischen Produktionsstätten reift heran, wobei führende integrierte Akteure sehr hohe Recyclingquoten melden, die Polymereinsatz und Kostenkontrolle beim E-Commerce-Versand unterstützen. Diese Kräfte werden gemeinsam die Nachfrage nach Mehrzweckformaten im Japan-Heimmöbelmarkt weiter lenken, da Entwickler und Einzelhändler gemeinsam auf Raumeffizienz und praktischen Komfort im täglichen Gebrauch optimieren.

Wachsende E-Commerce-Durchdringung erhöht Möbelzugänglichkeit

Die E-Commerce-Quote für Haushaltswaren, Möbel und Inneneinrichtung erreichte im Fiskaljahr 2024 32,58 %, was um ein Vielfaches höher ist als der Gesamtdurchschnitt für B2C-Waren und eine strukturelle Kanalverschiebung bestätigt[3]Ministerium für Wirtschaft, Handel und Industrie, „Ergebnisse der E-Commerce-Markterhebung für das Fiskaljahr 2024 zusammengestellt”, METI, meti.go.jp.. Virtuelle Visualisierungstools und zentimetergerechte Anpassungsdienste reduzieren das Risiko bei kaufintensiven Anschaffungen und verringern die Abhängigkeit von großen Showrooms in vielen Einzugsgebieten. Mobile Apps mit integrierten Empfehlungen und Omnichannel-Kassen erhöhen die durchschnittlichen Bestellwerte, während Händlernetzwerke aus Abholpunkten die Kosten für die letzte Meile bei sperrigen Gütern senken und zuverlässige Lieferzeitfenster unterstützen. Abonnement- und Mietmodelle für Heimmöbel gewinnen bei häufig umziehenden Personen und bei Firmenkunden an Bedeutung, die Flexibilität für hybride Arbeitsbereichslayouts benötigen, was wiederkehrende Nachfrage in den Mix bringt. Da immer mehr Haushalte in dieser Kategorie online einkaufen, konzentriert sich die Erfüllung in regionalen Hubs, die schwere Artikel mit weniger Handgriffen und niedrigeren Schadensquoten bearbeiten können. Der Japan-Heimmöbelmarkt wird weiterhin von den Serviceinnovationen und der Kostentransparenz dieses Kanals profitieren, was den Druck auf rein stationäre Formate erhöht, sich anzupassen.

Staatliche Anreize für nachhaltig beschaffene Holzprodukte

In den Jahren 2024 bis 2026 genehmigte nationale Programme erstatten bis zur Hälfte der Umrüstungskosten für Hersteller, die von Importrohstoffen auf einheimische Zeder und Zypresse umsteigen, was die Kostenlücke verringert und die Holz-Selbstversorgungsrate erhöht. Diese Maßnahmen haben dazu beigetragen, währungsbedingte Steigerungen der Anlieferungskosten für importiertes Sperrholz und Laubholz auszugleichen, die andernfalls zu stärkeren Einzelhandelspreisanpassungen gezwungen hätten. Zertifizierungssysteme wie JAS, FSC und PEFC sind weit verbreitet, und ein bedeutender Anteil der Wälder verfügt inzwischen über eine Drittpartei-Zertifizierung, die eine Premiumpositionierung und B2B-Beschaffungskriterien unterstützt. Die Änderung des Sauberholzgesetzes vom 1. April 2025 verlangt von vorgelagerten holzbezogenen Unternehmen und Importeuren die Bestätigung der Legalität, und Nichtkonformität löst Strafen und Lizenzierungsrisiken aus, die für eine nachvollziehbare Lieferkette sprechen[4]Forest Trends, „Japanische Richtlinien und gesetzliche Anforderungen für importiertes Holz und Holzprodukte”, Forest Trends, forest-trends.org.. Führende integrierte Hersteller melden eine sehr hohe Abdeckung aus zertifizierten Quellen und robuste Rückverfolgbarkeitssysteme, die die Versorgungskontinuität sicherstellen und mit Umweltbeschaffungsstandards übereinstimmen. Da sich diese Maßnahmen etablieren, wird der Japan-Heimmöbelmarkt weiterhin eine stetige Akzeptanz von einheimischem Holz und Recyclingmaterialien verzeichnen, die sowohl Kostenkontrolle als auch Nachhaltigkeitsnachweise stärken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang der Neubaustarts begrenzt neue Möbelkäufe | -0.7% | National, besonders ausgeprägt in den Vororten von Chubu und Kansai | Mittelfristig (2–4 Jahre) |

| Steigende Rohstoff- und Logistikkosten drücken die Margen | -0.4% | National, besonders bei importabhängigen Händlern | Kurzfristig (≤ 2 Jahre) |

| Importstörungen durch strengere maritime Emissionsvorschriften | -0.3% | National, betrifft Lieferanten mit Abhängigkeit vom Seefrachtverkehr | Mittelfristig (2–4 Jahre) |

| Schrumpfende qualifizierte Tischlerarbeitskräfte schränken das Premiumangebot ein | -0.2% | National, konzentriert in Hokkaido und Regionen traditionellen Handwerks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rückgang der Neubaustarts begrenzt neue Möbelkäufe

Die Neubaustarts sanken im Jahr 2024 unter die langfristigen Durchschnittswerte, was das Volumen der Ersteinrichtungsnachfrage verringerte und den Marktimpuls hin zu Ersatz- und Modernisierungszyklen verlagerte. Kommentare der Zentralbank verweisen auf strukturellen Druck durch demografischen Rückgang und Preisdynamiken, die die Wohnnachfrage weiterhin in den zentralen Stadtbezirken konzentrieren, während Vororte Bevölkerungsabflüsse verzeichnen. Weniger fertiggestellte Wohnbauten haben die Nachfrage nach koordinierten Vollausstattungskäufen für Heimeinrichtungen gesenkt, was zu kleineren Warenkörben im Vergleich zur Neubauursstattung geführt hat. Infolgedessen sind Händler mit starken erneuerungsorientierten Sortimenten, Installationskapazitäten und Aftersales-Services besser positioniert, um Erlöse zu stabilisieren, während Betreiber mit starker Exposition gegenüber Neubauzyklen schärfere Volumenrückgänge verzeichnen. Als Reaktion darauf priorisiert der Japan-Heimmöbelmarkt zunehmend Langlebigkeit, Reparierbarkeit und modulare Upgrades, was Handwerkerpartnerschaften und maßgeschneiderte Lösungen für kleine Räume zu wesentlichen Strategien zur Aufrechterhaltung der Nachfrage bei niedrigeren Wohnungsfertigstellungen macht.

Steigende Rohstoff- und Logistikkosten drücken die Margen

Die Abwertung des Yen hat die Landungskosten für importiertes Holz und Möbelkomponenten erhöht, während die Inlandspreise für Sperrholz nach oben revidiert wurden, was anhaltenden Druck auf die Margen bei Sortimenten mit hohem Importanteil ausübt. Internationale Aktualisierungen des Holzmarkts weisen auch auf steigende Preise für importiertes Schalungsperrholz hin, das sich in den Großhandelspreisen und Projektkosten niedergeschlagen hat. Logistische Herausforderungen haben den Kostendruck weiter verschärft, da Störungen im Seefrachtverkehr und Fahrplanvolatilität mit inländischen Engpässen bei der LKW-Kapazität zusammentrafen, die Just-in-Time-Liefermodelle komplizierten. Vertikal integrierte Händler waren besser positioniert, die Volatilität durch langfristige Lieferverträge und Vorausbestellungen zu managen, während kleinere Betreiber weniger Flexibilität hatten und einen größeren Anteil der Kostensteigerungen an die Verbraucher weitergaben. Als Reaktion darauf setzt der Japan-Heimmöbelmarkt zunehmend auf recycelte Materialien, zertifiziertes einheimisches Holz und optimierte Vertriebsstrategien, die die Kosten der letzten Meile senken und die Exposition gegenüber globalen Lieferschocks mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Renovierung und hybrides Arbeiten treiben den Heimbüroboom voran

Wohnzimmer- und Esszimmermöbel halten 36,12 % im Jahr 2025 und bleiben der Anker für koordinierte Käufe, während Heimbüromöbel mit einer CAGR von 4,97 % im Zeitraum 2026 bis 2031 wachsen sollen, da hybrides Arbeiten sich stabilisiert. Wohnzonen tendieren zu modularen Sofas und ausziehbaren Tischen, die mehrgenerationelle Nutzung ermöglichen, ohne den Grundriss zu vergrößern, was mit städtischen Layouts übereinstimmt, in denen Verkehrsfluss und Stauraum gleichermaßen wichtig sind. Der Japan-Heimmöbelmarkt verzeichnet auch eine stetige Verlagerung hin zu kompakten Unterhaltungs- und Displayeinheiten, die Wandfläche freisetzen und gleichzeitig Kabel und Peripheriegeräte verbergen. Die Heimbürokategorie differenziert sich in permanente Einrichtungen für größere Einheiten und portable Ergänzungen für kleine Wohnungen, in denen dedizierte Arbeitszimmer nicht machbar sind, wobei beide ein nachhaltiges Wachstum bei Sitz- und ergonomischen Zubehörteilen unterstützen. Insgesamt werden Produktmixentscheidungen durch Raumeinschränkungen, demografische Bedürfnisse und Arbeitsmuster beeinflusst, die gemeinsam multifunktionale, leicht zu bewegende und leicht zu reinigende Designs in allen Räumen stärken.

Schlafzimmer- und Küchenkategorien verfolgen Ersatzzyklen, die durch Lebensereignisse, Nachrüstungen und Sicherheitsupgrades für Senioren ausgelöst werden, während Badezimmer- und Außenmöbelstücke im Wohnbereich eine Nische bleiben. Der Japan-Heimmöbelmarkt bevorzugt ruhige Ästhetik mit neutralen Tönen, was Plattformdesigns unterstützt, die bei Bedarf umkonfiguriert werden können, ohne die Kernrahmen zu ersetzen. Verbraucher sind eher bereit, Heimbüro- und Wohnzimmermöbel zu mischen, wenn Möbel falten, stapeln oder teleskopieren können, was Anwendungsfälle erweitert, ohne Unordnung in kleinen Wohnungen zu vergrößern. Händler mit starker Raumvisualisierung und Abholnetzwerken gewinnen Marktanteile, da sie Funktionen in realistischen Grundrissen demonstrieren und die Liefergebühren für sperrige Artikel niedrig halten können. Angesichts dieser Bedingungen wird der Japan-Heimmöbelmarkt weiterhin sehen, dass Heimbüromöbel die breitere Kategorie übertreffen, da das hybride Modell anhält und Arbeitgeber die Unterstützung für häusliche Ergonomie standardisieren.

Nach Material: Kunststoff gewinnt an Boden, da die Kreislaufwirtschaft Fahrt aufnimmt

Holz hält einen Anteil von 56,12 % und bleibt das Hauptmaterial für Rahmen, Schränke und Premiumoberflächen, unterstützt durch Maßnahmen, die einheimische Holzarten fördern, und durch weit verbreitete Zertifizierung, die Vertrauen und Preissetzungsmacht aufrechterhält. Kunststoff und Polymer werden mit der schnellsten Rate einer CAGR von 4,56 % bis 2031 wachsen, aufgrund des geringeren Gewichts, das die Versandkosten senkt, und der verstärkten Nutzung recycelter Materialien, die Nachhaltigkeitsziele erfüllen. Der Japan-Heimmöbelmarkt übernimmt auch selektiv Metall für ergonomische Rahmen und minimalistische Akzente, wo Festigkeit-zu-Gewicht-Verhältnisse entscheidend sind. Branchenprogramme, die die Rückverfolgbarkeit verbessern und den Anteil von zertifiziertem Holz an der Gesamtversorgung erhöhen, stabilisieren die Kosten und gewährleisten einen stetigen Zugang zu Materialien, selbst wenn sich die Wechselkurse bewegen. Da sich die Materialwissenschaft weiterentwickelt, spiegelt das Gleichgewicht von Holz, Polymer und Metall Kompromisse zwischen Kosten, Langlebigkeit, Gewicht und Umweltansprüchen im Japan-Heimmöbelmarkt wider.

Kreislaufwirtschaft ist nun ein Wettbewerbsmerkmal, insbesondere für Großhändler mit hohem Volumen, die recycelte Kunststoffe und Bioverbundwerkstoffe über Hunderte von SKUs mit zuverlässiger Beschaffung und Qualitätskontrolle spezifizieren können. Innovationen bei kohlenstoffarmem Stahl finden Eingang in büronahe Wohnraumartikel, was eine breitere Dekarbonisierung der Materialauswahl über Polymere und Holz hinaus signalisiert. Parallel dazu hilft zertifiziertes einheimisches Holz, die Exposition gegenüber ausländischen Lieferschocks zu reduzieren, und entspricht den Legalitätsanforderungen, die Regulierungsbehörden im vorgelagerten Holzhandel durchsetzen. Diese Verschiebungen begünstigen integrierte Akteure, die konsistente Materialien im großen Maßstab aufrechterhalten können, und stärken den Drang der Japan-Heimmöbelbranche nach dokumentierten Nachhaltigkeitsattributen. Da Endkunden dem Umweltinformationen mehr Gewicht beimessen, wird die Materialstrategie zentral für Produktdesign und Merchandising bleiben.

Nach Preisspanne: Das Premium-Segment trotzt wirtschaftlichem Gegenwind

Das Economy-Segment führte mit 45,53 % im Jahr 2025, was auf starke Wertangebote und eine nationale Reichweite der größten Ketten zurückzuführen ist, die kompakte Formate mit zugänglicher Preisgestaltung kombinieren. Das Mittelklassesegment zieht städtische Fachleute an, die bei stabilem Einkommen aufrüsten, während das Premium-Segment bis 2031 mit der schnellsten Rate einer CAGR von 4,87 % wachsen soll, basierend auf der Nachfrage nach Handwerksqualität, langlebigen Materialien und besserer Ergonomie. Das Premium-Segment profitiert auch von exportorientierter Positionierung und von Kooperationen, die taktile Qualitäten und akribische Verarbeitung betonen, die in Showrooms und Online-Visualisierungen hervorstechen. Der Japan-Heimmöbelmarkt zeigt daher ein zweigleisiges Profil bei der Preissensitivität, bei dem Value-Formate durch Filialnetzdichte und Logistik skalieren und Premium-Formate durch Markenwert und Designführerschaft skalieren. Da sich die Compliance-Anforderungen für Holzlegalität und Brandschutzstandards verschärfen, könnten Marken mit etablierten Zertifizierungssystemen ihren Anteil im Premium-Bereich konsolidieren, da Dokumentation und Prüfungsbereitschaft reibungsloser ablaufen.

Verbraucher, die Premium-Holz- und Metalloberflächen schätzen, bewerten zunehmend Lieferkettentransparenz und Umweltfußabdrücke neben Form und Funktion, was die Rolle zertifizierter Materialien und Lebenszyklusansprüche bei Kaufentscheidungen erhöht. In der Praxis bedeutet dies, dass Premium-Sortimente oft nachverfolgbares Holz und recycelte Materialien hervorheben und dabei modulare Stücke bieten, die sich an verschiedene Phasen des städtischen Lebens anpassen können, ohne Abstriche beim Komfort. Da sich die Budgets polarisieren, verzeichnet der Japan-Heimmöbelmarkt eine stärkere Differenzierung bei Garantiebedingungen, Serviceniveaus und Anpassungsoptionen, die unterschiedlichen Preisstufen entsprechen. Händler stimmen dies mit Showroom-Strategien und digitalen Inhalten ab, die das Anfassen und Fühlen für Premium ermöglichen, während die Kostenvorteile von Online-Entdeckung und Abholung für Economy-Sortimente erhalten bleiben. Diese Architektur bietet eine stabile Basis für das Premium-Segment, um dem makroökonomischen Gegenwind durch Mehrwertfunktionen und Exportengagement zu trotzen.

Nach Vertriebskanal: Online übertrifft stationären Handel in allen Kennzahlen

Baumärkte dominierten mit 39,12 % im Jahr 2025, was die Nähe zu Heimwerker- und Heimverbesserungskategorien und die Fähigkeit widerspiegelt, Möbel mit einfacher Abholung oder planmäßiger Lieferung zu kombinieren. Online ist der am schnellsten wachsende Kanal mit einer prognostizierten CAGR von 5,75 % bis 2031, unterstützt durch eine E-Commerce-Quote von 32,58 % im Fiskaljahr 2024, die das Verbrauchervertrauen in digitale Kaufwege auch für hochpreisige Möbel bestätigt. Der Japan-Heimmöbelmarkt profitiert von ausgedehnten Abholnetzwerken und kompakten städtischen Erfüllungsknoten, die Service-Zeiten und -Kosten für sperrige Güter niedrig halten. Da Omnichannel-Tools die Visualisierung und Bestandstransparenz verbessern, suchen Käufer zunehmend im Laden und schließen Käufe online ab oder umgekehrt, was die Stärken beider Kanäle verbindet. Im Laufe des Prognosezeitraums erhöhen diese Verschiebungen weiterhin die Anforderungen an Rückverfolgbarkeit und Compliance-Integration in E-Commerce-Abläufen, insbesondere für Holzlegalität gemäß dem Sauberholzgesetz.

Möbelfachgeschäfte konzentrieren sich auf kuratiertes Merchandising und Servicedifferenzierung, insbesondere in mittleren bis Premium-Preisklassen, wo Beratung dem Kaufweg Mehrwert verleiht. Kaufhäuser und Direktverbrauchsformate spielen selektive Rollen, oft auf Markenpräsentationen ausgerichtet, die eher Bekanntheit als Volumen fördern. Online-Wachstum wird durch Logistikinnovationen unterstützt, einschließlich Abholpunkten und automatisierten Lagern, die schwerere SKUs mit weniger Beschädigungen und fehlgeschlagenen Lieferungen bewältigen können. Da Wohnraum in den größten Städten begrenzt bleibt, sieht der Japan-Heimmöbelmarkt auch häufige Online-Käufe von Kleinstmöbeln und Zubehör, die in kürzeren Wiederholungsintervallen als Ganzraumersatz stattfinden. In Kombination halten diese Faktoren Online als strukturellen Überperformer unter den Kanälen aufrecht, während Baumärkte das Volumenanker durch Reichweite und Nähe bleiben.

Geografische Analyse

Kanto entfiel auf 41,22 % im Jahr 2025 und setzt weiterhin den Ton für Sortiment und Kanalmix, unterstützt durch konzentrierte städtische Dichte und einen hohen Anteil kompakter Wohnungen, die raumeffiziente Möbel erfordern. Die erhöhte digitale Akzeptanz der Region deckt sich mit der weit verbreiteten Nutzung von Abholpunkten und Click-and-Collect-Optionen, die Liefergebühren für sperrige Güter minimieren. Die Pipeline neuer Wohnungen steht unter Druck, sodass die Nachfrage auf Ersatz mit Schwerpunkt auf Ergonomie tendiert, um einer älteren Bewohnerbasis zu dienen. Händler setzen Raumgestaltungs-Demonstrationen ein, die auf realistische Grundrisse abgestimmt sind und städtische Raumaufteilungen widerspiegeln, was die Konversion auch bei bescheidener Showroomgröße verbessert. Da sich Wohn- und Arbeitsmuster weiterentwickeln, wird der Japan-Heimmöbelmarkt in Kanto voraussichtlich seine Führungsrolle bei der Omnichannel-Akzeptanz und kompakten, modularen Sortimenten beibehalten.

Kansai ist mit einer prognostizierten CAGR von 4,74 % bis 2031 die am schnellsten wachsende Region, unterstützt durch Projektzyklen im Zusammenhang mit Großveranstaltungen und einer starken Basis designaffiner Verbraucher, die für minimalistische und natürliche Materialthemen empfänglich sind. Die Region profitiert von Gastgewerbe- und Vertragseinrichtungsaufträgen, die das Volumen für ausgewählte Lieferanten steigern, auch wenn sich der Markt auf eine Normalisierung vorbereitet, wenn die ereignisgetriebene Nachfrage nachlässt. Spezialfachgeschäfte legen Wert auf kuratierte Ausstellungen und lokales Handwerk, was eine Premiumpositionierung in städtischen Zentren von Osaka und Kyoto unterstützt. Wie in Kanto weiten digitale Tools den Zugang zu Heimvisualisierung und Lieferplanung aus, was die Online-Konversion in dicht besiedelten Stadtteilen erhöht, die Schnelligkeit und Verlässlichkeit schätzen. Insgesamt wird der Japan-Heimmöbelmarkt in Kansai ein wichtiger Testmarkt für kompaktes Design und Omnichannel-Fulfillment für Mehrfamilienhäuser bleiben.

Chubu hält eine stabile Nachfrage aufrecht, verankert durch Fertigungszentren und einen ausgewogenen Mix aus Wohn- und büronahen Käufen, die in die Heimbürokategorie überschwappen. Das übrige Japan verzeichnet uneinheitliche Trends, da Bevölkerungsabflüsse die Nachfrage in einigen Präfekturen dämpfen, während Tourismus und Lebensstilmigration Nischen in anderen stärken, insbesondere in Kyushu und Okinawa. Ländliche Hersteller sehen sich höheren Compliance- und Prüfungskosten für Holzlegalität gegenüber, was die Verarbeitung zu besser ausgestatteten städtischen Anlagen verlagern und die Beschaffungskosten für entfernte Händler erhöhen kann. Immobilienentwickler verbreiten Mixed-Reality-Verkaufstools, die Möbellayouts vor Fertigstellung zeigen, was Entscheidungszyklen verkürzt und die Vorlieferungsbestellraten in immer mehr Städten im Laufe der Zeit erhöht. Die Größe des Japan-Heimmöbelmarkts für Kanto und der Marktanteil des Japan-Heimmöbelmarkts für Kansai unterstreichen gemeinsam die Aufspaltung zwischen Skalierung und Wachstum, die Händler bei der Zuweisung von Inventar und Marketingbudgets managen.

Wettbewerbslandschaft

Die Marktkonzentration im japanischen Heimmöbelsektor ist moderat, wobei die fünf größten Akteure einen kombinierten Anteil halten, der es mittelgroßen Spezialisten, regionalen Ketten und handwerklichen Marken ermöglicht, in mehreren Preisstufen zu konkurrieren. Vertikale Integration hat sich als wesentlicher Vorteil für führende Akteure herausgestellt, die überseeische Fertigungsstandorte und zentralisierte Logistiknetzwerke betreiben, was kürzere Durchlaufzeiten und größere Kostenstabilität bei Währungs- und Frachtvolatilität ermöglicht. Omnichannel-Fähigkeiten differenzieren Wettbewerber weiter, da Investitionen in mobile Anwendungen, digitale Visualisierungstools und dichte Abholnetzwerke dazu beitragen, Reibungsverluste zu reduzieren, während die Ladenflächen in Hochmietgebieten klein bleiben. Nachhaltigkeitsnachweise werden zunehmend zur Differenzierung von Produktsortimenten und zur Unterstützung von Premiumpreisen genutzt, insbesondere dort, wo Kreislaufmaterialien und zertifiziertes Holz lückenlos mit transparenter Dokumentation verfolgt werden können. Infolgedessen balanciert der Japan-Heimmöbelmarkt Skaleneffizienzen mit designbasierter Markenbildung und regulatorischer Compliance, was sowohl Kanalstrategien als auch Sortimentsplanung prägt.

Jüngste strategische Initiativen verdeutlichen, wie Marktführer sich für den nächsten Wachstumszyklus positionieren. IKEA Japan erweiterte sein städtisches Abholnetzwerk und führte Hunderte von Produkten mit Kreislaufmaterialien ein, was sowohl regulatorischen Erwartungen als auch der zunehmenden Verbraucherprüfung von Beschaffung und Recyclingfähigkeit entspricht. Die Inter IKEA Group betonte 2024 auch die Erschwinglichkeit durch die Neufestsetzung der Großhandelspreise und priorisierte Stückvolumenwachstum, selbst auf Kosten kurzfristiger Einnahmen. Okamura stärkte seine internationale Präsenz durch die Übernahme eines britischen Spezialisten für lose Möbel und erweiterte sein Portfolio über Bürostühle hinaus, um hybride Arbeits- und Heimbüronachfrage zu bedienen. Inzwischen betonten integrierte Holzgruppen weiterhin hohe Anteile von zertifiziertem Holz und robuste Rückverfolgbarkeitssysteme, die öffentliche Beschaffungsanforderungen und private ESG-Standards unterstützen.

Chancen in weißen Feldern entstehen in Bereichen wie ergonomischen Heimbürolösungen für hybride Arbeitnehmer, abonnementbasierten Möbelmodellen für mobile Haushalte und altersfreundlichen Smart-Funktionen, da die regulatorische Klarheit zunimmt. Der Markt bleibt offen für Spezialisten, die digitale Konfigurationstools mit kuratierten Sortimenten und nachweisbarer Compliance vom Rohstoff bis zum Fertigprodukt verbinden. Der verstärkte Einsatz von kohlenstoffarmem Metall und recycelten Polymeren erweitert kostenstabile Optionen für Strukturkomponenten und hilft, die Exposition gegenüber Frachtunterbrechungen und Währungsschwankungen zu reduzieren. Stadtformatige Filialen, die mit dichten Abholnetzwerken verbunden sind, ermöglichen es Händlern, das Serviceniveau zu erhöhen, ohne in große Showroomflächen zu investieren, was die Betriebskosten im Einklang mit Japans hochverdichtetem Einzelhandelsumfeld hält. Zusammengenommen stärken diese Trends die Ansicht, dass eine Kombination aus Kostenkontrolle, Compliance-Glaubwürdigkeit und Kundenfreundlichkeit wettbewerbliche Gewinne im Japan-Heimmöbelmarkt vorantreiben wird.

Marktführer in der Japan-Heimmöbelbranche

Nitori Holdings Co., Ltd.

Ryohin Keikaku Co., Ltd. (MUJI)

IKEA Japan K.K.

IDC Otsuka Furniture Co., Ltd.

Francfranc Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: IKEA Japan eröffnete seine Filiale in Hiroshima, den insgesamt 16. Standort und den 10. großformatigen Laden landesweit, als Teil einer Omnichannel-Strategie, die 596 Abholpunkte integriert, um Kosten und Umweltauswirkungen der letzten Meile zu reduzieren.

- September 2025: L Catterton, eine global agierende, verbraucherorientierte Private-Equity-Gesellschaft, tätigte eine strategische Investition in Seki Furniture und positionierte den japanischen Hersteller für internationale Expansion und operative Skalierung.

- März 2025: Okamura Corporation beschloss, 100 % von Boss Design Limited zu erwerben, einem britischen Büromöbelhersteller mit Fokus auf lose Möbel.

- Januar 2024: IKEA eröffnete seine Filiale in Maebashi in Japans nördlicher Kanto-Region, die erste in diesem Gebiet, als Teil der mehrjährigen Investition der Ingka Group in Filialen in Ostasien.

Berichtsumfang des Japan-Heimmöbelmarkts

In Japan umfasst der Heimmöbelmarkt alles von der Herstellung und dem Import bis zum Vertrieb und Einzelhandel von Möbeln. Diese Möbel, die von Massenmarkt- bis zu Premium-Segmenten reichen, sind auf Wohnräume wie Wohnzimmer, Schlafzimmer, Küchen und Heimbüros zugeschnitten. Die Nachfrage wird durch Wohnungstrends, städtische Dichte, eine alternde Bevölkerung, Renovierungsaktivitäten und eine Verbraucherverlagerung hin zu kompakten, hochwertigen und raumeffizienten Einrichtungsgegenständen beeinflusst. Eine vollständige Hintergrundanalyse des Japan-Heimmöbelmarkts, die eine Bewertung der volkswirtschaftlichen Gesamtrechnung, der Wirtschaft und der aufkommenden Markttrends nach Segmenten, wesentlicher Veränderungen in der Marktdynamik und des Marktüberblicks umfasst, ist im Bericht enthalten.

Der Japan-Heimmöbelmarktbericht ist segmentiert nach Produkttyp (Wohnzimmer- und Esszimmermöbel, Schlafzimmermöbel, Küchenmöbel, Heimbüromöbel, Badezimmermöbel, Außenmöbel, Sonstige Möbel), Material (Holz, Metall, Kunststoff und Polymer, Sonstige), Preisspanne (Economy, Mittelklasse, Premium), Vertriebskanal (Baumärkte, Möbelfachgeschäfte, Online, Sonstige Vertriebskanäle) und Geografie (Region Kanto, Region Kansai, Region Chubu, Übriges Japan). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel |

| Küchenmöbel |

| Heimbüromöbel |

| Badezimmermöbel |

| Außenmöbel |

| Sonstige Möbel |

| Holz |

| Metall |

| Kunststoff und Polymer |

| Sonstige |

| Economy |

| Mittelklasse |

| Premium |

| Baumärkte |

| Möbelfachgeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Region Kanto |

| Region Kansai |

| Region Chubu |

| Übriges Japan |

| Nach Produkt | Wohnzimmer- und Esszimmermöbel |

| Schlafzimmermöbel | |

| Küchenmöbel | |

| Heimbüromöbel | |

| Badezimmermöbel | |

| Außenmöbel | |

| Sonstige Möbel | |

| Nach Material | Holz |

| Metall | |

| Kunststoff und Polymer | |

| Sonstige | |

| Nach Preisspanne | Economy |

| Mittelklasse | |

| Premium | |

| Nach Vertriebskanal | Baumärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Region Kanto |

| Region Kansai | |

| Region Chubu | |

| Übriges Japan |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Japan-Heimmöbelmarkt aktuell und welches Wachstum wird erwartet?

Die Größe des Japan-Heimmöbelmarkts beläuft sich im Jahr 2026 auf USD 17,71 Milliarden und soll bis 2031 bei einer CAGR von 3,42 % USD 20,95 Milliarden erreichen, was eine stetige Expansion widerspiegelt, die durch Trends zum kompakten Wohnen und einer alternden Bevölkerung verankert ist.

Welche Produktkategorie führt das Wachstum in Japan an?

Wohnzimmer- und Esszimmermöbel führen mit einem Anteil von 36,12 % im Jahr 2025, während Heimbüromöbel das schnellste Wachstum mit einer CAGR von 4,97 % verzeichnen.

Wie beeinflussen demografische Veränderungen die Möbelnachfrage in Japan?

Der wachsende Anteil der Bewohner im Alter von 65 Jahren und darüber erhöht die Nachfrage nach ergonomischen Sitzgelegenheiten, Haltegriffen und altersfreundlichen Designs, was langlebige, sichere und kompakte Lösungen für Mehrgenerationenhaushalte in dichten Stadtgebieten unterstützt.

Welche Materialstrategien gewinnen bei japanischen Möbelherstellern an Bedeutung?

Die Nutzung von zertifiziertem einheimischem Holz weitet sich aufgrund von Anreizen und Legalitätsanforderungen aus, während recycelte Kunststoffe und kohlenstoffarme Metalle Marktanteile gewinnen, um Kostenstabilität zu verbessern und Nachhaltigkeitskriterien in allen Kategorien zu erfüllen.

Seite zuletzt aktualisiert am: