Japanischer Möbelmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 23.02 Milliarden US-Dollar |

| Marktgröße (2026) | 23.57 Milliarden US-Dollar |

| Marktgröße (2031) | 26.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.38% CAGR |

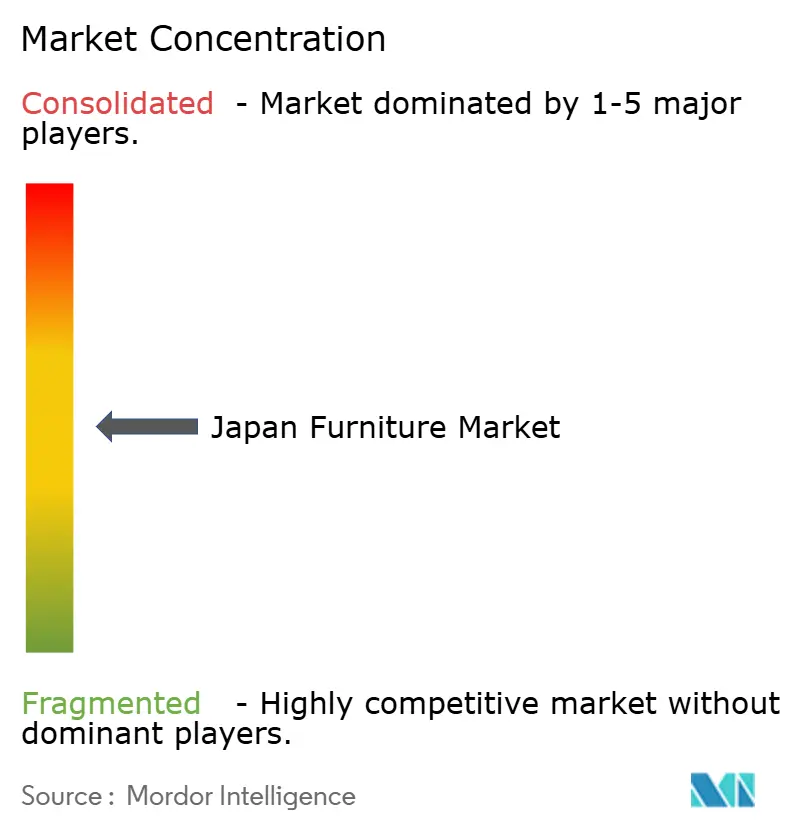

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Möbelmarkts durch Mordor Intelligence

Die Größe des japanischen Möbelmarkts wird im Jahr 2026 auf USD 23,57 Milliarden geschätzt, ausgehend vom Wert von USD 23,02 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 26,51 Milliarden und einer CAGR von 2,38 % im Zeitraum 2026–2031. Das stetige Wachstum resultiert aus der demografischen Alterung, anhaltender Urbanisierungsmigration und staatlichen Anreizen zur Förderung der Nutzung heimischen Holzes – nicht aus kurzfristigen Makrozyklen. Die Nachfrage verlagert sich hin zu platzsparenden Designs, seniorengerechter Ergonomie und hochwertigerer Langlebigkeit – Trends, die gemeinsam die Produktentwicklung und Preisgestaltung lenken. Führende Marktteilnehmer, angeführt von Nitori, IKEA Japan und MUJI, verfolgen vertikale Integration, Omnichannel-Einzelhandel und Innovationen bei nachhaltigen Materialien, um Marktanteile zu verteidigen und Margen zu verbessern. Währungsvolatilität erhöht die Risiken bei Rohstoffkosten, doch die Erholung des Tourismus und die Akzeptanz des digitalen Einzelhandels bieten ausgleichende Chancen.

Die regionalen Dynamiken zeigen Kantōs beherrschenden Marktanteil von 32,51 % im Jahr 2024, verankert durch Tokios Bevölkerungsdichte von 6.402,6 Personen pro Quadratkilometer, während Kyūshū & Okinawa das stärkste regionale Wachstum mit einer CAGR von 3,64 % verzeichnen. Diese geografische Divergenz spiegelt Migrationsmuster wider, bei denen 85,30 % der 96.000 jährlichen Zuzügler Tokios im Alter von 20–29 Jahren sind, was eine städtische Möbelnachfrage erzeugt, während südliche Regionen von der Tourismuerholung und Lebensstilmigration profitieren[1]Forschungsinstitut für Wirtschaft, Handel und Industrie, „Schlüssel zur erfolgreichen regionalen Revitalisierung 2.0,” rieti.go.jp, 8. Januar 2025..

Wesentliche Erkenntnisse des Berichts

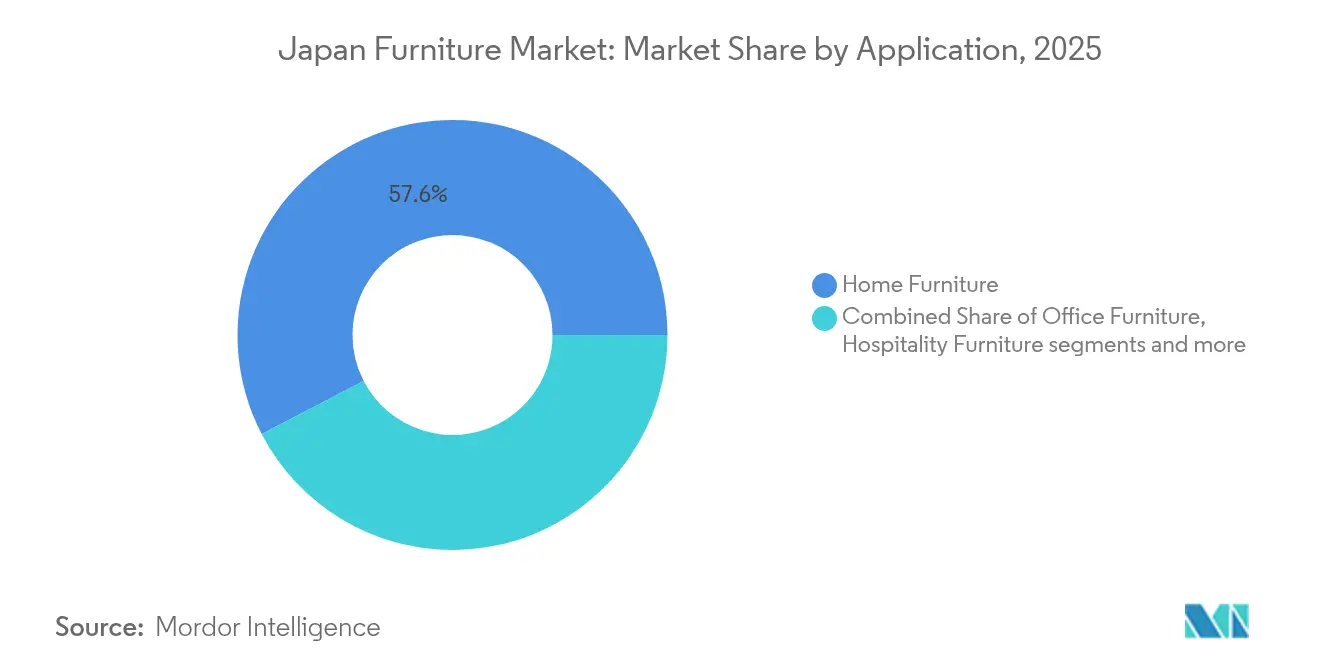

- Nach Anwendung führten Wohnmöbel mit einem Anteil von 57,62 % am japanischen Möbelmarkt im Jahr 2025, während Gesundheitsmöbel mit einer CAGR von 3,02 % bis 2031 das stärkste Wachstum verzeichneten.

- Nach Material dominierte Holz mit einem Anteil von 60,72 % am japanischen Möbelmarkt im Jahr 2025, während Kunststoff- und Polymerprodukte über denselben Zeitraum das höchste Wachstum von 3,55 % erzielten.

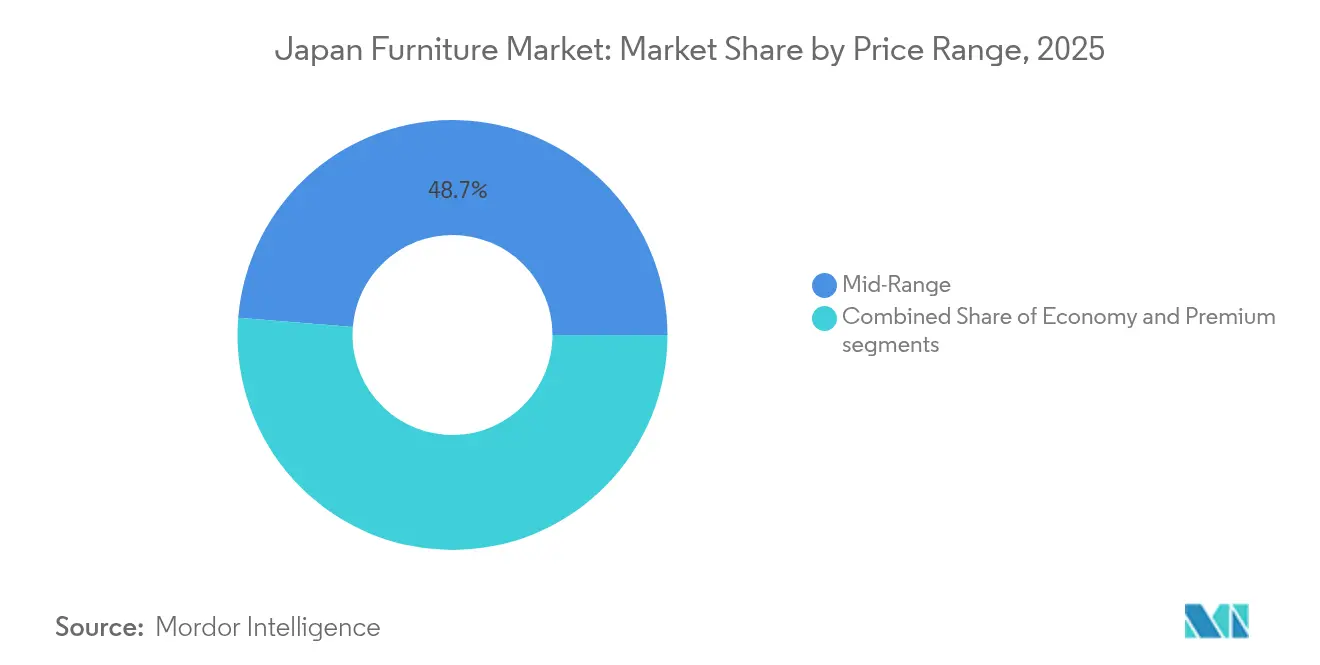

- Nach Preisklasse wies das Premiumsegment mit 3,38 % im Jahr 2025 das stärkste Wachstum im japanischen Möbelmarkt auf; das Mittelklassesegment hielt 48,73 % des Umsatzes von 2025.

- Nach Vertriebskanal entfiel auf den B2C-Einzelhandel ein Anteil von 72,18 % am japanischen Möbelmarkt im Jahr 2025 und gleichzeitig die höchste Wachstumsrate von 3,62 %.

- Nach Region erzielte Kantō einen Anteil von 32,21 % am japanischen Möbelmarkt im Jahr 2025, während Kyūshū & Okinawa mit einer überlegenen CAGR von 3,52 % wuchsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im japanischen Möbelmarkt

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasch alternde Bevölkerung treibt Nachfrage nach seniorengerechten & ergonomischen Möbeln an | +0.8% | National, mit Konzentration in ländlichen Präfekturen | Langfristig (≥ 4 Jahre) |

| Städtische Verkleinerung fördert platzsparende modulare Produkte | +0.6% | Metropolregionen Kantō, Kansai, Chūbu | Mittelfristig (2–4 Jahre) |

| Staatliche Subventionen für die Nutzung heimischen Holzes | +0.4% | National, mit Schwerpunkt auf Forstregionen | Mittelfristig (2–4 Jahre) |

| Abonnement-/Möbelmietmodelle gewinnen bei Millennials an Zugkraft | +0.3% | Städtische Kerne Tokio, Osaka, Nagoya | Kurzfristig (≤ 2 Jahre) |

| Integration von IoT in pflegeorientierte Möbel | +0.2% | National, frühe Akzeptanz in Metropolregionen | Langfristig (≥ 4 Jahre) |

| Osaka-Kansai Expo 2025 Gastgewerbeausbau | +0.1% | Region Kansai, Ausstrahlungseffekte auf benachbarte Gebiete | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasch alternde Bevölkerung treibt Nachfrage nach seniorengerechten Möbeln

Japans Bevölkerungsanteil ab 65 Jahren überstieg 2025 die 30-%-Marke, und 40,70 % der Haushalte umfassen nun mindestens ein Seniorenmitglied[2]Statistikbüro Japan, „Statistisches Handbuch Japans 2024,” stat.go.jp.. Hersteller reagieren darauf, indem sie höhenverstellbare Konstruktionen, Haltegriffe und antimikrobielle Oberflächen in alltägliche Produkte integrieren und so über klinische Umgebungen hinauswachsen. France Bed präsentierte auf der HCR 2024 sechzig Wohlfahrtsdesigns, während Paramount Bed elektrische Mehrpositionsrahmen vorstellte, die die Belastung für Pflegekräfte verringern. Steigende Lebenserwartung befeuert die Premiumisierung, da ältere Käufer Langlebigkeit, Komfort und Smart-Home-Konnektivität höher bewerten. Die Regierungspolitik, die altersgerechtes Wohnen, Pflegezuschüsse und den Ausbau von Pflegeheimen begünstigt, steigert die institutionelle Nachfrage weiter. Zusammengenommen fügen diese Kräfte dem langfristigen Wachstumsausblick rund 0,8 Prozentpunkte hinzu.

Städtische Verkleinerung fördert platzsparende modulare Produkte

Tokios Bevölkerungsdichte übersteigt nun 6.400 Personen pro Quadratkilometer, und Einpersonenhaushalte erreichten 2024 einen Anteil von 38,10 % an der Gesamtzahl der Haushalte. Kleine Wohnungen mit durchschnittlich 20 Quadratmetern machen multifunktionale Möbel für den Alltag unverzichtbar. MUJIs Renovierungspartnerschaft mit der Urban Renaissance Agency hat die Mietanfragen für kompakte Wohnungen mit offenem Grundriss mehr als verdoppelt und bestätigt die Marktakzeptanz. Währenddessen vermieten Start-ups wie Subsclife modulare Sets, die sich zu Schreibtischen oder Betten falten lassen, und erleichtern so die Mobilität einer hochmobilen Belegschaft. Platzeinschränkungen begünstigen leichte Verbundwerkstoffe und faltbare Rahmen, die Lieferkosten reduzieren und die Montage durch eine Person ermöglichen. Diese Trends tragen gemeinsam zusätzliche 0,60 % zur mittelfristigen CAGR bei.

Staatliche Subventionen für die Nutzung heimischen Holzes

Die Förderprogramme der Forstbehörde für 2024–2026 decken bis zu 50 % der Verarbeitungsmaschinenkosten für Unternehmen, die von importiertem auf heimisches Holz umsteigen. Japans Wälder bedecken rund 70 % der Landfläche, doch die lokalen Nutzungsraten bleiben unter 35 %, was erhebliches Potenzial bietet. Zertifizierte Beschaffung nach japanischen Agrarstandards ermöglicht es Möbelherstellern, Preisaufschläge zu erzielen und ESG-Ziele zu beschleunigen. Regionale Cluster in Hokkaido und Kyūshū erhöhen die Sägewerkskapazitäten, verkürzen Lieferzeiten und reduzieren währungsbedingte Kostenrisiken. Da Käufer zunehmend heimische Holzarten nachfragen, wird geschätzt, dass die Subvention das Gesamtmarktwachstum im Förderzeitraum um 0,4 Prozentpunkte anhebt.

Möbelabonnementmodelle gewinnen bei Millennials an Zugkraft

Möbel-als-Dienstleistung-Plattformen bieten Mietlaufzeiten von ein bis 36 Monaten, die auf berufliche Mobilität und Minimalismus ausgerichtet sind. Tokyo Lease berichtet von zweistelligem Wachstum bei Abonnementverträgen, angetrieben von Stadtbewohnern, die durchschnittlich alle drei Jahre umziehen. Digitale Schnittstellen ermöglichen es Kunden, Grundrisse über Augmented Reality zu visualisieren und Artikel am Ende der Mietlaufzeit nahtlos zu tauschen. Unternehmenskunden nutzen das Modell zur Ausstattung von Co-Working-Hubs, die sich an schwankende Hybrid-Arbeitsnachfrage anpassen. Der nutzungsbasierte Ansatz reduziert zudem den anfänglichen Kapitaleinsatz und spricht Start-ups sowie neu gegründete Haushalte an. Zusammengenommen sollen diese Faktoren 0,3 Prozentpunkte zum kurzfristigen Wachstum beitragen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Yen-bedingte Kostensteigerungen bei importiertem Holz | -0.4% | Landesweit, importabhängige Hersteller | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Neubaustarts im ländlichen Raum | -0.3% | Nicht-metropolitane Präfekturen | Mittelfristig (2–4 Jahre) |

| Strengere Brandschutznorm 2025 für gepolsterte Artikel | –0.2 % | Landesweit, Polsterhersteller und Importeure | Mittelfristig (2–4 Jahre) |

| Liquidationsüberhang von FF&E nach der Expo | –0.2 % | Region Kansai, Ausstrahlungseffekte auf benachbarte Gebiete | Kurz- bis mittelfristig (1–3 Jahre) |

| Quelle: Mordor Intelligence | |||

Yen-bedingte Kostensteigerungen bei importiertem Holz

Eine Abwertung des Yen um 15 % zwischen 2023 und 2025 trieb die CIF-Preise für südostasiatisches Sperrholz und nordamerikanisches Hartholz in die Höhe. Kleinere Hersteller verfügen nicht über Absicherungskapazitäten und sind mit Margeneinbußen konfrontiert, da die Rohstoffkosten schneller steigen als die Einzelhandelspreise. Größere Handelsketten mildern die Volatilität durch Vorratseinkäufe und die Ausweitung der heimischen Beschaffung im Rahmen des staatlichen Förderprogramms. Der Kostendruck wird teilweise durch den boomenden Incoming-Tourismus ausgeglichen, der die Gastgewerbenachfrage erhöht, doch der Nettoeffekt reduziert das Marktwachstum dennoch um etwa 0,4 Prozentpunkte. Es wird erwartet, dass dieses Hemmnis nachlässt, sobald sich die Wechselkurse stabilisieren oder die Weitergabe von Preiserhöhungen akzeptiert wird.

Rückgang der Neubaustarts im ländlichen Raum

Die gesamten Neubaustarts in ländlichen Präfekturen sanken 2024 im Jahresvergleich um 6,20 %, was Abwanderung und alternde Bevölkerungsstrukturen widerspiegelt. Weniger Neubauten bedeuten eine geringere Grundnachfrage nach Einstiegsmöbeln. Renovierungsausgaben kompensieren dies nur teilweise, da ältere Hauseigentümer minimale Ersatzanschaffungen bevorzugen. Hersteller im Economy-Segment spüren den Druck am deutlichsten, während Premium- und Gesundheitsversorger stabilere Auftragsbücher aufrechterhalten. Staatliche Anreize zur regionalen Revitalisierung, einschließlich Steuererleichterungen für junge Familien, die außerhalb der Metropolen umziehen, könnten die Auswirkungen im Laufe der Zeit abmildern. Selbst mit politischer Unterstützung wird erwartet, dass dieser Trend das mittelfristige Wachstum um etwa 0,3 Prozentpunkte reduziert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Gesundheitsmöbel beschleunigen sich

Gesundheitsprodukte verzeichneten eine CAGR von 3,02 %, die das Wachstum der Gesamtgröße des japanischen Möbelmarkts übertraf, und unterstreichen die Nachfrage nach Krankenhausbetten, Rehabilitationsstühlen und Altenpflegeeinrichtungen. Wohnmöbel trugen 2025 mit 57,62 % nach wie vor den Großteil des Umsatzes bei, doch die alternde Demografie und institutionelle Investitionen treiben spezialisierte Anbieter wie Paramount Bed und France Bed voran. Der Premiumisierungseffekt zeigt sich hier besonders deutlich, da medizinische Einrichtungen und wohlhabende Senioren für Langlebigkeit, Infektionskontrolle und Sensorintegration zahlen. Vertragsabschlüsse für neue Langzeitpflegeeinrichtungen dürften den Schwung bis 2031 aufrechterhalten. Büro- und Gastgewerbekategorien bleiben derweil sensibel gegenüber Homeoffice-Trends und Lagerbereinigungen nach der Expo, was ihre Wachstumsdynamik unter dem Gesamtmarktniveau hält.

Der Aufschwung im Gesundheitsbereich fördert ergänzende Produktlinien wie Betttische und Dekubitus-Matratzen und begünstigt modulare Designs, die die Wartung nach dem Verkauf vereinfachen. Digitale Überwachungslösungen stützen die Produktdifferenzierung, wobei sensorausgestattete Rahmen Echtzeit-Patientendaten an Pflegestationen übermitteln. Staatliche Erstattungsprogramme für Hilfsmittel machen diese Technologien über hochpreisige Privatkliniken hinaus zugänglich. Kontinuierliche Forschung und Entwicklung durch inländische Unternehmen schützt Marktanteile gegen kostengünstige Importe. Insgesamt trägt das Gesundheitssegment einen wachsenden Anteil zum inkrementellen Umsatz bei und mindert die Zyklizität im japanischen Möbelmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Material: Polymerwachstum überholt dominantes Holz

Holz behielt 2025 einen Anteil von 60,72 % am Umsatz und unterstreicht seine kulturelle Resonanz und subventionsgestützte Versorgung, doch Kunststoff- und Polymermöbel verzeichneten mit 3,55 % CAGR das stärkste Wachstum und übertrafen damit den Marktanteilsführer im japanischen Möbelmarkt insgesamt. Leichte Polymere eignen sich für kompakte Wohnungen, senken Versandkosten und ermöglichen recycelbare Inhalte, was mit den ESG-Zielen führender Einzelhändler übereinstimmt. Materiallieferanten arbeiten mit Universitäten zusammen, um biobasierte Verbundharze aus Abfällen der Lebensmittelindustrie zu entwickeln, die Festigkeit verbessern und den CO₂-Fußabdruck senken. Metall bleibt für Büro- und Vertragssegmente unverzichtbar, die Langlebigkeit unter hoher Beanspruchung priorisieren. Konstruierter Bambus und Hybridlaminate nehmen Nischenpositionen in Premium-Handwerkslinien ein.

Die Lieferkettendynamik begünstigt inländische Verarbeiter, die sich für Förderprogramme der Forstbehörde qualifizieren, wenn sie importierte Harthölzer durch lokale Zedernkerne mit Polymerverkleidung ersetzen. Verbraucher reagieren positiv auf kratzfeste, leicht zu reinigende Beschichtungen, die die Produktlebensdauer verlängern. Kreislaufwirtschaftspilotprojekte, angeführt von großen Handelsketten, sammeln gebrauchte Polymerteile für geschlossenes Recycling und stärken die Markentreue. Obwohl Polymere von einer kleineren Basis ausgehen, sichert ihre Expansionsgeschwindigkeit einen wachsenden Beitrag zur Gesamtgröße des japanischen Möbelmarkts.

Nach Preisklasse: Premiumsegment übertrifft die Erwartungen

Premiumlinien verzeichneten eine CAGR von 3,38 %, weit vor den Mittelklasse- und Economy-Kategorien, was auf eine Nachfrageverlagerung hin zu Handwerksqualität und langer Nutzungsdauer hindeutet. Höhere verfügbare Einkommen in städtischen Doppelverdiener-Haushalten unterstützen die Bereitschaft, für Designerkooperationen und individuell anpassbare Abmessungen zu zahlen. Die Mittelklasse machte 2025 immer noch 48,73 % des Umsatzes aus, doch ihr Wachstum hinkt hinterher, da Volumenkäufer Ersatzkäufe hinauszögern. Economy-Produkte sind mit Margeneinbußen durch Materialinflation und Online-Preistransparenz konfrontiert.

Premium-Hersteller nutzen regionales Erbe – wie Hida Sangyos Kollektion aus heimischem Hartholz – um Preise zu rechtfertigen, die häufig zwei- bis dreimal höher sind als bei massengefertigten Alternativen. Individuelle Anpassung auf den Zentimeter genau und Raumplanungsprogramme mit Augmented Reality steigern den wahrgenommenen Wert. After-Sales-Dienstleistungen, einschließlich Reparatur und Aufarbeitung, differenzieren Premium-Angebote zusätzlich. Diese Merkmale stellen sicher, dass das Segment weiterhin einen überproportionalen Anteil am inkrementellen Wachstum innerhalb des japanischen Möbelmarkts einnimmt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Vertriebskanal: B2C-Einzelhandel führt den Omnichannel-Wandel an

B2C-Kanäle machten 2025 72,18 % des Umsatzes aus und verzeichneten mit 3,62 % die höchste CAGR, was die Stärke von Omnichannel-Strategien bestätigt. Online-Transaktionen erreichen bereits 53,50 % der Haushalte, unterstützt durch eine Durchdringung mit digitalen Zahlungsmitteln von 73 %. Stationäre Ausstellungsräume fungieren nun als Erlebniszentren, in denen Kunden ihre Entscheidungen treffen, bevor sie digital für die Lieferung nach Hause bestellen. Abonnementmöbel, die dem B2C-Bereich zugerechnet werden, verwischen das traditionelle Eigentumsmodell und stärken wiederkehrende Einnahmequellen.

Einzelhändler nutzen Datenanalysen, um Produktmixe nach Stadtteildemografie zu verfeinern, während Same-Day-Delivery-Partnerschaften mit Logistik-Start-ups die Serviceerwartungen erhöhen. In ländlichen Gebieten überbrücken mobile Ausstellungsräume und Pop-up-Stores Zugangsdefizite und fördern die Markenbekanntheit. Zusammengenommen stellen diese Innovationen sicher, dass der B2C-Bereich als Motor für die breitere Akzeptanz in der gesamten japanischen Möbelbranche fungiert.

Geografische Analyse

Kantō hielt 2025 mit 32,21 % den größten Anteil am japanischen Möbelmarkt, getragen von Tokios Verbraucherkonzentration und Bautätigkeit. Allerdings schrumpfen die Wohnflächen weiter, was die Nachfrage nach kompakten, modularen Möbeln verlagert, die Wertaufschläge erzielen. Einzelhandelsflächen werden in Hochmietbezirken vertikal ausgebaut und nutzen digitale Kioske, um ein erweitertes Sortiment zu präsentieren, das über die verfügbare Ausstellungsfläche hinausgeht. Die Kombination aus hoher Kaufkraft und kleinen Wohnverhältnissen bietet einzigartige Margen für cleveres Design.

Kyūshū & Okinawa verzeichneten die höchste CAGR von 3,52 % und sind auf dem Weg, Kantōs Dominanz schrittweise zu erodieren. Die Erholung des Tourismus treibt Hotelrenovierungen voran, während Lebensstilmigranten Einfamilienhäuser bevorzugen, die höhervolumige Naturholzmöbel anschaffen. Staatliche Anreize für Fernarbeitende stimulieren die Nachfrage nach Heimbürolösungen. Die heimische Holzverfügbarkeit in Kyūshū unterstützt zudem eine wettbewerbsfähige Fertigung und stärkt regionale Lieferketten. Diese Faktoren schaffen einen Wachstumskorridor, der sich von metropolitanen Konsummustern unterscheidet, aber integral für den japanischen Möbelmarkt ist.

Kansai profitiert von den Investitionen der Expo 2025, wobei Gastgewerbeprojekte die Auftragsbücher der Vertragslieferanten füllen, wenngleich Weiterverkäufe nach dem Event vorübergehend auf der Neuproduktion lasten könnten. Chūbu nutzt den Automobilwohlstand zur Aufrechterhaltung der Unternehmensausstattungsbeschaffung, während Hokkaido und Tōhoku auf Tourismuslodges und öffentliche Sanierungen setzen. Staatliche Revitalisierungszuschüsse zielen darauf ab, den ländlichen Rückgang auszugleichen, doch unterschiedliche Bevölkerungsentwicklungen erfordern lokalisierte Sortiments- und Preisstrategien. Insgesamt bietet die geografische Diversifizierung eine Nachfrageabsicherung und unterstreicht die Bedeutung einer regionsspezifischen Designsprache.

Wettbewerbslandschaft

Die fünf führenden Unternehmen hielten 2024 einen bedeutenden Anteil am Marktumsatz, was eine moderat konzentrierte Landschaft widerspiegelt, die dennoch Raum für Nischen- und Spezialanbieter lässt. Nitoris vertikal integriertes Modell, das Fertigung, Logistik und IT umfasst, unterstützt die rasche Einführung von Produktlinien mit recyceltem Inhalt, die mit zunehmend strengeren Nachhaltigkeitszielen in Einklang stehen[4]Nitori Holdings, „Managementpolitik,” nitorihd.co.jp.. IKEA Japan setzt die Lokalisierung der Produktmaße fort und führte im April 2025 über 490 neue Artikel ein, von denen die Hälfte Kreislaufmaterialien verwendet. MUJI nutzt den Markenminalismus, um Möbelabonnementpakete auszubauen, die das Verbrauchsmaterialportfolio ergänzen.

Gesundheitsführer wie Paramount Bed und France Bed profitieren von patentgeschützten Mechanismen und langjährigen Krankenhausbeziehungen, die sie gegen Preiskriege absichern. Büromöbelkonkurrenten Kokuyo und Okamura richten sich auf gesundheitsorientierte Ergonomie aus, um mit betrieblichen Gesundheitszertifizierungen Schritt zu halten. Start-ups treten über Digital-native-Kanäle ein und bieten anpassbare, nach Maß gefertigte Stücke mit zwei Wochen Lieferzeit an. Strategische Akquisitionen, wie der Kauf der Furmeture-Plattform durch 4FUL, unterstreichen die anhaltende Konsolidierung mit Fokus auf Technologieassets.

Regulatorische Rahmenbedingungen zu chemischen Inhaltsstoffen und Brandschutz erzeugen Compliance-Kosten, die kostengünstige Importe abschrecken und Bestandsunternehmen schützen. Dennoch testen anhaltende Yen-Volatilität und Rohstoffinflation die Widerstandsfähigkeit der Lieferkette. Unternehmen, die ihre Beschaffung diversifizieren, in Automatisierung investieren und ihr Dienstleistungsangebot ausbauen, sind gut positioniert, um die Rentabilität auch bei weiterhin hoher Wettbewerbsintensität im japanischen Möbelmarkt zu steigern.

Marktführer der japanischen Möbelbranche

Nitori

Muji

IKEA Kobe

Okamura Corporation

Kokuyo Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: IKEA Japan brachte mehr als 490 neue Produkte mit Schwerpunkt auf recycelten Kunststoffen und limitierten Jubiläumsdesigns auf den Markt und bekräftigte damit sein Kreislaufwirtschaftsengagement.

- März 2025: Kokuyo wurde für das Programm „Health & Productivity Stock 2025” ausgewählt, was betriebliche Gesundheitsprioritäten widerspiegelt.

- Dezember 2024: Goldwin lieferte Uniformen aus recyceltem PET für das Personal des Expo 2025 Osaka-Pavillons und verband dabei Nachhaltigkeit mit fortschrittlichen Textilien.

- Juni 2024: 4FUL übernahm Furmetures Online-Geschäft für maßgefertigte Möbel und integrierte zentimetergenaue Bestellung und AR-Tools.

Berichtsumfang des japanischen Möbelmarkts

Der Möbelmarkt umfasst verschiedene bewegliche Möbelstücke wie Stühle, Schreibtische, Betten, Schränke usw. Sie werden für verschiedene menschliche Aktivitäten wie Schlafen, Sitzen und Aufbewahren genutzt.

Der japanische Möbelmarkt ist nach Material, Anwendung und Vertriebskanal segmentiert. Der Markt nach Material ist weiter unterteilt in Holz-, Metall-, Kunststoff- und andere Möbel. Der Markt nach Anwendung ist weiter unterteilt in Wohnmöbel, Büromöbel, Gastgewerbemöbel und andere Möbel. Der Markt nach Vertriebskanal ist weiter unterteilt in Supermärkte, Verbrauchermärkte, Fachgeschäfte, Online und andere Vertriebskanäle. Die Marktgröße und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | |

| Betten | |

| Kleiderschränke | |

| Sofas | |

| Esstische/Essgruppen | |

| Küchenschränke | |

| Sonstige Wohnmöbel (Bad, Outdoor usw.) | |

| Büromöbel | Stühle |

| Tische | |

| Aufbewahrungsschränke | |

| Schreibtische | |

| Sofas & sonstiges Polstermöbel | |

| Sonstige Büromöbel | |

| Gastgewerbemöbel | |

| Bildungsmöbel | |

| Gesundheitsmöbel | |

| Sonstige Anwendungen (öffentliche Orte, Einkaufszentren, Behördenbüros usw.) |

| Holz |

| Metall |

| Kunststoff & Polymer |

| Andere Materialien |

| Economy |

| Mittelklasse |

| Premium |

| B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | |

| Online | |

| Sonstige Vertriebskanäle | |

| B2B / Projekt |

| Hokkaido |

| Tōhoku |

| Kantō |

| Chūbu |

| Kansai |

| Chūgoku |

| Shikoku |

| Kyūshū & Okinawa |

| Nach Anwendung | Wohnmöbel | Stühle |

| Tische (Beistelltische, Couchtische, Schminktische usw.) | ||

| Betten | ||

| Kleiderschränke | ||

| Sofas | ||

| Esstische/Essgruppen | ||

| Küchenschränke | ||

| Sonstige Wohnmöbel (Bad, Outdoor usw.) | ||

| Büromöbel | Stühle | |

| Tische | ||

| Aufbewahrungsschränke | ||

| Schreibtische | ||

| Sofas & sonstiges Polstermöbel | ||

| Sonstige Büromöbel | ||

| Gastgewerbemöbel | ||

| Bildungsmöbel | ||

| Gesundheitsmöbel | ||

| Sonstige Anwendungen (öffentliche Orte, Einkaufszentren, Behördenbüros usw.) | ||

| Nach Material | Holz | |

| Metall | ||

| Kunststoff & Polymer | ||

| Andere Materialien | ||

| Nach Preisklasse | Economy | |

| Mittelklasse | ||

| Premium | ||

| Nach Vertriebskanal | B2C / Einzelhandel | Heimwerkermärkte |

| Möbelfachgeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| B2B / Projekt | ||

| Nach Region | Hokkaido | |

| Tōhoku | ||

| Kantō | ||

| Chūbu | ||

| Kansai | ||

| Chūgoku | ||

| Shikoku | ||

| Kyūshū & Okinawa | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Möbelmarkt im Jahr 2026?

Die Größe des japanischen Möbelmarkts erreichte im Jahr 2026 USD 23,57 Milliarden und soll bis 2031 USD 26,51 Milliarden betragen.

Welches Anwendungssegment wächst am schnellsten?

Gesundheitsmöbel führen mit einer CAGR von 3,02 % bis 2031, angetrieben durch alternde Demografie und Investitionen in medizinische Einrichtungen.

Welches Material gewinnt am schnellsten Marktanteile?

Kunststoff- und Polymermöbel expandieren mit einer CAGR von 3,55 %, da leichte, recycelbare Designs städtische und Nachhaltigkeitsbedürfnisse erfüllen.

Welche Region hat die stärksten Wachstumsaussichten?

Kyūshū & Okinawa verzeichnen mit 3,52 % die höchste CAGR dank der Tourismuserholung und Lebensstilmigration.

Wie beeinflusst der Omnichannel-Einzelhandel den Umsatz?

Omnichannel-B2C-Strategien treiben nun 72,18 % des Umsatzes an, Online-Bestellungen erreichen mehr als die Hälfte aller Haushalte und Same-Day-Delivery wird zum Standard.

Seite zuletzt aktualisiert am: