Größe und Marktanteil des japanischen Fracht- und Logistikmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

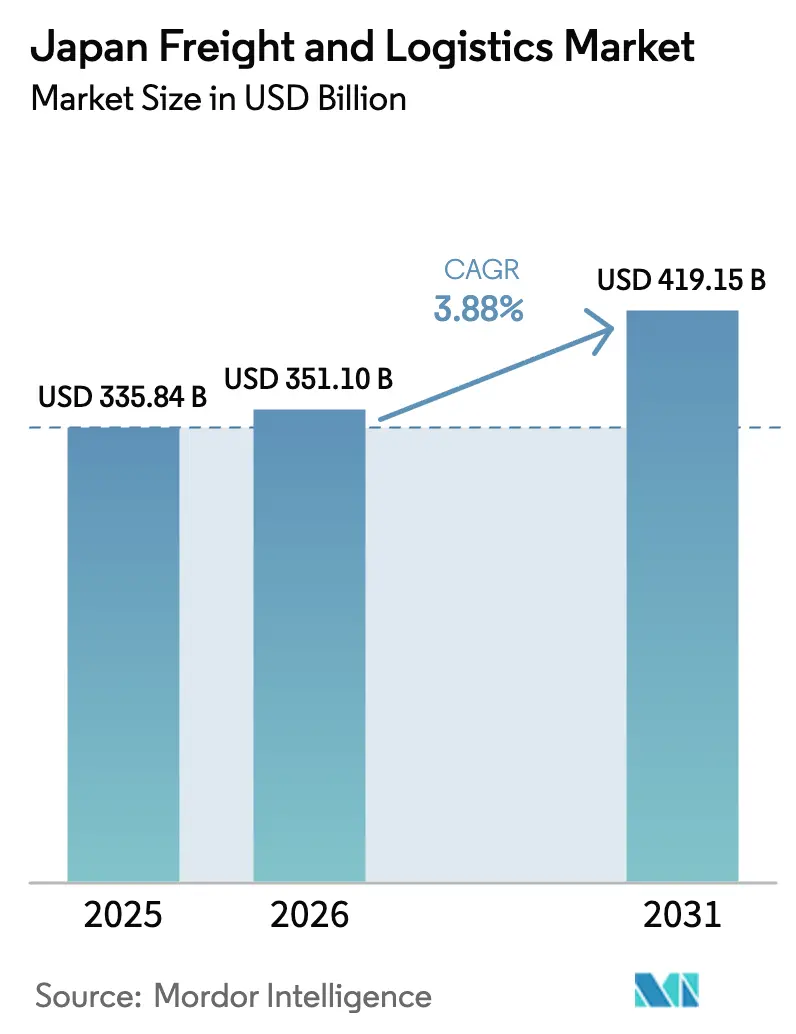

| Marktgröße im Basisjahr (2025) | 335.84 Milliarden US-Dollar |

| Marktgröße (2026) | 351.10 Milliarden US-Dollar |

| Marktgröße (2031) | 419.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Fracht- und Logistikmarkts durch Mordor Intelligence

Die Größe des japanischen Fracht- und Logistikmarkts wurde im Jahr 2025 auf 335,84 Milliarden USD geschätzt und soll von 351,10 Milliarden USD im Jahr 2026 auf 419,15 Milliarden USD bis 2031 wachsen, bei einem CAGR von 3,88 % während des Prognosezeitraums (2026–2031). Das robuste Near-Shoring kritischer Lieferketten im Inland, umfangreiche öffentliche Infrastrukturausgaben und ein nationaler Vorstoß zur digitalen Transformation steigern die Volumina und verändern gleichzeitig den Mix der von Verladern nachgefragten Dienstleistungen. Rekordinvestitionen in die Hafenautomatisierung und Hochgeschwindigkeits-Magnetschwebebahn-Frachtkorridore verkürzen die Lieferfenster, was wiederum die Erwartungen an termingebundene Dienste erhöht. Die Nachfrage nach Kühlketten steigt, da die Produktion von Biologika und der Frischkost-E-Commerce zunehmen und so Premiumchancen für temperaturgeführte Lagerung und Transport entstehen. Unterdessen belasten Dekarbonisierungsvorschriften und alternde Hafenkräne die Betreibermarge, was Reedereien dazu veranlasst, kraftstoffeffiziente Anlagen zu priorisieren und Schiffe von überlasteten Knotenpunkten umzuleiten. Wettbewerbsstrategien drehen sich nun um Datenintegration, Sicherheitsfreigaben und spezialisierte Umschlagkapazitäten, die strengere staatliche Richtlinien für wirtschaftliche Sicherheit und pharmazeutische Integrität erfüllen.

Wichtigste Erkenntnisse des Berichts

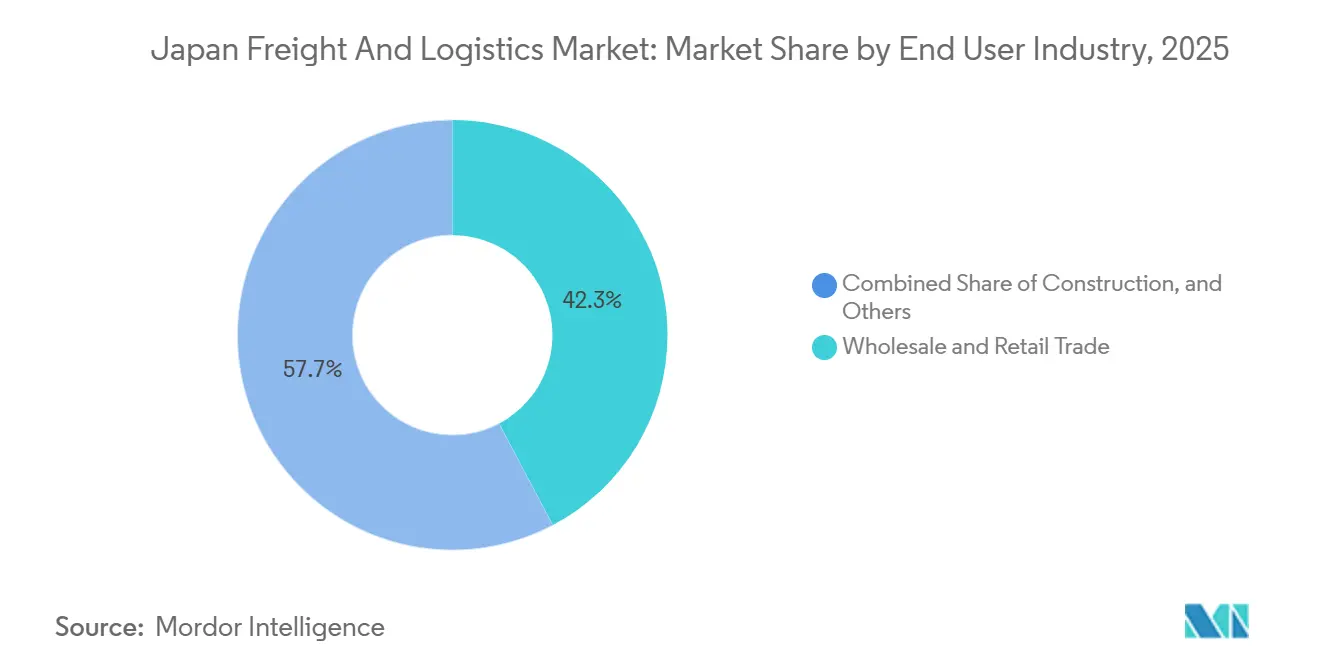

- Nach Endverbraucher führte Groß- und Einzelhandel mit einem Anteil von 42,26 % an der Größe des japanischen Fracht- und Logistikmarkts im Jahr 2025, während das Segment bis 2031 voraussichtlich mit einem CAGR von 3,86 % wachsen wird.

- Nach Logistikfunktion entfiel auf den Güterverkehr im Jahr 2025 ein Anteil von 70,85 % am japanischen Fracht- und Logistikmarkt, und Kurier-, Express- und Paketdienste sollen bis 2031 mit einem CAGR von 4,15 % wachsen.

- Nach Verkehrsträger hielt die Straße im Jahr 2025 einen Umsatzanteil von 80,85 %, während der Luftfrachtbereich im Zeitraum 2026–2031 mit einem CAGR von 4,10 % wächst.

- Nach Kurier-, Express- und Paketdienst hielten Inlandsoperationen im Jahr 2025 einen Umsatzanteil von 64,05 %, während internationale Dienste bis 2031 voraussichtlich mit einem CAGR von 4,29 % wachsen werden.

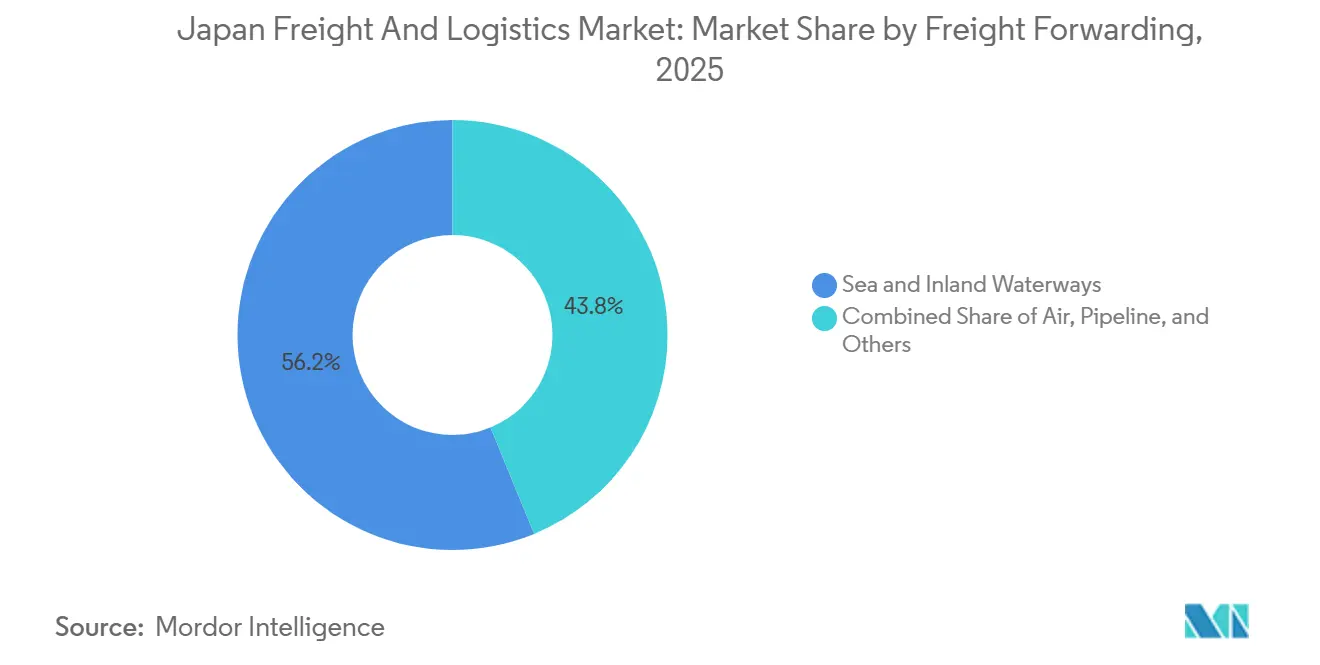

- Nach Speditionsart beherrschten See- und Binnenwasserstraßen im Jahr 2025 einen Umsatzanteil von 56,20 %, und die Luftspedition ist bis 2031 auf einen CAGR von 3,67 % ausgerichtet.

- Nach Lagerung repräsentierten nicht temperaturgeführte Einrichtungen im Jahr 2025 einen Anteil von 92,01 %, während temperaturgeführte Flächen bis 2031 voraussichtlich mit einem CAGR von 3,46 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Fracht- und Logistikmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Near-Shoring kritischer Lieferketten im Inland | 1.1% | National, konzentriert in Kyushu (Halbleiter) und Tohoku (Hochleistungswerkstoffe) | Mittelfristig (2–4 Jahre) |

| Nationales Logistik-DX-Programm und Datenaustauschpflichten | 0.9% | National, Pilotprojekte im Korridor Tokio–Osaka | Kurzfristig (≤ 2 Jahre) |

| Rekordhohe öffentliche Ausgaben für Häfen, Flughäfen und Magnetschwebebahn-Frachtkorridore | 0.7% | National, Prioritätsinvestitionen in der Osaka-Bucht, Erweiterung Haneda und Chuo Shinkansen | Langfristig (≥ 4 Jahre) |

| Anstieg der Kühlkettennachfrage für Biologika und Frischkost | 0.6% | Landesweit, die höchste Intensität in städtischen Pharmaknotenpunkten und landwirtschaftlichen Regionen. | Mittelfristig (2–4 Jahre) |

| Anreize für CO₂-neutralen Güterverkehr beschleunigen die Verlagerung auf Schiene und Küstenschifffahrt | 0.4% | National, die Modalverlagerung ist am stärksten auf den Strecken Tokio–Osaka und Kanto–Kansai | Mittelfristig (2–4 Jahre) |

| Logistiknachfrage der Verteidigungsindustrie aus der US-japanischen Sicherheitsausrichtung | 0.3% | National, konzentriert in der Nähe von Verteidigungsfertigungsclustern und US-Militärinstallationen. | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Near-Shoring kritischer Lieferketten im Inland

Japans Wirtschaftssicherheitsgesetz von 2024 erklärt Halbleiter, Seltene Erden und wichtige Wirkstoffe zu strategischen Gütern, sodass Hersteller die Produktion aus dem Ausland verlagern und redundante Werke im Inland errichten. Neue Halbleiterfabriken in Kyushu und Hochleistungswerkstofflinien in Tohoku erfordern häufige Kleinstmengenlieferungen, die die Sendungsanzahl erhöhen, selbst wenn die Produktionsvolumina konstant bleiben. Temperaturgeführte, vibrationsfreie Lkw bedienen nun Lithografie- und Chemikalienladungen, die keine Erschütterungen oder Hitze vertragen. Staatliche Subventionen in Höhe von 2,4 Billionen JPY (15 Milliarden USD) bis 2026 erstatten bis zu einem Drittel der Verlagerungskosten und sichern die Nachfrage nach industrieller Projektlogistik für die nächsten drei Jahre. Logistikunternehmen, die Reinraumanhänger und GPS-verknüpfte Feuchtigkeitssensoren zertifizieren können, erzielen Premiumpreise von Halbleitermajors, die Kontaminationsschwellenwerte unter 10 ppm einhalten müssen. Das Near-Shoring erstreckt sich auch auf Batterierohstoffe und treibt die Bewegungen von gefährlichem Kathodenpulver an, das ADR-konforme Fahrer und sichere Lagerung erfordert[1]Taiwan Semiconductor Manufacturing Company (TSMC), "Überblick über das Kumamoto-Werk," tsmc.com.

Nationales Logistik-DX-Programm und Datenaustauschpflichten

Der Logistik-DX-Aktionsplan des Ministeriums für Land, Infrastruktur, Verkehr und Tourismus schreibt bis zum Haushaltsjahr 2027 einheitliche Datenformate für Tracking, Lagerung und Transportmanagement vor. Große Drittlogistikanbieter, die bereits EDI und digitale Zwillinge betreiben, können Nachfrage mit Echtzeit-Kapazitäten abgleichen, den Leerfahrtanteil um 10 % senken und Kraftstoff einsparen. Kleinere Regionalfrachtführer stehen vor Compliance-Ausgaben, die einem Jahresnettogewinn entsprechen, was viele in Richtung Fusionen und Übernahmen oder White-Label-Plattformpartnerschaften drängt, um die Sendungstransparenz für Verlader aufrechtzuerhalten. Die Datenschutzbehörde veröffentlichte 2025 Leitlinien, die Regeln zur Datennutzung klären, Kundenbedenken zerstreuen und eine breitere API-Integration ermöglichen. Mit der Normalisierung der Schnittstellen erhalten Verlader streckenspezifische Kosten- und Verzögerungsprognosen, die es ihnen ermöglichen, Fracht auf Schiene oder Küstendienste zu verlagern, wenn Autobahnen überlastet sind[2]Datenschutzbehörde, "Leitlinien zur Datennutzung," ppc.go.jp .

Rekordhohe öffentliche Ausgaben für Häfen, Flughäfen und Magnetschwebebahn-Frachtkorridore

Japans Haushalt für das Haushaltsjahr 2025 leitet 6,8 Billionen JPY (43 Milliarden USD) in Verkehrsprojekte, darunter automatisierte Kais in Yokohama, die die Kranproduktivität um 30 % steigern werden. Die Frachtkapazitätserweiterung Hanedas im Jahr 2025 fügte 150.000 m² temperaturgeführte Fläche hinzu, die den GDP-Richtlinien entspricht und neue Biologika-Exporte ermöglicht. Der Chuo-Shinkansen-Magnetschwebebahn verspricht Nachtfracht mit 500 km/h und verkürzt die Lkw-Fahrzeit Tokio–Osaka von fünf Stunden auf vierzig Minuten. Zusammen ermöglichen diese Upgrades Distributoren, Netzwerke rund um Hochgeschwindigkeitsknotenpunkte neu zu gestalten, Sicherheitsbestände zu reduzieren und Betriebskapital freizusetzen, das dann für weitere Automatisierung genutzt werden kann.

Anstieg der Kühlkettennachfrage für Biologika und Frischkost

Die überarbeiteten Guten Vertriebspraktiken-Regeln von 2025 verlangen eine kontinuierliche Temperaturvalidierung vom Ladedock bis ins Apothekenregal. Apotheken, Krankenhäuser und Online-Lebensmittelhändler beauftragen daher nur Frachtführer, die Echtzeit-Überwachung und redundante Stromversorgung bieten. Yamato installierte automatisierte Kühllager mit Roboterkommissionierern, um die Exposition der Mitarbeiter gegenüber Minustemperaturen zu reduzieren und die Kommissioniergenauigkeit auf über 99,7 % zu steigern. Frischkost-E-Commerce beansprucht nun 8,5 % des Lebensmittelumsatzes, sodass Paketnetzwerke isolierte Behälter und Zwei-Stunden-Lieferfenster hinzufügen, die mit Mahlzeitenplänen für ältere Menschen kompatibel sind. Versicherungszeichner benötigen nachprüfbare Sensorprotokolle, bevor sie Biologika während des Transports versichern, was Betreiber dazu veranlasst, Abweichungsdaten zu teilen und dadurch die digitale Integration zwischen Partnern zu vertiefen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Alternde Hafenkräne und Schleuseninfrastrukturengpässe | -0.6% | National, am stärksten in den Häfen Tokio, Osaka, Kobe und Nagoya | Kurzfristig (≤ 2 Jahre) |

| Steigende Kosten für die Dekarbonisierungs-Compliance (Kraftstoff EU-ETS, IMO CII) | -0.5% | National, unverhältnismäßig hohe Auswirkungen auf internationale Schifffahrtsrouten | Mittelfristig (2–4 Jahre) |

| Anstieg der Frachtversicherungsprämien infolge von Katastrophen | -0.4% | Landesweit, die höchsten Anstiege in pazifischen Küstenzonen und seismisch aktiven Regionen | Kurzfristig (≤ 2 Jahre) |

| Erhöhtes Risiko von Arbeitskampfmaßnahmen inmitten von Reformen zur Arbeitsweise von Fahrern | -0.3% | National, konzentriert im Fernverkehr und Hafenbetrieb | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Hafenkräne und Schleusenengpässe

Der Hafen Tokio betreibt Kräne mit einem Durchschnittsalter von mehr als 25 Jahren, sodass ungeplante Ausfälle im Jahr 2025 im Vergleich zu 2024 um 15 % gestiegen sind. Reedereien leiteten Anläufe nach Yokohama oder Busan um und verlängerten die Halbleiter-Exportpläne um zwei Tage. Der Austausch eines einzelnen Krans kostet 12 Millionen USD und reduziert die Liegekapazität während der Installation; Hafenbehörden staffeln Projekte, um Staus zu vermeiden, sehen sich aber dennoch mit Spitzensaisonüberlastungen konfrontiert. Binnenschleusenanlagen, die Küstenhäfen mit Inlandsknotenpunkten verbinden, sind noch älter, wobei einige Schleusentore ihre 50-jährige Auslegungslebensdauer überschreiten. Aufgeschobene Wartung schränkt den Bargeverkehr ein und zwingt Fracht auf bereits knappe Lkw[3] Internationale Seeschifffahrtsorganisation, "Regulatorische Auswirkungen des CII," imo.org.

Steigende Kosten für die Dekarbonisierungs-Compliance

CII-Vorschriften zwingen Ozeanreedereien, 80 bis 120 Millionen USD pro Schiff für Nachrüstungen auszugeben, was sich in Umweltzuschlägen von 150 bis 200 USD pro TEU auf Europa-Routen niederschlägt. Eigentümer hochwertiger Fracht wählen dann Luftfracht, was unbeabsichtigt den gesamten CO₂-Ausstoß erhöht, wenn das Gewicht im Verhältnis zum Wert gering ist. Ammoniak-fähige Neubauten hinken hinter der Bunkerinfrastruktur her, sodass Reedereien in der Zwischenzeit Ausgleichszertifikate zu volatilen ETS-Preisen kaufen, die langfristige Serviceverträge erschweren. Kleinere Spediteure verfügen nicht über interne CO₂-Rechner und müssen sich auf Reedereisdaten verlassen, was es schwierig macht, transparente Angebote zu unterbreiten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endverbraucherbranche: Der Aufstieg des Einzelhandels gestaltet das Netzwerkdesign neu

Groß- und Einzelhandel hielt im Jahr 2025 einen Anteil von 42,26 % an der Größe des japanischen Fracht- und Logistikmarkts, da E-Commerce und Omnichannel-Dienste die Sendungshäufigkeit erhöhten und die durchschnittliche Bestellgröße reduzierten. Für dasselbe Segment wird ein CAGR von 3,86 % prognostiziert, unterstützt durch Frischkostlieferungen, die Mehrtemperaturflotten erfordern, und durch Gratisrückgabeangebote von Treueprogrammen, die das Retourenlogistikvolumen verdoppeln. Die Fertigung konsolidiert zwar Werke und setzt auf vom Lieferanten verwaltete Bestände, was ihren relativen Anteil dämpft. Baustellenfracht steigert die Nachfrage nach Spezialanhängern für den Transport von Tunnelbohrmaschinen, und Pharmazeutika fördern GDP-konforme Kurierdienste, die eine lückenlose Transparenz gewährleisten.

Das Einzelhandelswachstum erzwingt eine Netzwerkneugestaltung weg von einzelnen nationalen Distributionszentren hin zu Mikro-Fulfillment-Centern innerhalb von 10 km von städtischen Haushalten. Paketfächer in Convenience-Stores reduzieren fehlgeschlagene Lieferungen und senken die Emissionen auf der letzten Meile. Cross-Docking bleibt für Modeartikel dominant, die innerhalb von 24 Stunden in den Geschäften sein müssen, um schnellzyklische Aktionen zu bedienen. Da Einzelhändler Online- und stationären Verkauf verbinden, beauftragen sie Drittlogistikanbieter, die eingehende Lieferantenfracht mit der Filialbelieferung und Kundenretouren in einem gemeinsamen Lkw zusammenführen können, um halbleere Rückfahrten zu reduzieren.

Nach Logistikfunktion: Dynamik der Kurier-, Express- und Paketdienste fordert die Dominanz des Güterverkehrs heraus

Der Güterverkehr kontrollierte im Jahr 2025 einen Anteil von 70,85 % am japanischen Fracht- und Logistikmarkt aufgrund von Automobil- und Maschinenexporten, die Komplettladungs- und Containerdienste benötigen. Dennoch steigen die Volumina der Kurier-, Express- und Paketdienste mit einem CAGR von 4,15 %, da kleine grenzüberschreitende Pakete aus Korea, China und dem ASEAN-Raum die Knotenpunkte überfluten. Kurier-, Express- und Paketdienstbetreiber investieren in optische Sortierer, die 20.000 Pakete pro Stunde verarbeiten, um auf Flash-Sale-Spitzen zu reagieren, die das tägliche Volumen verdreifachen können.

Verlader bündeln nun Kurier-, Express- und Paketdienste mit Spedition, sodass ein einziger Anbieter eingehende Komponenten und ausgehende Verbraucherbestellungen verwaltet. Lagerverträge umfassen zunehmend wertschöpfende Konfektionierungsaufgaben wie das Verpacken von Smartphone-Zubehör mit Bedienungsanleitungen, was den Aufwand an Einzelhandelsstandorten reduziert. Sonstige Dienste wie Supply-Chain-Beratung wachsen, da Unternehmen die Planung an Anbieter mit KI-gestützter Routenoptimierungssoftware auslagern.

Nach Güterverkehrsträger: Luft gewinnt trotz der Führungsposition der Straße

Die Straße hielt im Jahr 2025 einen Anteil von 80,85 % der Inlandswerte, da Lkw eine Tür-zu-Tür-Reichweite in Japans bergigem Gelände bieten. Fahrermangel und Mauterhöhungen erhöhen jedoch die Kosten und eröffnen eine CAGR-Chance von 4,10 % für Luftfracht, die Halbleiter- und Biologikaladungen mit einem Transit unter 24 Stunden bedient. Die Magnetschwebebahn verspricht weitere Marktanteilsgewinne, sobald kommerzielle Slots im Jahr 2028 verfügbar werden.

Das Schienenvolumen steigt dank Öko-Subventionen, wobei temperaturgeführte Waggons Erdbeeren über Nacht von Hokkaido nach Tokio transportieren und dabei 70 % weniger CO₂ als Lkw verbrauchen. Küstenfeeder transportieren Autoteile zwischen Kyushu- und Chubu-Werken und vermeiden so Autobahnstaus und Überstundenbeschränkungen. Pipelines bleiben marginal, aber stabil und transportieren Raffinerieprodukte zu Industrieclustern.

Nach Kurier-, Express- und Paketdienst: Internationales Segment übertrifft das Inlandswachstum

Inländische Kurier-, Express- und Paketdienste, angeführt von Yamato und Japan Post, verwalteten im Jahr 2025 64,05 % der Pakete über dichte Netzwerke, die jede Postleitzahl erreichen. Internationale Kurier-, Express- und Paketdienste verzeichnen einen CAGR von 4,29 %, da japanische Verbraucher jährlich grenzüberschreitende Waren im Wert von 25 Milliarden USD kaufen und ausländische Käufer Nischenkosmetika direkt aus Tokioter Boutiquen bestellen. Zollvorabfertigungs-APIs reduzieren die Verweildauer in Narita von 18 Stunden auf unter sechs und ermöglichen die Lieferung am nächsten Tag nach Seoul oder Shanghai.

Das Inlandswachstum konzentriert sich auf gekühlte Pakete für Mahlzeitenkit-Abonnements, die eine Temperaturkontrolle von 2–5 °C erfordern. Schließfachnetzwerke in Bahnhöfen entlasten den Druck auf der letzten Meile während der Überstundenbeschränkungen für Fahrer. Internationale Betreiber fügen gebundene Mini-Hubs innerhalb von Flughäfen hinzu, um Sendungen aufzuteilen und Pakete für die letzte Meile direkt in inländische Netzwerke einzuspeisen.

Nach Speditionsart: Luftfrachtspezialiserung erschließt Premiumfracht

See- und Binnenwasserstraßen hielten im Jahr 2025 einen Speditionsanteil von 56,20 % und profitierten von Japans Exportorientierung und dem Kostenvorteil für Container. Die Luftspedition wächst mit einem CAGR von 3,67 % und gewinnt hochwertige Ladungen, bei denen der Stückpreis die Transportkosten vernachlässigbar macht. Spediteure chartern Frachtflugzeuge während Spitzenzeiten der Chip-Nachfrage und garantieren Kapazitäten, die Bauchfracht nicht bieten kann.

Multimodale Dienste kombinieren Schiene von Kyushu-Werken zum Hafen Osaka, dann Seeweg nach Los Angeles, und sparen im Vergleich zu Lkw-See-Ketten einen Tag Transitzeit. Digital-native Spediteure bieten sofortige Preisangebote mit CO₂-Fußabdrücken und erfüllen damit Beschaffungsregeln, die Lieferanten nun auch nach Emissionen und nicht nur nach Preis bewerten.

Nach Lagerung und Lagerhaltung: Temperaturkontrolle sichert Premiumpositionierung

Nicht temperaturgeführte Einrichtungen deckten im Jahr 2025 92,01 % der Kapazität ab und bedienten Bekleidung, Elektronik und Maschinen. Dennoch wächst temperaturgeführte Fläche mit einem CAGR von 3,46 %, da Impfstoff- und Mahlzeitenkit-Volumina zunehmen. Entwickler installieren Mehrzonenkühlung, sodass ein einzelnes Gebäude gefrorene, gekühlte und Umgebungstemperaturwaren beherbergen kann, um die Auslastung zu maximieren.

Automatisierte Regalbediengeräte senken die Arbeitskosten dort, wo Mitarbeiter schwere Mäntel tragen müssen, und IoT-Sensoren speisen Dashboards, die Betreiber bei Abweichungen innerhalb von Ein-Grad-Schwellenwerten alarmieren. Die Energieintensität wird durch Dachsolaranlagen und Phasenwechsel-Isolierung ausgeglichen, was Lagerhäusern hilft, die CO₂-Ziele für 2030 zu erreichen. Pharmazeutische Mieter unterzeichnen Mietverträge mit einer Laufzeit von bis zu 15 Jahren und geben Vermietern ein stabiles Einkommen, das höhere Vorabinvestitionskosten rechtfertigt[4]Prologis, "Mehrtemperatur-Lagerhaus-Design," prologis.com .

Geografische Analyse

Der Großraum Tokio verankert etwa zwei Drittel des nationalen Logistikwerts und nutzt die Flughäfen Narita und Haneda sowie angrenzende Autobahnen, die 38 Millionen Verbraucher versorgen. Straßenstaus und hohe Mieten drängen Distributionszentren jedoch 40–60 km entlang der Ken-O-Schnellstraße nach außen, wo Land günstiger ist und Anhänger innerstädtische Mautgebühren vermeiden. Kansai, zentriert auf Osaka und Kobe, bildet den sekundären Knotenpunkt mit einem Containerdurchsatz, der Westjapan bedient und Redundanz bietet, wenn Taifune die Kanto-Häfen stören.

Chubu, rund um Nagoya, gedeiht dank Automobilexporten; Erstausrüster bündeln Zulieferer in einem Radius von 50 km, was die Lagerbestände begrenzt und die Shuttle-Lkw-Frequenz erhöht. Kyushu ist nun die am schnellsten wachsende Teilregion dank Halbleiterfabriken, die Reinraumlogistik und hochsichere Zolllager erfordern. Staatliche Zuschüsse übernehmen die Hälfte der Kosten für Kühllager in Hokkaido, die Milch- und Meeresfrüchte nach Süden leiten und die Margen der Landwirte verbessern.

Okinawa ist für verderbliche Waren und E-Commerce-Importe auf Luftfracht angewiesen, da Seeoptionen langsam und selten sind. Neue integrierte Fähren-Schienen-Dienste auf Shikoku zielen darauf ab, dem Bevölkerungsrückgang entgegenzuwirken, indem Küstenfabriken mit Käufern auf dem Festland verbunden werden. Katastrophenresistente Lagerhäuser in Tohoku nutzen seismische Isolierung und doppelte Stromversorgung, um Mieter zu gewinnen, die sich um künftige Erdbeben sorgen, und setzen damit ein Designmuster, das sich wahrscheinlich landesweit verbreiten wird.

Wettbewerbslandschaft

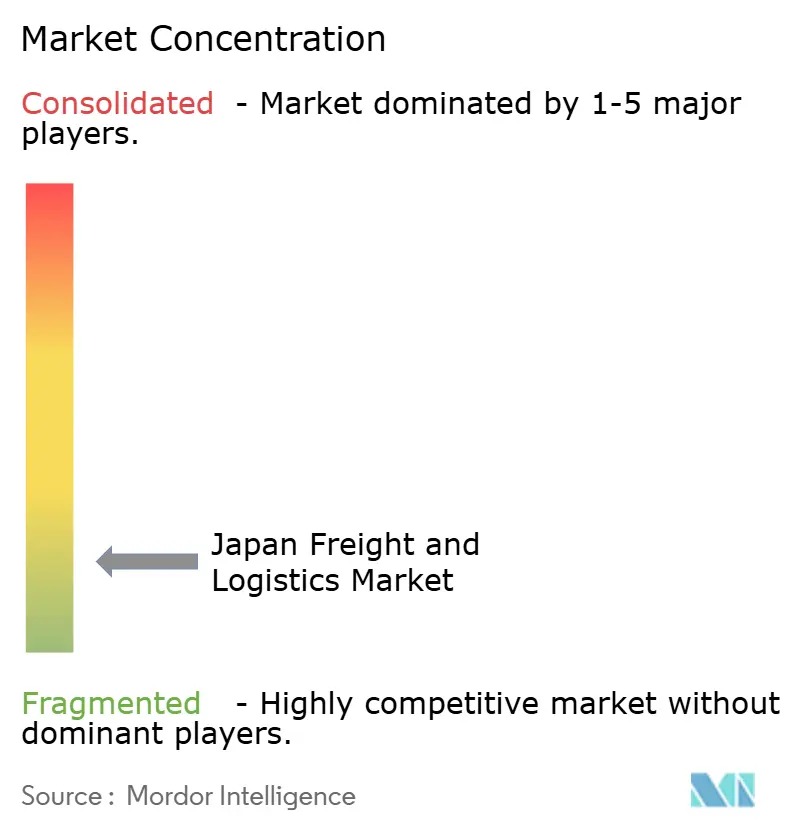

Nippon Express, Yamato und SG Holdings kontrollieren zusammen einen geringen Anteil des Inlandsumsatzes, was dem japanischen Fracht- und Logistikmarkt eine fragmentierte Landschaft verleiht. Ihre landesweiten Terminals, proprietäre IT und langfristige Verträge mit erstklassigen Verladern bilden hohe Wechselbarrieren. Internationale Integratoren wie DHL und FedEx sind auf grenzüberschreitenden Express und wertschöpfende Lagerung spezialisiert, wo globale Netzwerke unerlässlich sind.

Digitale Fähigkeiten trennen nun Marktführer von Nachzüglern. Nippon Express nutzt digitale Zwillinge, um Streckenüberlastungen vorherzusagen und Lkw umzuleiten, bevor Engpässe entstehen. Yamato erprobt autonome Sortierer, die den Paketthroughput um ein Drittel steigern, ohne zusätzliches Personal einzustellen. SG Holdings integriert Blockchain in Verteidigungssendungen und erzeugt unveränderliche Prüfpfade, die Sicherheitsministerien zufriedenstellen.

Konsolidierung ist wahrscheinlich, da regionale Frachtführer mit DX-Compliance-Kosten und alternden Fahrern kämpfen. Große Drittlogistikanbieter kaufen kleinere Unternehmen, um ländliche Abdeckung und Fahrerpools zu erweitern. Joint Ventures zwischen japanischen Platzhirschen und globalen Technologieunternehmen beschleunigen Lagerroboter und Wasserstoff-Lkw-Versuche und schaffen Ökosysteme, die für neue Marktteilnehmer schwer zu replizieren sind.

Marktführer der japanischen Fracht- und Logistikbranche

Nippon Express Holdings

SG Holdings Co., Ltd.

Yamato Transport Co., Ltd.

Japan Post Holdings Co., Ltd.

Kuehne+Nagel

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Nippon Express erwarb eine Minderheitsbeteiligung an TCS Logistics (Pakistan), um die Konnektivität nach Zentralasien und die End-to-End-Supply-Chain-Fähigkeiten zu stärken.

- Mai 2025: DHL Group fusionierte sein britisches Paketgeschäft mit Evri: Der Deal kombinierte beide Netzwerke, um die Lieferskalierung zu verbessern, die betriebliche Effizienz zu steigern und die Wettbewerbsfähigkeit im britischen E-Commerce-Logistikmarkt zu stärken.

- März 2025: Kuehne+Nagel erweiterte nachhaltige Logistikdienste im asiatisch-pazifischen Raum, darunter: Elektro-Lkw, CO₂-neutraler Seefrachtverkehr, Infrastrukturpartnerschaften für Elektrofahrzeug-Logistik.

- März 2025: DHL übernahm die Betriebe, den Kundenstamm und die elektrische Lieferflotte von Packfleet, um seine nachhaltigen Logistikkapazitäten auf der letzten Meile zu stärken, insbesondere in städtischen Märkten wie London.

Berichtsumfang des japanischen Fracht- und Logistikmarkts

| Landwirtschaft, Fischerei und Forstwirtschaft |

| Bauwesen |

| Fertigung |

| Öl und Gas, Bergbau und Steinbruch |

| Groß- und Einzelhandel |

| Sonstige |

| Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | ||

| Spedition | Nach Verkehrsträger | Luft |

| See- und Binnenwasserstraßen | ||

| Sonstige | ||

| Güterverkehr | Nach Verkehrsträger | Luft |

| Pipelines | ||

| Schiene | ||

| Straße | ||

| See- und Binnenwasserstraßen | ||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt |

| Temperaturgeführt | ||

| Sonstige Dienste | ||

| Endverbraucherbranche | Landwirtschaft, Fischerei und Forstwirtschaft | ||

| Bauwesen | |||

| Fertigung | |||

| Öl und Gas, Bergbau und Steinbruch | |||

| Groß- und Einzelhandel | |||

| Sonstige | |||

| Logistikfunktion | Kurier-, Express- und Paketdienste (KEP) | Nach Zieltyp | Inland |

| International | |||

| Spedition | Nach Verkehrsträger | Luft | |

| See- und Binnenwasserstraßen | |||

| Sonstige | |||

| Güterverkehr | Nach Verkehrsträger | Luft | |

| Pipelines | |||

| Schiene | |||

| Straße | |||

| See- und Binnenwasserstraßen | |||

| Lagerung und Lagerhaltung | Nach Temperaturkontrolle | Nicht temperaturgeführt | |

| Temperaturgeführt | |||

| Sonstige Dienste | |||

Marktdefinition

- Landwirtschaft, Fischerei und Forstwirtschaft - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Landwirtschafts-, Fischerei- und Forstwirtschaftsbranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Anbau von Feldfrüchten, der Tierhaltung, der Holzernte, dem Fang von Fischen und anderen Tieren aus ihren natürlichen Lebensräumen sowie der Erbringung damit verbundener Unterstützungsleistungen befasst sind. Hierbei spielen Logistikdienstleister eine entscheidende Rolle bei der Beschaffung, Lagerung, dem Umschlag, dem Transport und der Verteilung von Betriebsmitteln (Saatgut, Pestizide, Düngemittel, Ausrüstung und Wasser) von Herstellern oder Lieferanten zu den Produzenten sowie beim reibungslosen Fluss der Erzeugnisse (Produkte, Agrarwaren) zu Distributoren und Verbrauchern. Dies umfasst sowohl temperaturgeführte als auch nicht temperaturgeführte Logistik, je nach Bedarf entsprechend der Haltbarkeit der transportierten oder gelagerten Waren.

- Bauwesen - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Baubranche. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Bau, der Reparatur und Renovierung von Wohn- und Gewerbegebäuden, Infrastruktur, Ingenieurbauten sowie der Erschließung und Entwicklung von Grundstücken befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Steigerung der Rentabilität von Bauprojekten, indem sie den Bestand an Rohstoffen und Ausrüstung sowie zeitkritische Lieferungen verwalten und andere Mehrwertdienste für ein effektives Projektmanagement erbringen.

- Kurier-, Express- und Paketdienste - Die Kurier-, Express- und Paketdienste, oft als KEP-Markt bezeichnet, beziehen sich auf Logistik- und Postdienstleister, die auf den Transport kleiner Waren (Pakete/Sendungen) spezialisiert sind. Sie erfassen die gesamte Marktgröße (USD) und das Marktvolumen (Anzahl der Pakete) von (1) Sendungen/Paketen unter 70 kg/154 lbs Gewicht, (2) Geschäftskundenpaketen, d. h. Business-to-Business (B2B) und Business-to-Consumer (B2C) sowie Privatkundenpaketen (C2C), (3) nicht-expressen Paketzustelldiensten (Standard und aufgeschoben) sowie expressen Paketzustelldiensten (tagesdefinierter Express und zeitdefinierter Express), (4) inländischen sowie internationalen Paketen.

- Demografie - Zur Analyse der gesamten adressierbaren Marktnachfrage wurden Bevölkerungswachstum und -prognosen untersucht und in diesem Branchentrend dargestellt. Er repräsentiert die Bevölkerungsverteilung nach Kategorien wie Geschlecht (männlich/weiblich), Entwicklungsgebiet (städtisch/ländlich), Hauptstädte sowie andere Schlüsselparameter wie Bevölkerungsdichte und Endverbrauch (Wachstum und Anteil % am BIP). Diese Daten wurden zur Beurteilung der Schwankungen in Nachfrage und Verbrauchsausgaben sowie der wichtigsten Hotspots (Städte) der potenziellen Nachfrage verwendet.

- Export- und Importtrends - Die Gesamtlogistikleistung einer Volkswirtschaft ist positiv und signifikant (statistisch) mit ihrer Handelsleistung (Exporte und Importe) korreliert. Daher wurden in diesem Branchentrend der Gesamthandelswert, die wichtigsten Waren/Warengruppen und die wichtigsten Handelspartner für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) zusammen mit den Auswirkungen wichtiger Handels-/Logistikinfrastrukturinvestitionen und des regulatorischen Umfelds analysiert und dargestellt.

- Spedition - Spedition, die hier auf die Branche der Frachtbeförderungsarrangements (FBA) verweist, umfasst Betriebe, die hauptsächlich mit der Vereinbarung und Verfolgung des Gütertransports zwischen Verladern und Frachtführern befasst sind. Die berücksichtigten Logistikdienstleister sind Spediteure, NVOCCs, Zollmakler und Seeschifffahrtsagenten. Das Segment Sonstige unter Spedition erfasst die durch Mehrwertdienste der Frachtbeförderungsarrangements erzielten Einnahmen, wie Zollmaklertätigkeiten/-abfertigung, Erstellung frachtbezogener Dokumente, Konsolidierung und Dekonsolidierung von Waren, Frachtversicherung und Compliance, Vereinbarung von Lagerung und Lagerhaltung, Kontaktaufnahme mit Verladern sowie Spedition über andere Verkehrsträger wie Straße und Schiene.

- Frachtpreistendenzen - Die Frachtpreise nach Verkehrsträger (USD/Tonnenkilometer) über den Überprüfungszeitraum wurden in diesem Branchentrend dargestellt. Die Daten wurden zur Beurteilung des Inflationsumfelds, der Auswirkungen auf den Handel, den Frachtumschlag (Tonnenkilometer), die Nachfrage nach Fracht- und Logistikmarkt nach Verkehrsträgersegmenten und damit die Gesamtgröße des Fracht- und Logistikmarkts verwendet.

- Frachttonnagetrends - Die von Verkehrsträgern abgewickelte Frachttonnage (Warengewicht in Tonnen) über den Überprüfungszeitraum wurde in diesem Branchentrend dargestellt. Die Daten wurden als einer der Parameter neben der durchschnittlichen Entfernung pro Sendung (km), dem Frachtvolumen (Tonnenkilometer) und dem Frachtpreis (USD/Tonnenkilometer) zur Beurteilung der Größe des Güterverkehrsmarkts verwendet.

- Güterverkehr - Güterverkehr bezieht sich auf die Beauftragung eines Logistikdienstleisters (ausgelagerte Logistik) für den Transport von Waren (Rohstoffe/End-/Zwischen-/Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international).

- Fracht und Logistik - Externe Ausgaben für (oder ausgelagerte) Erleichterung des Gütertransports (Güterbeförderung), Vereinbarung des Gütertransports über einen Agenten (Spedition), Lagerung und Lagerhaltung (temperaturgeführt oder nicht temperaturgeführt), Kurier-, Express- und Paketdienste (inländische oder internationale Kurier-, Express- und Paketsendungen) und andere wertschöpfende Logistikdienste, die am Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) über einen oder mehrere Verkehrsträger wie Straße, Schiene, See, Luft und Pipelines beteiligt sind, bilden den Fracht- und Logistikmarkt.

- Kraftstoffpreis - Kraftstoffpreisanstiege können zu Verzögerungen und Störungen für Logistikdienstleister führen, während Rückgänge zu kurzfristig höherer Rentabilität und zunehmendem Marktwettbewerb führen können, um Verbrauchern die besten Angebote zu unterbreiten. Daher wurden die Kraftstoffpreisschwankungen über den Überprüfungszeitraum untersucht und zusammen mit den Ursachen sowie den Marktauswirkungen dargestellt.

- BIP-Verteilung nach Wirtschaftsaktivität - Das nominale Bruttoinlandsprodukt und seine Verteilung auf die wichtigsten Wirtschaftssektoren in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) wurden in diesem Branchentrend untersucht und dargestellt. Da das BIP positiv mit der Rentabilität und dem Wachstum der Logistikbranche zusammenhängt, wurden diese Daten in Verbindung mit den Input-Output-Tabellen/Angebots-Verwendungs-Tabellen zur Analyse der potenziellen Hauptbeitragssektoren zur Logistiknachfrage verwendet.

- BIP-Wachstum nach Wirtschaftsaktivität - Das Wachstum des nominalen Bruttoinlandsprodukts über die wichtigsten Wirtschaftssektoren für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) wurde in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Wachstums der Logistiknachfrage aller Marktendverbraucher (hier berücksichtigte Wirtschaftssektoren) verwendet.

- Inflation - Schwankungen sowohl beim Erzeugerpreisindex (jährliche Veränderung des Großhandelspreisindex) als auch beim Verbraucherpreisindex wurden in diesem Branchentrend dargestellt. Diese Daten wurden zur Beurteilung des Inflationsumfelds verwendet, da es eine entscheidende Rolle für das reibungslose Funktionieren der Lieferkette spielt und die Betriebskostenkomponenten der Logistik direkt beeinflusst, z. B. Reifenpreise, Fahrerlöhne und -leistungen, Energie-/Kraftstoffpreise, Wartungskosten, Mautgebühren, Lagermieten, Zollmaklerei, Speditionsraten, Kurierpreise usw. und damit den gesamten Fracht- und Logistikmarkt beeinflusst.

- Infrastruktur - Da Infrastruktur eine entscheidende Rolle für die Logistikleistung einer Volkswirtschaft spielt, wurden Variablen wie Straßenlänge, Verteilung der Straßenlänge nach Oberflächenkategorie (befestigt vs. unbefestigt), Verteilung der Straßenlänge nach Straßenklassifikation (Schnellstraßen vs. Autobahnen vs. sonstige Straßen), Schienenlänge, Volumen der von Haupthäfen umgeschlagenen Container und von Hauptflughäfen abgefertigte Tonnage analysiert und in diesem Branchentrend dargestellt.

- Wichtigste Branchentrends - Der Berichtsabschnitt mit dem Titel "Wichtigste Branchentrends" umfasst alle wichtigen Variablen/Parameter, die zur besseren Analyse der Marktgrößenschätzungen und -prognosen untersucht wurden. Alle Trends wurden in Form von Datenpunkten (Zeitreihen oder zuletzt verfügbare Datenpunkte) zusammen mit einer Analyse des Parameters in Form eines prägnanten marktrelevanten Kommentars für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Wichtigste strategische Maßnahmen - Die von einem Unternehmen ergriffene Maßnahme zur Differenzierung von seinen Wettbewerbern oder als allgemeine Strategie wird als wichtige strategische Maßnahme bezeichnet. Dazu gehören (1) Vereinbarungen, (2) Expansionen, (3) finanzielle Umstrukturierungen, (4) Fusionen und Übernahmen, (5) Partnerschaften und (6) Produktinnovationen. Die wichtigsten Akteure (Logistikdienstleister) im Markt wurden ausgewählt, ihre wichtigsten strategischen Maßnahmen wurden untersucht und in diesem Abschnitt dargestellt.

- Bilateraler Konnektivitätsindex der Linienschifffahrt - Er gibt das Integrationsniveau eines Länderpaares in globale Linienschifffahrtsnetzwerke an und spielt eine entscheidende Rolle bei der Bestimmung des bilateralen Handels, der wiederum potenziell zum Wohlstand eines Landes und seiner umliegenden Region beiträgt. Daher wurden die wichtigsten mit dem Land/der Region gemäß Berichtsumfang verbundenen Volkswirtschaften analysiert und im Branchentrend "Konnektivität der Linienschifffahrt" dargestellt.

- Konnektivität der Linienschifffahrt - Dieser Branchentrend analysiert den Stand der Konnektivität zu globalen Schifffahrtsnetzwerken auf der Grundlage des Status des Seeverkehrssektors. Er umfasst die Analyse der Konnektivitätsindizes der Linienschifffahrt, der bilateralen Schifffahrtskonnektivität und der Hafenlinienschifffahrtskonnektivität für die Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Konnektivitätsindex der Linienschifffahrt - Er gibt an, wie gut Länder mit globalen Schifffahrtsnetzwerken verbunden sind, basierend auf dem Status ihres Seeverkehrssektors. Er basiert auf fünf Komponenten des Seeverkehrssektors: (1) Die Anzahl der Reedereien, die ein Land bedienen, (2) die Größe des größten auf diesen Diensten eingesetzten Schiffes (in TEU), (3) die Anzahl der Dienste, die ein Land mit anderen Ländern verbinden, (4) die Gesamtzahl der in einem Land eingesetzten Schiffe, (5) die Gesamtkapazität dieser Schiffe (in TEU).

- Logistikleistung - Logistikleistung und Logistikkosten sind das Rückgrat des Handels und beeinflussen die Handelskosten, wodurch Länder global wettbewerbsfähig werden. Die Logistikleistung wird durch marktweite Supply-Chain-Management-Strategien, staatliche Dienstleistungen, Investitionen und Richtlinien, Kraftstoff-/Energiekosten, das Inflationsumfeld usw. beeinflusst. Daher wurde in diesem Branchentrend die Logistikleistung der untersuchten Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum analysiert und dargestellt.

- Wichtigste Lkw-Lieferanten - Der Marktanteil von Lkw-Marken wird durch Faktoren wie geografische Präferenzen, Portfolio der Lkw-Typen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Innovationen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw), Kraftstoffeffizienz, Finanzierungsoptionen, jährliche Wartungskosten, Verfügbarkeit von Substituten, Marketingstrategien usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Verkaufsvolumens für führende Lkw-Marken und ein Kommentar zur aktuellen Marktlage und Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Fertigung - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Fertigungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit der chemischen, mechanischen oder physikalischen Umwandlung von Materialien oder Substanzen in neue Produkte befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der Aufrechterhaltung eines reibungslosen Rohstoffflusses in der Lieferkette, der pünktlichen Lieferung von Fertigwaren an Distributoren oder Endkunden sowie der Lagerung und Versorgung der Kunden mit Rohstoffen für die Just-in-Time-Fertigung.

- Ladekapazität der Handelsflotte - Die Ladekapazität der Handelsflotte spiegelt den Entwicklungsstand der maritimen Infrastruktur und des Handels einer Volkswirtschaft wider. Sie wird durch Faktoren wie Produktionsvolumen, internationalen Handel, wichtige Endverbraucherbranchen, maritime Konnektivität, Umweltvorschriften, Investitionen in die Entwicklung der Hafeninfrastruktur, Containerumschlagkapazität der Häfen usw. beeinflusst. Dieser Branchentrend stellt die Ladekapazität der Handelsflotte nach Schiffstyp dar, d. h. Containerschiffe, Öltanker, Massengutfrachter, Stückgutfrachter sowie andere Typen, zusammen mit den Einflussfaktoren für die untersuchte Geografie (Land/Region gemäß Berichtsumfang) über den Überprüfungszeitraum.

- Modaler Anteil - Der modale Anteil im Güterverkehr wird durch Faktoren wie modale Produktivität, staatliche Vorschriften, Containerisierung, Sendungsentfernung, Anforderungen an die Temperaturkontrolle, Warenart, internationalen Handel, Gelände, Liefergeschwindigkeit, Sendungsgewicht, Massensendungen usw. beeinflusst. Außerdem unterscheiden sich der modale Anteil nach Tonnage (Tonnen) und der modale Anteil nach Frachtumschlag (Tonnenkilometer) je nach durchschnittlicher Sendungsentfernung, Gewicht der wichtigsten in der Volkswirtschaft transportierten Warengruppen und Anzahl der Fahrten. Dieser Branchentrend stellt die Verteilung der nach Verkehrsträger transportierten Fracht (Tonnen sowie Tonnenkilometer) für das Basisjahr der Studie dar.

- Öl und Gas, Bergbau und Steinbruch - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Akteure der Rohstoffgewinnungsindustrie. Die berücksichtigten Endverbraucher sind Betriebe, die natürlich vorkommende mineralische Feststoffe wie Kohle und Erze, flüssige Mineralien wie Rohöl und Gase wie Erdgas gewinnen. Logistikdienstleister decken alle Phasen von der Förderung bis zur Verarbeitung ab und spielen eine entscheidende Rolle beim Transport von Maschinen, Bohrausrüstungen, geförderten Mineralien, Rohöl und Erdgas sowie raffinierten/verarbeiteten Produkten von einem Ort zum anderen.

- Sonstige Endverbraucher - Das Segment sonstige Endverbraucher erfasst die externen (ausgelagerten) Logistikausgaben der Akteure aus Finanzdienstleistungen (Banken, Finanzdienstleistungen und Versicherungen), Immobilien, Bildungsdienstleistungen, Gesundheitswesen und professionellen Dienstleistungen (Verwaltung, Abfallmanagement, Rechts-, Architektur-, Ingenieur-, Design-, Beratungs- und wissenschaftliche Forschungs- und Entwicklungsdienstleistungen). Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen und Dokumenten zu und von diesen Branchen, wie z. B. dem Transport von Ausrüstungen oder Ressourcen, dem Versand vertraulicher Dokumente und Akten sowie der Bewegung von medizinischen Waren und Verbrauchsmaterialien (chirurgische Verbrauchsmaterialien und Instrumente, einschließlich Handschuhe, Masken, Spritzen, Ausrüstung), um nur einige zu nennen.

- Sonstige Dienste - Das Segment sonstige Dienste erfasst Einnahmen aus (1) Mehrwertdiensten für den Güterverkehr auf Straße, Schiene, Luft sowie See und Binnenwasserstraßen, (2) Mehrwertdiensten für den Seefrachtverkehr (Betrieb von Terminaleinrichtungen wie Häfen und Piers, Betrieb von Wasserstraßenschleusen, Navigations-, Lotsen- und Festmachertätigkeiten, Leichterung, Bergungsaktivitäten, Leuchtturmaktivitäten sowie andere sonstige Unterstützungsaktivitäten), (3) Mehrwertdiensten für den Landgüterverkehr (Betrieb von Terminaleinrichtungen wie Bahnhöfen, Güterumschlagsbahnhöfen, Betrieb der Eisenbahninfrastruktur, Rangier- und Verschubtätigkeiten, Abschleppen und Pannenhilfe, Verflüssigung von Gas für Transportzwecke sowie andere sonstige Unterstützungsaktivitäten), (4) Mehrwertdiensten für den Luftfrachtverkehr (Betrieb von Terminaleinrichtungen wie Luftfrachtterminals, Flughafen- und Flugsicherungsaktivitäten, Bodendienstleistungen auf Flugfeldern, Pistenwartung, Inspektion/Überführung/Wartung/Erprobung von Luftfahrzeugen, Betankungsdienste für Luftfahrzeuge sowie andere sonstige Unterstützungsaktivitäten), (5) Mehrwertdiensten für Lagerungs- und Lagerhaltungsdienste (Betrieb von Getreidesilos, Allgemeinwarenlagern, Kühllagern, Lagertanks usw., Lagerung von Waren in Freizonen, Schockgefrieren, Einschlagen von Waren für den Versand, Verpacken und Vorbereiten von Waren für den Versand, Etikettieren und/oder Bedrucken der Verpackung, Konfektionierungsdienstleistungen sowie andere sonstige Unterstützungsaktivitäten) und (6) Mehrwertdiensten für Kurier-, Express- und Paketdienste (Abholung, Sortierung).

- Hafenaufrufe und -leistung - Die Leistung der Häfen ist entscheidend für die Frachtbewegung, den Handel, die globale Konnektivität, erfolgreiche Wachstumsstrategien, die Investitionsattraktivität für Produktions- und Vertriebssysteme einer Volkswirtschaft und beeinflusst damit das BIP, die Beschäftigung, das Pro-Kopf-Einkommen und das Industriewachstum. Daher wurden Hafenleistungsparameter wie die mediane Verweildauer von Schiffen in den Häfen, das Durchschnittsalter, die Größe, die Frachtkapazität und die Containerkapazität der in die Häfen einlaufenden Schiffe, Hafenaufrufe und der Containerhafendurchsatz analysiert und in diesem Branchentrend dargestellt.

- Konnektivitätsindex der Hafenlinienschifffahrt - Er spiegelt die Position eines Hafens im globalen Linienschifffahrtsnetzwerk wider, wobei ein höherer Indexwert mit besserer Konnektivität verbunden ist. Effiziente und gut vernetzte Häfen (1) tragen zur Minimierung der Transportkosten bei, verknüpfen Lieferketten und unterstützen den internationalen Handel, (2) ebnen den Weg für Skaleneffekte und die Entwicklung von Expertise, indem sie Produzenten ermöglichen, Möglichkeiten auf inländischen sowie ausländischen Märkten besser zu nutzen. Daher wurden die wichtigsten Häfen von strategischer Bedeutung im Land/der Region gemäß Berichtsumfang analysiert und im Branchentrend "Konnektivität der Linienschifffahrt" dargestellt.

- Hafendurchsatz - Er spiegelt die Menge der Fracht oder die Anzahl der Schiffe wider, die ein Hafen jährlich abfertigt. Er kann sich auf (1) Frachttonnage, (2) Container-TEU und (3) Schiffsaufrufe beziehen. Der Hafendurchsatz in Bezug auf die Gesamtzahl der umgeschlagenen Container (TEU) wurde im Branchentrend "Hafenaufrufe und -leistung" dargestellt.

- Erzeugerpreisindex - Er gibt die Inflation aus Sicht der Produzenten an, d. h. den durchschnittlichen Verkaufspreis, den sie für ihre Produktion über einen Zeitraum erhalten. Die jährliche Veränderung (Jahresvergleich) des Erzeugerpreisindex wird als Großhandelspreisindex im Branchentrend "Inflation" ausgewiesen. Da der Großhandelspreisindex dynamische Preisbewegungen auf umfassendste Weise erfasst, wird er von Regierungen, Banken, der Industrie und Wirtschaftskreisen weitgehend verwendet und gilt als wichtig für die Formulierung von Handels-, Fiskal- und anderen Wirtschaftspolitiken. Die Daten wurden in Verbindung mit dem Verbraucherpreisindex verwendet, um das Inflationsumfeld besser zu verstehen.

- Segmenterlös - Der Segmenterlös wurde für alle wichtigen Marktteilnehmer trianguliert oder berechnet und dargestellt. Er bezieht sich auf den fracht- und logistikmarktspezifischen Umsatz, den das Unternehmen über das Basisjahr der Studie in der untersuchten Geografie (Land oder Region gemäß Berichtsumfang) erzielt hat. Er wird durch die Untersuchung und Analyse wichtiger Parameter wie Finanzdaten, Dienstleistungsportfolio, Mitarbeiterstärke, Flottengröße, Investitionen, Anzahl der präsenten Länder, wichtige Volkswirtschaften usw. berechnet, die das Unternehmen in seinen Jahresberichten und auf seiner Webseite veröffentlicht hat. Für Unternehmen mit knappen Finanzoffenlegungen wurden kostenpflichtige Datenbanken wie D&B Hoovers und Dow Jones Factiva herangezogen und durch Branchen-/Experteninteraktionen verifiziert.

- BIP des Transport- und Lagersektors - Wert und Wachstum des BIP des Transport- und Lagersektors stehen in direktem Zusammenhang mit der Größe des Fracht- und Logistikmarkts. Daher wurde diese Variable über den Überprüfungszeitraum in Wertangaben (USD) und als Anteil % am Gesamt-BIP in diesem Branchentrend untersucht und dargestellt. Die Daten wurden durch prägnante und relevante Kommentare zu Investitionen, Entwicklungen und der aktuellen Marktlage ergänzt.

- Trends in der E-Commerce-Branche - Verbesserte Internetkonnektivität und ein Boom bei der Smartphone-Durchdringung, gekoppelt mit steigenden verfügbaren Einkommen, haben zu einem phänomenalen Wachstum des E-Commerce-Markts weltweit geführt. Online-Käufer verlangen eine schnelle und effiziente Lieferung ihrer Bestellungen, was zu einem Anstieg der Nachfrage nach Logistikdiensten, insbesondere E-Commerce-Fulfillment-Diensten, führt. Daher wurden der Bruttoumsatzwert, das historische und prognostizierte Wachstum sowie die Aufschlüsselung der wichtigsten Warengruppen in der E-Commerce-Branche für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) analysiert und in diesem Branchentrend dargestellt.

- Trends in der Fertigungsindustrie - Die Fertigungsindustrie umfasst die Umwandlung von Rohstoffen in Fertigprodukte, während die Logistikbranche den effizienten Fluss von Rohstoffen zur Fabrik und den Transport der gefertigten Produkte zu Distributoren und Verbrauchern sicherstellt. Angebot und Nachfrage beider Branchen sind stark miteinander verknüpft und entscheidend für eine nahtlose Lieferkette. Daher wurden die Bruttowertschöpfung, die Aufschlüsselung der Bruttowertschöpfung in wichtige Fertigungssektoren und das Wachstum der Fertigungsindustrie über den Überprüfungszeitraum analysiert und in diesem Branchentrend dargestellt.

- Lkw-Flottengröße nach Typ - Der Marktanteil von Lkw-Typen wird durch Faktoren wie geografische Präferenzen, wichtige Endverbraucherbranchen, Lkw-Preise, lokale Produktion, Durchdringung von Lkw-Reparatur- und Wartungsdiensten, Kundensupport, technologische Disruptionen (wie Elektrofahrzeuge, Digitalisierung, autonome Lkw) usw. beeinflusst. Daher wurden die Verteilung (Anteil % für das Basisjahr der Studie) des Lkw-Bestands nach Lkw-Typ, Marktdisruptoren, Lkw-Fertigungsinvestitionen, Lkw-Spezifikationen, Lkw-Nutzungs- und Importvorschriften sowie die Markterwartung über den Prognosezeitraum in diesem Branchentrend dargestellt.

- Betriebskosten des Lkw-Verkehrs - Die Hauptgründe für die Messung/Benchmarking der Logistikleistung eines Lkw-Unternehmens sind die Reduzierung der Betriebskosten und die Steigerung der Rentabilität. Andererseits hilft die Messung der Betriebskosten dabei, festzustellen, ob und wo betriebliche Änderungen zur Kostenkontrolle und zur Identifizierung von Bereichen für verbesserte Leistung vorgenommen werden müssen. Daher wurden in diesem Branchentrend die Betriebskosten des Lkw-Verkehrs und die beteiligten Variablen, d. h. Fahrerlöhne und -leistungen, Kraftstoffpreise, Reparatur- und Wartungskosten, Reifenkosten usw., über das Basisjahr der Studie untersucht und für die untersuchte Geografie (Land oder Region gemäß Berichtsumfang) dargestellt.

- Lagerung und Lagerhaltung - Das Segment Lagerung und Lagerhaltung erfasst Einnahmen aus dem Betrieb von Allgemeinwarenlagern, Kühllagern und anderen Arten von Lagerungs- und Lagerhaltungseinrichtungen. Diese Betriebe übernehmen die Verantwortung für die Lagerung und Sicherung der Waren gegen Entgelt. Mehrwertdienste, die sie möglicherweise erbringen, gelten als Teil des Segments "sonstige Dienste". Hier beziehen sich Mehrwertdienste auf eine Reihe von Dienstleistungen im Zusammenhang mit der Distribution der Waren eines Kunden und können Etikettierung, Stückelung, Bestandskontrolle und -management, leichte Montage, Auftragserfassung und -abwicklung, Verpackung, Kommissionierung und Verpackung, Preisauszeichnung und Etikettierung sowie Transportarrangements umfassen.

- Groß- und Einzelhandel - Dieses Endverbraucherbranchensegment erfasst die externen (ausgelagerten) Logistikausgaben der Groß- und Einzelhändler. Die berücksichtigten Endverbraucher sind Betriebe, die hauptsächlich mit dem Groß- oder Einzelhandel von Waren, im Allgemeinen ohne Umwandlung, und der Erbringung von Dienstleistungen im Zusammenhang mit dem Warenverkauf befasst sind. Logistikdienstleister spielen eine entscheidende Rolle bei der zuverlässigen Bewegung von Lieferungen zu und Fertigprodukten von Produktionsstätten zu Distributoren und schließlich zum Endkunden, wobei Aktivitäten wie Materialbeschaffung, Transport, Auftragsabwicklung, Lagerung und Lagerhaltung, Nachfrageprognose und Bestandsmanagement abgedeckt werden.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Achslast | Die Achslast eines Radfahrzeugs ist das Gesamtgewicht, das für alle mit einer bestimmten Achse verbundenen Räder auf der Fahrbahn lastet. |

| Rückfracht | Rückfracht ist die Rückbewegung eines Transportfahrzeugs von seinem ursprünglichen Bestimmungsort zu seinem ursprünglichen Abgangsort. |

| Konnossement | Ein Konnossement ist ein rechtliches Dokument, das von einem Frachtführer an einen Verlader ausgestellt wird und Art, Menge und Bestimmungsort der beförderten Waren detailliert beschreibt. |

| Bunkern | Bunkern ist der Prozess der Versorgung eines Schiffes mit Kraftstoff und/oder Gasöl für den Antrieb (dieser Kraftstoff wird als Bunker bezeichnet). Es umfasst die Logistik des Ladens und Verteilens des Kraftstoffs auf die verfügbaren Schiffstanks. Eine Person, die mit dem Handel von Bunker (Kraftstoff) befasst ist, wird als Bunkerhändler bezeichnet. |

| Bunkerdienst | Ein Bunkerdienst ist die Versorgung eines Schiffes mit einer angeforderten Qualität und Menge an Bunker. |

| C-Commerce | C-Commerce (kollaborativer Handel) beschreibt elektronisch ermöglichte Geschäftsinteraktionen zwischen dem internen Personal eines Unternehmens, Geschäftspartnern und Kunden in einer Handelsgemeinschaft. Die Handelsgemeinschaft könnte eine Branche, ein Branchensegment, eine Lieferkette oder ein Lieferkettensegment sein. |

| Kabotage | Transport durch ein in einem Land zugelassenes Fahrzeug, der auf dem nationalen Territorium eines anderen Landes durchgeführt wird. |

| Frachtführeragent | Ein Bodentransportdienst, der die Abholung und Zustellung von Fracht an Orten anbietet, die nicht direkt von einem Luft- oder Seefrachtführer bedient werden. |

| Kontraktlogistik | Kontraktlogistik bezieht sich auf die Auslagerung von Ressourcenmanagementaufgaben durch ein Unternehmen an ein auf logistische Angelegenheiten spezialisiertes Drittunternehmen, wie Transport, Lagerung und Auftragsabwicklung. |

| Kurier | Ein Unternehmen, das zum Versenden von Nachrichten, Paketen usw. genutzt wird. Kurierdienst bezieht sich auf den schnellen oder zügigen Tür-zu-Tür-Abholungs- und Zustelldienst für Waren oder Dokumente. Er kann lokal oder international sein. Ein Unternehmen, das solche Zustelldienste anbietet, wird als Kurierunternehmen bezeichnet. Ein Kurierunternehmen stellt Personen ein, um seine Dienste zu erbringen. Eine solche vom Kurierdienstunternehmen eingestellte Person wird als Kurier bezeichnet. |

| Cross-Docking | Cross-Docking ist eine Praxis im Logistikmanagement, die das Entladen eingehender Lieferfahrzeuge und das direkte Verladen der Materialien in ausgehende Lieferfahrzeuge umfasst, wobei traditionelle Lagerlogistikpraktiken wegfallen und Zeit und Geld gespart werden. |

| Drittlandsverkehr | Internationaler Transport zwischen zwei verschiedenen Ländern, der von einem in einem dritten Land zugelassenen Fahrzeug durchgeführt wird. Ein Drittland ist ein anderes Land als das Lade-/Einschiffungsland und das Entlade-/Ausschiffungsland. |

| Zollabfertigung | Die Verfahren, die erforderlich sind, um Fracht durch den Zoll über bestimmte Formalitäten freizugeben, wie z. B. die Vorlage von Einfuhrgenehmigungen/Erlaubnissen, die Zahlung von Einfuhrzöllen und andere erforderliche Dokumentationen je nach Art der Fracht, wie z. B. Genehmigungen der Bundesnetzagentur für Kommunikation oder der Lebensmittel- und Arzneimittelbehörde. |

| Zollsiegel | Zollsiegel bezeichnet ein Siegel, einen Stempel oder ein anderes Sicherungsmittel, das von Zollbeamten angebracht wird, um die Unversehrtheit von Waren, kommerziellen Transportmitteln oder Lagerhäusern zu gewährleisten. |

| Gefahrgut | Gefahrgut (oder gefährliche Stoffe oder HAZMAT) umfasst entzündliche Flüssigkeiten/Feststoffe, Gase, komprimierte, verflüssigte, unter Druck gelöste Stoffe, Korrosiva, oxidierende Stoffe, explosive Stoffe und Gegenstände, Stoffe, die bei Kontakt mit Wasser entzündliche Gase abgeben, organische Peroxide, giftige Stoffe, infektiöse Stoffe, radioaktive Materialien, sonstige gefährliche Güter und Gegenstände. |

| Direktlieferung | Direktlieferung ist eine Methode zur Lieferung von Waren direkt vom Lieferanten oder Produkteigentümer an den Kunden. In den meisten Fällen bestellt der Kunde die Waren beim Produkteigentümer. Dieses Lieferschema reduziert Transport- und Lagerkosten, erfordert jedoch zusätzliche Planung und Verwaltung. |

| Nahbereichstransport | Nahbereichstransport ist eine Form des Lkw-Dienstes, der die verschiedenen Transportarten (intermodal) verbindet, wie z. B. Seefracht oder Luftfracht. Es handelt sich um eine Kurzstreckenfahrt, die Waren von einem Ort zum anderen transportiert, in der Regel vor oder nach dem Fernstreckenversandprozess. Nahbereichstransport-Lkw bewegen Fracht zu und von verschiedenen Bestimmungsorten, wie Containerschiffen, Lagerplätzen, Auftragsabwicklungslagern und Rangierbahnhöfen. In der Regel transportiert der Nahbereichstransport Waren nur über kurze Entfernungen und operiert nur in einem Ballungsraum. Er erfordert auch nur einen Fahrer in einer einzigen Schicht. |

| Trockendock | Trockendock ist ein Begriff, der für Reparaturen oder wenn ein Schiff in die Werft gebracht wird, verwendet wird. Beim Trockendocken wird das gesamte Schiff auf trockenes Land gebracht, damit die untergetauchten Teile des Rumpfes gereinigt oder inspiziert werden können. |

| Trockencontainer | Ein Trockencontainer ist eine Art Sattelauflieger, der vollständig geschlossen ist, um Sendungen vor äußeren Einflüssen zu schützen. Trockencontainer sind für den Transport von palettierter, verpackter oder loser Fracht konzipiert, nicht temperaturgeführt (im Gegensatz zu gekühlten "Reefer"-Einheiten) und können keine übergroßen Sendungen transportieren (im Gegensatz zu Flachbettanhängern). |

| Feederdienst | Transportdienst, bei dem beladene oder leere Container in einer Region zu einem "Mutterschiff" für eine Langstrecken-Seereise umgeschlagen werden. |

| Endnachfrage | Die Endnachfrage umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. Sie umfasst alle Arten von Waren (Güter sowie Dienstleistungen), die als Endverbrauch konsumiert werden, und kann den privaten Konsum oder den Konsum durch die Regierung, durch Unternehmen als Kapitalinvestition und als Exporte umfassen. |

| Erstmeilenlieferung | Erstmeilenlieferung bezieht sich auf die erste Phase des Transports. Dies ist der Zeitpunkt, an dem das Paket das Lager des Verkäufers verlässt und vom Kurierabholagenten abgeholt wird, um es zu verarbeiten oder in das Lager zu bringen. Sobald das Paket das Postamt oder den Knotenpunkt des Kuriers erreicht, wird es sortiert und weiter transportiert, bis es an der Haustür des Kunden ankommt. |

| Fiskalische Lagerdienste | Dies bezeichnet eine Einrichtung, die klar von anderen Räumlichkeiten getrennt ist, in der verbrauchsteuerpflichtige Waren von einem zugelassenen Lagerhalter im Rahmen eines Steueraussetzungsverfahrens im Zuge seiner Geschäftstätigkeit unter den von den Zollbehörden festgelegten Bedingungen hergestellt, verarbeitet, gelagert, empfangen oder versandt werden. |

| Flachbett | Es hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren verwendet. |

| Flachbett-Lkw | Ein Flachbett-Lkw ist eine Art Lkw mit starrem Design. Er hat einen hinteren Aufbau, der flach geformt ist, um das Be- und Entladen von Waren zu erleichtern. Der Flachbett-Lkw wird hauptsächlich für den Transport schwerer, übergroßer, breiter und unempfindlicher Waren wie Maschinen, Baumaterialien oder Ausrüstungen verwendet. Aufgrund des offenen Aufbaus des Lkw dürfen die damit transportierten Waren nicht regenempfindlich sein. Funktional ist der Flachbett-Lkw mit einem Flachbettanhänger vergleichbar. |

| Frachttransitzeit | Die Transitzeit ist die Zeit, die eine Sendung benötigt, um nach der Abholung von einem bestimmten Abholpunkt an ihrem endgültigen Bestimmungsort zugestellt zu werden. |

| Halal-Logistik | Sie bezieht sich auf den Prozess der Verwaltung von Logistikoperationen wie Flottenmanagement, Lagerung/Lagerhaltung und Materialhandhabung gemäß den Grundsätzen des islamischen Rechts, um die Integrität der Halal-Produkte am Verbrauchsort zu gewährleisten. |

| Fuhrleistung | Der kommerzielle Transport von Waren. |

| Eingehende Logistik | Eingehende Logistik ist die Art und Weise, wie Materialien und andere Waren in ein Unternehmen gebracht werden. Dieser Prozess umfasst die Schritte zur Bestellung, zum Empfang, zur Lagerung, zum Transport und zur Verwaltung eingehender Lieferungen. Die eingehende Logistik konzentriert sich auf den Versorgungsteil der Angebots-Nachfrage-Gleichung. |

| Zwischennachfrage | Die Zwischennachfrage umfasst Waren, Dienstleistungen sowie Wartungs- und Reparaturbauleistungen, die an Unternehmen verkauft werden, ohne Kapitalinvestitionen. |

| International beladen | Ladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Entladeort in einem anderen Land. |

| International entladen | Entladeort der Waren im meldenden Land (d. h. dem Land, in dem das den Transport durchführende Fahrzeug zugelassen ist) und Ladeort in einem anderen Land. |

| Letzte-Meile-Lieferung | Letzte-Meile-Lieferung bezieht sich auf den allerletzten Schritt des Lieferprozesses, wenn ein Paket von einem Transportknotenpunkt zu seinem endgültigen Bestimmungsort bewegt wird – was in der Regel ein privater Wohnsitz oder ein Einzelhandelsgeschäft ist. |

| Teilladung | Eine Teilladung beschreibt Waren, die einen Lkw nur teilweise füllen. Im Wesentlichen ist die Menge der Sendung größer als eine Sammelgutsendung. Außerdem kann die Sendung einen Lkw nicht vollständig belegen, d. h. ihre Kapazität ist viel geringer als eine Vollladungssendung. |

| Lokomotivtraktion | Der Transport von Kohle, Erz, Arbeitern und Materialien unter Tage mittels lokomotivgezogener Grubenwagen. Die Lokomotive kann durch Batterie, Diesel, Druckluft, Oberleitung oder eine Kombination wie Batterie-Oberleitung oder Oberleitung-Kabelrolle angetrieben werden. |

| Milkrun | Ein Milkrun ist eine Liefermethode, die zum Transport gemischter Ladungen von verschiedenen Lieferanten zu einem Kunden verwendet wird. Anstatt dass jeder Lieferant jede Woche einen Lkw schickt, um die Bedürfnisse eines Kunden zu erfüllen, besucht ein Lkw (oder Fahrzeug) die Lieferanten, um die Ladungen für diesen Kunden abzuholen. Diese Transportmethode hat ihren Namen von der Praxis der Milchwirtschaft, bei der ein Tankwagen Milch von mehreren Milchviehbetrieben für die Lieferung an ein Milchverarbeitungsunternehmen sammelte. |

| Mehrländerkonsolidierung | Mehrländerkonsolidierung ist eine kostengünstige Lösung, die die Fracht aus verschiedenen Ursprungsländern konsolidiert, um vollständige Containerladungen aufzubauen. Die Mehrländerkonsolidierung eignet sich am besten für Unternehmen, die geringe Warenmengen aus mehreren Ländern importieren, aber von den wirtschaftlicheren Vollcontainerladungs-Frachtpreisen profitieren möchten. |

| Multimodale Logistik | Multimodaler Transport oder multimodaler Versand bezieht sich auf Logistik- und Frachtprozesse, die mehrere Verkehrsträger erfordern. |

| Omnichannel-Logistik | Omnichannel-Distribution ist ein Mehrkanalansatz, den Unternehmen verfolgen, um Kunden eine Möglichkeit zu geben, Bestellungen über mehrere Vertriebskanäle mit nahtloser Ein-Klick-Integration zu kaufen und zu empfangen. Einige der Möglichkeiten umfassen: 1. Online kaufen, dann im stationären Geschäft abholen; 2. Online kaufen, dann nach Hause oder an einen anderen Ort liefern lassen; 3. Im Geschäft kaufen, mit Lieferung nach Hause oder an einen anderen Ort; 4. Direktversand aus einem Lager oder Fertigungszentrum in das Geschäft, nach Hause oder an einen anderen Ort; 5. Online kaufen, dann im Geschäft oder online zurückgeben; 6. Online kaufen, dann online zurückgeben. |

| Übermaßfracht | Übermaßfracht ist jede Fracht, die nicht in sechsseitige Versandcontainer geladen werden kann, einfach weil sie zu groß ist. Der Begriff ist eine sehr lockere Klassifizierung aller Fracht mit Abmessungen, die die maximalen 40-Fuß-Hochcube-Containerabmessungen überschreiten. Das bedeutet eine Länge über 12,05 Meter, eine Breite über 2,33 Meter oder eine Höhe über 2,59 Meter. |

| Sonstige Schiffe | Sonstige Schiffe umfassen: Flüssiggastanker, Flüssigerdgastanker, Parcel-(Chemikalien-)Tanker, Spezialtanker, Kühlschiffe, Offshore-Versorgungsschiffe, Schlepper, Bagger, Kreuzfahrtschiffe, Fähren, sonstige Nicht-Frachtschiffe. |

| Sonstige Spezialgüter | Sonstige Spezialgüter umfassen: vorgeschlingte Güter (Waren, ein oder mehrere Artikel, die mit einem oder mehreren Schlingen geliefert werden), mobile Einheiten (selbstfahrende mobile Einheiten, nicht selbstfahrende Einheiten, abgerollte Fahrzeuge), übergroße Ausrüstungsladungen (leichte und schwere Maschinen, die oft zu groß oder zu schwer sind), hochwertige Fracht, die besonderen Schutz benötigt, wie Elektronik, Finanzdienstleistungen-Straßenfracht. |

| Ausgelagerter Güterverkehr | Transport gegen Entgelt; die Beförderung von Waren gegen Vergütung. |

| Paletten | Erhöhte Plattform, die das Heben und Stapeln von Waren erleichtern soll. |

| Befestigte Straße | Straße, die mit gebrochenem Stein (Makadam) mit Kohlenwasserstoffbindemittel oder bituminierten Mitteln, mit Beton oder mit Pflastersteinen befestigt ist. |

| Q-Commerce | Q-Commerce, auch als Schnellhandel bezeichnet, ist eine Art E-Commerce, bei dem der Schwerpunkt auf schnellen Lieferungen liegt, typischerweise in weniger als einer Stunde. |

| Kai | Eine Stein- oder Metallplattform, die neben oder in das Wasser hineinragt und zum Be- und Entladen von Schiffen dient. |

| Recommerce | Recommerce ist der Verkauf von zuvor besessenen Artikeln über Online-Marktplätze an Käufer, die sie wiederverwenden, recyceln oder weiterverkaufen. |

| Rückwärtslogistik | Rückwärtslogistik ist eine Art Supply-Chain-Management, das Waren von Kunden zurück zu den Verkäufern oder Herstellern bewegt. |

| Strassengüterverkehrsdienst | Die Beauftragung eines Lkw-Unternehmens für den Transport von Waren (Rohstoffe oder Fertigwaren einschließlich Feststoffe und Flüssigkeiten) vom Ursprungsort zu einem Bestimmungsort innerhalb des Landes (Inland) oder grenzüberschreitend (international) bildet den Strassengüterverkehrsmarkt. Der Dienst kann als Vollladung oder Teilladung, containerisiert oder nicht containerisiert, temperaturgeführt oder nicht temperaturgeführt, Kurzstrecke oder Langstrecke erbracht werden. |

| Ro-Ro-Fracht | Ro-Ro-Schiffe (Roll-on/Roll-off) sind Frachtschiffe, die für den Transport von Radfahrzeugen wie Autos, Motorrädern, Lkw, Sattelzügen, Bussen, Anhängern und Eisenbahnwaggons konzipiert sind, die auf eigenen Rädern oder mit einem Plattformfahrzeug wie einem selbstfahrenden modularen Transporter auf das Schiff gefahren und von diesem gefahren werden. |

| Wechselbehälter | Ein Wechselbehälter ist einer der Typen von Standardfrachtcontainern für den Straßen- und Schienentransport. |

| Tankleichter | Ein nicht selbstfahrendes Wasserfahrzeug, das hauptsächlich für den Transport von flüssigen, festen oder gasförmigen Waren oder Ladungen in loser Schüttung in Laderäumen (oder Tanks) durch Flüsse und Binnenwasserstraßen gebaut oder angepasst wurde und gelegentlich Waren oder Ladungen durch Ozeane und Meere transportieren kann, wenn es von einer Binnenwasserstraße zur anderen in Transit ist. Die transportierten Waren oder Ladungen stehen in direktem Kontakt mit dem Tankinneren. |

| Curtainsider-Fahrzeug | Curtainsider und Tautliner werden als Gattungsnamen für Lkw/Anhänger mit Seitenvorhang verwendet. Die Vorhänge sind dauerhaft an einer Laufschiene oben und abnehmbaren Schienen/Stangen vorne und hinten befestigt, sodass die Vorhänge geöffnet werden können und Gabelstapler entlang der gesamten Seiten für einfaches und effizientes Be- und Entladen eingesetzt werden können. Wenn sie für die Fahrt geschlossen sind, werden vertikale Ladungssicherungsgurte an einer Seilschiene unter dem Lkw-Bett befestigt und verbinden das Lkw-Bett und den Vorhang entlang beider Seiten. Winden an beiden Enden des Vorhangs spannen ihn, daher der Name "Tautliner". Dies verhindert, dass der Vorhang im Wind flattert oder trommelt, und kann auch dazu beitragen, leichte Ladungen vor dem seitlichen Verrutschen zu bewahren. |

| Umladung | Umladung ist ein Versandbegriff, der sich auf den Transfer von Waren von einem Verkehrsträger auf einen anderen auf dem Weg zu ihrem endgültigen Bestimmungsort bezieht. |

| Tsubo | Eine japanische Flächeneinheit, die 35,58 Quadratfuß entspricht. |

| Unbefestigte Straße | Straße mit stabilisierter Basis, die nicht mit gebrochenem Stein, Kohlenwasserstoffbindemittel oder bituminierten Mitteln, Beton oder Pflastersteinen befestigt ist. |

| Schiffsbetreuungsdienste | Dazu gehören Schiffswartung, Reparaturen, Reinigung, Pflege von Rumpf und Takelage sowie Ausrüstung. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen