Größe und Marktanteil des japanischen Facility-Management-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 62.99 Milliarden US-Dollar |

| Marktgröße (2026) | 64.56 Milliarden US-Dollar |

| Marktgröße (2031) | 73.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.50% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Facility-Management-Markts durch Mordor Intelligence

Die Größe des japanischen Facility-Management-Markts wird voraussichtlich von USD 62,99 Milliarden im Jahr 2025 auf USD 64,56 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 2,5 % über den Zeitraum 2026–2031 USD 73,66 Milliarden erreichen. Eine reifende Nachfragebasis, anhaltender Arbeitskräftemangel und steigende Inputkosten verlangsamen das Umsatzwachstum, dennoch treiben Strukturreformen die Branche in Richtung technologiegestützter Serviceintegration, Programme zur seismischen Nachrüstung und obligatorischer Energieeffizienz-Upgrades. Hard Services behielten ihre Dominanz, aber Soft Services übertreffen den Gesamtmarkt, da Nutzer höhere Erwartungen an Annehmlichkeiten im Gastgewerbestil, Wohlbefinden am Arbeitsplatz und datengestützte Qualitätskontrolle stellen. Fremdvergabeverträge gewinnen weiterhin an Bedeutung, da Kunden operationelle Risiken übertragen, strengeren ESG-Offenlegungsvorschriften entsprechen und auf spezialisierte Qualifikationen zugreifen möchten, ohne Kapitalaufwand zu betreiben – insbesondere da die rekordhohe Baupreisinflation von 32–35 % seit 2021 die internen Budgets belastet. Die Wettbewerbsintensität steigt, da etablierte Anbieter konsolidieren, um ihre Größenvorteile zu verteidigen, während technologieorientierte Neueinsteiger IoT-Sensoren, KI-gestützte Analysen und mobile Arbeitsauftrag-Plattformen nutzen, um Standortbesuche zu reduzieren und dem Fachkräftemangel entgegenzuwirken. Diese miteinander verflochtenen Kräfte halten den japanischen Facility-Management-Markt auf einem gezielten, aber unverkennbar modernisierenden Kurs.

Wichtigste Erkenntnisse des Berichts

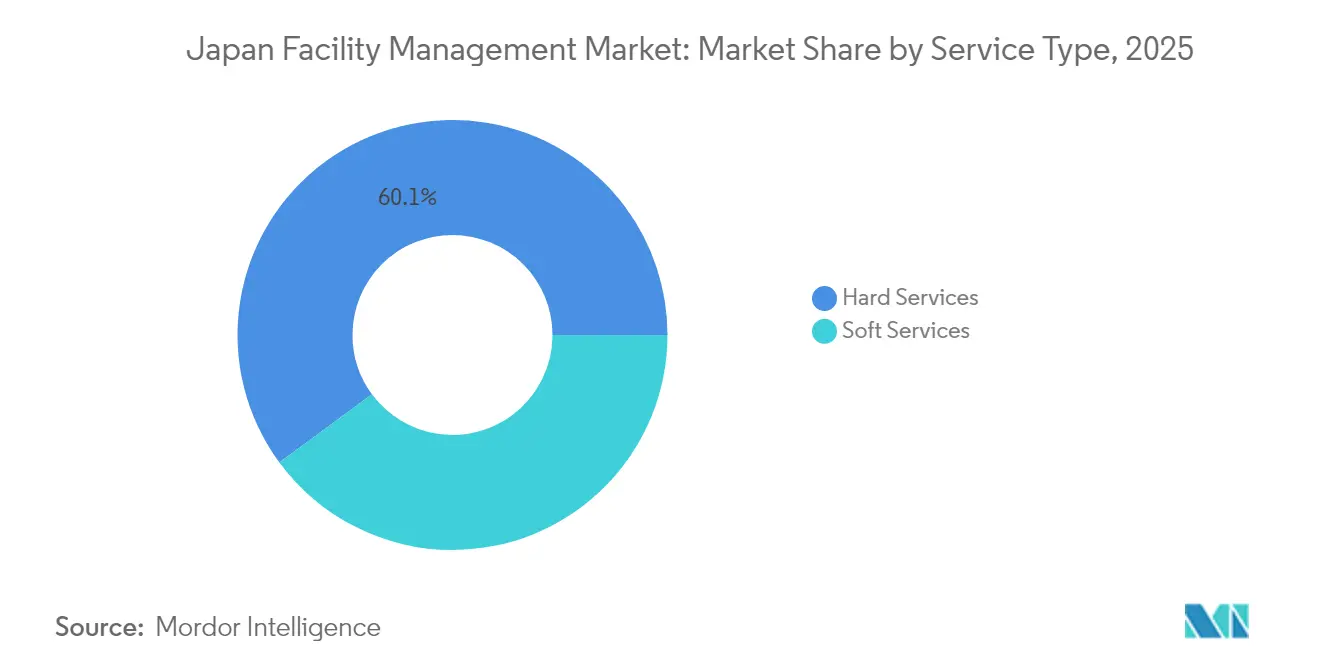

- Nach Servicetyp entfielen Hard Services 2025 auf 60,10 % des Marktanteils des japanischen Facility-Management-Markts, während Soft Services bis 2031 voraussichtlich mit einer CAGR von 4,72 % wachsen werden.

- Nach Angebotstyp hielten ausgelagerte Modelle 2025 einen Anteil von 67,60 % der Marktgröße des japanischen Facility-Management-Markts und expandieren bis 2031 mit einer CAGR von 4,12 %.

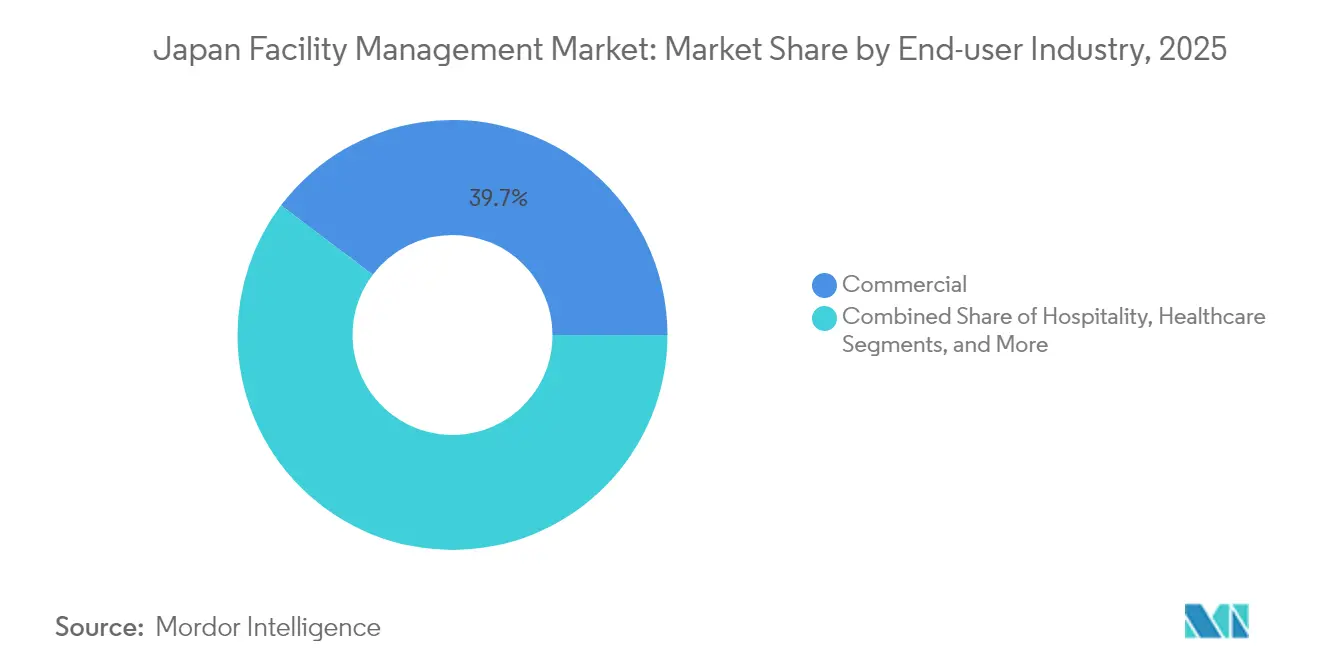

- Nach Endnutzerbranche führten gewerbliche Einrichtungen 2025 mit einem Umsatzanteil von 39,70 %; Industrie- und Prozessstandorte verzeichnen mit einer CAGR von 4,63 % bis 2031 das schnellste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Facility-Management-Markts

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Urbanisierung und Bevölkerungswachstum in großen Ballungsräumen | +0.8% | Ballungsräume Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Rentabilitätsraten der wichtigsten FM-Akteure | +0.6% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Aktuelle Belegungsraten | +0.4% | Gewerbegebiete in Großstädten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Treiber spezifisch für Arbeits- und Sicherheitsstandards | +0.5% | Nationale Umsetzung | Langfristig (≥ 4 Jahre) |

| Wachstum der Fremdvergabe an integrierte FM-Verträge | +0.7% | National, frühzeitige Übernahme in der Region Tokio | Mittelfristig (2–4 Jahre) |

| Alternder Gebäudebestand treibt seismische und nachhaltige Nachrüstungen an | +0.9% | National, Priorität in erdbebengefährdeten Gebieten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Urbanisierung und Bevölkerungswachstum in großen Ballungsräumen

Die rasche Konzentration auf Ballungsräume erhöht das Servicevolumen und die Komplexität auf dem japanischen Facility-Management-Markt, da die Landflucht Einwohner und Unternehmen nach Tokio, Osaka und Nagoya lenkt. Allein in Tokio überstiegen die Investitionen in gewerbliche Immobilien im Jahr 2025 JPY 4 Billionen, was Vermieter dazu veranlasst, den Bürobestand mit Smart-Building-Infrastruktur, Wellness-Annehmlichkeiten und flexiblen Grundrissen aufzuwerten, die die Anforderungen an Facility-Manager erhöhen. [1]Japan Mobility, "Markttrends und Prognosen 2025," japan-mobility.com Dichte Portfolios ermöglichen es Anbietern, standardisierte IoT-fähige Gebäudesysteme und KI-gestützte Tools für vorausschauende Instandhaltung in Clustern einzusetzen und dabei datengestützte Effizienzgewinne zu erzielen, während höhere Anforderungen der Nutzer erfüllt werden. Städtische Campusse werden so zu lebenden Laboren, in denen skalierbare, technologieorientierte Modelle vor einer breiteren Einführung verfeinert werden. Diese Dynamik beschleunigt wiederum die Konsolidierung, da Unternehmen eine kritische Masse anstreben, um Mehrstandort-Verträge zu bedienen und dabei steigende Compliance- und ESG-Berichtspflichten zu absorbieren. Insgesamt fügt das Ballungsraumwachstum der prognostizierten CAGR 0,8 Prozentpunkte hinzu und unterstreicht seine entscheidende Rolle bei der Stützung des japanischen Facility-Management-Markts.

Alternder Gebäudebestand treibt seismische und nachhaltige Nachrüstungen an

Rund 65 % des japanischen Bürobestands sind nun älter als 20 Jahre, was Eigentümer zu gleichzeitigen seismischen Verstärkungs- und Dekarbonisierungsprojekten drängt, um dem geänderten Gebäudeenergieeffizienzgesetz zu entsprechen und bis 2050 Netto-Null-Emissionen zu erreichen. [2]ITmedia, "Den Mythos kostspieliger Energienachrüstungen widerlegen," itmedia.co.jp Facility-Management-Verträge bündeln zunehmend die langfristige Überwachung von Nachrüstungen, Energieleistungsüberwachung und Mieterbetreuung in integrierten Angeboten. Anbieter, die sowohl über bautechnisches Know-how als auch über Energieanalytik-Kompetenz verfügen, gewinnen mehrjährige Aufträge, um den Vermögenswert zu schützen und gleichzeitig die Betriebskontinuität sicherzustellen. Das Interesse der Auftraggeber an schlüsselfertiger Koordination – von der Designberatung über die Inbetriebnahme bis zur laufenden Leistungsüberprüfung – verstärkt die Rolle von Data-Governance und Fernüberwachung. Da sich diese Möglichkeiten erweitern, trägt der alternde Gebäudebestand den größten positiven Beitrag (+0,9 %) zur CAGR des japanischen Facility-Management-Markts bei.

Wachstum der Fremdvergabe an integrierte FM-Verträge

Integrierte FM-Vereinbarungen (IFM) verdrängen fragmentierte Einzeldienstleistungsverträge, da Nutzer einheitliche Serviceniveaus, einheitliche Berichterstattung und Kostentransparenz bevorzugen. Japan Kanzai Holdings kontrolliert beispielsweise 46 % der IFM-Aufträge für öffentliche Einrichtungen und demonstriert damit den durch Skaleneffekte geschaffenen Konsolidierungsspielraum. Kunden, die Risiken auf externe Partner übertragen, erhalten Zugang zu spezialisierten digitalen Plattformen für die Automatisierung von Arbeitsaufträgen, Energie-Benchmarking und Compliance-Dashboards. Anbieter profitieren von Routendichte-Effizienz und können Mitarbeiter übergreifend schulen, um akuten Arbeitskräftemangel zu mildern. IFM fügt der Sektor-CAGR somit 0,7 Prozentpunkte hinzu und hilft, die Margen angesichts steigender Lohnkosten zu stabilisieren.

Regulatorische Treiber spezifisch für Arbeits- und Sicherheitsstandards

Ein sich verschärfendes regulatorisches Netz – von obligatorischen Upgrades zur Zugänglichkeit von Arbeitsplätzen im Rahmen des Antidiskriminierungsgesetzes für Menschen mit Behinderungen (April 2024) bis hin zu strengeren IAQ-, Wassersicherheits- und Reinigungsprotokollen im Rahmen des Gebäudehygiene-Gesetzes – verändert die grundlegenden Servicebereiche. Größere Anbieter investieren in Compliance-Management-Systeme, Mitarbeiterzertifizierungsprogramme und digitale Prüfpfade, um Inspektionsanforderungen zu erfüllen und gleichzeitig den Verwaltungsaufwand zu begrenzen. Kleinere etablierte Anbieter, denen solche Ressourcen fehlen, riskieren Verdrängung oder Übernahme, da die regulatorische Komplexität sie zu kapitalintensiver Modernisierung zwingt. Die erhöhte Compliance-Last trägt mit einem Uplift von +0,5 % zur Sektor-CAGR bei, indem sie Erwartungen standardisiert und den Marktwert zertifizierter Expertise erhöht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräfteindikatoren – Erwerbsbeteiligung | -0.7% | National, akut in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Sektorale Investitionsprioritäten in der Infrastruktur-Pipeline | -0.4% | National, regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Steigende Lohnkosten infolge alternder Belegschaft | -0.6% | National, konzentriert in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Strenge Angebotspreisdeckel bei öffentlichen FM-Ausschreibungen | -0.3% | Öffentlicher Sektor landesweit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Lohnkosten infolge alternder Belegschaft

Die Lohnkostenbasis im Facility Management wächst schneller als das Umsatzwachstum. Im Jahr 2024 setzten 85,6 % der Unternehmen Lohnerhöhungen um, doch mittlere Erhöhungen von 3 % reichten nicht aus, um die Rekrutierungslücken zu schließen, da die Verrentung sich beschleunigt. Insolvenzen aufgrund von Arbeitskräftemangel erreichten im selben Jahr mit 350 einen Rekordwert, wobei Insolvenzen in Bau und Logistik die Subunternehmensnetzwerke störten, die Facility-Operationen versorgen. Anbieter müssen nun Umschulungsanreize, Bindungsprämien und Automatisierungsinvestitionen auf Kostenstrukturen aufschichten, die bereits durch Materialpreisinflation belastet sind. Der Druck mindert die Margen und reduziert die CAGR des japanischen Facility-Management-Markts um 0,6 Prozentpunkte.

Strenge Angebotspreisdeckel bei öffentlichen FM-Ausschreibungen

Die öffentliche Beschaffung kommunaler Gebietskörperschaften setzt Festpreisdeckel, die wenig Spielraum lassen, steigende Lohn- oder Compliance-Kosten an Kunden weiterzugeben. Der Rahmen des designierten Managers schreibt einheitliche Serviceniveaus vor und verlangt gleichzeitig Preiswettbewerbsfähigkeit, was die Rentabilität effektiv komprimiert. Kommunale Verträge sind zwar volumenreich, entmutigen jedoch die Einführung fortschrittlicher Technologien, da sich Amortisationszeiten über die Konzessionslaufzeiten hinaus erstrecken. Diese Einschränkung reduziert die projizierte CAGR um 0,3 Prozentpunkte, insbesondere für Anbieter mit einem hohen Anteil an öffentlichen Portfolios.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Hard Services verankern die Marktgrundlage

Hard Services machten 2025 60,10 % des Marktanteils des japanischen Facility-Management-Markts aus. Sie umfassen Asset-Management, Instandhaltung von MEP- und HLK-Anlagen, Brandschutzsysteme und andere technische Funktionen, die für die Betriebsresilienz unerlässlich sind. Die Nachfrage bleibt stetig, da alternde Anlagen strengeren seismischen und energieeffizienten Standards entsprechen müssen, was Anlageneigentümer dazu veranlasst, Regime zur vorausschauenden Instandhaltung und Retro-Commissioning-Kampagnen einzuführen. Asset-Performance-Dashboards und digitale Zwillinge helfen Anbietern, Eingriffe zu priorisieren, während IoT-fähige Sensoren Echtzeit-Zustandsdaten liefern, die ungeplante Ausfallzeiten reduzieren. Die Marktgröße des japanischen Facility-Management-Markts für Hard Services wird voraussichtlich moderat expandieren, da Anbieter von reaktiven Reparaturen zu ergebnisbasierten Verträgen übergehen, die an Verfügbarkeits- und Energieeinsparungsmetriken geknüpft sind.

Soft Services, die Reinigung, Sicherheit, Büroservice, Catering und Concierge-Funktionen umfassen, wachsen bis 2031 mit einer CAGR von 4,72 %, schneller als Hard Services. Die Erwartungen der Nutzer an Wellness, Hygiene und Annehmlichkeitspakete im Gastgewerbestil erhöhen das strategische Gewicht von Soft Services und rechtfertigen Premium-Preise. Digitale Arbeitsauftrag-Plattformen und Robotik – wie autonome Bodenreinigungsmaschinen – verbessern die Produktivität und mildern Fachkräftemangel. Anbieter, die Gastgewerbekompetenzen mit datengesteuerter Qualitätskontrolle verbinden können, gewinnen Wettbewerbsvorteile, verbreitern den Umsatzmix und beschleunigen die Integration über Servicesegmente hinweg auf dem japanischen Facility-Management-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Nach Angebotstyp: Dominanz der Fremdvergabe beschleunigt sich

Ausgelagerte Lösungen machten 2025 67,60 % der Marktgröße des japanischen Facility-Management-Markts aus und wachsen mit einer CAGR von 4,12 %, da Unternehmen Nicht-Kerngeschäfte an Spezialisten auslagern. Einzelne Serviceverträge bleiben für grundlegende Reinigungs- oder HLK-Aufgaben weit verbreitet, doch gebündelte Pakete und integrierte FM-Lösungen (IFM) wachsen am schnellsten und bieten einheitliche Steuerung, KPI-Abstimmung und Technologieharmonisierung über Mehrstandort-Portfolios hinweg. IFM konsolidiert Anbieter-Fußabdrücke und ermöglicht bessere Beschaffungshebel und Rechenschaftspflicht, während Kunden mit konsolidierten ESG-Metriken versorgt werden. Der Trend spiegelt den Fokus auf Vorstandsebene auf Betriebsresilienz, Risikoübertragung und Datentransparenz wider.

Eigenleistungs-Management hält noch einen Anteil von 32,40 %, hauptsächlich bei anlagenintensiven Konglomeraten mit vorhandenen Kapazitäten oder unternehmenskritischen Vertraulichkeitsanforderungen. Steigende technologische Komplexität und Lohnsteigerungen zwingen interne Teams jedoch dazu, hybride Arrangements zu übernehmen und spezialisierte Aufgaben wie vorausschauende Analytik oder Aufzugswartung unterzuvergeben. Eigenleistungsoperatoren setzen zunehmend KI-Gebäudemanagementsysteme und IoT-Sensornetzwerke ein, um kostenkonkurrenzfähig zu bleiben, dennoch bleibt die strukturelle Tendenz zur Fremdvergabe auf dem japanischen Facility-Management-Markt klar erkennbar.

Nach Endnutzerbranche: Gewerbliche Führung steht vor industrieller Herausforderung

Gewerbliche Einrichtungen – einschließlich Büros, Einzelhandel und Lagerhaltung – hielten 2025 39,70 % der Gesamtumsätze, da Unternehmensmieter Modernisierung der Arbeitsplätze, Energieoptimierung und Verbesserungen der Nutzererfahrung anstrebten. IT- und Telekommunikationsstandorte fordern hochverfügbare Services, Redundanzplanung und regulatorische Compliance im Bereich Datensicherheit; Einzelhandelszentren konzentrieren sich auf Besucherströme, Anlagenschutz und erlebnisreiche Upgrades; Lagerhausbetreiber priorisieren Durchsatz und Umweltüberwachung. Diese vielfältigen Anforderungen stützen robuste Ausgaben, setzen Anbieter jedoch Belegungsschwankungen aus, die dem Verbrauchernachfragezyklus innewohnen.

Industrie- und Prozessanlagen verzeichnen mit einer CAGR von 4,63 % das schnellste Wachstum aufgrund der Digitalisierung in der Fertigung und der Einführung vorausschauender Instandhaltung. Produktionsausfallzeiten sind mit erheblichen finanziellen Strafen verbunden, was Werksleiter dazu treibt, sensorgestützte, datengestützte Facility-Programme zu implementieren, die die Verfügbarkeit maximieren und strengen Sicherheitsvorschriften entsprechen. Energie- und Bergbauprojekte erfordern zudem Fachkenntnisse im Bereich des Managements gefährlicher Bereiche, Umweltminderung und Notfallreaktion. Mit zunehmender Verbreitung von Industrie-4.0-Initiativen werden Industriestandorte den Umsatzabstand zu gewerblichen Immobilien auf dem japanischen Facility-Management-Markt verringern.

Gastgewerbe-Anlagen – Hotels, Restaurants und Unterhaltungsstätten – verlangen gästezentrierte Servicequalität, schnelle Problemlösung und Markenschutz. Gesundheitseinrichtungen benötigen Infektionsschutzprotokolle, gesetzliche Compliance und Garantien für die Verfügbarkeit von Geräten. Institutionelle und öffentliche Infrastrukturbetreiber – Schulen, Verkehrsknotenpunkte, Museen – bieten stabile, aber preissensitive Umsatzströme. Gemeinsam diversifizieren diese Sektoren die Anbieterportfolios und puffern makroökonomische Volatilität ab.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf erhältlich

Geografische Analyse

Tokio bleibt das Epizentrum des japanischen Facility-Management-Markts mit der höchsten Konzentration an erstklassigen Gewerbeimmobilien, Mischnutzungsentwicklungen und öffentlichen Einrichtungskomplexen. Hohe Bebauungsdichten schaffen Skaleneffekte für IFM-Verträge und beschleunigen die Einführung fortschrittlicher Analyseplattformen, Robotik und Energieoptimierungstools. Der Großraum Tokio gibt damit das technologische Tempo für nationale Servicestandards vor und beeinflusst die Weiterbildungsanforderungen im gesamten Land.

Osaka und Nagoya bilden sekundäre Knotenpunkte, verankert durch beträchtliche Industriebasen und wachsende Life-Science-Cluster, die Reinraumwartung, regulatorische Dokumentation und kontinuierliche Verbesserungsmethoden erfordern. Lokale Regierungen in beiden Ballungsräumen fördern nachhaltige Gebäudenachrüstungen durch Anreize und schaffen damit zusätzliche Möglichkeiten für Energieaudit-Dienstleistungen und Kapitalausgaben-Beratungsmandate. Die dem japanischen Facility-Management-Markt zugeschriebene Marktgröße für diese beiden Regionen wird voraussichtlich stetig steigen, da Fertigungsdigitalisierung und Logistikexpansion komplexe Serviceanforderungen ankurbeln.

Regionale Präfekturen stehen vor der umgekehrten Herausforderung: demografischer Rückgang, schrumpfende Kommunalhaushalte und verstreute Einrichtungsstrukturen erschweren die Leistungserbringung und Rentabilität. Anbieter setzen mobile Einsatzteams und cloudbasierte Arbeitsauftrag-Systeme ein, um Distanzineffizienzen zu bekämpfen, doch höhere Reisezeiten und geringere Anlagendichte schmälern die Margen. Diese Disparität fördert Fernüberwachungszentren und Edge-Computing-Gateways, die vorausschauende Instandhaltung ohne ständige Vor-Ort-Präsenz ermöglichen und damit eine skalierbare Serviceabdeckung trotz Personalengpässen ermöglichen.

Die Gefährdung durch Naturkatastrophen bestimmt die regionsspezifische Servicedifferenzierung. In erdbebengefährdeten Zonen in Zentral- und Südhonshu sind seismische Überwachungsinstallationen und Sofortreaktionsprotokolle erforderlich, was die Nachfrage nach Echtzeit-Strukturgesundheitsdaten und Nachuntersuchungskapazitäten nach Ereignissen steigert. Küstenpräfekturen, die durch Tsunamis gefährdet sind, investieren in die Wartung von Hochwasserschutzbarrieren, Notstromsysteme und Notfallräumungsplanung und fügen dem Anbieterangebot spezialisierte Qualifikationen hinzu. Klimawandelbetrachtungen – wie steigende Temperaturen und intensivere Taifune – beginnen, Strategien zur Anlagenrobustheit zu prägen und könnten inkrementelle Ausgaben für Resilienz-Upgrades auf dem gesamten japanischen Facility-Management-Markt antreiben.

Staatlich geförderte regionale Revitalisierungsprojekte, einschließlich lokalisierter Smart-City-Pilotprojekte und ländlicher digitaler Infrastrukturausbauten, bieten Wachstumsnischen außerhalb der Megastädte. Die Wirtschaftlichkeit der Leistungserbringung erfordert jedoch Partnerschaften mit lokalen Bauunternehmen, Versorgungsbetreibern und Gemeinschaftsgruppen, um die Verfügbarkeit von Arbeitskräften und kulturelle Normen in Einklang zu bringen. Anbieter mit flexiblen Arbeitsmodellen und standardisierten digitalen Toolkits können Servicequalität auf Metropolniveau in kleineren Städten replizieren und so unerschlossene Segmente des japanischen Facility-Management-Markts erschließen.

Wettbewerbslandschaft

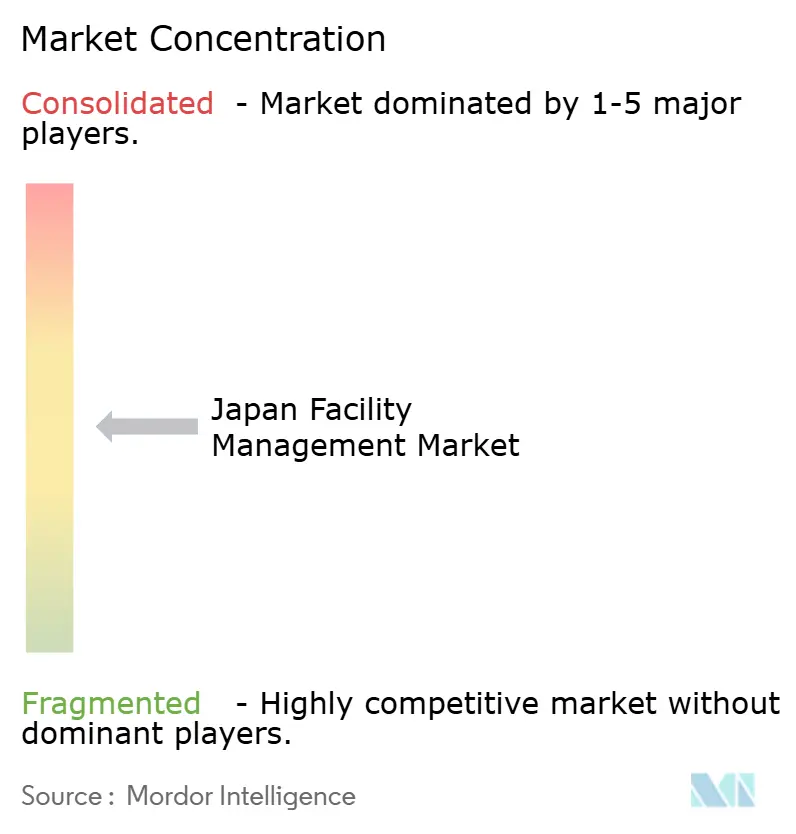

Japans Facility-Management-Markt weist eine moderate Konzentration auf, wobei mehrere etablierte Konglomerate – wie Japan Kanzai Holdings, Nomura Real Estate Partners und Tokyo Biso – multiregionale IFM-Portfolios halten, die Skaleneffekte in Beschaffung, Schulung und Technologieeinsatz liefern. Diese etablierten Anbieter nutzen proprietäre digitale Plattformen wie "KANNA", um die Arbeitsauftrag-Disposition zu zentralisieren, die Asset-Performance zu verfolgen und Compliance-Dokumentation zu synthetisieren, wodurch Transparenz und Kundenbindung verbessert werden. [4]PR Times, mehrere Pressemitteilungen zum Facility Management, prtimes.jp Die M&A-Aktivität steigt, veranschaulicht durch die Fusion von Nomura Real Estate im Jahr 2025 und die Übernahme von Sealex Facilities durch Daiwa House Realty Management, beide darauf ausgerichtet, technische Kompetenzen zu internalisieren und die landesweite Abdeckung zu stärken.

Technologiegestützte Disruptoren – häufig Spin-offs von IT-Integratoren oder Gebäudesystemanbietern – konzentrieren sich auf spezifische Schmerzpunkte wie KI-gestützte Energieanalytik, Roboter-Reinigungsflotten oder Echtzeit-Überwachung der Innenraumumgebung. Ihre asset-leichten Modelle und cloudnativen Plattformen ziehen Kunden an, die schnelle Bereitstellung und Abonnementpreise suchen. Partnerschaften zwischen solchen Spezialisten und etablierten FM-Anbietern nehmen zu und schaffen hybride Ökosysteme, die Hardware, Software und frontline Arbeitskräfte in einheitliche SLA-Strukturen bündeln.

Die strategische Differenzierung konzentriert sich auf vier Säulen: vertikale Integration, die Subauftragnehmer-Ebenen reduziert; Datenanalytik, die KPI-Erreichung quantifiziert; Personalaufstockung durch Automatisierung und Querqualifizierung; und Nachhaltigkeitsdienstleistungen, die Kunden bei der Dekarbonisierung ihrer Betriebe unterstützen. Fremdvergabe-Angebote, die diese Säulen einbetten, erzielen Premiumpreise und längere Laufzeiten und gestalten die Wettbewerbsmaßstäbe auf dem japanischen Facility-Management-Markt neu.

Trotz zunehmenden Wettbewerbs bleiben die Markteintrittsbarrieren hoch. Anbieter müssen nationale Gebäudewartungslizenzen besitzen, strenge Versicherungsanforderungen erfüllen und Arbeitsschutzschulungsstandards einhalten. Da die regulatorische Komplexität zunimmt, stehen kleinere regionale Akteure vor steigenden Verwaltungskosten und könnten Allianzen oder Exits anstreben. Infolgedessen wird der kombinierte Umsatz der fünf größten Anbieter auf rund 55 % geschätzt, was auf ein moderat konsolidiertes Feld hinweist, in dem Größe und Innovation mit Fragmentierungsnischen in ländlichen oder hochspezialisierten Diensten koexistieren.

Marktführer im japanischen Facility-Management-Bereich

Globeship Sodexo

Compass Group Japan

RISE Corp. Tokyo

Nippon Kanzai Co.

ISS Facility Services Japan

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Japan Kanzai Holdings stellte "KANNA" vor, eine Plattform für die digitale Transformation, die Einrichtungsdaten an mehreren Standorten zentralisiert, die Häufigkeit von Vor-Ort-Besuchen reduziert und dem Personalmangel entgegenwirkt.

- Juli 2025: Nomura Real Estate Partners fusionierte mit Nomura Real Estate Amenity Service, um Reinigungsdienstleistungen zu vereinheitlichen und das operative Management über nationale Portfolios hinweg zu stärken.

- Juli 2025: Sekisui Chemical lancierte die intelligenten und resilienten Wohnprojekte "Heim Sweet" mit ZEH-M-Oriented-Standards, die IoT-Komfort und eine 20-prozentige Reduzierung des Energieverbrauchs integrieren.

- Juni 2025: Fudial Creation begann mit dem Verkauf von "RELUXIA Yokohama Motomachi", einer IoT-fähigen Eigentumswohnung, gesichert durch Gesichtserkennung und ZEH-M-Oriented-Zertifizierung.

- Juni 2025: Hitachi erhielt einen Auftrag für 173 Aufzüge und Rolltreppen für den Torch Tower und integrierte dabei das FIBEE-Zieletagen-Reservierungssystem und die FI-700-Verwaltungssoftware für zukunftssichere Betriebe.

- Juni 2025: Die IoT-basierte Smart-Building-Plattform "WELCS place" der Obayashi Corporation wurde für zwei Pavillons auf der Expo 2025 Osaka-Kansai übernommen und unterstützt automatisierte Umgebungssteuerung und Besucherfluss-Analytik.

- Mai 2025: Daiwa House Realty Management übernahm Sealex Facilities und erweiterte damit das interne Gebäudewartungs-Know-how und die betriebliche Effizienz.

- Mai 2025: Panasonic EW Networks lancierte "SGNIS", einen Smart-Building-Service, der Beleuchtungs-, Überwachungs- und Zutrittskontrollsysteme über sichere Netzwerke vereinheitlicht, um CO₂-neutrale Ziele voranzutreiben.

- April 2025: Tokyo Biso Holdings kooperierte mit Builpo, um Reinigungsroboter und das "BILLMS"-Managementsystem einzusetzen und damit DX-Initiativen für die Gebäudepflege zu fördern.

- April 2025: Hitotohito Holdings verbündete sich mit Mitsui Fudosan, um die Flexibilität beim Facility-Management-Personal für Arenen und Einzelhandelskomplexe über einen Talentpool von 10.000 Personen zu steigern.

Berichtsumfang des japanischen Facility-Management-Markts

Facility Management (FM) ist ein Beruf, der viele Disziplinen vereint, um die Funktionalität, Sicherheit, den Komfort und die Effizienz der gebauten Umwelt durch die Integration von Menschen, Prozessen, Orten und Technologie sicherzustellen. FM-Fachleute tragen zum Unternehmensergebnis bei, indem sie die Verantwortung für die oft bedeutendsten und wertvollsten Vermögenswerte einer Organisation übernehmen, wie Immobilien, Geräte, Gebäude und andere Umgebungen, in denen Personal, Produktivität, Inventar und weitere Betriebselemente untergebracht sind.

Facility-Management-Services umfassen das Management von Gebäudepflege, Versorgungsleistungen, Wartungsbetrieb, Abfalldienstleistungen, Sicherheit usw. Diese Services werden weiter in die Bereiche Hard-Facility-Management-Services und Soft-Facility-Management-Services unterteilt.

Sowohl internes Facility Management als auch ausgelagerte FM-Services werden im Umfang berücksichtigt. Der Markt für integrierte Facility-Management-Services (IFM), zusammen mit Einzel- und gebündelten Services, ist im Segment der ausgelagerten FM-Services enthalten.

Der japanische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset-Management, MEP- und HLK-Services, Brandschutz- und Sicherheitssysteme sowie weitere Hard-FM-Services] und Soft Services [Büroservice und Sicherheit, Reinigungsdienstleistungen, Catering-Services und weitere Soft-FM-Services]), Angebotstyp (intern und ausgelagert [einzelnes FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, Institutionen & öffentliche Infrastruktur, Gesundheitswesen, Industrie- & Prozesssektor und andere). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Wertangaben (USD) bereitgestellt.

| Hard Services | Asset-Management |

| MEP- und HLK-Services | |

| Brandschutz- und Sicherheitssysteme | |

| Weitere Hard-FM-Services | |

| Soft Services | Büroservice und Sicherheit |

| Reinigungsdienstleistungen | |

| Catering-Services | |

| Weitere Soft-FM-Services |

| Eigenleistung | |

| Ausgelagert | Einzelnes FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionen und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Prozesse (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| MEP- und HLK-Services | ||

| Brandschutz- und Sicherheitssysteme | ||

| Weitere Hard-FM-Services | ||

| Soft Services | Büroservice und Sicherheit | |

| Reinigungsdienstleistungen | ||

| Catering-Services | ||

| Weitere Soft-FM-Services | ||

| Nach Angebotstyp | Eigenleistung | |

| Ausgelagert | Einzelnes FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhaltung usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionen und öffentliche Infrastruktur (Regierung, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Prozesse (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Facility-Management-Markt derzeit?

Die Marktgröße des japanischen Facility-Management-Markts erreichte 2026 USD 64,56 Milliarden.

Wie schnell wird der japanische Facility-Management-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 2,50 % verzeichnen und bis 2031 auf USD 73,66 Milliarden expandieren.

Welcher Servicetyp hat den größten Marktanteil?

Hard Services führten 2025 mit einem Anteil von 60,10 %, hauptsächlich aufgrund obligatorischer seismischer und energieeffizienter Upgrades.

Warum gewinnt die Fremdvergabe in der japanischen Facility-Management-Branche an Beliebtheit?

Die Fremdvergabe ermöglicht es Organisationen, operationelle Risiken zu übertragen, auf spezialisierte Technologie zuzugreifen und Kosten zu kontrollieren, weshalb ausgelagerte Verträge 2025 einen Anteil von 67,60 % hielten.

Welches Endnutzersegment wächst am schnellsten?

Industrie- und Prozesseinrichtungen wachsen mit einer CAGR von 4,63 %, da die Fertigung vorausschauende Instandhaltung und Digitalisierung übernimmt.

Seite zuletzt aktualisiert am: