Größe und Marktanteil des japanischen Pestizidmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.5 Milliarden US-Dollar |

| Marktgröße (2026) | 1.57 Milliarden US-Dollar |

| Marktgröße (2031) | 1.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.56% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des japanischen Pestizidmarkts von Mordor Intelligence

Die Größe des japanischen Pestizidmarkts wird voraussichtlich von 1,5 Milliarden USD im Jahr 2025 auf 1,57 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,56 % über den Zeitraum 2026–2031 einen Wert von 1,96 Milliarden USD erreichen. Diese Prognose verdeutlicht den stetigen Wandel eines reifen Agrarsektors hin zu datengesteuerten Lösungen mit geringen Rückständen, Präzisionsausbringungssystemen und einem verstärkten Einsatz biologisch aktiver Wirkstoffe. Hinter der Gesamt-CAGR verbirgt sich ein Zusammenspiel von Treibern: staatliche Anreize zur Reduzierung des Pestizidrisikos, klimatische Schwankungen, die den Schädlingsdruck erhöhen, eine rasch alternde Landwirtschaftsbevölkerung, die arbeitssparende Technologien annimmt, sowie kontinuierliche Innovationen bei Mikroverkapselungs- und drohnengeeigneten Formulierungen. Wettbewerbsstrategien verlagern sich angesichts einer stagnierenden Inlandsnachfrage auf Portfoliodiversifizierung und grenzüberschreitende Expansion, während die Widerstandsfähigkeit der Lieferkette nach Wirkstoffengpässen, die Abhängigkeiten von importierten Rohstoffen offenlegten, zur Vorstandspriorität geworden ist.

Wichtigste Erkenntnisse des Berichts

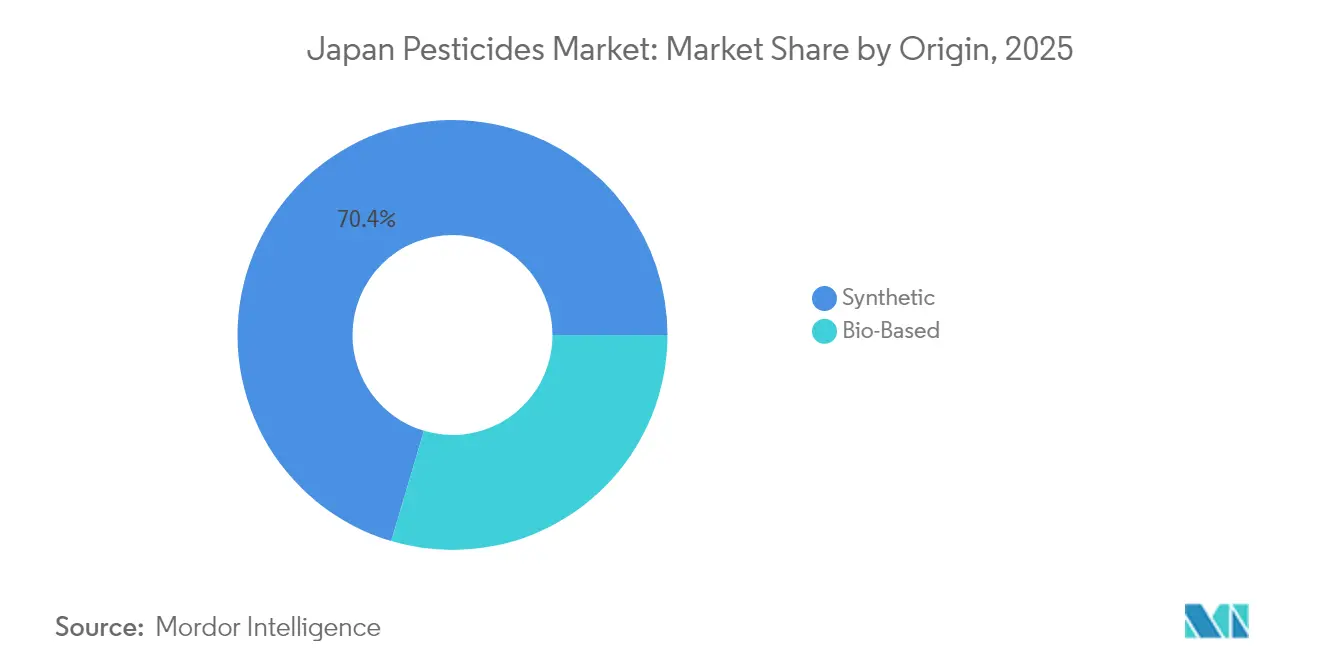

- Nach Ursprung entfielen 2025 70,40 % des Marktanteils des japanischen Pestizidmarkts auf synthetische Produkte, während biobasierte Lösungen bis 2031 mit einer CAGR von 8,75 % wachsen.

- Nach Typ führten Herbizide 2025 mit einem Umsatzanteil von 44,95 %, während Akarizide bis 2031 die höchste CAGR von 8,36 % erzielen sollen.

- Nach Kulturpflanzentyp entfielen 2025 29,85 % der Größe des japanischen Pestizidmarkts auf Obst und Gemüse, und Gartenbau- und Zierpflanzenkulturen sollen bis 2031 mit einer CAGR von 7,05 % wachsen.

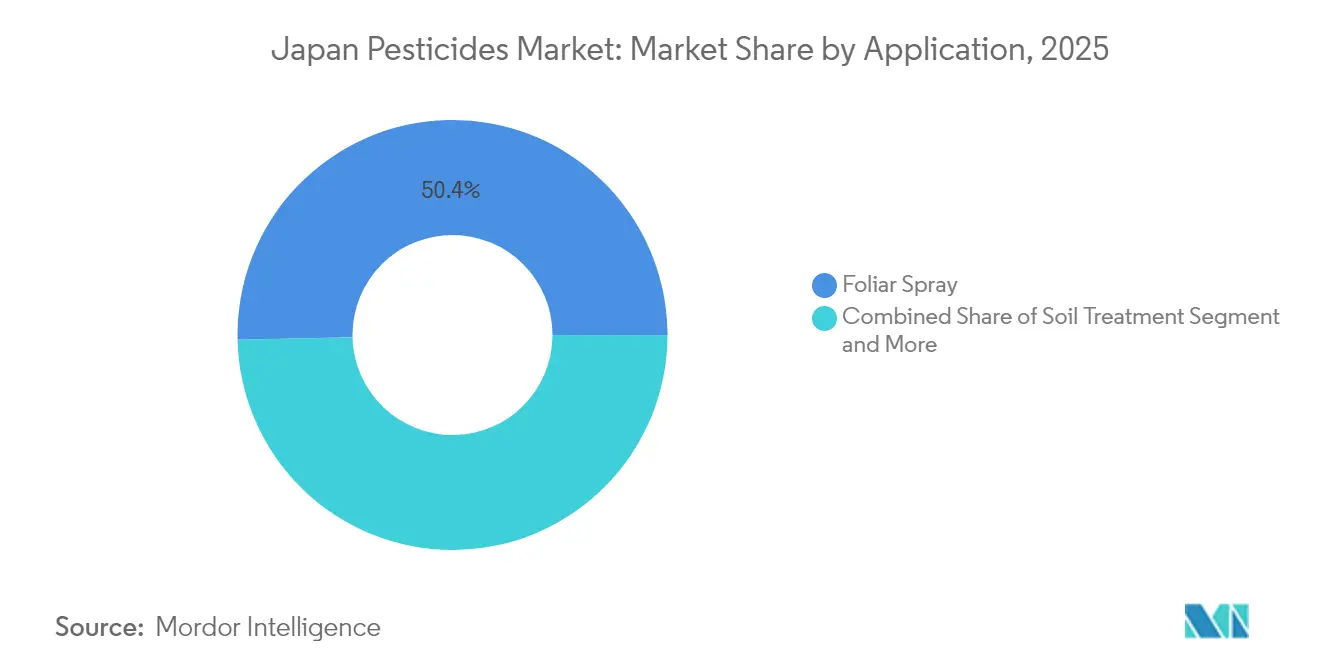

- Nach Anwendung hielt die Blattspritzung 2025 einen Anteil von 50,35 % am japanischen Pestizidmarkt, während die Luft- und Drohnenausbringung bis 2031 mit einer CAGR von 9,08 % skaliert.

- Nach Formulierung dominierten Flüssigkonzentrate 2025 mit 47,45 % des japanischen Pestizidmarkts, während mikroverkapselte Produkte eine CAGR von 7,34 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des japanischen Pestizidmarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Initiativen und Maßnahmen für nachhaltige Ernährung | +1.2% | National, mit früher Einführung in den Regionen Hokkaido und Kyushu | Mittelfristig (2–4 Jahre) |

| Steigender Schädlingsdruck durch klimatische Schwankungen | +0.8% | National, mit akuten Auswirkungen in den südlichen Präfekturen | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Einführung arbeitssparender Herbizide durch alternde Landwirte | +0.6% | Ländliche Gebiete landesweit, konzentriert in Reisanbauregionen | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung biobasierter Pestizide | +0.7% | National, mit Premium-Einführung in Clustern des ökologischen Landbaus | Langfristig (≥ 4 Jahre) |

| Ausbau der drohnengestützten Präzisionsausbringung | +0.4% | National, mit frühem Einsatz in großflächigen Landwirtschaftsbetrieben | Mittelfristig (2–4 Jahre) |

| Wachstum von Gewächshauskomplexen im geschützten Gartenbau, das die Fungizidnachfrage ankurbelt | +0.3% | Stadtrandgebiete und Zonen für kontrollierte Umgebungslandwirtschaft | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Initiativen und Maßnahmen für nachhaltige Ernährung

Japans MIDORI-Strategie schreibt eine 50-prozentige Reduzierung des risikogewichteten chemischen Pestizideinsatzes bis 2050 vor und stellt 2,2683 Billionen JPY (15,1 Milliarden USD) für die Subventionierung von Landwirten bereit, die ihren synthetischen Einsatz halbieren.[1]Quelle: Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei, „Direktzahlungen für umweltfreundliche Landwirtschaft”, maff.go.jp Die Kombination aus Direktzahlungen, beschleunigten Zulassungen für niedrig dosierte Wirkstoffe und Kennzeichnungsanreizen treibt den japanischen Pestizidmarkt in Richtung höherer Wirksamkeit pro Hektar und eines breiteren Einsatzes von Biokontrollmitteln. Anbieter, die ihre Portfolios an diesen Leitlinien ausrichten, sichern sich bevorzugte Registrierungen, während exportorientierte Unternehmen Japans hohe Standards nutzen, um sich auf internationalen Märkten zu differenzieren. Der politische Druck beschleunigt auch die Forschung an mikrodosierten Formulierungen, die den Ertrag erhalten und gleichzeitig die Rückstandsziele erfüllen – ein Schwerpunkt für inländische Innovatoren.

Steigender Schädlingsdruck durch klimatische Schwankungen

Klimatische Schwankungen verstärken den Zuzug von Wanderschädlingen, insbesondere des Braunen Reisplanthoppers, der nun unter günstigen Windströmungen häufiger Kyushu erreicht. Das Phänomen verkürzt die Spritzfenster und zwingt Landwirte zur Anwendung von Breitspektrum- oder sequenziellen Behandlungen, was die Nachfrage im japanischen Pestizidmarkt stärkt. Hochauflösende S-18-Klimamodelldaten ermöglichen eine regionsspezifische Produktpositionierung, während Hersteller prädiktive Schädlingsanalytik in Beratungsplattformen integrieren, um die Loyalität der Anbauer zu sichern.

Beschleunigte Einführung arbeitssparender Herbizide durch alternde Landwirte

Da das Durchschnittsalter der Landwirte bei 67 Jahren liegt, ist das manuelle Jäten in Reisfeldern nicht mehr praktikabel. Subventionierte Smart-Farming-Programme bündeln Herbizidprodukte mit autonomen Traktoren und Präzisionssprühgeräten, was das Herbizidvolumen steigert und die Markentreue fördert. Unternehmen, die integrierte Unkrautbekämpfungspakete anbieten, erzielen eine schnellere Marktdurchdringung, obwohl der Trend durch herbizidresistente Unkräuter gedämpft wird, die Rotationschemiestrategien erfordern.

Wachstum von Gewächshauskomplexen im geschützten Gartenbau, das die Fungizidnachfrage ankurbelt

Japan verfügt über eine große Gewächshausfläche, und sein Programm der nächsten Generation für Gewächshäuser begünstigt ertragsstarke Hydroponik mit strengen Anforderungen an die Krankheitskontrolle. Fungizidformulierungen mit geringer Verflüchtigung und verlängerter Restwirkung eignen sich für Umlaufsysteme und bieten Originatoren einen Premium-Preiskorridor. Maßgeschneiderte integrierte Pflanzenschutzprotokolle stimmen mit energieeffizienten Gewächshauszielen überein und vertiefen die Zusammenarbeit zwischen Chemieanbietern und Gerätelieferanten.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Zulassungs- und MRL-Compliance-Zeitpläne | -0.9% | National, mit strengerer Durchsetzung in exportorientierten Regionen | Kurzfristig (≤ 2 Jahre) |

| Erhöhte Verbraucheraufmerksamkeit gegenüber chemischen Rückständen | -0.6% | Städtische Märkte und landwirtschaftliche Premiumzonen | Mittelfristig (2–4 Jahre) |

| Zunehmende herbizidresistente Unkrautpopulationen | -0.4% | Reisanbauregionen und intensive Anbausysteme | Langfristig (≥ 4 Jahre) |

| Zeitweise Engpässe bei kritischen Formulierungszusätzen | -0.3% | National, mit akuten Auswirkungen auf Spezialformulierungshersteller | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Zulassungs- und MRL-Compliance-Zeitpläne

Das Ministerium für Gesundheit, Arbeit und Soziales senkte die Methomyl-Rückstandsgrenzwerte für Kohl von 0,7 mg/kg auf 0,5 mg/kg, und 141 neue Substanzen wurden 2024 einer regulatorischen Prüfung unterzogen. Diese Änderungen erhöhen die Kosten für toxikologische Studien, verzögern Produkteinführungen und belasten kleinere Registranten im japanischen Pestizidmarkt. Unternehmen reagieren darauf, indem sie Daten über globale Tochtergesellschaften bündeln und Doppelverwendungschemikalien priorisieren, die auf eine Angleichung zwischen Japan und der Europäischen Union ausgelegt sind, um Dossierkosten zu amortisieren.

Erhöhte Verbraucheraufmerksamkeit gegenüber chemischen Rückständen

Echinochloa crus-galli var. formosensis und Alopecurus aequalis weisen nun Resistenzen gegen mehrere Wirkmechanismen auf. Die Rotation neuer Wirkmechanismen erhöht die Kosten pro Hektar und veranlasst Anbauer, mechanische oder biologische Kontrollmaßnahmen einzubeziehen, was das Herbizidwachstum dämpft. Forschungs- und Entwicklungspipelines beschleunigen proprietäre Wirkstoffe, müssen jedoch den langwierigen inländischen Zulassungsprozess durchlaufen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ursprung: Biobasierte Lösungen beschleunigen die Diversifizierung

Synthetische Pestizide hielten 2025 einen Anteil von 70,40 % am japanischen Pestizidmarkt aufgrund ihrer bewährten Wirksamkeit, einfachen Lagerung und Breitspektrumleistung, die von alternden Anbauern geschätzt wird. Biobasierte Produkte wachsen mit einer CAGR von 8,75 % auf der Grundlage regulatorischer Beschleuniger und der Nachfrage der Verbraucher. Landwirte, die ihr synthetisches Volumen um 50 % reduzieren, erhalten Anspruch auf Direktzahlungen, was die Attraktivität biologischer Alternativen verstärkt. Gleichzeitig lizenzieren multinationale Unternehmen mikrobielle Wirkstoffe von lokalen Start-ups, um sich gegen synthetische Abhängigkeiten abzusichern.

Biobasierte Pestizide fördern Ko-Formulierungen, die niedrig dosierte Chemikalien mit lebenden Organismen kombinieren und eine robuste Kontrolle bei reduzierten Toxizitätsindizes bieten. Diese Hybridstrategie positioniert Anbieter so, dass sie MIDORI-Ziele erfüllen können, ohne den Ertrag zu beeinträchtigen. Regulatorische Rahmenbedingungen im Rahmen der Strategie des Ministeriums für Landwirtschaft, Forstwirtschaft und Fischerei für nachhaltige Lebensmittelsysteme sehen eine bevorzugte Behandlung biologischer Produkte vor, einschließlich beschleunigter Registrierungsverfahren und finanzieller Anreize, die die Wettbewerbsdynamik zwischen synthetischen und biobasierten Segmenten neu gestalten.

Nach Typ: Herbizid-Stewardship bestimmt die Wachstumstrajektorie

Herbizide sicherten sich 2025 44,95 % des Umsatzes, da mechanisierungsscheue Reisbauern Einzel-Schuss-Unkrautbekämpfungsprodukte einführten. Dennoch ist die Herbizidresistenz ein wachsendes Risiko, das Akarizid- und Fungizid-Innovationen vorantreibt. Akarizide beschleunigen sich mit einer CAGR von 8,36 %, angetrieben durch Spinnmilbenbefall in Gewächshaustomaten und -gurken. Fungizide verzeichnen eine stetige Nachfrage durch die Ausweitung des Gewächshausanbaus, während Insektizide unter dem Druck der Einführung des integrierten Pflanzenschutzes und biologischer Bekämpfungsalternativen stehen. Nematizide stellen ein spezialisiertes Segment dar, das Hochwertkulturen und geschützte Anbausysteme bedient, die eine Bekämpfung bodenbürtiger Schädlinge erfordern.

Das Herbizidsegment sieht sich zunehmenden Resistenzherausforderungen gegenüber, da mehrere Unkrautarten, darunter das Taiwan-Sumpfreis, Resistenzen gegen Herbizide der Gruppen 1 und 2 entwickeln, was Rotationsstrategien und neue Wirkstoffe erforderlich macht. Das Pyroxasulfon-Herbizid von Kumiai Chemical verzeichnete von 2013 bis 2023 ein jährliches Wachstum von 26 %, was den Marktbedarf an wirksamen neuen Chemikalien belegt. Die Entwicklung systematischer Herbizidkontrollmethoden für invasive Arten durch die Nationale Organisation für Agrar- und Lebensmittelforschung zeigt die laufende Innovation bei Ausbringungstechniken und Resistenzmanagementstrategien.

Nach Kulturpflanzentyp: Hochwertkulturen bestimmen die Nachfrage

Obst und Gemüse absorbierten 2025 29,85 % der Ausgaben, da Verbraucher Aufpreise für optisch einwandfreie Produkte zahlten. Gartenbau- und Zierpflanzenkulturen, einschließlich Schnittblumen, sind im Rahmen von Stadtlandwirtschaftsprogrammen und vertikalen Farmen auf dem Weg zu einer CAGR von 7,05 %. Getreide und Körnerfrüchte halten trotz rückläufiger Anbauflächen ein erhebliches Volumen aufrecht, während Hülsenfrüchte und Ölsaaten von Initiativen zur Kulturpflanzendiversifizierung profitieren. Handelspflanzen, einschließlich Tabak und industrielle Anwendungen, stellen spezialisierte Marktnischen mit spezifischen regulatorischen und technischen Anforderungen dar.

Anbauer in kontrollierten Umgebungen suchen nach rückstandsfreien Kennzeichnungen und einheitlichem Erscheinungsbild und bevorzugen Biopestizide und mikroverkapselte Fungizide, die die Haltbarkeit verlängern. Das Programm der nächsten Generation für Gewächshäuser zielt auf eine Steigerung der inländischen Gemüseproduktion durch moderne Anlagenlandwirtschaft ab und schafft Möglichkeiten für Fungizide und spezialisierte Formulierungen für geschlossene Anbausysteme. Die Einführung von Hydroponik beschleunigt sich mit technologischen Fortschritten und erfordert Pflanzenschutzprodukte, die mit erdlosen Wachstumsmedien und umlaufenden Nährstoffsystemen kompatibel sind.

Nach Anwendung: Drohnen gestalten das Dienstleistungsökosystem neu

Blattspritzanwendungen behalten mit einem Marktanteil von 50,35 % im Jahr 2025 ihre Dominanz und profitieren von der etablierten Ausbringungsinfrastruktur und der Vertrautheit der Landwirte mit konventionellen Sprühgeräten. Luft- und Drohnenanwendungen verzeichnen mit einer CAGR von 9,08 % bis 2031 ein explosives Wachstum, unterstützt durch technologische Partnerschaften und staatliche Initiativen zur Förderung der Präzisionslandwirtschaft. Bodenbehandlungs- und Saatgutbehandlungsmethoden bedienen spezialisierte Marktsegmente, während die Chemigation eine effiziente Ausbringung für bewässerte Kulturen bietet. Die Anwendungslandschaft entwickelt sich rasch weiter, da alternde Landwirte arbeitssparende Alternativen suchen und Präzisionslandwirtschaftstechnologien reifen.

Der Pinpoint Time Spraying-Dienst von OPTiM Corporation deckte im Geschäftsjahr 2024 26.000 Hektar in 133 Gemeinden ab und demonstrierte die kommerzielle Tragfähigkeit drohnenbasierter Ausbringungssysteme mit einer Nutzerbindungsrate von über 94 %. Die Partnerschaft von Sumitomo Corporation mit JA Miyagi Tome unter Einsatz von Nileworks-Drohnen erzielt operative Effizienzgewinne und schließt die Hektarausbringung in 10 Minuten ab, verglichen mit herkömmlichen Methoden. Das Ministerium für Landwirtschaft, Forstwirtschaft und Fischerei wählte Terra Drone Corporation für Expansionsprojekte in Südostasien aus, was die staatliche Unterstützung für die Entwicklung der Drohnentechnologie und die Erschließung internationaler Märkte unterstreicht.

Nach Formulierung: Kontrollierte Freisetzung treibt Produkte der nächsten Generation an

Flüssigkonzentrate dominieren die Formulierungslandschaft mit einem Anteil von 47,45 % an der Größe des japanischen Pestizidmarkts im Jahr 2025 und bieten Vielseitigkeit und Anwendungsfreundlichkeit, die verschiedene landwirtschaftliche Betriebe anspricht. Mikroverkapselte Formulierungen verzeichnen mit einer CAGR von 7,34 % bis 2031 ein rasantes Wachstum, angetrieben durch die Nachfrage nach Eigenschaften zur kontrollierten Freisetzung und reduzierten Umweltauswirkungen. Benetzbare Pulver und Granulate bedienen traditionelle Ausbringungsmethoden, während Suspensionskonzentrate verbesserte Stabilität und Handhabungseigenschaften bieten. Das Formulierungssegment erlebt technologische Innovationen, die auf die Verbesserung der Wirksamkeit, die Reduzierung von Abdrift und die Verlängerung der Restwirkung ausgerichtet sind.

Die Mikroverkapselungstechnologie wird durch Forschungspartnerschaften und Patententwicklung vorangetrieben, mit Innovationen bei thermosensitiven Freisetzungseigenschaften und synergistischen Wirkstoffkombinationen. Chemical and Pharmaceutical Bulletin. Yanmar entwickelte eine landwirtschaftliche Sprühtechnologie, die den Pestizideinsatz um 40 % reduziert und gleichzeitig die Blattbedeckung durch zweistufiges Sprühen und Blattwendemechanismen verbessert. Yanmar Holdings. Patentaktivitäten bei verkapselten Begasungsmitteln und landwirtschaftlichen Öldispersionsformulierungen belegen die laufende Innovation bei Ausbringungssystemen, die darauf ausgelegt sind, die Wirksamkeit zu steigern und gleichzeitig die Umweltauswirkungen zu minimieren.

Geografische Analyse

Hokkaidos weitläufige Getreidebetriebe sind auf Herbizidprogramme angewiesen, die in autonome Maschinen integriert sind, um den Arbeitskräftemangel auszugleichen. Zentrale Präfekturen wie Niigata sind auf Reisfelder spezialisiert, die selektive Herbizide und Fungizide zur Bekämpfung von Scheidenbrand erfordern. Im Gegensatz dazu leiden Kyushu und Shikoku unter subtropischer Feuchtigkeit, die einen höheren Insekten- und Milbendruck erzeugt und den Absatz von Akariziden und Bio-Insektiziden ankurbelt. Die Stadtrandgebiete rund um Tokio und Osaka beherbergen den Großteil der geschützten Gartenbauflächen und bilden einen Hotspot für Spezialfungizide, die für feuchtigkeitsreiche Gewächshäuser geeignet sind.

Südliche Präfekturen erleben den frühesten Zuzug von Wanderschädlingen, was eine schnelle Einführung von Drohnendiensten zur raschen Eindämmung fördert. Küstenregionen nutzen die Chemigation in Wintergemüsetunneln, während Berggebiete Pheromonfallenverfahren zum Schutz kleinbäuerlicher Zitrusgärten erkunden. In allen geografischen Regionen wird der japanische Pestizidmarkt durch logistische Vorteile in der Nähe von Häfen wie Kobe und Yokohama geprägt, wo sich Formulierungsanlagen konzentrieren, um die Handhabung importierter Rohstoffe und den Versand fertiger Waren zu beschleunigen.

Regionale Kooperationsprogramme, die im Rahmen des Klimawandelanpassungsgesetzes finanziert werden, ermutigen Präfekturen zur Einführung lokalisierter bewährter Praktiken, vom abwechselnden Nass- und Trockenlegen in Reisfeldern bis hin zur Nachrüstung von Gewächshäusern mit Maschennetzen. Solche Initiativen stärken die Technologiediffusion und stimulieren die Nachfragehomogenisierung, während mikroklimatische Variationen differenzierte Produktportfolios im gesamten Archipel aufrechterhalten.

Wettbewerbslandschaft

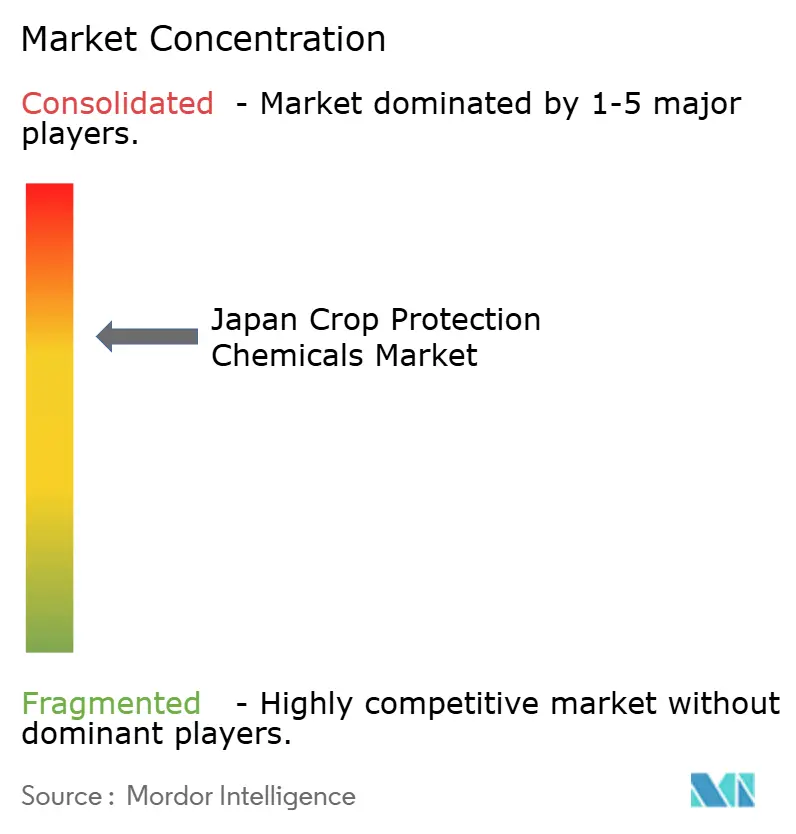

Der japanische Pestizidmarkt weist eine moderate Konzentration auf, wobei die fünf größten Anbieter rund 70 % des Umsatzes auf sich vereinen. Sumitomo Chemical Co., Ltd. nutzt eine Pipeline mikrobieller Wirkstoffe und globale Lizenzvereinbarungen, um die inländische Dominanz zu festigen und gleichzeitig durch die Übernahme von Philagro Holding S.A. und Kenogard S.A. in Europa zu expandieren. Syngenta CropProtection AG (Syngenta Group) kombiniert digitale Beratungsplattformen mit Blockbustern wie Azoxystrobin, um den Marktanteil bei exportorientierten Gemüsebauern zu sichern. Bayer AG konzentriert sich auf maßgeschneiderte Saatgutbehandlungspakete, die mit Drohnenausbringungsprotokollen synchronisiert sind, und sichert sich wiederkehrende Umsätze in Mais- und Ölsaatennischen.

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.) kanalisiert fortschrittliche Verkapselungsforschung und -entwicklung in patentierte Formulierungen, die darauf abzielen, Abdrift und Anwenderexposition zu minimieren, und differenziert sich bei Gewächshauskulturen. FMC Corporation nutzt Diamidchemie und langwirksame Insektizide und bündelt diese häufig mit Schulungsmodulen zum Resistenzmanagement, um sich als Stewardship-Führer zu positionieren. Kleinere inländische Unternehmen wie Nihon Nohyaku Co., Ltd. und Hokko Chemical Industry Co., Ltd. konzentrieren sich auf Spezialfungizide und exportorientierte Lohnfertigung.

Strategische Allianzen nehmen zu, da Chemieunternehmen Zugang zu Drohnenflottendaten, E-Commerce-Reichweite und biologischen Screening-Bibliotheken suchen. Die Durchsetzung von Rechten des geistigen Eigentums bleibt streng. Die Rechtsschritte von Kumiai Chemical Industry Co., Ltd. im Jahr 2024 zum Schutz von Pyroxasulfon-Patenten veranschaulichen die aktive Verteidigung von Innovationsrenten im japanischen Pestizidmarkt. Die Minderung von Lieferkettenrisiken treibt die lokale Lagerhaltung und Doppelbeschaffung voran, während die Bilanzierung des CO₂-Fußabdrucks beginnt, Beschaffungsausschreibungen von Genossenschaften zu beeinflussen.

Marktführer der japanischen Pestizidbranche

Sumitomo Chemical Co., Ltd.

Syngenta CropProtection AG (Syngenta Group)

Bayer AG

Mitsui Chemicals Agro, Inc. (Mitsui Chemicals, Inc.)

FMC Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BASF leitete die Registrierung für Prexio Active ein, einen neuen insektiziden Wirkstoff, der zur Bekämpfung aller vier Reiszikaden-Arten entwickelt wurde. Das Unternehmen reichte regulatorische Dossiers in wichtigen Märkten im asiatisch-pazifischen Raum ein. BASF plant, Prexio-basierte Produktformulierungen im zweiten Quartal 2025 in Indien einzuführen, gefolgt von Markteinführungen in anderen Märkten des asiatisch-pazifischen Raums, einschließlich Japan.

- Dezember 2024: Idemitsu Kosan übernahm Agro-Kanesho für 23 Milliarden JPY (154 Millionen USD) und trat damit in den japanischen Pestizidmarkt ein. Die Übernahme stärkte das Agrarportfolio durch die Hinzufügung von Pflanzenschutzprodukten, um der wachsenden Nachfrage nach nachhaltigen Landwirtschaftslösungen gerecht zu werden.

- März 2024: Forschungen an der Tokyo University of Science, Japan, zeigen, dass Rosenöl als natürliches Pestizid für den ökologischen Landbau geeignet ist. Das Öl aktiviert Abwehrmechanismen in Tomatenpflanzen und zieht natürliche Fressfeinde an, die die Kulturen vor Motten und Milben schützen.

Berichtsumfang des japanischen Pestizidmarkts

Pestizide sind Substanzen, die zum Schutz von Kulturen vor Schädlingen, Krankheiten und Unkräutern eingesetzt werden. Sie umfassen Pestizide, Herbizide, Fungizide und Insektizide, die dazu beitragen, Schäden durch Insekten, Pilze und unerwünschte Pflanzen zu verhindern. Der Markt umfasst Pestizide, die von Landwirten und gewerblichen Anbauern sowohl in landwirtschaftlichen Anwendungen für Kulturen als auch für Nicht-Kulturen eingesetzt werden. Der japanische Markt für Pflanzenschutzmittel ist segmentiert nach Ursprung (synthetisch und biobasiert), Typ (Herbizid, Fungizid, Insektizid und andere Typen) sowie Anwendung (Getreide und Körnerfrüchte, Hülsenfrüchte und Ölsaaten, Obst und Gemüse, Handelspflanzen und andere Anwendungen). Der Bericht bietet Marktgröße und Prognosen für Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Synthetisch |

| Biobasiert |

| Herbizid |

| Fungizid |

| Insektizid |

| Akarizid |

| Nematizid |

| Andere Typen (Rodentizid, Bakterizid usw.) |

| Flüssigkonzentrate |

| Benetzbare Pulver |

| Granulate |

| Mikroverkapselt |

| Suspensionskonzentrate |

| Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten |

| Obst und Gemüse |

| Handelspflanzen |

| Zierpflanzenkulturen |

| Andere Anwendungen (Rasenpflege, Forstbaumsämlinge usw.) |

| Blattspritzung |

| Bodenbehandlung |

| Saatgutbehandlung |

| Chemigation |

| Luft- und Drohnenausbringung |

| Nach Ursprung | Synthetisch |

| Biobasiert | |

| Nach Typ | Herbizid |

| Fungizid | |

| Insektizid | |

| Akarizid | |

| Nematizid | |

| Andere Typen (Rodentizid, Bakterizid usw.) | |

| Nach Formulierung | Flüssigkonzentrate |

| Benetzbare Pulver | |

| Granulate | |

| Mikroverkapselt | |

| Suspensionskonzentrate | |

| Nach Kulturpflanzentyp | Getreide und Körnerfrüchte |

| Hülsenfrüchte und Ölsaaten | |

| Obst und Gemüse | |

| Handelspflanzen | |

| Zierpflanzenkulturen | |

| Andere Anwendungen (Rasenpflege, Forstbaumsämlinge usw.) | |

| Nach Anwendung | Blattspritzung |

| Bodenbehandlung | |

| Saatgutbehandlung | |

| Chemigation | |

| Luft- und Drohnenausbringung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Markt für Pflanzenschutzmittel derzeit?

Die Ausgaben belaufen sich 2026 auf 1,57 Milliarden USD, wobei der Wert bis 2031 auf 1,96 Milliarden USD bei einer jährlichen Wachstumsrate von 4,56 % steigen soll.

Welches Produktsegment hat den größten Anteil am japanischen Markt für Pflanzenschutzmittel?

Herbizide führen mit einem Umsatzanteil von 44,95 % im Jahr 2025, angetrieben durch die Nachfrage nach arbeitssparender Unkrautbekämpfung auf alternden Betrieben.

Wie schnell expandieren biobasierte Pestizide in Japan?

Biobasierte Lösungen wachsen bis 2031 mit einer jährlichen Wachstumsrate von 8,75 % aufgrund politischer Anreize und der Nachfrage nach rückstandsfreien Lebensmitteln.

Warum gewinnen Drohnen für Sprühanwendungen in Japan an Beliebtheit?

Drohnendienste reduzieren den Arbeitseinsatz um bis zu 80 % und können einen Hektar in etwa 10 Minuten behandeln, was sie für eine ältere landwirtschaftliche Belegschaft attraktiv macht.

Seite zuletzt aktualisiert am: