Größe und Marktanteil des italienischen Nuklearbildgebungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

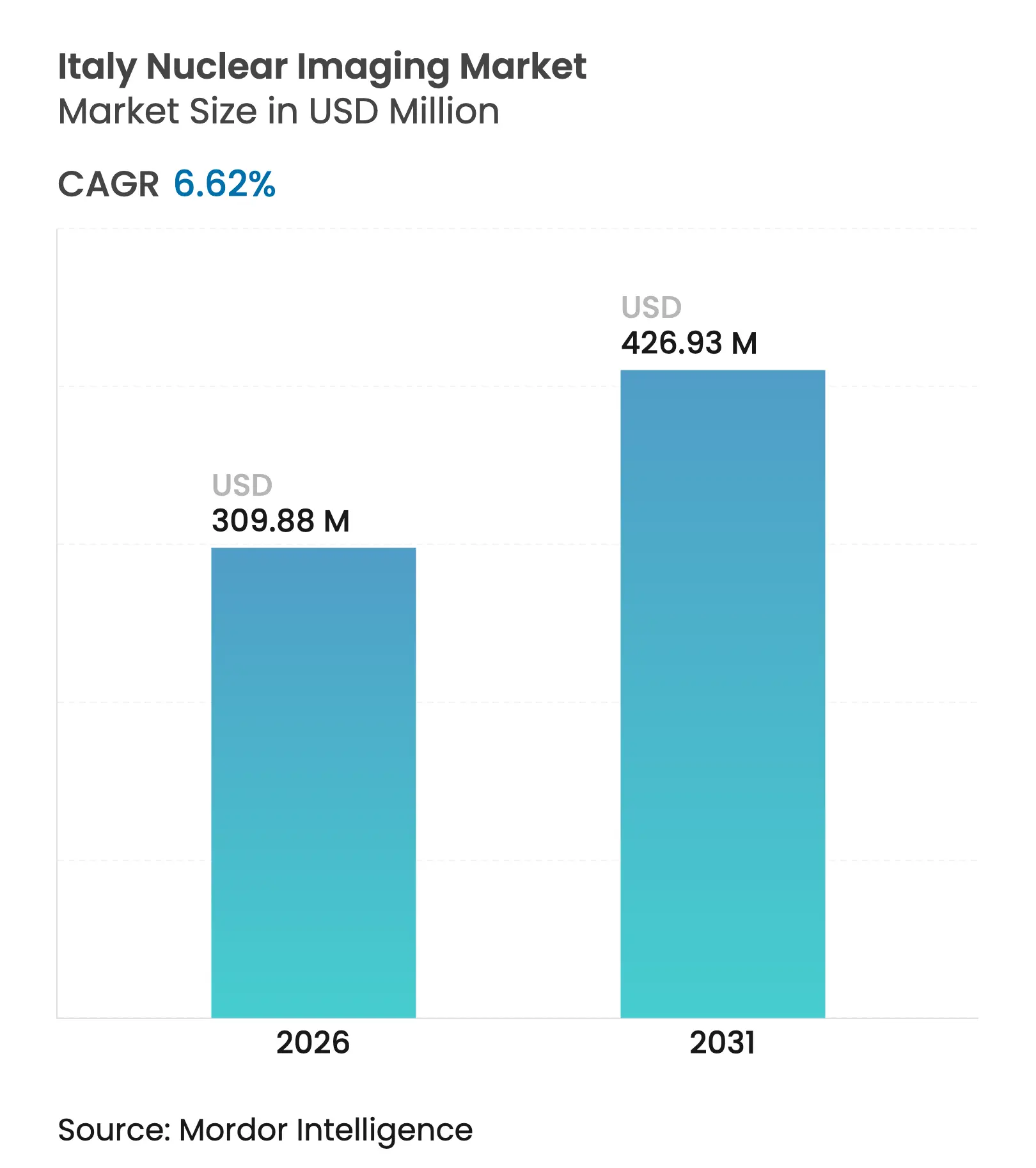

| Marktgröße (2026) | 309.88 Millionen US-Dollar |

| Marktgröße (2031) | 426.93 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des italienischen Nuklearbildgebungsmarktes durch Mordor Intelligence

Die Marktgröße des italienischen Nuklearbildgebungsmarktes wird im Jahr 2026 auf USD 309,88 Millionen geschätzt, ausgehend vom Wert des Jahres 2025 von USD 290,65 Millionen, mit Projektionen für 2031 von USD 426,93 Millionen, was einem Wachstum von 6,62% CAGR über den Zeitraum 2026–2031 entspricht. Eine robuste onkologische Nachfrage, die rasche Einführung hybrider PET/CT- und SPECT/CT-Plattformen sowie beständige öffentlich-private Investitionen in die zyklotronen-basierte Radioisotopenkapazität bilden die Grundlage dieses Aufwärtstrends. Nördliche Regionen sichern sich einen überproportionalen Anteil an Neuinstallationen, begünstigt durch dichtere Krankenhausnetzwerke und vorteilhafte Tarife des Servizio Sanitario Nazionale (SSN), um das Untersuchungsvolumen zu steigern. Lieferkettenprobleme im Zusammenhang mit ausländischen Mo-99/Tc-99m-Reaktoren rücken die inländische Isotopeninovation in den Vordergrund, wobei die SORGENTINA-RF-Initiative der ENEA und das LARAMED-Programm der INFN darauf abzielen, die Importabhängigkeit zu verringern. Unterdessen verstärken Gerätehersteller ihre Wettbewerbspositionierung durch F&E-gestützte Produkteinführungen und Akquisitionen, die Hardware mit theranostischen Tracern bündeln.

Wesentliche Erkenntnisse des Berichts

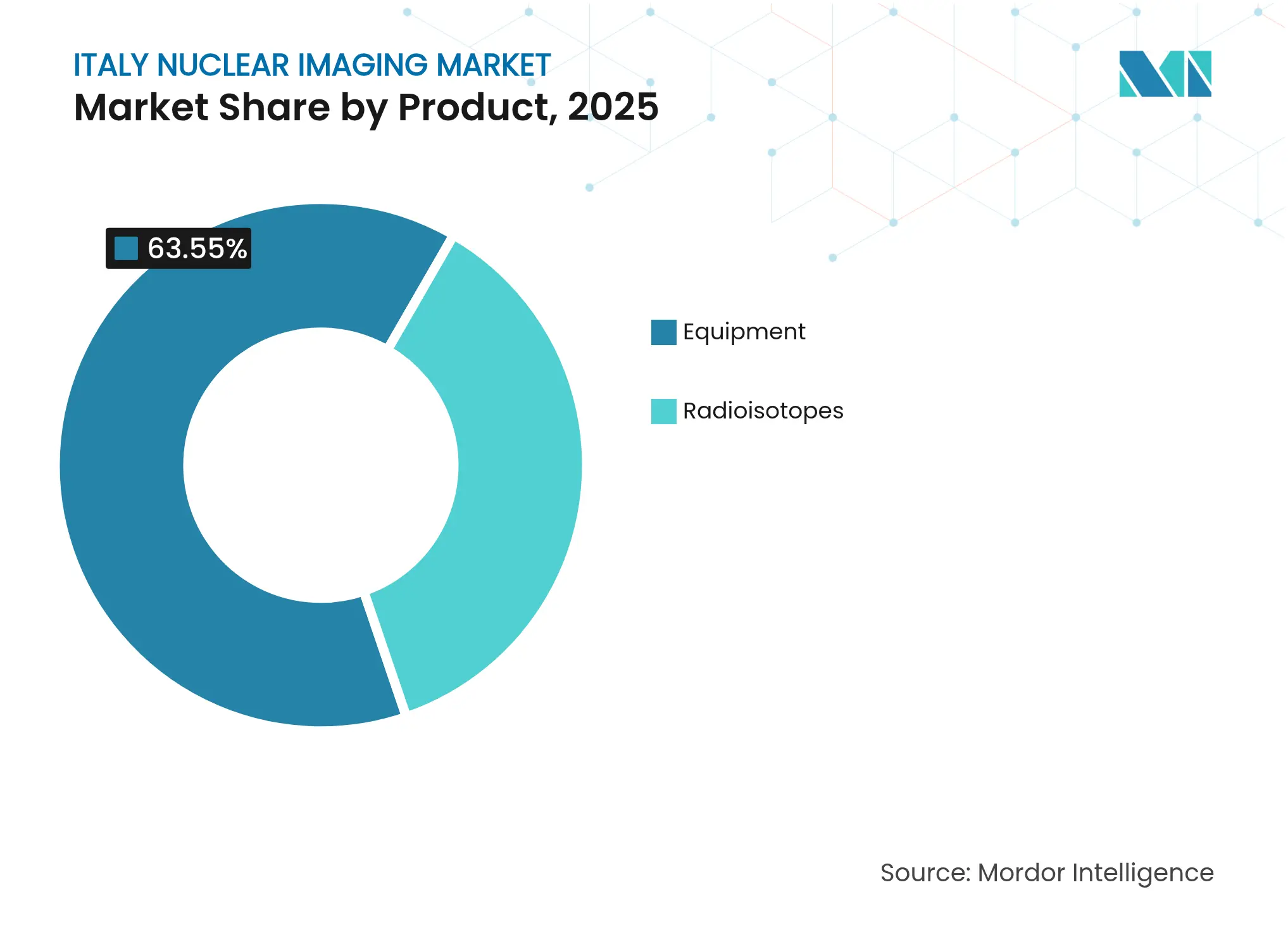

- Nach Produktkategorie führte die Gerätesparte im Jahr 2025 mit einem Marktanteil von 63,55% am italienischen Nuklearbildgebungsmarkt; Radioisotope werden voraussichtlich bis 2031 eine CAGR von 6,75% erzielen, die schnellste aller Kategorien.

- Nach Anwendung dominierte die Onkologie mit einem Anteil von 38,30% an der Marktgröße des italienischen Nuklearbildgebungsmarktes im Jahr 2025; die Neurologie wird voraussichtlich zwischen 2026–2031 mit einer CAGR von 7,08% expandieren.

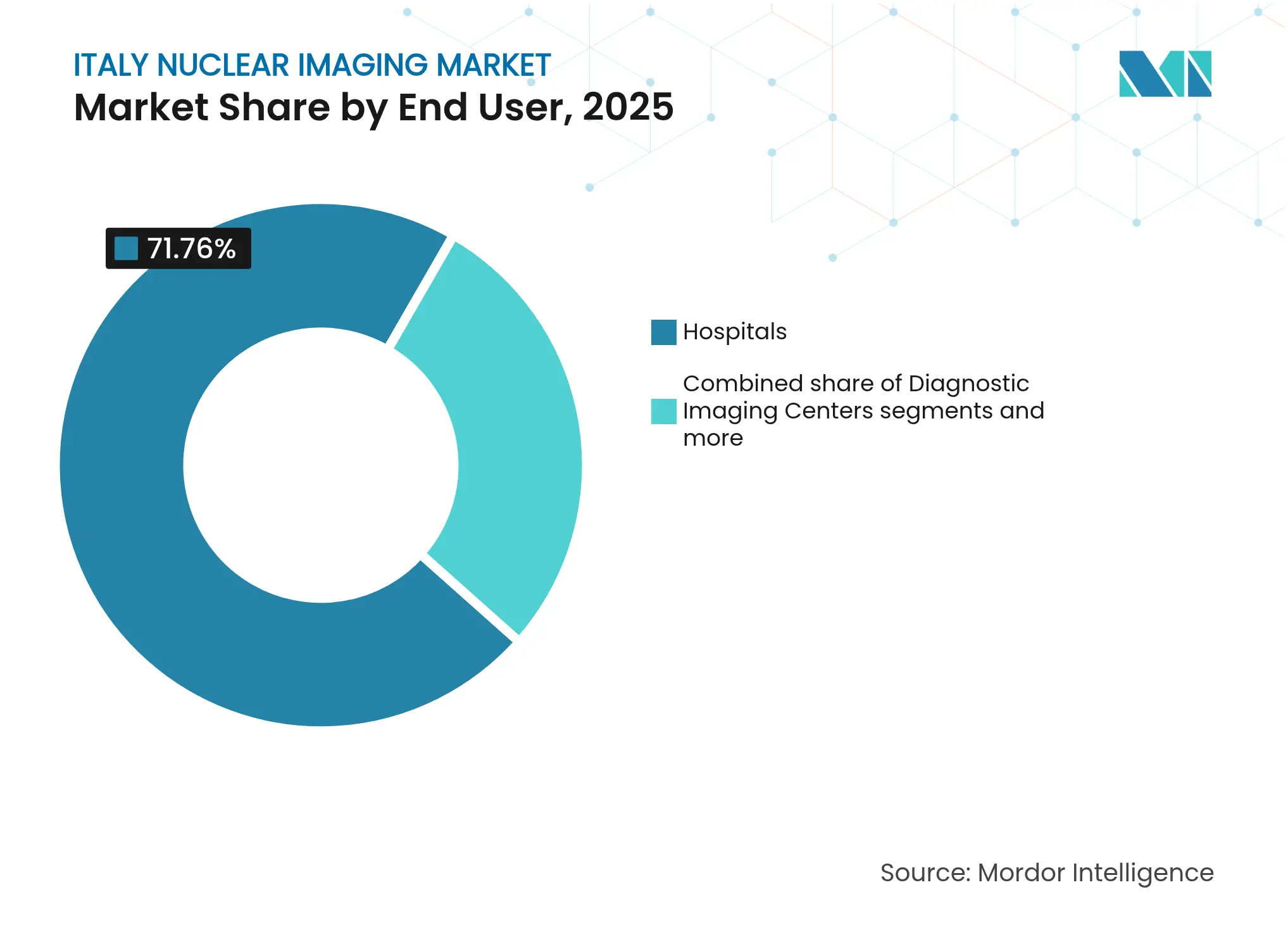

- Nach Endanwender entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 71,76% an der Marktgröße des italienischen Nuklearbildgebungsmarktes.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des italienischen Nuklearbildgebungsmarktes

Analyse der Treiberwirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen | +1.8% | National, konzentriert in Norditalien | Mittelfristig (2–4 Jahre) |

| Wachsende Einführung hybrider PET/CT- und SPECT/CT-Systeme | +1.5% | Norditalien, Ausweitung auf Mittelitalien | Kurzfristig (≤ 2 Jahre) |

| Günstiger Erstattungsrahmen (SSN-Tarife) | +1.2% | Nationale Abdeckung mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Zunahme öffentlich-privater Investitionen in Nuklearmedizin-Einrichtungen | +1.0% | Norditalien, selektive Expansion in den Süden | Mittelfristig (2–4 Jahre) |

| Ausbau der theranostischen Radioisotopenproduktion in Norditalien | +0.8% | Norditalien mit nationaler Verteilung | Langfristig (≥ 4 Jahre) |

| Einführung zyklotronen-basierter Ga-68-Generatoren in regionalen Radiopharmazien | +0.6% | Norditalien, schrittweiser nationaler Rollout | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz von Krebs und Herz-Kreislauf-Erkrankungen

Die Zahl der Krebsneuerkrankungen in Italien stieg im Jahr 2022 auf 390.700, ein Anstieg von 14.100 gegenüber 2020, wobei Brust-, Kolorektal- und Lungenkrebs die Inzidenzstatistiken anführen. Die Sterblichkeitsprognosen für 2025 signalisieren einen nationalen Rückgang von 3,5%, doch ältere Bevölkerungsgruppen treiben weiterhin die Nachfrage nach präzisem Staging und Therapiemonitoring mittels PET/CT-Bildgebung voran. Hybride Modalitäten beeinflussen inzwischen die Therapieentscheidungen in mehr als 42% der Fälle des differenzierten Schilddrüsenkarzinoms und unterstreichen die klinische Abhängigkeit von der molekularen Bildgebung. Herz-Kreislauf-Erkrankungen bleiben die häufigste Todesursache, und Tc-99m SPECT ist weiterhin ein Routineverfahren zur Perfusionsbeurteilung, was das Basisvolumen der Untersuchungen stärkt.

Wachsende Einführung hybrider PET/CT- und SPECT/CT-Systeme

Die Beteiligung Italiens an europaweiten multimodalen Bildgebungserhebungen zeigt eine stetige Beschleunigung der PET/CT-Einführung, wobei 18F-FDG den Tracereinsatz dominiert. Forscher der Universität Padua verzeichneten eine Sensitivität von 100% und eine Genauigkeit von 96% für [18F]FDG PET/MRT bei der Überwachung des hepatozellulären Karzinoms nach Lebertransplantation und übertrafen damit herkömmliche Protokolle. Eine multizentrische Studie mit 502 Patienten zeigte, dass segmentale PET/CT die Strahlendosis ohne diagnostische Einbußen bei solitären Lungenknoten senkt und Leitlinienaktualisierungen unterstützt. Norditalienische Zentren treiben Nischentracer wie 64CuCl2 für das Staging von Blasenkrebs voran und festigen damit ihre regionale Führungsrolle.

Günstiger Erstattungsrahmen

Die Aufsicht der AIFA stellt sicher, dass nuklearmedizinische Verfahren in nationalen Tariflisten erscheinen und einen vorhersehbaren Kostenrücklauf für Krankenhäuser in ganz Italien gewährleisten. Der Nationale Aufbau- und Resilienzplan in Höhe von EUR 15,62 Milliarden sieht von 2021–2026 digitale Infrastruktur- und Primärversorgungsverbesserungen vor, was indirekt die Patientenwege zur molekularen Bildgebung ebnet. Die dezentralisierte SSN-Verwaltung führt noch immer zu Tarifunterschieden, doch Transparenzlisten verringern die Preisstreuung und unterstützen die Kapitalplanung für hybride Scanner. Ergänzende Fördermittel in Höhe von EUR 2,387 Milliarden finanzieren zudem Krankenhaussanierungen und fördern energieeffiziente Geräteersatzzyklen.

Zunahme öffentlich-privater Investitionen in Nuklearmedizin-Einrichtungen

Der Kapitalzufluss in nördliche Korridore intensiviert sich, exemplarisch veranschaulicht durch Bracco Imagings EUR 80 Millionen teure Hexagon-Fertigungsanlage, die die Ultraschallkontrastmittelproduktion verdreifacht. Die Regierung genehmigte die EUR 80 Millionen schwere Erweiterung von Novartis in Torre Annunziata, um die pharmazeutische Verpackungskapazität bis 2025 im Rahmen eines südorientierten Wirtschaftsbelebungsplans zu steigern. GE HealthCare leitet das EUR 25,3 Millionen umfassende Thera4Care-Konsortium, das 29 Partner in der Standardisierung der Isotopenproduktion vereint. Parallele Kernenergie-Joint-Ventures zwischen Enel, Leonardo und Ansaldo Energia könnten Synergien für die Versorgung mit medizinischen Isotopen erzeugen.

Analyse der Hemmniswirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Geräteinvestitions- und Wartungskosten | -1.4% | National, ausgeprägter in Süditalien | Langfristig (≥ 4 Jahre) |

| Mo-99 / Tc-99m-Versorgungsengpässe | -1.1% | Nationale Auswirkungen mit regionalen Abmilderungsstrategien | Kurzfristig (≤ 2 Jahre) |

| Strahlenschutzsicherheit und behördliche Kontrolle | -0.8% | National, unter Aufsicht von AIFA und ISS | Mittelfristig (2–4 Jahre) |

| Aufkommendes Substitutionsrisiko durch Photonenzählungs-CT | -0.6% | Frühzeitige Einführung in Norditalien, nationale Expansion | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Geräteinvestitions- und Wartungskosten

PET/CT-Plattformen kosten EUR 2–4 Millionen und erfordern häufig Bunkeraufrüstungen, was die Krankenhausbudgets belastet, die bereits fast 77,45% der Betriebsausgaben für das Facility Management aufwenden. Veraltete Gebäude – 70% überschreiten ihre geplante Nutzungsdauer von 50 Jahren – erhöhen die Sanierungskosten, insbesondere in südlichen Provinzen mit weniger Tertiärversorgungszentren. Wartungsverträge mit multinationalen OEMs verursachen langfristige Gemeinkosten, was einige Regionen dazu veranlasst, Scanneraktualisierungszyklen aufzuschieben und sich auf Überweisungsströme in nördliche Zentren zu verlassen.

Mo-99/Tc-99m-Versorgungsengpässe

Italien führt jährlich mehr als 600.000 Untersuchungen mit Technetium-99m durch, ist jedoch auf alternde europäische Reaktoren wie den Hochflussreaktor in Petten angewiesen, deren Abschaltungen die Tracerverfügbarkeit beeinträchtigen. ENEAs SORGENTINA-RF-Pilotprojekt löst Molybdän in Wasserstoffperoxid auf, um inländische 99mTc-Chargen zu erzeugen, doch die Kostenparität mit der Generatorversorgung ist noch nicht erreicht. Nationale Notfallprotokolle umfassen zyklotronen-basierte Alternativen und regionsübergreifende Patientenumverteilung, jedoch bleibt der hohe Isotopenpreis ein begrenzender Faktor.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Gerätedominanz treibt Infrastrukturmodernisierung voran

Die Gerätesparte hielt im Jahr 2025 einen Marktanteil von 63,55% am italienischen Nuklearbildgebungsmarkt, da Krankenhäuser PET/CT- und SPECT/CT-Ersatzinvestitionen priorisierten, um die Nachfrage nach hybrider Bildgebung zu decken. Die Lombardei, Venetien und Emilia-Romagna beherbergen gemeinsam die dichtesten Scannerflotten und profitieren von konsistenten SSN-Erstattungen und regionalen Budgetüberschüssen. Das Radioisotopensegment wächst mit einer CAGR von 6,75%, gestützt durch expandierende Ga-68- und Lu-177-Pipelines, die theranostische Protokolle unterstützen. Die zyklotronen-basierte Produktion verkürzt Lieferketten und erhöht die Marktgröße des italienischen Nuklearbildgebungsmarktes für Isotope, insbesondere da LARAMED die Mehrfach-Curie-Outputs skaliert. Norditalienische Labors integrieren KI-gestützte Qualitätskontrollsysteme zur Optimierung der Chargenplanung und Reduzierung von Verschwendung, eine Praxis, die sich voraussichtlich landesweit ausbreiten wird.

Die Einführung energieeffizienter digitaler Scanner reduziert den Energieverbrauch der Krankenhäuser und steht im Einklang mit den EU-Grünen-Deal-Richtlinien, was die Investitionsargumente stärkt. Serviceabonnementmodelle der Anbieter mildern zudem die Anfangsinvestitionskosten ab und ermutigen kleinere südliche Einrichtungen, in den Modalitätsmix einzusteigen, wenngleich in geringerem Tempo. Kontinuierliche Leistungsverbesserungen, wie z. B. Detektoren mit erweitertem axialem Sichtfeld, werden voraussichtlich dazu beitragen, dass die Geräte die Markterlöse des italienischen Nuklearbildgebungsmarktes bis 2031 anführen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Anwendung: Onkologische Führungsposition bei gleichzeitigem neurologischem Wachstum

Die Onkologie verankerte 38,30% der Verfahrenserlöse im Jahr 2025, was die breite Aufnahme von PET/CT in Staging-Leitlinien für Brust-, Lungen-, Kolorektal- und Prostatakarzinome widerspiegelt. Die Neurologie verzeichnet mit einer CAGR von 7,08% den stärksten Anstieg, da die Demenzprävalenz in Italiens alternder Bevölkerung die Nachfrage nach F-18-Amyloid- und Tau-Tracern erhöht. Die Kardiologie hält Basisvolumina durch Tc-99m SPECT-Perfusion aufrecht, während Schilddrüsenanwendungen von standardisierten PRRT-Protokollen profitieren, die von der Italienischen Gesellschaft für Nuklearmedizin herausgegeben wurden. Das Onkologiesegment nutzt PSMA- und FAPI-Tracer-Innovationen, erweitert theranostische Raster und festigt seine Dominanz in den Markterlösen des italienischen Nuklearbildgebungsmarktes.

Klinische Studien wie die ITALIAN-Studie validieren strahlungssparende Bildgebungsabläufe, stärken das Vertrauen der Kostenträger und unterstützen eine breitere Erstattung für neuere Tracer. Neu entstehende Fibrosaktivitätstracer erweitern den Bereich „andere Anwendungen” und deuten auf diversifizierte zukünftige Erlösströme hin, verlagern die Marktanteile jedoch noch nicht wesentlich.

Nach Endanwender: Krankenhauskonsolidierung versus private Expansion

Krankenhäuser kontrollierten im Jahr 2025 71,76% der Verfahren und Tracerakquisitionen und festigten damit ihre Rolle als Hauptkäufer auf dem italienischen Nuklearbildgebungsmarkt. Diagnosebildgebungszentren hingegen wachsen mit einer CAGR von 7,25% erheblich schneller, da private Ketten Lücken in der südlichen Dienstleistungsversorgung ausnutzen und abwandernde Patientenströme abfangen. Akademische und Forschungsinstitute stützen Innovationspipelines und kooperieren häufig mit OEMs für erstmalige humane Tracerstudien und Bewertungen neuartiger Detektoren.

Krankenhausfusionen und regionale Hub-and-Spoke-Modelle zielen darauf ab, hochkomplexe Arbeitslasten zu rationalisieren, doch die Betriebskosten übersteigen nach wie vor nachhaltige Schwellenwerte, was Administratoren dazu bewegt, nicht-zentrale nuklearmedizinische Dienstleistungen an akkreditierte private Zentren auszulagern. Der staatliche „Superkrankenhäuser”-Plan könnte die geografische Verteilung neu ausbalancieren, sieht sich jedoch einer kritischen Prüfung hinsichtlich Kapitaleffizienz und Zeitplänen ausgesetzt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Norditalien sichert sich den Löwenanteil der Geräteinstallationen und der Isotopenproduktion, unterstützt durch einen Cluster von Institutionen – darunter INFN Legnaro, CNAO Pavia und das Trenter Protonenzentrum –, die gemeinsam die technologische Frontier prägen. Bracco Imagings Mailänder Hauptsitz und die PETNET-Anlage von Siemens Healthineers in Ivrea vervollständigen ein vertikal integriertes Ökosystem, das sich vom Wirkstoff bis zur fertigen Arzneiform erstreckt. Regionale Gesundheitsbudgets unterstützen eine höhere Scannerdichte; allein die Lombardei betreibt 97 Akutkrankenhäuser, was zu einem breiteren Zugang und kürzeren Wartezeiten führt.

Mittelitalien nutzt seine Stärken in akademischer Forschung und regulatorischer Steuerung aus Rom, doch die Marktdurchdringung hinkt dem Norden hinterher. Die Präsenz der AIFA fördert eine schnellere Preislistung für innovative Tracer, doch Kapitalinvestitionen bleiben einseitig verteilt. Süditalien kämpft mit einem Abwanderungsindex von 21,3% für komplexe Bildgebung, was auf die Patientenmigration in den Norden zur erweiterten Versorgung hindeutet. Von der Regierung genehmigte Erweiterungen pharmazeutischer Produktionsanlagen in Torre Annunziata und fiskalische Anreize in Sonderwirtschaftszonen zielen darauf ab, einen Nukleus für künftiges nuklearmedizinisches Wachstum zu schaffen, doch der Einsatz von Scannern hinkt noch immer hinterher.

Die Protonentherapie verdeutlicht das geografische Ungleichgewicht: Alle drei operativen Zentren befinden sich im Norden, was Patienten mit Kopf-Hals-Tumoren im Süden auf regionsübergreifende Überweisungen angewiesen lässt – eine Lücke, die die aktuellen Kapazitäten nicht zu schließen vermögen. Obwohl neue „Superkrankenhaus”-Vorschläge Disparitäten mildern könnten, dämpfen Finanzierungs- und Personalprobleme die kurzfristigen Prognosen. Insgesamt bleibt die regionale Divergenz ein strukturelles Merkmal, das Beschaffungszyklen, Auslastungsraten und letztlich den italienischen Nuklearbildgebungsmarkt prägt.

Wettbewerbslandschaft

Der italienische Nuklearbildgebungsmarkt weist eine moderate Konsolidierung auf, da Kapitalintensität und regulatorische Marktzutrittsbarrieren die Anzahl der Marktteilnehmer begrenzen. Multinationale Konzerne wie Siemens Healthineers, GE HealthCare und Bracco Imaging dominieren die Geräte- und Tracerversorgung, gestützt durch globale Fertigungskapazitäten und umfangreiche IP-Portfolios. Siemens' USD 223 Millionen schwere Akquisition von Novartis' Advanced Accelerator Applications Molecular Imaging im Dezember 2024 erweiterte sein europäisches Radiopharmazienetzwerk auf 13 Standorte und stärkt die PET-Tracerpräsenz in ganz Italien. GE HealthCares vollständige Übernahme von Nihon Medi-Physics im März 2025 unterstreicht Pläne zur Integration der Tracerproduktion mit Scanneranalytik und Cloud-Plattformen.

Der heimische Marktführer Bracco Imaging investiert weiterhin mehr als 10% des Umsatzes in F&E und verfügt nunmehr über mehr als 1.500 Patente, was ihn als globale Kraft in Kontrastmitteln und Präzisionsdiagnostik positioniert. Chancen bestehen in lokalen Zyklotron-Netzwerken und südlichen Infrastrukturausbaumaßnahmen, Bereichen, in denen regionale Akteure und öffentlich-private Konsortien Marktanteile gewinnen könnten. KI-gestützte Workflow-Tools – von der Dosisoptimierung bis zur Läsionserkennung – fügen eine weitere Differenzierungsebene hinzu und beleben den Wettbewerb über bloße Hardwarespezifikationen hinaus.

Start-ups und mittelgroße Unternehmen gewinnen durch theranostische Nischen an Boden; Curiums Kauf von Monrol im März 2025 erweitert die Lu-177-Kapazität, einem Isotop, das für die Behandlung von Prostata- und neuroendokrinen Tumoren entscheidend ist. Unterdessen sicherte sich Blue Earth Therapeutics USD 77 Millionen zur Weiterentwicklung von PSMA-zielgerichteten Kandidaten und bereichert damit die Innovationspipeline. Insgesamt konvergieren die Lieferantenstrategien auf End-to-End-Servicemodelle, die Scanner, Tracer und Analytik verbinden, was den Wettbewerb intensiviert und die Wechselkosten für italienische Anbieter erhöht.

Marktführer des italienischen Nuklearbildgebungsmarktes

GE Healthcare

Koninklijke Philips N.V.

Siemens Healthineers AG

Fujifilm Holdings Corporation

Canon Inc. (Canon Medical Systems Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2024: Die italienische Regierung genehmigte Novartis' EUR 80 Millionen schwere Erweiterung der Pharmafabrik in Torre Annunziata, Süditalien, mit dem Ziel, bis 2025 höhere Produktionsvolumina für neue Arzneimittel sowie eine verbesserte Verpackungseffizienz zu erreichen

- November 2024: Bracco Imaging mit Sitz in Mailand investierte EUR 80 Millionen in die neue Hexagon-Fertigungsanlage in der Schweiz, um die Produktionskapazität von Kontrastmitteln für die Ultraschallbildgebung zu verdreifachen und damit die globalen Versorgungskapazitäten des italienischen Unternehmens für Präzisionsmedizin zu verbessern

Berichtsumfang des italienischen Nuklearbildgebungsmarktes

Gemäß dem Berichtsumfang sind nuklearmedizinische Bildgebungsverfahren nicht-invasiv – mit Ausnahme intravenöser Injektionen – und in der Regel schmerzlose medizinische Untersuchungen, die Ärzten helfen, medizinische Erkrankungen zu diagnostizieren und zu beurteilen. Diese Bildgebungsuntersuchungen verwenden radioaktive Substanzen, sogenannte Radiopharmaka oder Radiotracer. Diese Radiopharmaka werden in der Diagnostik und Therapeutik eingesetzt. Es handelt sich um kleine Substanzen, die eine radioaktive Substanz enthalten, die bei der Behandlung von Krebs sowie kardialen und neurologischen Erkrankungen eingesetzt wird. Der italienische Nuklearbildgebungsmarkt ist segmentiert nach Produkt (Geräte und diagnostische Radioisotope (SPECT-Radioisotope und PET-Radioisotope)), Anwendung (SPECT-Anwendung (Kardiologie, Neurologie, Schilddrüse und andere SPECT-Anwendungen) sowie PET-Anwendung (Onkologie, Kardiologie, Neurologie und andere PET-Anwendungen)). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Andere SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Andere PET-Isotope | ||

| Kardiologie |

| Neurologie |

| Schilddrüse |

| Onkologie |

| Andere Anwendungen |

| Krankenhäuser |

| Diagnosebildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt (Wert) | Geräte | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Andere SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Andere PET-Isotope | |||

| Nach Anwendung (Wert) | Kardiologie | ||

| Neurologie | |||

| Schilddrüse | |||

| Onkologie | |||

| Andere Anwendungen | |||

| Nach Endanwender (Wert) | Krankenhäuser | ||

| Diagnosebildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der italienische Nuklearbildgebungsmarkt?

Die Marktgröße des italienischen Nuklearbildgebungsmarktes wird voraussichtlich im Jahr 2026 USD 309,88 Millionen erreichen und mit einer CAGR von 6,62% auf USD 426,93 Millionen bis 2031 wachsen.

Was ist die aktuelle Marktgröße des italienischen Nuklearbildgebungsmarktes?

Im Jahr 2026 wird die Marktgröße des italienischen Nuklearbildgebungsmarktes voraussichtlich USD 309,88 Millionen erreichen.

Wer sind die Schlüsselakteure auf dem italienischen Nuklearbildgebungsmarkt?

GE Healthcare, Koninklijke Philips N.V., Siemens Healthineers AG, Fujifilm Holdings Corporation und Canon Inc. (Canon Medical Systems Corporation) sind die wichtigsten Unternehmen, die auf dem italienischen Nuklearbildgebungsmarkt tätig sind.

Welche Jahre deckt dieser Bericht über den italienischen Nuklearbildgebungsmarkt ab, und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Marktgröße des italienischen Nuklearbildgebungsmarktes auf USD 309,88 Millionen geschätzt. Der Bericht deckt die historische Marktgröße des italienischen Nuklearbildgebungsmarktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert zudem die Marktgröße des italienischen Nuklearbildgebungsmarktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: