Marktgröße und Marktanteil für diagnostische Bildgebungsgeräte in Italien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

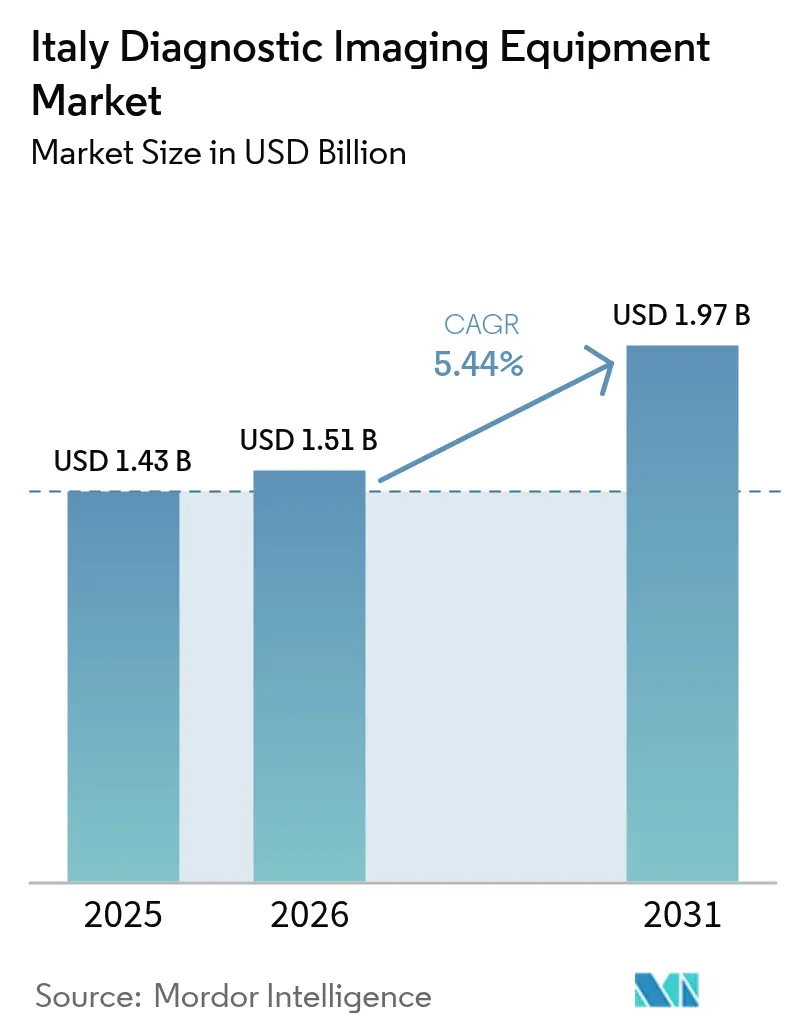

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 1.97 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.44% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für diagnostische Bildgebungsgeräte in Italien von Mordor Intelligence

Die Marktgröße für diagnostische Bildgebungsgeräte in Italien wurde im Jahr 2025 auf 1,43 Milliarden USD geschätzt und soll von 1,51 Milliarden USD im Jahr 2026 auf 1,97 Milliarden USD bis 2031 wachsen, bei einem CAGR von 5,44 % während des Prognosezeitraums (2026–2031). Kapazitätserweiterungen, die durch den Nationalen Aufbau- und Resilienzplan (PNRR) finanziert werden, sowie Investitionen des Privatsektors beschleunigen die Erneuerungszyklen von Geräten und die digitale Vernetzung. Die Nachfrage wird durch die Alterung der Bevölkerung, die hohe Belastung durch onkologische und kardiovaskuläre Erkrankungen sowie die zunehmende Einführung von künstlicher Intelligenz (KI) zur Bildinterpretation gestärkt. Anbieter reagieren mit Photonenzähl-CT, MRT mit offener Architektur und mobilen Röntgensystemen, die Untersuchungszeiten verkürzen und in neue Point-of-Care-Arbeitsabläufe passen. Regionale Konvergenzpolitiken und einheitliche nationale Tarife, die 2025 eingeführt wurden, sollen die Verfahrensvolumina in den historisch unterversorgten südlichen Provinzen steigern, während das weitläufige private Diagnostiknetzwerk Italiens weiterhin Selbstzahler und grenzüberschreitende Patienten anzieht.

Wichtigste Erkenntnisse des Berichts

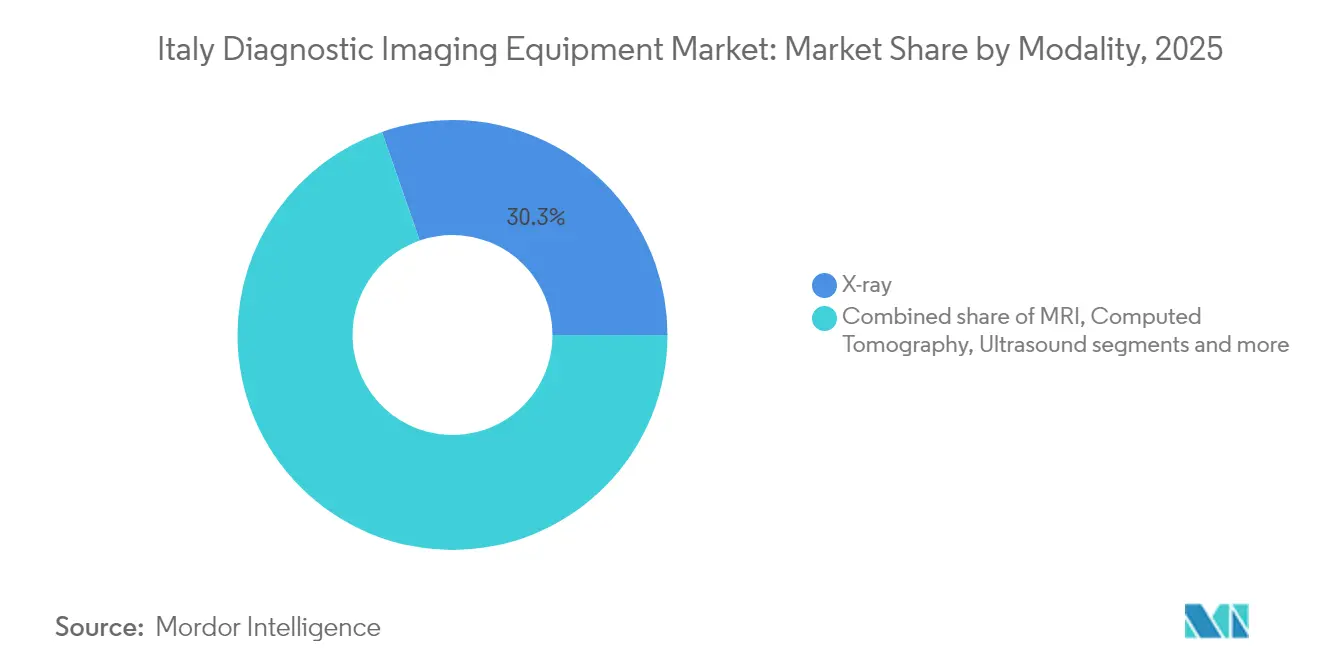

- Nach Modalität führte Röntgen mit einem Umsatzanteil von 30,32 % im Jahr 2025, während MRT bis 2031 mit einem CAGR von 7,17 % expandieren soll.

- Nach Portabilität hielten stationäre Systeme im Jahr 2025 einen Anteil von 81,12 % am Markt für diagnostische Bildgebungsgeräte in Italien; mobile und tragbare Systeme wachsen am schnellsten mit einem CAGR von 6,79 %.

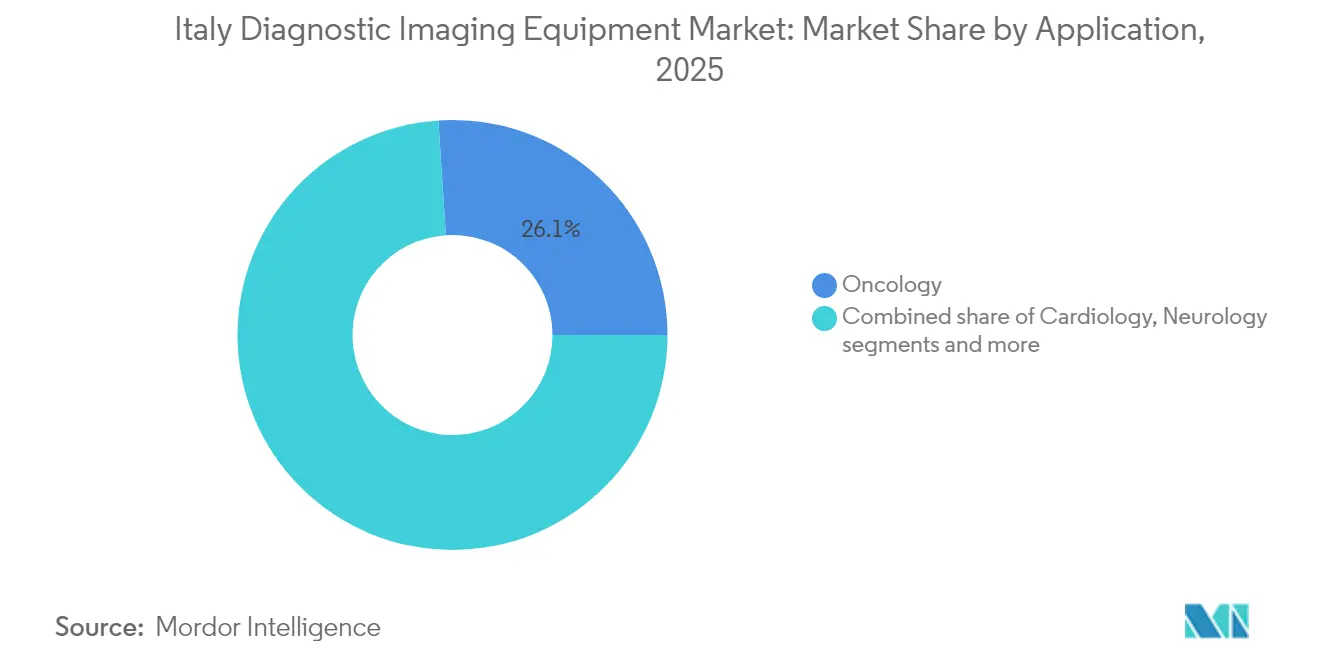

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 26,05 % an der Marktgröße für diagnostische Bildgebungsgeräte in Italien; die Kardiologie soll bis 2031 mit einem CAGR von 7,15 % wachsen.

- Nach Endnutzer erwirtschafteten Krankenhäuser im Jahr 2025 68,92 % der Umsätze, während diagnostische Bildgebungszentren den höchsten prognostizierten CAGR von 6,78 % aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für diagnostische Bildgebungsgeräte in Italien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Demografische Alterung und zunehmende Inzidenz chronischer Erkrankungen | +1.8% | National, stärker in nördlichen Regionen | Langfristig (≥ 4 Jahre) |

| Umfangreiche staatliche und EU-Mittel für die Modernisierung des Gesundheitswesens | +1.2% | National, Priorität für südliche Regionen | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Durchbrüche in der multimodalen Bildgebung | +0.9% | Global, frühe Einführung in großen italienischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Point-of-Care-, tragbaren und mobilen Bildgebungsplattformen | +0.7% | National, beschleunigt in Notaufnahme- und Intensivstationsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Betonung von Präzisions-, Präventions- und wertorientierten Versorgungsmodellen | +0.6% | National, angeführt von akademischen medizinischen Zentren | Langfristig (≥ 4 Jahre) |

| Expansion privater Diagnostik- und ambulanter Bildgebungsnetzwerke | +0.4% | National, konzentriert in Nord- und Mittelitalien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Demografische Alterung und zunehmende Inzidenz chronischer Erkrankungen

Der Anteil der Bürger im Alter von ≥65 Jahren soll bis 2050 von 24 % auf 34 % steigen, was eine multimodale Nachsorge bei Krebserkrankungen, Herzerkrankungen und Erkrankungen des Bewegungsapparats antreibt.[1]Quelle: Italia Domani, „Startseite – Italia Domani,” italiadomani.gov.it Radiologieabteilungen in Krankenhäusern berichten über eine zunehmende Untersuchungskomplexität, die leistungsstärkere CT-Scanner, Weitbohrung-MRT und iterative Rekonstruktionssoftware begünstigt. Workflow-Automatisierung und patientenfreundliche Funktionen gewinnen an Priorität, da gebrechliche Patienten längere Positionierungszeiten benötigen. Anbieter, die Niedrigdosisprotokolle mit schneller Bildrekonstruktion kombinieren, verschaffen sich einen Wettbewerbsvorteil im Markt für diagnostische Bildgebungsgeräte in Italien.

Umfangreiche staatliche und EU-Mittel für die Modernisierung des Gesundheitswesens

Der PNRR stellt Mittel bereit, um 3.100 veraltete Systeme zu ersetzen und 280 Notaufnahmen zu digitalisieren, was einen konzentrierten Gerätekaufzyklus auslöst, von dem Premiumanbieter profitieren, die cybersichere Interoperabilität gewährleisten können. Südliche Krankenhäuser erhalten überdurchschnittliche Budgetanteile, was das historische Nord-Süd-Technologiegefälle verringert. Öffentliche Ausschreibungen bevorzugen Systeme mit KI-fähigen Architekturen, Fernwartungsdiagnostik und energiesparenden Bereitschaftsmodi, was hochwertige Ersatzbeschaffungen im gesamten Markt für diagnostische Bildgebungsgeräte in Italien stärkt.

Schnelle technologische Durchbrüche in der multimodalen Bildgebung

Akademische Zentren wie das San Raffaele Hospital betreiben Photonenzähl-CT und 3-T-Ganzkörper-MRT, um den Weichteilkontrast zu verbessern und die Strahlendosis zu reduzieren.[2]Quelle: Gruppo San Donato, „Photon Counting CT…San Raffaele,” gsdinternational.com Die multimodale Fusion von PET mit MRT gewinnt in der Neuroonkologie und bei kardialer Sarkoidose an Bedeutung. Frühe Anwender berichten von niedrigeren Wiederholungsscanraten und größerem klinischen Vertrauen, was den Markt für diagnostische Bildgebungsgeräte in Italien in Richtung integrierter Hardware-Software-Ökosysteme treibt.

Zunehmende Nutzung von Point-of-Care-, tragbaren und mobilen Bildgebungsplattformen

Bettseitiger Ultraschall, mobile DR-Röntgenwagen und akkubetriebene CT-Geräte sind nun in Notfallprotokolle eingebettet, die während der COVID-19-Pandemie entwickelt wurden. Krankenhäuser berichten von kürzeren Patientenverlegungszeiten und einem reduzierten Kreuzinfektionsrisiko, was Kapitalausgaben für kompakte Konsolen und drahtlose Sonden rechtfertigt. Tragbarer Ultraschall verbreitet sich von der Notfallmedizin in die Kardiologie und Geburtshilfe und fügt dem Markt für diagnostische Bildgebungsgeräte in Italien inkrementelle Volumina hinzu.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Kosten für Bildgebungsgeräte und -verfahren | -0.8% | National, stärker ausgeprägt in südlichen Regionen | Langfristig (≥ 4 Jahre) |

| Langwierige regulatorische, Erstattungs- und öffentliche Ausschreibungsverfahren | -0.6% | National, bürokratische Verzögerungen im öffentlichen Sektor | Mittelfristig (2–4 Jahre) |

| Anhaltender Mangel an qualifizierten Radiologen und Technologen | -0.5% | National, kritischer Mangel in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Regionale Unterschiede bei der Nutzung und dem Zugang zur Bildgebungsinfrastruktur | -0.3% | Nord-Süd- Gefälle, städtisch-ländliche Unterschiede | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Bildgebungsgeräte und -verfahren

Die Gesundheitsausgaben aus eigener Tasche stiegen 2023 um 10,3 %, und 4,5 Millionen Bürger verzichteten aus Kostengründen auf medizinische Versorgung. Investitionsbudgets in kleineren Krankenhäusern hinken hinter den empfohlenen Fünf-bis-Sieben-Jahres-Erneuerungszyklen zurück, was die Nachfrage nach hochwertigen MRT- und Hybridscannern dämpft. Serviceverträge, Software-Upgrades und Energiekosten verstärken die finanzielle Belastung und begrenzen die Kaufkraft in Teilen des Marktes für diagnostische Bildgebungsgeräte in Italien.

Langwierige regulatorische, Erstattungs- und öffentliche Ausschreibungsverfahren

Öffentliche Ausschreibungen in Italien können sich über 18 Monate hinziehen, was Installationen verzögert und Anbietermargen schmälert. Mehrstufige Genehmigungsverfahren für neue Verfahrenscodes verlangsamen die klinische Einführung fortschrittlicher Modalitäten wie Photonenzähl-CT. Kleinere Einrichtungen verfügen nicht über dediziertes Beschaffungspersonal, was die Verhandlungsmacht großen Universitätskrankenhäusern überlässt. Die daraus resultierende Trägheit reduziert die kurzfristigen Umsätze im Markt für diagnostische Bildgebungsgeräte in Italien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Modalität: Dominanz von Röntgen steht vor der Innovationsherausforderung durch MRT

Röntgen hielt im Jahr 2025 einen Anteil von 30,32 %, gestützt durch den universellen klinischen Einsatz und wirtschaftliche Betriebskosten. Upgrades auf digitale Radiographie ersetzen weiterhin Filmsysteme und sichern eine stetige Ersatznachfrage im Markt für diagnostische Bildgebungsgeräte in Italien. Fortschrittliche Detektoren und Dosisreduzierungsalgorithmen verbessern die Bildqualität und erleichtern die Einhaltung regulatorischer Anforderungen.

MRT hingegen soll mit einem CAGR von 7,17 % wachsen, da Weitbohrungssysteme Klaustrophobie reduzieren und 3-T-Plattformen die Scanzeiten verkürzen. Esaotes Magnifico Open trieb 2023 einen Umsatzanstieg von 3,3 % an. Neuroonkologie, muskuloskelettale Sportverletzungen und Studien zur kardialen Vitalität erweitern die klinischen Indikationen und erhöhen den MRT-Anteil an der Marktgröße für diagnostische Bildgebungsgeräte in Italien sowohl für Krankenhaus- als auch für private Umgebungen.

Nach Portabilität: Stabilität stationärer Systeme wird durch mobile Innovation herausgefordert

Stationäre Geräte hielten im Jahr 2025 81,12 % der Umsätze, gestützt durch leistungsstarke CT-, MRT- und Angio-Suiten, die mit PACS und Krankenhausinformationssystemen integriert sind. PNRR-Budgets priorisieren gleichwertige Ersatzbeschaffungen und gewährleisten kurzfristige Stabilität in diesem Segment des Marktes für diagnostische Bildgebungsgeräte in Italien.

Mobile und tragbare Geräte wachsen mit einem CAGR von 6,79 %. Drahtlose Ultraschallsonden und fahrbare DR-Wagen unterstützen die Kapazitätserweiterung auf Intensivstationen und in Notaufnahmen. Ihre Flexibilität passt zu sich entwickelnden Versorgungsmodellen wie der häuslichen Krankenhausversorgung und erweitert den Marktanteil für diagnostische Bildgebungsgeräte in Italien für Anbieter, die Gewicht, Akkulaufzeit und Bildqualität optimieren.

Nach Anwendung: Führungsposition der Onkologie trifft auf Wachstumsschub in der Kardiologie

Die Onkologie machte im Jahr 2025 26,05 % des Gesamtumsatzes aus. Multimodale Protokolle, die CT, MRT, PET/CT und Mammographie umfassen, bilden die Grundlage für präzises Staging und Therapiemonitoring. Photonenzähl-CT im San Raffaele verbessert die Läsionssichtbarkeit und reduziert Nachsorgeuntersuchungen, was die Führungsposition der Onkologie im Markt für diagnostische Bildgebungsgeräte in Italien festigt.

Die Kardiologie soll mit einem CAGR von 7,15 % wachsen, angetrieben durch Kalzium-Scoring-CT, Stressperfusions-MRT und dreidimensionale Echokardiographie. Die Erstattungserweiterung für nicht-invasive Ischämietests und die alternde Bevölkerung veranlassen Krankenhäuser, fortschrittliche kardiale Bildgebungssuiten hinzuzufügen, was die Marktgröße für diagnostische Bildgebungsgeräte in Italien im Bereich der Herzversorgung vergrößert.

Nach Endnutzer: Dominanz der Krankenhäuser steht vor Disruption durch diagnostische Zentren

Krankenhäuser trugen im Jahr 2025 68,92 % des Umsatzes bei und nutzten integrierte Versorgungspfade, Notfallversorgung und PNRR-finanzierte Upgrades. Klinische Ingenieurabteilungen stimmen Gerätezyklen auf Risikomanagementprotokolle ab und unterstützen eine stetige Beschaffung im Markt für diagnostische Bildgebungsgeräte in Italien.

Diagnostische Bildgebungszentren hingegen wachsen mit einem CAGR von 6,78 %. Sie bieten schnelle Terminplanung, subspezialistische Befundung und patientenfreundliche Umgebungen und ziehen elektive Volumina von öffentlichen Krankenhäusern ab. Franchise-Modelle erzielen Skaleneffekte bei der Geräteleasing und Teleradiologie und verschieben die künftige Nachfrage in der Branche für diagnostische Bildgebungsgeräte in Italien in Richtung ambulanter Einstellungen.

Geografische Analyse

Nördliche Regionen wie die Lombardei, Venetien und die Emilia-Romagna beherrschen den größten Teil des Marktes für diagnostische Bildgebungsgeräte in Italien, gestützt durch dichte Krankenhausnetzwerke, höheres verfügbares Einkommen und einheimische Hersteller wie Esaote in Genua. Die frühe Einführung von KI-fähigen PACS und 3-T-MRT unterstützt das Verfahrenswachstum und hält Wartelisten unter dem nationalen Durchschnitt. Grenzüberschreitende Patienten aus der Schweiz und Österreich fügen inkrementelle Volumina hinzu.

Mittelitalien, verankert durch Rom und Florenz, profitiert von einer ausgewogenen Mischung aus Universitätskrankenhäusern, militärischen Sanitätseinrichtungen und privaten Diagnostikzentren. Die Region beherbergt Flaggschiffinstallationen von Photonenzähl-CT und hybridem PET/MRT und stärkt ihre Rolle als klinischer Forschungskorridor. Öffentlich-private Partnerschaften ermöglichen gemeinsame Investitionen in Hochfeld-MRT und fortschrittliche Ultraschalllabore und erweitern den Markt für diagnostische Bildgebungsgeräte in Italien für beide Sektoren.

Süditalien und die Inseln hinken historisch bei der Modalitätsdichte hinterher, doch PNRR-Mittel finanzieren nun Kernerneuerungen, RIS/PACS-Einführungen und mobile Flotten, die ländliche Einzugsgebiete versorgen. Anbieterstrategien betonen hier kostengünstigere Konfigurationen, erweiterte Garantien und Mitarbeiterschulungen, die gemeinsam die Marktbasis für diagnostische Bildgebungsgeräte in Italien vergrößern und gleichzeitig das nationale Versorgungsgefälle verringern.

Wettbewerbslandschaft

Der Markt für diagnostische Bildgebungsgeräte in Italien weist eine moderate Konzentration auf. Siemens Healthineers, GE HealthCare und Philips beliefern gemeinsam die meisten multimodalen Ausschreibungen und nutzen dabei vollständige Produktportfolios, lokale Servicezentren und Finanzierungsabteilungen. Siemens verzeichnete im ersten Quartal des Geschäftsjahres 2025 ein Umsatzwachstum von 7,6 % im Bildgebungsbereich, während GE das EU-finanzierte Theranostikprojekt Thera4Care anführt und SPECT-CT-Scanner mit KI ausstattet.

Philips investierte 1,7 Milliarden EUR in Forschung und Entwicklung und belegte 2024 den ersten Platz in der Rangliste des Europäischen Patentamts mit 594 Anmeldungen im Bereich Medizintechnik. Seine cloudbasierte Enterprise-Imaging-Suite wurde 2025 in Europa eingeführt und bündelt KI-Workflow-Tools, die Kunden an Abonnement-Ökosysteme binden. Canon Medical und Fujifilm konkurrieren in Ultraschall- und CT-Nischen und arbeiten häufig mit lokalen Distributoren zusammen, um Gemeinschaftskrankenhäuser zu erschließen.

Der inländische Marktführer Esaote zeichnet sich durch dedizierte MRT und Premium-Ultraschall aus. Die italienischen Röntgenspezialisten Italray und Gilardoni liefern kostengünstige DR-Räume, während Bracco die Kontrastmittelproduktion um 86 Millionen USD steigert, um Lieferketten zu sichern. Wettbewerbshebel drehen sich zunehmend um KI-gestützte Interpretation, Lebenszyklusserviceverträge und Nachhaltigkeitsnachweise statt um reine Hardwarespezifikationen, was die Beschaffungsprioritäten im gesamten Markt für diagnostische Bildgebungsgeräte in Italien prägt.

Marktführer für diagnostische Bildgebungsgeräte in Italien

Fujifilm Holdings Corporation

Siemens Healthineers

Koninklijke Philips N.V.

Esaote SpA

GE HealthCare

Siemens Healthineers AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Mindray führte in Italien das Premium-Radiologie-Ultraschallsystem Resona A20 mit Acoustic Fusion Matrix-Schallköpfen und KI-Tools ein.

- Juni 2024: Esaote stellte die MyLab E80-Ultraschallplattform für komplexe Fälle vor.

- November 2023: Die Vein Clinic Brescia setzte Imabots X von MGI Tech für die Fernultraschalluntersuchung ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den italienischen Markt für diagnostische Bildgebungsgeräte als alle neuen Investitionsgütersysteme, die In-vivo-anatomische oder funktionelle Bilder erzeugen, nämlich Röntgen-, CT-, MRT-, Ultraschall-, Nuklearbildgebungs-, Fluoroskopie- und Mammographiegeräte, die an Krankenhäuser, Bildgebungszentren, ambulante chirurgische Zentren und andere klinische Anwender in ganz Italien verkauft werden.

Ausschluss aus dem Geltungsbereich: separat verkaufte Zusatzsoftware, Kontrastmittel, Wartungsverträge nach dem Verkauf und Bildgebungsdienstleistungen werden nicht in der Umsatzbasis erfasst.

Segmentierungsübersicht

- Nach Modalität

- MRT

- Computertomographie

- Ultraschall

- Röntgen

- Nuklearbildgebung (PET/SPECT)

- Fluoroskopie

- Mammographie

- Nach Portabilität

- Stationäre Systeme

- Mobile und tragbare Systeme

- Nach Anwendung

- Kardiologie

- Onkologie

- Neurologie

- Orthopädie

- Gastroenterologie

- Gynäkologie und Geburtshilfe

- Sonstige Anwendungen

- Nach Endnutzer

- Krankenhäuser

- Diagnostische Bildgebungszentren

- Ambulante chirurgische Zentren

- Sonstige Endnutzer

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Leitern radiologischer Abteilungen, Biomediziningenieuren, Beschaffungsmanagern und Modalitätsspezialisten in der Lombardei, Latium, Emilia-Romagna und Sizilien halfen uns, Auslastungsannahmen, Ersatzzyklen und durchschnittliche Verkaufspreise einem Stresstest zu unterziehen. Kurze Online-Umfragen bei Inhabern privater Bildgebungszentren validierten Wachstumsnischen, die in den Schreibtischdaten nicht sichtbar waren.

Sekundärforschung

Wir begannen mit öffentlich zugänglichen Datensätzen von ISTAT, dem Medizinproduktregister des Gesundheitsministeriums, Eurostat-Handelsstatistiken und OECD Health Data, die grundlegende Liefer-, Beschaffungs- und Verfahrensvolumina lieferten. Weitere Erkenntnisse stammten von Radiologie- und Bildgebungsgesellschaften in Italien, von begutachteten Fachzeitschriften wie European Radiology sowie von Ausschreibungsbekanntmachungen, die über den kostenpflichtigen Feed von Tenders Info erfasst wurden. Unternehmenseinreichungen bei CONSOB, Pressemitteilungen und Importmeldungen bei Volza lieferten Preis- und Wettbewerbskontext. Diese Beispiele veranschaulichen die herangezogenen Sekundärquellen, ohne sie zu erschöpfen; zahlreiche weitere öffentliche und kostenpflichtige Referenzen flossen in unsere Einschätzung ein.

Marktgröße & Prognose

Wir haben die nationale Nachfrage durch ein Top-down-Modell rekonstruiert, das Bestandsinventare, das durchschnittliche Ersatzalter und neue NRRP-finanzierte Käufe mit jährlichen Geräteflüssen verknüpft, die anschließend anhand verifizierter ASP-Kurven wertmäßig skaliert werden. Gezielte Bottom-up-Prüfungen, Lieferanten-Roll-ups für CT und MRT sowie Channel-Checks für Ultraschall dienten als Leitplanken. Zu den wichtigsten Variablen gehören: 1) NRRP-Kapitalaufwand nach Modalität, 2) Bevölkerung im Alter von >=65 Jahren, 3) Wachstum der onkologischen und kardiologischen Bildgebungsverfahren, 4) modalitätsspezifische ASP-Deflation und 5) Euro-Dollar-Wechselkurspfade. Eine multivariate Regression der Gerätenachfrage gegenüber demografischen und Ausgabenindikatoren bildet die Grundlage der Prognose, wobei eine Szenarioanalyse politische oder währungsbedingte Schocks abfedert. Datenlücken bei den Volumina des Privatsektors wurden durch moderierte Extrapolationen aus Musterkliniken und ISTAT-Dienstleistungsoutputindizes geschlossen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegenüber historischen Handels- und Produktionslinien, einer Überprüfung durch einen leitenden Analysten sowie einer modellübergreifenden Anomalieerkennung validiert. Modelle werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere Ausschreibungen oder Erstattungsänderungen ausgelöst werden. Vor der Veröffentlichung führt ein Analyst den neuesten Datenabruf erneut durch, um sicherzustellen, dass die Kunden die aktuellste Datenbasis erhalten.

Warum unsere Ausgangsbasis für den italienischen Markt für diagnostische Bildgebungsgeräte Zuverlässigkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Modalitätskörbe, Preiskonventionen und Aktualisierungsrhythmen wählen.

Zu den wesentlichen Treibern dieser Lücken gehören: Einige Studien bündeln nur digitale Hardware, lassen tragbare Ultraschallgeräte aus oder wenden globale ASP-Kurven ohne italienische Ausschreibungsrabatte an; andere frieren Annahmen aus Kaufplänen vor dem NRRP ein, während Mordors Basisszenario das Upgrade-Budget von EUR 1,18 Milliarden und den 24-prozentigen geriatrischen Anteil einbettet, der die Multi-Modalitäts-Nachfrage antreibt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,43 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,98 Mrd. (2024) | Regionalberatung A | schließt mobiles Röntgen und tragbare Ultraschallgeräte aus; verwendet Listenpreise statt Ausschreibungspreise |

| USD 0,88 Mrd. (2024) | Fachzeitschrift B | prognostiziert nur digitale Modalitäten und ignoriert den NRRP-finanzierten Rückstau bei Ersatzinvestitionen |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Verankerung der Umsätze an verifizierten Ausschreibungen, die Triangulation mit Experteneinblicken und die jährliche Überarbeitung der Modelle eine ausgewogene, transparente Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Welche staatliche Maßnahme ist am einflussreichsten bei der Erneuerung des diagnostischen Bildgebungsgerätebestands in Italien?

Der Nationale Aufbau- und Resilienzplan leitet zweckgebundene Mittel in öffentliche Krankenhäuser und veranlasst den raschen Austausch veralteter Scanner durch digital vernetzte, KI-fähige Systeme.

Welche Bildgebungstechnologien verzeichnen aufgrund von künstlicher Intelligenz die schnellste klinische Einführung?

MRT- und CT-Plattformen, die mit automatisierter Nachbearbeitung und Triage-Algorithmen integriert sind, gewinnen an Bedeutung, da Radiologieabteilungen die Berichtsbearbeitungszeiten verkürzen und die diagnostische Sicherheit steigern möchten.

Wie verändern mobile und tragbare Bildgebungsgeräte das tägliche Patientenmanagement?

Tragbarer Ultraschall und mobile Röntgenwagen ermöglichen es Klinikern, Untersuchungen am Krankenbett oder in Notaufnahmebuchten durchzuführen, Patientenverlegungen zu reduzieren, Infektionsschutzprotokolle zu erleichtern und schnellere Behandlungsentscheidungen zu ermöglichen.

Warum expandieren private diagnostische Zentren in ganz Italien?

Kürzere Terminvorlaufzeiten, flexible Öffnungszeiten und maßgeschneiderte Patientenerlebnisse ziehen Überweisungen von überfüllten Krankenhausradiologieabteilungen ab und ermutigen private Betreiber, zusätzliche Standorte zu eröffnen.

Wie beeinflusst der Mangel an Radiologen die Gerätebeschaffung?

Krankenhäuser bevorzugen Scanner mit eingebetteter Automatisierung, Kompatibilität für Fernbefundung und Entscheidungsunterstützungssoftware, um die Produktivität zu maximieren und überlasteten Klinikern bei der Bewältigung steigender Untersuchungsvolumina zu helfen.

Welche Auswirkungen haben einheitliche nationale Tarife auf den regionalen Zugang zur Bildgebung?

Standardisierte Erstattungssätze gleichen die Wettbewerbsbedingungen zwischen nördlichen und südlichen Provinzen an und veranlassen Anbieter in unterversorgten Gebieten, in moderne Geräte zu investieren und die Servicekapazität zu erweitern.

Seite zuletzt aktualisiert am: