Italien Computertomographie Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

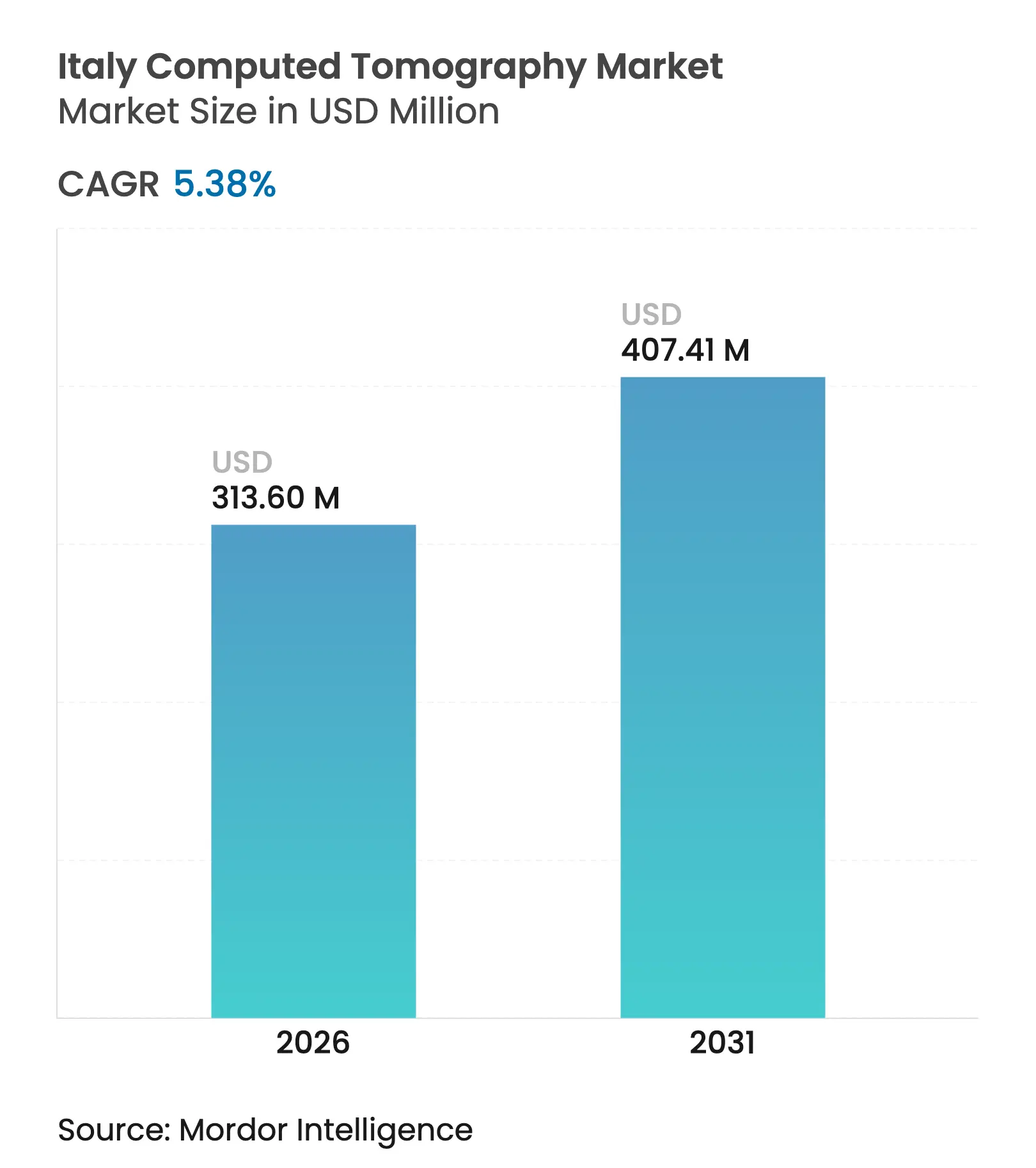

| Marktgröße (2026) | 313.6 Millionen US-Dollar |

| Marktgröße (2031) | 407.41 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Italien Computertomographie Marktanalyse von Mordor Intelligence

Die Größe des Italien Computertomographie (CT) Marktes im Jahr 2026 wird auf USD 313,6 Millionen geschätzt, wachsend vom Wert des Jahres 2025 von USD 297,59 Millionen, mit Projektionen für 2031 von USD 407,41 Millionen, wachsend mit einer CAGR von 5,38 % über den Zeitraum 2026–2031. Diese Expansion wird angetrieben durch Italiens EUR 2,6 Milliarden Nationaler Aufbau- und Resilienzplan (PNRR) Zuweisungen für diagnostische Bildgebung, den beschleunigten Austausch veralteter MRT-Geräte durch moderne CT-Plattformen sowie AGENAS Dosisindex-Vorschriften, die Anbieter mit integrierten Dosismanagementsystemen bevorzugen. Gleichzeitig treiben regionale Disparitäten – insbesondere Kalabriens Pro-Kopf-Gesundheitsausgaben von EUR 1.748 gegenüber dem nationalen Benchmark von EUR 2.140 – die Patientenmobilität in Richtung norditaliensicher Krankenhäuser, wodurch die Nachfrage nach hochwertigen CT-Geräten in der Lombardei, dem Veneto und der Emilia-Romagna konzentriert wird, während sich Möglichkeiten für mobile Einheiten in unterversorgten Regionen eröffnen. Der Wettbewerb konzentriert sich auf KI-gesteuerte Rekonstruktion zur Verkürzung der Scanzeiten, auf öffentlich-private Partnerschaft (PPP) Ausschreibungen zur Entlastung von Kapitalengpässen sowie auf die Einführung ultra-niedriger Dosen für pädiatrische Protokolle, die Geräteinvestitionen zukunftssicher machen. Zusammen stärken diese Kräfte eine resiliente Wachstumsaussicht für den Italien Computertomographie (CT) Markt bis 2030.

Wichtigste Erkenntnisse des Berichts

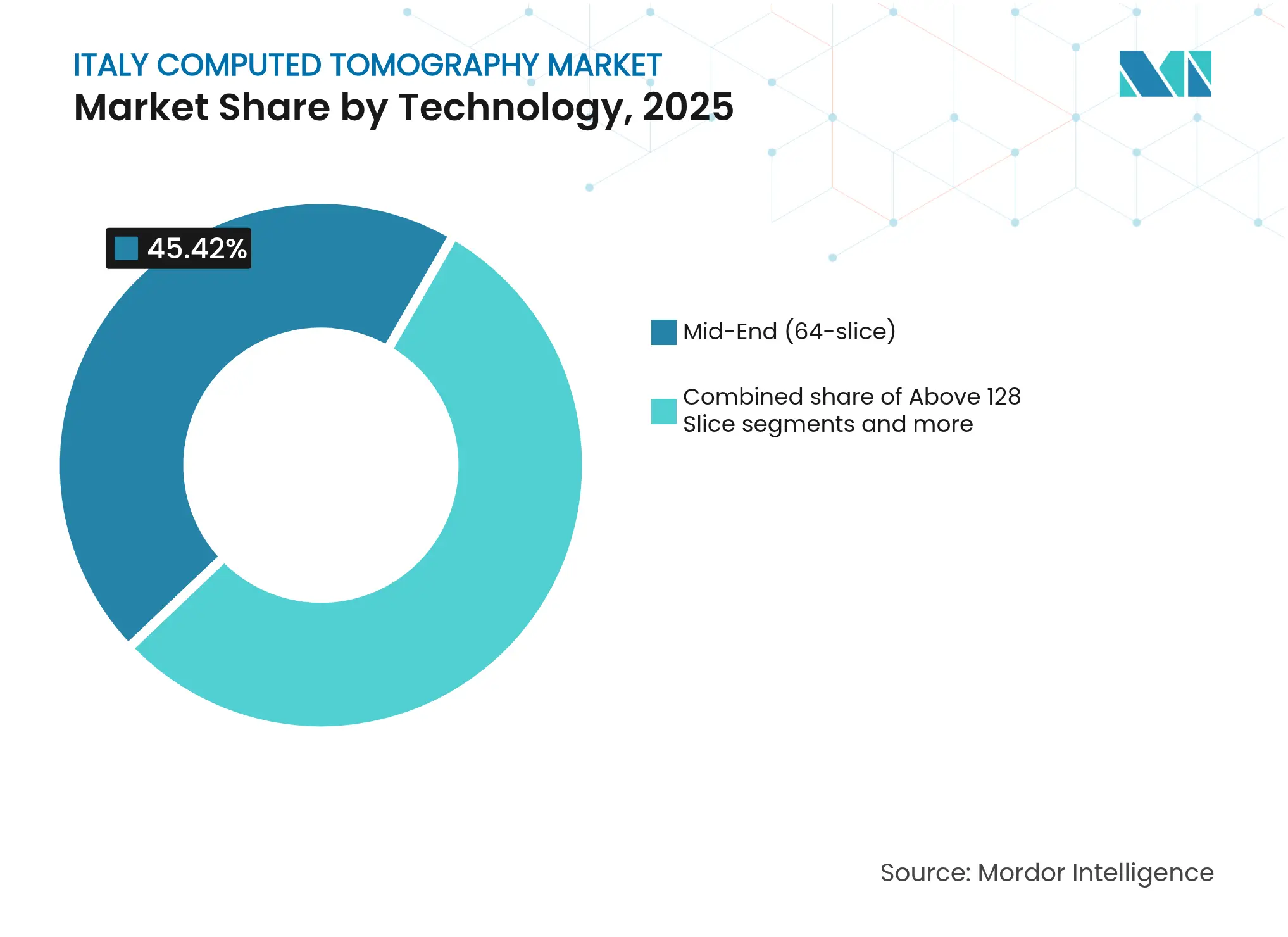

- Nach Technologie hielten mittelklassige 64-Schicht-Systeme im Jahr 2025 einen Anteil von 45,42 % am Italien Computertomographie (CT) Markt, während High-End-Plattformen mit ≥128 Schichten voraussichtlich mit einer CAGR von 6,09 % bis 2031 wachsen werden.

- Nach Produkttyp dominierten stationäre Scanner im Jahr 2025 mit einem Marktanteil von 91,12 % am Italien Computertomographie (CT) Markt; tragbare und mobile Einheiten werden mit einer CAGR von 6,61 % bis 2031 das Wachstumsfeld anführen.

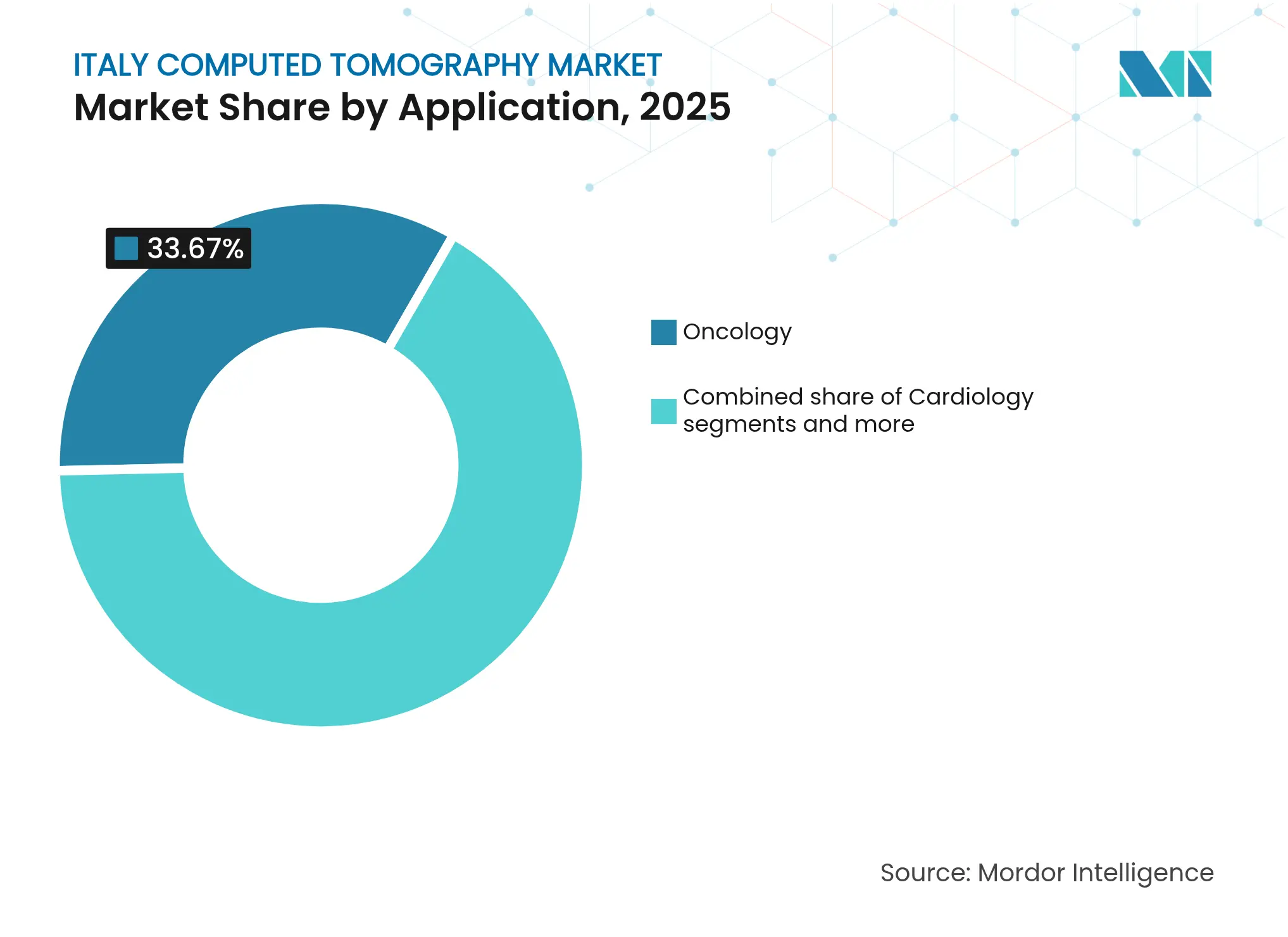

- Nach Anwendung führte die Onkologie im Jahr 2025 mit einem Umsatzanteil von 33,67 %, während die Kardiologie mit der schnellsten CAGR von 6,45 % bis 2031 prognostiziert wird.

- Nach Endnutzer entfielen auf Krankenhäuser 57,48 % des Umsatzes im Jahr 2025, wobei private Krankenhäuser voraussichtlich mit einer CAGR von 6,02 % wachsen werden, gestützt durch agile PPP-Finanzierungsmodelle.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Italien Computertomographie Markt Trends und Erkenntnisse

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller MRT-zu-CT-Ersatzzyklus in Provinzkrankenhäusern | +1.2% | National, konzentriert in Nord- und Mittelitalien | Mittelfristig (2–4 Jahre) |

| Zunahme öffentlich-privater Partnerschaft (PPP) Beschaffungsausschreibungen | +0.8% | National, mit frühen Gewinnen in der Toskana, der Lombardei und der Emilia-Romagna | Kurzfristig (≤ 2 Jahre) |

| Einführung KI-basierter Rekonstruktion zur Verkürzung der Scanzeiten | +0.9% | National, angeführt von großen Lehrkrankenhäusern und privaten Einrichtungen | Mittelfristig (2–4 Jahre) |

| Wechsel zu ultra-niedrig-dosierten pädiatrischen Protokollen | +0.6% | National, mit regulatorischem Einfluss von AGENAS | Langfristig (≥ 4 Jahre) |

| Zunahme onkologischer Screeningverpflichtungen (ab 2026) | +1.1% | National, mit höheren Auswirkungen in Norditalien | Mittelfristig (2–4 Jahre) |

| Aufkommen mobiler CT-Flotten für die Katastrophenvorsorge | +0.4% | National, mit Schwerpunkt auf seismischen Risikozonen in Mittel- und Süditalien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller MRT-zu-CT-Ersatzzyklus in Provinzkrankenhäusern

Provinzkrankenhäuser beschleunigen den Wechsel von abgeschriebenen MRT-Geräten zu CT-Scannern, die eine vergleichbare diagnostische Bandbreite bei niedrigeren Wartungskosten, geringerem Personalbedarf und reduzierten Ausfallzeiten bieten. Abruzzos PNRR-Zuweisung von EUR 31 Millionen für 89 Medizingeräte unterstreicht einen landesweiten Wandel, bei dem die CT-Beschaffung die MRT-Aufrüstung übertrifft. Gebrauchtmarkt-CT-Plattformen und vom Hersteller aufbereitete Geräte beschleunigen die Akzeptanz weiter, indem sie die anfänglichen Investitionsausgaben reduzieren und gleichzeitig die für die Routinediagnostik erforderliche Bildqualität erhalten. Anbieter mit starker Service-Präsenz und einfachem Zugang zu Ersatzteilen sichern sich Folgeaufträge und signalisieren eine langfristige Nachfrage nach mittelklassigen Plattformen in der Sekundärversorgung.

Zunahme öffentlich-privater Partnerschaft Beschaffungsausschreibungen

PPP-Rahmenwerke breiten sich aus, da Regionen private Mittel einsetzen, um die Wirkung der PNRR-Zuschüsse zu vervielfachen. Die Sanierung des Ospedale San Donato im Wert von EUR 200 Millionen – zu 50 % aus regionalen Mitteln und zu 50 % von privaten Partnern finanziert – veranschaulicht, wie leistungsbasierte Verträge die Verfügbarkeit sicherstellen und das Lebenszyklusrisiko auf die Lieferanten übertragen. Die wettbewerbliche Transparenz auf dem E-Marktplatz von Consip, der im ersten Halbjahr 2024 Gesundheitsaufträge im Wert von EUR 2,5 Milliarden abwickelte, intensiviert die Preisdisziplin und belohnt Anbieter, die Finanzierung, Hardware und mehrjährigen Service bündeln können.

Einführung KI-basierter Rekonstruktion zur Verkürzung der Scanzeiten

Hochvolumenzentren wie das Centro Diagnostico Italiano in Mailand berichten von einer Auflösung unter 0,2 mm bei Photonenzählsystemen, die durch Deep-Learning-Rekonstruktion verbessert wurden, was die durchschnittliche Scanzeit um mehr als 50 % verkürzt und die Strahlenexposition senkt. Wettbewerbsfähige Angebote – GEs TrueFidelity, Canons AiCE, Philips' Precise Image – haben CE-Kennzeichnungen erhalten, was eine rasche landesweite Einführung fördert. Akademische Gruppen an der Universität Pavia und im San Matteo helfen dabei, Algorithmen für italienspezifische Protokolle feinabzustimmen, und sorgen für eine nachhaltige Nachfrage nach KI-fähigen Detektoren und GPUs.

Wechsel zu ultra-niedrig-dosierten pädiatrischen Protokollen

Italiens Engagement für internationale pädiatrische diagnostische Referenzwerte veranlasst Krankenhäuser, Scanner mit automatischer Röhrenstrommodulation und iterativer Rekonstruktion zu erwerben, die die Dosen um bis zu 80 % senken können. AGENAS verpflichtet nun zur elektronischen Dosismeldung und begünstigt damit Anbieter, die Dosisverfolgungsdashboards nativ einbetten. Die Nachfrage nach Konsolensoftware, die die Protokollauswahl anhand von Patientenalter und -gewicht automatisiert, steigt und schützt die Bildgebung bei neugeborenen und jugendlichen Patientengruppen.

Hemmnis-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge AGENAS Dosisindex-Compliance-Kosten | -0.7% | National, mit höheren Auswirkungen auf kleinere Einrichtungen | Kurzfristig (≤ 2 Jahre) |

| Verzögerte Aktualisierungen der Erstattungscodes für Spektral-CT | -0.5% | National, Beeinträchtigung der Einführung fortschrittlicher Bildgebung | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Radiologietechnikern in Süditalien | -0.4% | Süditalien, mit Ausstrahlungseffekten auf Mittelitalien | Mittelfristig (2–4 Jahre) |

| Langsamere Krankenhaus-CAPEX aufgrund der Umverteilung von PNRR-Mitteln | -0.3% | National, mit höheren Auswirkungen auf öffentliche Krankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge AGENAS Dosisindex-Compliance-Kosten

Die elektronische Übermittlung dosimetrischer Daten und die obligatorische Erkennung unbeabsichtigter Expositionen verpflichten selbst kleine Zentren zur Integration von Dosismanagement-Middleware, zur Sicherung der IT-Bandbreite und zur Einstellung von medizinischem Physikpersonal. Ausgaben für Software, Server und Compliance-Audits können 10 %–15 % des Kaufpreises eines neuen mittelklassigen Scanners ausmachen, was die Beschaffungszyklen verlängert und Budgets von Hardware-Upgrades ablenkt. Anbieter, die schlüsselfertige Dosismanagementsysteme bündeln, mildern den Kostendruck und gewinnen einen Differenzierungsvorteil bei der Ausschreibungsbewertung.

Verzögerte Aktualisierungen der Erstattungscodes für Spektral-CT

Dual-Energie- und Photonenzählsysteme können herkömmliche Detektoren bei der Läsionscharakterisierung übertreffen, doch die DRG-Tarife hinken hinterher und lassen Anbieter für Premium-Untersuchungen untervergütet. Regionale Heterogenität trübt die ROI-Modellierung weiter, wobei frühe Adopter-Zonen wie die Lombardei bessere Tarife anbieten, während andere veraltete nationale Codes spiegeln. Anbieter müssen lokale Belege für die Kosteneffizienz zusammenstellen, um Codeüberarbeitungen zu beschleunigen, doch bis zur Angleichung bleibt der Investitionshunger für Spektralplattformen gedämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Mittelklasse-Dominanz bei gleichzeitigem High-End-Wachstum

Daten aus dem Jahr 2025 zeigen, dass mittelklassige 64-Schicht-Scanner 45,42 % des Italien Computertomographie (CT) Marktes ausmachten, was die Konfiguration als optimalen Kompromiss zwischen Leistungsfähigkeit und Kosten bestätigt. Die Größe des Italien Computertomographie (CT) Marktes für dieses Schichtband wird voraussichtlich stetig wachsen, da Provinzkrankenhäuser vielseitige, aber erschwingliche Systeme für die Notfall-, Schlaganfall- und Traumabildgebung priorisieren. Unterdessen werden ≥128-Schicht-Plattformen mit einer CAGR von 6,09 % zulegen, gestützt durch das Wachstum der kardialen CT-Angiographie und großvolumige Onkologiezentren, die eine schnelle Gantry-Rotation und erweiterte Z-Achsen-Abdeckung benötigen.

Photonenzähl-Innovationen wie der 16-cm Naeotom-Alpha-Detektorstapel liefern fünffache Auflösungsgewinne bei gleichzeitiger Reduzierung der Dosis um etwa 66 %. Norditaliensiche Zentren nutzen diese, um Serviceangebote zu differenzieren und Überweisungsverkehr anzuziehen, während südliche Einrichtungen eine hybride Strategie verfolgen – mittelklassige Installationen für Routinearbeiten beibehalten und bei Bedarf hochwertige mobile Einheiten mieten. Diese Zweiteilung lädt zu gestaffelten Preismodellen und Lebenszyklus-Servicemodellen ein und erweitert den Spielraum der Anbieter für Cross-Selling von Software-Upgrades über Hardware-Erneuerungszyklen hinaus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Tragbare Plattformen rücken in den Mittelpunkt

Stationäre Scanner hielten 91,12 % des Umsatzes im Jahr 2025, doch Direktiven zur Katastrophenvorsorge und Lücken beim ländlichen Zugang treiben mobile Geräte mit einer CAGR von 6,61 % bis 2031 voran. Der Marktanteil stationärer Einheiten im Italien Computertomographie (CT) Markt wird dominant bleiben, aber Käufer bestehen zunehmend auf Rädern, Hebebühnen oder ISO-Containern, die Bildgebungskapazitäten über Mehrstandort-Netzwerke verlagern, ohne die AGENAS-Compliance zu beeinträchtigen.

United Imagings 40-Fuß PET/CT-Sattelauflieger integriert einen Dieselgenerator, HEPA-gefilterte HLK-Anlage und Satellitenverbindung für Teleradiologie und verdeutlicht, wie mobile Systeme ein vollständiges diagnostisches Angebot netzunabhängig replizieren. Krankenhäuser in den seismisch aktiven Regionen Kampanien und Abruzzen planen solche Einheiten als Notfallvorsorge für Erdbebenszenarien, während Screeningprogramme sie saisonal für Lungen- und Darmkampagnen in Binnenlandgemeinden einsetzen. Anbieter, die werkseitig garantierte Umzüge, Vibrationstests und Fernüberwachung anbieten, erschließen sich verteidigungsfähige Premium-Nischen.

Nach Anwendung: Onkologie-Führung, Kardiologie-Beschleunigung

Die Onkologie machte 33,67 % der Abrechnungen im Jahr 2025 aus, gestützt durch Italiens dichtes Netz von IRCCS-Krebszentren und bevorstehende Screeningverpflichtungen ab 2026. Die Größe des Italien Computertomographie (CT) Marktes im Bereich Onkologie wird wachsen, da Dual-Energie-Techniken die Läsionssichtbarkeit schärfen und so die Therapieplanung und Ansprechüberwachung erleichtern. Ergänzende KI-Tools kennzeichnen Mikronoduli in Lungenfeldern und reduzieren falsch-positive Rückrufe, was den Durchsatz der Radiologen optimiert.

Die Kardiologie, mit einer prognostizierten CAGR von 6,45 %, verdeutlicht das Vordringen der CT in die invasive Angiographie. Die Einführung von 70-keV-Spektralrekonstruktionen liefert diagnostisch verwertbare Koronarbilder bei einer Dosis unter 4 mSv, was CT zur ersten Triageoption für Brustschmerzeinheiten macht. KI-gesteuerte fraktionierte Flussreserve (FFR-CT) Nachbearbeitung kommt bald zu den erstattungsfähigen Leistungen, sobald die Kodierung abgeschlossen ist, und positioniert CT als End-to-End-Herzentscheidungsplattform. Neurologie und Gefäßindikationen halten eine stabile Nachfrage aufrecht und nutzen die Schnelligkeit der CT in Schlaganfallpfaden und bei der Bearbeitung von Lungenembolien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Private Krankenhäuser überholen öffentliche Pendants

Krankenhäuser kontrollierten insgesamt 57,48 % der Umsätze im Jahr 2025, doch private Betreiber – gestützt durch PPP-Rahmenwerke – werden eine CAGR von 6,02 % erzielen, die das öffentliche Segment übertrifft. Agile Unternehmensführung erlaubt es privaten Ketten, Geräteflexibilität mit klinisch ergebnisbasierten Serviceverträgen zu bündeln, was die Beschaffungszyklen von 18 Monaten auf etwa 6 Monate verkürzt. Diese Einrichtungen erproben oft Spitzenmodalitäten – wie 0,2-mm-Photonenzähl-CT – und schaffen so Referenzstandorte, die eine breitere Marktakzeptanz beschleunigen.

Öffentliche Krankenhäuser, obwohl investitionsbeschränkt, dominieren weiterhin das Gesamtvolumen, insbesondere in der Notfallbildgebung. Diagnostische Bildgebungszentren finden Wachstum durch die Auslagerung von Überkapazitäten und durch die Bereitstellung spezialisierter Muskel-Skelett-CT für orthopädische Kliniken. Akademische und Forschungsinstitute sichern sich einen bescheidenen, aber strategischen Anteil und dienen als Startrampen für vom Hersteller gesponserte klinische Validierung von KI-Algorithmen; ihr Feedback beeinflusst nationale Protokollaktualisierungen, die sich in der gesamten Italien Computertomographie (CT) Branche auswirken.

Nach Gerätearchitektur: Spiralsysteme behalten die Vorherrschaft, Nischendesigns florieren

Spiral-/Helixgantries bleiben die dominierende Bauform und verankern weiterhin den Großteil der Lieferungen an tertiäre und kommunale Einrichtungen. Flachpanel-CT, C-Bogen-CT und O-Bogen-Rahmenwerke, obwohl nischenhaft, erfüllen intraoperative Bildgebungsanforderungen in der orthopädischen, Trauma- und Wirbelsäulenchirurgie und werden in Zentren eingesetzt, die auf hochmargige prozedurale Einnahmen abzielen. Ihre Beliebtheit wird durch Italiens alternde Bevölkerung verstärkt, die orthopädische Eingriffe vorantreibt und Echtzeit-3D-Visualisierung erfordert. Anbieter, die die Kompatibilität mit dem sterilen Feld und Niedrigdosis-Protokolle verfeinern, überzeugen Chirurgen, die Strahlenexposition gegen prozedurale Präzision abwägen.

Geografische Analyse

Globale Schwergewichte – GE HealthCare, Siemens Healthineers, Canon Medical, Philips – halten gemeinsam einen bedeutenden Anteil, unterstützt durch italienische Tochtergesellschaften, die 24/7-Vor-Ort-Service liefern und regionale Zulassungsanforderungen navigieren. Ihre italienischsprachigen Schulungsportale, die Integration mit Consip-Katalogen und ISO-13485-zertifizierte Depots in Mailand und Rom verschaffen Beschaffungsvorteile, wenn Ausschreibungen lokalen Support vorschreiben.

United Imaging stört mit Preis-Leistungs-Verhältnis, gewinnt Hochschicht-Systeme in Provinzausschreibungen und bewirbt mobile PET/CT-Fahrzeuge bei Katastrophenschutzbehörden. Mindray, nachdem es die 2-Sterne+-Legalitätsbewertung der Italienischen Wettbewerbsbehörde erhalten hat, nutzt Glaubwürdigkeit, um kleinere Krankenhäuser anzusprechen, die kosteneffektive 32-Schicht-Modelle für Routinearbeiten schätzen. Shimadzu und Fujifilm, obwohl in der CT nischenhaft, nutzen geräteübergreifende Bündelung, um ihre Marktpositionen zu behalten.

Der Wettbewerb dreht sich um KI-Rekonstruktionsgeschwindigkeit, Dosismanagement-Integration und schlüsselfertige PPP-Pakete, die Hardware mit ergebnisbasierten Serviceverträgen verbinden. Das Risiko des Vendor-Lock-in steigt, wenn Krankenhäuser 10-jährige Managed-Equipment-Vereinbarungen unterzeichnen, was OEMs anreizt, Upgrade-Klauseln einzubetten, die Mitten-im-Leben-Aufbereitungen in faktische Erneuerungen umwandeln. Regulatorische Agilität – demonstriert durch frühzeitige CE-Kennzeichnung für Deep-Learning-Optionen – trennt weiter Marktführer von Nachzüglern im Italien Computertomographie (CT) Markt.

Wettbewerbslandschaft

Der Computertomographie (CT) Markt ist durch die Präsenz einiger weniger großer Akteure konsolidiert, darunter Canon Medical Systems Corporation, Koninklijke Philips NV, GE Healthcare und Siemens Healthineers. Diese großen Akteure halten einen bedeutenden Anteil in der Branche. Die meisten Akteure konzentrieren sich darauf, technologisch fortschrittliche Produkte auf den Markt zu bringen, um den maximalen Marktanteil zu gewinnen.

Branchenführer im Italien Computertomographie Markt

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

FUJIFILM Holdings Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2024: IRCCS Bologna installierte ein EUR 21 Millionen Ganzkörper-PET/CT, Europas erstes seiner Art

- April 2024: DXC Technology unterzeichnete ein landesweites Rahmenabkommen mit Consip zur Überarbeitung der Gesundheits-IT, einschließlich CT-Datenanalyse

Berichtsumfang des Italien Computertomographie Marktes

Gemäß dem Berichtsumfang ist die Computertomographie (CT) ein Bildgebungsverfahren, das spezielle Röntgengeräte verwendet, um eine Abfolge detaillierter Bilder oder Scans von Bereichen im Körperinneren zu erzeugen. Der Italien Computertomographie Markt ist segmentiert nach Typ (Niedrig-Schicht, Mittel-Schicht und Hoch-Schicht), Anwendung (Onkologie, Neurologie, Herz-Kreislauf, Muskel-Skelett und Weitere Anwendungen) sowie Endnutzer (Krankenhäuser, Diagnosezentren und Weitere Endnutzer). Der Bericht bietet den Wert (in USD Millionen) für die oben genannten Segmente.

| Niedrig-Schicht (<64) |

| Mittel-Schicht (64) |

| Hoch-Schicht (128–256) |

| Stationäre CT-Scanner |

| Tragbare / Mobile CT-Scanner |

| Onkologie | Lungenkrebs-Screening |

| Kopf- & Hals-Onkologie | |

| Kolorektal-Onkologie | |

| Weitere Onkologie | |

| Kardiologie | Koronare CT-Angiographie |

| Kalzium-Scoring | |

| Strukturelle Herzerkrankung | |

| Neurologie | Schlaganfall-Beurteilung |

| Hirntrauma | |

| Gefäßerkrankungen | Periphere Gefäßerkrankung |

| Pulmonale Angiographie | |

| Muskel-Skelett | Orthopädisches Trauma |

| Sportverletzungen | |

| Dental & Maxillofazial | |

| Trauma & Notfall | |

| Weitere Anwendungen |

| Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Diagnostische Bildgebungszentren | |

| Zahnkliniken | |

| Tierärztliche Kliniken & Krankenhäuser | |

| Akademische & Forschungsinstitute |

| Spiral- / Helix-CT |

| Ring-Gantry-CT |

| C-Bogen-CT |

| O-Bogen-CT |

| Flachpanel-Detektor-CT |

| Nach Technologie (Schichtanzahl) | Niedrig-Schicht (<64) | |

| Mittel-Schicht (64) | ||

| Hoch-Schicht (128–256) | ||

| Nach Produkttyp | Stationäre CT-Scanner | |

| Tragbare / Mobile CT-Scanner | ||

| Nach Anwendung | Onkologie | Lungenkrebs-Screening |

| Kopf- & Hals-Onkologie | ||

| Kolorektal-Onkologie | ||

| Weitere Onkologie | ||

| Kardiologie | Koronare CT-Angiographie | |

| Kalzium-Scoring | ||

| Strukturelle Herzerkrankung | ||

| Neurologie | Schlaganfall-Beurteilung | |

| Hirntrauma | ||

| Gefäßerkrankungen | Periphere Gefäßerkrankung | |

| Pulmonale Angiographie | ||

| Muskel-Skelett | Orthopädisches Trauma | |

| Sportverletzungen | ||

| Dental & Maxillofazial | ||

| Trauma & Notfall | ||

| Weitere Anwendungen | ||

| Nach Endnutzer | Krankenhäuser | Öffentliche Krankenhäuser |

| Private Krankenhäuser | ||

| Diagnostische Bildgebungszentren | ||

| Zahnkliniken | ||

| Tierärztliche Kliniken & Krankenhäuser | ||

| Akademische & Forschungsinstitute | ||

| Nach Gerätearchitektur | Spiral- / Helix-CT | |

| Ring-Gantry-CT | ||

| C-Bogen-CT | ||

| O-Bogen-CT | ||

| Flachpanel-Detektor-CT | ||

Im Bericht beantwortete wichtige Fragen

Welchen prognostizierten Wert wird der Italien Computertomographie (CT) Markt bis 2031 erreichen?

Es wird prognostiziert, USD 407,41 Millionen zu erreichen, gestützt durch eine CAGR von 5,38 %.

Welche Technologiekategorie führt derzeit die Verkäufe in Italien an?

Mittelklassige 64-Schicht-Scanner dominieren mit einem Anteil von 45,42 % und balancieren Leistung und Kosten.

Warum gewinnen tragbare CT-Systeme an Bedeutung?

Katastrophenvorsorgeauflagen und ländliche Screeningprogramme treiben eine CAGR von 6,61 % für mobile Plattformen bis 2031 an.

Wie werden onkologische Screeningverpflichtungen die Nachfrage beeinflussen?

Erweiterte Screeningprogramme ab 2026 werden hochdurchsatzfähige, niedrigdosierte CT-Systeme in allen Regionen erforderlich machen.

Welches Endnutzersegment wächst am schnellsten?

Private Krankenhäuser, die PPP-Finanzierung nutzen, werden voraussichtlich mit einer CAGR von 6,02 % bis 2031 wachsen.

Welcher regulatorische Faktor beeinflusst Kaufentscheidungen am stärksten?

Die AGENAS Dosisindex-Compliance, die integrierte Dosismanagementsysteme in neuen CT-Geräten erfordert.

Seite zuletzt aktualisiert am: